Marktgröße für Flüssigkristallpolymere (LCP).

|

|

Studienzeitraum | 2017 - 2029 |

|

|

Marktgröße (2024) | 0.84 Milliarden |

|

|

Marktgröße (2029) | 1.24 Milliarden |

|

|

Größter Anteil nach Endnutzerbranche | Elektrik und Elektronik |

|

|

CAGR (2024 - 2029) | 8.10 % |

|

|

Größter Anteil nach Region | Asien-Pazifik |

|

|

Marktkonzentration | Hoch |

Hauptakteure |

||

|

|

||

|

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert |

Marktanalyse für Flüssigkristallpolymere (LCP).

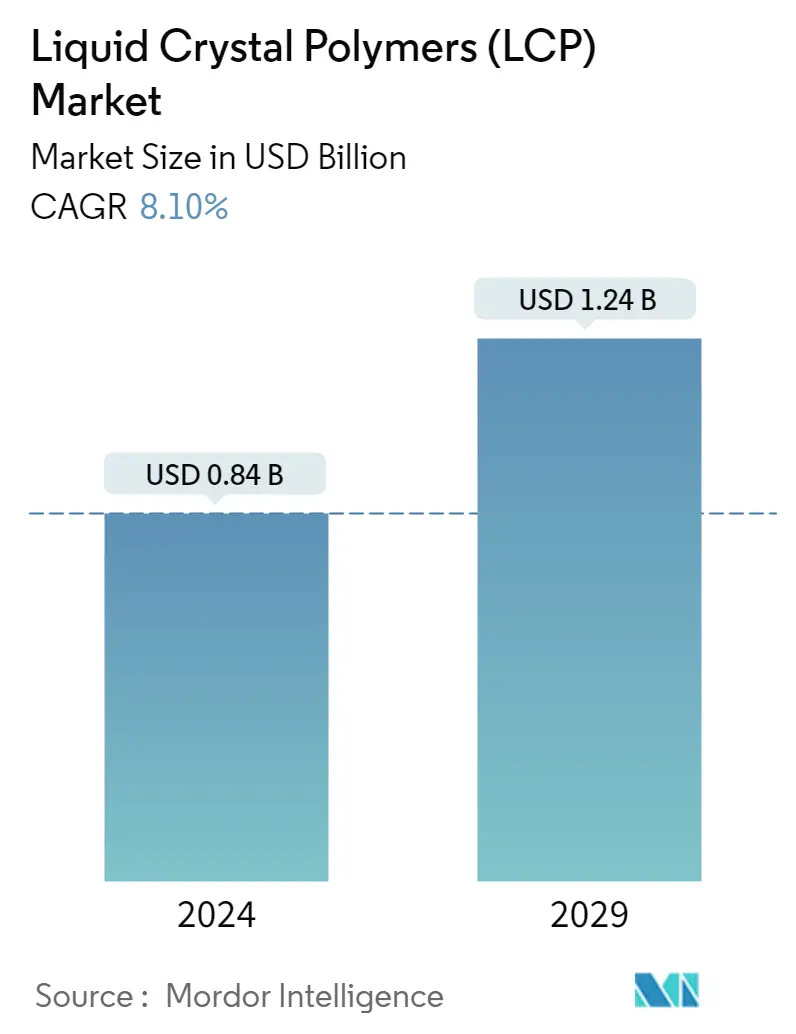

Die Marktgröße für Flüssigkristallpolymere wird im Jahr 2024 auf 0,84 Milliarden US-Dollar geschätzt und soll bis 2029 1,24 Milliarden US-Dollar erreichen, was einem jährlichen Wachstum von 8,10 % im Prognosezeitraum (2024–2029) entspricht.

Schnelles Tempo technologischer Innovationen in der Elektronikindustrie, um die Marktnachfrage anzukurbeln

- Flüssigkristallpolymere (LCP) weisen vielseitige Eigenschaften wie Kriech-, Chemikalien-, Schlag- und Abriebfestigkeit auf. LCPs verfügen außerdem über eine hohe dielektrische und mechanische Festigkeit, weshalb sie in der Elektronik-, Luft- und Raumfahrt- und Industriemaschinenindustrie weit verbreitet sind. Der LCP-Markt machte im Jahr 2022 0,65 % des weltweiten Umsatzes mit technischen Kunststoffen aus.

- Die Elektro- und Elektronikindustrie war im Jahr 2022 der größte Verbraucher von LCP-Harzen. Der zunehmende Trend zur Verwendung hochfester und leichter Materialien in der Unterhaltungselektronik dürfte die Nachfrage nach LCP-Harzen ankurbeln. Der Umsatz der globalen Unterhaltungselektronikindustrie soll bis Ende 2023 1.103 Milliarden US-Dollar erreichen und bis 2027 jährlich um 2,17 % wachsen.

- Die Industriemaschinenindustrie war im Jahr 2022 der zweitgrößte Verbraucher von LCP-Harz weltweit. Die zunehmenden Trends der schnellen Urbanisierung und der Wiederherstellung der Offshore-Exporte für Werkzeugmaschinen und Bauausrüstung nach der Pandemie kurbelten die Produktion von Industriemaschinen im Jahr 2022 an, was zu einem Anstieg führte im Verbrauch von LCP-Harzen. Das Industriemaschinensegment des globalen LCP-Marktes verzeichnete im Jahr 2022 ein wertmäßiges Wachstum von 19,20 % im Vergleich zum Vorjahr.

- Die Luft- und Raumfahrtindustrie ist gemessen am Umsatz das am schnellsten wachsende Endverbrauchersegment. Für den Prognosezeitraum (2023–2029) wird eine jährliche jährliche Wachstumsrate (CAGR) von 9,11 % nach Wert erwartet, was auf die erhöhte Produktion von Flugzeugkomponenten zurückzuführen ist, um der wachsenden Nachfrage nach leichteren und treibstoffeffizienteren Flugzeugen gerecht zu werden, die zunehmen wird den Verbrauch von LCP in der Zukunft. Der Umsatz aus der Luft- und Raumfahrtproduktion wird bis 2029 voraussichtlich 723 Milliarden US-Dollar erreichen, verglichen mit 466 Milliarden US-Dollar im Jahr 2022.

_Consumed_by_end_user_industry__USD__Global__2017_-_2029.svg)

Der asiatisch-pazifische Raum wird in den kommenden Jahren den globalen LCP-Markt dominieren

- Flüssigkristallpolymere werden in großem Umfang für verschiedene Anwendungen eingesetzt, beispielsweise in dünnwandigen Hochpräzisionsteilen, die hoher Hitze ausgesetzt sind, in Regionen wie dem asiatisch-pazifischen Raum, Nordamerika und Südamerika. Einige der wichtigsten Anwendungen von LCP liegen in der Automobil-, Elektro- und Elektronikindustrie sowie in der Endverbraucherindustrie für Industriemaschinen. Flüssigkristallpolymere hatten im Jahr 2022 gemessen am Umsatz einen Anteil von 0,65 % am weltweiten Markt für technische Kunststoffe.

- Der asiatisch-pazifische Raum verzeichnete im Jahr 2022 einen Wertzuwachs von 3,70 % gegenüber dem Vorjahr. Dies könnte auf die Elektro- und Elektronikindustrie sowie die Automobilindustrie zurückgeführt werden, auf die Wertanteile von 75,96 % bzw. 69,59 % der weltweiten LCP-Nachfrage dieser Endverbraucherindustrien entfielen. Da die Nachfrage nach Technologie, Spielekonsolen und elektronischen Geräten aufgrund der Einführung von Heimarbeitsmodellen durch Unternehmen und der Einrichtung von Heimbüros steigt, wird der globale LCP-Markt wahrscheinlich wachsen.

- Im Jahr 2022 war Nordamerika mit einem Anteil von 14,27 % am Umsatz der zweitgrößte regionale Verbraucher von LCP. Die Region hat einen überwiegenden Anteil am weltweiten LCP-Verbrauch, da sie über die meisten Endverbraucheranwendungen in Industriesegmenten wie der Automobil- und Elektronikbranche verfügt. Beispielsweise hatte die Region im Jahr 2022 einen Anteil von 10,09 % an der weltweiten Fahrzeugproduktion und einen Anteil von 9,92 % an der weltweiten Produktion elektronischer Komponenten.

- Afrika ist die am zweitschnellsten wachsende Region und wird voraussichtlich im Jahr 2023 wertmäßig um 9,82 % im Vergleich zu 2022 wachsen, angeführt von der Elektro- und Elektronikindustrie. Die großen südkoreanischen Elektro- und Elektronikmarken sind in Afrika stark vertreten, wobei Samsung 35 % des Smartphone-Marktes ausmacht. Samsung ist der führende Investor in der Herstellung und Montage elektronischer Maschinen in Äthiopien und im Sudan.

Globale Markttrends für Flüssigkristallpolymere (LCP).

- Das rasante Wachstum der Luftfahrtindustrie und steigende Flugzeugverträge könnten das Marktwachstum unterstützen

- Die wachsende Nachfrage nach Elektrofahrzeugen könnte das Wachstum der Automobilindustrie ankurbeln

- Die rasante Urbanisierung und Investitionen im asiatisch-pazifischen Raum könnten die Branche ankurbeln

- Die Nachfrage nach flexiblen Verpackungen aus der Lebensmittel- und Getränkeindustrie kurbelt das Marktwachstum an

Branchenüberblick über Flüssigkristallpolymere (LCP).

Der Markt für Flüssigkristallpolymere (LCP) ist ziemlich konsolidiert, wobei die fünf führenden Unternehmen 80,34 % ausmachen. Die Hauptakteure in diesem Markt sind Celanese Corporation, Daicel Corporation, Shenzhen Wote Advanced Materials Co.,Ltd., Solvay und Sumitomo Chemical Co., Ltd. (alphabetisch sortiert).

Marktführer bei Flüssigkristallpolymeren (LCP).

Celanese Corporation

Daicel Corporation

Shenzhen Wote Advanced Materials Co.,Ltd.

Solvay

Sumitomo Chemical Co., Ltd.

Market/1696944128971_LiquidCrystalPolymers(LCP)Market_market_concentration.svg)

Other important companies include Kingfa Sci.&Tech. Co.,Ltd., Ningbo Jujia New Material Technology Co., Ltd, Shanghai PRET Composite Material Co., Ltd., Toray Industries, Inc., Ueno Fine Chemicals Industry, Ltd..

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktnachrichten für Flüssigkristallpolymere (LCP).

- April 2022 Kingfa SCI. TECHNIK. Co. Ltd plante, seine jährliche LCP-Produktionskapazität bis zum Ende des letzten Monats des Jahres 2023 um 6 Kilotonnen zu erweitern.

- Januar 2022 Sumitomo Chemical beschließt, in seinem Ehime-Werk (Niihama, Ehime, Japan) zusätzliche Produktionslinien für sein Flüssigkristallpolymer (LCP) SUMIKASUPERTM, einen hochtechnischen Kunststoff, zu bauen.

- September 2021 Shanghai PRET Composite Material Co. Ltd gab bekannt, dass seine hundertprozentige Tochtergesellschaft, Shanghai Primete Chemical New Materials Co. Ltd, alle LCP-bezogenen Geschäftsvermögenswerte von Nantong Haidi New Materials Co. Ltd übernommen und sich im Rahmen seiner Finanzen neu organisiert hat Restrukturierungsprogramm.

Marktbericht für Flüssigkristallpolymere (LCP) – Inhaltsverzeichnis

1. ZUSAMMENFASSUNG & WICHTIGSTE ERKENNTNISSE

2. Angebote melden

3. EINFÜHRUNG

- 3.1 Studienannahmen und Marktdefinition

- 3.2 Umfang der Studie

- 3.3 Forschungsmethodik

4. WICHTIGSTE INDUSTRIETRENDS

-

4.1 Endbenutzertrends

- 4.1.1 Luft- und Raumfahrt

- 4.1.2 Automobil

- 4.1.3 Bauwesen und Konstruktion

- 4.1.4 Elektrik und Elektronik

- 4.1.5 Verpackung

-

4.2 Gesetzlicher Rahmen

- 4.2.1 Argentinien

- 4.2.2 Australien

- 4.2.3 Brasilien

- 4.2.4 Kanada

- 4.2.5 China

- 4.2.6 EU

- 4.2.7 Indien

- 4.2.8 Japan

- 4.2.9 Malaysia

- 4.2.10 Mexiko

- 4.2.11 Nigeria

- 4.2.12 Russland

- 4.2.13 Saudi-Arabien

- 4.2.14 Südafrika

- 4.2.15 Südkorea

- 4.2.16 Vereinigte Arabische Emirate

- 4.2.17 Großbritannien

- 4.2.18 Vereinigte Staaten

- 4.3 Analyse der Wertschöpfungskette und des Vertriebskanals

5. MARKTSEGMENTIERUNG (einschließlich Marktgröße in Wert in USD und Volumen, Prognosen bis 2029 und Analyse der Wachstumsaussichten)

-

5.1 Endverbraucherindustrie

- 5.1.1 Luft- und Raumfahrt

- 5.1.2 Automobil

- 5.1.3 Elektrik und Elektronik

- 5.1.4 Industrie und Maschinen

- 5.1.5 Andere Endverbraucherbranchen

-

5.2 Region

- 5.2.1 Afrika

- 5.2.1.1 Nach Land

- 5.2.1.1.1 Nigeria

- 5.2.1.1.2 Südafrika

- 5.2.1.1.3 Rest von Afrika

- 5.2.2 Asien-Pazifik

- 5.2.2.1 Nach Land

- 5.2.2.1.1 Australien

- 5.2.2.1.2 China

- 5.2.2.1.3 Indien

- 5.2.2.1.4 Japan

- 5.2.2.1.5 Malaysia

- 5.2.2.1.6 Südkorea

- 5.2.2.1.7 Rest der Asien-Pazifik-Region

- 5.2.3 Europa

- 5.2.3.1 Nach Land

- 5.2.3.1.1 Frankreich

- 5.2.3.1.2 Deutschland

- 5.2.3.1.3 Italien

- 5.2.3.1.4 Russland

- 5.2.3.1.5 Großbritannien

- 5.2.3.1.6 Rest von Europa

- 5.2.4 Naher Osten

- 5.2.4.1 Nach Land

- 5.2.4.1.1 Saudi-Arabien

- 5.2.4.1.2 Vereinigte Arabische Emirate

- 5.2.4.1.3 Rest des Nahen Ostens

- 5.2.5 Nordamerika

- 5.2.5.1 Nach Land

- 5.2.5.1.1 Kanada

- 5.2.5.1.2 Mexiko

- 5.2.5.1.3 Vereinigte Staaten

- 5.2.6 Südamerika

- 5.2.6.1 Nach Land

- 5.2.6.1.1 Argentinien

- 5.2.6.1.2 Brasilien

- 5.2.6.1.3 Rest von Südamerika

6. WETTBEWERBSFÄHIGE LANDSCHAFT

- 6.1 Wichtige strategische Schritte

- 6.2 Marktanteilsanalyse

- 6.3 Unternehmenslandschaft

-

6.4 Unternehmensprofile (einschließlich Übersicht auf globaler Ebene, Übersicht auf Marktebene, Kerngeschäftssegmente, Finanzen, Mitarbeiterzahl, Schlüsselinformationen, Marktrang, Marktanteil, Produkte und Dienstleistungen sowie Analyse der jüngsten Entwicklungen).

- 6.4.1 Celanese Corporation

- 6.4.2 Daicel Corporation

- 6.4.3 Kingfa Sci.&Tech. Co.,Ltd.

- 6.4.4 Ningbo Jujia New Material Technology Co., Ltd

- 6.4.5 Shanghai PRET Composite Material Co., Ltd.

- 6.4.6 Shenzhen Wote Advanced Materials Co.,Ltd.

- 6.4.7 Solvay

- 6.4.8 Sumitomo Chemical Co., Ltd.

- 6.4.9 Toray Industries, Inc.

- 6.4.10 Ueno Fine Chemicals Industry, Ltd.

7. WICHTIGE STRATEGISCHE FRAGEN FÜR CEOS VON ENGINEERING PLASTICS

8. ANHANG

-

8.1 Globaler Überblick

- 8.1.1 Überblick

- 8.1.2 Porter's Five Forces Framework (Branchenattraktivitätsanalyse)

- 8.1.3 Globale Wertschöpfungskettenanalyse

- 8.1.4 Marktdynamik (DROs)

- 8.2 Quellen & Referenzen

- 8.3 Liste der Tabellen und Abbildungen

- 8.4 Primäre Erkenntnisse

- 8.5 Datenpaket

- 8.6 Glossar der Begriffe

Branchensegmentierung für Flüssigkristallpolymere (LCP).

Luft- und Raumfahrt, Automobil, Elektrik und Elektronik, Industrie und Maschinen werden als Segmente von Endverbraucherindustrie abgedeckt. Afrika, Asien-Pazifik, Europa, Naher Osten, Nordamerika und Südamerika werden als Segmente nach Regionen abgedeckt.

- Flüssigkristallpolymere (LCP) weisen vielseitige Eigenschaften wie Kriech-, Chemikalien-, Schlag- und Abriebfestigkeit auf. LCPs verfügen außerdem über eine hohe dielektrische und mechanische Festigkeit, weshalb sie in der Elektronik-, Luft- und Raumfahrt- und Industriemaschinenindustrie weit verbreitet sind. Der LCP-Markt machte im Jahr 2022 0,65 % des weltweiten Umsatzes mit technischen Kunststoffen aus.

- Die Elektro- und Elektronikindustrie war im Jahr 2022 der größte Verbraucher von LCP-Harzen. Der zunehmende Trend zur Verwendung hochfester und leichter Materialien in der Unterhaltungselektronik dürfte die Nachfrage nach LCP-Harzen ankurbeln. Der Umsatz der globalen Unterhaltungselektronikindustrie soll bis Ende 2023 1.103 Milliarden US-Dollar erreichen und bis 2027 jährlich um 2,17 % wachsen.

- Die Industriemaschinenindustrie war im Jahr 2022 der zweitgrößte Verbraucher von LCP-Harz weltweit. Die zunehmenden Trends der schnellen Urbanisierung und der Wiederherstellung der Offshore-Exporte für Werkzeugmaschinen und Bauausrüstung nach der Pandemie kurbelten die Produktion von Industriemaschinen im Jahr 2022 an, was zu einem Anstieg führte im Verbrauch von LCP-Harzen. Das Industriemaschinensegment des globalen LCP-Marktes verzeichnete im Jahr 2022 ein wertmäßiges Wachstum von 19,20 % im Vergleich zum Vorjahr.

- Die Luft- und Raumfahrtindustrie ist gemessen am Umsatz das am schnellsten wachsende Endverbrauchersegment. Für den Prognosezeitraum (2023–2029) wird eine jährliche jährliche Wachstumsrate (CAGR) von 9,11 % nach Wert erwartet, was auf die erhöhte Produktion von Flugzeugkomponenten zurückzuführen ist, um der wachsenden Nachfrage nach leichteren und treibstoffeffizienteren Flugzeugen gerecht zu werden, die zunehmen wird den Verbrauch von LCP in der Zukunft. Der Umsatz aus der Luft- und Raumfahrtproduktion wird bis 2029 voraussichtlich 723 Milliarden US-Dollar erreichen, verglichen mit 466 Milliarden US-Dollar im Jahr 2022.

| Luft- und Raumfahrt |

| Automobil |

| Elektrik und Elektronik |

| Industrie und Maschinen |

| Andere Endverbraucherbranchen |

| Afrika | Nach Land | Nigeria |

| Südafrika | ||

| Rest von Afrika | ||

| Asien-Pazifik | Nach Land | Australien |

| China | ||

| Indien | ||

| Japan | ||

| Malaysia | ||

| Südkorea | ||

| Rest der Asien-Pazifik-Region | ||

| Europa | Nach Land | Frankreich |

| Deutschland | ||

| Italien | ||

| Russland | ||

| Großbritannien | ||

| Rest von Europa | ||

| Naher Osten | Nach Land | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Rest des Nahen Ostens | ||

| Nordamerika | Nach Land | Kanada |

| Mexiko | ||

| Vereinigte Staaten | ||

| Südamerika | Nach Land | Argentinien |

| Brasilien | ||

| Rest von Südamerika |

| Endverbraucherindustrie | Luft- und Raumfahrt | ||

| Automobil | |||

| Elektrik und Elektronik | |||

| Industrie und Maschinen | |||

| Andere Endverbraucherbranchen | |||

| Region | Afrika | Nach Land | Nigeria |

| Südafrika | |||

| Rest von Afrika | |||

| Asien-Pazifik | Nach Land | Australien | |

| China | |||

| Indien | |||

| Japan | |||

| Malaysia | |||

| Südkorea | |||

| Rest der Asien-Pazifik-Region | |||

| Europa | Nach Land | Frankreich | |

| Deutschland | |||

| Italien | |||

| Russland | |||

| Großbritannien | |||

| Rest von Europa | |||

| Naher Osten | Nach Land | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Rest des Nahen Ostens | |||

| Nordamerika | Nach Land | Kanada | |

| Mexiko | |||

| Vereinigte Staaten | |||

| Südamerika | Nach Land | Argentinien | |

| Brasilien | |||

| Rest von Südamerika | |||

Marktdefinition

- Endverbraucherindustrie - Luft- und Raumfahrt, Industriemaschinen, Elektrotechnik und Elektronik und andere sind die Endverbraucherbranchen, die im Markt für Flüssigkristallpolymere berücksichtigt werden.

- Harz - Im Rahmen der Studie werden neue Flüssigkristallpolymerharze in Primärformen wie Pulver, Pellets usw. berücksichtigt.

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1 Schlüsselvariablen identifizieren: Die quantifizierbaren Schlüsselvariablen (industriell und fremdbezogen), die sich auf das spezifische Produktsegment und Land beziehen, werden aus einer Gruppe relevanter Variablen und Faktoren auf der Grundlage von Sekundärrecherchen und Literaturrecherchen ausgewählt. zusammen mit primären Expertenbeiträgen. Diese Variablen werden durch Regressionsmodellierung (sofern erforderlich) weiter bestätigt.

- Schritt 2 Erstellen Sie ein Marktmodell: Um eine robuste Prognosemethodik aufzubauen, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen aufgebaut.

- Schritt 3 Validieren und abschließen: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analystenanrufe durch ein umfangreiches Netzwerk von Primärforschungsexperten des untersuchten Marktes validiert. Die Befragten werden über Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4 Forschungsergebnisse: Syndizierte Berichte, maßgeschneiderte Beratungsaufträge, Datenbanken und Abonnementplattformen