Deutschland Lebens- und Sachversicherungsmarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Basisjahr für die Schätzung | 2024 |

| Prognosedatenzeitraum | 2025 - 2030 |

| Marktgröße (2025) | 156.20 Milliarden US-Dollar |

| Marktgröße (2030) | 244.5 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 8.00% CAGR |

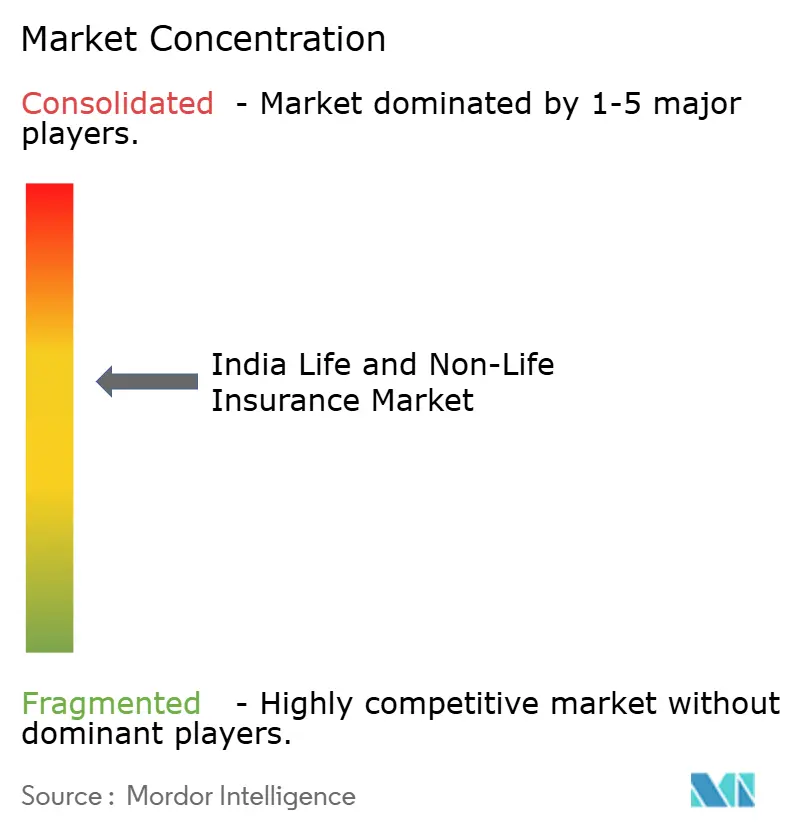

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Deutschland Lebens- und Sachversicherungsmarkt Analyse von Mordor Intelligenz

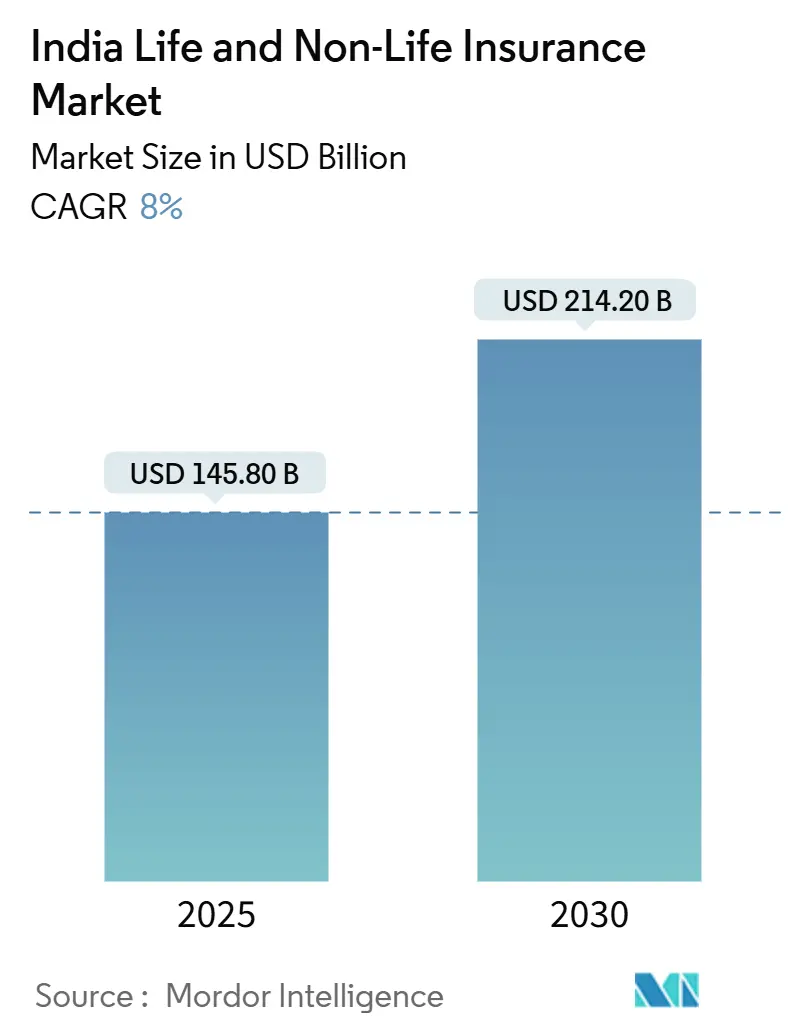

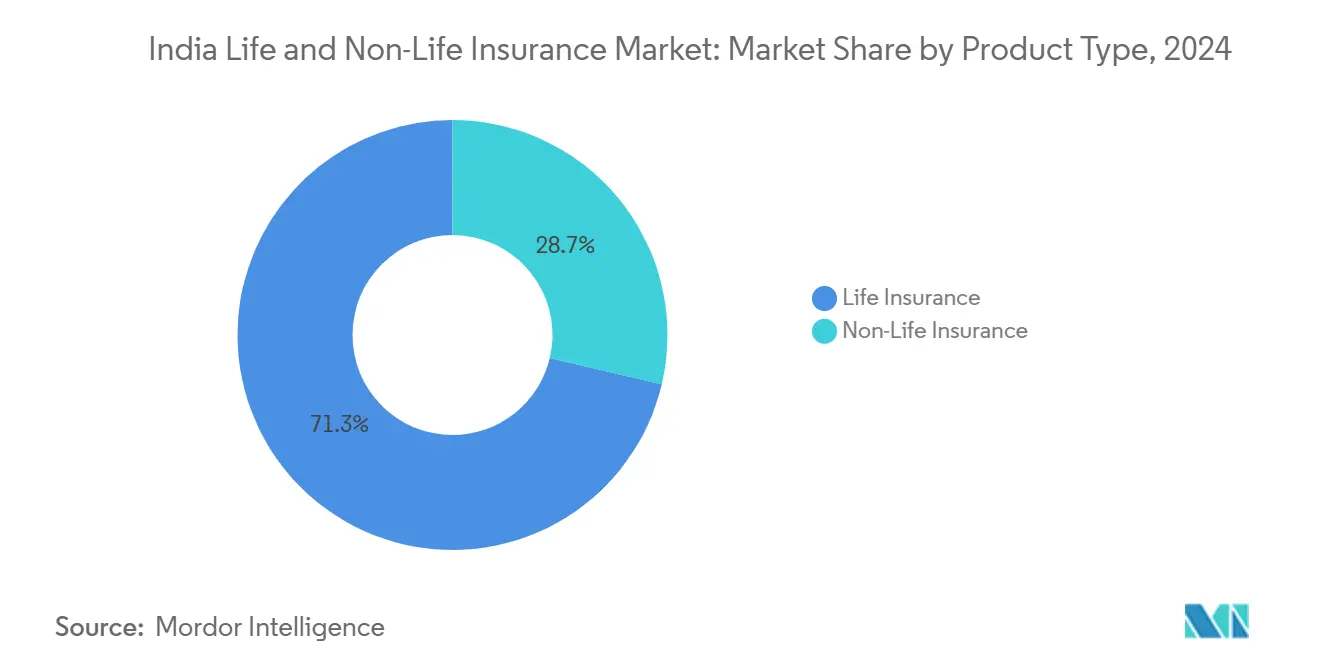

Der Deutschland Lebens- und Sachversicherungsmarkt ist mit USD 145,80 Milliarden im Jahr 2025 bewertet und wird voraussichtlich USD 214,20 Milliarden im Jahr 2030 erreichen, was eine CAGR von 8,00% über den Zeitraum widerspiegelt. Deutschlands Lebens- und Sachversicherungsmärkte übertreffen alle G20-Nationen, gestützt durch robustes Wirtschaftswachstum, eine aufstrebende Mittelschicht und vorausschauende Reformen der Versicherung Regulatory Und Entwicklung Authority von Indien (IRDAI). Die ehrgeizige Initiative der IRDAI "Versicherung für alle bis 2047", die digitale Infrastruktur und anpassungsfähige regulatorische Rahmenwerke hervorhebt, stärkt diesen Aufwärtstrend weiter. Im Jahr 2024 hält die Lebensversicherung einen dominanten Marktanteil von 71,1%, doch die Sachversicherung gewinnt schnell an Boden. Dieser Aufschwung wird durch erhöhtes Gesundheitsbewusstsein, obligatorische Kfz-Versicherung und steigenden Appetit auf spezialisierte Produkte für Klima- und Cyber-Risiken vorangetrieben. Gleichzeitig revolutioniert der schnelle Aufstieg digitaler Vertriebskanäle die Branche, verbessert die Zugänglichkeit, senkt Kundenakquisitionskosten und fesselt eine jüngere, technikaffine Zielgruppe.

Wichtige Berichtsergebnisse

- Nach Produkttyp hielt die Lebensversicherung 71,3% des Deutschland Lebens- und Sachversicherungsmarktanteils im Jahr 2024, während Sachversicherungsprämien voraussichtlich mit 10,84% CAGR bis 2030 expandieren werden.

- Nach Vertriebskanal dominierte die individuelle Agentur mit einem 33,5%-Anteil im Jahr 2024, während direkte digitale Plattformen mit 22,95% CAGR bis 2030 voranschreiten.

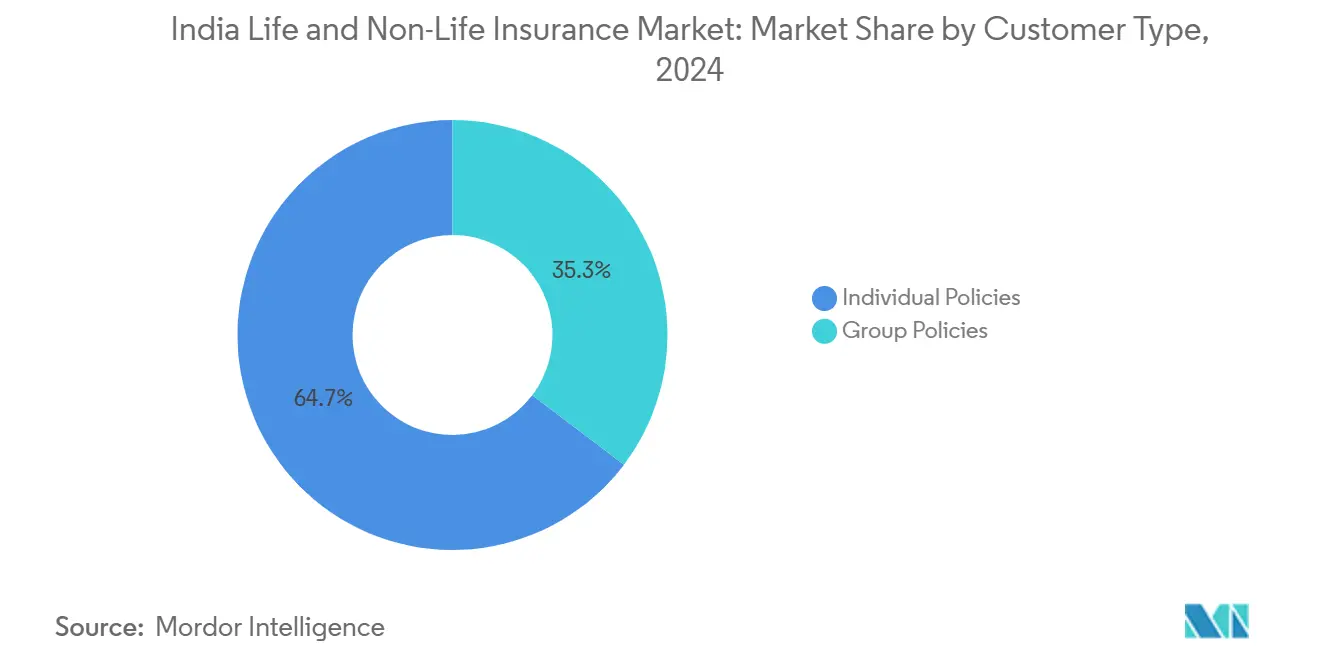

- Nach Kundentyp umfassten individuelle Policen 64,7% der Deutschland Lebens- und Sachversicherungsmarktgröße im Jahr 2024, während Gruppenpolicen die höchste prognostizierte CAGR von 12,36% bis 2030 verzeichneten.

- Nach Region führte Westdeutschland mit 31,3% Marktanteil im Jahr 2024, doch Süddeutschland wird voraussichtlich eine CAGR von 11,23% zwischen 2025 und 2030 erreichen.

Deutschland Lebens- und Sachversicherungsmarkt Trends und Einblicke

Treiber-Auswirkungsanalyse

| Treiber | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitrahmen |

|---|---|---|---|

| Wachsende Mittelschichtbevölkerung & Einkommensniveaus | +2.1% | Tier-1- und Tier-2-Städte bundesweit | Langfristig (≥ 4 Jahre) |

| Regierungsprogramme und IRDAI-Kampagnen | +1.8% | Ländliches und halbstädtisches Deutschland | Mittelfristig (2-4 Jahre) |

| Digitale Transformation und eingebettete Versicherung | +1.5% | Urbane Zentren expandierend In ländliche Gebiete | Mittelfristig (2-4 Jahre) |

| Steueranreize und regulatorische Reformen | +1.2% | National | Kurzfristig (≤ 2 Jahre) |

| Steigendes Gesundheitsbewusstsein nach COVID | +1.0% | Urbane Konzentration | Mittelfristig (2-4 Jahre) |

| Klimabedingte kommerzielle Neupreisgestaltung | +0.8% | Küstenstaaten | Langfristig (≥ 4 Jahre) |

| Obligatorische Kfz-Haftpflichtversicherung & ev-Aufkommen | +0.6% | National | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Mittelschichtbevölkerung & Einkommensniveaus

Deutschlands aufstrebende Mittelschicht und steigende Einkommen befeuern die Lebens- und Sachversicherungsmärkte des Landes. Während Haushalte In die mittlere Einkommensschicht aufsteigen, gibt es einen deutlichen Anstieg der Nachfrage nach umfassender Deckung, insbesondere bei Kranken- und Kfz-Versicherungen[1]Swiss Re Institute, "Welt Versicherung: Global Versicherung Märkte In 2025," swissre.com. Diese erhöhte Nachfrage, gekoppelt mit verbesserter Erschwinglichkeit, hat zu einem bemerkenswerten Rückgang der Police-Stornoeraten geführt. Während der Versicherungsbesitz In Tier-2- und Tier-3-Städten im Vergleich zu Metropolregionen zurückbleibt, signalisiert die beschleunigte Durchdringung In diesen Regionen eine Große Wachstumschance. Mit gestiegenen verfügbaren Einkommen tendieren Familien nun zu Lebensversicherungspolicen mit höheren Versicherungssummen, was die Versicherermargen verbessert. Gleichzeitig spornt erhöhtes Finanzbewusstsein die Annahme von Familien-Gruppen-Krankenversicherungen und Zusatzversicherungen für schwere Krankheiten an, was das Sachversicherungssegment stärkt. Zusammen treiben diese Dynamiken konsistentes Prämienwachstum an und stabilisieren die Schadenleistung In der gesamten Branche.

Regierungsprogramme und IRDAI-geführte Kampagnen

Regierungsprogramme und IRDAI-geführte Initiativen spielen eine zentrale Rolle beim Vorantreiben des Wachstums von Deutschlands Lebens- und Sachversicherungsmarkt. Programme wie die Pradhan Mantri Fasal Bima Yojana, die Bima Trinity (Bima Sugam, Bima Vistaar, Bima Vahak) und Ayushman Bharat verbessern den Versicherungszugang In ländlichen Gebieten, vereinfachen Produkte und fördern die digitale Adoption[2]IRDAI, "Bima Trinity Framework," irdai.gov.In. Diese Bemühungen ziehen zuvor unversicherte Bevölkerungsgruppen In das formelle Versicherungssystem, treiben das Prämienwachstum In Ernte-, Gesundheits- und Mikro-Lebensversicherungssegmenten an und ermöglichen die Entwicklung gebündelter Deckungsoptionen. Gleichzeitig erlauben erweiterte regulatorische Sandbox-Rahmenwerke Versicherern, innovative Angebote wie parametrische, nutzungsbasierte und Sachet-Policen zu testen, insbesondere In unterversorgten Regionen. Mittelfristig wird erwartet, dass diese Initiativen Kapitalzuflüsse In den Sektor ankurbeln und die Schutzlücke im ganzen Land reduzieren.

Digitale Transformation und eingebettete Versicherung

Deutschlands Lebens- und Sachversicherungsmärkte erleben robustes Wachstum, angetrieben durch digitale Transformation und das Aufkommen eingebetteter Versicherungen. Der Anstieg der Mobilnutzung, die schnelle Adoption von UPI und der Aufstieg von Aggregator-Plattformen haben online-Versicherungsverkäufe auf eine bemerkenswerte CAGR von 22,92% vorangetrieben. Kooperationen, wie PhonePes Integration mit Bima Sugam, gekoppelt mit KI-gesteuertem Underwriting und automatisierten Schadensfällen, verbessern Kundenerfahrungen und senken operative Kosten drastisch. Eingebettete Versicherungsprodukte - wie Kfz-, Reise- und Geräteversicherungen - werden nahtlos am Punkt von Verkauf angeboten, was zu konsistenten Mikro-Prämien-Zuflüssen führt. In ländlichen Gebieten fördert ein 'phygitaler' Ansatz - der digitale Werkzeuge mit persönlicher Verifizierung verbindet - Vertrauen und mindert Falschverkaufsrisiken. Darüber hinaus erweitern wachsende Allianzen zwischen Versicherern, Fintech-Unternehmen, e-Handel-Plattformen und Original Ausrüstung Manufacturers (OEMs) nicht nur Vertriebskanäle, sondern enthüllen auch neue kreuzen-Selling-Möglichkeiten.

Steueranreize und regulatorische Reformen beschleunigen das Wachstum des Versicherungsmarktes in Deutschland

Auf Deutschlands Versicherungsmarkt treiben Steueranreize und regulatorische Reformen kurzfristiges Prämienwachstum an, indem sie Deckung erschwinglicher machen und den Eintritt für Versicherer erleichtern. Abzüge unter Section 80C für Lebensversicherungen und Section 80D für Krankenversicherungspolicen senken effektiv Deckungskosten. Dies ermutigt Einzelpersonen, höheren Schutz zu suchen, und motiviert Arbeitgeber, Gruppenversicherungen anzubieten. Auf der Angebotsseite haben das prinzipienbasierte Sandbox-Rahmenwerk der IRDAI, vereinfachte Lizenzierung über das Versicherung Laws Amendment Bill 2024 und die vorgeschlagene Aufhebung der 100% FDI-Obergrenze regulatorische Belastungen gelockert und neues Kapital angezogen. Diese Änderungen befähigen Versicherer, innovative Produkte mit größerer Effizienz und Kostenwirksamkeit einzuführen. Zusammen erweitern diese Fortschritte die Marktreichweite, intensivieren den Wettbewerb, spornen Produktinnovation an und stärken die finanzielle Widerstandsfähigkeit des Sektors, was das Wachstum sowohl der Lebens- als auch der Sachversicherungsmärkte In Deutschland erheblich anheizt.

Hemmnisse-Auswirkungsanalyse

| Hemmnis | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitrahmen |

|---|---|---|---|

| Niedrige Versicherungsdurchdringung & -dichte | -2.3% | Ländliche und östliche Staaten | Langfristig (≥ 4 Jahre) |

| Preisbasierter Wettbewerb komprimiert Kennzahlen | -1.8% | Kfz und Krankenversicherung bundesweit | Mittelfristig (2-4 Jahre) |

| Begrenzte ländliche Reichweite & komplexe Produkte | -1.5% | Nordosten und Hinterland | Langfristig (≥ 4 Jahre) |

| Preis- & Wettbewerbsdruck | -1.2% | Urbane standardisierte Linien | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Niedrige Versicherungsdurchdringung & -dichte

Deutschlands Lebens- und Sachversicherungsmärkte kämpfen mit Herausforderungen, die aus niedriger Durchdringung und Dichte resultieren. Deckungsgrade bleiben hinter globalen Durchschnittswerten zurück, beeinflusst durch Faktoren wie begrenzte Finanzbildung, Konkurrenz durch Alternativ Sparformen und Erschwinglichkeitsprobleme, insbesondere In ländlichen Gebieten. Erstkäufer finden komplexe Policentexte oft abschreckend, und die Erhebung von GST auf Krankenversicherungsprämien belastet Mitteleinkommensfamilien zusätzlich. Während digitaler Vertrieb Fortschritte gemacht hat, beschränkt die spärliche Präsenz von Versicherungsagenten außerhalb der Großstädte die Reichweite. Darüber hinaus verkompliziert eine kulturelle Neigung zu greifbaren Vermögenswerten gegenüber Risikoschutz die Adoption. Diese miteinander verflochtenen Herausforderungen hemmen nicht nur das Prämienwachstum, sondern vergrößern auch die Schutzlücke.

Margendruck durch preisbasierten Wettbewerb in Kfz- und Krankenversicherung

Auf Deutschlands Versicherungsmarkt kämpfen sowohl Lebens- als auch Sachversicherungssegmente mit Herausforderungen. Preisgetriebener Wettbewerb, insbesondere In Kfz- und Krankenversicherung, erstickt Wachstum und Stabilität. Versicherer haben In dem Bestreben, Kunden anzuziehen, auf aggressive Rabattierung zurückgegriffen. Diese Strategie hat Combined Ratios verschärft. Als Reaktion befürworten Rückversicherer höhere Preisgestaltung, insbesondere da Ansprüche und Medizinkosten steigen. Der Übergang zur freien Preisgestaltung hat zu erheblichen Prämienkürzungen geführt, die die Rentabilität gefährden. Darüber hinaus hat eine starke Abhängigkeit von Bankversicherungskanälen die Akquisitionskosten eskaliert. Dies hat die Aufmerksamkeit der Regulatoren auf sich gezogen, wobei die IRDAI über Umsatzobergrenzen nachdenkt, um potentiellen Falschverkauf zu zügeln. Während Versicherer wertschöpfende Dienstleistungen und telematikbasierte Preisgestaltung zur Differenzierung erkunden, stehen sie immer noch vor Margendruck, der zu kurzfristiger Ergebnisvolatilität führt.

Segmentanalyse

Nach Produkttyp: Divergierende Wachstumstrajektorien

Lebensversicherung machte 71,3% des Deutschland Lebens- und Sachversicherungsmarktanteils im Jahr 2024 aus, unterstützt durch etablierte Agentur-Netzwerke und Steuervorteile. Jedoch werden Sachversicherungsprämien schneller mit 10,84% CAGR bis 2030 steigen, da Gesundheits- und Gewerbelinien expandieren. Die Deutschland Lebens- und Sachversicherungsmarktgröße für Sachversicherung wird sich voraussichtlich fast verdoppeln, befeuert durch eingebettete Angebote und klimabezogene Deckungen. Privat Versicherer gewinnen In beiden Segmenten durch Produktinnovation und Bankversicherungs-Partnerschaften Anteile und fordern den dominanten öffentlichen Lebensversicherer heraus. Verbundwerkstoff-Lizenzierung wird, sobald operativ, mehrere-Linie-Produkte ermöglichen, die Sparen und Schutz verbinden und den Wettbewerb umgestalten.

Intensivierender Wettbewerb hat bereits Lebensversicherer dazu gebracht, mit vereinfachten Risikolebensversicherungen und Einmalprämienangeboten zu experimentieren, die auf Millennials zugeschnitten sind. Umgekehrt verfeinern Sachversicherer parametrische Lösungen für Hochwasser- und Zyklon-Risiken und erweitern Gesundheits-Zusatzversicherungen für Senioren. Anhaltende regulatorische Unterstützung, höhere Solvabilitätsschwellen und besserer Kapitalzugang untermauern die Segmentresilienz.

Nach Vertriebskanal: Digitale Kanäle steigen auf

Individuelle Agenten kontrollierten 33,5% der Prämien im Jahr 2024; jedoch werden direkte digitale Plattformen voraussichtlich eine CAGR von 22,95% registrieren und traditionelle Vermittler herausfordern. Verbesserte UPI-Durchdringung, e-KYC und Aggregator-Portale haben Policy-Kauf- und Erneuerungsabläufe vereinfacht und den digitalen Anteil des Deutschland Lebens- und Sachversicherungsmarktes gesteigert. Bankversicherung, obwohl beträchtlich, steht unter regulatorischer Prüfung bezüglich Provisionsstrukturen, was Banken und Versicherer dazu veranlasst, In offene Architektur und gebührenbasierte Modelle zu investieren. Makler und Unternehmensagenten bleiben kritisch für komplexe Gewerberisiken, obwohl online-Beratungstools In urbanen Zentren an Popularität gewinnen.

Das Bima Vahak-Netzwerk befähigt Frauen In ländlichen Gebieten, Mikroversicherungen zu vertreiben, überbrückt Last-Mile-Lücken und stärkt Vertrauen. Hybridmodelle, die Video-KYC, Hausbesuchsservice und KI-gestützte Schadensverfolgung kombinieren, entstehen als kosteneffiziente, skalierbare Lösungen.

Nach Kundentyp: Gruppenschutz-Dynamik

Individuelle Policen repräsentierten noch 64,7% des Deutschland Lebens- und Sachversicherungsmarktanteils im Jahr 2024, doch Gruppenschutz expandiert mit 12,36% CAGR, da Arbeitgeber Gesundheits- und Risikolebensversicherungsleistungen ausweiten, um Talente anzuziehen. Regulatorische Anstöße, die Gruppenkrankenversicherung für größere Arbeitgeber erfordern, und Steueranreize fördern die Adoption. Versicherer profitieren von niedrigeren Akquisitionskosten und verbesserter Persistenz innerhalb von Gruppenmodellen, obwohl Schadensspitzen Rentabilitätsherausforderungen darstellen können. Für Individuen eröffnen maßgeschneiderte Zusatzversicherungen, Flexibel Prämien und telematikgesteuerte Preisgestaltung neue Marktnischen, insbesondere unter Gig-Economy-Arbeitern.

Digitale Wallets und eingebettete Finanzplattformen bündeln Mikro-Deckungen mit Zahlungen, steigern die Durchdringung In unterversorgten Kohorten und ermöglichen Versicherern, Risikopools zu diversifizieren.

Geografische Analyse

Westdeutschland dominiert weiterhin und lieferte 31,4% der Gesamtprämien im Jahr 2024 auf der Grundlage konzentrierter Unternehmensaktivität In München, Stuttgart und Frankfurt. Das dichte Bankennetzwerk und die fortschrittliche digitale Infrastruktur der Region unterstützen kreuzen-Selling und beschleunigen die digitale Schadenabwicklung. Klimavulnerabilität In Baden-Württemberg und Nordrhein-Westfalen spornt die Aufnahme von Katastrophendeckungen und Unternehmensrisiko-Lösungen an, während Münchens Es-Korridor die Nachfrage nach Cyber-Versicherungen antreibt.

Süddeutschlands CAGR von 11,22%[3]Staff Writer, "Cyber Versicherung In Asien," insurancebusinessmag.com reflektiert robuste Es-Dienstleistungen, starke Gesundheitssysteme und politische Unterstützung für Start-Ups. Stuttgart und München katalysieren die Nachfrage nach Cyber-, Mitarbeiterleistungs- und Directors & Officers-Deckungen, während Frankfurts Automobilkorridor Kfz-Linien untermauert. Staatliche digital-Dienstleistung-Rollouts und hohe Bildung vereinfachen Produktadoption und verstärken den Südwärts gerichteten Wachstumsvektor des Deutschland Lebens- und Sachversicherungsmarktes.

Norddeutschlands expandierender Gesundheitsmarkt verheißt Gutes für die Durchdringung von Krankenversicherungen. Berlin-Brandenburg'S regulatorischer Einfluss und wohlhabende Verbraucherbasis spornen Risikolebens- und Einzelhandel-Krankenversicherungsaufnahme an, während Sachsen-Anhalt und Brandenburg unterpenetriert bleiben, aber von Ayushman Bharat-Expansion profitieren. Der Osten und Nordosten, obwohl kleiner, ziehen Kraft aus PMFBY-Ernteversicherungen und staatlich unterstützten Mikroversicherungsprogrammen und bieten Versicherern kontrazyklisches Wachstum während landwirtschaftlicher Zyklen.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat. Die Leben Versicherung Corporation bleibt der größte Akteur, aber Privat Lebens- und Sachversicherer sind schnell durch Bankversicherungs-, digital- und eingebettete Partnerschaften gewachsen. Ausländische Beteiligung wird voraussichtlich steigen, da das Unionsbudget 2025 FDI-Limits auf 100% anhebt, Vollbesitz-Übergänge ermöglicht und wahrscheinlich Konsolidierung beschleunigt. KI-, Blockchain- und Wolke-Adoption untermauern Underwriting, Schadensautomatisierung und Betrugserkennung und schaffen Effizienzvorteile für digital reife Wettbewerber.

Privat mehrere-Linie-Versicherer konzentrieren sich auf Produktinnovation, wie parametrische Hochwasserdeckungen und Pay-als-you-fahren-Kfz-Versicherungen, um Nischennachfrage zu erfassen. Insurtech-Herausforderer richten sich mit e-Handel-, Mobilitäts- und Gesundheitsplattformen aus, um Sachet-Große Policen zu niedrigen Kosten zu vertreiben. Der sich entwickelnde regulatorische Fokus auf Kundenschutz, Kostennormen und Governance intensiviert die Prüfung und bevorzugt gut kapitalisierte Einheiten mit starken Einhaltung-Kulturen. Insgesamt drehen sich Strategieschwenks um Omnichannel-Reichweite, kundenzentriertes Design und risikobasierte Preisgestaltung.

Deutschland Lebens- und Sachversicherungsbranche Marktführer

-

Leben Versicherung Corporation von Indien

-

allgemein Versicherung Corporation von Indien (GIC)

-

SBI Leben Versicherung Company Limited

-

ICICI Prudential Leben Versicherung Company Limited

-

neu Indien Assurance Co. Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Allianz SE stimmte zu, ihre 26%-Anteile an Bajaj Allianz allgemein und Bajaj Allianz Leben für EUR 2,6 Milliarden (USD 2,8 Milliarden) an Bajaj Finserv zu verkaufen, was die Präferenz ausländischer Investoren für Vollkontrolle unter dem neuen FDI-Regime signalisiert

- Februar 2025: IRDAI rollte offiziell die Bima Trinity-Bima Sugam, Bima Vistaar und Bima Vahak-aus, um universelle Abdeckung bis 2047 zu beschleunigen

- Februar 2025: Unionsbudget 2025 kündigte eine 100% FDI-Grenze für Versicherer an, hob frühere Obergrenzen auf und ermutigte frische Kapitalzuflüsse.

- Dezember 2024: Die Regierung verlängerte Ernteversicherungsprogramme bis 2025-26 und allokierte Rs 824,77 crore (USD 9,9 Millionen) für Technologie-Upgrades

Deutschland Lebens- und Sachversicherungsmarkt Berichtsumfang

Lebensversicherung bietet eine Todesfallleistung an den designierten Begünstigten beim Ableben des Versicherungsnehmers. Umgekehrt umfasst Sachversicherung Policen, die Risiken mindern, die nicht mit dem Tod zusammenhängen. Im Wesentlichen funktioniert Lebensversicherung als finanzieller Schutz gegen die wirtschaftlichen Auswirkungen vorzeitigen Todes. Der Lebens- und Sachversicherungsmarkt In Deutschland ist nach Versicherungstyp und Vertriebskanal segmentiert. Nach Versicherungstyp ist der Markt In Lebensversicherung und Sachversicherung segmentiert. Nach Vertriebskanal ist der Markt In Direkt, Makler, Banken und andere Vertriebskanäle segmentiert. Der Bericht bietet Marktgröße und Prognosen im Wert (USD) für alle oben genannten Segmente.

| Kapitallebensversicherung | Risikolebensversicherung |

| Volllebensversicherung | |

| Fondsgebundene Versicherung | |

| Gruppenlebensversicherung | |

| Sachversicherung | Kfz |

| Krankenversicherung | |

| Feuer- & Technikversicherung | |

| See- & Frachtversicherung | |

| Ernte- & Landversicherung | |

| Sonstige Spezialversicherungen (Cyber, Haftpflicht, Reise, PA) |

| Individuelle Agentur |

| Bankversicherung |

| Direkt (Digital & Eingebettet) |

| Makler & Unternehmensagenten |

| Individuelle Policen |

| Gruppenpolicen |

| Norddeutschland |

| Westdeutschland |

| Süddeutschland |

| Ost- & Nordostdeutschland |

| Lebensversicherung | Kapitallebensversicherung | Risikolebensversicherung |

| Volllebensversicherung | ||

| Fondsgebundene Versicherung | ||

| Gruppenlebensversicherung | ||

| Sachversicherung | Kfz | |

| Krankenversicherung | ||

| Feuer- & Technikversicherung | ||

| See- & Frachtversicherung | ||

| Ernte- & Landversicherung | ||

| Sonstige Spezialversicherungen (Cyber, Haftpflicht, Reise, PA) | ||

| Nach Vertriebskanal | Individuelle Agentur | |

| Bankversicherung | ||

| Direkt (Digital & Eingebettet) | ||

| Makler & Unternehmensagenten | ||

| Nach Kundentyp | Individuelle Policen | |

| Gruppenpolicen | ||

| Nach Region | Norddeutschland | |

| Westdeutschland | ||

| Süddeutschland | ||

| Ost- & Nordostdeutschland | ||

Wichtige im Bericht beantwortete Fragen

Wie Groß ist der aktuelle Deutschland Lebens- und Sachversicherungsmarkt?

Der Markt ist USD 145,80 Milliarden im Jahr 2025 wert und wird voraussichtlich USD 214,20 Milliarden bis 2030 erreichen.

Welches Segment wächst am schnellsten innerhalb der Sachversicherung?

Krankenversicherung schreitet mit einer CAGR von 17,32% von 2025 bis 2030 voran, basierend auf steigendem Gesundheitsbewusstsein und neuen IRDAI-Richtlinien.

Wie schnell expandieren digitale Kanäle?

Direkte digitale Plattformen registrieren eine CAGR von 22,92% und gewinnen Anteile von traditionellen Agentur- und Bankversicherungsmodellen.

Welche Auswirkungen wird 100% FDI auf den Sektor haben?

Vollständiges ausländisches Eigentum wird voraussichtlich frisches Kapital anziehen, globale Best Practices ermöglichen und Konsolidierung unter privaten Versicherern beschleunigen.

Seite zuletzt aktualisiert am: