Marktgröße von Lebens- und Nichtlebensversicherungsmarkt in Spanien Industrie

| Studienzeitraum | 2020 - 2029 |

| Basisjahr für die Schätzung | 2023 |

| Prognosedatenzeitraum | 2024 - 2029 |

| Historischer Datenzeitraum | 2020 - 2022 |

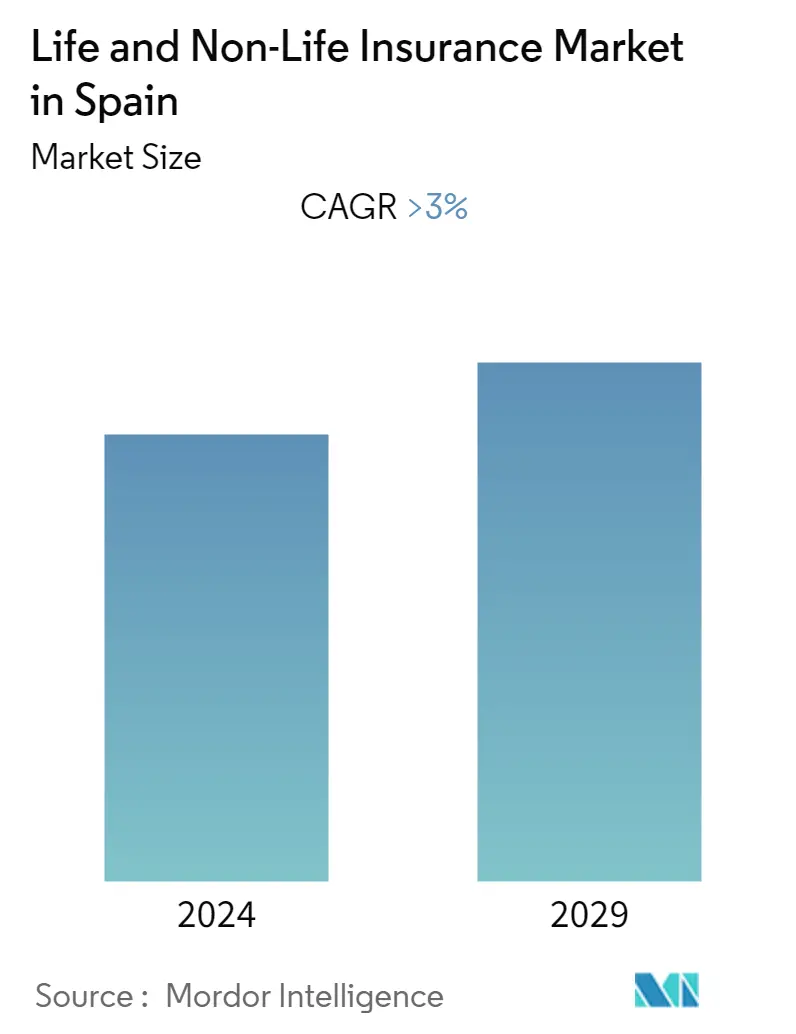

| CAGR | > 3.00 % |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert |

Benötigen Sie einen Bericht, der die Auswirkungen von COVID-19 auf diesen Markt und sein Wachstum widerspiegelt?

Marktanalyse für Lebens- und Nichtlebensversicherungen in Spanien

Der spanische Markt für Lebens- und Nichtlebensversicherungen wird im laufenden Jahr auf 65,6 Milliarden US-Dollar geschätzt und dürfte im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von mehr als 3 % wachsen

Der spanische Versicherungssektor wird auch im Jahr 2022 stark kapitalisiert bleiben. Er ist einer der am besten kapitalisierten in Europa. Nach Angaben der spanischen Aufsichtsbehörde Direccion General de Seguros y Fondos de Pensiones (DGSFP) lag die Deckungsquote der Solvency-II-Solvenzkapitalanforderungen des Sektors Ende 2020 bei sehr hohen 239 %. Die Eigenmittel des Sektors bestehen fast ausschließlich aus freiem Kernkapital. Die regulatorische Kapitaladäquanz soll im Jahr 2022 stabil bleiben, gestützt durch eine stabile Gewinngenerierung

Die Gesamtrentabilität des Sektors dürfte in einigen Jahren hoch bleiben, gestützt durch stabile Erträge aus der Nichtlebensversicherung, während die Profitabilität im Lebensversicherungsgeschäft voraussichtlich unter Druck bleiben und volatiler bleiben dürfte. Die Eigenkapitalrendite (ROE) des Sektors blieb trotz der COVID-19-Pandemie im Jahr 2020 mit 12 % stark und stabil, unterstützt durch einen stärkeren Beitrag des Nichtlebensgeschäfts, das von einer insgesamt geringeren Schadenhäufigkeit profitierte. Dies entsprach dem durchschnittlichen 10-Jahres-ROE des Sektors von 12 %, einem der höchsten Werte in Europa

Lebensversicherer in Spanien kämpfen seit einem Großteil des letzten Jahrzehnts mit einer Kombination aus Kosten-, Regulierungs- und Zinsherausforderungen. Die COVID-19-Pandemie hat diese Herausforderungen beschleunigt, indem sie den Druck auf die Kosten, die Zahlungsfähigkeit und die Anlagerendite der Lebensversicherer erhöht und notwendige Investitionen in die Digitalisierung erzwingt. Die Herausforderung für die etablierten Unternehmen besteht nun darin, aus diesen Entwicklungen zu lernen, um besser auf die Zukunft vorbereitet zu sein und nicht in eine Abwärtsspirale zu geraten

In Spanien stiegen die Lebensversicherungsprämien um 8 %, was einer Verbesserung im Jahr 2021 entspricht, aber immer noch weit unter 2019 liegt. Das Wachstum der fondsgebundenen Prämien übertraf das der garantierten Prämien. Die Prämien stiegen im Jahr 2021 um 5 %, und steigende medizinische Kosten waren der Treiber. Die Sachschäden stiegen in Spanien im Vergleich zu 2020 um 7 %, was hauptsächlich auf extreme Wetterereignisse zurückzuführen war. Am auffälligsten war der Schneesturm Filomena, der die Versicherer mehr als 200 Millionen Euro (212,3 Millionen US-Dollar) kostete. Natcat-Schäden werden in der Regel vom öffentlichen Consorcio de Compensacion de Seguros gedeckt, einige Ereignisse, wie zum Beispiel Schneestürme, werden jedoch von privaten Versicherern abgedeckt. Ein Vulkanausbruch auf der Insel La Palma verursachte schwere Schäden und das Consorcio zahlte über 90 Millionen Euro (95,5 Millionen US-Dollar) als Entschädigung. Auch in der Landwirtschaft wurden im Jahr 2021 erhebliche Versicherungsschäden verzeichnet

Im Jahr 2021 war Mutua Madrileña mit Hauptsitz in Madrid das führende Versicherungsunternehmen im Nichtlebenssektor in Spanien. Mutua Madrileña erreichte in diesem Jahr Nichtlebensprämien im Wert von über 5,5 Milliarden Euro (5,8 Milliarden US-Dollar). Dicht dahinter folgte Mapfre mit einem Nichtleben-Prämienvolumen von rund 5,3 Milliarden Euro (5,6 Milliarden US-Dollar). Den dritten Platz belegt die Allianz, die im Jahr 2021 Nichtlebenprämien im Wert von fast 2,5 Milliarden Euro (2,65 Milliarden US-Dollar) erreichte