Marktgröße und Marktanteil für Farben und Beschichtungen in Lateinamerika

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Basisjahr für die Schätzung | 2024 |

| Prognosedatenzeitraum | 2025 - 2030 |

| Marktgröße (2025) | 9.17 Milliarden US-Dollar |

| Marktgröße (2030) | 11.66 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.00% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Farben und Beschichtungen in Lateinamerika von Mordor Intelligence

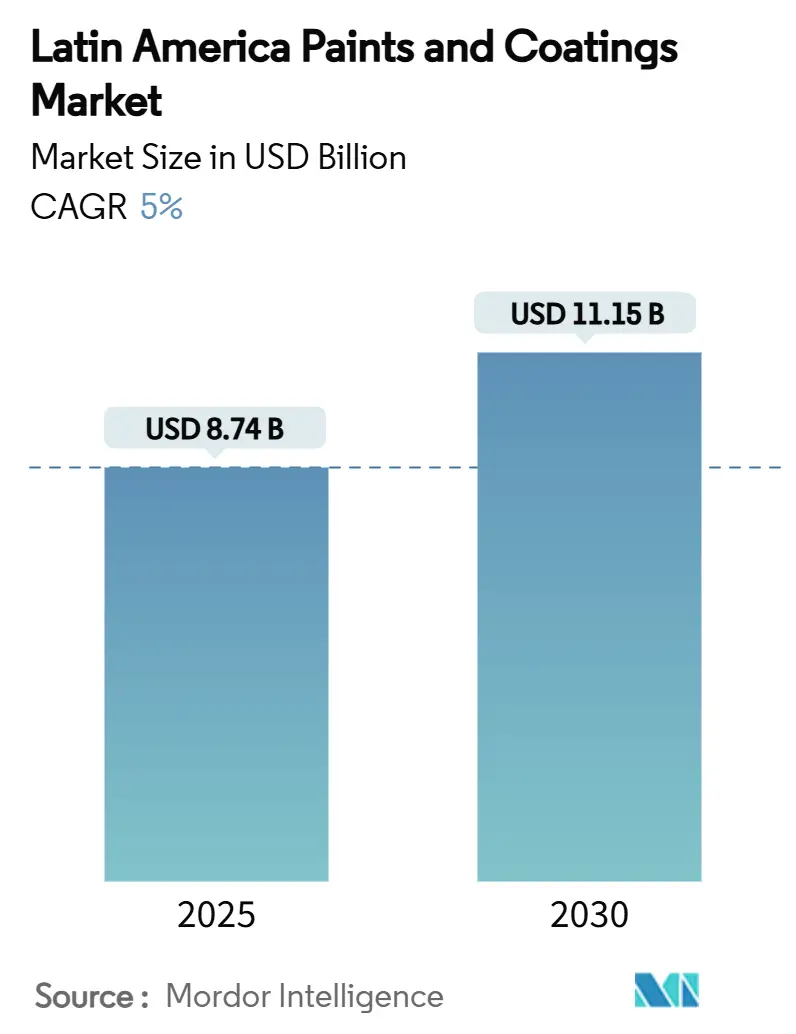

Die Marktgröße für Farben und Beschichtungen in Lateinamerika wird auf USD 8,74 Milliarden im Jahr 2025 geschätzt und soll voraussichtlich USD 11,15 Milliarden bis 2030 erreichen, bei einer CAGR von 5% während des Prognosezeitraums (2025-2030). Die Expansion steht im Einklang mit der wiederauflebenden Bautätigkeit, der beschleunigten Automobilproduktion und der länderübergreifenden Infrastrukturerneuerung. Brasilien verankert die Nachfrage durch seine diversifizierte Industriebasis, während Mexiko durch Nearshoring-Investitionen und den Ausbau exportorientierter Fertigungskorridore an Dynamik gewinnt. Portfolio-Upgrades hin zu VOC-armen und UV-gehärteten Technologien helfen Lieferanten, Margen angesichts petrochemischer Preisschwankungen zu verteidigen. Die Wettbewerbsintensität steigt, da multinationale Unternehmen ihre lokalen Fertigungs- und Vertriebsstrukturen vertiefen, während regionale Spezialisten Kostenflexibilität und enge Kundenbeziehungen nutzen, um Marktanteile zu halten.

Wichtige Erkenntnisse des Berichts

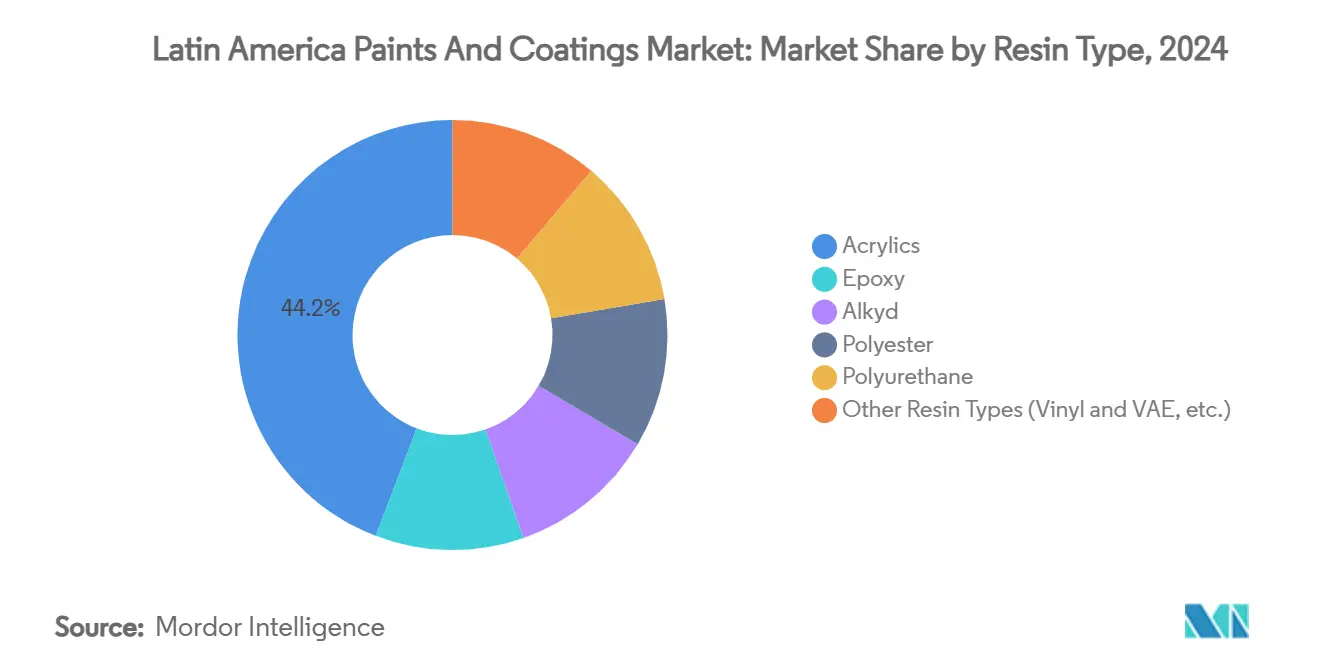

- Nach Harztyp führten Acrylstoffe mit 44,18% Umsatzanteil im Jahr 2024; Polyurethan soll voraussichtlich mit einer CAGR von 5,98% bis 2030 voranschreiten.

- Nach Technologie kontrollierten lösemittelbasierte Formulierungen 57,05% des Marktanteils für Farben und Beschichtungen in Lateinamerika im Jahr 2024, während UV-gehärtete Lösungen voraussichtlich die schnellste CAGR von 6,02% bis 2030 verzeichnen werden.

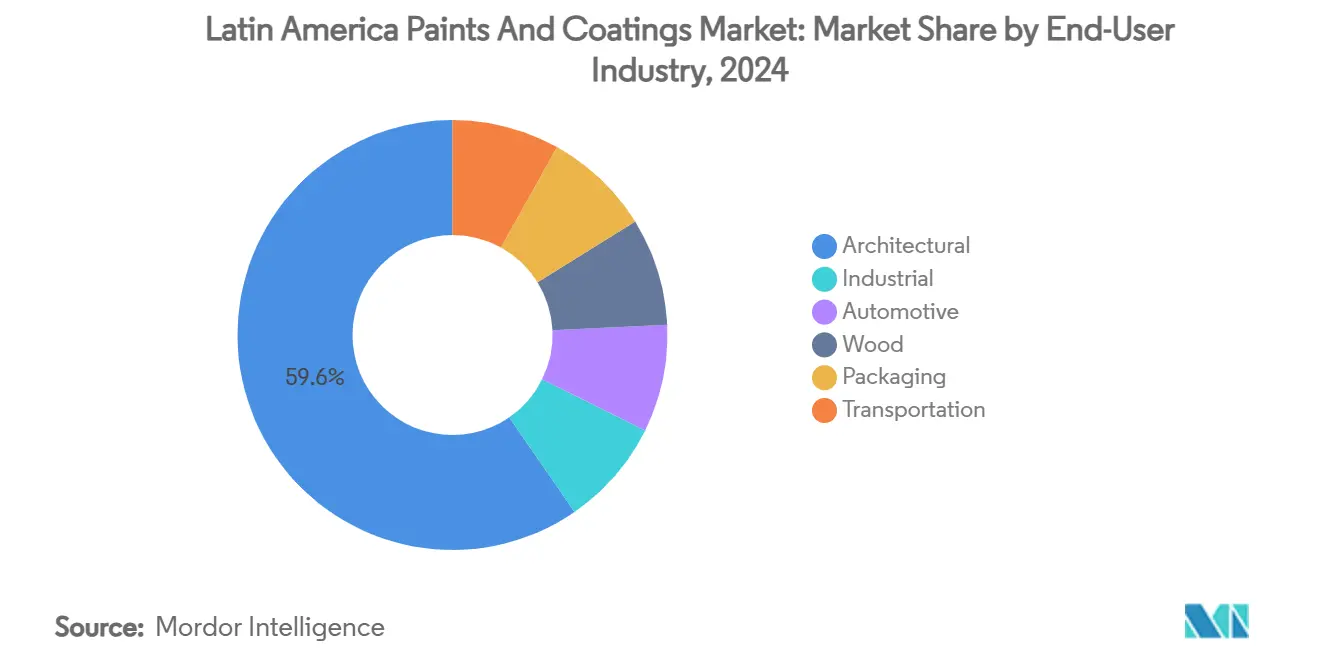

- Nach Endverbraucherindustrie machten Architekturbeschichtungen 59,61% der Marktgröße für Farben und Beschichtungen in Lateinamerika im Jahr 2024 aus, während Automobilanwendungen voraussichtlich eine CAGR von 5,77% während 2025-2030 verzeichnen werden.

- Nach Geografie eroberte Brasilien 46,19% der Markterlöse im Jahr 2024; Mexiko soll mit einer CAGR von 5,81% expandieren und bis 2030 die höchste zusätzliche Nachfrage beitragen.

Markttrends und Einblicke für Farben und Beschichtungen in Lateinamerika

Analyse der Treiber-Auswirkungen

| Treiber | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitrahmen |

|---|---|---|---|

| Wiederauflebende Wohn- und Gewerbebauttätigkeit | +1.20% | Brasilien, Mexiko, Kolumbien mit Übertragungseffekten auf Argentinien und Chile | Mittelfristig (2-4 Jahre) |

| Wachsende Nachfrage aus der Automobilindustrie | +0.80% | Mexiko, Brasilien als Kern mit Expansion nach Argentinien | Langfristig (≥ 4 Jahre) |

| Zunehmende Infrastruktur-Modernisierungsprojekte | +0.60% | Mexiko, Kolumbien, Peru mit regionalen Konnektivitätsvorteilen | Langfristig (≥ 4 Jahre) |

| Industrielle Expansion schafft Nachfrage | +0.40% | Brasilien, Mexiko, Argentinien mit Fokus auf Petrochemie und Stahl | Mittelfristig (2-4 Jahre) |

| Cool-Roof-Beschichtungsmandate in tropischen Städten | +0.30% | Brasilien, Kolumbien, Küstenregionen mit tropischen Klimazonen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wiederauflebende Wohn- und Gewerbebauttätigkeit

Bauausgaben erholen sich auf Vor-Pandemie-Niveau und steigern die Verkaufsvolumen für Architekturbeschichtungen im Markt für Farben und Beschichtungen in Lateinamerika. Neue Wohnprojekte in Brasiliens Nordosten und der Neustart verzögerter Geschäftstürme in Mexiko-Stadt erweitern die Kundenbasis. Entwickler spezifizieren VOC-arme Innenfarben, um strengere Bauvorschriften zu erfüllen, was Formulierer dazu veranlasst, die wasserbasierte Innovation zu beschleunigen. Einzelhandels-Renovierungszyklen verkürzen sich, da das Verbrauchervertrauen zurückkehrt und die Nachfrage nach hochwertigen Innenoberflächen mit fleckenblockierenden Eigenschaften steigt. Hersteller optimieren Lieferketten durch Positionierung von Abtöneinrichtungen näher zu schnell wachsenden Sekundärstädten.

Wachsende Nachfrage aus der Automobilindustrie

Die Fahrzeugmontage in Mexiko nähert sich historischen Höchstständen, da globale OEMs Plattformen verlagern, um USMCA-Zollvorteile zu nutzen. Der Anstieg erhöht OEM-Grundierungsvolumen und Refinish-Nachfrage für Unfallreparaturen und vergrößert den Markt für Farben und Beschichtungen in Lateinamerika. Batteriegehäuse für Elektrofahrzeuge erfordern Wärmemanagement-Beschichtungen und schaffen neue margenstärkere Nischen. Brasiliens Automobilcluster zieht Rekordzuflüsse an, einschließlich Toyotas USD 2,22 Milliarden Linienmodernisierung und Stellantis' USD 2,74 Milliarden Kapazitätserweiterung. Beschichtungslieferanten sichern sich mehrjährige Lieferverträge durch Angebot von Farbabstimmungslabors neben Montagewerken.

Zunehmende Infrastruktur-Modernisierungsprojekte

Regierungen stellen Transport- und Energieanlagen in den Mittelpunkt der Post-Pandemie-Konjunkturpakete und erhöhen die Nachfrage nach Schutzschichten für Brücken, Häfen und Hochspannungsmasten. Mexikos USD 46 Milliarden Infrastruktur-Blaupause umfasst 147 Projekte und setzt enge Lieferzeitpläne, die schnell härtende Epoxid- und UV-Systeme begünstigen. Kolumbiens vierte Generation Highway-Konzessionen weist USD 4 Milliarden zu, um bergige Korridore zu pflastern, die intensiver Abnutzung ausgesetzt sind, was den Verkauf von schwerlastigen Polyurethan-Deckschichten verstärkt. Marine-Beschichtungen sehen höheren Durchzug, da Panama-Kanal-Retrofits reibungsarme Rumpfsysteme spezifizieren, um Wasserverbrauch und Transitzeiten zu reduzieren. Lieferanten mit Außendienst-Teams gewinnen Anteile durch Bereitstellung von Vor-Ort-Inspektionen und Wartungsschulungen.

Industrielle Expansion schafft Nachfrage

Nearshoring-Zuflüsse steigern Chemie-, Stahl- und Lebensmittelverarbeitungskapazitäten, wobei jedes Segment maßgeschneiderte korrosionsbeständige Beschichtungen benötigt. Petrochemische Tanks in Brasilien nehmen hochaufbauende phenolische Epoxide an, während mexikanische Stahlwerke hitzestabile Silikon-Deckschichten auf Öfen installieren. Lebensmittelverarbeiter wenden FDA-konforme Epoxide auf Verpackungslinien an, um Hygiene zu gewährleisten. Investitionsanträge im Wert von USD 224 Milliarden, die 2022 in ganz Lateinamerika eingereicht wurden, signalisieren eine mehrjährige Auftragspipeline für den Markt für Farben und Beschichtungen in Lateinamerika. Multinationale Unternehmen sichern sich frühe Spezifikationen durch Einbettung technischer Teams in Greenfield-Designphasen und durch Angebot schlüsselfertiger Farbmanagement-Software.

Analyse der Beschränkungsauswirkungen

| Beschränkung | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitrahmen |

|---|---|---|---|

| Petrochemische Rohstoff-Kostenvolatilität | -0.70% | Global mit akuter Auswirkung auf Produktionsstätten in Brasilien und Mexiko | Kurzfristig (≤ 2 Jahre) |

| Strengere VOC- und HAP-Emissionsnormen | -0.50% | Mexiko, Brasilien, Kolumbien mit regulatorischer Angleichung an US-Standards | Mittelfristig (2-4 Jahre) |

| Logistische Engpässe und Container-Knappheit | -0.40% | Brasilien, Mexiko, Kolumbien mit akuter Auswirkung auf Küstenhäfen und grenzüberschreitenden Handel | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Petrochemische Rohstoff-Kostenvolatilität

Naphtha-gekoppelte Rohstoffschwankungen komprimieren Bruttomargen für Harz- und Lösemitteleinkäufer. Währungsabwertung in Argentinien und Chile verschärft importierte Monomerrechnungen und drängt Formulierer zu Absicherungen durch Terminkontrakte und Spot-Cargo-Swaps. Einige regionale Akteure verfolgen Rückwärtsintegration in die Harzsynthese, um Inputkosten zu stabilisieren. Andere mischen recycelte Lösemittel, um Volatilität zu dämpfen, stehen aber vor Konsistenzherausforderungen, die zu Chargen-Ablehnungen führen können. Margendruck fördert Konsolidierung, da kleinere Hersteller größere Bilanzen suchen.

Strengere VOC- und HAP-Emissionsnormen

Regulatoren richten Emissionsobergrenzen an US EPA-reaktivitätsbasierten Regeln aus und zwingen zur Neuformulierung alter hochfester Emaillen. Compliance erfordert Kapital für Dispersionsequipment und beschleunigte Bewitterungslabore, ein Hindernis für unterkapitalisierte Familienunternehmen. Kennzeichnungsänderungen und zusätzliche Zertifizierungsschritte verlängern Produktentwicklungszyklen und verzögern die Markteinführung. Multinationale Unternehmen nutzen globale F&E-Zentren, um genehmigte VOC-arme Chemien in den Markt für Farben und Beschichtungen in Lateinamerika zu migrieren und Wettbewerbslücken zu schließen. Vertriebspartner passen Bestände an konforme Sortimente an, um Strafen zu vermeiden und Regalplätze in Einzelhandels- und Handelskanälen neu zu gestalten[1]United States Environmental Protection Agency, "Final Amendments to National VOC Emission Standards for Aerosol Coatings," epa.gov .

Segmentanalyse

Nach Harztyp: Acryl-Widerstandsfähigkeit und Polyurethan-Dynamik

Acrylsysteme generierten 44,18% der Erlöse im Jahr 2024 und verankern den Markt für Farben und Beschichtungen in Lateinamerika durch breite Spezifikation in Innen-, Außen- und Schutzsegmenten. Die Formulierungsvielseitigkeit ermöglicht schnelle Anpassungen von Glanz, Scheuerfestigkeit und Abtöngenauigkeit, wodurch die Klasse trotz steigender Umweltprüfung verankert bleibt. Polyurethan-Chemien, obwohl kleiner in der Basis, verzeichnen die steilste CAGR von 5,98%, da OEM-Klarlack-Leistung und industrielle Anlagenhaltbarkeitsanforderungen sich intensivieren. Hybrid-Acryl-Polyurethan-Mischungen verbinden Härte mit Flexibilität und unterstützen das Premiumsegment.

Lieferanten suchen biobasierte Polyole, um Polyurethan-Linien mit Nachhaltigkeitszielen zu alignieren, aber Preisparität bleibt schwer erreichbar. Epoxide behalten Stronghold in Boden- und Meeressystemen, wo chemische Beständigkeit Farberhaltungsbedenken überwiegt. Alkyde schrumpfen langsam, beschränkt auf preissensitive Verbrauchersegmente, aber durch Kompatibilität mit bestehender Sprühausrüstung geschützt. Polyesterharze bedienen Pulverbeschichtungen für Geräte und Metallmöbel, während Vinyl- und VAE-Emulsionen spezialisierte Dekornischen füllen, die geringen Geruch schätzen.

Notiz: Segmentanteile aller einzelnen Segmente verfügbar bei Berichtskauf

Nach Technologie: Lösemittelbasierte Skalierung steht UV-gehärteter Innovation gegenüber

Lösemittelbasierte Produktion beherrscht noch 57,05% des Liefervolumens 2024 aufgrund etablierter Linienkonfigurationen und zuverlässiger Filmaufbau-Leistung, die feuchte Anwendungszonen im Markt für Farben und Beschichtungen in Lateinamerika bedient. Dennoch beschleunigen regulatorische und gesundheitliche Überlegungen die Migration zu wasserbasierten und UV-gehärteten Pfaden. UV-Systeme verzeichnen eine CAGR von 6,02%, bevorzugt in Automobilkunststoffen, Holzfußböden und Coil-Coating-Linien, wo Sofort-Härtung den Anlagendurchsatz erhöht.

Kapitalanforderungen für UV-Lampen-Arrays und Photoinitiator-Lieferketten verlangsamen Adoption in kleineren Werkstätten und schaffen einen zweistufigen Markt. Wasserbasierte Acryle gewinnen Innenraumluftqualitäts-Referenzen und erschließen Green-Building-Zertifizierungen. Pulverbeschichtungen erobern zusätzliche Anteile in der Geräteproduktion, wo Overspray-Recycelbarkeit höhere Stromverbräuche kompensiert. Lieferanten stellen bereichsübergreifende Technikerteams auf, um Kunden durch Anwendungsfenster-Neukalibrierung zu navigieren, wenn sie von Lösemittel- zu Wasserphasen im Markt für Farben und Beschichtungen in Lateinamerika wechseln.

Nach Endverbraucherindustrie: Architektur-Skalierung und Automobil-Beschleunigung

Architekturfarben hielten 59,61% Beitrag im Jahr 2024 aufgrund von Heimverbesserungs-Ausgaben und öffentlichen Wohnungsprogrammen. Neuanstrich-Zyklen verkürzen sich, da Einkommensstabilität zurückkehrt und die Nachfrage nach waschbaren matten Oberflächen und antibakteriellen Deckschichten steigt. Automobilvolumen, obwohl mit niedrigerer Basis, übertreffen mit einer CAGR von 5,77% bis 2030. Farbtrend-Volatilität treibt kürzere Pigmentchargen-Läufe an, und OEMs drängen Lieferanten für digitale Farbabstimmungsplattformen, die Defektausschuss reduzieren.

Industrielle Wartungslinien verzeichnen mittlere einstellige Wachstumsraten, da sich petrochemische, Energie- und Lebensmittelfabriken erweitern. Holzbeschichtungs-Adoption profitiert von Möbelexport-Aufwärtstrends nach Nordamerika, während Verpackungstinten stetige Bewegung durch Verbrauchsgüter sehen. Marine- und Eisenbahnbeschichtungen erobern nischige margenstarke Plätze, die robuste Antikorrosions-Leistung erfordern und zur Gesamtrentabilität des Marktes für Farben und Beschichtungen in Lateinamerika beitragen.

Notiz: Segmentanteile aller einzelnen Segmente verfügbar bei Berichtskauf

Geografische Analyse

Brasilien behält die Führung mit 46,19% Anteil im Jahr 2024 und nutzt seine Bauerholung, Bergbauausrüstungs-Aufarbeitung und Rekord-Exporternten, die Lagerstätten-Beschichtungen benötigen. Toyota- und Stellantis-Kapitalerweiterungen heben OEM-Lackierereien auf moderne wasserbasierte Linien und veranlassen Nebenliefer für lokalisierte Harzkocher. PPGs Comex-Banner vertieft Einzelhandelsergreifung mit fast 5.200 Outlets landesweit und gewährleistet Last-Mile-Abtönservice. Bundesanreize für erschwinglichen Wohnungsbau sichern stabile Architekturbasis.

Mexiko liefert die schnellste CAGR von 5,81%, da sich der Markt für Farben und Beschichtungen in Lateinamerika zu Nearshoring-Lieferketten dreht. Teslas Standortwahl in Nuevo León signalisiert eingehende Cluster von unterstützenden Batterie- und Kunststoffwerken, die alle mehrschichtige korrosionsbeständige Systeme benötigen. AkzoNobels 35% Coil-Coatings-Erweiterung in García positioniert es für Weißwaren-Hersteller-Service bei gleichzeitiger Minimierung grenzüberschreitender Frachtzeiten[2]AkzoNobel, "AkzoNobel Grows Coil Coatings Capacity in Mexico by 35%," akzonobel.com . Bundestransportpakete reservieren neue Autobahnen und LNG-Terminals und heben die Nachfrage nach hochaufbauenden zinkreichen Grundierungen.

Kolumbien, Chile, Peru und Argentinien fügen kollektiv einen diversen, aber kleineren Nachfrageknoten hinzu. Kolumbiens vierte Generation Straßen-PPPs steigern Brücken- und Tunnelbeschichtungen, während Perus Callao-Hafenerweiterung marine Aufträge generiert. Chiles Kupfergruben verlängern Anlagenlebensdauern mit keramikverstärkten Epoxiden, die Säure-Laugung standhalten. Argentinien steht vor Währungsrisiko, stellt aber dennoch Projektnachfrage in Agribusiness-Silos und Eisenbahnwagon-Aufarbeitungen. Währungsvolatilität veranlasst Distributoren zu Konsignationsbeständen, um nachgelagerte Applikateure zu isolieren.

Wettbewerbslandschaft

Der Markt für Farben und Beschichtungen in Lateinamerika zeigt mäßig konsolidierte Konzentration. PPG nutzt Skalierung und Markenportfolio-Breite, um Handel-, OEM- und DIY-Kanäle zu penetrieren und unterstützt USD 2,27 Milliarden in 2023 Latin-Verkäufen. Sherwin-Williams erweitert Reichweite durch firmeneigene Geschäfte und vergrößerte kürzlich seinen Fußabdruck durch Kauf von BASFs brasilianischer Dekorativlinie, wodurch sofort die Suvinil-Marke zu seinem Roster hinzugefügt wurde[3]Sherwin-Williams Company, "Sherwin-Williams to Acquire BASF Decorative Paints in Brazil," sherwin-williams.com . AkzoNobel bevorzugt gezielte Investitionen wie das García Coil-Coating-Werk-Upgrade, das Lieferzeiten für Geräte-Pulver-Kunden verkürzt.

Regionale Konkurrenten wie Brasiliens Renner und Mexikos Berel schützen Anteile in Cash-and-Carry DIY-Outlets durch Angebot wirtschaftlicher Preispunkte und flexibler Packungsgrößen. Spezialanbieter konzentrieren sich auf Hochleistungs-Additive: Chiles Soquimat sammelte Mittel zur Expansion antimikrobieller Pigmentdispersionen, die sich in wasserbasierte Systeme integrieren. Rohstoff-Unsicherheit ermutigt kooperative Einkaufskonsortien unter mittelständischen Unternehmen, um Harzvolumen zu sichern. Technologie-Differenzierung wächst um niedrigenergie-härtende Pulver und ultra-hochfeste Deckschichten, Domänen, wo F&E-Gewicht einen Vorteil verleiht.

Digitalisierungsanstrengungen gestalten Kundenengagement um. PPGs cloudbasiertes Farbabstimmungstool reduziert Zeit-zu-Bestellung in seinem Konzessionärsnetzwerk. Sherwin-Williams pilotiert Augmented-Reality-Apps, die Fassadenschattierungen auf Smartphones vorschauen und Upsell zu Premiumlinien anstoßen. E-Commerce-Adoption bleibt insgesamt niedrig, verdoppelt sich aber jährlich in Metropolgebieten und spornt Marken an, Lieferungen am nächsten Tag und maßgeschneiderte Mix-on-Demand-Beutel anzubieten. Nachhaltigkeits-Referenzen beeinflussen B2B-Ausschreibungen; Lieferanten veröffentlichen Cradle-to-Gate-Kohlenstoff-Scores, um LEED-orientierte Architekten zu gewinnen und stetig die Reputationsbar im Markt für Farben und Beschichtungen in Lateinamerika zu erhöhen.

Branchenführer für Farben und Beschichtungen in Lateinamerika

-

Akzo Nobel N.V.

-

BASF SE

-

PPG Industries Inc.

-

Renner Herrmann S.A.

-

The Sherwin-Williams Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2025: BASF hat eine Vereinbarung mit Sherwin-Williams getroffen, ihr brasilianisches Dekorativfarbengeschäft zu verkaufen, Teil von BASFs Coatings-Division. Suvinil, eine der führenden Dekorativfarbenmarken in Brasilien, wird nun unter Sherwin-Williams' Management operieren.

- Dezember 2024: WEG kündigte an, BRL 100 Millionen zu investieren, um eine neue Industrielackfabrik in Mexiko zu errichten. Diese neue Einrichtung wird WEG Coatings' Produktionskapazität stärken. Die Fabrik soll Anfang 2026 den Betrieb aufnehmen.

Berichtsumfang für den Markt für Farben und Beschichtungen in Lateinamerika

Farben und Beschichtungen sind eine homogene Mischung aus Pigmenten, Bindemitteln und Additiven, die aufgetragen werden, um eine dünne Schicht des festen Films zu bilden, sobald Polymerisation oder Verdunstung auftritt. Farben und Beschichtungen werden in verschiedenen Anwendungen verwendet, die von gewerblichen wie Bürogebäuden, Lagerhäusern, Einzelhandels-Convenience-Stores und Einkaufszentren bis hin zu Wohnanwendungen reichen.

Der Markt für Farben und Beschichtungen in Lateinamerika ist segmentiert nach Harztyp, Technologie, Endverbraucher und Geografie. Nach Harz ist der Markt segmentiert in Acryl, Alkyd, Polyurethan, Epoxid, Polyester und andere Harztypen (Phenol, Thermoplast, etc.). Nach Technologie ist der Markt segmentiert in wasserbasiert, lösemittelbasiert, Pulverbeschichtung und UV-gehärtet. Nach Endverbraucher ist der Markt segmentiert in Architektur, Automobil, Holz, Industrie, Transport und Verpackung. Der Bericht deckt auch die Marktgröße und Prognosen in sechs Ländern der Region ab. Für jedes Segment wurden die Marktbemessung und Prognosen basierend auf Wert (USD) erstellt.

| Acryl |

| Epoxid |

| Alkyd |

| Polyester |

| Polyurethan |

| Andere Harztypen (Vinyl und VAE, etc.) |

| Wasserbasiert |

| Lösemittelbasiert |

| Pulverbeschichtung |

| UV-gehärtet |

| Architektur |

| Industrie |

| Automobil |

| Holz |

| Verpackung |

| Transport |

| Brasilien |

| Mexiko |

| Argentinien |

| Kolumbien |

| Chile |

| Peru |

| Übriges Lateinamerika |

| Nach Harztyp | Acryl |

| Epoxid | |

| Alkyd | |

| Polyester | |

| Polyurethan | |

| Andere Harztypen (Vinyl und VAE, etc.) | |

| Nach Technologie | Wasserbasiert |

| Lösemittelbasiert | |

| Pulverbeschichtung | |

| UV-gehärtet | |

| Nach Endverbraucherindustrie | Architektur |

| Industrie | |

| Automobil | |

| Holz | |

| Verpackung | |

| Transport | |

| Nach Geografie | Brasilien |

| Mexiko | |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Lateinamerika |

Schlüsselfragen beantwortet im Bericht

Wie groß ist die aktuelle Größe des Marktes für Farben und Beschichtungen in Lateinamerika?

Die Marktgröße für Farben und Beschichtungen in Lateinamerika beträgt USD 8,74 Milliarden im Jahr 2025.

Welche Endverbraucherindustrie wächst am schnellsten?

Automobil-Beschichtungen verzeichnen die höchste CAGR 2025-2030 mit 5,77%, da Mexiko und Brasilien Fahrzeugproduktionslinien erweitern.

Wie groß ist Brasiliens Anteil?

Brasilien beherrscht 46,19% der regionalen Erlöse und ist damit der größte nationale Markt.

Welche Technologie gewinnt die meiste Dynamik?

UV-gehärtete Beschichtungen verzeichnen eine CAGR von 6,02%, angetrieben von Schnellhärtungsanforderungen in Automobil- und Industrieanwendungen.

Welcher Harztyp soll das Wachstum anführen?

Polyurethan verzeichnet eine CAGR von 5,98% und profitiert von Elektrofahrzeug- und hochhaltbaren Industrieanwendungen.

Was sind die hauptsächlichen regulatorischen Drücke?

Verschärfende VOC- und HAP-Emissionsgrenzwerte in Brasilien, Mexiko und Kolumbien erfordern Neuformulierung zu wasserbasierten und lösemitttelarmen Chemien.

Seite zuletzt aktualisiert am: