Marktgröße und Marktanteil des japanischen Solarenergie-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

| Basisjahr für die Schätzung | 2024 |

| Prognosedatenzeitraum | 2025 - 2030 |

| Marktvolumen (2025) | 94.25 Gigawatt |

| Marktvolumen (2030) | 107.5 Gigawatt |

| Wachstumsrate (2025 - 2030) | 3.35% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des japanischen Solarenergie-Marktes von Mordor Intelligence

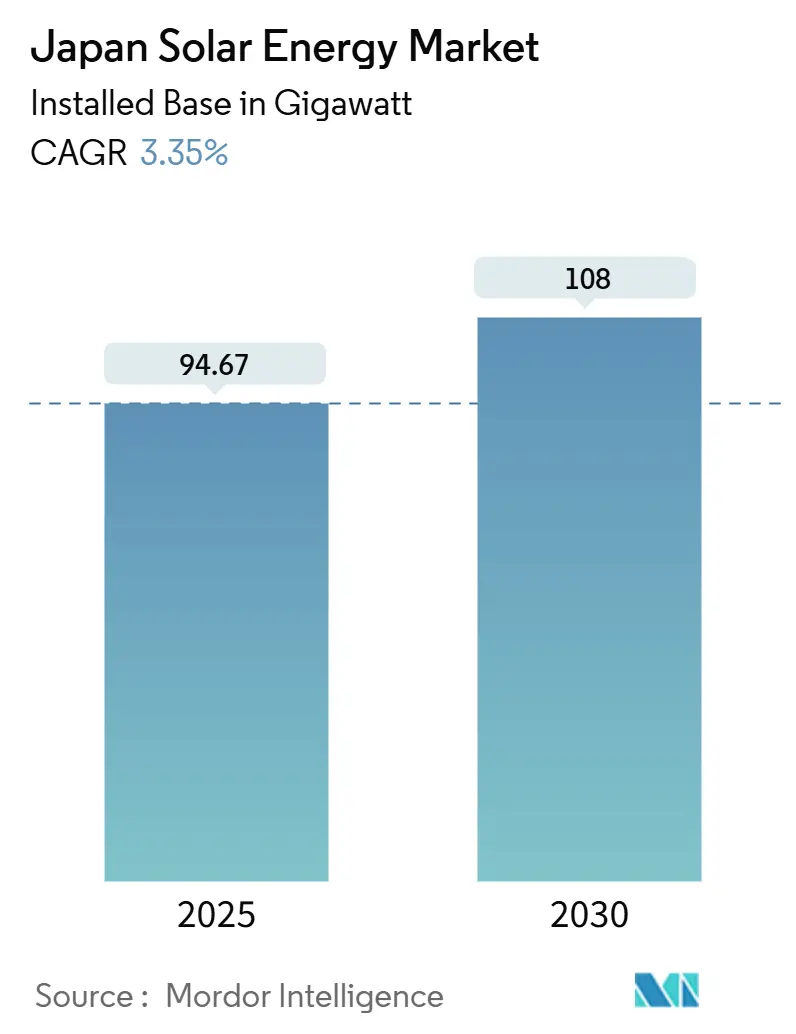

Die Marktgröße des japanischen Solarenergie-Marktes in Bezug auf die installierte Basis wird voraussichtlich von 94,67 Gigawatt im Jahr 2025 auf 108 Gigawatt bis 2030 wachsen, mit einer CAGR von 3,35 % während des Prognosezeitraums (2025-2030).

Das Wachstum setzt sich auch nach der Umstellung vom Einspeisetarif zum Feed-in-Premium-System fort, das Entwickler ermutigt, Großhandelspreis-Signalen zu folgen, integrierte Batteriespeicher einzusetzen und Verbraucherabgaben zu senken [1]Renewable Energy Institute, "Japan Renewable Curtailed Electricity," renewableenergyinstitute.org. Schnellere Genehmigungen für Aufdach-Arrays, verpflichtende Vor-Ort-Erzeugungsregeln in Tokio und sinkende Modul- plus Batteriepreise haben die adressierbare Basis für dezentrale Systeme erweitert. Wettbewerbsdruck von Übersee-Herstellern senkt Hardware-Kosten, während heimische Unternehmen Perowskit-Forschung, co-lokalisierte Speicher und Energiemanagement-Software vorantreiben, um Wert zu erhalten. Steigender Strombedarf von Rechenzentren und Unternehmens-Dekarbonisierungszielen vertieft den Projektfinanzierungspool durch langfristige Stromabnahmeverträge.

Wichtige Erkenntnisse des Berichts

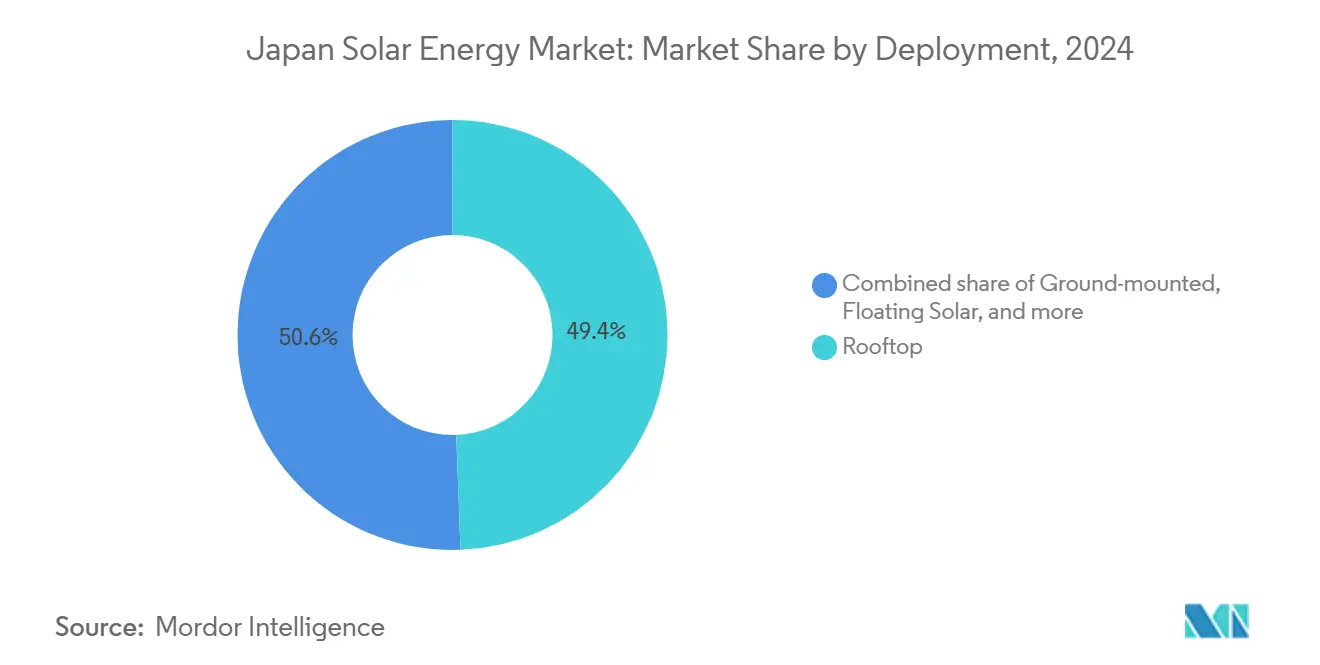

- Nach Einsatz führten Aufdachsysteme mit 49,4 % Marktanteil des japanischen Solarenergie-Marktes im Jahr 2024; schwimmende Solaranlagen sind auf Kurs für eine CAGR von 4,1 % bis 2030.

- Nach Anwendung hielten Wohninstallationen 42,5 % Anteil der Marktgröße des japanischen Solarenergie-Marktes im Jahr 2024, während Agrivoltaik voraussichtlich mit 4,6 % CAGR bis 2030 expandiert.

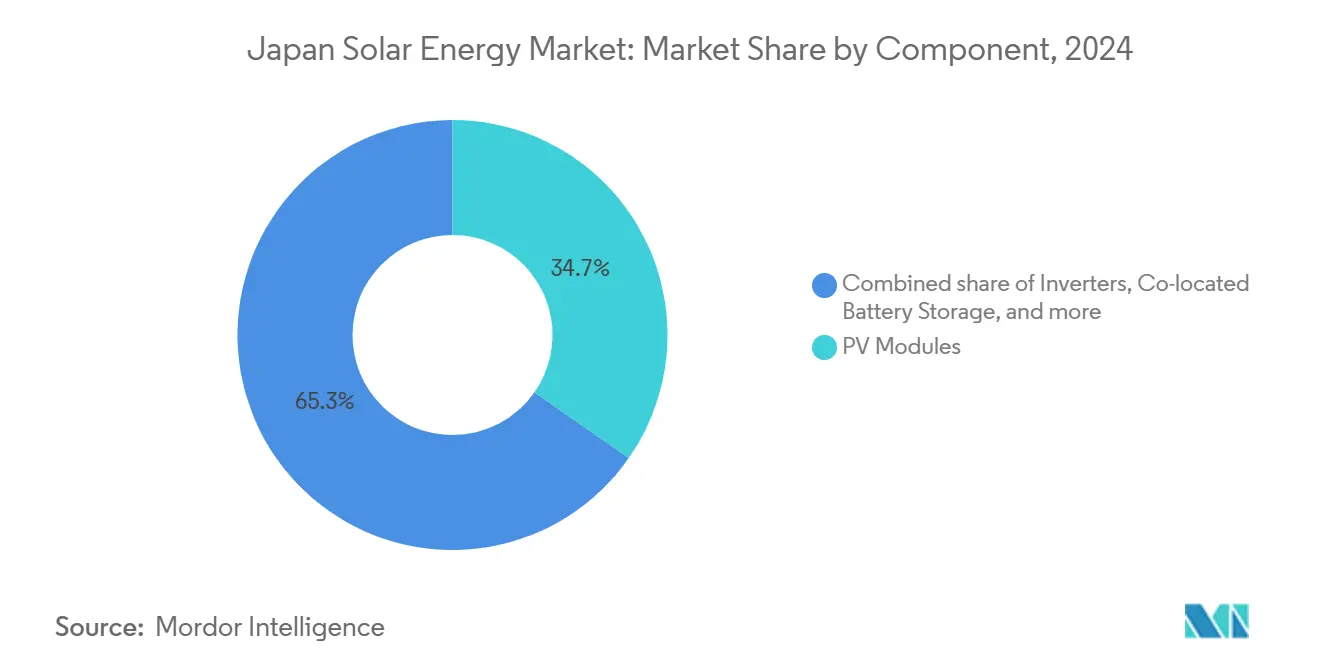

- Nach Komponente machten PV-Module 34,7 % der Marktgröße des japanischen Solarenergie-Marktes im Jahr 2024 aus, während co-lokalisierte Batteriespeicher während des Ausblickszeitraums mit 4,3 % CAGR steigen.

Trends und Einblicke des japanischen Solarenergie-Marktes

Treiber-Auswirkungsanalyse

| Treiber | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungs- Zeitrahmen |

|---|---|---|---|

| Netto-Null 2050-Fahrplan & FIT → FIP-Anreize | +0.8% | National, mit beschleunigter Adoption in städtischen Präfekturen | Langfristig (≥ 4 Jahre) |

| Verpflichtende Aufdach-PV-Gebäudecodes (Tokio, Kanagawa) | +0.5% | Tokioer Metropolregion, Ausweitung auf andere Präfekturen | Mittelfristig (2-4 Jahre) |

| Sinkende Modul- + Batteriepreise verbessern Projekt-IRRs | +0.6% | National, mit höherer Auswirkung in wettbewerbsorientierten Ausschreibungsregionen | Kurzfristig (≤ 2 Jahre) |

| Rechenzentrum- Stromverbrauchsanstieg spornt Unternehmens-PPAs an | +0.4% | Tokio, Osaka und große Industriezentren | Mittelfristig (2-4 Jahre) |

| Leichtgewicht- Perowskit-PV öffnet Fassaden & Fahrzeughäute | +0.3% | Städtische Gebiete mit Platzbeschränkungen | Langfristig (≥ 4 Jahre) |

| "Null-Yen Solar"-Abonnementmodell erschließt Haushalte | +0.5% | Wohnmärkte landesweit | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Netto-Null 2050-Fahrplan & FIT → FIP-Anreize

Der Übergang von einem garantierten Tarif zu einer Prämie über dem Großhandelspreis hat den japanischen Solarenergie-Markt mit der Standard-Strommarktökonomie in Einklang gebracht. Bis Februar 2024 hatte das FIP-Programm 1.036 Projekte akkreditiert, darunter 518 MW Solar, wodurch Entwickler dazu gedrängt wurden, Module mit Batterien zu koppeln, um Spitzenpreis-Spreads zu erfassen [2]Vector Renewables, "FIP Accredited Project Database," vector-renewables.com. Regierungsmitteilungen für das Fiskaljahr 2025 bestätigen neue Budgetlinien für frühe Solar-Investitionen und signalisieren anhaltende politische Verpflichtung. Da Entwickler in disponierbare Kapazität investieren, um Preisrisiken abzusichern, integrieren Projektstrukturen nun Prognosesoftware, virtuelle Kraftwerksfunktionen und Zusatzservice-Erlöse. Diese Anpassungen verankern die langfristige Wettbewerbsfähigkeit des japanischen Solarenergie-Marktes und reduzieren gleichzeitig die öffentliche Subventionsbelastung.

Verpflichtende Aufdach-PV-Gebäudecodes (Tokio, Kanagawa)

Tokios Verordnung, dass alle neuen Gebäude über 2.000 m² ab April 2025 Solarpanels enthalten müssen, hat die Grundlage für städtisches Bauen verändert. Compliance-Verpflichtungen liegen beim Bauherren, nicht beim Endeigentümer, was die Logistik vereinfacht und eine Untergrenze für jährliche Installationsvolumen schafft. Die parallele Subvention der Stadt von bis zu 80.000 JPY pro kW unterstützt hocheffiziente Systeme und verbessert weitere Renditeprofile. Frühe Standortinspektionsdaten zeigen, dass Bauherren nun Solar-Beschaffung in Design-Arbeitsabläufe einbetten und Vor-Ort-Erzeugung in der Hauptstadt normalisieren. Mehrere Präfekturen entwerfen ähnliche Verordnungen, was auf eine potenzielle landesweite Regulierungskaskade hinweist, die anhaltende Nachfrage im japanischen Solarenergie-Markt untermauern würde.

Sinkende Modul- und Batteriepreise verbessern Projekt-IRRs

Überangebot von kristallinen Siliziummodulen hat Endverbraucherkosten auf 200.000-400.000 Yen pro kW gesenkt, während Lithium-Eisenphosphat-Batterien einem ähnlichen Abwärtspfad folgen. Canadian Solars Start von Hausbatterien für das japanische Netz im Jahr 2024 unterstreicht, wie ausländische Hersteller Skaleneffekte nutzen, um zusätzliche Kostenreduzierungen zu erschließen. Da Hardware billiger wird, gedeihen integrierte Solar-plus-Speicher-Angebote, die es Hausbesitzern und kleinen Unternehmen ermöglichen, Nachfragegebühren zu senken, überschüssige Energie zu verkaufen und die Widerstandsfähigkeit zu verbessern. Die Wirtschaftlichkeit hat sich schneller verbessert als die 3,35 % CAGR-Schlagzeile und verstärkt die weit verbreitete Adoption im japanischen Solarenergie-Markt.

Rechenzentrum-Stromverbrauchsanstieg spornt Unternehmens-PPAs an

Das Stromwachstum der digitalen Wirtschaft drängt Hyperscaler und Hersteller dazu, erneuerbare Kapazität durch langfristige Verträge zu sichern. Googles erster 60-MW-Solar-PPA in Japan und Apples Lieferantenauflagen zeigen, wie multinationale Beschaffungsstandards in die heimische Industriepraxis migrieren. PPA-Vermittler bieten nun einjährige rollende Verträge an, die auf kleine und mittlere Unternehmen zugeschnitten sind und den Zugang über Blue-Chip-Kunden hinaus erweitern. Diese Abnahmestrukturen reduzieren Projektrisiken, ziehen billigere Schulden an und bauen eine zusätzliche Säule unter der Nachfrage im japanischen Solarenergie-Markt auf.

Beschränkungen-Auswirkungsanalyse

| Beschränkung | % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungs- Zeitrahmen |

|---|---|---|---|

| Netz- Überlastung & Abregelung in Kyushu/Hokkaido | -0.7% | Kyushu, Hokkaido, mit Spillover-Effekten in Hochdurchdringungsgebieten | Kurzfristig (≤ 2 Jahre) |

| Knappes Land / strenge Zonierung für Bodenmontage-Projekte | -0.4% | National, mit akuter Auswirkung in Metropolregionen | Langfristig (≥ 4 Jahre) |

| PV-Abfallmanagement- Haftung & Recyclingkostensprung | -0.3% | National, mit höherer Auswirkung auf Projektentwickler | Mittelfristig (2-4 Jahre) |

| Qualifizierte Arbeitskräfte- Lücke für HV-Solar-plus-Speicher-Installationen | -0.5% | National, mit schweren Engpässen in bauintensiven Regionen | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Netz-Überlastung & Abregelung in Kyushu/Hokkaido

Die Abregelung sprang auf 1,76 TWh im Fiskaljahr 2023, wobei Kyushu eine 6,7 %-Rate erreichte, da begrenzte interregionale Verbindungen und unflexible Grundlast-Reaktoren wenig Raum für mittägliche Solarspitzen lassen. Versorgungsunternehmen pilotieren KI-basierte Spannungskontrolle, die Stabilisator-Aktivierungen um bis zu 70 % reduziert hat und einen technischen Weg nach vorn zeigt. Politikgestalter entwerfen auch Negativpreis-Regeln und wirtschaftliche Dispatch, aber Zeitpläne bleiben ungewiss. Bis sich die Infrastruktur anpasst, müssen japanische Solarenergie-Markt-Entwickler Batterien hinzufügen, Anlagen repositionieren oder Umsatzkannibalisierung während Überangebotsereignissen akzeptieren.

Qualifizierte Arbeitskräfte-Lücke für HV-Solar-plus-Speicher-Installationen

Die Beschäftigung im Bausektor fiel in den letzten zehn Jahren um 20 %, was zu 350 Insolvenzen im Jahr 2024 beitrug, wobei ein Drittel im Bauwesen war [3]PR TIMES, "Construction Industry Bankruptcy Report," prtimes.jp. Hochspannungs-Solar-plus-Speicher-Projekte benötigen lizenzierte Elektriker, die mit Netzschutz vertraut sind, aber die alternde Belegschaft und neue Überstunden-Obergrenzen begrenzen das Angebot. Regierungspläne zur Verdopplung ausländischer qualifizierter Arbeiterkontingente adressieren strukturelle Engpässe, erfordern jedoch Umschulung und kulturelle Integration. Daher investieren Unternehmen im japanischen Solarenergie-Markt in modulare Ausrüstung, werkseitig montierte Gestelle und Augmented-Reality-Führung, um die Vor-Ort-Arbeitsintensität zu senken und Inbetriebnahme-Zeitpläne zu verkürzen.

Segmentanalyse

Nach Einsatz: Aufdach-Dominanz treibt städtische Integration voran

Aufdach-Arrays machten 49,4 % des japanischen Solarenergie-Marktes im Jahr 2024 aus, was knappes Land und reifende kostenfreie Installationssysteme widerspiegelt, die bei Stadtbewohnern Anklang finden. Das Segment profitiert von der Nähe zur Nachfrage, vermeidet Netz-Upgrade-Gebühren und vereinfacht Genehmigungen, was seine Vorrangstellung im japanischen Solarenergie-Markt verstärkt. Tokios verpflichtende Aufdach-Regeln und der landesweite "Null-Yen"-Abonnementtrend beseitigen Vorlaufkosten und schaffen vorhersagbare Einsparungen für Haushalte und gewerbliche Mieter. Diese strukturellen Anreize verknüpfen dezentrale Erzeugung eng mit dem breiteren Netto-Null-Fahrplan.

Schwimmende Solaranlagen sind die am schnellsten wachsende Einsatzklasse und expandieren mit 4,1 % CAGR bis 2030. Pilotanlagen in Bewässerungsstauseen und der Tokio-Bucht demonstrieren technische Machbarkeit unter Taifun-Bedingungen und zeigen Nebennutzen wie reduzierte Wasserverdunstung. Nach früheren Hangrutsch-Vorfällen stehen Bodenmontage-Standorte strengerer Zonierung gegenüber, was Entwickler zu Aufdächern, Carports und Wasserflächen lenkt. Gebäudeintegrierte Photovoltaik entsteht, unterstützt von leichteren Perowskit-Laminaten, die an Fassaden und Lärmschutzwänden befestigt werden können und eine weitere Wachstumsmöglichkeit im japanischen Solarenergie-Markt bieten.

Notiz: Segmentanteile aller einzelnen Segmente verfügbar beim Berichtskauf

Nach Anwendung: Wohn-Führungsposition trifft auf landwirtschaftliche Innovation

Wohnsysteme hielten einen 42,5 %-Anteil des japanischen Solarenergie-Marktes im Jahr 2024, untermauert von hohen Einzelhandelstarifen und großzügigen Subventionen auf Metropol-Ebene, die Amortisationszeiten innerhalb von acht Jahren halten. Das Null-Yen-Solar-Modell verbreitet Eigentum durch Verlagerung von Capex auf Drittinvestoren, die über Stromlieferverträge verdienen und den Kundenstamm erweitern. Gekoppelte Batterien bieten Backup während Ausfällen, ein wichtiges Verkaufsargument in einem katastrophenanfälligen Archipel.

Agrivoltaik wächst am schnellsten mit 4,6 % CAGR inmitten staatlicher Unterstützung für Doppelnutzungsland. Demonstrationsprojekte kombinieren 2,6-MW-Arrays mit Zitronenanbau und zeigen, dass Ernteerträge und Energieproduktion koexistieren. Gewerbliche und industrielle Anwendungen gewinnen Schwung durch Lieferanten-Nachhaltigkeitsauflagen und strukturierte PPAs, die Tarife unter Netzpreisen festlegen. Versorgungsmaßstab-Ergänzungen setzen sich fort, wo Netzzugang verfügbar ist, aber räumliche Grenzen und Gemeindeopposition dämpfen ihren Anteil am japanischen Solarenergie-Markt.

Nach Komponente: Modul-Marktstabilität inmitten Speicher-Anstieg

Dank heimisch produzierter hocheffizienter Panels und wettbewerbsfähig bepreister Importe behielten PV-Module 34,7 % der japanischen Solarenergie-Marktgröße im Jahr 2024. Japanische Akteure differenzieren sich durch Qualität und langfristigen Garantieservice, während globale Lieferanten Leistungswerte über 600 W anheben. Co-lokalisierte Batteriespeicher erweitern sich mit 4,3 % CAGR, da Marktregeln Kapazitätsressourcen für Spitzenverlagerung und Frequenzkontrolle belohnen. Diese Dynamik drängt Entwickler dazu, Batterien als integralen anstatt optionalen Bestandteil zu behandeln und vertieft Wertschöpfung innerhalb des japanischen Solarenergie-Marktes.

Wechselrichter-Designs tendieren zu String-Architekturen mit eingebetteten Optimierern, reduzieren Mismatch-Verluste und vereinfachen Wartung. Heimische Elektronik-Giganten zielen auf größere Projektsegmente mit Hochspannungs-IGBT-Modulen ab, die Schaltverluste um 15 % reduzieren. Montagesystem-Anbieter führen vormontierte Kits und korrosionsbeständige Beschichtungen ein, um Arbeitsstunden zu reduzieren und Servicezeiten zu verlängern, ein kritischer Faktor angesichts von Arbeitskräfteengpässen.

Notiz: Segmentanteile aller einzelnen Segmente verfügbar beim Berichtskauf

Geografische Analyse

Tokio und benachbarte Präfekturen bilden den größten einzelnen Knoten im japanischen Solarenergie-Markt, angetrieben von strengen Dekarbonisierungszielen, Premium-Strompreisen und politischen Auflagen, die Vor-Ort-Erzeugung in Neubauten erfordern. Der 7,1-Milliarden-Yen-Subventionspool der Metropolregierung senkt weitere Haushaltshürden für Installationen. Dichte Lastzentren und etablierte Verteilungsnetze bedeuten auch minimale Übertragungsverluste und nahezu Echtzeit-Eigenverbrauch, was Projektökonomie verbessert.

Kyushu rühmt sich exzellenter Solareinstrahlung, kämpft jedoch mit der höchsten Abregelungsrate des Landes von 6,7 %, was Entwickler dazu veranlasst, Batteriesysteme zu integrieren, Hybridprojekte zu verfolgen oder neue Bauten zu staffeln, bis geplante Verbindungen materialisieren. Hokkaido bietet weitläufiges Land für Versorgungsmaßstab-Farmen und hostet Japans ersten 30-MW-Unternehmens-PPA, der einem Rechenzentrum-Betreiber gewidmet ist, aber begrenzte südwärts gerichtete Netzkapazität begrenzt Exportvolumen. Chubu- und Kansai-Regionen bieten ausgewogene Gelegenheitssätze: Industrielle Nachfrage unterstützt Unternehmens-PPAs, und Netz-Modernisierungs-Piloten wie KI-ermöglichte Spannungskontrolle veranschaulichen, wie Überlastungsrisiken gemildert werden können.

In 36 Präfekturen verknüpfen 73 "fortgeschrittene Dekarbonisierungsgebiete" erneuerbare Energien, Landwirtschaft und Gemeindebelebung in maßgeschneiderten lokalen Energieplänen. Küstendistrikte replizieren schwimmende Solar-Prototypen, um Stauseen und Hafenbecken zu nutzen, während ländliche Präfekturen Agrivoltaik-Rahmenwerke übernehmen, um Ackerlanderträge zu bewahren. Diese regionsspezifischen Wege verstärken die Breite und Widerstandsfähigkeit des Wachstums im japanischen Solarenergie-Markt.

Wettbewerbslandschaft

Der japanische Solarenergie-Markt beherbergt eine Mischung aus heimischen Platzhirschen und kostengetriebenen globalen Neueinsteigern. Sharp, Kyocera und Panasonic Energy konzentrieren sich auf Premium-Segmente und erhalten starke Kundendienst-Netzwerke, wodurch Kernkundenloyalität bewahrt wird. LONGi, Trina Solar und JinkoSolar dringen in preissensitive Stufen mit größeren Leistungsformaten und aggressiver Preisgestaltung vor. Diese duale Struktur erhält Abwärtspreisdruck aufrecht, während sie heimische F&E stimuliert, wie Sekisui Chemicals Perowskit-Fahrplan für Massenproduktion bis 2027.

Die strategische Investition unterstreicht wettbewerbliche Neupositionierung. Mitsubishi Electric wird 500 Millionen USD ausgeben, um Siliziumkarbid-Lieferungen zu sichern und Hochspannungs-Modul-Führerschaft für Solar- und Speicher-Wechselrichter zu sichern [4]Energy Global, "Mitsubishi Electric Secures SiC Supply Chain," energyglobal.com. ENECHANGE, West Holdings und viele Energy-Tech-Startups setzen gebündelte Finanzierungs-, Installations- und Überwachungspakete ein, die Serviceerlöse über anfängliche Hardware-Verkäufe hinaus sichern. Partnerschaften paaren komplementäre Stärken: Kyocera arbeitet mit SolarEdge an Optimierern und SafeDC-Technologie, während Sungrow mit lokalen Entwicklern an 500-MWh-Batterieprojekten kooperiert, die Netzflexibilität verstärken.

Marktakteure nutzen zunehmend integrierte Lösungen. Wechselrichter, Batterien, Software und Asset-Management-Services konvergieren unter Einzelmarken, erhöhen Kundenwechselkosten und öffnen höhermarginale wiederkehrende Umsatzströme. Japanische Unternehmen nutzen vertrauenswürdige heimische Marken und Netzcode-Vertrautheit, während internationale Lieferanten Skalenökonomien importieren. Dieses Wechselspiel formt ein Wettbewerbsgleichgewicht, das intensiv und dennoch technologisch fortschrittlich innerhalb des japanischen Solarenergie-Marktes bleibt.

Branchenführer der japanischen Solarenergie

-

Sharp Corporation

-

Kyocera Corporation

-

Panasonic Energy Co.

-

Canadian Solar Inc.

-

Trina Solar Co. Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Equinix unterzeichnete einen 30-MW-, 20-Jahres-PPA mit Trina Solar Japan Energy für ein Hokkaido-Projekt, das 2028 beginnt.

- Februar 2025: Sungrow und Sun Village kündigten die Bereitstellung eines 500-MWh-Batteriespeichersystems an, das mit Solarprojekten verbunden ist.

- Dezember 2024: Sekisui Chemical bestätigte Massenproduktionspläne für Perowskit-Solarzellen bis 2027.

- Juni 2024: Obton und GSSG Solar erwarben ein 117-MW-japanisches Solarportfolio und bekräftigten ausländischen Investorenappetit.

Umfang des Berichts zum japanischen Solarenergie-Markt

Solarenergie ist die Umwandlung von in der Sonne vorhandener Energie und ist eine der erneuerbaren Energien. Sobald Sonnenlicht durch die Erdatmosphäre gelangt, ist das meiste davon sichtbares Licht und Infrarotstrahlung. Solarzellenpanels werden verwendet, um diese Energie in Elektrizität umzuwandeln.

Der japanische Solarenergie-Markt ist nach Einsatz und Endverbraucher segmentiert. Nach Einsatz ist der Markt in Bodenmontage und Aufdach segmentiert. Nach Endverbraucher ist der Markt in Wohnen, Gewerbe & Industrie (C&I) und Versorgungsmaßstab segmentiert. Für jedes Segment wurden Marktgrößenbestimmung und Prognosen basierend auf installierter Kapazität (GW) durchgeführt.

| Aufdach |

| Bodenmontage |

| Schwimmende Solaranlagen |

| Gebäudeintegrierte PV (BIPV) |

| Wohnen |

| Gewerbe und Industrie |

| Versorgungsmaßstab |

| Agrivoltaik |

| PV-Module |

| Wechselrichter (String-, Zentral- und Mikro-Wechselrichter) |

| Montage- und Nachführsysteme |

| Balance-of-System (Kabel, Combiner, etc.) |

| Co-lokalisierte Batteriespeicher |

| Nach Einsatz | Aufdach |

| Bodenmontage | |

| Schwimmende Solaranlagen | |

| Gebäudeintegrierte PV (BIPV) | |

| Nach Anwendung | Wohnen |

| Gewerbe und Industrie | |

| Versorgungsmaßstab | |

| Agrivoltaik | |

| Nach Komponente | PV-Module |

| Wechselrichter (String-, Zentral- und Mikro-Wechselrichter) | |

| Montage- und Nachführsysteme | |

| Balance-of-System (Kabel, Combiner, etc.) | |

| Co-lokalisierte Batteriespeicher |

Wichtige im Bericht beantwortete Fragen

Wie hoch ist die aktuelle Kapazität des japanischen Solarenergie-Marktes?

Die installierte Basis erreichte 94,67 GW im Jahr 2025 und wird voraussichtlich bis 2030 auf 108 GW wachsen.

Wie schnell wächst der japanische Solarenergie-Markt?

Die Gesamtkapazität expandiert mit einer CAGR von 3,35 % unter dem Feed-in-Premium-Rahmenwerk.

Welcher Einsatztyp dominiert den japanischen Solarenergie-Markt?

Aufdachsysteme führen mit 49,4 % Marktanteil, angetrieben von Gebäudecode-Auflagen und kostenfreien Installationsmodellen.

Warum sind Unternehmens-PPAs in Japan wichtig?

Der Strombedarf von Rechenzentren und Fertigungsbetrieben steigt sprunghaft an, und langfristige PPAs helfen Unternehmen dabei, erneuerbare Energie zu sichern und das Risiko für Entwickler und Finanziers zu senken.

Was ist das hauptsächliche technische Hindernis für einen schnelleren Solarausbau?

Netzüberlastung in Regionen mit hoher Durchdringung wie Kyushu verursacht Abregelung und veranlasst zusätzliche Batterieintegration sowie geplante Verbindungsupgrades.

Wie geht Japan mit Abfällen von Solarpanels am Lebensende um?

Industriekonsortien und Versorgungsunternehmen investieren in Niedertemperatur-Recyclinganlagen und gesetzlich vorgeschriebene Verwaltungssysteme, um erwartete 500.000-800.000 Tonnen jährlichen Abfall in den späten 2030er Jahren zu bewältigen.

Seite zuletzt aktualisiert am: