Größe und Anteil des japanischen Sachversicherungsmarktes

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Basisjahr für die Schätzung | 2024 |

| Prognosedatenzeitraum | 2025 - 2030 |

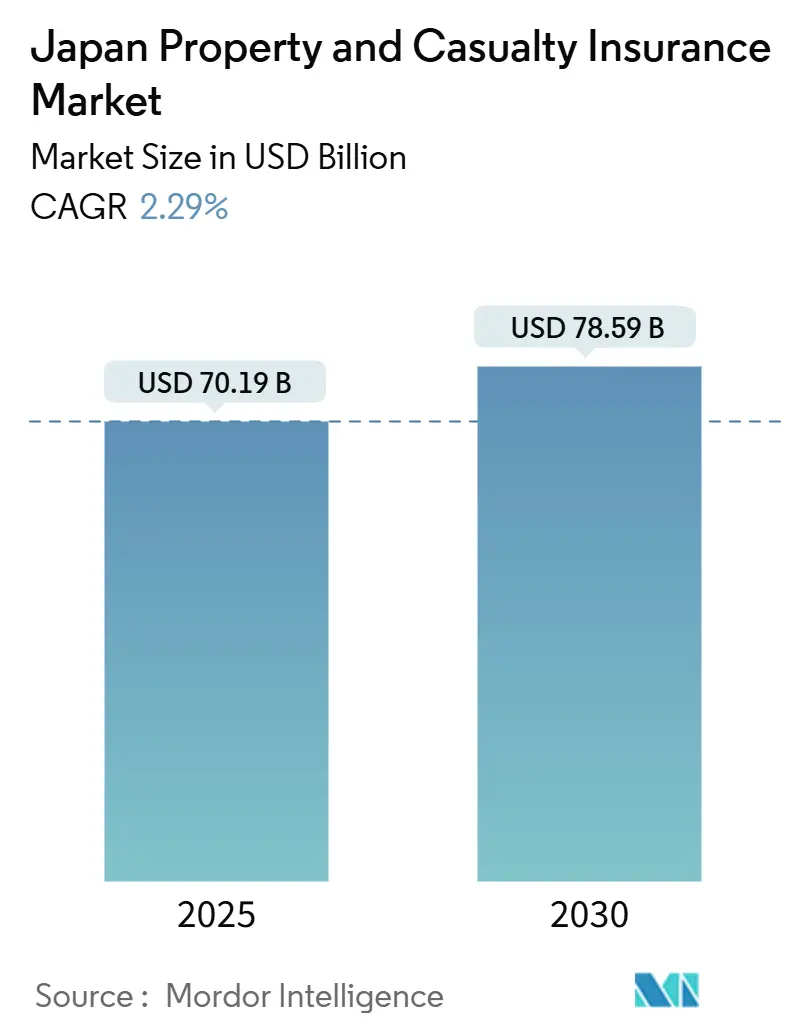

| Marktgröße (2025) | 70.19 Milliarden US-Dollar |

| Marktgröße (2030) | 78.59 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 2.29% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des japanischen Sachversicherungsmarktes durch Mordor Intelligence

Der japanische Sachversicherungsmarkt erreichte USD 70,19 Milliarden im Jahr 2025 und wird voraussichtlich auf USD 78,59 Milliarden bis 2030 steigen, was einer CAGR von 2,29% entspricht. Trotz moderaten Umsatzwachstums kalibriert sich der Sektor um drei miteinander verflochtene Kräfte neu: Eigenkapitalangemessenheitsreformen, klimabedingte Katastrophenexposition und rasche Digitalisierung des Vertriebs. Das wirtschaftswertbasierte Solvabilitätsregime der Finanzaufsichtsbehörde zwingt Versicherer dazu, Beteiligungen zum Marktwert zu bewerten, Rückversicherungsschichten zu überdenken und Überschusskapital in Technologie zu lenken, die die Zeichnungsgenauigkeit schärft.

Erhöhte Taifunhäufigkeit und das Erdbeben der Noto-Halbinsel 2024 haben die Nachfrage nach Sach- und Betriebsunterbrechungsversicherungen wiederbelebt und gleichzeitig Verbesserungen der Risikomodelle beschleunigt, die hochauflösende Gefahrendaten nutzen. Währenddessen strömen jüngere Verbraucher und kostenbewusste KMU zu Direktplattformen und zwingen etablierte Anbieter dazu, Omnichannel-Strategien zu verfeinern, die persönliche Beratung für komplexe Produkte bewahren. Infolgedessen wandelt sich der japanische Sachversicherungsmarkt von skalengetriebener Effizienz hin zu analysegetriebener Präzision und kapitalleichtem Wachstum, auch wenn demografische Gegenwinds die Expansion der Bruttoprämien bremsen.

Wichtige Erkenntnisse des Berichts

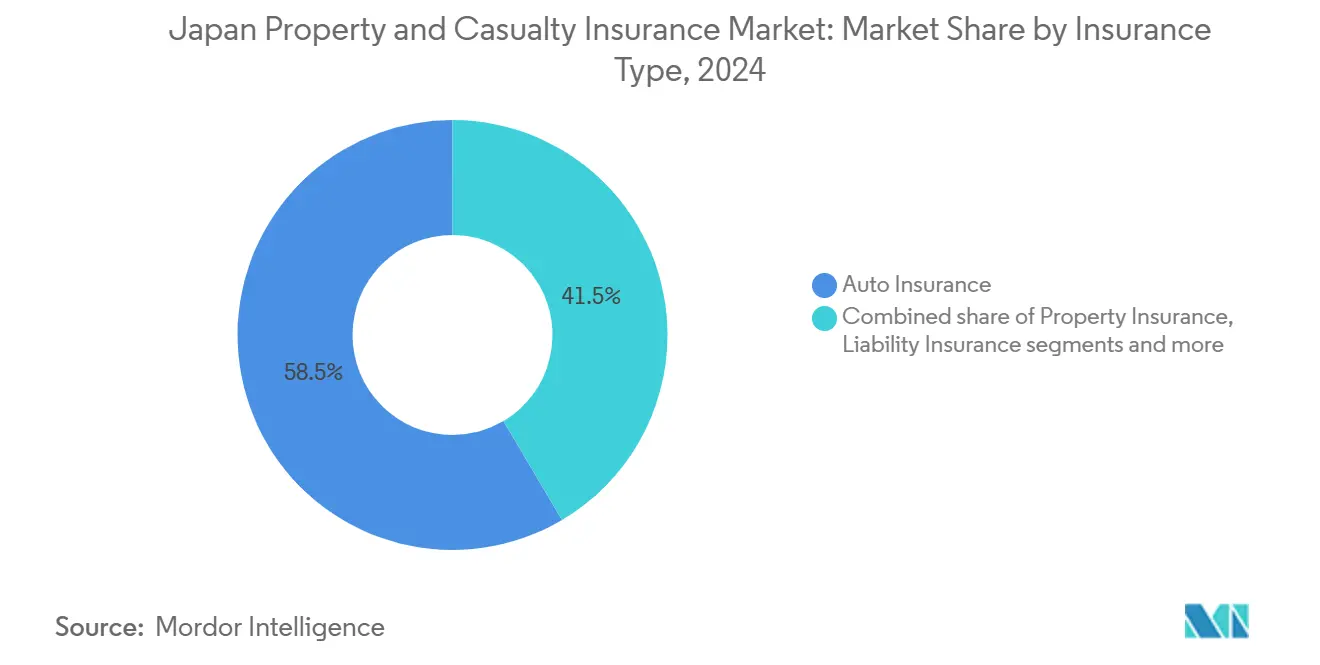

- Nach Versicherungsart führte die Kfz-Versicherung mit 58,5% des japanischen Sachversicherungsmarktanteils im Jahr 2024; See-, Luftfahrt- und Transportversicherung wird voraussichtlich mit einer CAGR von 14,40% bis 2030 expandieren.

- Nach Vertriebskanal kontrollierte das Agenturnetzwerk 44,2% des japanischen Sachversicherungsmarktanteils im Jahr 2024, während der direkte Online-Vertrieb mit einer CAGR von 13,43% voranschreitet.

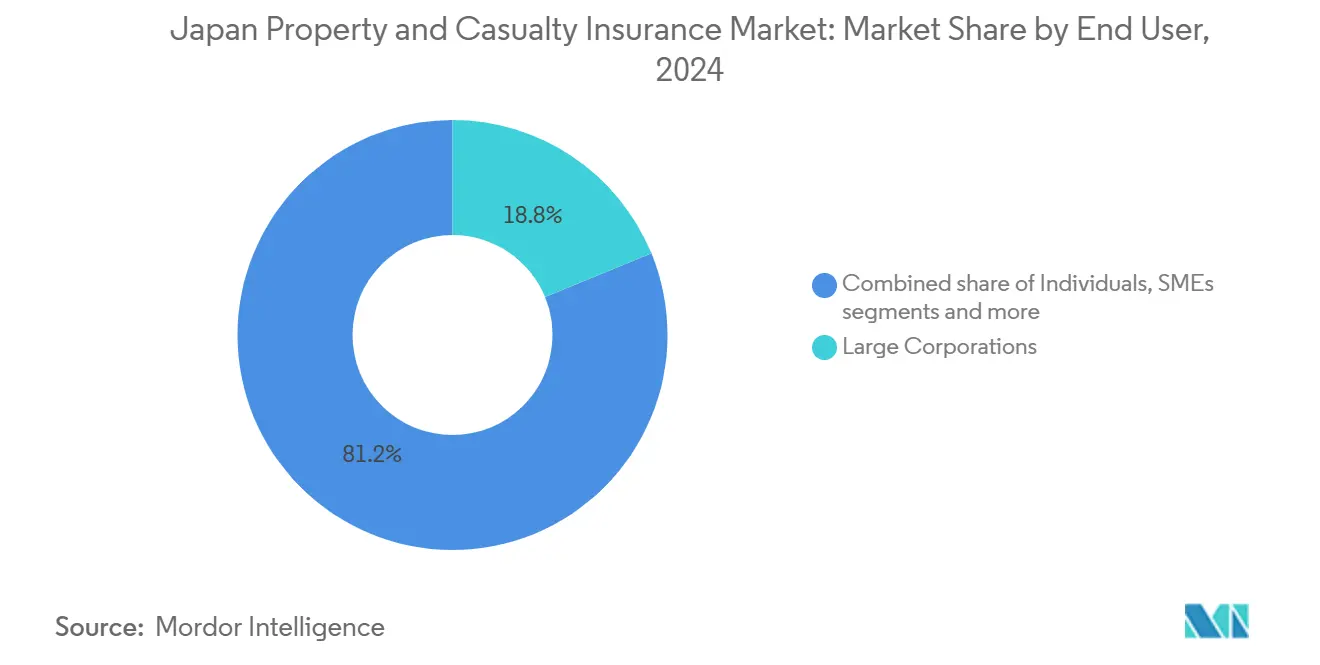

- Nach Endnutzer hielten Großunternehmen 18,8% der japanischen Sachversicherungsmarktgröße im Jahr 2024; KMU werden voraussichtlich mit einer CAGR von 12,14% zwischen 2025 und 2030 wachsen.

- Nach Region entfielen auf Kanto 36,4% der japanischen Sachversicherungsmarktgröße im Jahr 2024, während Kyushu-Okinawa bis 2030 eine CAGR von 5,30% verzeichnen wird.

Trends und Einblicke des japanischen Sachversicherungsmarktes

Treiber-Wirkungsanalyse

| Treiber | ( ~ ) % Auswirkung auf CAGR Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Zunehmende Häufigkeit & Schwere taifunbedingter CAT-Verluste | +0.8% | National; Spitzen in Kyushu-Okinawa und Kanto-Küste | Mittelfristig (2-4 Jahre) |

| Alternde Bevölkerung treibt Vermögensschutznachfrage an | +0.4% | Landesweit; schärfer in ländlichen Präfekturen | Langfristig (≥ 4 Jahre) |

| Regulatorische Eigenkapitalreformen (FSA ESR, ICS 2.0) drängen auf Risikotransfer | +0.6% | Landesweit; höchste in Tokyo-ansässigen Versicherern | Kurzfristig (≤ 2 Jahre) |

| Steigende Motorisierung & EV- Aufkommen | +0.3% | Urbane Zentren, insbesondere Kanto und Kansai | Mittelfristig (2-4 Jahre) |

| KMU-Nachfrage nach Cyber-Versicherung inmitten der Digitalisierung | +0.2% | Technologie-Zentren landesweit | Kurzfristig (≤ 2 Jahre) |

| Eingebettete Versicherung in Smart-Home- / E-Commerce-Ökosystemen | +0.1% | Tier-1-Städte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Häufigkeit und Schwere taifunbedingter CAT-Verluste

Taifunbedingte Gefahren definieren die Grundannahmen für Katastrophen im japanischen Sachversicherungsmarkt neu, obwohl moderne Bauvorschriften absolute Schadenszahlen reduziert haben. Der Taifun Shanshan 2024 löste bezahlte Verluste von unter USD 1 Milliarde aus, doch Überschwemmungsgebietsexposition offenbarte Verwundbarkeiten, die Versicherer unterbewertet hatten. Parallele Belastungen entstanden nach dem Erdbeben der Noto-Halbinsel, wo versicherte Verluste sich USD 6 Milliarden näherten. Als Reaktion hat die FSA Versicherer gedrängt, Multi-Peril-stochastische Modelle zu integrieren und höhere Schichten an globale Rückversicherer abzugeben, um Solvabilitätsspannen zu schützen und gleichzeitig Tarifanstiege für Haushalte einzudämmen[1]Tokio Marine Holdings, \"FY2025 Results Presentation, \" tokiomarinehd.com Quelle: Sompo International, \"Reorganisation of Global Business Segments, \" sompo-intl.com.

Die alternde Bevölkerung treibt die Nachfrage nach Vermögensschutz an.

Japans seniorenlastige Demografie verändert eher die Portfoliomischung als sie zu schrumpfen. Ältere Versicherungsnehmer konzentrieren sich in städtischen Eigentumswohnungen und bevorzugen breiteren Gefahrenschutz, höhere Deckungssummen und Zusatzleistungen wie Telemedizin-Haftpflicht und Wellness-Coaching[2]Sompo Holdings, \"Capital and Business Alliance with RIZAP GROUP, \" sompo-hd.com. Sompo Holdings' 2024-Allianz mit RIZAP bettet Gesundheitsüberwachungsdaten in Sachversicherungen ein und zeigt, wie Versicherer präventive Dienstleistungen querverkaufen können, die wohlhabende Rentner ansprechen. Diese Hybrid-Angebote erhöhen Prämien pro Police, auch wenn absolute Wohnungszahlen außerhalb der Metropolregionen sinken.

Regulatorische Eigenkapitalreformen (FSA ESR, ICS 2.0) drängen auf Risikotransfer.

Die vollständige Einführung des wirtschaftswertbasierten Solvabilitätsrahmens im Jahr 2026 hat strukturelle Veränderungen katalysiert. Versicherer mit historisch großen Aktienportfolios müssen nun zusätzliches Kapital gegen Marktschwankungen halten, was einen Wandel hin zu Rückversicherung und versicherungsgebundenen Wertpapieren anreizt, die Risikokapital freisetzen. MS&ADs 2025-Einreichung zeigte eine 30-Prozentpunkt-Verbesserung der Solvabilitätsquote nach Retrozession der Spitzen-Erdbebenexposition an Bermuda-basierte Rückversicherer. Die Reform spornt auch internationale Diversifizierung an, weil nicht-inländische Risiken niedrigere Konzentrationsgebühren tragen.

KMU-Nachfrage nach Cyber-Versicherung inmitten der Digitalisierung

Regierungssubventionen zur Förderung der Cloud-Adoption, gepaart mit einem Anstieg von Ransomware-Vorfällen, haben zweistelliges Prämienwachstum bei Cyber-Versicherungen für KMU angetrieben. Dieses Wachstum hebt die steigende Nachfrage nach maßgeschneiderten Versicherungslösungen im KMU-Segment hervor. Im Februar 2024 führte Aioi Nissay Dowa eine generative KI-Haftpflichterweiterung ein, die eine entscheidende Deckungslücke für kleinere Unternehmen schließt, die Chatbots oder Large-Language-Model-Tools nutzen[3]PR Times Redakteure, \"SBI Insurance and MS&AD InterRisk Develop Hail Prediction Model, \" prtimes.jp. Die Erweiterung spiegelt den wachsenden Bedarf nach spezialisierter Deckung wider, da Unternehmen zunehmend fortschrittliche Technologien einsetzen. Während Herausforderungen aufgrund begrenzter historischer Schadensdaten bestehen, mindert die Einführung nutzungsbasierter Preisgestaltung und gebündelter Incident-Response-Services Käuferbedenken.

Hemmnis-Wirkungsanalyse

| Hemmnis | ( ~ ) % Auswirkung auf CAGR Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Anhaltend ultra-niedrige Zinssätze komprimieren Anlagerenditen | -0.5% | Landesweit | Langfristig (≥ 4 Jahre) |

| Gesättigter Markt schürt Preis- konkurrenz | -0.3% | Urbane Märkte | Mittelfristig (2-4 Jahre) |

| Ländliche Entvölkerung schrumpft Sachportfolios | -0.2% | Tohoku, Shikoku, andere ländliche Gebiete | Langfristig (≥ 4 Jahre) |

| Direct-to-Consumer InsurTech kannibalisiert Agentenmargen | -0.1% | Tier-1-Städte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltend ultra-niedrige Zinssätze komprimieren Anlagerenditen.

Trotz schrittweiser Straffung der Bank of Japan schwanken 10-Jahres-Renditen immer noch unter 1,5%. Dieser Trend mindert die Anlageerträge, die einst einen Puffer gegen Zeichnungsvolatilität boten. Während eine merkliche Portfolioverschiebung hin zu ausländischen Krediten und alternativen Anlagen zu beobachten ist, verhängt die FSA-Risikogebührenmatrix Strafen für übermäßige Illiquidität. Um den Renditerückgang zu kontern, betonen Versicherer nun gebührenbasierte Erträge, insbesondere aus Risikotechnik und Schadenmanagement-Services. Die Herausforderung liegt jedoch in der Umsetzung, da es an Mitarbeitern mit der notwendigen Data-Science-Expertise mangelt, was die erfolgreiche Implementierung dieser Strategien behindern könnte.

Direct-to-Consumer InsurTech kannibalisiert Agentenmargen

Smartpays 2025 Buy-Now-Pay-Later-Reiseversicherung in Zusammenarbeit mit Chubb zeigt das Potenzial eingebetteter Versicherung auf. Sie signalisiert eine Verschiebung hin zur Point-of-Sale-Integration, weg von traditionellen, papierreichen Agentenprozessen. Trotz dieses Trends bleibt der Agenturkanal robust und wickelt 44,2% der Prämien ab. Dies wird größtenteils von älteren Verbrauchern angetrieben, die persönliche Beratung und individualisierte Interaktionen nach wie vor priorisieren. Infolgedessen übernehmen die meisten Versicherer ein Hub-and-Spoke-Modell: Nutzung digitaler Plattformen für unkomplizierte Auto-Verlängerungen bei gleichzeitigem Vertrauen auf menschliche Berater für komplexere Bedürfnisse wie katastrophenexponierte Immobilien und gewerbliche Multiline-Konten.

Segmentanalyse

Nach Versicherungsart: Kfz-Versicherungsdominanz steht vor EV-Disruption

Kfz-Versicherungen generierten 58,5% der japanischen Sachversicherungsmarktgröße im Jahr 2024 aufgrund der Pflichtversicherung und des stabilen Fahrzeugbestands. Elektrofahrzeuge und autonomes Fahren definieren die Haftungsverteilung zwischen Fahrern, Software-Anbietern und OEMs neu und veranlassen vorläufige Versicherungswortlaut-Updates. Privatkundengeschäft bleibt die Volumen-Antriebskraft, doch logistikgetriebenes E-Commerce-Wachstum erweitert die gewerbliche Flottenexposition. Am anderen Ende des Risikospektrums ist See-, Luftfahrt- und Transportversicherung, obwohl sie eine kleine Basis hat, auf Kurs für eine CAGR von 14,40%, die schärfste im japanischen Sachversicherungsmarkt, weil obligatorische Datenschutzverletzungs-Meldungsgesetze und Cloud-Migrationszuschüsse KMU wenig andere Wahl lassen, als Cyber-Risiken zu übertragen. Sach-, See-, Luftfahrt-, Transport- und Haftpflichtsparten setzen weiterhin auf Japans Fertigungs- und Handelsstärke, obwohl klimatische Volatilität und ESG-getriebene Governance-Aufsicht durchschnittliche Entschädigungswerte nach oben treiben.

Zweitordnungseffekte kaskadieren durch versicherungsmathematische Preisgestaltung. EV-Aufkommen senkt die Häufigkeit kleinerer Kollisionen, aber erhöht die durchschnittliche Schwere batteriebezogener Schäden und testet traditionelle Verlustdreiecke. Zusätzlich tragen Ransomware-Angriffe, die Lieferketten lähmen, Folgewirkungen für bedingte Betriebsunterbrechungsversicherungen. Da sich diese Expositionen entwickeln, verlangen Rückversicherer granularere Telematik und Cybersicherheitsmetriken, bevor sie Aggregatkapazität erweitern, und betten Datenaustausch-Routinen ein, die Zeichnungsabläufe im japanischen Sachversicherungsmarkt weiter transformieren.

Notiz: Segmentanteile aller einzelnen Segmente bei Berichtskauf verfügbar

Nach Vertriebskanal: Agenturnetzwerke unter digitalem Druck

Das Agenturnetzwerk bleibt zentral, doch sein 44,2%-Anteil am japanischen Sachversicherungsmarkt sinkt jeden Verlängerungszyklus. Die Auflösung von Keiretsu-Aktienbindungen zerfasert langjährige Loyalitäten und öffnet Raum für digital ermöglichte unabhängige Makler. Mitsui Sumitomo Cards 2024-Kauf von 70% von Nexsol markierte eine Verschiebung hin zu Multi-Carrier-Professional-Agenturen, die CRM-Analysen einsetzen, um Multiline-Pakete upzusellen. Im Gegensatz dazu nutzen direkte Online-Kanäle mit 13,43% CAGR niedrigere Akquisitionskosten, um preissensible junge Fahrer und Mikrounternehmer anzuziehen. Bankversicherung nutzt Japans konzentriertes Bankennetzwerk für Querverkauf, während Affinitätsprogramme mit E-Commerce-Plattformen ein Ökosystem vorwegnehmen, wo Versicherung gekauft, nicht verkauft wird, innerhalb von Nicht-Versicherungs-Journeys.

Betriebsökonomie akzentuiert die Spaltung. Versicherer zahlen Agenten durchschnittlich 12% Provision bei Kfz-Sparten; direkte Portale reduzieren dies auf 3% äquivalente Marketing-Ausgaben. Doch komplexe Risiken, von erdbebenexponierten Eigentumswohnungen bis zu multinationalen Haftpflichtprogrammen, vertrauen weiterhin auf menschliche Expertise. Das entstehende Hybrid-Spiel verbindet Robo-Beratung für einfache Produkte mit menschlichen Risikoberatern für hochschwere Expositionen, eine Mischung designed, um Kundenzufriedenheit zu bewahren und gleichzeitig Stückkosten im japanischen Sachversicherungsmarkt zu senken.

Nach Endnutzer: KMU-Segment treibt Cyber-Versicherungsadoption an

Großunternehmen trugen 18,8% des 2024-Prämienvolumens bei, aber ihre detaillierten Risikotechnik-Anforderungen und multinationalen Fußabdrücke verleihen übergroßen Einfluss auf Produktinnovation. Environmental, Social und Governance-Scorecards und erhöhte Lieferketten-Rechtsstreitigkeiten übersetzen in reichere Formulierungen für Directors' and Officers'-Haftpflicht, Handelskredit und parametrische Katastrophenversicherungen. Dennoch residiert Wachstumsmomentum bei KMU, deren 12,14% CAGR jede andere Käuferkohorte in der japanischen Sachversicherungsbranche übertrifft. Da Regierungsplattformen Steuererklärung und Beschaffung digitalisieren, stehen kleine Unternehmen strengen Datenschutzmandaten gegenüber und gravitieren daher zu gebündelten Cyber-plus-Betriebsunterbrechungsversicherungen.

Preissensitivität bleibt akut, daher entstehen mikro-segmentierte Preismodelle, die POS-Transaktionsdaten, Endpoint-Sicherheits-Telemetrie und Cloud-Backup-Häufigkeit nutzen. Einzelverbraucher dominieren weiterhin absolute Policenzahl über Pflicht-Kfz und steigende Erdbebenversicherungen, aber die Prämie pro Kopf stagniert. Öffentlicher Sektor-Bedarf bleibt stabil, größtenteils gebunden an Infrastruktur-Erneuerung und Haftung für kommunal besessene Versorgungsunternehmen, was vorhersagbare aber niedrigmargige Ertragsströme generiert.

Notiz: Segmentanteile aller einzelnen Segmente bei Berichtskauf verfügbar

Nach Region: Kanto-Konzentration trifft Kyushu-Wachstum

Im Jahr 2024 entfielen auf Kanto allein 36,40% der japanischen Sachversicherungsmarktgröße, spiegelnd sein BIP-Gewicht wider. Tokios Konzentration von Unternehmenszentralen und hochwertigen Immobilien verstärkt das Erdbeben-Aggregationsrisiko und zwingt Versicherer dazu, hochmoderne probabilistische Erdbebenmodelle und mehrstufige Rückversicherungstürme einzusetzen. Jedoch ist Prämienexpansion durch intensive Preiskonkurrenz zwischen den drei großen Gruppen gebremst. Kyushu-Okinawa, mit 5,30% CAGR bis 2030, profitiert von Halbleiterwerk-Investitionen und Erneuerbare-Energie-Bau, die Spezial-Ingenieurversicherungen fordern. Seine taifunexponierte Küstenlinie treibt die Aufnahme parametrischer Windgeschwindigkeits-Policen an, eine Nische, wo internationale Rückversicherer eng mit einheimischen Zedenten zusammenarbeiten.

Kansais Logistikkorridore und Osakas Rolle als sekundäres Finanzzentrum untermauern robuste See- und Haftpflichtsparten, während Hokkaidos Agritourismus-Mix wetterindexierte Ernteversicherungen und Gastgewerbe-Haftpflichtprodukte hervorbringt. Ländliche Präfekturen in Tohoku und Shikoku kämpfen mit Entvölkerung, schrumpfenden Wohnungszahlen und alternden Versicherungsnehmern, was Versicherer dazu zwingt, Agentur-Fußabdrücke zu rationalisieren und mit Mobile-First-Service-Modellen zu experimentieren, um eine Präsenz in dünn besiedelten Städten im japanischen Sachversicherungsmarkt aufrechtzuerhalten.

Geografieanalyse

Regionale Prämienpools verfolgen Japans Wirtschaftsgeografie und Gefahrenmatrix. Kanto mit seiner dichten urbanen Infrastruktur bleibt das Epizentrum des Unternehmens-Risikotransfers und hält die größte Konzentration von Hochhaus-Erdbebenexposition. Spielerstrategien dort hängen von Katastrophen-Aggregationskontrollen, granularer Überschwemmungszonierung und Echtzeit-Schadenbearbeitung via Drohnen und Satellitenbildern ab. Tokios Angebot, ein globales Finanzzentrum zu werden, lockt auch Spezialversicherer in lokale Niederlassungen, was tieferen fakultativen Rückversicherungsbedarf schafft.

Kyushu-Okinawas Wachstumsnarrativ ist verankert in eingehenden Tourismus, Halbleiterfertigung und Erneuerbaren-Energie-Projekten, die jeweils distinkte Versicherungsbedürfnisse von Verzögerung beim Start bis zu Umwelthaftpflicht hervorbringen. Seine höhere Taifun-Inzidenz motiviert Versicherer, Windgefahren mit kilometergenauer Wetterstationsdaten zu preisen, was zu Prämiendifferenzierung bis auf Gemeindeebene führt. Kansai nutzt Osakas FinTech-Cluster, um nutzungsbasierte Kfz-Programme und eingebettete KMU-Cyber-Policen zu pilotieren, während es Hafenaktivität für See-Rumpf und Stock-Throughput-Sparten nutzt. Nördliches Hokkaido mit seiner Exposition gegenüber extremen Winterstürmen und entstehenden Waldbrandrisiken spornt die Entwicklung parametrischer Schneefall- und Forstwirtschaftsversicherungen an.

Die restlichen Regionen - Chubu, Chugoku, Shikoku und Tohoku - zeigen gedämpftes Wachstum aber stabile Bindungsraten. Ländlicher Schwund kürzt Immobilienbestand, aber Infrastruktur-Überarbeitungen im Zusammenhang mit Dekarbonisierungsprojekten schaffen Taschen von Ingenieurrisiken. Akteure erforschen auch gegenseitige Hilfsarten von Mikro-Versicherungen, um niedrigdichte Märkte wirtschaftlich lebensfähig zu halten, was adaptive Verteilung im japanischen Sachversicherungsmarkt demonstriert.

Wettbewerbslandschaft

Drei Konglomerate - Tokio Marine, MS&AD und Sompo - kontrollierten nahe der Mehrheit der geschriebenen Prämien im Jahr 2024 und geben dem japanischen Sachversicherungsmarkt eine der weltweit höchsten Konzentrationsraten. Dieses Oligopol hat historisch disziplinierte Preisgestaltung aufrechterhalten und massive Schadenbearbeitungs-Netzwerke genutzt, um Markteintritt abzuschrecken. Regulatorische Untersuchungen zu Angebotsabsprachen bei Unternehmensflotten-Konten im Jahr 2024 führten zu formellen Verbesserungsplänen, doch Branchengewinne blieben widerstandsfähig, da Versicherer betroffene Geschäftssparten schnell abgrenzten.

Technologie ist das neue Schlachtfeld. Tokio Marines KI-gestütztes Schadenportal verkürzt die durchschnittliche Kfz-Schadenabwicklung auf 4,3 Tage, während MS&ADs USD 5 Milliarden Datenplattform-Überholung auf prädiktive Zeichnung in gewerblichen Sparten abzielt. Kleinere Akteure wie SBI Insurance nutzen Nischen-Analytik, beispielsweise die 2025 Hagel-Vorhersagelösung, die Versicherungsnehmern vor schweren Stürmen SMS sendet, um Anteil im direkten Privatkundengeschäft zu gewinnen. Internationale Expansion gleicht inländischen demografischen Rückgang aus: MS&AD reservierte USD 4,44 Milliarden für nordamerikanische Akquisitionen und Sompo bildete 2025 eine eigenständige globale Rückversicherungsdivision. Währenddessen beobachten Rückversicherer reduzierte Sitzungsquoten, da Kapitalregeln Zedenten zu Katastrophenanleihen und besicherten Quotenaktien drängen und externe Investoren in den Risikostack des japanischen Sachversicherungsmarktes einbringen.

Kulturell verwurzelte persönliche Verteilung verlangsamt disruptive InsurTechs, doch eingebettete Versicherungspiloten mit E-Commerce- und Mobilitätsplattformen zeigen einen graduellen Wandel an. Die Top-Versicherer partnern daher, anstatt zu widerstehen: Sompo investiert in IoT-Leckagesensoren für Smart-Home-Programme, Tokio Marine unterstützt Mobility-as-a-Service-Ventures und MS&AD baut Blockchain-ermöglichte Frachtbriefe für Exporteure. Diese Bewegungen illustrieren eine strategische Verschiebung von reinen Risikoträgern zu Plattform-Orchestratoren, die Daten und Ökosystem-Partnerschaften monetarisieren können.

Branchenführer der japanischen Sachversicherung

-

MS&AD Insurance Group Holdings, Inc

-

Tokio Marine & Nichido Fire Insurance Co., Ltd.

-

Sompo Holdings Inc.

-

Rakuten General Insurance Co., Ltd.

-

Nisshin Fire & Marine Insurance Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: MS&AD Insurance Group kündigte Pläne an, bis zu USD 4,44 Milliarden in Nordamerika zu investieren und Mitsui Sumitomo Insurance mit Aioi Nissay Dowa bis April 2027 zu fusionieren.

- April 2025: SBI Insurance und MS&AD InterRisk starteten Japans erstes Hagelschaden-Vorhersagemodell für Direktversicherung unter Verwendung historischer Schadensdaten und Echtzeit-Radar-Feeds.

- März 2025: Smartpay und Chubb führten eingebettete Reiseversicherung bei Buy-Now-Pay-Later-Checkouts ein, targeting digitale Verbraucher.

- Februar 2025: Sompo Holdings schuf dedizierte Property & Casualty Reinsurance und Wellbeing-Divisionen, um Kapitalallokation zu schärfen und Gesundheitsdienste querzuverkaufen.

- Dezember 2024: Nippon Life stimmte zu, Resolution Life für USD 8,2 Milliarden zu akquirieren und overseas Versicherungsexposition zu erweitern.

Umfang des japanischen Sachversicherungsmarktberichts

Sach- und Unfallversicherung (auch bekannt als P&C-Versicherung) sind Deckungsarten, die helfen, Sie und Ihr Eigentum zu schützen. Unfallversicherung bedeutet, dass die Police Haftpflichtdeckung einschließt, um Sie zu schützen, wenn Sie rechtlich verantwortlich für einen Unfall befunden werden, der Verletzungen einer anderen Person oder Schäden am Eigentum einer anderen Person verursacht.

Eine vollständige Hintergrundanalyse des japanischen Sach- und Unfallversicherungsmarktes beinhaltet eine Bewertung des übergeordneten Marktes, entstehende Trends nach Segmenten und regionale Märkte. Bedeutende Veränderungen in der Marktdynamik und Marktüberblick werden ebenfalls im Bericht abgedeckt.

Der japanische Sachversicherungsmarkt ist segmentiert nach Versicherungsart (Sach-, Kfz- und andere Versicherungsarten) und Vertriebskanal (Direktvertrieb, Agenten, Banken und andere Vertriebskanäle).

| Sachversicherung | Wohngebäude-Sachversicherung |

| Gewerbe- & Industrie-Sachversicherung | |

| Kfz-Versicherung | Privat-Kfz |

| Gewerbe-Kfz | |

| Haftpflichtversicherung | |

| See-, Luftfahrt- & Transportversicherung | |

| Unfall- & sonstige Unfallversicherung | |

| Andere P&C-Sparten |

| Direktvertrieb (Online & Call-Center) |

| Agenturnetzwerk |

| Bankversicherung |

| Makler |

| Affinität & eingebettete Partnerschaften |

| Andere Kanäle |

| Privatpersonen |

| KMU |

| Großunternehmen |

| Regierung & öffentlicher Sektor |

| Hokkaido |

| Tohoku |

| Kanto |

| Chubu |

| Kansai |

| Chugoku |

| Shikoku |

| Kyushu-Okinawa |

| Segmentierung nach Versicherungsart | Sachversicherung | Wohngebäude-Sachversicherung |

| Gewerbe- & Industrie-Sachversicherung | ||

| Kfz-Versicherung | Privat-Kfz | |

| Gewerbe-Kfz | ||

| Haftpflichtversicherung | ||

| See-, Luftfahrt- & Transportversicherung | ||

| Unfall- & sonstige Unfallversicherung | ||

| Andere P&C-Sparten | ||

| Segmentierung nach Vertriebskanal | Direktvertrieb (Online & Call-Center) | |

| Agenturnetzwerk | ||

| Bankversicherung | ||

| Makler | ||

| Affinität & eingebettete Partnerschaften | ||

| Andere Kanäle | ||

| Segmentierung nach Endnutzer | Privatpersonen | |

| KMU | ||

| Großunternehmen | ||

| Regierung & öffentlicher Sektor | ||

| Segmentierung nach Region | Hokkaido | |

| Tohoku | ||

| Kanto | ||

| Chubu | ||

| Kansai | ||

| Chugoku | ||

| Shikoku | ||

| Kyushu-Okinawa | ||

Schlüsselfragen beantwortet im Bericht

Wie groß ist der aktuelle japanische Sachversicherungsmarkt?

Die Größe des japanischen Sachversicherungsmarktes betrug USD 70,19 Milliarden im Jahr 2025 und wird voraussichtlich USD 78,59 Milliarden bis 2030 erreichen.

Welches Segment expandiert am schnellsten im japanischen Sachversicherungsmarkt?

Cyber- & Tech-E&O-Sparten wachsen mit einer CAGR von 14,40% bis 2030, was erhöhtes digitales Risikobewusstsein bei KMU widerspiegelt.

Wie konzentriert ist der japanische Sachversicherungsmarkt?

Drei Konglomerate - Tokio Marine, MS&AD und Sompo - kontrollieren nahe 90% der Prämien und geben dem Sektor einen hohen Konzentrationsgrad von 9.

Warum sind regulatorische Eigenkapitalreformen für japanische Versicherer bedeutsam?

Die wirtschaftswertbasierten Solvabilitätsregeln der FSA erfordern Mark-to-Market-Anlagenbewertung und drängen Versicherer dazu, Rückversicherung und versicherungsgebundene Wertpapiere zur Kapitaloptimierung zu nutzen.

Welcher Vertriebskanal gewinnt an Momentum?

Direkte Online-Plattformen wachsen mit einer CAGR von 13,43%, da jüngere Verbraucher und KMU transparente Preisgestaltung und eingebettete Versicherungsoptionen suchen.

Welcher regionale Markt wird voraussichtlich am schnellsten wachsen?

Kyushu-Okinawa wird voraussichtlich eine CAGR von 5,30% bis 2030 verzeichnen, angetrieben von Halbleiter-Investitionen, Erneuerbaren-Energie-Projekten und tourismusgetriebener Gastgewerbenachfrage.

Seite zuletzt aktualisiert am: