Größe des japanischen Schmierstoffmarktes

|

|

Studienzeitraum | 2015 - 2026 |

|

|

Marktvolumen (2024) | 1.51 Milliarden Liter |

|

|

Marktvolumen (2026) | 1.57 Milliarden Liter |

|

|

Marktkonzentration | Hoch |

|

|

Größter Anteil nach Endbenutzer | Automobil |

|

|

CAGR(2024 - 2026) | 1.97 % |

|

|

Am schnellsten wachsend nach Endbenutzer | Energieerzeugung |

Hauptakteure |

||

|

|

||

|

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert |

Marktanalyse für Schmierstoffe in Japan

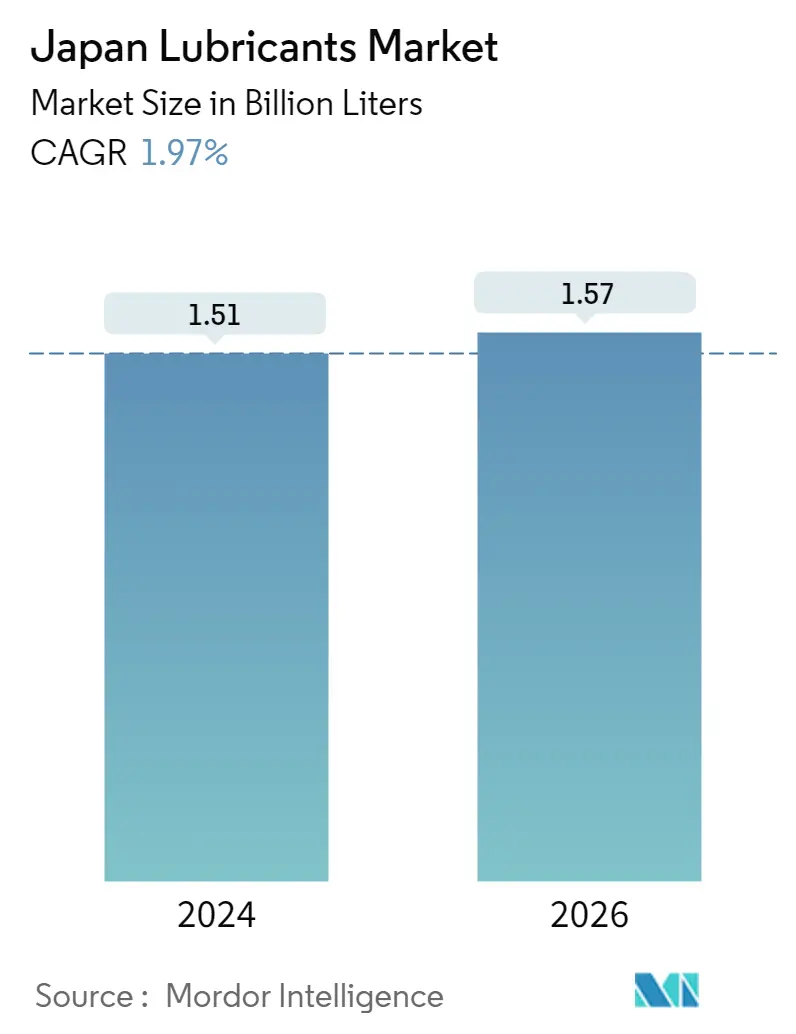

Die Größe des japanischen Schmierstoffmarktes wird im Jahr 2024 auf 1,51 Milliarden Liter geschätzt und soll bis 2026 1,57 Milliarden Liter erreichen, was einem durchschnittlichen jährlichen Wachstum von 1,97 % im Prognosezeitraum (2024–2026) entspricht.

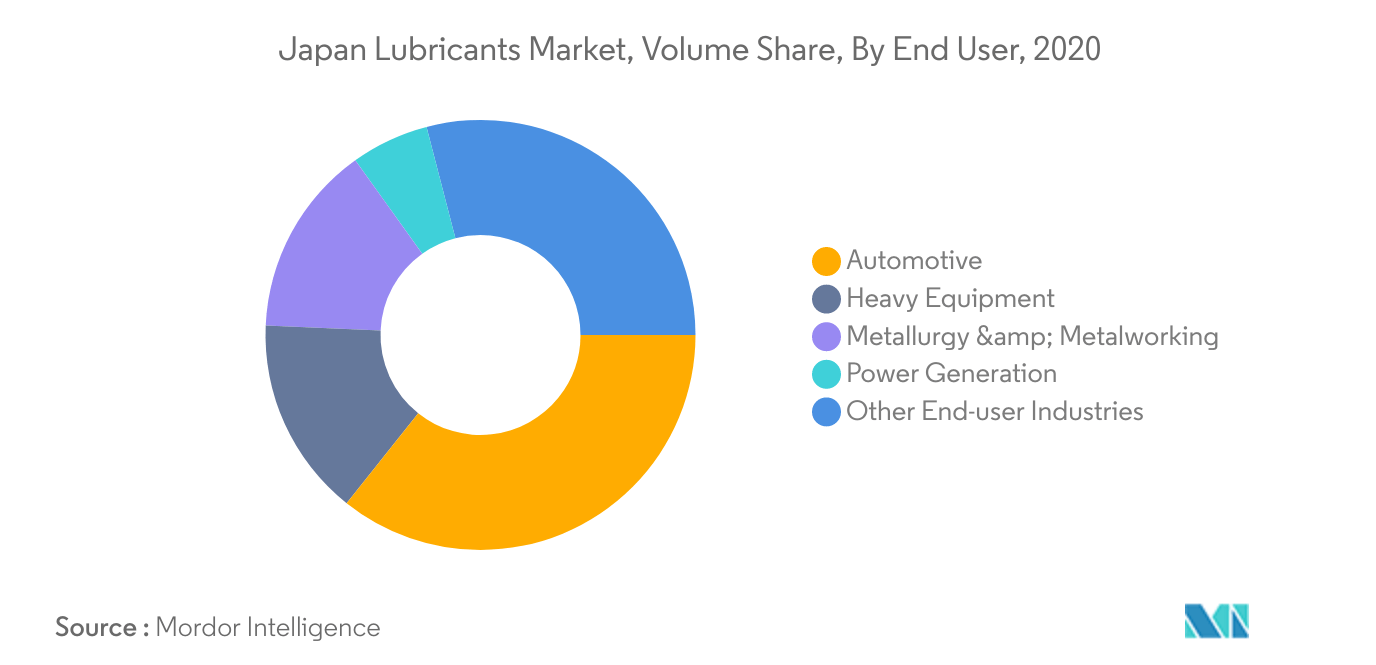

- Größtes Segment nach Endverbraucherbranche – Automobilindustrie Unter den Endverbrauchssegmenten war die Automobilindustrie aufgrund des hohen Anteils des Motor- und Getriebeölverbrauchs in Kraftfahrzeugen im Vergleich zu anderen industriellen Anwendungen das größte.

- Schnellstes Segment nach Endverbraucherbranche – Stromerzeugung Die Stromerzeugung dürfte aufgrund der zunehmenden Nutzung von Erdgasreaktoren und Windturbinen zur Energieerzeugung der am schnellsten wachsende Endverbraucher von Schmierstoffen in Japan sein.

- Größtes Segment nach Produkttyp – Motoröle Aufgrund der unterschiedlichen Motorgrößen von Pkw, Lkw und Bussen und der hohen Ölwechselhäufigkeit sind Motoröle die am häufigsten verwendete Produktkategorie in Japan.

- Schnellstes Segment nach Produkttyp – Hydraulikflüssigkeiten Hydraulikflüssigkeiten werden im Baugewerbe, im Bergbau, in der Stahlindustrie, in der Schifffahrt und in der Luftfahrt eingesetzt, und ihr Verbrauch wird voraussichtlich schneller steigen, da die Aktivitäten in diesen Sektoren zunehmen.

Größtes Segment nach Endbenutzer Automobil

- Im Jahr 2020 wurde der japanische Schmierstoffmarkt von der Automobilindustrie dominiert, auf die rund 36 % des gesamten Schmierstoffverbrauchs entfielen. Im Zeitraum 2015–2019 sank der Schmierstoffverbrauch in der Automobilindustrie aufgrund der stagnierenden Fahrzeugproduktion und -auslastung um etwa 10 %.

- Im Jahr 2020 führten COVID-19-bedingte Einschränkungen in mehreren Branchen zu einem Rückgang des Wartungsbedarfs. Die größten Auswirkungen waren in der Automobilindustrie zu beobachten, die einen Rückgang von 12,6 % verzeichnete, gefolgt von der Schwermaschinenindustrie (10,1 %).

- Die Stromerzeugung dürfte mit einer durchschnittlichen jährlichen Wachstumsrate von 3,92 % im Zeitraum 2021–2026 die am schnellsten wachsende Endverbraucherbranche des untersuchten Marktes sein, gefolgt von Metallurgie und Metallverarbeitung (2,09 %). Die zunehmende Stromerzeugungskapazität im Land dürfte den Schmierstoffverbrauch in der Stromerzeugungskapazität erhöhen.

Überblick über die japanische Schmierstoffindustrie

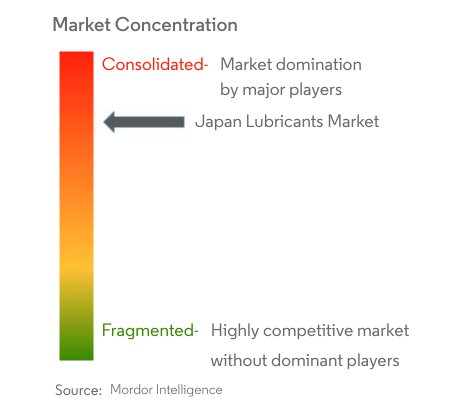

Der japanische Schmierstoffmarkt ist ziemlich konsolidiert, wobei die fünf größten Unternehmen 83,34 % ausmachen. Die Hauptakteure in diesem Markt sind Cosmo Energy Holdings Co. Ltd, ENEOS Corporation, ExxonMobil Corporation, Idemitsu Kosan Co. Ltd und Royal Dutch Shell Plc (alphabetisch sortiert).

Japans Marktführer für Schmierstoffe

Cosmo Energy Holdings Co. Ltd

ENEOS Corporation

ExxonMobil Corporation

Idemitsu Kosan Co. Ltd

Royal Dutch Shell Plc

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Nachrichten zum japanischen Schmierstoffmarkt

- März 2022 Das Unternehmen ExxonMobil Corporation hat Jay Hooley zum leitenden Geschäftsführer des Unternehmens ernannt.

- Januar 2022 Mit Wirkung zum 1. April wurde die ExxonMobil Corporation in drei Geschäftsbereiche organisiert ExxonMobil Upstream Company, ExxonMobil Product Solutions und ExxonMobil Low Carbon Solutions.

- Januar 2022 Mit Wirkung zum 21. Januar 2022 ändert Royal Dutch Shell plc seinen Namen in Shell plc.

Japan-Schmierstoffmarktbericht – Inhaltsverzeichnis

1. Zusammenfassung und wichtigste Ergebnisse

2. Einführung

2.1. Studienannahmen und Marktdefinition

2.2. Umfang der Studie

2.3. Forschungsmethodik

3. Wichtige Branchentrends

3.1. Trends in der Automobilindustrie

3.2. Trends in der Fertigungsindustrie

3.3. Trends in der Energieerzeugungsbranche

3.4. Gesetzlicher Rahmen

3.5. Analyse der Wertschöpfungskette und des Vertriebskanals

4. Marktsegmentierung

4.1. Vom Endbenutzer

4.1.1. Automobil

4.1.2. Schwere Ausrüstung

4.1.3. Metallurgie und Metallverarbeitung

4.1.4. Energieerzeugung

4.1.5. Andere Endverbraucherbranchen

4.2. Nach Produkttyp

4.2.1. Motoröle

4.2.2. Fette

4.2.3. Hydraulikflüssigkeiten

4.2.4. Metallbearbeitungsflüssigkeiten

4.2.5. Getriebe- und Getriebeöle

4.2.6. Andere Produkttypen

5. Wettbewerbslandschaft

5.1. Wichtige strategische Schritte

5.2. Marktanteilsanalyse

5.3. Firmenprofile

5.3.1. BP Plc (Castrol)

5.3.2. Cosmo Energy Holdings Co. Ltd

5.3.3. ENEOS Corporation

5.3.4. ExxonMobil Corporation

5.3.5. FUCHS

5.3.6. Idemitsu Kosan Co. Ltd

5.3.7. Japan Sun Oil Company Ltd (SUNOCO Inc.)

5.3.8. MITASU OIL CORPORATION

5.3.9. Royal Dutch Shell Plc

5.3.10. Yushiro Chemical Industry Co. Ltd

6. Anhang

6.1. Anhang-1 Referenzen

6.2. Anhang-2 Liste der Tabellen und Abbildungen

7. Wichtige strategische Fragen für CEOs im Bereich Schmierstoffe

Liste der Tabellen & Abbildungen

- Abbildung 1:

- FAHRZEUGBEVÖLKERUNG, ANZAHL DER EINHEITEN, JAPAN, 2015 – 2026

- Abbildung 2:

- BEVÖLKERUNG VON NUTZFAHRZEUGEN, ANZAHL DER EINHEITEN, JAPAN, 2015 – 2026

- Abbildung 3:

- BEVÖLKERUNG VON MOTORRÄDERN, ANZAHL DER EINHEITEN, JAPAN, 2015 – 2026

- Abbildung 4:

- PKW-BEVÖLKERUNG, ANZAHL DER EINHEITEN, JAPAN, 2015 – 2026

- Abbildung 5:

- HERSTELLENDE WERTSCHÖPFUNG, MILLIARDEN USD (AKTUELLER WERT), JAPAN, 2015–2020

- Abbildung 6:

- STROMERZEUGUNGSKAPAZITÄT, GIGAWATT (GW), JAPAN, 2015 – 2020

- Abbildung 7:

- JAPANISCHER SCHMIERSTOFFMARKT, VOLUMEN IN LITER, NACH ENDVERBRAUCHER, 2015–2026

- Abbildung 8:

- JAPANISCHER SCHMIERSTOFFMARKT, MENGENANTEIL (%), NACH ENDVERBRAUCHER, 2020

- Abbildung 9:

- JAPANISCHER SCHMIERSTOFFMARKT, VOLUMEN IN LITER, AUTOMOBIL, 2015-2026

- Abbildung 10:

- JAPANISCHER SCHMIERSTOFFMARKT, AUTOMOBIL, VOLUMENANTEIL (%), NACH PRODUKTTYP, 2020

- Abbildung 11:

- JAPANISCHER SCHMIERSTOFFMARKT, VOLUMEN IN LITER, SCHWERE GERÄTE, 2015–2026

- Abbildung 12:

- JAPANISCHER SCHMIERSTOFFMARKT, SCHWERGERÄTE, VOLUMENANTEIL (%), NACH PRODUKTTYP, 2020

- Abbildung 13:

- JAPANISCHER SCHMIERSTOFFMARKT, VOLUMEN IN LITER, METALLURGIE UND METALLBEARBEITUNG, 2015–2026

- Abbildung 14:

- JAPANISCHER SCHMIERSTOFFMARKT, METALLURGIE UND METALLBEARBEITUNG, VOLUMENANTEIL (%), NACH PRODUKTTYP, 2020

- Abbildung 15:

- JAPANISCHER SCHMIERSTOFFMARKT, VOLUMEN IN LITER, ENERGIEERZEUGUNG, 2015–2026

- Abbildung 16:

- JAPANISCHER SCHMIERSTOFFMARKT, ENERGIEERZEUGUNG, VOLUMENANTEIL (%), NACH PRODUKTTYP, 2020

- Abbildung 17:

- JAPANISCHER SCHMIERSTOFFMARKT, VOLUMEN IN LITER, ANDERE ENDANWENDERINDUSTRIE, 2015–2026

- Abbildung 18:

- JAPANISCHER SCHMIERSTOFFMARKT, ANDERE ENDANWENDERINDUSTRIE, MENGENANTEIL (%), NACH PRODUKTTYP, 2020

- Abbildung 19:

- JAPANISCHER SCHMIERSTOFFMARKT, VOLUMEN IN LITER, NACH PRODUKTTYP, 2015–2026

- Abbildung 20:

- JAPANISCHER SCHMIERSTOFFMARKT, VOLUMENANTEIL (%), NACH PRODUKTTYP, 2020

- Abbildung 21:

- JAPANISCHER SCHMIERSTOFFMARKT, VOLUMEN IN LITER, MOTORENÖLE, 2015-2026

- Abbildung 22:

- JAPANISCHER SCHMIERSTOFFMARKT, MOTORENÖLE, MENGENANTEIL (%), NACH ENDVERBRAUCHER, 2020

- Abbildung 23:

- JAPANISCHER SCHMIERSTOFFMARKT, VOLUMEN IN LITER, FETTE, 2015–2026

- Abbildung 24:

- JAPANISCHER SCHMIERSTOFFMARKT, FETTE, MENGENANTEIL (%), NACH ENDVERBRAUCHER, 2020

- Abbildung 25:

- JAPANISCHER SCHMIERSTOFFMARKT, VOLUMEN IN LITER, HYDRAULIKFLÜSSIGKEITEN, 2015–2026

- Abbildung 26:

- JAPANISCHER SCHMIERSTOFFMARKT, HYDRAULIKFLÜSSIGKEITEN, VOLUMENANTEIL (%), NACH ENDANWENDER, 2020

- Abbildung 27:

- JAPANISCHER SCHMIERSTOFFMARKT, VOLUMEN IN LITER, METALLVERARBEITUNGSFLÜSSIGKEITEN, 2015–2026

- Abbildung 28:

- JAPANISCHER SCHMIERSTOFFMARKT, METALLBEARBEITUNGSFLÜSSIGKEITEN, VOLUMENANTEIL (%), NACH ENDANWENDER, 2020

- Abbildung 29:

- JAPANISCHER SCHMIERSTOFFMARKT, VOLUMEN IN LITER, GETRIEBE- UND GETRIEBEÖLE, 2015–2026

- Abbildung 30:

- JAPANISCHER SCHMIERSTOFFMARKT, GETRIEBE- UND GETRIEBEÖLE, VOLUMENANTEIL (%), NACH ENDVERBRAUCHER, 2020

- Abbildung 31:

- JAPANISCHER SCHMIERSTOFFMARKT, VOLUMEN IN LITER, ANDERE PRODUKTTYPEN, 2015–2026

- Abbildung 32:

- JAPANISCHER SCHMIERSTOFFMARKT, ANDERE PRODUKTTYPEN, MENGENANTEIL (%), NACH ENDVERBRAUCHER, 2020

- Abbildung 33:

- JAPANISCHER SCHMIERSTOFFMARKT, AKTIVSTE UNTERNEHMEN, NACH ANZAHL STRATEGISCHER UMGEBUNGEN, 2018 – 2021

- Abbildung 34:

- JAPANISCHER SCHMIERSTOFFMARKT, MEISTVERWENDETE STRATEGIEN, 2018 – 2021

- Abbildung 35:

- JAPANISCHER SCHMIERSTOFFMARKTANTEIL (%), NACH WICHTIGSTEN AKTEUREN, 2020

Segmentierung der japanischen Schmierstoffindustrie

| Vom Endbenutzer | |

| Automobil | |

| Schwere Ausrüstung | |

| Metallurgie und Metallverarbeitung | |

| Energieerzeugung | |

| Andere Endverbraucherbranchen |

| Nach Produkttyp | |

| Motoröle | |

| Fette | |

| Hydraulikflüssigkeiten | |

| Metallbearbeitungsflüssigkeiten | |

| Getriebe- und Getriebeöle | |

| Andere Produkttypen |

Marktdefinition

- Fahrzeugtypen und Industrieausrüstung - Der Schmierstoffmarkt umfasst die Automobilindustrie (Personenkraftwagen, Nutzfahrzeuge und Motorräder), die Energieerzeugung, Schwermaschinenbau, Metallurgie und Metallverarbeitung sowie andere Endverbraucherindustrien (Schifffahrt, Luftfahrt usw.).

- Produkttypen - Für den Zweck dieser Studie werden Schmierstoffe wie Motoröle, Getriebe- und Getriebeöle, Hydraulikflüssigkeiten, Metallbearbeitungsflüssigkeiten und Fette berücksichtigt.

- Service-Nachfüllung - Bei der Berechnung des Schmierstoffverbrauchs für jedes Fahrzeug und jede Ausrüstung wird im Rahmen der Studie das Nachfüllen von Service/Wartung berücksichtigt.

- Werksfüllung - Im Rahmen der Studie werden Erstschmierstoffbefüllungen für neu produzierte Fahrzeuge und Industrieanlagen berücksichtigt.

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizieren Sie Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (Industrie und extern) für das spezifische Produktsegment und das Land werden aus einer Gruppe relevanter Variablen und Faktoren auf der Grundlage von Schreibtischforschung und Literaturübersicht ausgewählt. zusammen mit primären Experteneingaben. Diese Variablen werden durch Regressionsmodellierung (falls erforderlich) weiter bestätigt.

- Schritt 2: Erstellen Sie ein Marktmodell: Um eine robuste Prognosemethodik aufzubauen, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 3: Validieren und Finalisieren: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analystenanrufe durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf allen Ebenen und Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erzeugen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, kundenspezifische Beratungsaufträge, Datenbanken und Abonnementplattformen.