Marktgröße und Marktanteil für Arzneimittelverabreichungsgeräte In Japan

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Basisjahr für die Schätzung | 2024 |

| Prognosedatenzeitraum | 2025 - 2030 |

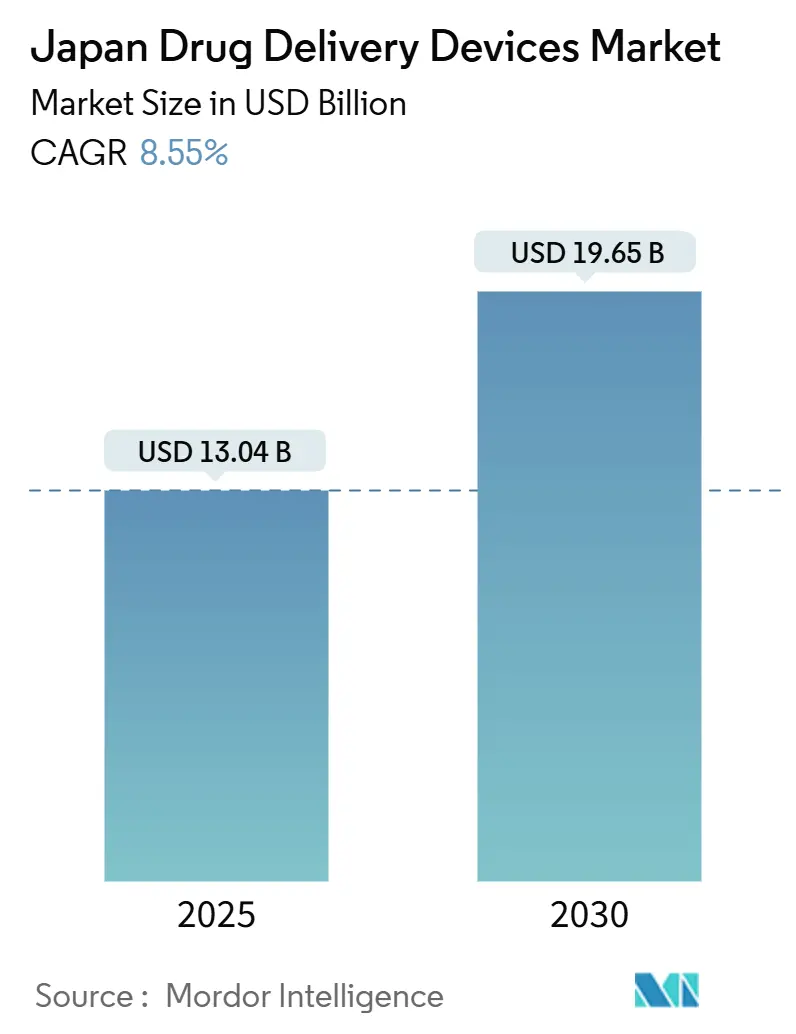

| Marktgröße (2025) | 13.04 Milliarden US-Dollar |

| Marktgröße (2030) | 19.65 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 8.55% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Arzneimittelverabreichungsgeräte In Japan von Mordor Intelligenz

Der Markt für Arzneimittelverabreichungsgeräte In Japan erreichte 13,04 Milliarden USD im Jahr 2025 und wird voraussichtlich auf 19,65 Milliarden USD bis 2030 ansteigen, bei einer Expansion von 8,55% CAGR. Die hauptsächlichen Wachstumsmotoren sind das beispiellose Alterungsprofil des Landes, die steigende Prävalenz chronischer Krankheiten und politische Verschiebungen, die Selbstverabreichungstechnologien belohnen. Injizierbare Produkte dominieren derzeit die Nutzungsmuster, doch schnelle Zuwächse bei implantierbaren und intelligenten vernetzten Formaten signalisieren eine breitere Wendung hin zu verzögerter Freisetzung und datengestützter Versorgung. Der Schnellverfahrensweg der Regierung für Software als Medizinprodukt (SaMD) Injektoren, zusammen mit der Kostenerstattung für Wearables durch die Nationale Krankenversicherung (NHI), beschleunigt die Markteinführungszeit für Geräte der nächsten Generation. Angebotsseitige Innovation wird auch durch eine merkliche "Arzneimittelverlust"-Lücke stimuliert, bei der mehr als 80 Therapien In Japan nicht zugelassen bleiben, was Möglichkeiten für Unternehmen eröffnet, die komplexe regulatorische Prüfpunkte navigieren können. Verschärfter Wettbewerb kollidiert jedoch mit Arbeitskräftemangel und regionalen Versorgungsunterschieden, was eine anhaltende Nachfrage nach Automatisierung und häuslichen Lösungen gewährleistet.

Wichtige Berichtserkenntnisse

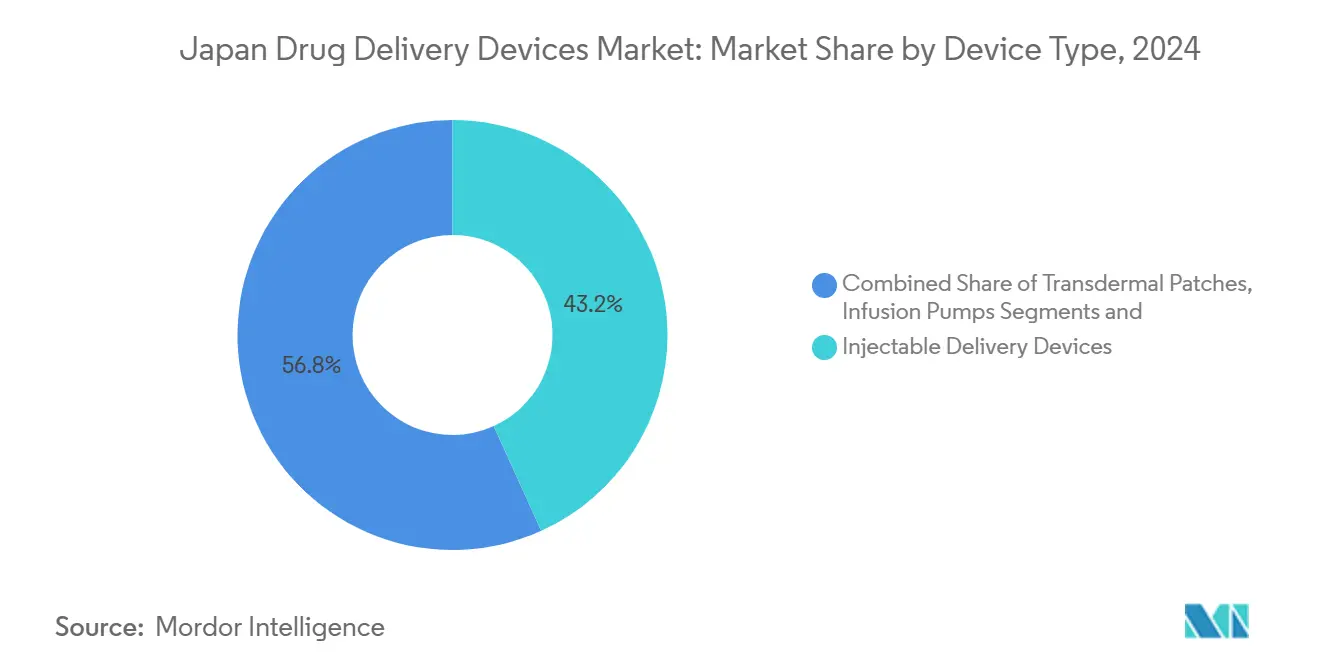

- Nach Gerätetyp führten injizierbare Systeme mit 43,23% des Marktanteils für Arzneimittelverabreichungsgeräte In Japan im Jahr 2024, während implantierbare Geräte voraussichtlich mit einer CAGR von 10,40% bis 2030 wachsen werden.

- Nach Verabreichungsweg machten injizierbare Formate 56,34% des Anteils der Marktgröße für Arzneimittelverabreichungsgeräte In Japan im Jahr 2024 aus; Inhalationswege entwickeln sich mit einer CAGR von 9,08% bis 2030.

- Nach Technologie hielten konventionelle mechanische Produkte 68,44% des Umsatzanteils im Jahr 2024, während elektronische/intelligente Geräte auf Kurs für eine CAGR-Expansion von 9,45% bis 2030 sind.

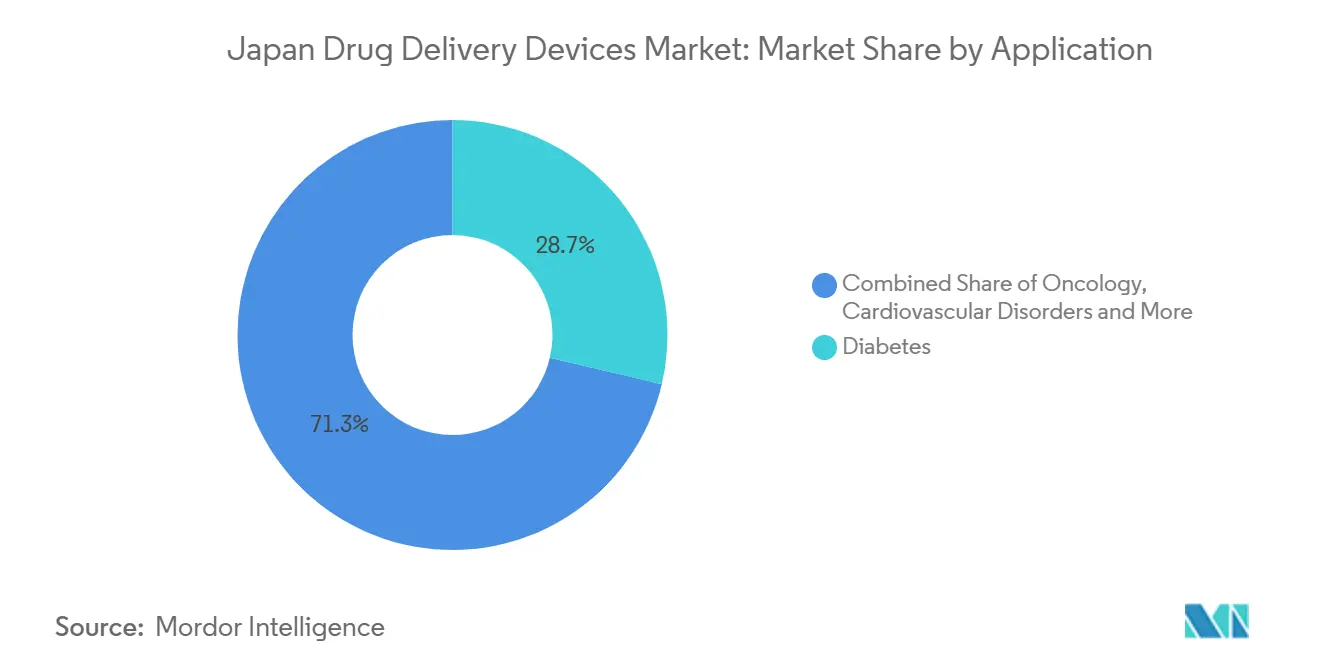

- Nach Anwendung kommandierte Diabetes 28,67% Anteil der Marktgröße für Arzneimittelverabreichungsgeräte In Japan im Jahr 2024, aber die Onkologie wird voraussichtlich die schnellste CAGR von 10,32% bis 2030 verzeichnen.

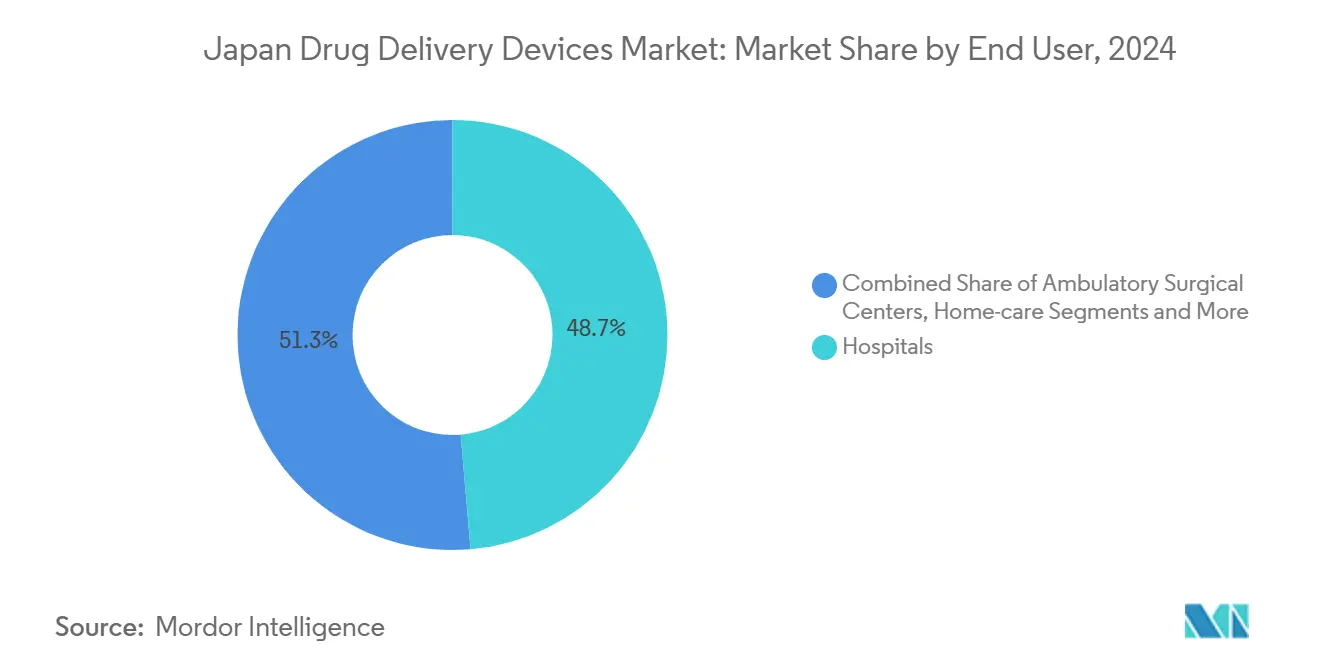

- Nach Endnutzer behielten KrankenhäBenutzer 48,67% Anteil im Jahr 2024, doch häusliche Pflegeeinstellungen werden voraussichtlich mit einer CAGR von 11,84% zwischen 2025-2030 steigen.

Markttrends und Erkenntnisse für Arzneimittelverabreichungsgeräte In Japan

Treiber-Auswirkungsanalyse

| Treiber | ( ~ ) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitrahmen |

|---|---|---|---|

| Hohe Belastung durch chronische Krankheiten und alternde Bevölkerung | +3.2% | National, stärker In städtischen Zentren | Langfristig (≥ 4 Jahre) |

| Regierungsdruck für häusliche Pflege (NHI-Erstattung für Wearables) | +2.1% | National, früh In Tokio, Osaka, Nagoya | Mittelfristig (2-4 Jahre) |

| Schnellverfahrens-Genehmigungsweg für SaMD-fähige intelligente Injektoren | +1.8% | National | Kurzfristig (≤ 2 Jahre) |

| Technologische Fortschritte In Arzneimittelverabreichungsgeräten | +1.7% | Innovationszentren | Mittelfristig (2-4 Jahre) |

| Mangel an medizinischen Fachkräften | +1.6% | National, stärkster In ländlichen Präfekturen | Mittelfristig (2-4 Jahre) |

| Aufstieg von Biosimilars, die neuartige Formate benötigen | +1.5% | National | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Belastung durch chronische Krankheiten und alternde Bevölkerung

Japan zählt 24 Millionen ältere Erwachsene, die mehrere chronische Erkrankungen bewältigen. Gerätedesigner priorisieren daher vereinfachte Benutzeroberflächen, reduzierte Dosierungshäufigkeit und Sicherheitssperren, die begrenzte Geschicklichkeit und kognitive Veränderungen berücksichtigen. Kontrolliert freisetzende Implantate, die Seneszenz-Biomarker ausnutzen, gewinnen F&e-Aufmerksamkeit und positionieren lokale Unternehmen, um Exportmöglichkeiten für geriatrie-freundliche Lösungen zu erfassen.[1]Yoshihara K. & Horiguchi M., "Medikament Lieferung Strategies für Age-Related Krankheiten," International Journal von Pharmaceutics, sciencedirect.com Der demografische Druck wird strukturell bleiben und eine stetige Nachfrage weit über das Prognosefenster hinaus unterstützen.

Regierungsdruck für häusliche Pflege (NHI-Erstattung für Wearables)

Versicherungsschutz für Fernkonsultationen und ausgewählte Wearables befeuert Investitionen In Selbstverabreichungsplattformen. Doch die Erstattung für krankheitsspezifische digitale Rehabilitation bleibt unvollständig und schafft einen Flickenteppich, den Innovatoren navigieren müssen. Die städtische Akzeptanz ist stark, während ländliche Regionen noch immer robuste häusliche Pflegepersonal- und Es-Infrastrukturen vermissen, was kurzfristige Volumenzuwächse Dämpft.[2]Sonne X. et al., "Zuhause Gesundheitswesen Resources Und Regional Disparities," Journal von allgemein Internal Medizin, link.springer.com Trotzdem ist die politische Richtung klar: Pflege von Krankenhäusern In Heime verlagern, um Personalmangel auszugleichen.

Schnellverfahrens-Genehmigungsweg für SaMD-fähige intelligente Injektoren

Revisionen des PMD-Gesetzes führten Prioritätsprüfungen für digitale Kombinationsprodukte ein und kürzten regulatorische Vorlaufzeiten für vernetzte Autoinjektoren und Pumpen.[3]PMDA, "Regulatory Wissenschaft Strategy Und Fast-Schiene Guidelines," Arzneimittel Und Medizinisch Geräte Agency, pmda.go.jp Formelle SaMD-Richtlinien, die 2023 ausgegeben wurden, klären Leistungsbenchmarks und geben Entwicklern größere Sicherheit bei Nachweispaketen. Diese Maßnahmen zielen darauf ab, Marktzugang für neuartige Geräte zu sichern, die Echtzeit-Adhärenz-Überwachung und Datenfeedback unterstützen, wodurch Japan als Testfeld für digitale Therapeutika gestärkt wird.

Technologische Fortschritte und Mangel an medizinischen Fachkräften

Künstliche Intelligenz und Robotik dringen In die Routineversorgung ein, um Arbeitskräftelücken entgegenzuwirken, wobei Politikgestalter Technologie als Produktivitätshebel rahmen. Qualitative Interviews während der COVID-19-Zeit bestätigten starkes Interesse an Wearables sowohl bei Klinikern als auch bei Senioren, was auf hohe Aufnahmebereitschaft für automatisierte Arzneimittelverabreichungs-Add-ons hindeutet. Autonome Verabreichungsplattformen senken Pflegearbeitslasten und versprechen konsistente Dosierung, was sie In unterbesetzten Einstellungen entscheidend macht.

Hemmfaktoren-Auswirkungsanalyse

| Hemmfaktor | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitrahmen |

|---|---|---|---|

| Strenge PMDA-Validierung für Kombinations- produkte | -1,2% | National | Mittelfristig (2-4 Jahre) |

| Hohe Vorabkosten elektronischer Pumpen | -0,8% | National, schwerer In ländlichen Kliniken | Kurzfristig (≤ 2 Jahre) |

| Inländische CDMO-Kapazitätsbeschränkungen | -0,7% | Produktionscluster | Mittelfristig (2-4 Jahre) |

| Geringe Patientenaufmerksamkeit für nasale & pulmonale Geräte | -0,6% | National | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge PMDA-Validierung für Kombinationsprodukte erhöht Markteinführungszeit

Die Hälfte der genehmigten Autoinjektoren erhielt die Zulassung erst nach der ersten Genehmigung des Mutterarzneimittels, was sequenzielle Prüfungshürden unterstreicht. Ausländische Unternehmen stehen oft vor zusätzlicher Unsicherheit bezüglich Geräte-Arzneimittel-Menschlich-Faktor-Studien, was Zeitpläne trotz PMDA-Beratungsprogrammen In Washington, DC streckt. Die daraus resultierende Verzögerung begünstigt etablierte inländische Akteure mit tieferem regulatorischem Know-how.

Hohe Vorabkosten elektronischer Pumpen begrenzen kleinere Kliniken

Nur 18,6% der lokalen Sponsoren adoptierten dezentralisierte klinische Studienmodelle im Jahr 2023, wobei Es-Ausgaben und Personalarbeitsbelastung als Haupthindernisse genannt wurden. Kapitalintensive intelligente Pumpen folgen dem gleichen Muster und verlangsamen die Verbreitung In kleine oder ländliche Einrichtungen. Finanzielle Beschränkungen riskieren die Verbreiterung von städtisch-ländlichen Behandlungslücken, auch während die Politik gemeinschaftsbasierte Pflege vorantreibt.

Segmentanalyse

Nach Gerätetyp: Implantierbare stören traditionelle Verabreichungsparadigmen

Injizierbare kommandierten 43,25% des Marktanteils für Arzneimittelverabreichungsgeräte In Japan im Jahr 2024, unterstützt durch breite Anwendbarkeit In Diabetes und Onkologie. Autoinjektoren-Genehmigungen stiegen stetig, da ergonomische Designs Sicherheit und Komfort verbesserten. Währenddessen werden Implantierbare voraussichtlich eine CAGR von 10,40% verzeichnen, unterstützt durch Arbeitskräftemangel, der lang wirkende Lösungen bevorzugt. Die Marktgröße für Arzneimittelverabreichungsgeräte In Japan für Implantierbare wird voraussichtlich stark steigen, da Entwickler biologisch abbaubare Matrices verfeinern, die Ersatzoperationen minimieren.

Inhalationsgeräte sind die nächste aufstrebende Kategorie, unterstützt durch Trockenpulver-Innovationen. Transdermale Pflaster sprechen weiterhin ältere Patienten an, die schmerzlose, gleichmäßige Dosierung bevorzugen. Okuläre Inserts und nasale Pumpen bleiben Nische, ziehen aber F&e für gezielte ZNS- oder ophthalmische Therapie an. Der Wettbewerb verschiebt sich, da digitale Neueinsteiger mechanische Etablierte mit Sensor-ausgestatteten Applikatoren herausfordern. Investitionen In seneszenz-gezielte Freisetzungssysteme differenzieren inländische Portfolios weiter.

Notiz: Segmentanteile aller einzelnen Segmente verfügbar beim Berichtskauf

Nach Verabreichungsweg: Inhalationswege gewinnen therapeutische Dynamik

Injizierbare Wege kontrollierten 56,34% des Marktes für Arzneimittelverabreichungsgeräte In Japan im Jahr 2024 aufgrund ihrer verwurzelten Rolle In der Biologika-Verabreichung. Der Inhalationsweg wird jedoch voraussichtlich mit 9,08% CAGR expandieren, angetrieben durch patientenfreundliche Dreifachtherapien wie AstraZenecas Breztri. Die Marktgröße für Arzneimittelverabreichungsgeräte In Japan für Inhalationsprodukte ist somit für robustes Wachstum gesetzt, da Formulierer höhere Lungenablagerungseffizienz erreichen.

Transdermale Wege halten stetige Attraktivität, während orale mukosale Wege Sichtbarkeit für schnell wirkende Schmerz- oder Notfallmedikamente gewinnen. Nasale und okuläre Wege bleiben klein, könnten aber beschleunigen, sobald Bewusstseinsbarrieren fallen. Die Wegemischung reflektiert zunehmend Patientenautonomieziele und die Suche nach nicht-invasiven, heim-kompatiblen Optionen.

Nach Technologie: Elektronische Lösungen transformieren Patientenerfahrung

Mechanische Formate behielten 68,44% des Umsatzes im Jahr 2024, aber elektronisch-intelligente Geräte werden voraussichtlich mit 9,45% CAGR voranschreiten. Terumos GS26-Strategie verkörpert den Schwenk von Einzelgeräten zu digitalen Ökosystemen, die Dosierung verfolgen und Daten an Kliniker weiterleiten. Die Marktgröße für Arzneimittelverabreichungsgeräte In Japan gebunden an vernetzte Produkte wird wahrscheinlich 7 Milliarden USD bis 2030 überschreiten, wenn sich Prognose-Adoptionskurven halten.

Nadelfreie Jets ziehen Nischennachfrage unter pädiatrischen und nadelphobischen Gruppen an. Kontrolliert-freisetzende Technologien nutzen dem Management chronischer Krankheiten, besonders wo Arbeitskräftelücken längere Dosierungsintervalle bevorzugen. Künstliche Intelligenz-Modul, die Dosierungszeit an Biomarker-Feedback anpassen, werden aktiv erforscht.

Nach Anwendung: Onkologie-Innovationen treiben Präzisionsverabreichung voran

Diabetes hielt 28,67% Anteil der Marktgröße für Arzneimittelverabreichungsgeräte In Japan im Jahr 2024, was reife Insulinplattformen reflektiert. Onkologie ist auf Kurs für 10,32% CAGR, da biomarker-geführte Regimen präzise, oft gezielte Verabreichung erfordern.

Herz-Kreislauf-Erkrankungen nutzen implantierbare und tragbare Pumpen zur Adhärenz-Verbesserung. Atemwegserkrankungen nutzen neue DPIs und Vernebler, validiert durch jüngste COPD-Evidenz zu Breztri. Infektiöse und Autoimmun-Segmente runden die Anwendungskarte ab, wobei jedes spezialisierte Geräte-Anpassungen fördert.

Notiz: Segmentanteile aller einzelnen Segmente verfügbar beim Berichtskauf

Nach Endnutzer: Häusliche Pflegeeinstellungen gestalten Verabreichungsparadigmen um

KrankenhäBenutzer absorbieren noch 48,67% der nationalen Ausgaben und verankern komplexe Infusions- und perioperative Bettürfnisse. Doch häusliche Einstellungen werden 11,84% CAGR verzeichnen, da NHI-Anreize Selbstverabreichung fördern. Der Marktanteil für Arzneimittelverabreichungsgeräte In Japan verschiebt sich hin zu häuslichen Kanälen, da Senioren Komfort suchen und Institutionen Personalgrenzen konfrontieren.

Ambulante Operationszentren profitieren von minimal-invasiven Trends, während Einzelhandelsapotheken als Beratungsknoten für Geräteinitiierung entstehen. Regionale Servicelücken bleiben und unterstreichen die Nachfrage nach Stecker-Und-Play-Produkten, die mit begrenzter professioneller Aufsicht funktionieren.

Notiz: Segmentanteile aller einzelnen Segmente verfügbar beim Berichtskauf

Geografische Analyse

Städtische Regionen-Tokio, Osaka und Nagoya-machen etwa 65% des Marktwertes für Arzneimittelverabreichungsgeräte In Japan aus, was dichte Spezialistennetzwerke und höhere digitale Kompetenz reflektiert. Tokio allein absorbiert nahe 30% des nationalen Konsums. Die Konzentration wird durch die Präsenz verbesserter häuslicher Pflegeunterstützungskliniken verstärkt, die Tragbar- und Implantierbare-Einsatz straffen.[2]Sonne X. et al., "Zuhause Gesundheitswesen Resources Und Regional Disparities," Journal von allgemein Internal Medizin, link.springer.com

Regierungssubventionen zielen nun auf Akzeptanz In peripheren Präfekturen ab, wo Alterungsraten am höchsten, aber Anbieterdichte am niedrigsten ist. Ländliche Pilotprogramme, die Telemedizin mit intelligenten Injektoren kombinieren, zeigen frühen Erfolg und deuten auf zukünftige Konvergenz von Konnektivität und Arzneimittelverabreichung hin. Wachstumsraten übertreffen daher nationale Durchschnitte, obwohl absolute Ausgaben niedriger bleiben.

Produktionsgeographie fügt eine weitere Schicht hinzu. Shizuoka, Tochigi und Saitama beherbergen beträchtliche Geräteanlagen, einschließlich Nipros erweiterter Odate-Stätte. F&e-Cluster In Tsukuba Wissenschaft City und Kansai treiben Universität-Industrie-Partnerschaften voran und stellen sicher, dass fortgeschrittene Prototypen vorankommen können, ohne das Land zu verlassen. Regionales Zusammenspiel von Nachfrage, Politik und industrieller Fähigkeit prägt somit Markteinführungsmuster.

Wettbewerbslandschaft

Das Feld ist mäßig konsolidiert. Terumo Corporation führt inländisch und verzeichnete FY 2025 Umsatz von ¥1.036,2 Milliarden (6,9 Milliarden USD). Partnerschaften sind eine definierende Taktik; Orchestra BioMeds Zusammenarbeit mit Terumo am Virtue SAB-Ballon unterstreicht die Bewegung hin zu Therapie-Geräte-Bündeln.

Weißraum bleibt In geriatrie-freundlichen Formaten bestehen, die die Nutzung für kognitiv beeinträchtigte Senioren vereinfachen. Regulatorische Aufmerksamkeit für "Arzneimittelverlust" hat Einsteiger angespornt, Kombinationsprodukt-Leerstellen anzuvisieren, besonders In pädiatrischen und seltenen Krankheitsbereichen. Digitale Unternehmen, die Dosierung mit Analytik paaren, gewinnen Traktion, da Gesundheitszahler nach demonstrierbaren Ergebnisgewinnen suchen.

Wettbewerb hängt auch von Lieferkettenresilienz ab. Inländische Auftragshersteller stehen vor Kapazitätsengpässen für Mikroelektronik, was Allianzen mit Halbleiterlieferanten vorantreibt. Multinationale diversifizieren weiterhin In wertschöpfende Dienstleistungen und bündeln Wolke-Dashboards mit Hardware, um wiederkehrende Umsätze zu sichern und Anbieterökosysteme zu sperren.

Branchenführer für Arzneimittelverabreichungsgeräte In Japan

-

Tasei Kako Co. Ltd.

-

Novartis AG

-

Becton, Dickinson Und Company

-

Johnson & Johnson

-

Nipro Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: UCB erhielt PMDA-Genehmigung für häusliche Selbstverabreichung von Rystiggo unter Verwendung entweder einer Infusionspumpe oder manueller Druckspritze, was Optionen für gMG-Patienten erweitert.

- April 2025: Novo Nordisk kündigte ein Upgrade von 4 Milliarden JPY seiner Koriyama-Anlage an, um die Produktion fortgeschrittener Diabetes-Injizierbare zu steigern.

- Januar 2025: Novo Nordisk brachte Awiqli, das weltweit erste einmal-wöchentliche Basalinsulin, In Japan auf den Markt.

- November 2024: PMDA eröffnete sein erstes Auslandsbüro In Washington, DC zur Straffung der Beratung für ausländische Innovatoren.

Berichtsumfang für den Markt der Arzneimittelverabreichungsgeräte In Japan

Entsprechend dem Umfang sind Arzneimittelverabreichungsgeräte oder -systeme die Werkzeuge, die zur Verabreichung des Arzneimittels über den spezifischen Verabreichungsweg verwendet werden. Es ermöglicht die Einführung therapeutischer Substanzen In den Körper. Der Markt für Arzneimittelverabreichungsgeräte In Japan ist nach Verabreichungsweg, Anwendung und Endnutzer segmentiert.

| Injizierbare Verabreichungsgeräte |

| Inhalative Verabreichungsgeräte |

| Infusionspumpen |

| Transdermale Pflaster |

| Implantierbare Arzneimittelverabreichungssysteme |

| Okuläre Inserts & Verabreichungsimplantate |

| Nasale & bukkale Verabreichungsgeräte |

| Injizierbar |

| Inhalation |

| Transdermal |

| Oral mukusal (bukkal & sublingual) |

| Okulär |

| Nasal |

| Konventionell mechanisch |

| Elektronisch / intelligent / vernetzt |

| Nadelfreier Jet |

| Kontrolliert / verzögert freisetzende Systeme |

| Diabetes mellitus |

| Onkologie |

| Herz-Kreislauf-Erkrankungen |

| Atemwegserkrankungen (Asthma, COPD) |

| Infektionskrankheiten (z.B. RSV, Influenza) |

| Autoimmun & andere |

| Krankenhäuser |

| Ambulante Operationszentren |

| Häusliche Pflegeeinstellungen |

| Einzelhandelsapotheken & Kliniken |

| Nach Gerätetyp | Injizierbare Verabreichungsgeräte |

| Inhalative Verabreichungsgeräte | |

| Infusionspumpen | |

| Transdermale Pflaster | |

| Implantierbare Arzneimittelverabreichungssysteme | |

| Okuläre Inserts & Verabreichungsimplantate | |

| Nasale & bukkale Verabreichungsgeräte | |

| Nach Verabreichungsweg | Injizierbar |

| Inhalation | |

| Transdermal | |

| Oral mukusal (bukkal & sublingual) | |

| Okulär | |

| Nasal | |

| Nach Technologie | Konventionell mechanisch |

| Elektronisch / intelligent / vernetzt | |

| Nadelfreier Jet | |

| Kontrolliert / verzögert freisetzende Systeme | |

| Nach Anwendung | Diabetes mellitus |

| Onkologie | |

| Herz-Kreislauf-Erkrankungen | |

| Atemwegserkrankungen (Asthma, COPD) | |

| Infektionskrankheiten (z.B. RSV, Influenza) | |

| Autoimmun & andere | |

| Nach Endnutzer | Krankenhäuser |

| Ambulante Operationszentren | |

| Häusliche Pflegeeinstellungen | |

| Einzelhandelsapotheken & Kliniken |

Wichtige im Bericht beantwortete Fragen

1. Wie Groß ist der aktuelle Markt für Arzneimittelverabreichungsgeräte In Japan?

Der Markt erreichte 13,04 Milliarden USD im Jahr 2025 und wird voraussichtlich auf 19,65 Milliarden USD bis 2030 steigen.

2. Welcher Gerätetyp hält den größten Marktanteil für Arzneimittelverabreichungsgeräte In Japan?

Injizierbare Systeme führten mit 43,25% Anteil im Jahr 2024 wegen ihrer Vielseitigkeit In Diabetes- und Onkologiepflege.

3. Warum sind häusliche Pflegeeinstellungen wichtig für zukünftige Verkäufe?

Häusliche Pflegeumgebungen werden voraussichtlich mit einer CAGR von 11,84% bis 2030 expandieren, da Politikgestalter Pflege von Krankenhäusern wegverlagern, um Arbeitskräftemangel zu bewältigen.

4. Wie beeinflussen Regierungsrichtlinien die Adoption?

NHI-Erstattung für Wearables und PMDA-Schnellverfahrensprüfungen für SaMD-Injektoren beschleunigen die Akzeptanz von Selbstverabreichungstechnologien.

5. Was ist das Haupthemmnis, das schnelleres Wachstum behindert?

Strenge PMDA-Validierungsprozesse für Kombinationsprodukte können Markteinführung verzögern, besonders für ausländische Hersteller, die mit lokalen Anforderungen nicht vertraut sind.

Seite zuletzt aktualisiert am: