Marktgröße und Marktanteil für Automobil Hydraulik Aktuatoren In Japan

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Basisjahr für die Schätzung | 2024 |

| Prognosedatenzeitraum | 2025 - 2030 |

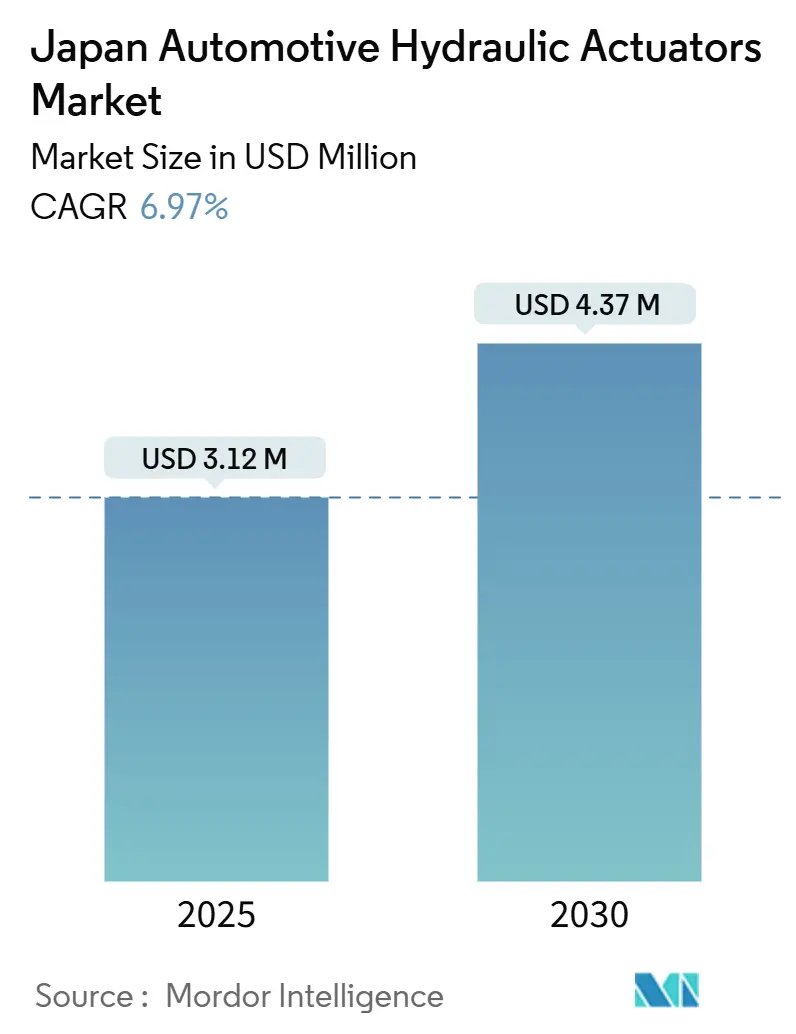

| Marktgröße (2025) | 3.12 Millionen US-Dollar |

| Marktgröße (2030) | 4.37 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.97% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Automobil Hydraulik Aktuatoren In Japan von Mordor Intelligenz

Die Marktgröße für Automobil Hydraulik Aktuatoren In Japan wurde 2025 auf 3,12 Millionen USD bewertet und wird voraussichtlich bis 2030 4,37 Millionen USD erreichen, mit einer CAGR von 6,97%. Die anhaltende Nachfrage nach redundanten Bremskreisläufen, wie In den neuesten JIS D 0801- und UN R13-H-Vorschriften dargelegt, stützt das Wachstum, auch wenn die Elektrifizierung voranschreitet. Staatlich geförderte Wasserstoff-Lkw-Subventionen, schnelle ADAS-Einführung und die Übernahme von vorausschauender Wartung stärken den Markt für Automobil Hydraulik Aktuatoren In Japan weiter, während neue 25%-Zölle auf In die Vereinigten Staaten importierte Teile und steigende Arbeitskosten auf die Volumina drücken. OEMs bevorzugen weiterhin hydraulische Lösungen In sicherheitskritischen Funktionen, da sie bewährte Zuverlässigkeit unter harten Betriebszyklen liefern, insbesondere bei mittelschweren und schweren Nutzfahrzeugen, die nun für erhebliche Wasserstoffanreize qualifiziert sind.

Wichtige Berichtserkenntnisse

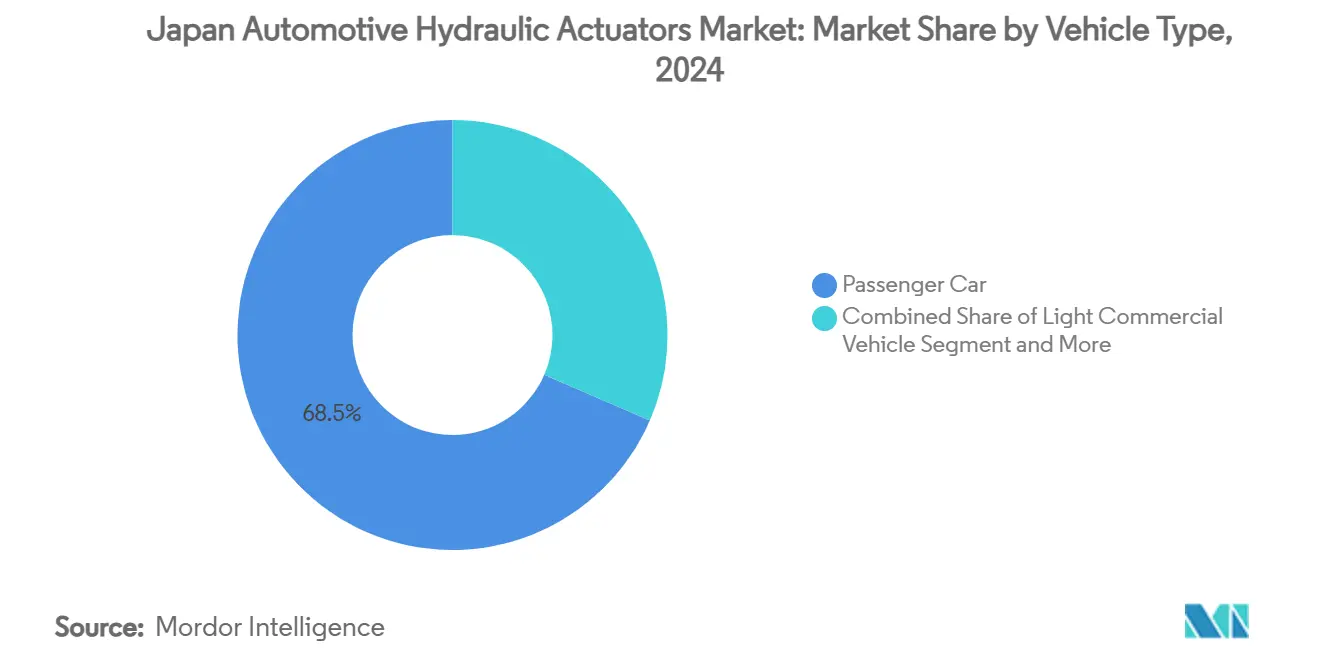

- Nach Fahrzeugtyp führten Personenkraftwagen mit einem Umsatzanteil von 68,55% des Marktes für Automobil Hydraulik Aktuatoren In Japan im Jahr 2024; mittelschwere und schwere Nutzfahrzeuge werden voraussichtlich mit einer CAGR von 8,16% bis 2030 expandieren.

- Nach Anwendung machten Bremsaktoren 45,18% der Marktgröße für Automobil Hydraulik Aktuatoren In Japan im Jahr 2024 aus und bleiben der Leistungsmaßstab, während Kraftstoffeinspritzaktoren mit einer CAGR von 7,34% bis 2030 voranschreiten.

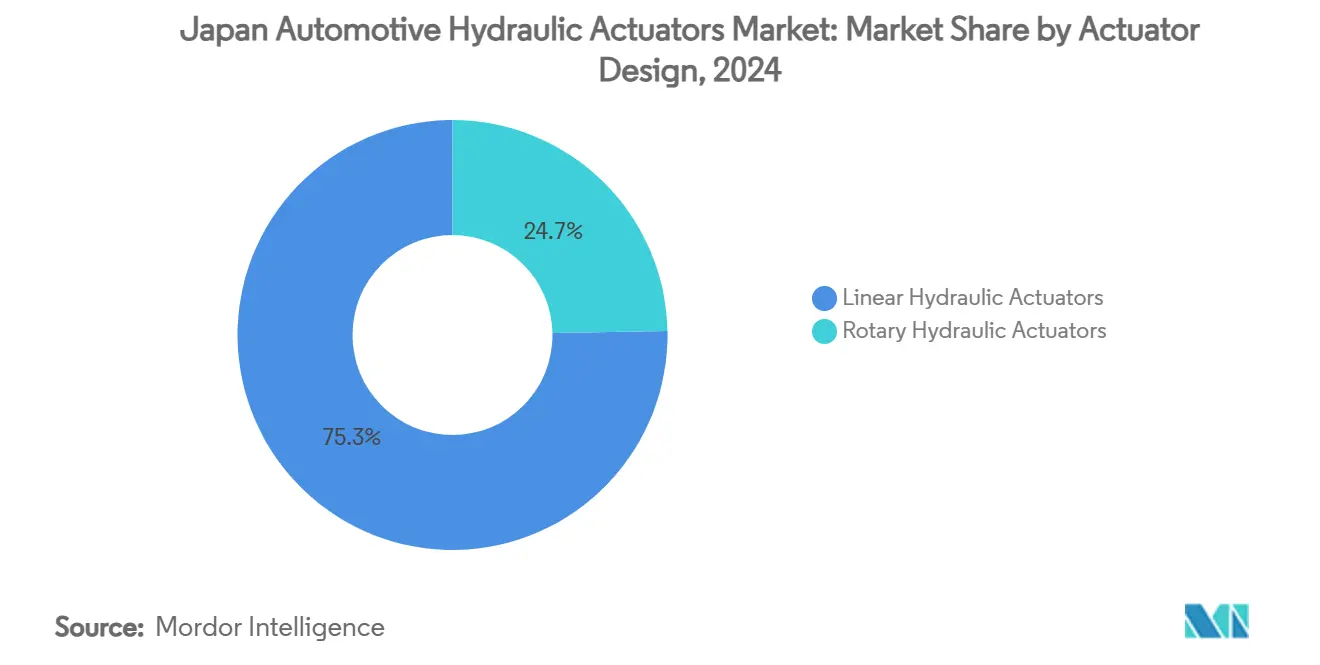

- Nach Aktor-Design erfassten lineare Einheiten 75,31% des Marktanteils für Automobil Hydraulik Aktuatoren In Japan im Jahr 2024; rotierende Designs sind für das schnellste Wachstum mit einer CAGR von 8,45% bis 2030 positioniert.

- Nach Vertriebskanal dominierte die OEM-Distribution mit 91,45% Anteil der Marktgröße für Automobil Hydraulik Aktuatoren In Japan im Jahr 2024, während der Aftermarket über denselben Zeitraum mit einer CAGR von 9,07% wachsen wird.

Trends und Einsichten des Marktes für Automobil Hydraulik Aktuatoren In Japan

Treiber-Auswirkungsanalyse

| Treiber | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Steigende ADAS-Durchdringung | +1.8% | National, Tokio-Osaka-Korridor | Mittelfristig (2-4 Jahre) |

| Strengere JIS D 0801 / UN R13-H-Sicherheitsvorschriften | +1.5% | Landesweite Einhaltung | Langfristig (≥ 4 Jahre) |

| Personenkraftwagen-Produktion | +1.2% | Aichi, Hiroshima sind Produktionszentren | Kurzfristig (≤ 2 Jahre) |

| Alternde Flotte verlängert Ersatzzyklen | +0.9% | Ländliche Präfekturen | Langfristig (≥ 4 Jahre) |

| schlau-Sensor-integrierte Aktoren | +0.8% | Kansai-Industriecluster | Mittelfristig (2-4 Jahre) |

| Wasserstoff-Lkw-Subventionen | +0.7% | Tokio Metro und Häfen | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende ADAS-Durchdringung erfordert hochreaktive hydraulische Bremsaktoren

Automatische Notbremsung ist nun In allen Fahrzeugkategorien obligatorisch und schafft einen Bedarf an hydraulischen Bremsaktoren, die Reaktionszeiten unter 50 ms erreichen. Hybrid-Bremse-by-Draht-Architekturen behalten hydraulische Redundanz bei und ermöglichen gleichzeitig elektronische Präzision, was Lieferanten dazu drängt, Einheiten für nahtlose ECU-Integration neu zu gestalten. Die Einführung von Kollisionswarnsystemen erreichte 94% bis zum Modelljahr 2023, und Komponentenhersteller, die das engere Leistungsfenster erfüllen, erzielen Premiumpreise. Boschs jüngste Bremse-by-Draht-Einführungen veranschaulichen, wie elektronische Steuerungsüberlagerungen immer noch auf hydraulische Backup für ausfallsichere Gewährleistung angewiesen sind [1]"Straße Fahrzeug Sicherheit Regulations Update," Ministry von Land Infrastruktur Transport Und Tourismus, mlit.go.jp.

Strengere JIS D 0801 / UN R13-H-Sicherheitsvorschriften erhöhen hydraulische Redundanzbedürfnisse

Neue Bremsvorschriften erfordern mehrere-Kreis-Hydrauliksysteme, die In der Lage sind, Restdruck auch bei Einzelkreisausfall zu halten. Einhaltung-Bemühungen fördern die Einführung von Tandem-Hauptzylindern, Dual-Pumpe-Verstärkern und integrierten Drucksensoren. Die Komponentenzertifizierung umfasst nun engere Prüfpfade nach weit publizierten Fällen von Typgenehmigungsmissbrauch, was etablierten Unternehmen mit robusten Qualitätssystemen einen Wettbewerbsvorteil verschafft [2]"UN Regulation No. 13-H," Vereint Nations Economic Commission für Europa, unece.org.

Personenkraftwagen-Produktionserholung steigert OEM-Nachfrage

Die inländische Personenkraftwagen-Produktion erholte sich nach der Pandemie auf 3,4 Millionen Einheiten im Jahr 2024 und steigerte direkt die Bestellungen im Markt für Automobil Hydraulik Aktuatoren In Japan. Obwohl die März 2025-Produktion nach uns-Zollauferlegungen um 5,9% sank, verlagern OEMs Unterbaugruppen im Wert von 220 Milliarden JPY ins Inland, um Lieferrisiken abzufedern. Diese Kapazitätsanpassungen führen zu stabileren Abrufen für hydraulische Komponenten kurzfristig und sichern langfristige Volumina [3]"Japan - Country Kommerziell Guide," International Handel Administration, Handel.gov.

Alternde Flotte verlängert Ersatzzyklen und erweitert Aftermarket-Volumina

Das Durchschnittsalter der Autos steigt weiter, da Verbraucher Neukäufe hinauszögern, was einen widerstandsfähigen Aftermarket für hydraulische Aktoren unterstützt. OBD-II-basierte Inspektionen, die im Oktober 2024 beginnen, werden abgenutzte Bremszylinder und Kupplungshauptzylinder präziser kennzeichnen und In vorhersagbare Servicenachfrage bei unabhängigen Werkstätten übersetzen. Japans Fahrzeugwartungserlöse erreichten 5,7 Billionen JPY im Jahr 2024, und Prädiktiv-Wartung-Plattformen nutzen Sensordaten, um Ersatz vor dem Ausfall zu terminieren.

Beschränkungs-Auswirkungsanalyse

| Beschränkung | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| ev-Wandel hin zu elektromechanischen Aktoren | -2.1% | Stadtgebiete | Langfristig (≥ 4 Jahre) |

| Rückgang der inländischen Fahrzeugproduktion | -1.3% | Aichi und angrenzende Präfekturen | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Maschinisten | -0.8% | Kansai-Cluster | Mittelfristig (2-4 Jahre) |

| Umweltstrafen bei Ölleckagen | -0.5% | Landesweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

EV-Wandel hin zu elektromechanischen Aktoren erodiert hydraulischen Inhalt

Batterieelektrische Plattformen spezifizieren zunehmend elektromechanische Bremsen und Federung, was die hydraulische Ausstattung reduziert. ZF gewann einen 5-Millionen-Fahrzeug-Vertrag für vollständige Bremse-by-Draht-Systeme, die hydraulische Leitungen vollständig eliminieren. Subventionen, die BEVs und Brennstoffzellenfahrzeuge bevorzugen, verstärken den Wandel und drängen etablierte hydraulische Lieferanten dazu, sich In elektronische Betätigung zu diversifizieren.

Rückgang der inländischen Fahrzeugproduktion begrenzt Volumenwachstumspotenzial

Jüngste 25%-Zölle auf japanische Autoteile für die Vereinigten Staaten und ein sich stärkender Yen bedrohen die Exportwettbewerbsfähigkeit. Die März 2025-Fabrikproduktion fiel am stärksten seit 2020, was OEMs dazu veranlasste, Linien zeitweise stillzulegen. Enge Arbeitsmärkte und steigende Kreditkosten verstärken den Druck und machen den Markt für Automobil Hydraulik Aktuatoren In Japan abhängiger von der Aftermarket-Widerstandsfähigkeit als von Neufahrzeugvolumina.

Segmentanalyse

Nach Fahrzeugtyp: Nutzfahrzeuge treiben Wachstum trotz Personenkraftwagen-Dominanz

Personenkraftwagen behielten 2024 einen 68,55%-Anteil des Marktes für Automobil Hydraulik Aktuatoren In Japan, was die etablierte Nachfrage nach persönlicher Mobilität widerspiegelt. Dennoch werden mittelschwere und schwere Nutzfahrzeuge die höchste CAGR von 8,16% bis 2030 verzeichnen, unterstützt von Wasserstoff-Lkw-Anreizen, die fortschrittliche hydraulische Einheiten mit korrosionsbeständigen Dichtungen spezifizieren. Diese Verschiebung verwässert geringfügig den Personenkraftwagen-Anteil über das Prognosefenster, vergrößert aber den Gesamtproduktionswert, da Nutzfahrzeuge höheren Aktor-Gehalt pro Einheit tragen. Leichte Nutzfahrzeuge verzeichnen weiterhin stetige Einführung, da sich die Lieferung auf der letzten Meile ausweitet.

Der Markt für Automobil Hydraulik Aktuatoren In Japan gewinnt strategische Tiefe durch Nutzfahrzeuganforderungen für langlebige, wartbare Designs, die hohen Betriebszyklen standhalten. Flottenoperateure priorisieren Aktoren mit integrierter Zustandsüberwachung, um Ausfallzeiten zu minimieren, was die Nachfrage nach sensorisierten Einheiten vorantreibt. Personenkraftwagen, obwohl langsamer wachsend, bleiben für Volumenstabilität lebenswichtig und dienen als Testfeld für hydraulisch-elektronische Hybridsysteme, die später auf schwerere Plattformen migrieren.

Notiz: Segmentanteile aller einzelnen Segmente bei Berichtskauf verfügbar

Nach Anwendungstyp: Kraftstoffeinspritzsysteme entstehen als Wachstumsführer

Bremsaktoren beherrschten 2024 45,18% der Marktgröße für Automobil Hydraulik Aktuatoren In Japan, unterstützt durch Sicherheitsvorschriften und nahezu universelle Ausstattung. Jedoch werden Kraftstoffeinspritzaktoren die schnellste CAGR von 7,34% bis 2030 sein, da OEMs die Verbrennungseffizienz vor strengeren Emissionsgrenzen verfeinern. Eingebettete Druck- und Temperatursensoren im Injektor-Aktor-Ensemble ermöglichen vorausschauende Wartung und reduzieren ungeplante Motorausfälle.

Heizung, Lüftung und Klimaanlage-Blend-Tür- und Sitzverstellungssysteme fügen inkrementelles Volumen hinzu, aber ihr Anteil liegt hinter Antriebsstrang- und Sicherheitsanwendungen. Vorausschauende Wartung hebt auch Bremsaktor-Ersatz an, da Diagnosedaten nun abnehmenden Druckaufbau erkennen, bevor sich das Pedalgefühl verschlechtert, was Aftermarket-Verkäufe stärkt.

Nach Aktor-Design: Rotierende Systeme gewinnen Dynamik in aktiven Anwendungen

Lineare Aktoren repräsentierten 2024 75,31% des Marktanteils für Automobil Hydraulik Aktuatoren In Japan, dank einfacher Verpackung In Bremsen und Kupplungen. Rotierende Designs, obwohl kleiner In absoluten Zahlen, werden mit einer CAGR von 8,45% übertreffen, da sich aktive Federung und Hinterradlenkung In Prämie- und Leistungsmodellen ausbreiten. ClearMotions 40-Hz-hydraulischer Rotationsdämpfer unterstreicht den Sprung In der Frequenzantwort, der nun mit kompakten rotierenden Einheiten erreichbar ist.

Wachsendes Interesse an magnetorheologischen Rotationsdämpfern, die 600 Nm Drehmoment bei unter 50 ms Reaktion liefern, hebt die Trajektorie hin zu schneller, mehrachsiger Bewegungssteuerung hervor. Lieferanten linearer Aktoren reagieren durch Hinzufügung von schlau-Seal-Technologie und niedrigviskosen Flüssigkeiten, um ihre Etablierung In Massenmarktsegmenten zu behalten.

Nach Vertriebskanal: Aftermarket-Beschleunigung spiegelt Flottenalterung wider

OEMs erfassten 2024 91,45% der Marktgröße für Automobil Hydraulik Aktuatoren In Japan aufgrund der engen Integration zwischen Aktoren und elektronischen Steuereinheiten während der Fahrzeugmontage. Dennoch wird der Aftermarket eine CAGR von 9,07% verzeichnen, da Japans Median-Fahrzeugalter steigt und OBD-II-periodische Inspektionen anlaufen. Unabhängige Werkstätten investieren In hydraulische Testbänke und Datenanalytik-Abonnements zur Wartung sensorisierter Aktoren, während Teildistributoren höhermargige wiederaufbereitete Einheiten lagern, die die neuesten JASO-Qualitätscodes erfüllen.

Längere Besitzzyklen veranlassen Flotten auch dazu, Prädiktiv-Wartung-Bausätze auf Legacy-Hydraulikkreise nachzurüsten, was die Aftermarket-Umsatzbasis erweitert. OEM-genehmigte Servicenetzwerke dominieren Garantiereparaturen, aber unabhängige Ketten gewinnen Anteile bei Fahrzeugen älter als fünf Jahre.

Geografieanalyse

Japans Automobil Lieferkette konzentriert sich In Aichi, Hiroshima und Nord-Kyushu, wobei Aichi allein mindestens 30% der nationalen Fahrzeugproduktion beherbergt. Folglich spiegelt die Aktornachfrage die Linienraten bei Toyota-, Aisin- und Denso-Anlagen wider. Der Tokio-Osaka-Korridor, ausgestattet mit fortschrittlicher IKT-Infrastruktur, führt die Einführung sensorisierter hydraulischer Aktoren an, die Echtzeitdaten In Flottenmanagement-Plattformen streamen. Wasserstoff-Lkw-Piloten, die In Tokioter Häfen zentriert sind, verstärken zusätzlich die lokalisierte Nachfrage nach korrosionsbeständigen Einheiten. Nord-Kyushus Häfen erleichtern auch den Komponentenexport zu asiatischen OEM-Werken und verstärken lokalisierte Versorgungsschleifen.

Ländliche Präfekturen zeigen ein kontrastierendes Profil: ältere Fahrzeugflotten, geringere jährliche Kilometerleistung und stärkere Abhängigkeit von Aftermarket-Servicewerkstätten. Diese Faktoren verankern stabile Ersatzteilnachfrage und schirmen den Markt für Automobil Hydraulik Aktuatoren In Japan vor zyklischen Produktionsschwankungen ab. Staatliche Reshoring-Subventionen leiten neue Bearbeitungskapazität In den nördlichen Tohoku und diversifizieren Produktionsstandorte und verkürzen Lieferzeiten.

Umweltrichtlinien unterscheiden sich nach Gemeinde. Tokio setzt strengere Leckage-Präventionsregeln durch und zwingt Montagewerke dazu, Dichtungen zu verbessern und geschlossene hydraulische Flüssigkeitsrecycling zu adoptieren. Westliche Präfekturen, angeführt von Kansai, führen Prädiktiv-Wartung-Sandboxen unter schlau-Fabrik-Initiativen durch und beschleunigen Rand-KI-Aktor-Deployment. Die Inselgeografie des Landes ermutigt OEMs, Aktoren inländisch zu beziehen, um Logistikengpässe zu vermeiden, was lokalen Produzenten mit schneller Maschinenbau-ändern-Fähigkeit zugute kommt. Zukünftige Nachfragetaschen richten sich an Brennstoffzellen-Lkw-Korridoren entlang der Shin-Tomei- und Chuo-Expressways aus, wo sich Wasserstofftankstellen unter METIs Grün Wachstum Strategy vervielfachen. Lieferanten, die In der Lage sind, Aktoren für Wasserstoffexposition zu zertifizieren, sind positioniert, um diese entstehenden Bahnen zu erfassen.

Wettbewerbslandschaft

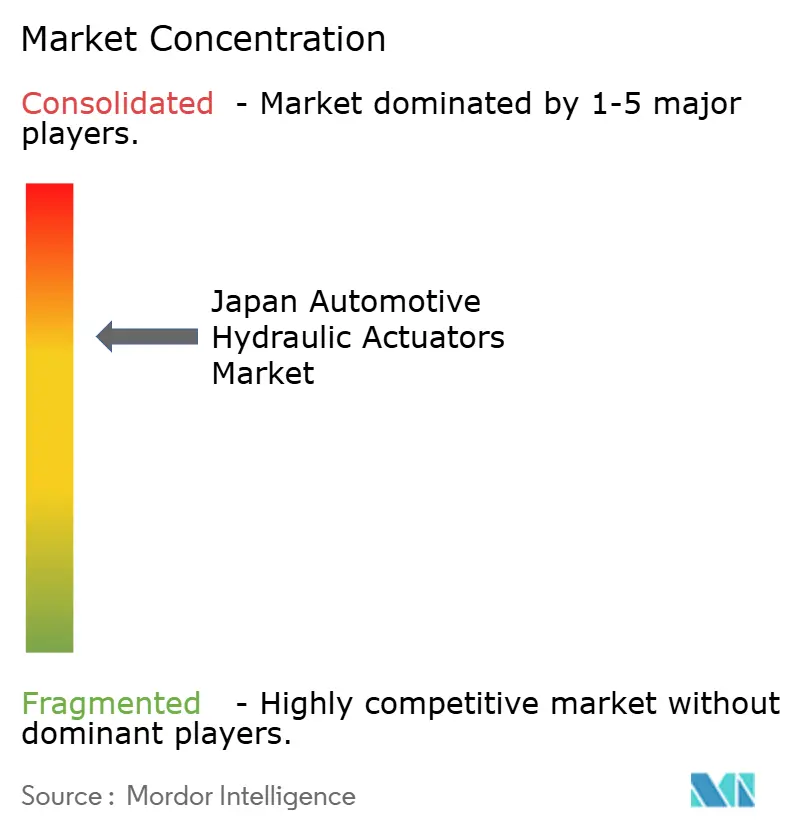

Inländische Champions wie Denso, Aisin, KYB und Hitachi Astemo nutzen langjährige OEM-Beziehungen, vertikal integrierte Produktion und tiefes hydraulisches Know-how, um führende Positionen im Markt für Automobil Hydraulik Aktuatoren In Japan zu halten. Hitachi Astemo zielt auf 14,8 Milliarden USD Umsatz bis FY 2025 ab und stellt 100 Millionen USD für uns-Werk-Upgrades bereit, die globale Nachfrage nach smarten Aktoren unterstützen. KYBs wöchentliche Produktion von 1 Million StoßDämpfern unterstreicht Skalenvorteile und bietet eine Startrampe für hydraulisch-elektronische Hybridproduktlinien.

Europäische Multinationale Bosch, Continental und ZF konkurrieren bei Bremse-by-Draht- und Steer-by-Draht-Systemen der nächsten Generation, die immer noch hydraulische Sicherheits-Backups behalten. ZFs 5-Millionen-Fahrzeug-Vertrag zeigt seine Kapazität, elektromechanische und hydraulische Subsysteme im Großen Maßstab zu integrieren. Patentdaten offenbaren intensivere F&e In Fusion-Hybrid-Linearaktoren, magnetorheologischen Flüssigkeiten und Rand-KI-Sensorpaketen-Bereiche, In denen Zusammenarbeit mit japanischen Elektronikgiganten Differenzierung bietet.

Markteintrittsbarrieren bleiben hoch: strenge Zertifizierungstests, kapitalintensive Bearbeitung und proprietäre OEM-Software-Schnittstellen schrecken neue Spieler ab. Dennoch entstehen Whitespace-Möglichkeiten In Prädiktiv-Wartung-Dienstleistungen, wo Datenanalyse statt Hardware-Margen die Rentabilität antreibt. Aktorhersteller, die mit Wolke-Plattformen partnern, erfassen Rentenerträge, die an Betriebszeit-Garantien gebunden sind.

Branchenführer für Automobil Hydraulik Aktuatoren In Japan

-

Denso Corporation

-

Aisin Corporation

-

Hitachi Astemo Ltd.

-

Robert Bosch GmbH

-

Continental AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: ZF sicherte sich einen Bremse-by-Draht-Vertrag zur Ausstattung von fast 5 Millionen Fahrzeugen und paart elektromechanische Betätigung mit hydraulischer Redundanz, um globale Sicherheitsnormen zu erfüllen.

- Januar 2025: Bosch stellte auf der CES 2025 Fahrzeug Bewegung Management vor und integrierte Bremse-by-Draht- und Steer-by-Draht-Modul, die hydraulische Backup für ausfallsichere Leistung behalten.

Berichtsumfang für den Markt für Automobil Hydraulik Aktuatoren In Japan

Der Bericht zum Markt für Automobil Hydraulik Aktuatoren In Japan deckt die aktuellen und kommenden Trends mit jüngsten technologischen Entwicklungen ab. Der Bericht wird eine detaillierte Analyse des Marktes nach verschiedenen Bereichen nach Fahrzeug- und Anwendungstyp liefern. Der Marktanteil bedeutender hydraulischer Aktorunternehmen und länderspezifische Analysen werden im Bericht bereitgestellt.

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Mittelschwere und schwere Nutzfahrzeuge |

| Busse und Reisebusse |

| Bremsaktor |

| Drosselaktor |

| Sitzverstellungsaktor |

| Verschlussaktor |

| Kraftstoffeinspritzaktor |

| HVAC-Blend-Door-Aktor |

| Weitere |

| Lineare hydraulische Aktoren |

| Rotierende hydraulische Aktoren |

| OEM |

| Aftermarket |

| Nach Fahrzeugtyp | Personenkraftwagen |

| Leichte Nutzfahrzeuge | |

| Mittelschwere und schwere Nutzfahrzeuge | |

| Busse und Reisebusse | |

| Nach Anwendungstyp | Bremsaktor |

| Drosselaktor | |

| Sitzverstellungsaktor | |

| Verschlussaktor | |

| Kraftstoffeinspritzaktor | |

| HVAC-Blend-Door-Aktor | |

| Weitere | |

| Nach Aktor-Design | Lineare hydraulische Aktoren |

| Rotierende hydraulische Aktoren | |

| Nach Vertriebskanal | OEM |

| Aftermarket |

Im Bericht beantwortete Schlüsselfragen

Wie Groß ist die aktuelle Größe des Marktes für Automobil Hydraulik Aktuatoren In Japan?

Der Markt Stand 2025 bei 3,12 Millionen USD.

Welche zusammengesetzte jährliche Wachstumsrate wird für den Markt bis 2030 prognostiziert?

Er wird voraussichtlich mit einer CAGR von 6,97% wachsen und bis 2030 4,37 Millionen USD erreichen.

Welche Fahrzeugkategorie expandiert am schnellsten?

Mittelschwere und schwere Nutzfahrzeuge führen mit einer CAGR von 8,16%, dank Wasserstoff-Lkw-Anreizen.

Warum gewinnen rotierende hydraulische Aktoren an Popularität?

Aktive Federungs- und Hinterradlenkungsprogramme benötigen kompakte rotierende Einheiten, die schnellere 40-Hz-Reaktion als traditionelle lineare Designs bieten.

Seite zuletzt aktualisiert am: