Deutschland Wundversorgungsmanagement-Geräte Marktgröße und -anteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Basisjahr für die Schätzung | 2024 |

| Prognosedatenzeitraum | 2025 - 2030 |

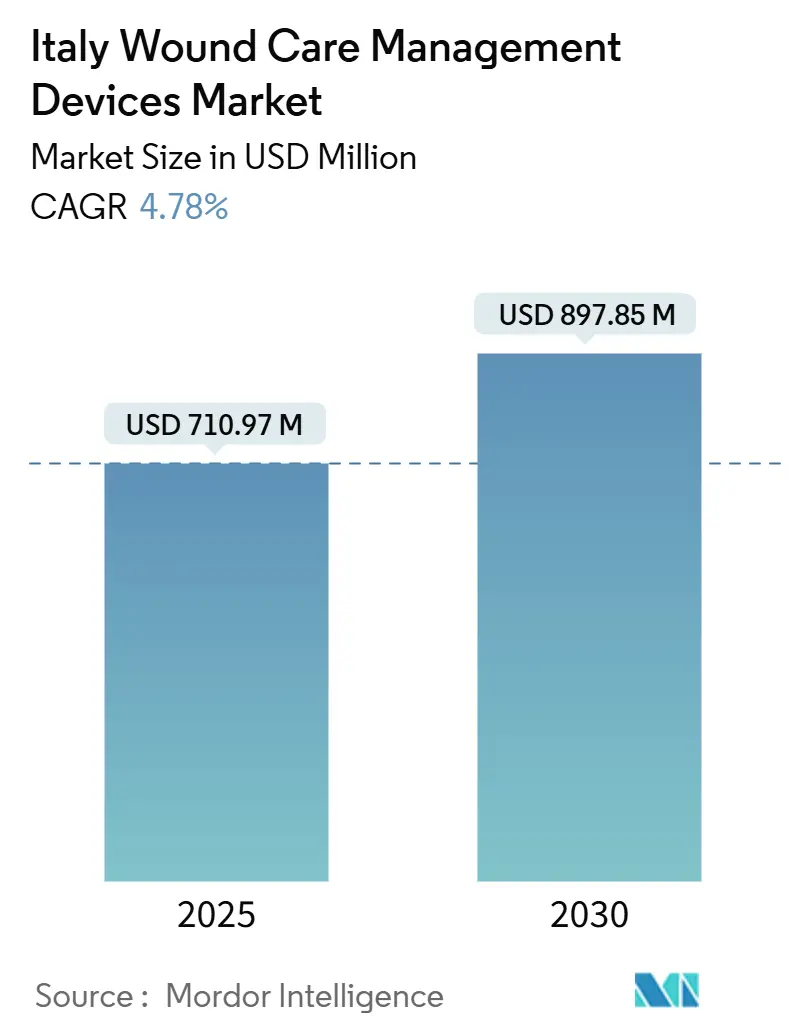

| Marktgröße (2025) | 710.97 Millionen US-Dollar |

| Marktgröße (2030) | 897.85 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.78% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Deutschland Wundversorgungsmanagement-Geräte Marktanalyse von Mordor Intelligence

Der Deutschland Wundversorgungsmanagement-Geräte Markt liegt bei 710,97 Millionen USD im Jahr 2025 und wird voraussichtlich 897,85 Millionen USD bis 2030 erreichen, mit einem Wachstum von 4,78% CAGR. Eine größere Bevölkerung älterer Menschen, steigende Diabetes-Inzidenz und kontinuierliche digitale Modernisierungen im nationalen Gesundheitsdienst stützen das Volumenwachstum und fördern die schnellere Adoption fortschrittlicher Verbandsmaterialien, Negative-Pressure-Wundtherapie (NPWT) und bioaktiver Materialien. Krankenhäuser bleiben das Rückgrat der Nachfrage, dennoch verstärkt sich die Dynamik der häuslichen Gesundheitsversorgung, da Kostenträger die stationären Kosten senken wollen und Patienten bequeme Genesungsoptionen bevorzugen. Beschaffungsreformen, die Ausschreibungen standardisieren und wertbasierte Einkäufe belohnen, stimulieren den Wettbewerb zwischen globalen Marken und regionalen Spezialisten [1]Bundesministerium für Gesundheit, "Diabetes-Bericht Deutschland," bundesgesundheitsministerium.de. Gleichzeitig drängen regulatorische Fristen unter der EU-Medizinprodukte-Verordnung Hersteller zu sichereren, datenreichen Produkten, die zu Deutschlands Wandel zu ergebnisorientierter Versorgung passen.

Wichtige Erkenntnisse aus dem Bericht

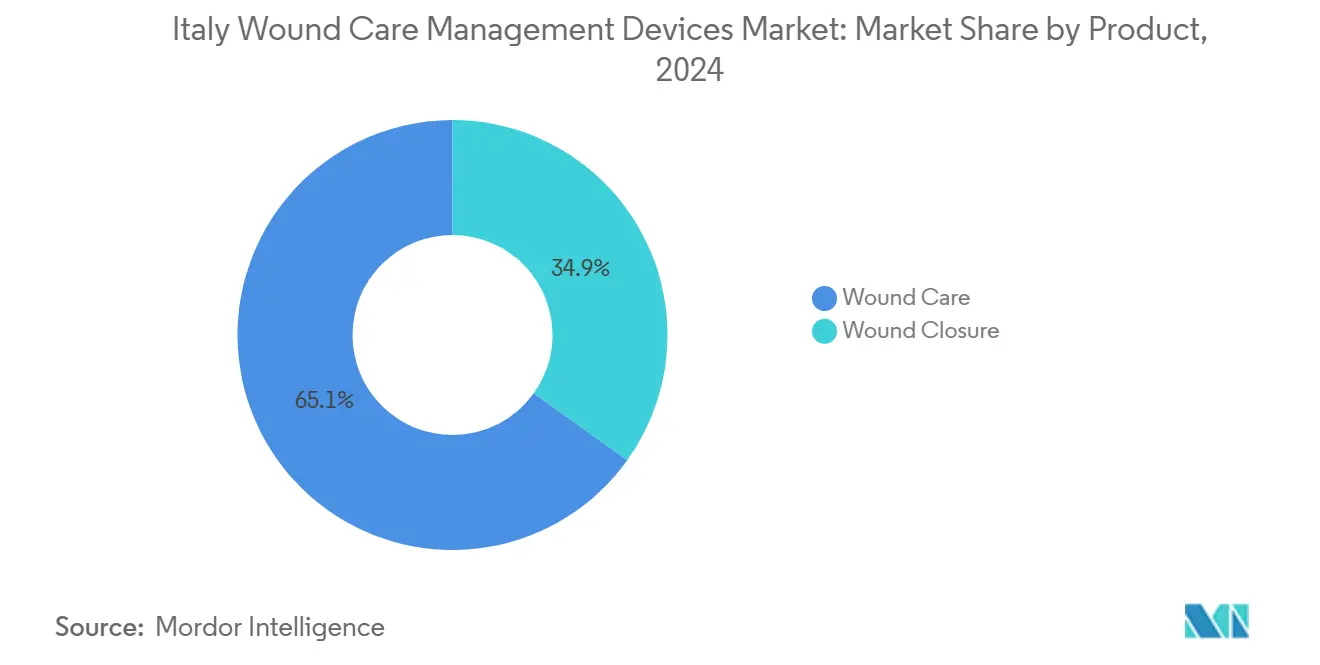

- Nach Produktkategorie führte Wundversorgung mit 65,11% des Deutschland Wundversorgungsmanagement-Geräte Marktanteils im Jahr 2024; Wundverschluss wird voraussichtlich mit einer CAGR von 5,45% bis 2030 expandieren.

- Nach Wundtyp machten chronische Wunden 58,76% des Anteils der Deutschland Wundversorgungsmanagement-Geräte Marktgröße im Jahr 2024 aus, während akute Wunden mit einer CAGR von 5,53% zwischen 2025-2030 voranschreiten.

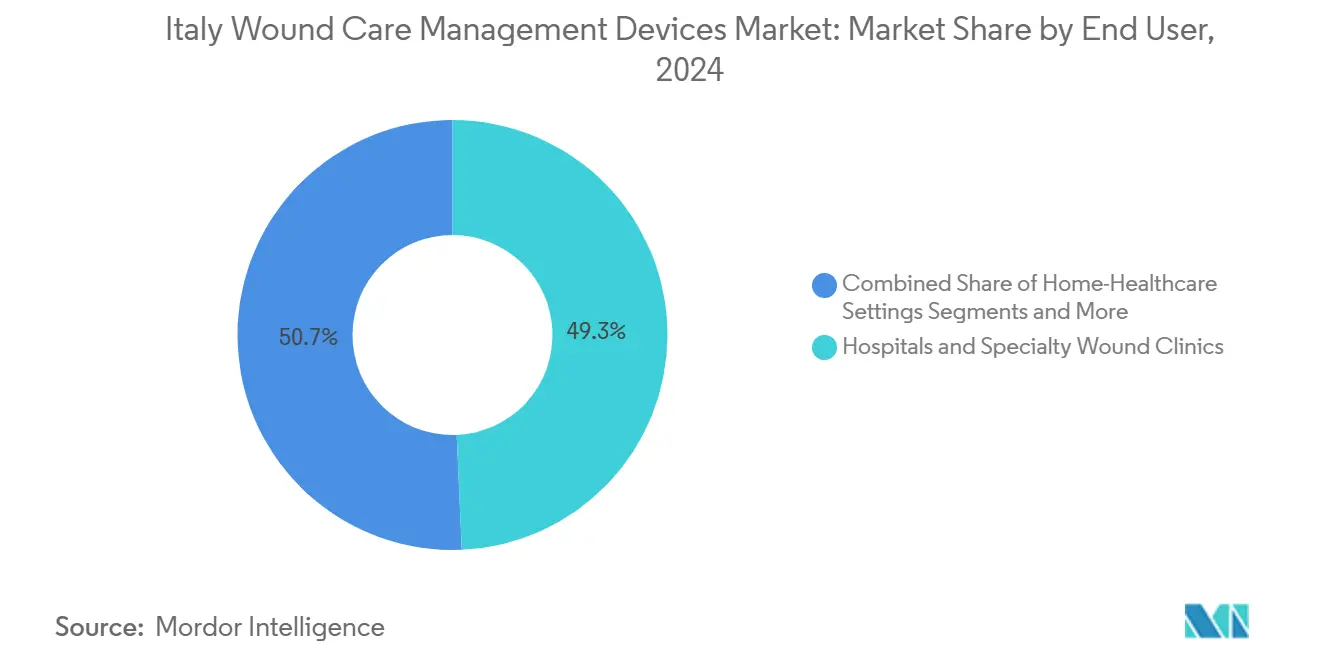

- Nach Endverbrauchern kontrollierten Krankenhäuser & Spezial-Wundkliniken 49,32% Anteil der Deutschland Wundversorgungsmanagement-Geräte Marktgröße im Jahr 2024; häusliche Gesundheitsversorgungseinrichtungen stellen das am schnellsten wachsende Segment mit einer CAGR von 5,88% bis 2030 dar.

- Nach Einkaufsmodus kontrollierte institutionelle Beschaffung 61,31% des Deutschland Wundversorgungsmanagement-Geräte Marktanteils im Jahr 2024, dennoch wachsen Einzelhandels-/OTC-Kanäle mit 5,67% CAGR bis 2030.

Deutschland Wundversorgungsmanagement-Geräte Markttrends und Einblicke

Treiber-Auswirkungsanalyse

| Treiber | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitrahmen |

|---|---|---|---|

| Steigende Prävalenz von diabetesbedingten Ulzerationen | +1.2% | National | Langfristig (≥ 4 Jahre) |

| Wachsende Akzeptanz von NPWT in öffentlichen Krankenhäusern | +0.8% | National - Norden führend | Mittelfristig (2-4 Jahre) |

| Verlagerung zu ambulanten & häuslichen Verbandsmaterialien | +0.9% | National - urbaner Fokus | Mittelfristig (2-4 Jahre) |

| Nationale Ausschreibungsreformen für Einweg-NPWT | +0.6% | National | Kurzfristig (≤ 2 Jahre) |

| EU-MDR-getriebene Kollagen-HA-Innovation | +0.7% | EU-weit | Langfristig (≥ 4 Jahre) |

| Pay-for-Performance-Belohnungen für schnellen Verschluss | +0.5% | Ausgewählte Regionen | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Prävalenz diabetesbedingter chronischer Ulzerationen

Deutschlands 6% Diabetes-Prävalenz nährt kontinuierliche Nachfrage nach ausgeklügelten Verbandsmaterialien und gebrauchsfertiger NPWT, die Krankenhauskosten von durchschnittlich 4.888 EUR pro diabetischem Fußulkus-Fall senken. Alterung verstärkt diesen Druck, da das Ulkusrisiko nach 65 Jahren stark ansteigt. Krankenhäuser setzen zunehmend prädiktive Analytik ein - maschinelle Lernalgorithmen mit 80% Genauigkeit -, um Hochrisikopatienten zu priorisieren und frühzeitige Intervention zu leiten. Lieferanten, die integrierte Geräteportfolios, Fernüberwachung und evidenzbasierte Protokolle anbieten, gewinnen Traktion bei regionalen Gesundheitsbehörden, die Budgetplanbarkeit suchen [2]Robert Müller, Belastung infizierter diabetischer Fußulzera auf Krankenhausaufnahmen und Kosten in einem Zentrum der dritten Ebene,

MDPI, mdpi.com.

Wachsende Akzeptanz von NPWT in deutschen öffentlichen Krankenhäusern

Klinisch-ökonomische Studien zeigen, dass NPWT Aufenthalte um 2,5 Tage verkürzt und Wiederaufnahmen reduziert, was Beschaffungsteams in Bayern und Nordrhein-Westfalen dazu veranlasst, Ausschreibungen für Einwegsysteme zu beschleunigen. Nach europaweiter klinischer Standardisierung berichten Pflegekräfte in ganz Deutschland von reibungsloseren Protokoll-Einführungen und weniger verbandsbedingten Infektionen. Tragbare, batteriebetriebene Einheiten, die für die Übertragung in die Primärversorgung konzipiert sind, bilden nun eine schnell wachsende Unterlinie, die mit der Expansion der häuslichen Pflege übereinstimmt [3]Luc Téot, Negative Pressure Wound Therapy Ein Update für Kliniker und ambulante Pflegekräfte,

EWMA, journals.cambridgemedia.com.au.

Verlagerung zu ambulanten & häuslichen fortschrittlichen Wundverbänden

Der Nationale Aufbau- und Resilienzplan verpflichtet 15,62 Milliarden EUR für Gemeinschaftspflege und Telegesundheitsintegration und ermöglicht es Klinikern, chronische Wunden aus der Ferne mit intelligenten Verbandsmaterialien zu verwalten, die Exsudat- oder Temperaturdaten übertragen. Patientenbefragungen während der Pandemie zeigten hohe Zufriedenheit und reduzierte Klinikbesuche, wenn Fotos und Daten über sichere Apps geteilt wurden. Gerätehersteller, die intuitive Applikatoren, digitale Plattformen und Erstattungsunterstützung bündeln, positionieren sich stark für diese Verlagerung.

EU-MDR-getriebene Innovation bei bioaktiven Kollagen-HA-Verbandsmaterialien

Verlängerte Übergangsfristen bis 2027-2028 schaffen Spielraum für Lieferanten, Kollagen-HA-Composite zu lancieren, die von robusten klinischen Akten gestützt werden. Studien in Deutschlands 2 Millionen chronischer Wundpopulation bestätigen schnellere Granulation und geringeres Infektionsrisiko und treiben die Formularium-Aufnahme in Universitätskliniken voran. Anbieter mit Post-Market-Surveillance-Infrastruktur und lokalen Fertigungspartnerschaften bauen Wettbewerbsvorteile auf.

Beschränkungen-Auswirkungsanalyse

| Beschränkung | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitrahmen |

|---|---|---|---|

| Ungünstige Erstattung für Next-Gen-Substitute | -0.7% | National - regional variabel | Langfristig (≥ 4 Jahre) |

| Beschaffungsverzögerungen in Südwestdeutschland | -0.4% | Südwestliche Regionen | Mittelfristig (2-4 Jahre) |

| Klinikerausbildungslücke für intelligente Überwachung | -0.3% | National - kleine Einrichtungen | Kurzfristig (≤ 2 Jahre) |

| Importabhängige Schaum- & Alginatversorgung | -0.5% | National | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ungünstige Erstattung für Next-Gen-Hautersatzstoffe

Die Kosten-Effektivitäts-Optik des G-BA verlangsamt die Listung für Premium-Zellmatrizen, teilweise weil 23% der Gesundheitsausgaben bereits auf Patienten entfallen. Wo Dossiers umfangreiche deutsche Daten fehlen, zögern regionale Kommissionen, Abdeckung zu gewähren, und zwingen Kliniker, sich auf konventionelle Verbandsmaterialien zu verlassen. Unternehmen, die Langzeit-Ergebnisstudien mit Budget-Impact-Modellen paaren, verbessern die Akzeptanz, aber weitreichende Abdeckung bleibt eine mehrjährige Perspektive.

Regionale Beschaffungsverzögerungen in Südwestdeutschland

Baden-Württemberg und Rheinland-Pfalz berichten von langsameren Ausschreibungszyklen und niedrigeren Essential-Service-Bewertungen, was viele Einwohner dazu führt, nach Norden für komplexe Wundversorgung zu reisen. Gesetzgebung, die volle Gesundheitsautonomie 2024 gewährt, erhöht das Risiko tieferer Fragmentierung und fügt Komplexität für Lieferanten hinzu, die 16 unterschiedliche Beschaffungskalender navigieren müssen. Standardisierungsbemühungen auf nationaler Ebene zielen darauf ab, Lücken zu verengen, dennoch hinkt die Adoption hinterher und Marktzugangszeitrahmen bleiben ungleichmäßig.

Segmentanalyse

Nach Produkt: Verbandsdominanz gekoppelt mit Verschluss-Innovation

Wundversorgungsprodukte hielten einen beherrschenden Anteil von 65,11% des Deutschland Wundversorgungsmanagement-Geräte Marktes im Jahr 2024, da Kliniker auf fortschrittliche Verbandsmaterialien, Schäume, Hydrofasern und NPWT-Kanister für die tägliche Ulkusbehandlung angewiesen waren. Der wiederkehrende Ersatzzyklus sichert vorhersagbare Einnahmen, und die Nachfrage wird durch 2 Millionen chronische Wundfälle verstärkt, die konstante Exsudatbehandlung erfordern. Traditioneller Mullverbrauch fällt, weil antimikrobielle Verbandsmaterialien schnellere Epithelialisierung und weniger infektionsbedingte Wiederaufnahmen erreichen. Tragbare NPWT-Einheiten stärken die ambulante Adoption, während Einweg-Kits die Pflegelast und das Kreuzkontaminationsrisiko senken.

Wundverschlussprodukte expandieren mit einer CAGR von 5,45% bis 2030 und übertreffen den breiteren Deutschland Wundversorgungsmanagement-Geräte Markt. Erhöhte Wahleingiffe und minimal-invasive Verfahren in großen Universitätszentren stimulieren die Aufnahme von resorbierbaren Klammergeräten, Gewebeklebstoffen und neuartigen Versiegelungsmitteln. Chirurgen in Bayern berichten von reduzierter Operationszeit bei Verwendung bioresorbierbarer Klebstoffe, was mit Krankenhaus-Pay-for-Performance-Metriken übereinstimmt, die kürzere Aufenthalte belohnen. Start-ups, die sich auf synthetische Polymerkleber konzentrieren, die in unter 60 Sekunden aushärten, ziehen Risikofinanzierung an und fügen Wettbewerbsdruck hinzu.

Notiz: Segmentanteile aller individuellen Segmente verfügbar beim Berichtskauf

Nach Wundtyp: Chronisches Fundament untermauert akute Dynamik

Chronische Wunden trugen 58,76% zur Deutschland Wundversorgungsmanagement-Geräte Marktgröße 2024 bei und spiegeln die Persistenz diabetischer Fuß-, Druck- und Venenulzera wider. Diabetische Ulzera allein generieren Behandlungskosten von 4.888 EUR pro Patient und drängen Krankenhäuser dazu, Algorithmen zu adoptieren, die Non-Healing-Trajektorien vorhersagen und frühe NPWT-Initiation auslösen. Protein-angereicherte plättchenreiche Plasma-Injektionen, die 52% Flächenreduktion erreichen, veranschaulichen Therapien, die Kostenlasten von stationären Betten zu ambulanten Infusionsräumen verschieben könnten.

Akute Wunden wachsen schneller und registrieren eine CAGR von 5,53%, da Traumazentren Verbrennungseinheiten aufrüsten und geschlossene Inzisions-NPWT adoptieren. Wirtschaftsanalysen aus deutschen Chirurgieabteilungen zeigen 166.944 EUR Einsparungen pro 100 Patienten, wenn NPWT chirurgische Stelleninfektionen verhindert. Verbrennungsversorgungsforschungsinstitute in Nordrhein-Westfalen testen auch xenogene dermale Matrizen, die kürzere Transplantationsintervalle und weniger hypertrophe Narbenbildung versprechen.

Nach Endverbraucher: Krankenhäuser verankern Wachstum während häusliche Pflege beschleunigt

Krankenhäuser und Spezial-Wundkliniken lieferten 49,32% der 2024er Einnahmen und zementierten ihre Rolle bei der Behandlung komplexer Ulzera, postoperativer Wunden und gliedmaßenbedrohender Infektionen. Multidisziplinäre Teams integrieren Gefäßchirurgen, Diabetologen und spezialisierte Pflegekräfte zur Koordinierung von Débridement, Revaskularisierung und fortschrittlichen Verbandswechseln. Kapitalbudgets priorisieren intelligente NPWT-Konsolen, die sich mit elektronischen Gesundheitsakten für Ergebnisverfolgung synchronisieren.

Häusliche Gesundheitsversorgungseinrichtungen verzeichnen eine lebhafte CAGR von 5,88% bis 2030. Gemeindepflegekräfte verwenden mobile Apps zur Anleitung von Verbandswechseln, Upload von Bildern und Erhalt automatisierter Warnungen, wenn Wunden stagnieren. Patienten schätzen weniger Klinikbesuche und bessere Schlafqualität bei Verwendung niedrigprofiliger Schaumverbände. Lieferanten, die Tech-Support-Hotlines und Abonnement-Nachfülldienste in ihre Angebote integrieren, gewinnen Loyalität unter Pflegekräften.

Notiz: Segmentanteile aller individuellen Segmente verfügbar beim Berichtskauf

Nach Einkaufsmodus: Institutionelle Macht trifft auf Verbraucherzug

Institutionelle Beschaffung eroberte 61,31% des Deutschland Wundversorgungsmanagement-Geräte Marktanteils 2024, weil öffentliche Krankenhäuser Bulk-Bestellungen bündeln, die Stückkosten-Disziplin betonen. Jüngste wertbasierte Ausschreibungen bewerten jedoch Bieter nach Heilungsraten und reduzierter Aufenthaltsdauer und verschieben den Fokus vom günstigsten zum wirtschaftlichsten über den Versorgungspfad. Single-Source-Mehrjahresverträge, die NPWT, fortschrittliche Verbandsmaterialien und Personalschulung abdecken, gewinnen in nördlichen Regionen Traktion.

Einzelhandels- und OTC-Kanäle, die mit 5,67% CAGR steigen, spiegeln die Bereitschaft der Verbraucher wider, kleinere Wunden oder postchirurgische Inzisionen zu Hause zu behandeln. Apotheken lagern Silber-Hydrofaser-Verbandsmaterialien, Silikonbänder und Hautbarrieren, die früher auf Krankenhausformularien beschränkt waren. Tele-Konsult-Plattformen verbinden Apotheker mit Wundspezialisten, die Therapieeskalation leiten und Verkäufe von Premium-Produkten steigern, besonders in Ballungsgebieten, wo mobile Bestellung alltäglich ist.

Geografieanalyse

Regionale Leistung divergiert stark. Bayern, Baden-Württemberg und Nordrhein-Westfalen zusammen machen nahezu die Hälfte der Gesamtnachfrage im Deutschland Wundversorgungsmanagement-Geräte Markt aus, angetrieben von höheren verfügbaren Einkommen, besserer Krankenhausinfrastruktur und früher Adoption EU-MDR-konformer Technologien. Diese Regionen integrieren elektronische Wundregister, die Echtzeitdaten in Beschaffungs-Dashboards einspeisen und Produktwechsel beschleunigen, wenn sich Ergebnisse verbessern.

Mitteldeutschland, angeführt von Hessen und Thüringen, zeigt ausgewogenes Wachstum, da Lehrkrankenhäuser KI-fähige Bildgebung testen, die Granulationsgewebeprogression vorhersagt. Beschaffungskonsortien hier drängen Lieferanten, in Personalausbildung und Telegesundheitspiloten zu co-investieren und fördern kollaborative Kommerzialisierungsmodelle.

Ostdeutsche Regionen hinken bei der Adoption hinterher. Sachsen-Anhalt und Mecklenburg-Vorpommern konfrontieren längere Ausschreibungszyklen und Klinikermangel und verlangsamen die Penetration intelligenter NPWT und bioaktiver Verbandsmaterialien. Patientenmigration westwärts für fortschrittliche Versorgung illustriert die Servicelücke und signalisiert ungenutztes Potenzial, sobald regionale Autonomierahmen Finanzierung stabilisieren. Digitale Tools, die Reisen eliminieren - wie Smartphone-Wundüberwachung - könnten Disparitäten verengen und neue Volumina freisetzen, wenn Erstattungshürden beseitigt werden.

Wettbewerbslandschaft

Der Deutschland Wundversorgungsmanagement-Geräte Markt zeigt ein mäßig fragmentiertes Profil, wo die Top-Fünf-Spieler einen signifikanten, aber nicht überwältigenden Anteil der Einnahmen kontrollieren. Solventum, Smith+Nephew, Mölnlycke, ConvaTec und Coloplast kombinieren robuste Markenkapital mit großen Krankenhausnetzwerken. Smith+Nephew verzeichnete 12,2% fortgeschrittenes Wundmanagement-Wachstum in Q4 2024 dank einer erweiterten Silikon-Schaum-Linie. ConvaTec verzeichnete 6,7% organisches Wachstum während H1 2024, angetrieben von Aquacel Ag+ und der InnovaMatrix-Reihe.

Produktdifferenzierung bewegt sich über Verbandsmaterialien hinaus zu integrierten digitalen Lösungen. Solventums V.A.C. Peel & Place-Verband reduziert Anwendungszeit um 61% und verlängert die Tragedauer auf sieben Tage, was Krankenhauseffizienzziele erfüllt. Regionale Hersteller spezialisieren sich auf Kollagen-HA-Blätter und kundenspezifische Schaum-Kits und nutzen lokale Lieferketten, um importbedingten Störungen entgegenzuwirken. Start-ups, die von Universitätsinkubatoren unterstützt werden, fokussieren auf KI-Wundbildgebung und Stickoxid-Topiktherapien, die für Markteinführung 2026 vorbereitet sind.

Strategische Allianzen beschleunigen Skalierung. Mölnlycke partnert mit Logistikanbietern, um 24-Stunden-Lieferung an abgelegene Kliniken zu gewährleisten, während ConvaTec Abonnementpläne pilotiert, die regionale Gesundheitsfonds pro geheilte Wundepisode abrechnen. Mit wertbasierter Versorgung am Horizont werden Firmen, die niedrigere Gesamtbehandlungskosten demonstrieren und erschöpfende Post-Market-Surveillance bieten, wahrscheinlich Anteile verteidigen oder ausbauen.

Deutschland Wundversorgungsmanagement-Geräte Branchenführer

-

Coloplast AS

-

Convatec Inc.

-

Smith + Nephew

-

Medtronic

-

Solventum

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Medicud sammelte 1,3 Millionen EUR in Seed-Finanzierung und brachte die Gesamtunterstützung auf 2,5 Millionen EUR.

- April 2025: Asklepios Kliniken startete ein nationales Wundversorgungs-Netzwerk, das alle ihre Krankenhäuser abdeckt.

- April 2025: ConvaTec bestätigte erste Markteinführungspläne für ConvaNiox Stickoxid-Therapie in 2026.

Deutschland Wundversorgungsmanagement-Geräte Marktbericht Umfang

Gemäß dem Berichtsumfang werden Wundmanagementprodukte hauptsächlich zur Behandlung komplexer Wunden verwendet. Wunden und Verletzungen sind häufige Leiden, die viele Menschen betreffen. Der deutsche Wundversorgungsmarkt ist segmentiert nach Produkt (Wundversorgung (Verbandsmaterialien, Wundversorgungsgeräte, topische Wirkstoffe und andere Wundversorgungsprodukte) und Wundverschluss (Nahtmaterial, Klammergeräte und andere Wundverschlussprodukte)) und Wundtyp (chronische Wunde (diabetisches Fußulkus, Druckulkus, arterielle und venöse Ulzera und andere chronische Wunden) und akute Wunde). Der Bericht bietet den Wert (USD) für die oben genannten Segmente.

| Wundversorgung | Verbandsmaterialien | Traditionelle Mull- & Bandverbände |

| Fortschrittliche Verbandsmaterialien | ||

| Wundversorgungsgeräte | Negative-Pressure-Wundtherapie (NPWT) | |

| Sauerstoff- & Überdrucksysteme | ||

| Elektrische Stimulationsgeräte | ||

| Andere Wundversorgungsgeräte | ||

| Topische Wirkstoffe | ||

| Andere Wundversorgungsprodukte | ||

| Wundverschluss | Nahtmaterial | |

| Chirurgische Klammergeräte | ||

| Gewebekleber, -streifen, -versiegelungen & -kleber | ||

| Chronische Wunden | Diabetisches Fußulkus |

| Druckulkus | |

| Venöses Beinulkus | |

| Andere chronische Wunden | |

| Akute Wunden | Chirurgische/traumatische Wunden |

| Verbrennungen | |

| Andere akute Wunden |

| Krankenhäuser & Spezial-Wundkliniken |

| Langzeitpflegeeinrichtungen |

| Häusliche Gesundheitsversorgungseinrichtungen |

| Institutionelle Beschaffung |

| Einzelhandel / OTC-Kanal |

| Nach Produkt | Wundversorgung | Verbandsmaterialien | Traditionelle Mull- & Bandverbände |

| Fortschrittliche Verbandsmaterialien | |||

| Wundversorgungsgeräte | Negative-Pressure-Wundtherapie (NPWT) | ||

| Sauerstoff- & Überdrucksysteme | |||

| Elektrische Stimulationsgeräte | |||

| Andere Wundversorgungsgeräte | |||

| Topische Wirkstoffe | |||

| Andere Wundversorgungsprodukte | |||

| Wundverschluss | Nahtmaterial | ||

| Chirurgische Klammergeräte | |||

| Gewebekleber, -streifen, -versiegelungen & -kleber | |||

| Nach Wundtyp | Chronische Wunden | Diabetisches Fußulkus | |

| Druckulkus | |||

| Venöses Beinulkus | |||

| Andere chronische Wunden | |||

| Akute Wunden | Chirurgische/traumatische Wunden | ||

| Verbrennungen | |||

| Andere akute Wunden | |||

| Nach Endverbraucher | Krankenhäuser & Spezial-Wundkliniken | ||

| Langzeitpflegeeinrichtungen | |||

| Häusliche Gesundheitsversorgungseinrichtungen | |||

| Nach Einkaufsmodus | Institutionelle Beschaffung | ||

| Einzelhandel / OTC-Kanal | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Deutschland Wundversorgungsmanagement-Geräte Markt?

Der Markt ist auf 710,97 Millionen USD im Jahr 2025 bewertet und wird voraussichtlich 897,85 Millionen USD bis 2030 erreichen.

Welche Produktkategorie führt den Deutschland Wundversorgungsmanagement-Geräte Markt?

Fortschrittliche Wundverbände und verwandte Pflegeprodukte befehligen den höchsten Anteil mit 65,11% im Jahr 2024.

Wie schnell wächst das häusliche Gesundheitsversorgungssegment?

Häusliche Gesundheitsversorgungseinrichtungen expandieren mit einer CAGR von 5,88% bis 2030, dem schnellsten unter den Endverbraucher-Segmenten.

Was treibt die Adoption von NPWT-Systemen an?

Klinische Evidenz kürzerer Krankenhausaufenthalte und Kosteneinsparungen, gekoppelt mit Einweg-Portabilität, steigert NPWT-Nachfrage in deutschen Krankenhäusern.

Wie wird regionale Autonomie Marktzugang beeinflussen?

Größere regionale Kontrolle über Gesundheitsbudgets könnte Nord-Süd-Disparitäten erweitern und macht Lieferantenflexibilität und lokalisierte Strategien essentiell.

Welche Unternehmen halten bemerkenswerte Positionen in der Wettbewerbslandschaft?

Solventum, Smith+Nephew, Medtronic, ConvaTec und Coloplast sind die primären multinationalen Spieler, die breite Portfolios und klinische Daten nutzen, um Anteile zu behalten.

Seite zuletzt aktualisiert am: