Größe des Pharmamarktes in Italien

| Studienzeitraum | 2019 - 2029 |

| Basisjahr für die Schätzung | 2023 |

| Prognosedatenzeitraum | 2024 - 2029 |

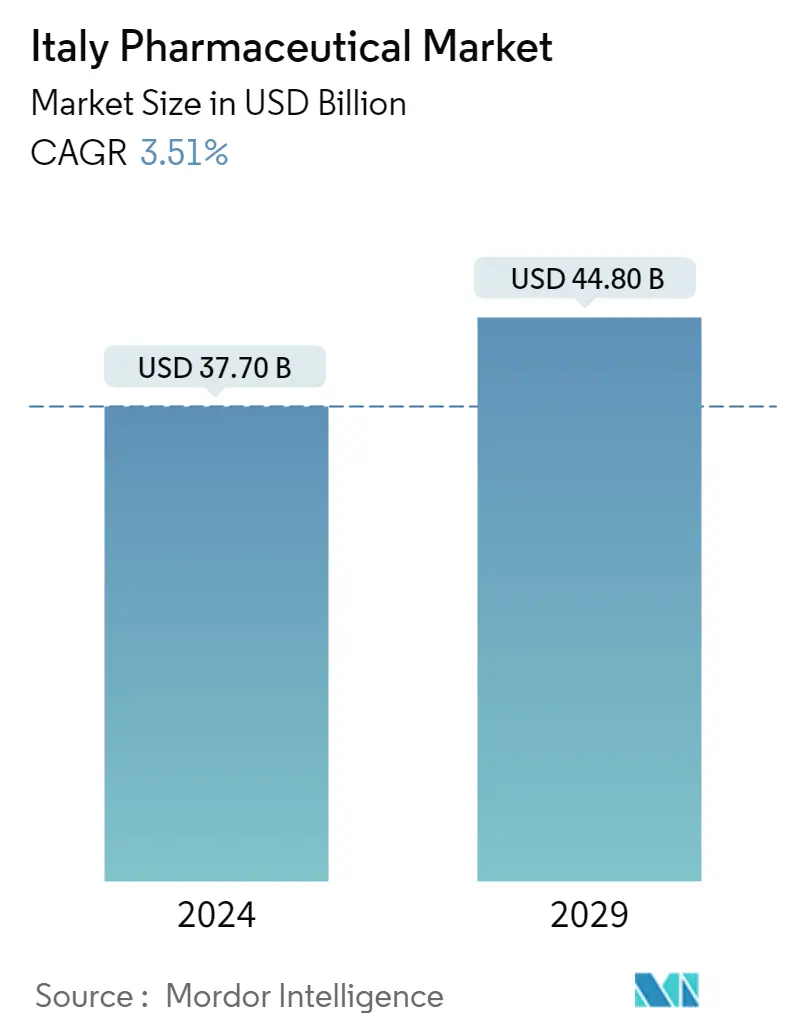

| Marktgröße (2024) | USD 37.70 Milliarden |

| Marktgröße (2029) | USD 44.80 Milliarden |

| CAGR(2024 - 2029) | 3.51 % |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert |

Wie können wir helfen?

Analyse des Pharmamarktes in Italien

Die Größe des italienischen Pharmamarkts wird im Jahr 2024 auf 37,70 Milliarden US-Dollar geschätzt und soll bis 2029 44,80 Milliarden US-Dollar erreichen, was einem durchschnittlichen jährlichen Wachstum von 3,51 % im Prognosezeitraum (2024–2029) entspricht.

Italien ist einer der weltweit führenden Pharmamärkte.

Die COVID-19-Pandemie ist ein beispielloses Gesundheitsproblem und wirkt sich negativ auf Gemeinden, Industrien, Unternehmen und das Leben auf der ganzen Welt aus. Viele Unternehmen haben bereits die Zulassung für ihre Impfstoffe gegen das Sars-CoV-2-Virus erhalten und konzentrieren ihre Forschung und Entwicklung weiterhin auf die Entwicklung von Therapeutika gegen das COVID-19. Die unmittelbaren und direkten potenziellen Auswirkungen von COVID-19 haben bereits zum Verlust von Millionen von Menschenleben und zu einem erheblichen Anstieg der Gesundheitskosten geführt. Da vor der Entwicklung von Impfstoffen mehrere potenzielle Medikamente ausprobiert wurden und zur Behandlung der durch das Coronavirus verursachten Infektion eingesetzt werden, entstehen dadurch andere Erkrankungen, die den Markt voraussichtlich ergänzen werden. Beispielsweise werden Medikamente wie Lopinavir/Ritonavir, Hydroxychloroquin (HCQ) und Remdesivir in vielen Ländern der Welt zur Behandlung von Coronavirus-Infektionen eingesetzt. Da das Land über die größtmögliche Anzahl an Produktionsanlagen verfügt, reduzierte der Lockdown die Produktion aufgrund der geringeren Präsenz von Arbeitskräften, was das Marktwachstum der Branche behinderte.

In den letzten Jahren ist die italienische Arzneimittelindustrie hinsichtlich Wachstum, Wertschöpfung, Handel und Investitionen erheblich gewachsen. Was die Forschung betrifft, so entfallen auf Italien etwa 18 % aller in der gesamten Europäischen Union genehmigten klinischen Studien. Im Laufe der Jahre haben die Prävalenz und Inzidenz vieler chronischer und infektiöser Krankheiten wie Diabetes, Krebs und andere weltweit um ein Vielfaches zugenommen, was zu einer hohen Nachfrage nach pharmazeutischen Produkten auf der ganzen Welt und damit zu einem Anstieg des Wachstums geführt hat der untersuchte Markt.

Allerdings könnte der Pharmasektor in Italien in den nächsten Jahren mit einer Reihe von Hindernissen konfrontiert werden. Der Anstieg der Verschuldung des italienischen Landes im Vergleich zum BIP und der unterprivilegierte Wachstumskurs des Landes könnten den Geldfluss im Land verringern, was dazu führen könnte, dass die Industrie ins Stocken gerät und somit die Entwicklung der Industrie im Land behindert werden kann.

Pharmazeutische Markttrends in Italien

Das Segment Verschreibungspflichtige Medikamente hält den größten Anteil und wird dies voraussichtlich auch im Prognosezeitraum tun

Es wird geschätzt, dass die Kategorie Verschreibungspflichtige Medikamente in Italien im Prognosezeitraum den größten Anteil ausmacht. Die Wachstumstreiber für diesen Sektor sind Technologie, die unterstützende Regulierungslandschaft, die Bevorzugung von Rx-Medikamenten durch Pharmahersteller und die Einführung neuer Medikamente haben ebenfalls zu diesem steigenden Trend geführt.

Verschreibungspflichtige Medikamente sind mit einem gültigen Rezept eines verschreibenden Arztes erhältlich. Diese Medikamente unterliegen strengen Vorschriften und erfordern einen Arztbesuch, eine Diagnose und Überwachung durch einen Arzt, um sicherzustellen, dass das Medikament wirkt und sicher wirkt. Diese Medikamente sind für die Behandlung eines bestimmten Leidens durch einen einzelnen Patienten bestimmt und wenn Ärzte Rezepte ausstellen, berücksichtigen sie viele Informationen über ihre Patienten, einschließlich ihres aktuellen Zustands, anderer Medikamente, die sie möglicherweise einnehmen, ihrer Vitalstatistiken usw Arzneimittelallergien, die sie möglicherweise haben. Aus diesem Grund kann ein verschreibungspflichtiges Medikament, das für den einen sicher und wirksam ist, für den anderen gefährlich sein. Darüber hinaus haben auch das zunehmende Bevölkerungswachstum und die Zunahme chronischer Krankheiten wie Herz-Kreislauf-Erkrankungen und Krebs, die die häufigste Todesursache im Land sind, zum Wachstum dieses Marktes beigetragen. Darüber hinaus wird erwartet, dass neben einem Anstieg der Pro-Kopf-Gesundheitsausgaben im Land auch der Anstieg des frei verfügbaren Einkommens der Menschen das Marktwachstum des Segments verschreibungspflichtige Medikamente im Prognosezeitraum 2020–2025 vorantreiben wird.

Die neuen klinischen Studien, erhöhte Forschungs- und Entwicklungsausgaben, vermehrte Produkteinführungen und die wachsende Krankheitslast weltweit sind die Faktoren, die das Segment der verschreibungspflichtigen Medikamente im Prognosezeitraum voraussichtlich antreiben werden. Beispielsweise schloss Zydus Pharmaceuticals Inc., USA, im August 2021 eine Lizenz- und Liefervereinbarung mit CHEMI SpA aus Italien, einer Tochtergesellschaft der Italfarmaco Group, ab, um das generische Äquivalent von Lovenox (Enoxaparin-Natrium-Injektion) in sieben Dosierungsstärken in den Vereinigten Staaten auf den Markt zu bringen Zustände. Es wird bei Patienten eingesetzt, die sich einer Bauch-, Hüft- oder Kniegelenkersatzoperation unterziehen. Aufgrund der oben genannten Faktoren wird daher erwartet, dass das Segment der verschreibungspflichtigen Medikamente erheblich zum Marktwachstum beitragen wird.

Überblick über die italienische Pharmaindustrie

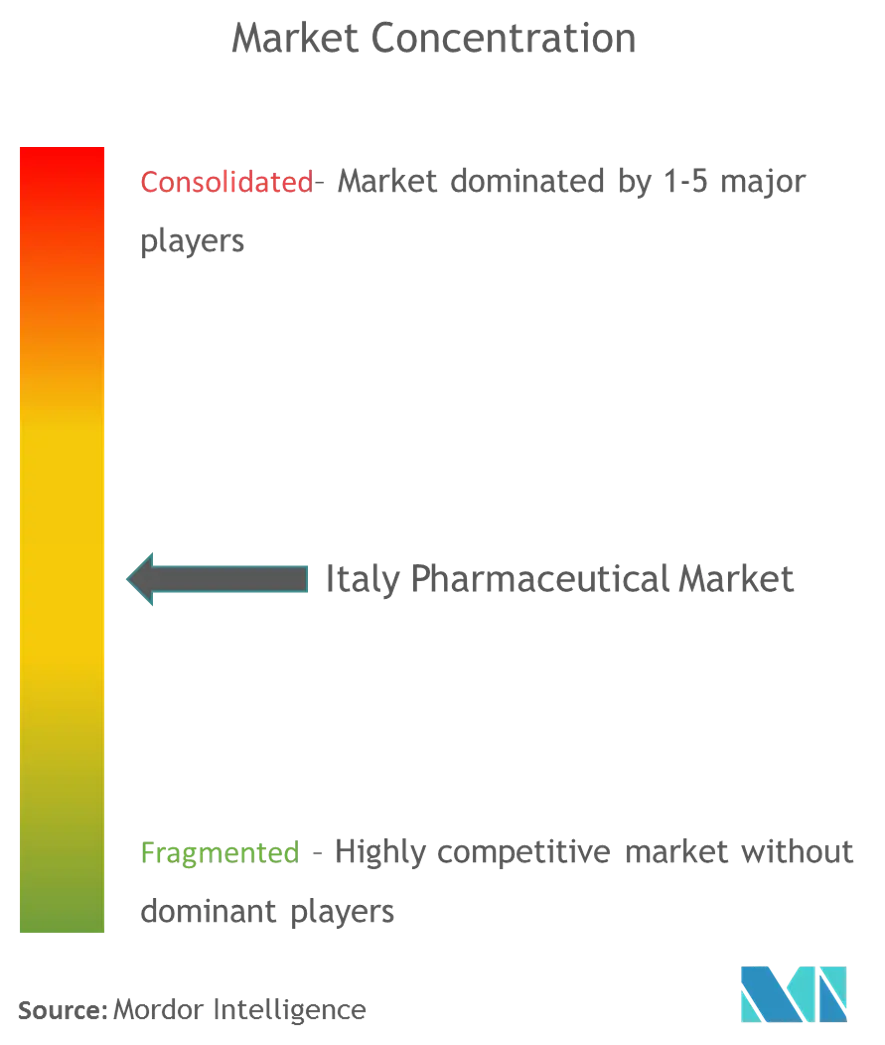

Der italienische Pharmamarkt ist hart umkämpft und besteht aus mehreren großen Akteuren. Gemessen am Marktanteil dominieren derzeit nur wenige der großen Player den Markt. Und einige prominente Akteure tätigen energisch Akquisitionen und Joint Ventures mit anderen Unternehmen, um ihre Marktpositionen im Land zu festigen. Zu den wichtigsten Unternehmen, die derzeit den Markt dominieren, gehören AbbVie Inc., AstraZeneca plc, Bayer AG, CH Boehringer Sohn AG Co. KG und GlaxoSmithKline plc.

Italiens Pharmamarktführer

-

AbbVie Inc.

-

AstraZeneca plc

-

Bayer AG

-

C.H. Boehringer Sohn AG & Ko. KG

-

GlaxoSmithKline plc

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Nachrichten zum italienischen Pharmamarkt

- Im August 2021 ging Cadila Healthcare eine Partnerschaft mit dem italienischen Unternehmen CHEMI SpA ein, um ein Generikum zur Behandlung tiefer Venenthrombose auf dem US-amerikanischen Markt einzuführen.

- Im April 2020 arbeitet Primex Pharmaceuticals mit dem Vertragsvertriebsunternehmen TheSi Farma zusammen, um OZASED, orales Midazolam, für die Kinderanästhesie-Community in Italien einzuführen.

Italien-Pharmamarktbericht – Inhaltsverzeichnis

1. EINFÜHRUNG

1.1 Studienannahmen und Marktdefinition

1.2 Umfang der Studie

2. FORSCHUNGSMETHODIK

3. ZUSAMMENFASSUNG

4. MARKTDYNAMIK

4.1 Marktübersicht

4.2 Marktführer

4.2.1 Steigende F&E-Ausgaben

4.2.2 Steigende Inzidenz chronischer Krankheiten

4.3 Marktbeschränkungen

4.3.1 Hohe Arzneimittelkosten

4.4 Porters Fünf-Kräfte-Analyse

4.4.1 Bedrohung durch neue Marktteilnehmer

4.4.2 Verhandlungsmacht von Käufern/Verbrauchern

4.4.3 Verhandlungsmacht der Lieferanten

4.4.4 Bedrohung durch Ersatzprodukte

4.4.5 Wettberbsintensität

5. MARKTSEGMENTIERUNG (Marktgröße nach Wert – Mio. USD)

5.1 Nach ATC/Therapeutischer Klasse

5.1.1 Blut und hämatopoetische Organe

5.1.2 Herz-Kreislauf-System

5.1.3 Dermatologisch

5.1.4 Magen-Darm-System und Stoffwechsel

5.1.5 Nervöses System

5.1.6 Atmungssystem

5.1.7 Andere

5.2 Nach Medikamententyp

5.2.1 Gebrandmarkt

5.2.2 Generisch

5.3 Nach Verschreibungsart

5.3.1 Verschreibungspflichtige Medikamente (Rx)

5.3.2 OTC-Medikamente

6. WETTBEWERBSFÄHIGE LANDSCHAFT UND UNTERNEHMENSPROFILE

6.1 Unternehmensprofil

6.1.1 AbbVie Inc.

6.1.2 AstraZeneca plc

6.1.3 Bayer AG

6.1.4 CH Boehringer Sohn AG & Ko. KG

6.1.5 GlaxoSmithKline plc

6.1.6 F. Hoffmann-La Roche AG

6.1.7 Bristol Myers Squibb Company

6.1.8 Eli Lilly und Company

6.1.9 Merck & Co., Inc.

6.1.10 Sanofi SA

7. MARKTCHANCEN UND ZUKÜNFTIGE TRENDS

Segmentierung der italienischen Pharmaindustrie

Im Rahmen dieses Berichts werden Arzneimittel als verschreibungspflichtige und nicht verschreibungspflichtige Arzneimittel bezeichnet. Diese Medikamente können von Einzelpersonen mit oder ohne ärztliche Verschreibung gekauft werden und können bei verschiedenen Krankheiten mit oder ohne Zustimmung des Arztes sicher eingenommen werden. Der italienische Arzneimittelmarkt ist nach ATC/therapeutischer Klasse (Blut und hämatopoetische Organe, Herz-Kreislauf-System, Dermatologie, Magen-Darm-System und Stoffwechsel, Nervensystem, Atmungssystem und andere), Arzneimitteltyp (Marken- und Generikum) und Verschreibungstyp (Rezept) segmentiert Arzneimittel (Rx) und OTC-Arzneimittel). Der Marktbericht deckt auch die geschätzten Marktgrößen und -trends für 17 verschiedene Länder in wichtigen Regionen weltweit ab. Der Bericht bietet den Wert (in Mio. USD) für die oben genannten Segmente.

| Nach ATC/Therapeutischer Klasse | ||

| ||

| ||

| ||

| ||

| ||

| ||

|

| Nach Medikamententyp | ||

| ||

|

| Nach Verschreibungsart | ||

| ||

|

Häufig gestellte Fragen zur Pharmamarktforschung in Italien

Wie groß ist der italienische Pharmamarkt?

Es wird erwartet, dass der italienische Pharmamarkt im Jahr 2024 37,70 Milliarden US-Dollar erreichen und bis 2029 mit einer jährlichen Wachstumsrate von 3,51 % auf 44,80 Milliarden US-Dollar wachsen wird.

Wie groß ist der italienische Pharmamarkt derzeit?

Im Jahr 2024 wird die Größe des italienischen Pharmamarktes voraussichtlich 37,70 Milliarden US-Dollar erreichen.

Wer sind die Hauptakteure auf dem italienischen Pharmamarkt?

AbbVie Inc., AstraZeneca plc, Bayer AG, C.H. Boehringer Sohn AG & Ko. KG, GlaxoSmithKline plc sind die wichtigsten Unternehmen, die auf dem italienischen Pharmamarkt tätig sind.

Welche Jahre deckt dieser italienische Pharmamarkt ab und wie groß war der Markt im Jahr 2023?

Im Jahr 2023 wurde die Größe des italienischen Pharmamarktes auf 36,42 Milliarden US-Dollar geschätzt. Der Bericht deckt die historische Marktgröße des italienischen Pharmamarkts für die Jahre 2019, 2020, 2021, 2022 und 2023 ab. Der Bericht prognostiziert auch die historische Marktgröße des italienischen Pharmamarkts für die Jahre 2024, 2025, 2026, 2027, 2028 und 2029.

Bericht der italienischen Pharmaindustrie

Statistiken für den Marktanteil, die Größe und die Umsatzwachstumsrate von Pharmazeutika in Italien im Jahr 2024, erstellt von Mordor Intelligence™ Industry Reports. Die Analyse von Italy Pharmaceutical umfasst eine Marktprognose bis 2029 und einen historischen Überblick. Holen Sie sich ein Beispiel dieser Branchenanalyse als kostenlosen PDF-Download.

Italien Pharma Schnappschüsse melden