Marktgröße und Marktanteil für Arzneimittelabgabesysteme Italien

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Basisjahr für die Schätzung | 2024 |

| Prognosedatenzeitraum | 2025 - 2030 |

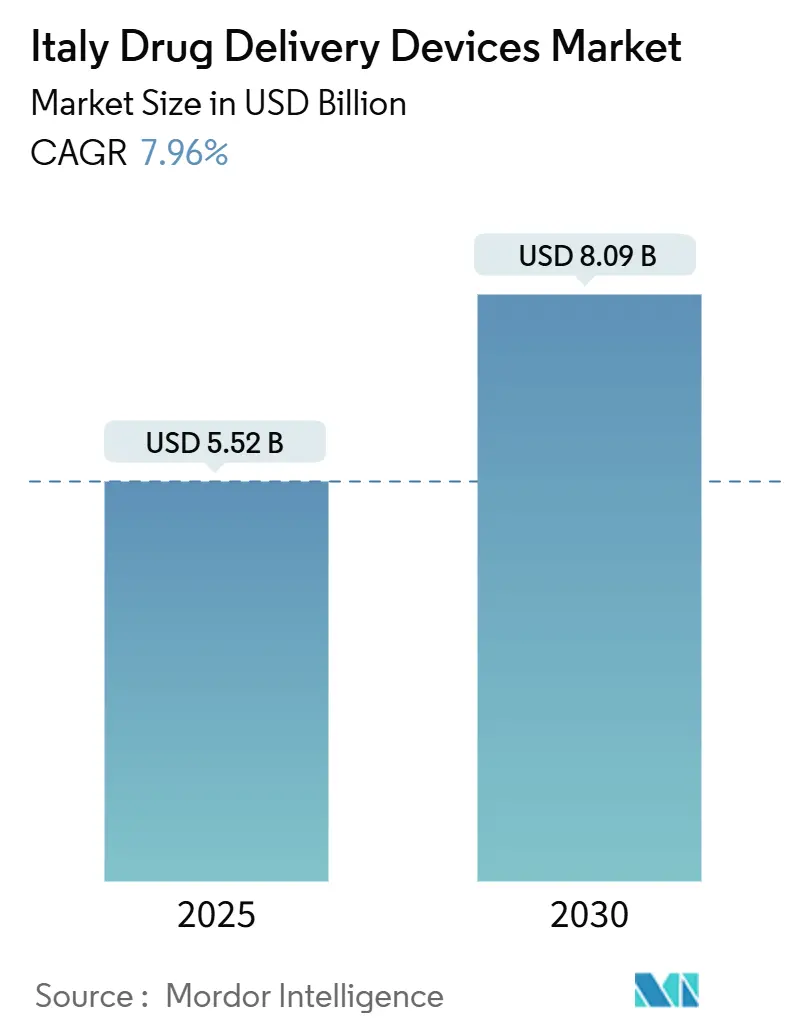

| Marktgröße (2025) | 5.52 Milliarden US-Dollar |

| Marktgröße (2030) | 8.09 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.96% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Arzneimittelabgabesysteme Italien von Mordor Intelligenz

Der Markt für Arzneimittelabgabesysteme In Italien belief sich 2025 auf 5,52 Milliarden USD und wird voraussichtlich bis 2030 8,09 Milliarden USD erreichen, was eine stetige CAGR von 7,96% widerspiegelt. Das Wachstum ist In der schnell alternden Bevölkerung des Landes, der hohen und steigenden Prävalenz chronischer Krankheiten wie Diabetes und COPD sowie einem Politikwandel verankert, der die Selbstverabreichung gegenüber der krankenhausbasierten Versorgung bevorzugt. Die regulatorische Rationalisierung durch die italienische Arzneimittelagentur (AIFA) seit Januar 2024 hat die Genehmigungszyklen für innovative Produkte verkürzt, während Investitionen In vernetzte Technologien die Therapietreue und Echtzeitüberwachung verbessern. Gleichzeitig erweitern Fachapotheken und gemeindebasierte Vertriebsmodelle den Zugang über Große KrankenhäBenutzer hinaus und beschleunigen die Marktdurchdringung im Markt für Arzneimittelabgabesysteme In Italien.

Wichtigste Erkenntnisse des Berichts

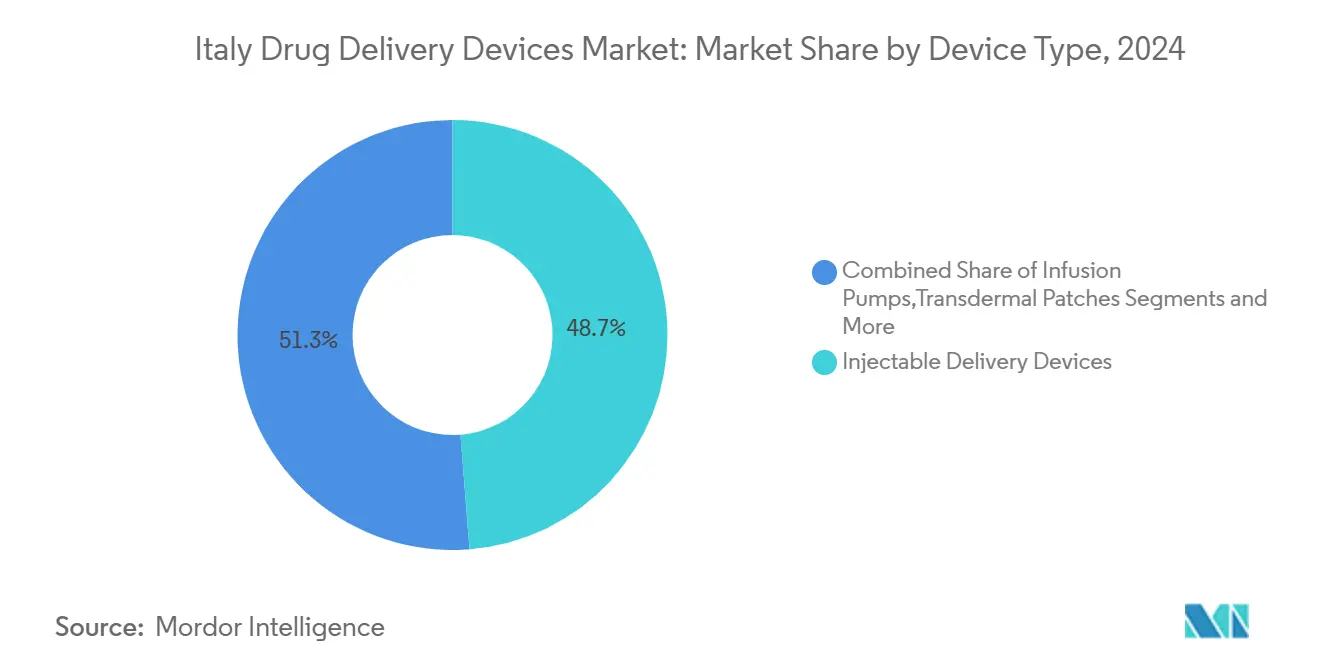

- Nach Gerätetyp hielten Injektionsgeräte 48,70% des Marktanteils für Arzneimittelabgabesysteme In Italien im Jahr 2024, während implantierbare Systeme voraussichtlich mit einer CAGR von 9,12% bis 2030 expandieren werden.

- Nach Verabreichungsweg machten Injektionen 61,22% des Anteils der Marktgröße für Arzneimittelabgabesysteme In Italien im Jahr 2024 aus, während Inhalationswege mit einer CAGR von 8,64% bis 2030 voranschreiten.

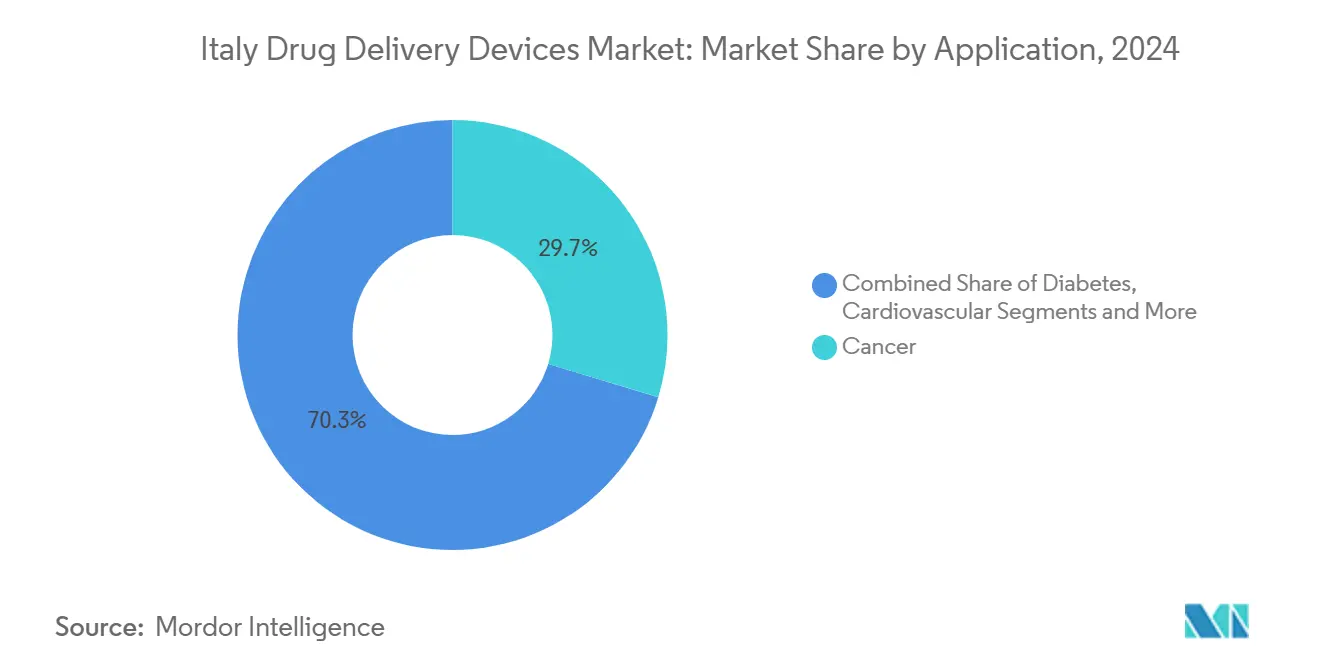

- Nach Anwendung führte das Diabetes-Management mit 29,68% Anteil des Marktes für Arzneimittelabgabesysteme In Italien im Jahr 2024; Onkologie-Anwendungen werden voraussichtlich mit einer CAGR von 9,03% bis 2030 wachsen.

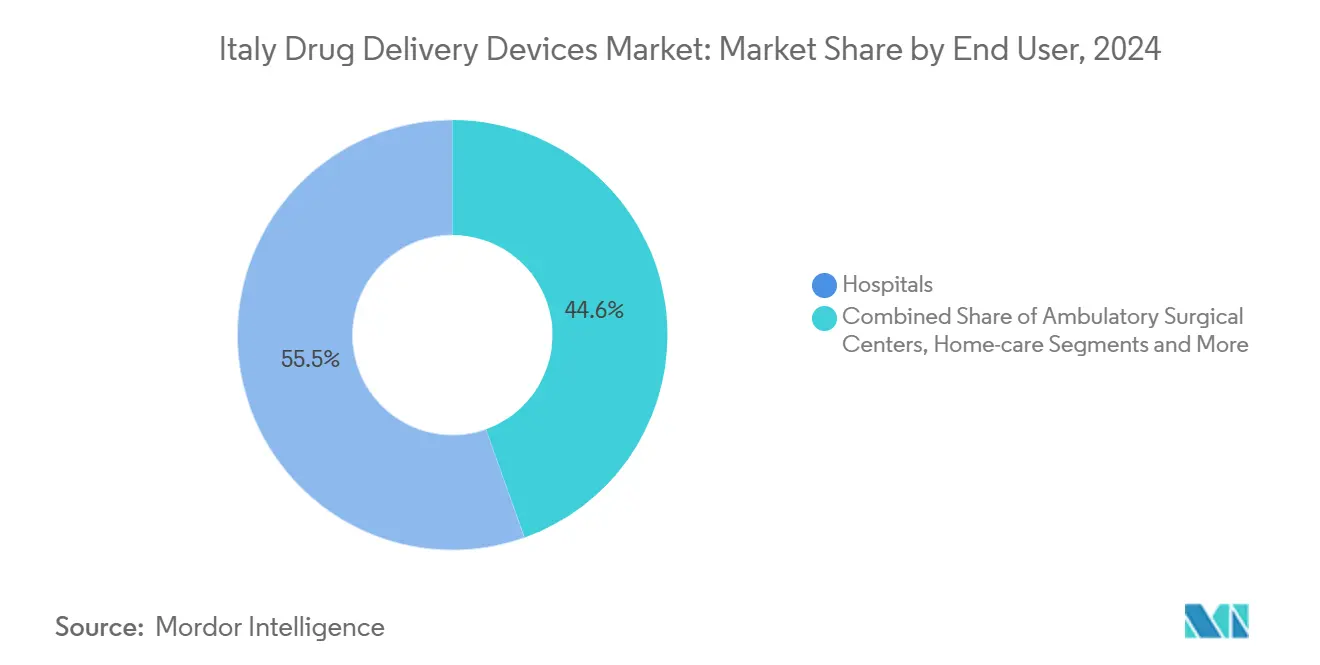

- Nach Endnutzer eroberten KrankenhäBenutzer 55,45% des Marktanteils für Arzneimittelabgabesysteme In Italien im Jahr 2024, während häusliche Pflegeumgebungen voraussichtlich mit einer CAGR von 10,50% zwischen 2025-2030 expandieren werden.

Markttrends und Erkenntnisse für Arzneimittelabgabesysteme Italien

Auswirkungsanalyse der Treiber

| Treiber | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitrahmen |

|---|---|---|---|

| Wachsende Einführung vorgefüllter Injektionspens | +1.8% | National, höhere Adoption In Lombardei, Venetien, Emilia-Romagna | Mittelfristig (2-4 Jahre) |

| Expansion von Fachapotheken zur Förderung der biologischen Selbstverabreichung | +1.5% | Städtische Zentren (Mailand, Rom, Bologna, Florenz) | Mittelfristig (2-4 Jahre) |

| Technologische Fortschritte und Adoption intelligenter, vernetzter Geräte | +1.2% | National, frühe Einführung In metropolitanen Biotechnologie-Zentren | Langfristig (≥ 4 Jahre) |

| Hohe Belastung durch chronische Krankheiten und alternde Bevölkerung | +1.0% | National, stärkere Auswirkung In Marken, Ligurien, Umbrien | Langfristig (≥ 4 Jahre) |

| Expansion der häuslichen Pflege und Selbstverabreichung | +0.8% | Nord- und Zentralregionen wachsen am schnellsten | Mittelfristig (2-4 Jahre) |

| Erstattungsunterstützung für Biosimilar- Stifte und vorgefüllte Formate | +0.7% | National, abhängig von regionaler Variation | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Einführung vorgefüllter Injektionspens

Die Nachfrage nach kürzeren 4-mm-Nadeln und 32-G-Kalibern steigt, da sie Gewebetrauma reduzieren und die Therapietreue verbessern, eine Priorität, die durch nationale Richtlinien der italienischen Gesellschaft für Stoffwechsel und Adipositas (SIMDO) unterstrichen wird.[1]MDPI, "Injectable Pen Nadel Guidelines," mdpi.com Vernetzte Stifte der nächsten Generation protokollieren automatisch Dosisdaten und synchronisieren sich mit Smartphone-Apps, wodurch Informationslücken In der Diabetesversorgung geschlossen werden. Die Adoption bleibt jedoch ungleichmäßig aufgrund begrenzter Anbieterausbildung, was Raum für gezielte Bildungs- und Wertdemonstrationsprogramme lässt.

Expansion von Fachapotheken zur Förderung der biologischen Selbstverabreichung

Italiens dezentraler Vertriebsansatz - direkte Krankenhausversorgung (DD), Vertrieb im Auftrag von Krankenhäusern (DPC) und angegliederte Kanäle - hat den Patientenzugang zu komplexen Biologika außerhalb von Tertiärzentren erweitert. Während der Pandemie pilotierte Analysemodelle zeigen das Potenzial, ein größeres Arzneimittelvolumen durch Gemeindestellen umzuleiten, wodurch Reisezeiten und Krankenhausengpässe reduziert werden, während die Kostenkontrolle aufrechterhalten wird.

Technologische Fortschritte und zunehmende Einführung intelligenter und vernetzter Arzneimittelabgabesysteme

Die digitale Gesundheit wird durch 1,6 Milliarden EUR aus dem nationalen Aufbau- und Resilienzplan unterstützt und beschleunigt die Einführung automatisierter Insulinabgabesysteme, die Pumpen mit kontinuierlicher Glukoseüberwachung koppeln. Klinische Evidenz zeigt höhere Zeit-im-Zielbereich und niedrigere Hypoglykämieraten, was ihre Rolle im Markt für Arzneimittelabgabesysteme In Italien validiert.

Hohe Belastung durch chronische Krankheiten und alternde Bevölkerung

Mehr als ein Viertel der Einwohner In mehreren Regionen sind bereits über 65 Jahre alt. Analysen von Verwaltungsdatenbanken bestätigen die eskalierende Prävalenz neurodegenerativer und metabolischer Erkrankungen, was die Pharmaausgaben 2024 um 6,0% steigen ließ und die Nachfrage nach zuverlässigen Langzeitabgabemodalitäten intensiviert.

Auswirkungsanalyse der Hemmnisse

| Hemmnis | ( ~ ) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitrahmen |

|---|---|---|---|

| Einweg-Kunststoff-Einhaltung-Kosten und breitere ESG-Mandate | −1.2% | Höchste Auswirkung auf Fertigungszentren In Norditalien | Mittelfristig (2-4 Jahre) |

| Sicherheitsbedenken und Nadelstich- verletzungen | −0.8% | National, besonders In klinischen und häuslichen Pflegeumgebungen | Kurzfristig (≤ 2 Jahre) |

| Hohe Entwicklungs- und Fertigungs- kosten | −0.7% | Über alle Marktteilnehmer hinweg | Langfristig (≥ 4 Jahre) |

| Kulturelle Zurückhaltung gegenüber Selbstinjektion beeinträchtigt Therapietreue | −0.6% | Stärker ausgeprägt In Südlichen Regionen und ländlichen Gebieten | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Langsame Erstattungsgenehmigung

Die durchschnittliche Erstattungszeit für Waise-Arzneimittel bleibt bei 413 Tagen, was das gesetzliche Ziel von 100 Tagen weit überschreitet und die Einführung fortschrittlicher Arzneimittelabgabesysteme verlangsamt.[2]europäisch Federation von Pharmazeutisch Industries Und Associations, "Root Causes von Unavailability Und Delay," efpia.eu Die regionale Nachverfolgung kann zwischen 1 Tag und 773 Tagen hinzufügen, bevor Produkte die Patienten erreichen, was zu ausgeprägter territorialer Ungerechtigkeit führt.

Hohe Entwicklungs- und Fertigungskosten

MDR- und KI-fokussierte Vorschriften erfordern strengere technische Dossiers, was die Ausgaben und Zeitpläne vor der Markteinführung erhöht. Die Dossier-Zusammenstellung unter dem Common technisch dokumentieren-Format plus duale nationale-EU-wissenschaftliche Bewertung fügen weitere Komplexität hinzu.[3]Italian Medikamente Agency, "Authorization von Medikamente," aifa.gov.Es

Segmentanalyse

Nach Gerätetyp: Injektionsgeräte führen, während Implantate vorpreschen

Injektionsformate generierten 48,74% des Marktanteils für Arzneimittelabgabesysteme In Italien im Jahr 2024 aufgrund ihrer etablierten Rolle In Diabetes- und Autoimmuntherapie-Regimen. Kontinuierliche Verfeinerung - wie 4-mm-, 32-G-Insulin-Pen-Nadeln - verbessert die Verträglichkeit und erhält die breite Nutzerbasis des Segments aufrecht. Hochviskose Biologika profitieren auch von Glasspritzen, die für überlegene Bruchfestigkeit entwickelt wurden. Parallel dazu werden Implantate voraussichtlich eine CAGR von 9,12% bis 2030 verzeichnen, was die schnellste Entwicklung innerhalb des Marktes für Arzneimittelabgabesysteme In Italien markiert. Fortschritte wie 3D-gedruckte Polyvinylalkohol-Matrices, die mit Rose Bengal beladen sind, ermöglichen eine anhaltende Krebsmedikamentenfreisetzung für bis zu 90 Tage. Inhalationsgeräte wechseln zu niedrig-GWP-Treibgasen, während transdermale, okuläre und nasale Plattformen von neuartigen Polymeren profitieren, die die Verweilzeit verlängern. Insgesamt verstärken diese Innovationen die langfristige Expansion der Marktgröße für Arzneimittelabgabesysteme In Italien auf Modalitätsebene.

Notiz: Segmentanteile aller einzelnen Segmente verfügbar beim Berichtskauf

Nach Verabreichungsweg: Injektionsdominanz trifft auf Inhalationsinnovation

Injektionen machten 61,22% der Marktgröße für Arzneimittelabgabesysteme In Italien im Jahr 2024 aus, unterstützt durch etablierte klinische Protokolle und die Beschleunigung automatisierter Insulinabgabesysteme, die Pumpen mit kontinuierlichen Glukosemonitoren verbinden.[4]Oxford Academic, "automatisiert Insulin Lieferung Systeme," academic.oup.com Intelligente Algorithmen erhöhen die Zeit-im-Zielbereich und erleichtern die Belastung häufiger Dosisentscheidungen. Inhalationswege, die mit einer CAGR von 8,64% expandieren, werden von Triple-Kombinations-pMDIs mit dem neuen HFA-152a-Treibgas angetrieben, das die bisherige Wirksamkeit erreicht und dabei das Erderwärmungspotenzial um 90% reduziert. Transdermale, bukkale, okuläre und nasale Ansätze profitieren von Mikronadel-Arrays und mukoadhäsiven Gelen, die die Bioverfügbarkeit steigern, stehen jedoch vor Sterilität- und Stabilitätsherausforderungen.

Nach Anwendung: Diabetes-Management führt, während Onkologie beschleunigt

Diabetes-Anwendungen sollen mit einer CAGR von 9,03% im Markt für Arzneimittelabgabesysteme In Italien steigen, was die hohe Krankheitsprävalenz und die Migration zu Bluetooth-fähigen Stifte widerspiegelt, die jedes Verabreichungsereignis protokollieren. Die Onkologie verzeichnete 29,68% Marktanteil im Markt für Arzneimittelabgabesysteme In Italien durch die Nutzung von Nanoträgern, die die Blut-Hirn-Schranke durchdringen können, um Chemotherapeutika direkt an Tumorstellen zu liefern. Kardiovaskuläre Anwendungen nutzen neuere medikamentenfreisetzende Stents, während die Therapie von Infektionskrankheiten langwirksame Injektionen annimmt, die therapeutische Spiegel für Monate aufrechterhalten. Respiratorische und neurologische Indikationen runden das Portfolio ab, wobei jede von Formulierungsanpassungen profitiert, die Dosisintervalle verlängern.

Notiz: Segmentanteile aller einzelnen Segmente verfügbar beim Berichtskauf

Nach Endnutzer: Krankenhäuser behalten Führung, während häusliche Pflegeumgebungen beschleunigen

KrankenhäBenutzer behielten 55,45% des Marktanteils für Arzneimittelabgabesysteme In Italien im Jahr 2024 aufgrund ihrer zentralisierten Kapazität, komplexe Biologika zu liefern und akute Ereignisse zu verwalten. Dennoch erodiert der Anteil allmählich, da Reformen dezentrale Lieferketten fördern. Direktvertrieb durch KrankenhäBenutzer koexistiert mit Vertrieb durch Gemeinde-Apotheken im Auftrag von Krankenhäusern, ein während der Pandemie validiertes Hybridmodell zur Aufrechterhaltung der Versorgungskontinuität. Häusliche Pflegeumgebungen sind für eine CAGR von 10,50% positioniert, angetrieben durch Kostenträger-Befürwortungen für ambulante Infusionspumpen und Fernüberwachung. Medikationsfehler-Studien In der häuslichen Pflege rahmen den Bedarf für integrierte digitale Plattformen ein, die Verschreibungen abgleichen und Pflegeteams unterstützen. Ambulante Operationszentren und Fachkliniken erhöhen auch die Aufnahme von Einweg-tragbaren Injektoren und verweisen auf verbesserte Durchsatzraten und Patientenzufriedenheit.

Notiz: Segmentanteile aller einzelnen Segmente verfügbar beim Berichtskauf

Geografische Analyse

Norditalien - Lombardei, Venetien und Emilia-Romagna - beherrscht gemeinsam etwa 45% der Gesamtverkäufe von 2024 innerhalb des Marktes für Arzneimittelabgabesysteme In Italien. Hohes Pro-Kopf-Einkommen und dichte Krankenhaus-Netzwerke untermauern die frühe Adoption, während die lokale Industrie, exemplarisch durch Chiesis 400-Millionen-EUR-Biotechnologie-Exzellenzzentrum In Parma, Technologietransfer und Lieferketten-Geschwindigkeit beschleunigt. Allein die Lombardei trägt nahezu 20% des landesweiten Umsatzes bei, unterstützt durch regionale Erstattung, die Heimgebrauch-Injektoren und vernetzte Inhalatoren bevorzugt.

Zentralregionen, hauptsächlich Latium und Toskana, machen etwa 30% der Ausgaben aus. Sie beherbergen führende akademische Zentren und klinische Studien-Infrastruktur, was die Innovationsdiffusion verstärkt. Das In Florenz ansässige Menarini Diagnostik, In Partnerschaft mit Innovation Zed, vertreibt konnektivitätsbereite Pen-Kappen europaweit und hebt die Exportorientierung der Zone hervor. Zeit-bis-geduldig-Metriken bleiben ungleichmäßig: einige lokale Gesundheitsbehörden genehmigen neue Geräte innerhalb von Wochen, während andere Zeitpläne über ein Jahr hinaus verlängern, was die Markteinführung komplexer macht.

Süditalien und die Inseln umfassen den verbleibenden 25%-Anteil, eingeschränkt durch geringere Gesundheitsversorgungskapazität und langsamere Erstattungsfreigabe. Der Rückruf eines ungeeigneten kontinuierlichen Glukosemonitors 2022 In Kampanien illustriert Qualitätssicherungslücken, die das Vertrauen untergraben können. Um Disparitäten zu überbrücken, integrieren Pilotprogramme Telekonsultationen mit Gemeinde-Apotheken und ermöglichen Ferntitrierung für Insulin und COPD-Inhalatoren.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat. BD verankert das Feld mit seiner BD iDFill vorfüllbaren Spritze und Neopak XtraFlow Glasplattform, beide auf der CPhI Mailand 2024 als hochviskose Lösungen vorgestellt, die Füllen-beenden-Operationen rationalisieren. Berry Globals 30%-Kapazitätserweiterung In seinen Osnago- und Sirone-Werken hat die Blase- und Flaschenversorgung für Inhalationstherapien verstärkt und die Widerstandsfähigkeit gegen Nachfragespitzen gestärkt.

Novo Nordisks Übernahme der Anagni-Füllen-beenden-Einrichtung verbessert die vertikale Integration und ermöglicht schnelle Hochskalierung für GLP-1-Analog-Injektoren. Ypsomeds YpsoDose-Großvolumen-Patch-Injektor und BDs Libertas-Tragbar bleiben Fokuspunkte für Selbstverabreichungsinnovation. Patientenpräferenz-Studien zeigen höhere Akzeptanz tragbarer Formate, wenn die Injektionsfrequenz unter wöchentlich fällt, was Hersteller zu ultra-konzentrierten Formulierungen drängt.

Strategische Allianzen vermehren sich: Die Menarini-Innovation Zed-Kollaboration erweitert eine Bluetooth-schlau-Kappe für Standard-Insulin-Stifte auf 44 europäische Märkte, während Chiesi Lieferverträge für niedrig-GWP-Treibgase unterzeichnet hat, die sein Atemwegssortiment schützen. Insgesamt betonen diese Schritte die Hinwendung des Sektors zu vernetzten, umweltverantwortlichen Geräten ohne Kompromisse bei der therapeutischen Leistung.

Branchenführer für Arzneimittelabgabesysteme In Italien

-

Gerresheimer AG

-

BD (Becton, Dickinson Und Company)

-

Ypsomed AG

-

Nemera

-

Terumo Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: Baris Policlinico implantierte das Port Lieferung System für altersbedingte Makuladegeneration, die erste derartige Betrieb In Süditalien.

- Dezember 2024: Novo Nordisk brachte die Mallya schlau-Kappe auf den Markt, die Insulindosen aufzeichnet und Daten pro Bluetooth an Pflegekräfte überträgt.

- Oktober 2024: BD präsentierte BD iDFill, Neopak XtraFlow und SCF PremiumCoat-Komponenten auf der CPhI Mailand und betonte Rückverfolgbarkeit und Hochviskosität-Biologika-Kompatibilität.

- Oktober 2024: Chiesi eröffnete ein 400-Millionen-EUR-Biotechnologie-Exzellenzzentrum In Parma zur Erweiterung der Antikörper- und Enzymproduktion.

Berichtsumfang für den Markt für Arzneimittelabgabesysteme In Italien

Wie im Umfang spezifiziert, sind Arzneimittelabgabesysteme oder -systeme die Werkzeuge zur Arzneimittelabgabe über den spezifischen Verabreichungsweg. Sie ermöglichen die Einführung therapeutischer Substanzen In den Körper.

Der italienische Markt für Arzneimittelabgabesysteme wird voraussichtlich eine CAGR von 22,4% über den Prognosezeitraum verzeichnen. Der italienische Markt für Arzneimittelabgabesysteme ist segmentiert nach Verabreichungsweg (Injektion, topisch, okular und andere Verabreichungswege), Anwendung (Krebs, kardiovaskulär, Diabetes, Infektionskrankheiten und andere Anwendungen) und Endnutzer (KrankenhäBenutzer, ambulante Operationszentren und andere Endnutzer). Der Bericht bietet den Wert (In USD Million) für die oben genannten Segmente.

| Injektionsabgabesysteme |

| Inhalationsabgabesysteme |

| Infusionspumpen |

| Transdermale Pflaster |

| Implantierbare Arzneimittelabgabesysteme |

| Okuläre Inserts und Abgabe-Implantate |

| Nasal- und Bukkale Abgabesysteme |

| Injektion |

| Inhalation |

| Transdermal |

| Oral-Mukosale (Bukkal und Sublingual) |

| Okular |

| Nasal |

| Krebs |

| Kardiovaskulär |

| Diabetes |

| Infektionskrankheiten |

| Andere Anwendungen |

| Krankenhäuser |

| Ambulante Operationszentren |

| Häusliche Pflegeumgebungen |

| Andere Endnutzer |

| Nach Gerätetyp | Injektionsabgabesysteme |

| Inhalationsabgabesysteme | |

| Infusionspumpen | |

| Transdermale Pflaster | |

| Implantierbare Arzneimittelabgabesysteme | |

| Okuläre Inserts und Abgabe-Implantate | |

| Nasal- und Bukkale Abgabesysteme | |

| Nach Verabreichungsweg | Injektion |

| Inhalation | |

| Transdermal | |

| Oral-Mukosale (Bukkal und Sublingual) | |

| Okular | |

| Nasal | |

| Nach Anwendung | Krebs |

| Kardiovaskulär | |

| Diabetes | |

| Infektionskrankheiten | |

| Andere Anwendungen | |

| Nach Endnutzer | Krankenhäuser |

| Ambulante Operationszentren | |

| Häusliche Pflegeumgebungen | |

| Andere Endnutzer |

Im Bericht beantwortete Schlüsselfragen

1. Wie Groß ist der aktuelle Markt für Arzneimittelabgabesysteme In Italien?

1. Wie Groß ist der aktuelle Markt für Arzneimittelabgabesysteme In Italien?

2. Welche Gerätekategorie führt den Markt an?

Injektionsgeräte führen mit 48,74% Marktanteil im Jahr 2024 aufgrund ihrer weit verbreiteten Verwendung In Diabetes- und Autoimmuntherapien

3. Warum gewinnen implantierbare Arzneimittelabgabesysteme an Aufmerksamkeit?

Implantate werden voraussichtlich mit einer CAGR von 9,12% bis 2030 wachsen, da sie anhaltende, lokalisierte Freisetzung bieten, die die Dosierungsfrequenz reduziert und die Therapietreue verbessert.

4. Wie beeinflusst die regionale Erstattung den Marktzugang?

Erstattungszeitpläne variieren von 1 Tag bis 773 Tagen nach nationaler Genehmigung und schaffen erhebliche regionale Unterschiede In der Geräteverfügbarkeit.

5. Welche Rolle spielen vernetzte Geräte beim Marktwachstum?

Intelligente Stifte, Pumpen und tragbare Injektoren ermöglichen Echtzeitdatenerfassung, steigern die Therapietreue und unterstützen Fernpflegemodelle, die In ganz Italien mit zweistelligen Raten expandieren.

Seite zuletzt aktualisiert am: