Marktgröße und Marktanteil für Dentalgeräte In Italien

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Basisjahr für die Schätzung | 2024 |

| Prognosedatenzeitraum | 2025 - 2030 |

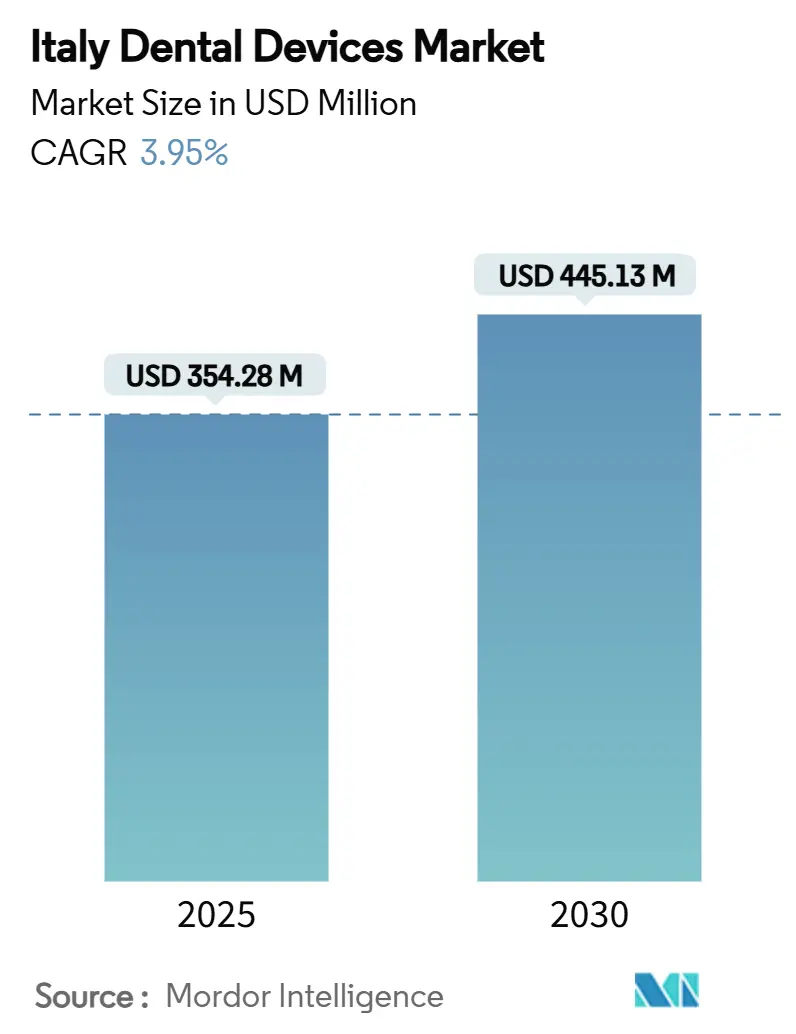

| Marktgröße (2025) | 354.28 Millionen US-Dollar |

| Marktgröße (2030) | 445.13 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 3.95% CAGR |

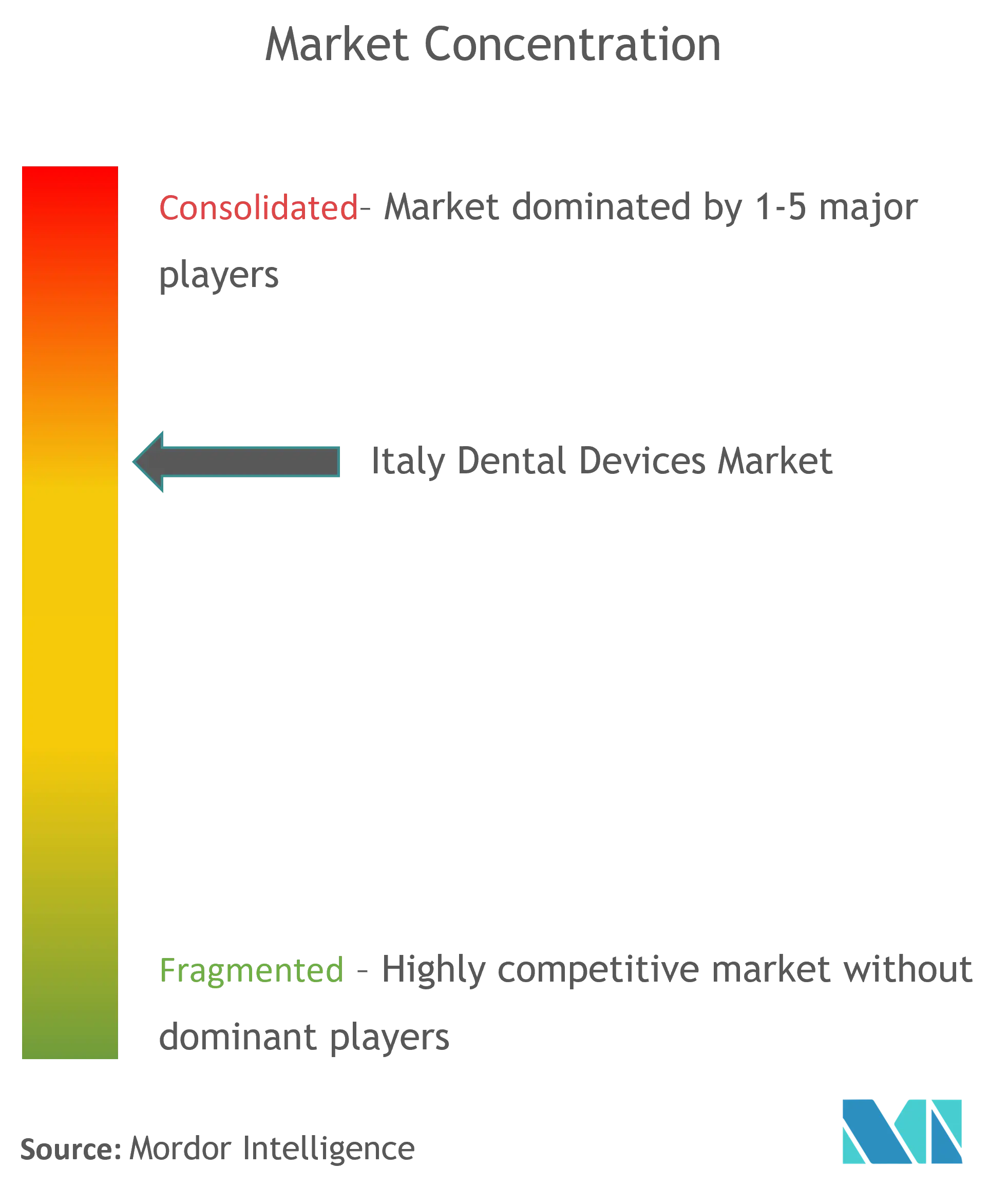

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Dentalgeräte In Italien von Mordor Intelligenz

Die Marktgröße für Dentalausrüstung In Italien erreichte 354,28 Millionen USD im Jahr 2024 und wird voraussichtlich bis 2030 auf 445,13 Millionen USD ansteigen, mit einem Wachstum von 3,95% CAGR zwischen 2025-2030. Das Wachstum wird durch eine schnell alternde Bevölkerung, die wachsende Einführung digitaler Arbeitsabläufe und die fortschreitende Konsolidierung unter Distributoren unterstützt, jedoch durch anhaltende Erstattungslücken gemäßigt. Die implantatbasierte restaurative Nachfrage steigt stark an, da bereits 24% der Einwohner 65 Jahre oder älter sind, während transparente Aligner, chairside CAD/CAM und Dentallaser die Behandlungsprotokolle In Kliniken umgestalten, die sich die notwendigen Investitionsgüter leisten können. Die Wettbewerbsintensität steigt, da globale Multis und italienische Nischenhersteller darum wetteifern, KI, Wolke-Konnektivität und 3D-Druck In integrierte Ökosysteme einzubetten, die die Behandlungszeiten verkürzen und die Rentabilität der Praxen steigern. Gleichzeitig bestimmt das Nord-SüD-Einkommensgefälle deutlich unterschiedliche Kaufkraft und zwingt Lieferanten dazu, Preismodelle, Schulungspakete und Finanzierungsoptionen regionsspezifisch anzupassen.

Wichtige Erkenntnisse des Berichts

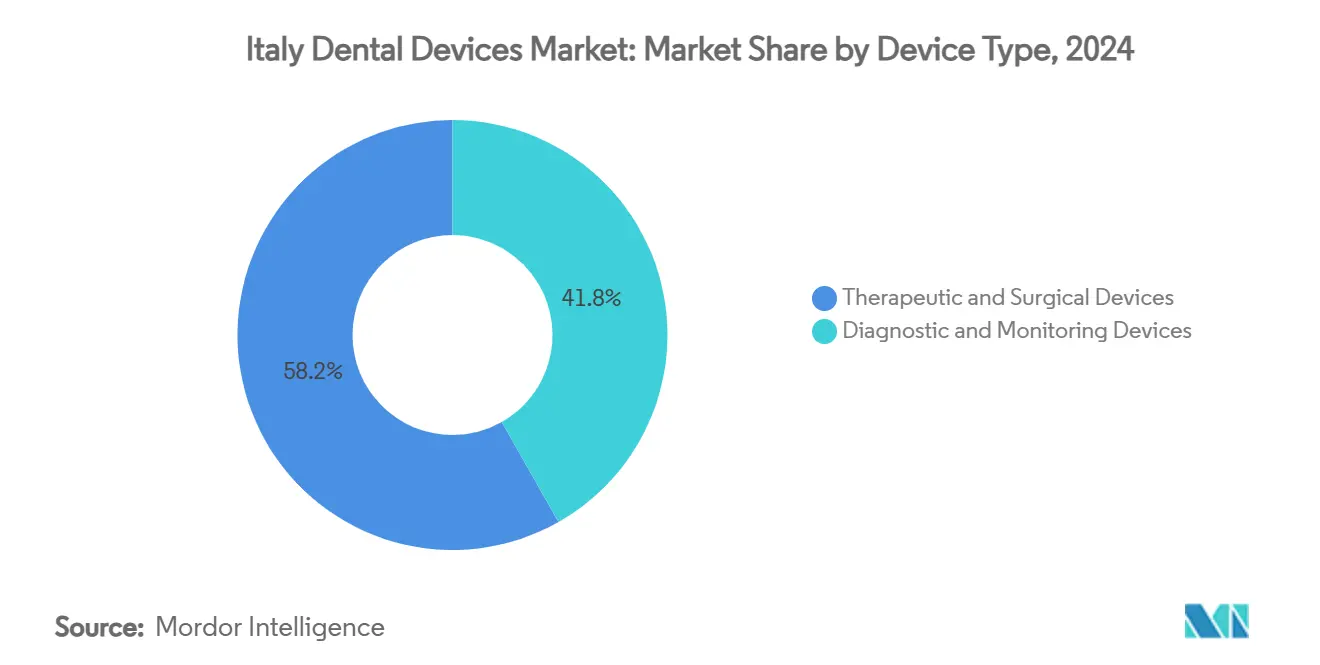

- Nach Produkten kommandierte Dentalausrüstung 39,50% des italienischen Marktanteils für Dentalausrüstung im Jahr 2024, während dentale Verbrauchsmaterialien voraussichtlich mit einer CAGR von 3,23% bis 2030 expandieren werden.

- Nach Behandlungen führte die Kieferorthopädie mit 31,50% Umsatzanteil In 2024; parodontologische Verfahren werden voraussichtlich die schnellste CAGR von 3,01% bis 2030 verzeichnen.

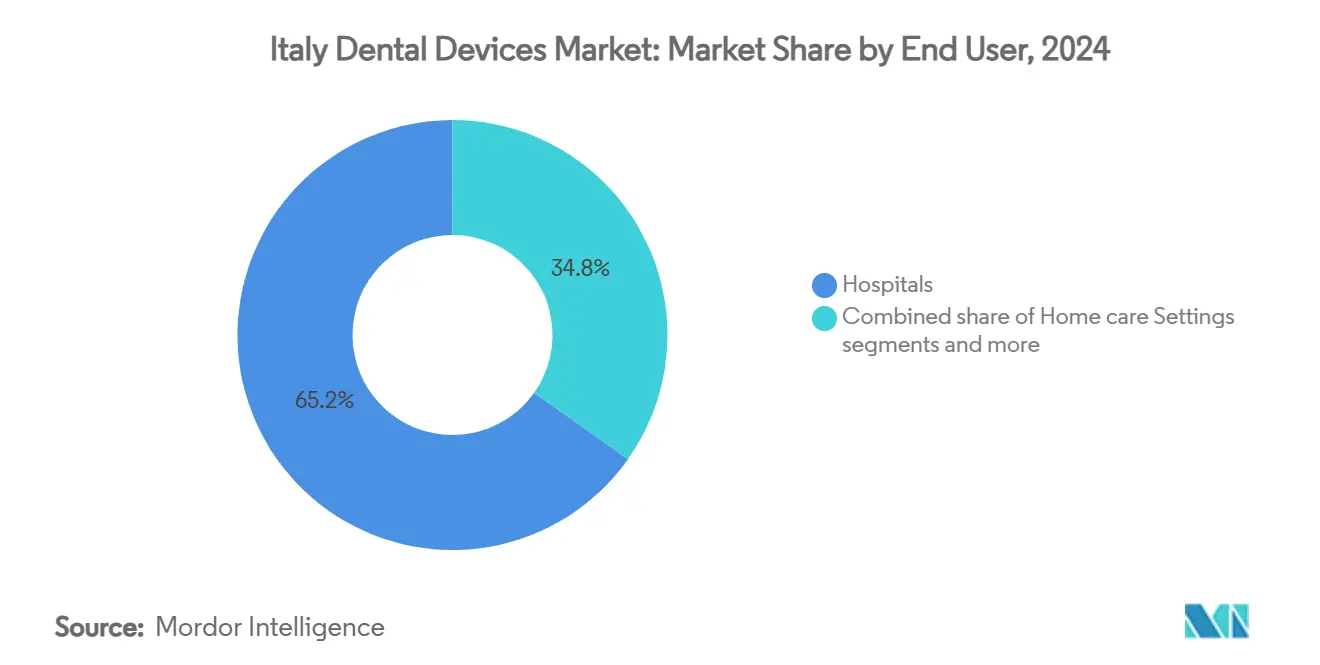

- Nach Endnutzern kontrollierten Kliniken 61,67% der italienischen Marktgröße für Dentalausrüstung In 2024, während akademische & Forschungsinstitute voraussichtlich mit einer CAGR von 3,21% über 2025-2030 wachsen werden.

Markttrends und Erkenntnisse für Dentalgeräte In Italien

Treiber-Wirkungsanalyse

| Treiber | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitrahmen |

|---|---|---|---|

| Schnell steigende Implantate-Nachfrage von Italiens ≥65-Jahre-Kohorte | +1.2% | National, mit höherer Konzentration In nördlichen Regionen | Mittelfristig (2-4 Jahre) |

| Chairside CAD/CAM-Einführung In privaten Kliniken | +0.8% | National, mit früher Einführung In Großen städtischen Zentren | Mittelfristig (2-4 Jahre) |

| Wachstum des Dentaltourismus | +0.6% | Konzentriert auf Große Städte und Touristenorte | Langfristig (≥ 4 Jahre) |

| Landesweite e-Gesundheit-Datensatz-Integration der Dentalbildgebung | +0.4% | National, mit anfänglicher Umsetzung In nördlichen Regionen | Langfristig (≥ 4 Jahre) |

| Italienische Gesellschafts-geleitete Einführung minimal-invasiver Laser | +0.3% | National, mit höherer Einführung In spezialisierten Kliniken | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnell steigende Implantate-Nachfrage von Italiens ≥65-Jahre-Kohorte

Italiens Altersstruktur gestaltet den italienischen Markt für Dentalausrüstung um. Mit 24% der Bürger jetzt 65 Jahre oder älter-und Prognosen, die auf 37% bis 2050 hinweisen-steigt das Volumen zahnloser und teilweise zahnloser Patienten stark an[1]Quelle: Organisation für wirtschaftliche Zusammenarbeit und Entwicklung, "Gesundheit at eine Glance: Europa 2024," oecd.org . Titan-Implantate dominieren noch immer aufgrund ihrer 94,7%igen Erfolgsrate bei kompromittiertem Knochen, doch Zirkoniumdioxid-Systeme wachsen am schnellsten aufgrund überlegener Ästhetik und Biokompatibilität. Hersteller entwickeln folglich Implantat-Sets mit kürzeren Bohrsequenzen, antibakteriellen Beschichtungen und Verpackungen, die Operationen bei geriatrischen Patienten mit systemischen Komorbiditäten optimieren. Wohlhabende Senioren zeigen Bereitschaft, Premiumpreise für festsitzende Restaurationen zu zahlen, die Mastikation und soziale Interaktion verbessern, was Kliniken ermutigt, In spezielle Implantologie-Suiten und Kegel-Strahl-ct-Scanner zu investieren. Der Welleneffekt erstreckt sich auf Hilfsmaterialien wie chirurgische Führungen, die auf praxisinternen 3D-Druckern produziert werden, wodurch die Ausrüstungs-Umsatzpools weiter vergrößert werden.

Chairside CAD/CAM-Einführung in privaten Kliniken

Digitale Abdrucksysteme haben die 60%ige Einführungsschwelle In gut kapitalisierten nördlichen Praxen überschritten, wodurch die klinische Behandlungszeit um bis zu vier Stunden und die Laborarbeit um sieben Stunden pro Fall reduziert wird. Der italienische Markt für Dentalausrüstung profitiert, da die Arbeitsablauf-Effizienz die Rentabilität pro Behandlung um 15-20% steigert und damit Systempreise ausgleicht, die EUR 100.000 übersteigen können. Die kosmetische Zahnheilkunde ist das Vorzeige-Segment: Kronen und Veneers am selben Tag reduzieren Patientenbesuche und verstärken Mundpropaganda-Empfehlungen. Anbieter differenzieren sich durch Fräsgenauigkeit, KI-gesteuerte Randlinien-Erkennung und Wolke-Kollaborationsfunktionen, die Ferndesign durch Labortechniker ermöglichen. Gebündelte Finanzierung, abonnementbasierte Updates und zertifizierte Schulungen helfen Zahnärzten, die steile Lernkurve zu überwinden, während sie Herstellern wiederkehrende Einnahmen garantieren.

Wachstum des Dentaltourismus

Italien hat sich einen Ruf für hohe klinische Qualität zu Preisen aufgebaut, die niedriger sind als In Nordeuropa, wodurch ein Nischen-Prämie-Dentaltourismus-Segment entsteht. Die Exporte italienischer Dentallösungen überschritten EUR 45 Millionen und steigen weiter, unterstützt durch Ausrüstungsshows im italienischen Pavillon auf globalen Fachmessen. Praxen In Rom, Florenz und Küstenstädten integrieren jetzt mehrsprachiges persönlich, digitale Scanner und chairside Fräsen, um komplexe Rehabilitationen innerhalb der knappen Zeitpläne von Reisenden zu liefern. Dieser Trend befeuert die Nachfrage nach tragbaren Röntgengeräten, schnellen Sinteröfen und CBCT-Bildgebungssuiten, die Diagnostik, chirurgische Planung und Same-Day-Lieferung optimieren. Regionale Behörden betrachten Dentaltourismus auch als wirtschaftlichen Booster und bieten Kliniken Anreize, Einrichtungen In Erbestädten zu modernisieren, wo Besucher Behandlung mit Kultur kombinieren.

Landesweite e-Health-Datensatz-Integration der Dentalbildgebung

Italiens Ausrichtung an europäischen e-Gesundheit-Strategien drängt Dentalbilder In die zentrale elektronische Gesundheitsakte. Kompatible intraoral Scanner, DICOM-einheimisch CBCT-Geräte und KI-Triage-Software gewinnen an Zugkraft, wobei frühe Pilotprojekte 27% höhere Karies-Erkennungsgenauigkeit und reduzierte Diagnose-Variabilität demonstrieren. Interoperabilität hat sich von einem Differenziator zu einer Anforderung In Ausschreibungen der Gesundheitsregionen entwickelt. digital-bereite Praxen ziehen mehr Überweisungen an, weil Allgemeinärzte und Spezialisten sofort parodontale Diagramme und Implantatpläne überprüfen können. Hersteller betonen sichere Wolke-Plattformen, HL7-Schnittstellen und automatisierte Verschlüsselung, um DSGVO-Verpflichtungen zu erfüllen und positionieren damit ihre Systeme als zukunftssichere Vermögenswerte im italienischen Markt für Dentalausrüstung.

Hemmnis-Wirkungsanalyse

| Hemmnis | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitrahmen |

|---|---|---|---|

| Erstattungsprobleme für Mundpflege | -0.9% | National, mit größerer Auswirkung In Südlichen Regionen | Langfristig (≥ 4 Jahre) |

| Mangel an digital-zahnmedizinisch qualifiziertem persönlich im Süden | -0.7% | Konzentriert auf Südliche Regionen | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erstattungsprobleme für Mundpflege

Nur Notfall- und Kinderzahnbehandlungen genießen bedeutsame SSN-Erstattung, wodurch 85% der Erwachsenen-Ausgaben aus eigener Tasche finanziert werden müssen. Diese Finanzierungslücke bremst Ausrüstungsinvestitionen, besonders In Gemeinden, wo das Durchschnittseinkommen unter dem EU-Mittel liegt. Patienten verschieben nicht-dringende prothetische Arbeiten, was die Nachfrage nach teuren Lasern und CAD/CAM-Fräsmaschinen Dämpft. Kliniken im Süden berichten von 50% höheren Behandlungsplan-Abbrüchen im Vergleich zu ihren nördlichen Kollegen, was die direkte Verbindung zwischen Erstattungspolitik und Technologie-Einführung unterstreicht. Lieferanten kontern mit Leasingmodellen und Pay-pro-verwenden-Modellen, doch ihr Erfolg hängt von wirtschaftlichen und politischen Reformen ab, die möglicherweise nur langfristig materialisieren.

Mangel an digital-zahnmedizinisch qualifiziertem Personal im Süden

Italien graduiert lediglich 1,43 Zahnärzte pro 100.000 Einwohner jährlich, unzureichend um sich zurückziehende Praktiker zu ersetzen[2]Quelle: Unione Nazionale Industrie Dentarie Italiane, "Italian Zahn Export Statistics 2024," unidi.Es . digital-Workflow-Expertise konzentriert sich auf Lombardei, Venetien und Emilia-Romagna, während viele Südliche Kliniken persönlich fehlt, das für den Betrieb von CBCT-Systemen oder das Design von CAD-Restaurationen geschult ist. Selbst wenn Südliche Praxen Ausrüstung durch Anbieter-Promotionen kaufen, können Nutzungsraten unter 40% fallen und behindern die Kapitalrendite. Hersteller bündeln zunehmend mehrtägige Vor-Ort-Schulungen und Fernbedienung-Unterstützung-Abonnements, während akademische Zentren Weiterbildungsprogramme beschleunigen. Die Überbrückung dieser Qualifikationslücke bleibt entscheidend für die Erschließung einheitlichen Wachstums im italienischen Markt für Dentalausrüstung.

Segmentanalyse

Nach Produkten: Digitale Technologien gestalten Ausrüstungslandschaft um

Dentalausrüstung erfasste 39,50% des Umsatzes von 2024, doch dentale Verbrauchsmaterialien stellen die am schnellsten expandierende Komponente mit einer CAGR von 3,23% bis 2030 dar, da Implantat-Zylinder, Biomaterialien und Clear-Aligner-Folien an Bedeutung gewinnen. Diagnostische Bildgebung und Lasergeräte entwickeln sich parallel, angetrieben von der Praktiker-Nachfrage nach minimal-invasiven Techniken, die Heilung beschleunigen und Ästhetik verbessern. Die Integration von 3D-Druckern für chirurgische Führungen verwischt die Grenze zwischen Ausrüstung und Verbrauchsmaterialien und schafft hybride Umsatzströme, die Anbieter-sperren-In verstärken. Über den Prognosezeitraum hinweg werden KI-unterstützte Kameras und Erweitert-Wirklichkeit-Mikroskope voraussichtlich das Prämie-Segment erweitern und stetige Ersatzzyklen aufrechterhalten.

Parallel dazu wird die italienische Marktgröße für Dentalausrüstung bei CAD/CAM-Lösungen expandieren, da chairside Geräte einsitzige Restaurationen ermöglichen. Therapeutische Laser sind für mittleres einstelliges Wachstum positioniert, da Parodontologen Erbium- und Nd:YAG-Wellenlängen für nicht-chirurgische Taschen-Dekontamination einführen. Anbieter, die Hardware mit Wolke-Design-Dienstleistungen paaren, maximieren wiederkehrende Einnahmen und vereinfachen Workflow-Einführung für kleinere Kliniken. Verbrauchsmaterialien werden weiterhin Ausrüstung prozentual überholen, doch Hardware-Verkäufe bleiben der primäre Motor für Wertschöpfung, da Diagnose-Genauigkeit und chirurgische Präzision In einer alternden Gesellschaft zentrale Bedeutung erlangen.

Nach Behandlungen: Ästhetische Anforderungen treiben Verfahrensevolution voran

Kieferorthopädie hielt 31,50% des Umsatzes In 2024 und spiegelt italienische Verbraucherpräferenz für subtile Ästhetik und korrekte Okklusion wider. Transparente thermoplastische Aligner dominieren die zusätzliche Nachfrage und ermöglichen Erwachsenenfälle, die konventionelle Brackets abschreckten. Parodontale Pflege wird voraussichtlich die lebhafteste CAGR von 3,01% verzeichnen, energetisiert durch Laser-adjuvante Therapie und zunehmendes wissenschaftliches Bewusstsein für Oral--systemische Verbindungen. Folglich wird die italienische Marktgröße für Dentalausrüstung bei parodontalen Lasern und Ultraschall-Scalern zusammen mit geführten Geweberegeneration-Membranen wachsen.

Implantatgestützte Prothetik treibt auch Ausrüstungs-Upgrades voran und veranlasst Akquisitionen drehmoment-kontrollierter Physiodispenser und optischer Scanner, die imstande sind, zahnlose Bögen zu erfassen. Endodontische Behandlungen profitieren von wärmebehandelten NiTi-Feilen und adaptiven Bewegungsmotoren, die Behandlungszeit verkürzen. Über Segmente hinweg wird KI-gestützte Behandlungsplanung allgegenwärtig, verstärkt Diagnose-Konsistenz und begrenzt Nachbehandlungen. Kliniken, die imstande sind, Bildgebung, Design und Fertigung In nahtlose digitale Ketten zu integrieren, sind positioniert, höhere Fallvolumen zu niedrigeren Pro-Verfahren-Kosten zu erfassen.

Nach Endnutzern: Kliniken dominieren während akademische Zentren innovieren

Dentalkliniken generierten 61,67% des Umsatzes von 2024 und unterstreichen ihre Zentralität In Italiens privatem Pflegemodell. mehrere-Operator-Studios und Gruppenpraxen proliferieren, bündeln Ressourcen für Prämie-CBCT und Fräsgeräte, die Einzelinhaber-Praxen als beschwerlich empfinden. Akademische und Forschungsinstitute, während sie einen kleineren Anteil ausmachen, werden mit einer CAGR von 3,21% expandieren, da Universitäten digitale Lehrpläne einbetten und klinische Studien durchführen, die Nächste-Gen-Workflows validieren. Diese Institutionen akquirieren oft Flaggschiff-Systeme früher und liefern Beweisstellen, die breitere Markteinführung vorantreiben.

DentalkrankenhäBenutzer In Großen Ballungsgebieten priorisieren hochdurchsatz-fähige, netzwerkfähige Geräte mit eingebauten Cybersicherheitsfeatures. Mobil Outreach-Einheiten und Tele-Zahnmedizin-Plattformen tauchen auch als ergänzende Kanäle auf, die ländliche Zugangs-Lücken adressieren. Zusammen unterstreichen diese Dynamiken, dass der italienische Marktanteil für Dentalausrüstung, den Kliniken halten, dominant bleiben wird, selbst wenn akademische Zentren und Telehealth-Lösungen ihre Beiträge zum Gesamtwachstum beschleunigen.

Notiz: Segmentanteile aller einzelnen Segmente verfügbar beim Berichtskauf

Geografische Analyse

Nördliche Regionen-Lombardei, Venetien, Emilia-Romagna-kommandieren die höchste Geräte-Penetration, gestützt durch erhöhtes BIP pro Kopf und dichte Netzwerke privater Praxen. Kliniken hier führen routinemäßig intraoral Scanner innerhalb von 18 Monaten nach Markteinführung ein, während Südliche Gegenstücke vier Jahre hinken können. Mittelitalien zeigt gemischte Metriken: Rom und Florenz spiegeln nördliche Einführungskurven wider, aber ländliche Gebiete ähneln dem Süden. Dentaltourismus verstärkt Ausrüstungsverkäufe In Erbe-Städten, wo Kliniken chairside Fräsen und Bleichen-Laser konfigurieren, um internationale Patienten mit knappen Zeitplänen zu bedienen.

Die italienische Marktgröße für Dentalausrüstung bei Implantologie ist im Norden am größten, abgestimmt auf ältere Demografie und größeres verfügbares Einkommen. Umgekehrt präsentiert der Süden ungenutztes Potenzial, falls Finanzierungs- und Schulungshürden gemildert werden. e-Gesundheit-Datensatz-Integrationspilots schritten am schnellsten In Lombardei und Venetien voran und lieferten frühe Umsätze für KI-bereite CBCT-Anbieter. Regionale Finanzierungsmodelle In Emilia-Romagna subventionieren digitale Diagnosegeräte für Kliniken, die Pflegequalitäts-Metriken erfüllen. Diese Anreize sind In Sizilien und Kalabrien abwesend und verschärfen die digitale Kluft.

Arbeitskraft-Disparitäten verstärken Ausrüstungs-Einführungslücken. In Mailand oder Bologna ausgebildete Zahnärzte relocalisieren häufig nach Norden und intensivieren Engpässe In Apulien und Kampanien. Lieferanten passen daher Go-Zu-Markt-Modelle an: schlüsselfertige Lösungen mit eingebetteter Schulung und Fernbedienung-Überwachung werden im Süden betont, während Schneiden-Rand-Upgrades nördliche Kampagnen dominieren. Das Zusammenspiel von Einkommen, Demografie, Infrastruktur und Politik wird weiterhin regionsspezifische Wachstumstrajektorien innerhalb des breiteren italienischen Marktes für Dentalausrüstung bestimmen.

Wettbewerbslandschaft

Die Marktteilnehmer sind verpflichtet, innovative Lösungen für Kunden und Patienten zu entwickeln und bewährte klinische Ergebnisse zu generieren. Die Wettbewerbslandschaft umfasst eine Analyse einiger internationaler sowie lokaler Unternehmen, die Marktanteile halten und bekannt sind, einschließlich 3M, eine-Dec Inc., Biolase Inc., Carestream Gesundheit Inc., Dentsply Sirona und Envista Holdings Corporation, unter andereren.

Branchenführer für Dentalgeräte In Italien

-

3M Company

-

Carestream Gesundheit Inc.

-

GC Corporation

-

Dentsply Sirona

-

Envista Holdings (Nobel Biocare Dienstleistungen AG)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Ziacom Gruppe erweiterte ihre europäische Präsenz durch die Akquisition zweier italienischer Dentalunternehmen und stärkte ihre Implantat- und Digitalzahnmedizin-Positionen

- April 2024: DD Gruppe erwarb einen führenden italienischen Zahn-Distributor und verbesserte die landesweite Logistik

Berichtsumfang für den Markt für Dentalgeräte In Italien

Gemäß dem Berichtsumfang sind Dentalgeräte Werkzeuge, die von Zahnärzten zur Bereitstellung zahnärztlicher Behandlungen verwendet werden. Es umfasst Werkzeuge zur Untersuchung, Manipulation, Behandlung, Wiederherstellung und Entfernung von Zähnen und umgebenden oralen Strukturen. Italiens Markt für Dentalgeräte ist nach Produkten (Allgemeine und Diagnostikgeräte, Dentale Verbrauchsmaterialien und Andere Dentalgeräte), nach Behandlungen (Kieferorthopädie, Endodontie, Parodontologie und Prothetik) und nach Endnutzern (KrankenhäBenutzer, Kliniken und Andere Endnutzer) segmentiert. Der Bericht bietet den Wert (In USD Millionen) für die oben genannten Segmente.

| Diagnostikgeräte | Dentallaser | Weichgewebelaser |

| Hartgewebelaser | ||

| Radiologieausrüstung | Extraorale Radiologieausrüstung | |

| Intraorale Radiologieausrüstung | ||

| Dentalstuhl und Ausrüstung | ||

| Therapeutische Ausrüstung | Dentale Handstücke | |

| Elektrochirurgische Systeme | ||

| CAD/CAM-Systeme | ||

| Fräsausrüstung | ||

| Gießmaschine | ||

| Andere therapeutische Ausrüstungen | ||

| Dentale Verbrauchsmaterialien | Dentales Biomaterial | |

| Dentalimplantate | ||

| Kronen und Brücken | ||

| Andere dentale Verbrauchsmaterialien | ||

| Andere Dentalgeräte | ||

| Kieferorthopädie |

| Endodontie |

| Parodontologie |

| Prothetik |

| Dentalkrankenhäuser |

| Dentalkliniken |

| Akademische & Forschungsinstitute |

| Nach Produkten | Diagnostikgeräte | Dentallaser | Weichgewebelaser |

| Hartgewebelaser | |||

| Radiologieausrüstung | Extraorale Radiologieausrüstung | ||

| Intraorale Radiologieausrüstung | |||

| Dentalstuhl und Ausrüstung | |||

| Therapeutische Ausrüstung | Dentale Handstücke | ||

| Elektrochirurgische Systeme | |||

| CAD/CAM-Systeme | |||

| Fräsausrüstung | |||

| Gießmaschine | |||

| Andere therapeutische Ausrüstungen | |||

| Dentale Verbrauchsmaterialien | Dentales Biomaterial | ||

| Dentalimplantate | |||

| Kronen und Brücken | |||

| Andere dentale Verbrauchsmaterialien | |||

| Andere Dentalgeräte | |||

| Nach Behandlungen | Kieferorthopädie | ||

| Endodontie | |||

| Parodontologie | |||

| Prothetik | |||

| Nach Endnutzern | Dentalkrankenhäuser | ||

| Dentalkliniken | |||

| Akademische & Forschungsinstitute | |||

Schlüsselfragen, die im Bericht beantwortet werden

Wie Groß ist der italienische Markt für Dentalausrüstung In 2025?

Die italienische Marktgröße für Dentalausrüstung steht bei etwa 367 Millionen USD In 2025 und wird voraussichtlich stetig auf 445 Millionen USD bis 2030 wachsen.

Was ist der Hauptwachstumstreiber für italienische Dentalausrüstungsverkäufe?

Steigende Implantate-Nachfrage von Italiens schnell alternder Bevölkerung fügt etwa 1,2 Prozentpunkte zur Prognose-CAGR hinzu, da Senioren festsitzende restaurative Lösungen suchen.

Welche Produktkategorie wächst am schnellsten?

Dentale Verbrauchsmaterialien-besonders Implantatkomponenten, Biomaterialien und Clear-Aligner-Folien-steigen mit einer CAGR von 3,23% und überholen Ausrüstung, hängen aber von digitalen Systemen für die Herstellung ab.

Warum ist die Ausrüstungseinführung In Norditalien höher?

Höhere verfügbare Einkommen, dichtere Kliniker-Netzwerke und frühere digital-Zahnmedizin-Schulung schieben nördliche Regionen bei CAD/CAM-, Laser- und Bildgebungs-Penetrationsraten voran.

Seite zuletzt aktualisiert am: