Markt-Trends von IoT-Middleware Industrie

Im verarbeitenden Gewerbe wird ein hohes Wachstumspotenzial erwartet

- Industrie 4.0 und IoT stehen im Mittelpunkt neuer technologischer Ansätze zur Entwicklung, Produktion und Steuerung der gesamten Logistikkette, auch Smart Factory Automation genannt. Massive Veränderungen in der Fertigung aufgrund von Industrie 4.0 und der Akzeptanz des IoT erfordern, dass Unternehmen agile, intelligentere und innovative Wege einschlagen, um die Produktion mit Technologien voranzutreiben, die menschliche Arbeit durch Robotik ergänzen und steigern und durch Prozessfehler verursachte Arbeitsunfälle reduzieren.

- Mit der hohen Akzeptanz vernetzter Geräte und Sensoren und der Ermöglichung der M2M-Kommunikation ist ein Anstieg der in der Fertigungsindustrie generierten Datenpunkte zu verzeichnen. Diese Datenpunkte können unterschiedlicher Art sein und von einer Metrik, die die Zeit beschreibt, die das Material benötigt, um einen Prozesszyklus zu durchlaufen, bis hin zu einer komplexeren Metrik, wie beispielsweise der Berechnung der Materialbeanspruchbarkeit in der Automobilindustrie, reichen.

- IoT Middleware kann sowohl IoT-basierte virtuelle Fertigungsanwendungen als auch IoT-basierte Fabrikautomatisierung implementieren, was Hersteller dazu ermutigt, IoT-Geräte in wichtigen Produktionsbetrieben einzusetzen. Ein weiterer Faktor, der das Marktwachstum antreibt, ist der Vorteil des IoT bei der Erreichung einer informierten Fertigung. IoT-Middleware ermöglicht das reibungslose Funktionieren von vier wesentlichen Elementen der Fertigung, wie z. B. Produkten, Menschen, Prozessen und Infrastruktur.

- Ein wichtiger Gesichtspunkt bei der Ausrichtung auf die Fertigungsindustrie ist außerdem die Förderung der Flexibilität durch offene Architekturen, die individuelle Anpassungen und optimierte Software-Upgrades über mehrere Geräte hinweg unterstützen. Daher wird erwartet, dass dieses Segment von der raschen Entwicklung von Open-Source-IoT-Middleware-Entwicklungen profitieren wird.

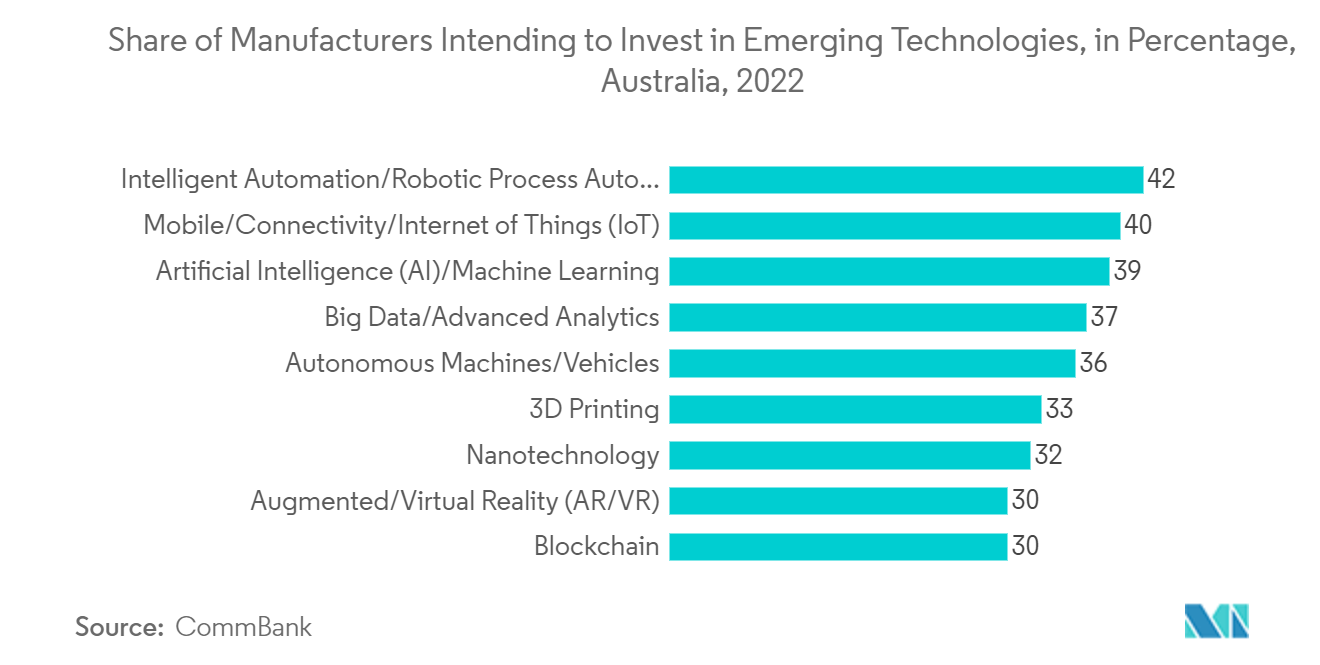

- Darüber hinaus investieren Fertigungsunternehmen in vielen Ländern weltweit zunehmend in neue Technologien und schaffen so erhebliche Wachstumschancen für die Einführung von IoT-Middleware im Fertigungssektor. Laut einer Umfrage der CommBank im Januar 2022 beabsichtigen beispielsweise 42 % der australischen Hersteller, in den nächsten zwei bis drei Jahren in den aufstrebenden Technologiebereich im Zusammenhang mit intelligenter Automatisierung und robotergestützter Prozessautomatisierung zu investieren. Investitionen in Mobilgeräte, Konnektivität und das Internet der Dinge (IoT) gehörten zu den zweitgeplanten Investitionsbereichen, wobei 40 % der Hersteller eine Investition beabsichtigten.

PDF herunterladen

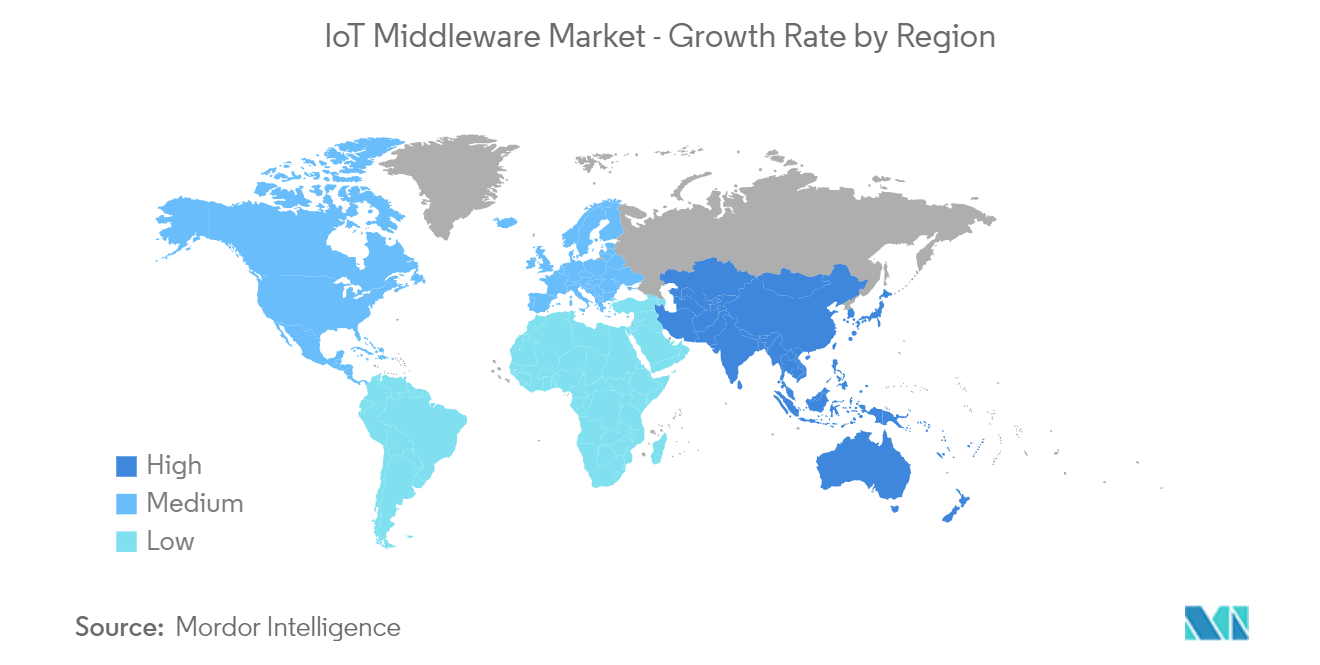

Es wird erwartet, dass die Region Nordamerika einen großen Marktanteil hält

- Es wird erwartet, dass Nordamerika aufgrund der wachsenden Rolle des IoT in den bedeutenden umsatzgenerierenden Endverbraucherbranchen der Region ein bedeutender Markt sein wird, angetrieben durch den Einsatz vernetzter Autos, Projekte für intelligente Energie, Hausautomation und einen Fokus auf Smart Herstellung. Die USA und Kanada sind die ersten Anwender von Technologien wie Big Data, IoT und Mobilität und schaffen erhebliche Wachstumschancen für den IoT-Middleware-Markt.

- Die Vereinigten Staaten stehen am Rande der vierten industriellen Revolution. Daten werden in großem Umfang für die Produktion genutzt und gleichzeitig in verschiedenste Fertigungssysteme entlang der Lieferkette integriert. Daher haben das Aufkommen der Informationstechnologie und die zunehmende Nutzung des IoT in einem breiten Spektrum von Fertigungs-, Industrie- und Automobilanwendungen der Durchführung von Geschäftsabläufen eine neue Dimension hinzugefügt.

- Hersteller in der Region verlassen sich auf IIoT-Plattformen für allgemeine Prozessoptimierung, Dashboards und Visualisierung sowie Zustandsüberwachung. KMU werden immer flexibler bei der Integration neuer Technologien in ihre bestehenden Systeme, während große Hersteller über riesige Budgets für die Digitalisierung verfügen.

- Ein weiterer wichtiger Treiber ist das vorherrschende Umfeld steigender Inputs, Arbeitskosten und der Konkurrenz durch große globale Hersteller, das voraussichtlich Investitionen in Technologien wie IoT anziehen wird, um wettbewerbsfähig zu bleiben und die Betriebsmargen aufrechtzuerhalten.

- Dieser Trend wird durch die Gründung der Advanced Manufacturing Partnership (AMP) 2.0 unterstützt, einer Initiative zur Schaffung von Universitäten in der Branche. Die Bundesregierung investiert in neue Technologien und intelligente Fertigungsinitiativen wie die Smart Manufacturing Leadership Coalition (SMLC), um die breite Einführung von Fertigungsintelligenz voranzutreiben und zu erleichtern. Es wird erwartet, dass solche Markttrends auch den Bedarf an IoT-Middleware-Lösungen auf dem Markt hervorheben werden.

PDF herunterladen