Indien Infrastruktur Sektor Marktgröße und -anteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Basisjahr für die Schätzung | 2024 |

| Prognosedatenzeitraum | 2025 - 2030 |

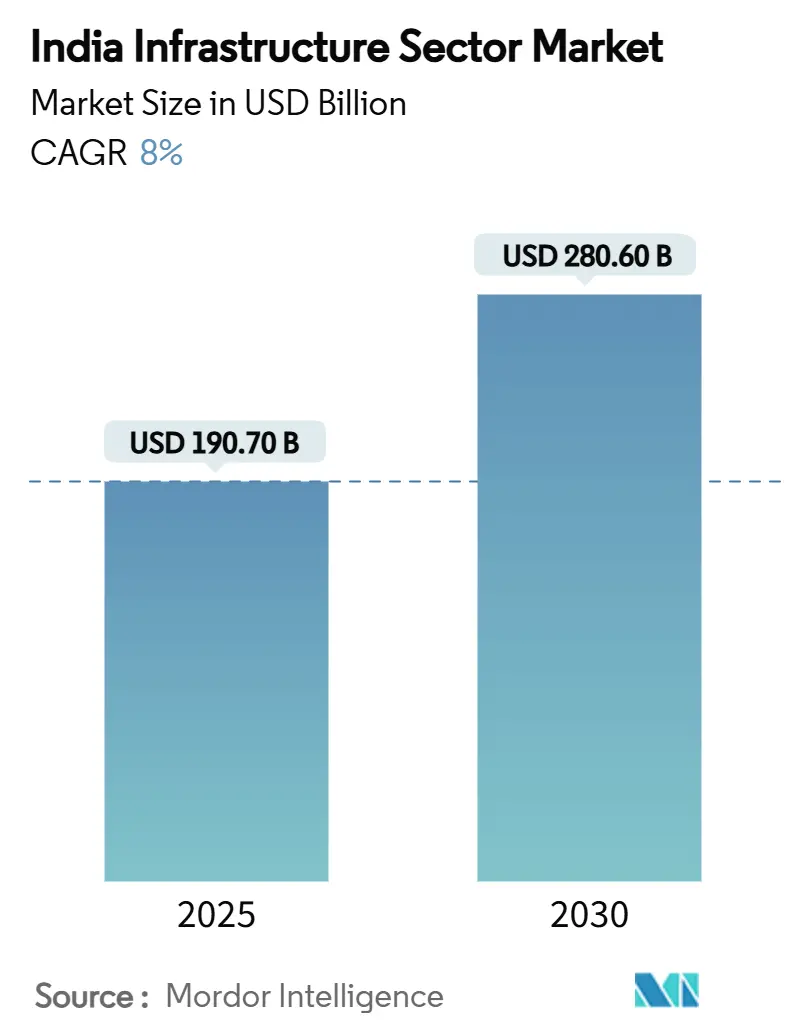

| Marktgröße (2025) | 190.70 Milliarden US-Dollar |

| Marktgröße (2030) | 280.60 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 8.00% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Indien Infrastruktur Sektor Marktanalyse von Mordor Intelligenz

Der Indien Infrastruktur Sektor Markt wird auf 190,7 Milliarden USD im Jahr 2025 bewertet und soll bis 2030 280,6 Milliarden USD erreichen, was einer CAGR von 8,0% entspricht. Die Dynamik ist In der National Infrastruktur Pipeline verankert, die Investitionen im Wert von 1,34 Billionen USD bis 2025 anstrebt, und im Unionshaushalt 2025-26, der die Kapitalausgaben bei 3,1% des BIP beibehält.[1]Ministry von Finanzen, "Economic Survey 2024-25" Robuste Ausgaben für Autobahnen, Schienenkorridore und städtischen Nahverkehr werden durch Großangelegte Versorgungsupgrades und schnell wachsende digitale Netzwerke ergänzt. Sich entwickelnde PPP-Modelle, tiefere kommunale Anleihenmärkte und sektorspezifische Reformen erweitern die Finanzierungsbasis, während Technologieadoption Projektzeitpläne und Lebenszykluskosten reduziert.

Wichtige Berichtsergebnisse

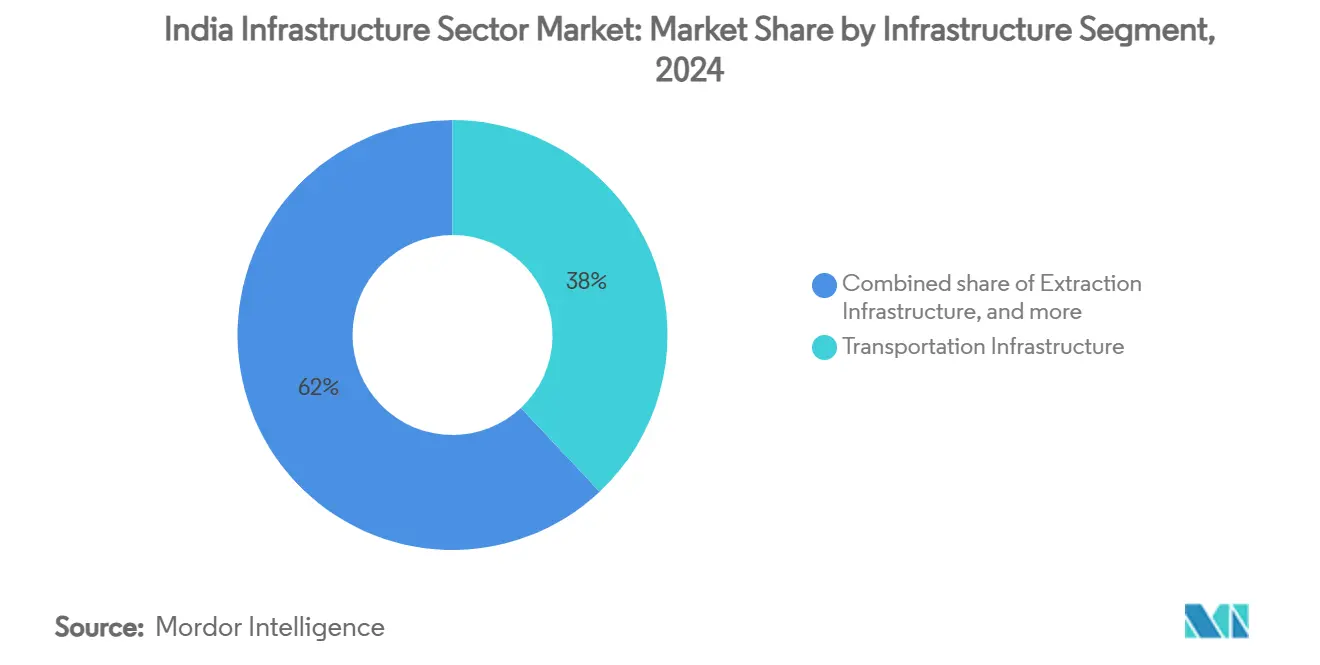

- Nach Infrastruktursegment führte die Verkehrsinfrastruktur mit einem 38%igen Anteil am Indien Infrastruktur Sektor Marktanteil im Jahr 2024; erneuerbare-reiche Korridore treiben das Segment mit einer 9,2%igen CAGR bis 2030 voran.

- Nach Bauart befehligte der Neubau 79% der Indien Infrastruktur Sektor Marktgröße im Jahr 2024, während die Renovierung mit einer 8,9%igen CAGR zwischen 2025-2030 voranschreitet.

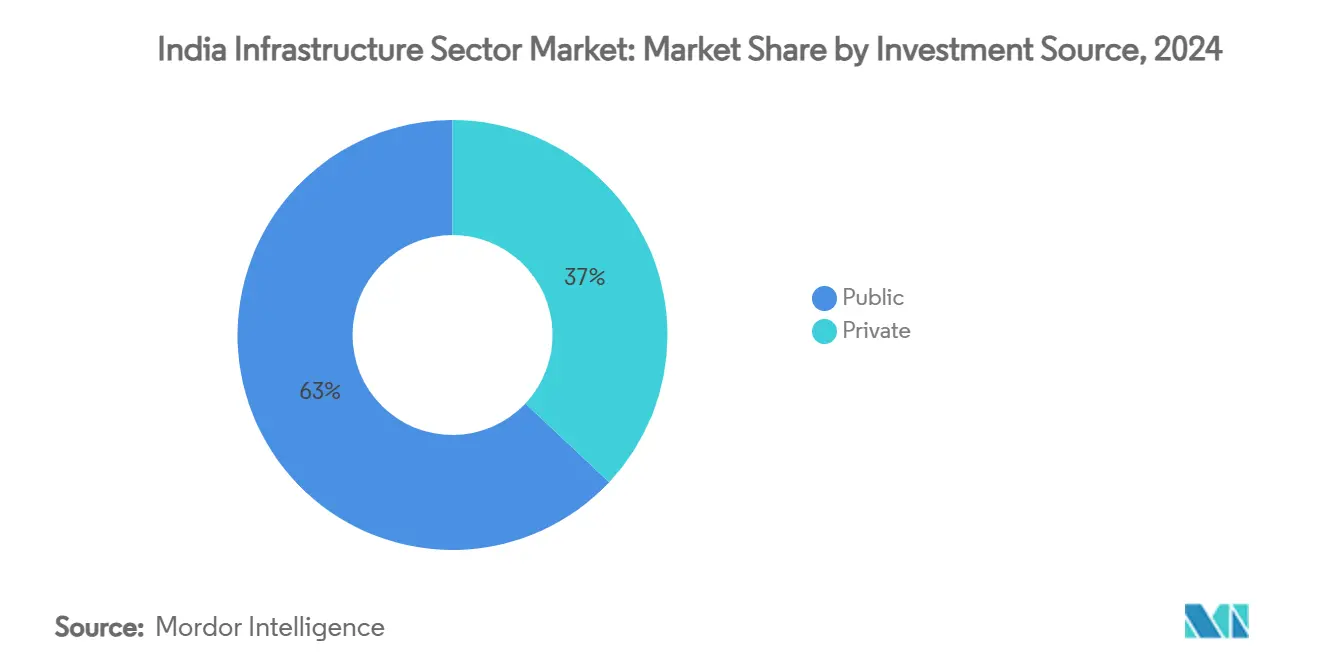

- Nach Investitionsquelle stellte die öffentliche Finanzierung 63% der Ausgaben im Jahr 2024 bereit, während privates Kapital die höchste prognostizierte CAGR von 9,7% bis 2030 verzeichnet.

- Nach Schlüsselstädten hielt die Mumbai Metropolitan Region 15% Umsatzanteil im Jahr 2024; Hyderabad wird mit einer 10,4%igen CAGR bis 2030 prognostiziert.

Indien Infrastruktur Sektor Markttrends und Einblicke

Treiber-Auswirkungsanalyse

| Treiber | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitrahmen |

|---|---|---|---|

| Schnelle Urbanisierung & schlau Städte Mission | +2.1% | Tier-2-Städte landesweit | Mittelfristig (2-4 Jahre) |

| Nationale Logistikpolitik | +1.8% | Große Industriekorridore | Langfristig (≥ 4 Jahre) |

| Erneuerbare Energiekorridore | +1.5% | Erneuerbare-reiche Bundesstaaten | Mittelfristig (2-4 Jahre) |

| 5 g-Einführung | +1.3% | Städtische und halbstädtische Gebiete | Kurzfristig (≤ 2 Jahre) |

| Dedizierte Frachtkorridore | +1.0% | Metro-zu-Metro-Verbindungen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Urbanisierung & Smart Cities Mission befeuert Kapitalausgaben in Tier-2-Städten

Die schlau Städte Mission gestaltet 100 städtische Zentren um und leitet 24,7 Milliarden USD In digital-bereite Straßen, Metro-Zubringer-Verbindungen und klimaresiliente öffentliche Räume. Tier-2-Städte wie Indore und Surat nutzen IoT-Verkehrssysteme, die Hauptverkehrszeit-Staus um 30% reduziert haben und einen 27%igen Anstieg der gewerblichen Immobilieninvestitionen im Jahr 2024 katalysieren. Integrierte Kommando- und Kontrollzentren verwalten live-Daten zu Versorgung, Sicherheit und Mobilität, verbessern die Ressourcenzuteilung und erhöhen Lebensfähigkeitsindizes, die privates Kapital anziehen.

Nationale Logistikpolitik beschleunigt multimodalen Frachtkorridoraufbau

Indiens Nationale Logistikpolitik (NLP) führt die Entwicklung multimodaler Frachtkorridore landesweit an. Mit dem Ziel, die Logistikkosten von den aktuellen 13-14% des BIP auf einstellige Werte zu senken, integriert die NLP nahtlos Schiene, Straße, Luft und Wasserwege In ein kohärentes Transportsystem. Zentral für diese Initiative sind die Dedizierten Frachtkorridore (DFCs), einschließlich des vollständig operativen östlich DFC und des teilweise aktiven Western DFC, die beide die Schienenfrachtkapazität und -geschwindigkeit stärken. Darüber hinaus werden unter dem Logistik Efficiency Enhancement Program (LEEP) mehrere-Modal Logistik Parks (MMLPs) entwickelt, um die Frachtbewegung zu modernisieren und erstklassige Einrichtungen für Lagerung, Handhabung und intermodale Transfers zu bieten. Diese Bemühungen werden weiter durch den PM Gati Shakti National Master Plan unterstützt, der synchronisierte Infrastrukturplanung und -ausführung über verschiedene Sektoren hinweg fördert. Zusammen gestalten diese Initiativen Indiens Logistikrahmen um, treiben wirtschaftliches Wachstum voran und stärken die Nation'S Stellung im globalen Handel.

Investitionen in erneuerbare Energiekorridore treiben netzweite Übertragung EPC-Aufträge voran

Das Erreichen von 500 GW erneuerbarer Kapazität bis 2030 hängt von spezialisierten Hochspannungsverbindungen ab. Aufträge für hybride AC-DC-Leitungen und STATCOM-basierte Netzstabilitätssysteme haben die FY 2024-Einnahmen beim nationalen Übertragungsversorgungsunternehmen um 29,8% gesteigert. Grün-Corridor-Projekte transportieren Strom von windreichen Wüsten und Solargürteln zu Nachfragezentren, während der handelbare verlängerbar Energie Certificate-Mechanismus die Projektverfügbarkeit verbessert.

5G-Einführung katalysiert Glasfaser-Backhaul- und Turminfrastrukturerweiterung

Telekommunikationsbetreiber setzen dichte Glasfaser-Backhauls ein, die 5 g, schlau-City-Überwachung und Rand-KI-Anwendungen unterstützen. Über 15 globale Betreiber planen KI-fähige Rechenzentren In Indien während 2025, was Möglichkeiten für geteilte Leitungsführung und Turmaustausch erweitert. Zusammenarbeit zwischen Telkos, staatlichen Versorgungsunternehmen und Stadtbehörden reduziert Wegerecht-Verzögerungen und senkt Einführungskosten.

Beschränkungen-Auswirkungsanalyse

| Beschränkung | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitrahmen |

|---|---|---|---|

| Landerwerbsengpässe | −1.2% | Dichte Bundesstaaten landesweit | Langfristig (≥ 4 Jahre) |

| Langwierige regulatorische & Umweltgenehmigungen | −0.9% | Variiert nach Bundesstaat | Mittelfristig (2-4 Jahre) |

| Kosteninflation & Rohstoffvolatilität | −0.7% | Materialintensive Projekte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Landerwerbsengpässe

Sechsundzwanzig Prozent der zentralen Projekte erleben mehrjährige Verzögerungen aufgrund fragmentierter Aufzeichnungen und Entschädigungsstreitigkeiten.[3]Economic Times, "Slow land Erwerb, clearances delay Infrastruktur plans" Lineare Anlagen wie Autobahnen sehen 78% der Projekte Zeitpläne überschreiten, weil Parzellen belastet bleiben. Digitalisierte Katasterkartierung und beschleunigte Tribunale verbessern die Transparenz, doch systemische Reformen In Bewertung und Zustimmung bleiben kritisch.

Langwierige regulatorische und Umweltgenehmigungen

Genehmigungsprotokolle beinhalten sequenzielle Genehmigungen von Bundes-, Landes- und lokalen Behörden und sind für 22% der Projektverzögerungen verantwortlich. Wasserkraft- und Bergbauprojekte sind am stärksten betroffen, mit komplexen wildtierfreundlichen Designbestimmungen, die Überprüfungszyklen verlängern. Das PM Gati Shakti-Portal beherbergt jetzt gemeinsame Datenschichten, die darauf abzielen, diese Zeitrahmen zu verkürzen, obwohl die landesweite Adoption uneinheitlich ist.

Segmentanalyse

Nach Infrastruktursegment: Transport treibt multimodale Integration

Verkehrsinfrastruktur macht 38% der Indien Infrastruktur Sektor Marktgröße im Jahr 2024 aus und soll eine 9,2%ige CAGR bis 2030 verzeichnen. Autobahnkilometer überschritten 55.000 km, während 2.031 km neuer Schienenstrecke und 17 Paare halb-hochgeschwindigkeitszüge im FY 2024 In Betrieb gingen. Flaggschiffkorridore unter Bharatmala und Gati Shakti verschmelzen Straßen-, Schienen- und Binnenwasserstraßenplanung und verstärken die letzte Meile Konnektivität. Investitionen verbinden jetzt physische Anlagen mit digitaler Signaltechnik und integrierter Ticketausstellung, was Durchsatz und Sicherheit verbessert. Städtische Metro-Systeme In Delhi, Bengaluru und Nagpur setzen Bahnsteigbildschirme und regeneratives Bremsen ein, was den Energieverbrauch senkt. Wachsende multimodale Hubs fördern Privat Logistikparks, die Behälter direkt zu Fabriken transportieren. Die Expansion des Transportsegments schafft Spillover-Nachfrage für Brücken, Überführungen und Wartungsdepots und verankert verbündete Ingenieur- und Serviceanbieter im Indien Infrastruktur Sektor Markt.

Versorgungsunternehmen rangieren an zweiter Stelle, angetrieben durch Hinzufügungen von erneuerbaren Anlagen, schlau Grids und Stadtgaspipelines. Hybrid-Solar--Wind-Parks In Rajasthan und Gujarat verbinden sich durch ±800 kV HVDC-Verbindungen und liefern vorhersagbare Energie an Industriecluster. Wasserversorgungsupgrades umfassen Leckage-Erkennungssensoren und Überwachungssteuerungssysteme, die Nicht-Einnahme-Wasser eindämmen. Telekom-Glasfaser überlagert Große Autobahnen, ermöglicht gemeinsames Graben und senkt sowohl Kapitalkosten als auch Straßenschnittreparaturen. Sozialinfrastruktur beschleunigt sich, da KrankenhäBenutzer und Bildungscampusse vorgefertigte Modul einsetzen, die Fertigstellungszyklen verkürzen. Förderanlagen profitieren von einem Wechsel zu umsatzteilenden Bedingungen unter dem Oilfield (Regulatory Und Entwicklung) Amendment Bill vom März 2025, was Investitionen In marginale Blöcke und Tiefwasserfelder anregt.

Notiz: Segmentanteile aller einzelnen Segmente verfügbar beim Berichtskauf

Nach Bauart: Renovierung gewinnt an Dynamik

Neubau hielt 79% des Indien Infrastruktur Sektor Marktanteils im Jahr 2024, was Indiens Infrastrukturlücke und Bevölkerungswachstum widerspiegelt. Hochgeschwindigkeits-Schienenbrücken, Greenfield-Flughäfen und 24×7-Wasserversorgungsnetze dominieren die Pipeline. Vorgefertigte Gebäude im Wert von 2,2 Milliarden USD werden In Lagerhaltung und Industriehallen eingesetzt und reduzieren Errichtungszeiten um fast die Hälfte. digital-Zwilling-Plattformen ermöglichen es Ingenieuren, Konflikte vor dem Spatenstich zu erkennen und verbessern die Ausführung beim ersten Mal richtig.

Renovierung, obwohl kleiner, steigt mit einer 8,9%igen CAGR, da Eigentümer Energienachrüstungen und Kapazitätserweiterungen verfolgen. Übertragungsversorgungsunternehmen rüsten bestehende Leitungen mit Hochtemperaturleitern um, um die Kapazität zu verdoppeln, ohne neue Wegerechte. Autobahnbetreiber setzen dauerhafte Fahrbahnüberzüge ein, die Lebenszykluswartungskosten senken. Eisenbahnen rüsten Signaltechnik auf europäisch Zug Kontrolle System Ebene-2 um und steigern Liniengeschwindigkeit auf Legacy-Strecken. Gemeinden rüsten öffentliche Gebäude mit effizienten Kühlern und LEDs nach, die sich In vier bis sechs Jahren amortisieren und Günstige grüne Finanzierung erschließen.

Nach Investitionsquelle: Privates Kapital beschleunigt Wachstum

Öffentliche Agenturen stellten 63% der Investitionen im Jahr 2024 bereit, wobei der Unionshaushalt 135 Milliarden USD für Kapitalausgaben zuteilte und ein Fünftel an Wohnungsbau und ländliche Entwicklung lenkte. Staatsunterstützte Einheiten geben Anleihen aus, die Pensionsfonds anziehen, die vorhersagbare Cashflows suchen. Multilaterale Banken kofinanzieren weiterhin Metro- und Bewässerungsprojekte und bieten verlängerte Schonfristn.

Privates Kapital, das mit 9,7%iger CAGR expandiert, wird zunehmend über PPPs kanalisiert. Der Indien Infrastruktur Projekt Entwicklung Fund hat 31 Vorschläge im Wert von 7,7 Millionen USD In Viability Gap Grants freigegeben, was einen reifenden Risikoteilungsrahmen signalisiert. InvITs besitzen operative Straßen und Stromleitungen und recyceln Entwicklerkapital In Neubauten. Versicherungsunternehmen und globale Infrastrukturfonds verankern USD-verknüpfte Trust-Einheiten und mindern Währungsrisiken. Stufen-Tor-Beschaffung und Modell-Konzessionsverträge haben Angebotserstellungskosten reduziert und den privaten Appetit auf Solarparks, Stadtbusflotten und Seilbahnen erhöht.

Geografieanalyse

Der westliche Küstengürtel, verankert durch Mumbai, kontrolliert den größten Anteil des Indien Infrastruktur Sektor Marktes. Hochkapazitäts-Meeresverbindungen, Trans-Hafen-Brücken und ein internationaler Flughafen, der 60 Millionen Passagiere jährlich abfertigen kann, untermauern die Ambitionen der Region, eine 1-Billion-USD-Staatswirtschaft zu werden. Kapitalausgaben von 4,8 Milliarden USD für FY 2025-26 allokieren 87% für Metro- und Arterienstraßenprojekte, während ein 161 km Ring-Straßen-Masterplan mit einem Budget von 7,0 Milliarden USD Vorstadtstaus lindern und neue Industriezonen öffnen wird.

Südzentral-Indien, angeführt von Hyderabad, ist die am schnellsten wachsende Geografie. Investitionen übersteigen 0,8 Milliarden USD für höhengetrennte Korridore, ergänzt durch strategische Bus-Prioritätsspuren. Der Bürobestand der Stadt trägt wesentlich zum nationalen 853 Millionen Quadratfuß-Inventar bei und zieht multinationale Ingenieur- und Fintech-Mieter an. Upgrades zu äußeren Ringstraßen und multimodalen Logistikparks reduzieren Frachttransitzeiten zu Häfen an der Ostküste.

Nördliche und Südliche Wachstumsmotoren fügen Tiefe hinzu. Delhi NCR beschleunigt die 82 km Delhi-Meerut-Schnellbahnverbindung, fällig bis Mitte 2025, halbiert Pendelzeiten und schrumpft Fahrzeugemissionen. Bengaluru führt Flexibel Arbeitsplatznutzung und tech-getriebene kommunale Dienstleistungen an. Punus Metro Linie 3 zeigt ein PPP-Modell, das auf einem internationalen Forum für nachhaltige Mobilität anerkannt wurde. Über Tier-1-Metros hinaus erweitern ländliche Straßen-, Bewässerungs- und Trinkwasserprogramme die Inklusion und stellen sicher, dass das Indien Infrastruktur Sektor Marktwachstum geografisch breit angelegt ist.

Wettbewerbslandschaft

Der Indian Infrastruktur Sektor ist fragmentiert. Larsen & Toubro sicherte sich 17,2 Milliarden USD In neuen Aufträgen während FY 2024, ein Sprung von 21,7%, und integriert erneuerbare Energien und Rechenzentrumsbauten In sein Portfolio.[2]Larsen & Toubro, "integriert Annual Bericht 2023-24" Das Unternehmen diversifiziert nicht nur sein Portfolio mit erneuerbaren Energien und Rechenzentren-Projekten, sondern machte auch Schlagzeilen mit einem 15%igen Kapitalanteil an einem Wolke-Berechnung-Anbieter, was die verschmelzenden Bereiche digitaler und physischer Infrastruktur unterstreicht. Tata Projects nutzt die Kraft der KI und setzt Projektkontrolltürme an 200 Standorten ein, verbessert die Ausführungsvisibilität und reduziert Nacharbeit und Kostenüberschreitungen.

Das Unternehmen erweitert auch seine EPC (Maschinenbau, Procurement, Und Konstruktion) Reichweite In städtischen Verkehr und industrielle Wassersysteme. Hindustan Konstruktion Company (HCC) nutzt seine technische Kompetenz In Wasserkraft- und Tunnelprojekten und setzt strategische Anlagenmonetisierung ein, um Schulden geschickt zu verwalten und selektive Skalierung zu verfolgen. Da Megaprojekte die Kapazität einzelner Bilanzen übersteigen, wird Konsortiumsbieten zur Norm. Ein Gelenk Venture, das internationale Expertise mit einheimischen Einblicken mischt, sicherte sich ein mehrere-Terminal-Flughafenpaket und zeigte die Kraft von Ingenieurstiefe und lokaler Stakeholder-Ausrichtung. Straßenentwickler übernehmen vertikale Integration und sichern sich Steinbruchrechte und Asphaltwerke als Puffer gegen Inputinflation.

Währenddessen intensivieren mittelgroße regionale Auftragnehmer, die ihr lokales regulatorisches und Arbeitswissen kapitalisieren, den Wettbewerb um Verträge In Tier-2-Städten, insbesondere für Pakete unter 200 Millionen USD. Neue Möglichkeiten zeigen sich In klimaresilienter Entwässerung, Abfall-zu-Energie-Systemen und Rand-Compute-Rechenzentren. Entwickler innovieren mit hybrider Finanzierung und verschmelzen grüne Anleihen mit Kohlenstoffkredit-Einnahmen. In der Beschaffung setzt die Adoption von Blockchain-Materialpässen einige auseinander. Darüber hinaus versprechen erwartete sektorübergreifende Kooperationen zwischen Telekommunikations- und Versorgungsunternehmen, die Infrastrukturlandschaft In Indien zu stärken.

Indien Infrastruktur Sektor Industrieführer

-

Larsen & Toubro Ltd

-

Tata Projects Ltd

-

Hindustan Konstruktion Company Ltd

-

NCC Ltd

-

Shapoorji Pallonji Maschinenbau & Konstruktion

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Industrieentwicklungen

- Mai 2025: MMRDA sicherte sich eine Rekordinvestition von 12 Milliarden USD von Brookfield für Mumbais Infrastrukturentwicklung und beschleunigte Metro-Erweiterungen und Küstenkonnektivität.

- April 2025: HUDCO unterzeichnete ein Memorandum mit MMRDA zur Finanzierung von 18 Milliarden USD In Transport-, Wohnungsbau- und Stadtprojekten innerhalb der Mumbai Metropolitan Region.

- April 2025: MMRDA enthüllte einen 47 Milliarden USD Fünfjahres-Umgestaltungsplan zur Hebung der wirtschaftlichen Leistung der Region auf 300 Milliarden USD bis 2030.

- Februar 2025: IFC investierte 98 Millionen USD In Indiens erste nachhaltigkeitsverknüpfte Straßenanleihe zur Unterstützung des Erwerbs einer strategischen Autobahn zwischen Chennai und Hyderabad.

Indien Infrastruktur Sektor Marktberichtsumfang

Infrastruktur ist das Rückgrat des nationalen und internationalen Handels sowie der industriellen und landwirtschaftlichen Produktion. Es ist das fundamentale organisatorische und physische Framework, das notwendig ist, um ein Unternehmen erfolgreich zu betreiben. Der Infrastruktursektor konzentriert sich auf wichtige Infrastruktursektoren wie Energie, Straßen und Brücken, Dämme und städtische Infrastruktur.

Der indische Infrastrukturmarkt ist nach Infrastruktursegment (Sozialinfrastruktur, Verkehrsinfrastruktur, Förderinfrastruktur, Fertigungsinfrastruktur und Versorgungsinfrastruktur) und nach Schlüsselbundesstaaten (Maharashtra, Karnataka, Delhi, Telangana und andere Bundesstaaten) segmentiert. Der Bericht bietet Marktgröße und Prognosewerte (USD) für alle oben genannten Segmente.

| Verkehrsinfrastruktur |

| Versorgungsinfrastruktur |

| Sozialinfrastruktur |

| Förderinfrastruktur |

| Neubau |

| Renovierung |

| Öffentlich |

| Privat |

| Mumbai Metropolitan Region |

| Delhi NCR |

| Pune |

| Bengaluru |

| Hyderabad |

| Chennai |

| Kolkata |

| Ahmedabad |

| Rest von Indien |

| Nach Infrastruktursegment | Verkehrsinfrastruktur |

| Versorgungsinfrastruktur | |

| Sozialinfrastruktur | |

| Förderinfrastruktur | |

| Nach Bauart | Neubau |

| Renovierung | |

| Nach Investitionsquelle | Öffentlich |

| Privat | |

| Nach Schlüsselstädten | Mumbai Metropolitan Region |

| Delhi NCR | |

| Pune | |

| Bengaluru | |

| Hyderabad | |

| Chennai | |

| Kolkata | |

| Ahmedabad | |

| Rest von Indien |

Schlüsselfragen beantwortet im Bericht

Was ist der aktuelle Wert des Indien Infrastruktur Sektor Marktes?

Der Indien Infrastruktur Sektor Markt steht bei 190,7 Milliarden USD im Jahr 2025.

Wie schnell wird erwartet, dass der Indien Infrastruktur Sektor Markt wächst?

Der Markt wird voraussichtlich mit einer 8,0%igen CAGR expandieren und bis 2030 280,6 Milliarden USD erreichen.

Welches Segment hat den höchsten Indien Infrastruktur Sektor Marktanteil?

Verkehrsinfrastruktur hält den größten Anteil mit 38% der 2024-Einnahmen.

Welche Stadt ist der am schnellsten wachsende Infrastrukturmarkt In Indien?

Hyderabad wird voraussichtlich eine 10,4%ige CAGR zwischen 2025 und 2030 verzeichnen.

Was sind die hauptsächlichen Herausforderungen für Infrastrukturprojekte?

Landerwerbs-Verzögerungen, langwierige regulatorische Genehmigungen und Rohstoffkostenvolatilität sind die führenden Hürden.

Wie bedeutend sind Privat Investitionen In der Indien Infrastruktur Sektor Industrie?

Der Anteil privaten Kapitals steigt und wird voraussichtlich mit 9,7%iger CAGR wachsen, unterstützt durch PPP-Rahmen und innovative Finanzierungsvehikel.

Seite zuletzt aktualisiert am: