Marktgröße für indischen Harnstoff

|

|

Studienzeitraum | 2016 - 2030 |

|

|

Marktgröße (2024) | USD 12.5 Billion |

|

|

Marktgröße (2030) | USD 19.67 Billion |

|

|

Größter Anteil nach Kulturtyp | Feldfrüchte |

|

|

CAGR (2024 - 2030) | 7.85 % |

|

|

Am schnellsten wachsend nach Pflanzentyp | Gartenbau-Kulturen |

|

|

Marktkonzentration | Hoch |

Hauptakteure |

||

|

|

||

|

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert |

Indien Harnstoff-Marktanalyse

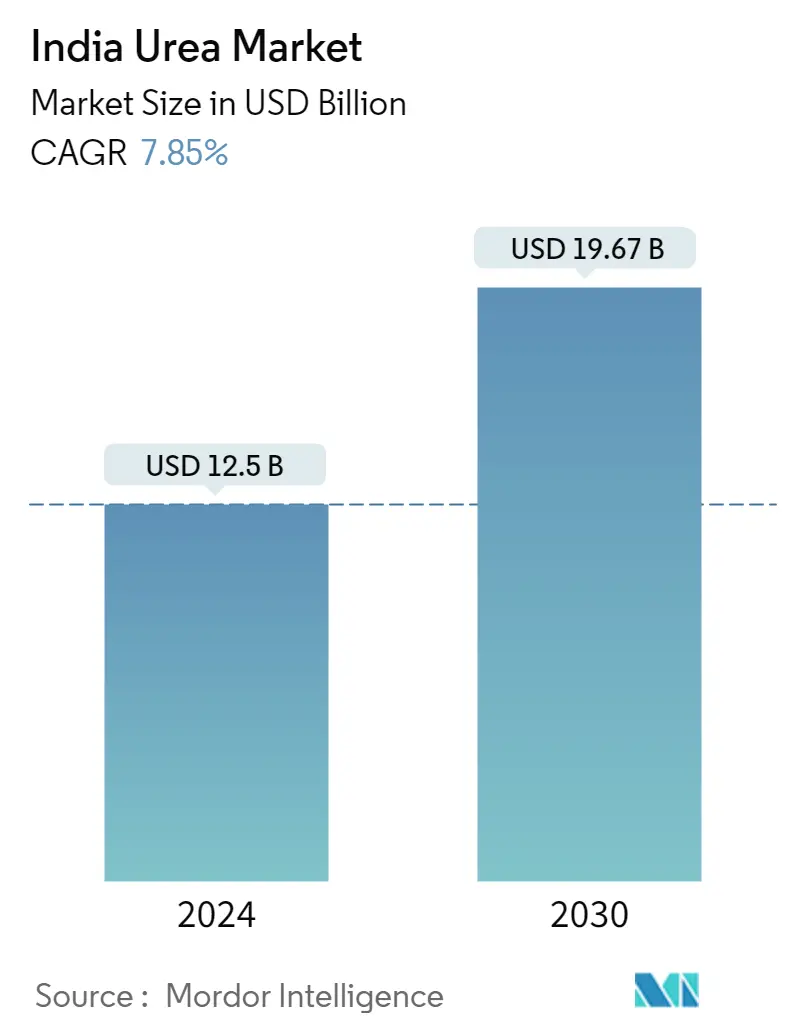

Die Größe des indischen Harnstoffmarktes wird im Jahr 2024 auf 12,5 Mrd. USD geschätzt und wird bis 2030 voraussichtlich 19,67 Mrd. USD erreichen und im Prognosezeitraum (2024-2030) mit einer CAGR von 7,85 % wachsen.

- Largest By Type - Straight Konventioneller Harnstoff ist der am meisten verbrauchte Dünger in Indien, da Stickstoff der ertragsbegrenzendste Nährstoff für das Pflanzenwachstum ist und die Landwirte stark an seine Verwendung angepasst sind.

- Largest by Coating Type - Polymer Coated Die polymerbeschichteten Düngemittel setzen die Nährstoffe länger frei und verringern die Auswaschungsverluste von Düngemitteln im Boden und verringern auch die Ausbringungsmenge.

- Largest By Crop Type - Feldfrüchte: Die Dominanz von Feldfrüchten auf dem Düngemittelmarkt ist hauptsächlich auf die große Anbaufläche des Landes zurückzuführen. Sie machen mehr als 95 % der gesamten Anbaufläche aus.

Feldfrüchte sind das größte Segment nach Pflanzentyp.

- In Indien machen allein Feldfrüchte etwa 94,9 % des gesamten Harnstoffdüngermarktes aus, der im Jahr 2021 auf 11,30 Mrd. USD geschätzt wird.

- Feldfrüchte verbrauchten im Jahr 2021 aufgrund ihrer geringen Kosten und der weit verbreiteten Verfügbarkeit im Land etwa 98,0 % der konventionellen Harnstoffdünger. Bei Feldfrüchten gibt es jedoch aufgrund ihrer Effizienz einen zunehmenden Trend zur Einführung von Spezialharnstoffdüngern.

- Gartenbaukulturen machen etwa 5,5 Prozent des gesamten Harnstoffdüngermarktes aus, der im Jahr 2021 auf 657,1 Millionen US-Dollar geschätzt wird. Indien ist der zweitgrößte Produzent von Obst und Gemüse der Welt, und das Land steht bei Banane, Mango, Zitrone, Papaya und Okra an erster Stelle.

- Seit den letzten Jahrzehnten sind die Stickstoffausbringungsraten gestiegen und die Effizienz der Stickstoffnutzung gesunken. Es wird geschätzt, dass sich der Düngemittelverbrauch in Indien bis 2050 verdoppeln könnte, und es besteht ein dringender Bedarf, die Effizienz des Düngemitteleinsatzes im Land zu verbessern. Die Düngemittel mit kontrollierter Freisetzung können die Effizienz des Düngemitteleinsatzes verbessern und die Düngemittelverschmutzung verringern, insbesondere im Gartenbau.

- In der indischen Rasen- und Zierpflanzenindustrie war die Blumenzucht in den letzten Jahren eine der wachsenden Branchen. In den Jahren 2020-21 exportierte das Land 15,6 Tausend Tonnen Zierpflanzenprodukte im Gesamtwert von 7,8 Millionen US-Dollar in die Welt. Düngemittel mit kontrollierter Freisetzung haben ein großes Potenzial, diese Branche zu durchdringen, indem sie verschiedene Freisetzungsmuster entwickeln, die für die Blumenzucht geeignet sind. Rasen und Zierpflanzen machen etwa 0,11 % des gesamten Harnstoffdüngermarktes aus, der im Jahr 2021 auf 13,6 Mio. USD geschätzt wird.

Überblick über die indische Harnstoffindustrie

Der indische Harnstoffmarkt ist fragmentiert, wobei die fünf größten Unternehmen 3,51 % ausmachen. Die Hauptakteure auf diesem Markt sind Chambal Fertilizers & Chemicals Ltd, Coromandel International Ltd., Gujarat Narmada Valley Fertilizers & Chemicals Ltd, Indian Farmers Fertiliser Cooperative Limited und National Fertilizers Ltd (alphabetisch sortiert).

Indien Harnstoff-Marktführer

Chambal Fertilizers & Chemicals Ltd

Coromandel International Ltd.

Gujarat Narmada Valley Fertilizers & Chemicals Ltd

Indian Farmers Fertiliser Cooperative Limited

National Fertilizers Ltd

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Indien Harnstoff-Marktnachrichten

- Februar 2020 AquaGT, ein Partner der Indian Farmers Fertilizer Cooperative Limited, hat sich unter dem Markennamen IFFCO Urban Gardens in den Bereich Urban Gardening vorgewagt, indem es eine spezialisierte Urban Gardening-Produktpalette eingeführt hat, die auch Harnstoffdünger umfasst, um die urbanen Enthusiasten mit nützlichen, effektiven und einfach zu bedienenden Produkten zu unterstützen.

- November 2019 IFFCO bringt seine auf Nanotechnologie basierenden Produkte Nanostickstoff, Nanozink und Nanokupfer für Feldversuche auf den Markt, um den Einsatz chemischer Düngemittel zu senken und das Einkommen der Landwirte zu steigern.

- Januar 2018 Yara hat die Harnstoffanlage von Tata Chemicals mit einer Jahresproduktion von 0,7 Millionen Tonnen Ammoniak und 1,2 Millionen Tonnen Harnstoff in Indien übernommen und damit einen bedeutenden Schritt nach vorne für seine Wachstumsambitionen in Indien gemacht.

India Urea Market Report - Inhaltsverzeichnis

1. ZUSAMMENFASSUNG UND WICHTIGSTE ERGEBNISSE

2. ANGEBOTE BERICHTEN

3. EINFÜHRUNG

3.1. Studienannahmen und Marktdefinition

3.2. Umfang der Studie

3.3. Forschungsmethodik

4. WICHTIGE BRANCHENTRENDS

4.1. Anbaufläche der wichtigsten Anbauarten

4.2. Durchschnittliche Nährstoffanwendungsraten

4.3. Gesetzlicher Rahmen

4.4. Analyse der Wertschöpfungskette und Vertriebskanäle

5. MARKTSEGMENTIERUNG

5.1. Spezialtyp

5.1.1. CNI

5.1.1.1. Polymerbeschichtet

5.1.1.2. Polymer-Schwefel-beschichtet

5.1.1.3. Andere

5.1.2. SRF

5.2. Pflanzenart

5.2.1. Feldfrüchte

5.2.2. Gartenbaukulturen

5.2.3. Rasen & Zierpflanzen

5.3. Bilden

5.3.1. Konventionell

5.3.2. Spezialität

6. WETTBEWERBSLANDSCHAFT

6.1. Wichtige strategische Schritte

6.2. Marktanteilsanalyse

6.3. Unternehmenslandschaft

6.4. Firmenprofile

6.4.1. Chambal Fertilizers & Chemicals Ltd

6.4.2. Coromandel International Ltd.

6.4.3. Gujarat Narmada Valley Fertilizers & Chemicals Ltd

6.4.4. Indian Farmers Fertiliser Cooperative Limited

6.4.5. Mangalore Chemicals & Fertilizers Ltd.

6.4.6. National Fertilizers Ltd

6.4.7. Yara Fertilisers India Pvt. Ltd.

6.4.8. Zuari Agro Chemicals Ltd

7. WICHTIGE STRATEGISCHE FRAGEN FÜR CEOS VON DÜNGEMITTELHERSTELLERN

8. ANHANG

8.1. Globaler Überblick

8.1.1. Überblick

8.1.2. Porters Fünf-Kräfte-Modell

8.1.3. Globale Wertschöpfungskettenanalyse

8.1.4. Marktdynamik (DROs)

8.2. Quellen und Referenzen

8.3. Verzeichnis der Tabellen und Abbildungen

8.4. Primäre Erkenntnisse

8,5. Datenpaket

8.6. Glossar der Begriffe

Liste der Tabellen & Abbildungen

- Abbildung 1:

- MARKT INDIEN, WACHSTUMSRATE IM JAHRESVERGLEICH, 2016 - 2021

- Abbildung 2:

- MARKT INDIEN, WACHSTUMSRATE IM JAHRESVERGLEICH, 2016 - 2021

- Abbildung 3:

- INDIEN HARNSTOFFMARKT, VOLUMEN, METRISCHE TONNE, 2016 - 2028

- Abbildung 4:

- INDIEN HARNSTOFFMARKT, WERT, USD, 2016 - 2028

- Abbildung 5:

- HARNSTOFFMARKT IN INDIEN, NACH SPEZIALITÄTENTYP, VOLUMEN, METRISCHE TONNE, 2016 - 2028

- Abbildung 6:

- INDIEN HARNSTOFFMARKT, NACH SPEZIALITÄTENTYP, WERT, USD, 2016 - 2028

- Abbildung 7:

- INDIEN-HARNSTOFFMARKT, VOLUMENANTEIL (%), NACH SPEZIALITÄTENTYP, 2016 - 2028

- Abbildung 8:

- INDIEN-HARNSTOFFMARKT, WERTANTEIL (%), NACH SPEZIALITÄTENTYP, 2016 - 2028

- Abbildung 9:

- HARNSTOFFMARKT IN INDIEN, NACH BESCHICHTUNGSTYP, VOLUMEN, METRISCHE TONNE, 2016 - 2028

- Abbildung 10:

- INDIEN HARNSTOFFMARKT, NACH BESCHICHTUNGSTYP, WERT, USD, 2016 - 2028

- Abbildung 11:

- INDIEN-HARNSTOFFMARKT, VOLUMENANTEIL (%), NACH BESCHICHTUNGSTYP, 2016 - 2028

- Abbildung 12:

- INDIEN HARNSTOFFMARKT, WERTANTEIL (%), NACH BESCHICHTUNGSTYP, 2016 - 2028

- Abbildung 13:

- INDISCHER HARNSTOFFMARKT, NACH BESCHICHTUNGSTYP, POLYMERBESCHICHTET, METRISCHE TONNE, 2016 - 2028

- Abbildung 14:

- INDIEN-HARNSTOFFMARKT, NACH BESCHICHTUNGSTYP, POLYMERBESCHICHTET, USD, 2016 - 2028

- Abbildung 15:

- INDIEN HARNSTOFFMARKT, WERTANTEIL (%), NACH KULTURTYP, 2016 - 2028

- Abbildung 16:

- INDISCHER HARNSTOFFMARKT, NACH BESCHICHTUNGSTYP, POLYMER-SCHWEFEL-BESCHICHTET, METRISCHE TONNE, 2016 - 2028

- Abbildung 17:

- HARNSTOFFMARKT IN INDIEN, NACH BESCHICHTUNGSTYP, POLYMER-SCHWEFEL-BESCHICHTET, USD, 2016 - 2028

- Abbildung 18:

- INDIEN HARNSTOFFMARKT, WERTANTEIL (%), NACH KULTURTYP, 2016 - 2028

- Abbildung 19:

- INDIEN HARNSTOFFMARKT, NACH BESCHICHTUNGSTYP, SONSTIGE, METRISCHE TONNE, 2016 - 2028

- Abbildung 20:

- INDIEN HARNSTOFFMARKT, NACH BESCHICHTUNGSTYP, SONSTIGE, USD, 2016 - 2028

- Abbildung 21:

- INDIEN HARNSTOFFMARKT, WERTANTEIL (%), NACH KULTURTYP, 2016 - 2028

- Abbildung 22:

- INDIEN HARNSTOFFMARKT, NACH SPEZIALTYP, SRF, METRISCHE TONNE, 2016 - 2028

- Abbildung 23:

- INDISCHER HARNSTOFFMARKT, NACH SPEZIALITÄTENTYP, SRF, USD, 2016 - 2028

- Abbildung 24:

- INDIEN HARNSTOFFMARKT, WERTANTEIL (%), NACH KULTURTYP, 2016 - 2028

- Abbildung 25:

- HARNSTOFFMARKT IN INDIEN, NACH PFLANZENART, VOLUMEN, METRISCHE TONNE, 2016 - 2028

- Abbildung 26:

- HARNSTOFFMARKT IN INDIEN, NACH PFLANZENART, WERT, USD, 2016 - 2028

- Abbildung 27:

- INDIEN HARNSTOFFMARKT, VOLUMENANTEIL (%), NACH KULTURTYP, 2016 - 2028

- Abbildung 28:

- INDIEN HARNSTOFFMARKT, WERTANTEIL (%), NACH KULTURTYP, 2016 - 2028

- Abbildung 29:

- HARNSTOFFMARKT IN INDIEN, NACH KULTURTYP, FELDFRÜCHTE, METRISCHE TONNE, 2016 - 2028

- Abbildung 30:

- INDISCHER HARNSTOFFMARKT, NACH KULTURTYP, FELDFRÜCHTE, USD, 2016 - 2028

- Abbildung 31:

- INDIEN-HARNSTOFFMARKT, WERTANTEIL (%), NACH SPEZIALITÄTENTYP, 2016 - 2028

- Abbildung 32:

- HARNSTOFFMARKT IN INDIEN, NACH KULTURTYP, GARTENBAUKULTUREN, METRISCHE TONNEN, 2016 - 2028

- Abbildung 33:

- HARNSTOFFMARKT IN INDIEN, NACH KULTURTYP, GARTENBAUKULTUREN, USD, 2016 - 2028

- Abbildung 34:

- INDIEN-HARNSTOFFMARKT, WERTANTEIL (%), NACH SPEZIALITÄTENTYP, 2016 - 2028

- Abbildung 35:

- INDISCHER HARNSTOFFMARKT, NACH PFLANZENART, RASEN UND ZIERPFLANZEN, METRISCHE TONNE, 2016 - 2028

- Abbildung 36:

- INDISCHER HARNSTOFFMARKT, NACH KULTURTYP, RASEN UND ZIERPFLANZEN, USD, 2016 - 2028

- Abbildung 37:

- INDIEN-HARNSTOFFMARKT, WERTANTEIL (%), NACH SPEZIALITÄTENTYP, 2016 - 2028

- Abbildung 38:

- INDISCHER HARNSTOFFMARKT, NACH FORM, VOLUMEN, METRISCHE TONNE, 2016 - 2028

- Abbildung 39:

- INDIEN-HARNSTOFFMARKT, NACH FORM, WERT, USD, 2016 - 2028

- Abbildung 40:

- INDIEN-HARNSTOFFMARKT, VOLUMENANTEIL (%), NACH FORM, 2016 - 2028

- Abbildung 41:

- INDIEN-HARNSTOFFMARKT, WERTANTEIL (%), NACH FORM, 2016 - 2028

- Abbildung 42:

- INDIEN HARNSTOFFMARKT, NACH FORM, KONVENTIONELL, METRISCHE TONNE, 2016 - 2028

- Abbildung 43:

- INDIEN HARNSTOFFMARKT, NACH FORM, KONVENTIONELL, USD, 2016 - 2028

- Abbildung 44:

- INDIEN HARNSTOFFMARKT, WERTANTEIL (%), NACH KULTURTYP, 2016 - 2028

- Abbildung 45:

- INDIEN HARNSTOFFMARKT, NACH FORM, SPEZIALITÄT, METRISCHE TONNE, 2016 - 2028

- Abbildung 46:

- INDIEN HARNSTOFFMARKT, NACH FORM, SPEZIALITÄT, USD, 2016 - 2028

- Abbildung 47:

- INDIEN HARNSTOFFMARKT, WERTANTEIL (%), NACH KULTURTYP, 2016 - 2028

- Abbildung 48:

- INDIEN HARNSTOFFMARKT, AKTIVSTE UNTERNEHMEN, NACH ANZAHL DER STRATEGISCHEN SCHRITTE, 2018 - 2021

- Abbildung 49:

- INDIEN-HARNSTOFFMARKT, AM HÄUFIGSTEN ANGENOMMENE STRATEGIEN, 2018 - 2021

- Abbildung 50:

- MARKTANTEIL VON HARNSTOFF IN INDIEN (%), NACH HAUPTAKTEUREN, 2021

Segmentierung der indischen Harnstoffindustrie

CRF und SRF werden als Segmente nach Spezialtyp abgedeckt. Feldfrüchte, Gartenbaukulturen, Rasen und Zierpflanzen werden als Segmente nach Pflanzentyp abgedeckt. Konventionell, Spezialität werden als Segmente von Form abgedeckt.| Spezialtyp | |||||

| |||||

| SRF |

| Pflanzenart | |

| Feldfrüchte | |

| Gartenbaukulturen | |

| Rasen & Zierpflanzen |

| Bilden | |

| Konventionell | |

| Spezialität |

Marktdefinition

- Kommerzielles Saatgut - Für die Zwecke dieser Studie wurde nur kommerzielles Saatgut in den Anwendungsbereich aufgenommen. Nachbausaatgut, das nicht kommerziell gekennzeichnet ist, ist vom Geltungsbereich ausgenommen, auch wenn ein geringer Prozentsatz des Nachbausaatguts kommerziell unter Landwirten ausgetauscht wird. Der Anwendungsbereich schließt auch vegetativ vermehrte Pflanzen und Pflanzenteile aus, die kommerziell auf dem Markt verkauft werden dürfen.

- Anbaufläche - Bei der Berechnung der Anbaufläche für verschiedene Kulturen wurde die Bruttoanbaufläche berücksichtigt. Laut der Ernährungs- und Landwirtschaftsorganisation (FAO) umfasst dies auch die gesamte Fläche, die mit einer bestimmten Kultur über die Jahreszeiten hinweg angebaut wird.

- Saatgut-Ersatzrate - Die Saatgutersatzrate ist der Prozentsatz der ausgesäten Fläche an der Gesamtfläche der Pflanze, die in der Saison unter Verwendung von zertifiziertem/hochwertigem Saatgut außer dem vom Bauernhof angebauten Saatgut ausgesät wird.

- Geschützter Anbau - Der Bericht definiert geschützten Anbau als den Prozess des Anbaus von Pflanzen in einer kontrollierten Umgebung. Dazu gehören Gewächshäuser, Gewächshäuser, Hydrokultur, Aeroponik oder jedes andere Anbausystem, das die Pflanze vor abiotischem Stress schützt. Der Anbau im Freiland mit Kunststoffmulch ist jedoch von dieser Definition ausgenommen und fällt unter das Freiland.

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1 Identifizieren Sie die wichtigsten Variablen: Um eine robuste Prognosemethodik zu erstellen, werden die in Schritt 1 identifizierten Variablen und Faktoren mit verfügbaren historischen Marktzahlen verglichen. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 2 Erstellen Sie ein Marktmodell: Die Schätzungen der Marktgröße für die Prognosejahre sind nominal. Die Inflation ist kein Teil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird während des gesamten Prognosezeitraums für jedes Land konstant gehalten.

- Schritt 3 Validieren und abschließen: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analystenanrufe durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4 Forschungsergebnisse: Syndizierte Berichte, benutzerdefinierte Beratungsaufträge, Datenbanken und Abonnementplattformen