Größe des indischen Wohnungsbaumarktes

| Studienzeitraum | 2019 - 2029 |

| Basisjahr für die Schätzung | 2023 |

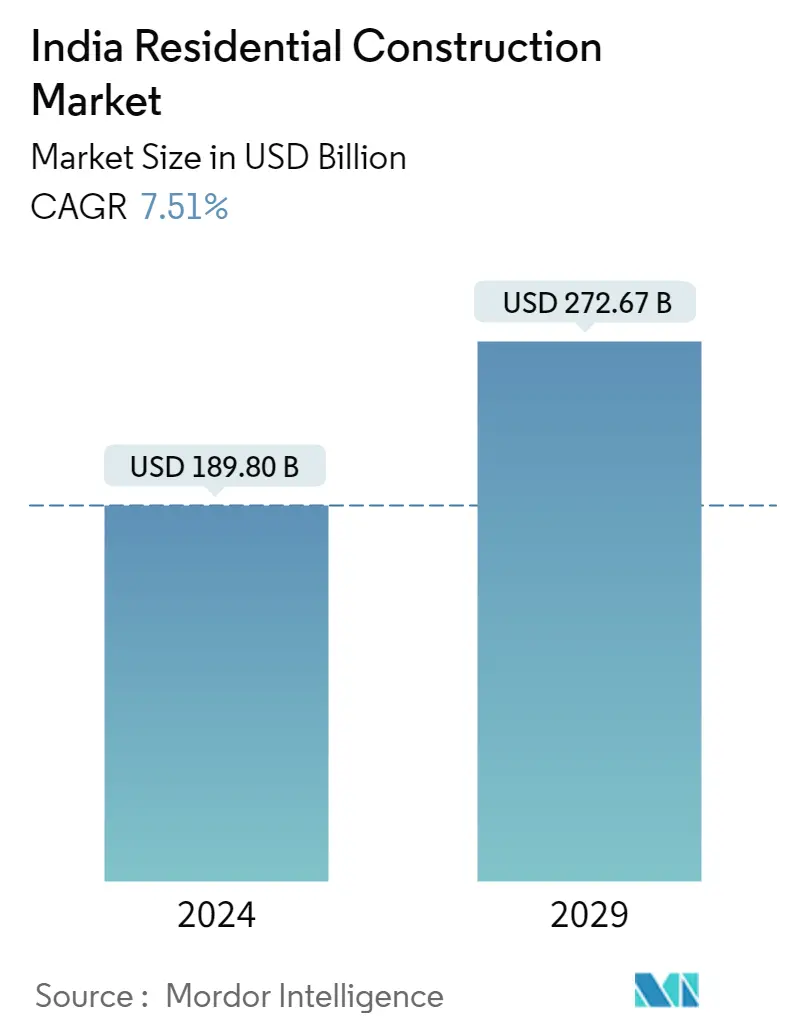

| Marktgröße (2024) | USD 189.80 Milliarden |

| Marktgröße (2029) | USD 272.67 Milliarden |

| CAGR(2024 - 2029) | 7.51 % |

| Marktkonzentration | Niedrig |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert |

Wie können wir helfen?

Marktanalyse für den indischen Wohnungsbau

Die Größe des indischen Wohnungsbaumarktes wird im Jahr 2024 auf 189,80 Mrd. USD geschätzt und wird bis 2029 voraussichtlich 272,67 Mrd. USD erreichen, was einer CAGR von 7,51 % im Prognosezeitraum (2024-2029) entspricht.

Die Rohstoffkosten in Indien stiegen, und seit der COVID-19-Pandemie stiegen die Kosten weiter an. Ein Grund für diesen Anstieg der Rohstoffkosten ist die Verknappung des Rohstoffangebots aufgrund der gestörten Lieferkette. Daneben wurden von den Landesregierungen mehrere Steuern auf diese Materialien eingeführt, die ebenfalls zu den steigenden Kosten beitragen. Die Knappheit an Baumaterialien erhöht die Kosten für den Gesamtbau, was das Wachstum des indischen Wohnungsbaumarktes voraussichtlich behindern wird.

Die im Juni 2015 gestartete Vorzeigeinitiative der Regierung, Pradhan Mantri Awas Yojana (Urban), zielte darauf ab, Wohnraum für alle in städtischen Gebieten bereitzustellen. Um den Markt für Klein- und Privatanleger zugänglicher zu machen, hat das Securities and Exchange Board of India den Mindestantragswert für Real Estate Investment Trusts (REITs) von 50.000 INR (611,14 USD) auf 10.000-15.000 INR (122,23-183,34 USD) gesenkt. Infolgedessen beschleunigte sich das Verkaufsvolumen von Eigenheimen in sieben indischen Großstädten im dritten Quartal 2021 im Vergleich zum Vorjahr um 113 %. Die Zuflüsse von Private-Equity-Investitionen in den indischen Immobiliensektor beliefen sich in der ersten Hälfte des GJ21-22 auf insgesamt 3,3 Milliarden US-Dollar. Die drei größten Städte, Mumbai (39 %), Delhi (19 %) und Bengaluru (19 %), zogen zusammen fast 77 % der Gesamtinvestitionen an.

Im Rahmen des Pradhan Mantri Awas Yojana genehmigte die indische Regierung im November 2021 den Bau von 3,61 Lakh-Häusern. Darüber hinaus wurden mit der Freigabe der neuen Wohneinheiten 1,14 Millionen Häuser für das Programm genehmigt. Es wird erwartet, dass das Programm der indischen Regierung für erschwinglichen Wohnraum das Wachstum des Wohnungsbausektors kurz- bis mittelfristig weiter unterstützen wird, was wiederum das Wachstum der indischen Wohnungsbauindustrie unterstützen wird. Es wird erwartet, dass die Zentralregierung in den nächsten vier bis acht Quartalen weitere Wohneinheiten im Rahmen des PMAY-Programms genehmigen wird.

Trends auf dem indischen Wohnungsbaumarkt

Der Bedarf an bezahlbarem Wohnraum treibt den Markt an

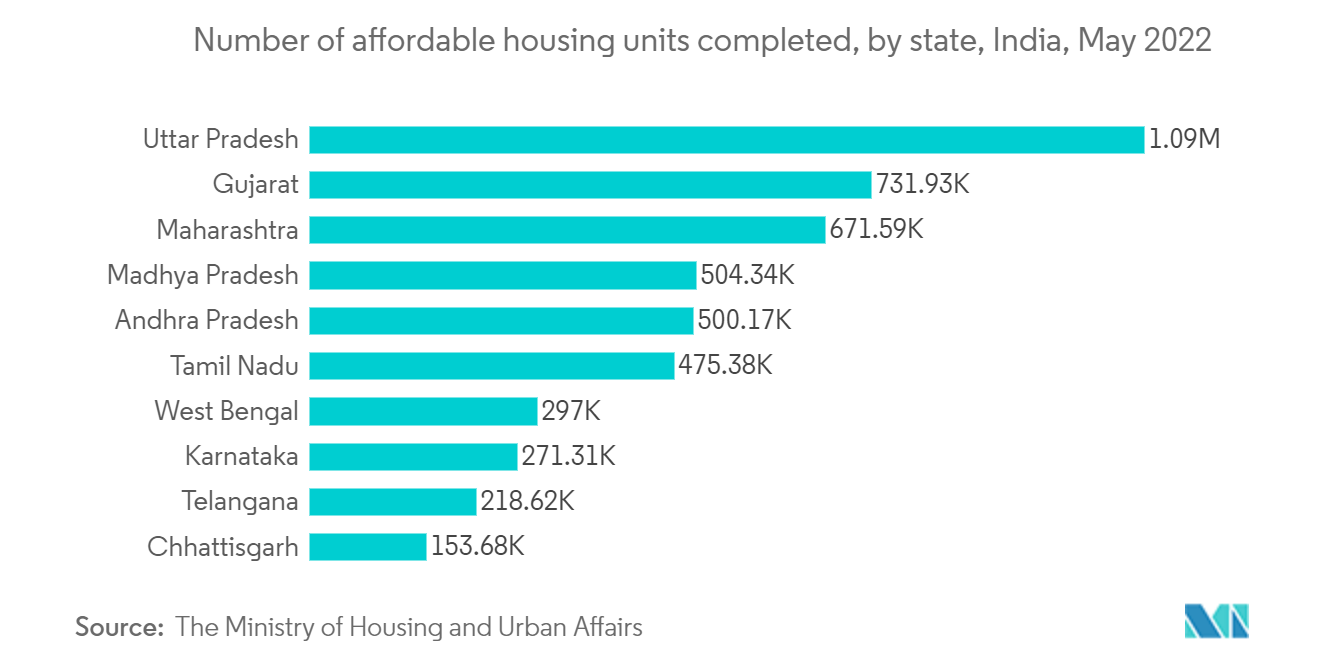

Die indischen Regierungen haben sich seit der Unabhängigkeit auf die Frage des bezahlbaren Wohnraums im Zusammenhang mit der Armutsbekämpfung konzentriert. Im Jahr 2015 kündigte die Regierung ein Wohnungsbauprogramm an, das darauf abzielte, jedem Inder ein sicheres Zuhause zu bieten. Darüber hinaus soll die Einführung von Immobilienregulierungsbehörden im Jahr 2017 die Transparenz im Markt erhöhen und die Rechte der Käufer stärken. Bis Mai 2022 wurden im nordindischen Bundesstaat Uttar Pradesh im Rahmen des Programms Housing for All (HFA) seit 2014 über eine Million Wohneinheiten fertiggestellt. Im Geschäftsjahr 2022 hat die indische Regierung 200 Milliarden indische Rupien (2,44 Milliarden US-Dollar) für Pradhan Mantri Awaas Yojana-Gramin bereitgestellt.

Der nationale Haushalt 2021, einschließlich 50.000 Mrd. INR (6111,43 Mrd. USD), die dem Ministerium für Wohnungsbau und Stadtentwicklung (MoHUA) zugewiesen wurden, und der Schaffung eines Fonds in Höhe von 3,5 Mrd. USD zur Unterstützung der Fertigstellung von ins Stocken geratenen Wohnungsbauprojekten sieht eine starke staatliche Unterstützung für den Wohnungssektor auf nationaler Ebene vor. In Indien, wo die Urbanisierung bis 2030 voraussichtlich von 33 % auf über 40 % der Bevölkerung ansteigen wird, wird laut Invest India ein Bedarf an 25 Millionen zusätzlichen mittleren und preiswerten Wohneinheiten bestehen. Im Jahr 2022 erreichte die Gesamtzahl der fertiggestellten Häuser in städtischen Gebieten Indiens im Rahmen des Pradhan Mantri Awas Yojana (PMAY, The Prime Minister's Housing Plan) 5,4 Millionen. Die Nachfrage nach Wohnraum für die arme Stadt liegt im Jahr 2020 bei rund 11 Millionen Wohnkomplexen.

Darüber hinaus hat die Branche von dem politischen Vorstoß profitiert, der zu Gesetzen wie der Real Estate Regulatory Authority (RERA), der Einführung von Real Estate Investment Trusts (REITs) und SWAMIH (Special Window for Completion of Construction of Affordable and Mid-Income Housing Projects) geführt hat. Es wird erwartet, dass die erhöhten Ausgaben des Staates und der Zentralregierung für Wohnprojekte das Branchenwachstum im Prognosezeitraum in der Nation weiter ankurbeln werden.

Steigende Investitionen in Wohnimmobilien treiben den Markt an

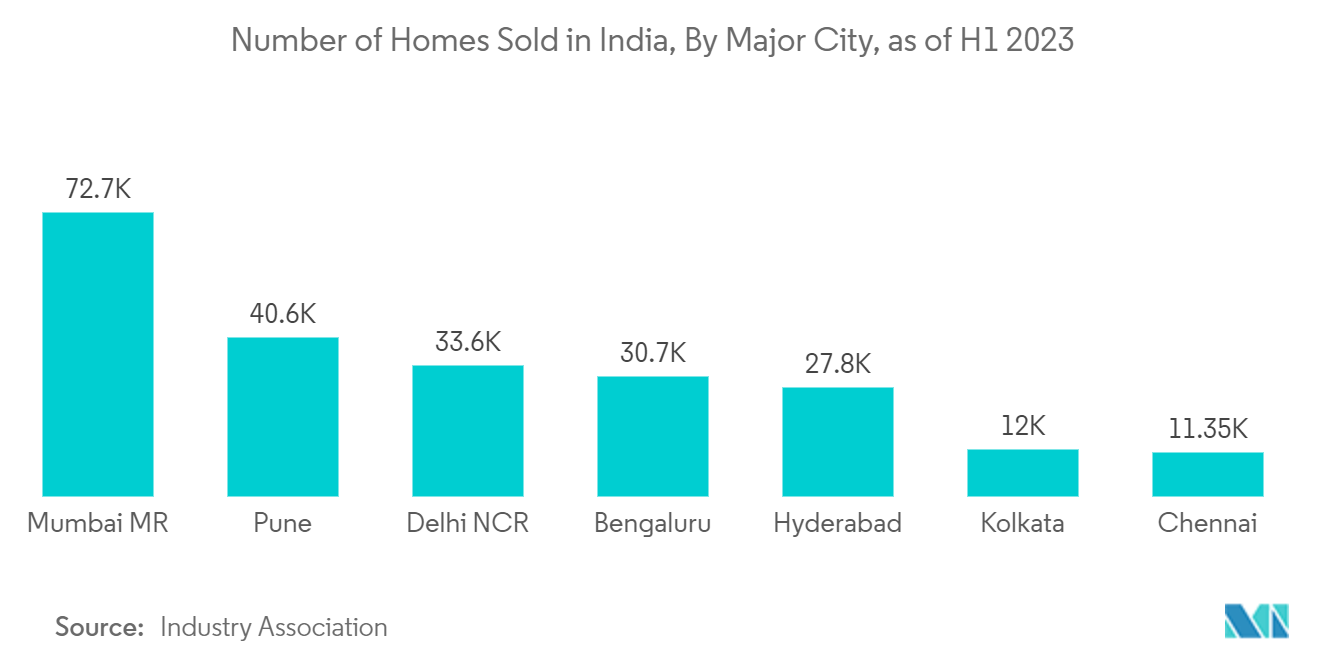

Indien hat enorme städtische Fortschritte erlebt. Es wird geschätzt, dass bis 2030 mehr als 400 Millionen Menschen in Städten in Indien leben werden. Die Nachfrage nach Wohnimmobilien wurde durch Indiens wachsende Stadtbevölkerung, steigende Haushaltseinkommen und jahrzehntelang niedrige Kreditzinsen angeheizt, die das Verkaufsvolumen erhöht haben. In der ersten Hälfte des Jahres 2022 wurden in Mumbai, Indiens anspruchsvollstem Wohnungsmarkt, rund 44 Tausend Wohneinheiten verkauft. In diesem Zeitraum wurden insgesamt 158.705 Wohnimmobilien verkauft.

Im Jahr 2021 wurden in ganz Indien über 232 Tausend Wohneinheiten auf den Wohnungsmarkt gebracht. Obwohl es im Land eine große Nachfrage nach Wohnraum gibt, waren die Wohnungseinführungen in den letzten Jahren auf einem vergleichsweise hohen Niveau. Darüber hinaus verzeichnete Hyderabad im Jahr 2021 einen Anstieg der Wohnungseinführungen auf dem indischen Wohnungsmarkt um 179 Prozent. Die Hauptstadtregion Delhi verzeichnete 110 Prozent mehr Starts als im Jahr 2020.

Die Metropolregion Mumbai verzeichnete im 1. Quartal 2022 die höchsten Wohnungsmarkteinführungen. Allein auf die Stadt entfielen 92 Prozent gegenüber dem Vorquartal und 126 Prozent gegenüber dem Vorjahr und im 1. Quartal 2022 wurden mehr als 28.000 neue Wohneinheiten in Betrieb genommen, gegenüber 12.000 im 1. Quartal 2021. Im ersten Quartal 2022 verzeichnete East Pune die höchste Anzahl neuer Wohneinheiten und machte 28 Prozent der gesamten Projektneustarts aus. Das indische Finanz- und Technologiezentrum Gurugram hat im 1. Quartal 2022 rund 3.800+ neue Wohneinheiten auf den Markt gebracht (mit einem vierteljährlichen Wachstum von 35 Prozent). Die Stadt besteht aus fünf Hauptzonen, darunter Golf Course Road, New Gurgaon, Central Gurgaon, Southern Peripheral Road und Dwarka Expressway.

Hyderabad ist einer der größten Beitragszahler und verzeichnete im letzten Quartal einen Anstieg der Zahl der Neueinführungen um 83 Prozent im Vergleich zum Vorjahr. Von allen Zonen der Stadt stellte West Hyderabad die höchste Anzahl von Häusern, die 52 Prozent der gesamten Starts in der Stadt ausmachten. Es folgte North Hyderabad, das etwa ein Drittel der gesamten neuen Projekte ausmachte, die im 1. Quartal 2022 in der Stadt gestartet wurden. Ostbengaluru verzeichnete mit 52 Prozent die höchste Anzahl neuer Wohnimmobilien, gefolgt von Nord-Bengaluru.

Überblick über die indische Wohnungsbauindustrie

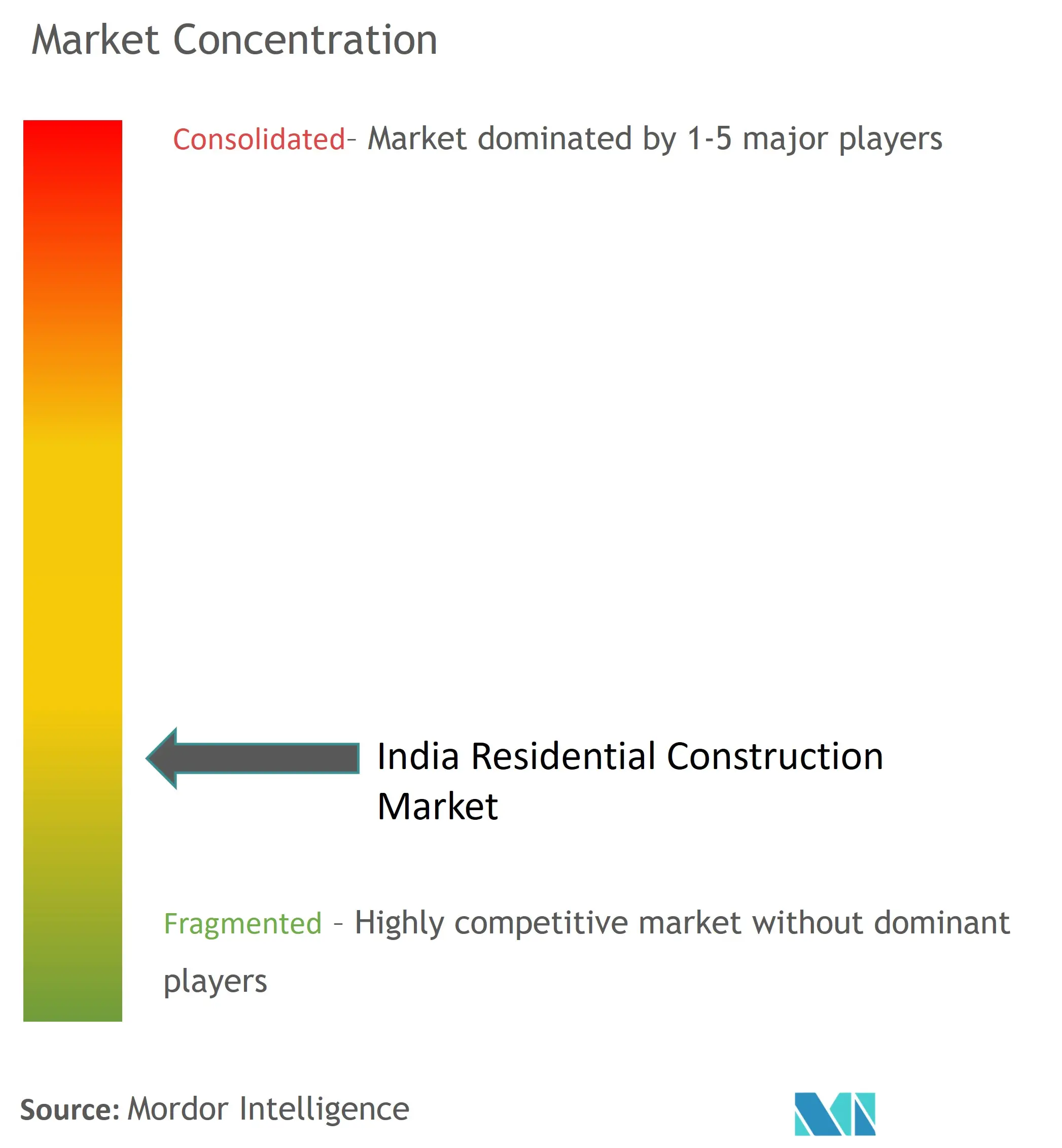

Der indische Wohnungsbaumarkt ist zunehmend wettbewerbsintensiv und fragmentiert, mit einer großen Anzahl lokaler und regionaler Akteure und einigen wenigen Global Playern. Zu den Hauptakteuren in Indien gehören Delhi Land Finance, Merlin Group, StepsStone Builders, Godrej Properties Limited, Prestige Group und viele andere. Die Hauptakteure erweitern ihre Projekte, um der steigenden Nachfrage der Endverbraucher gerecht zu werden. Zum Beispiel erwirbt Godrej Properties aufgrund der starken Nachfrage nach Wohnraum aggressiv Land für die zukünftige Entwicklung. Das Unternehmen hat in diesem Geschäftsjahr 2023 acht neue Projekte mit einem potenziellen Umsatz von 16.500 Mrd. INR (165 Mrd. USD) hinzugefügt.

In der Zwischenzeit erwarb Godrej Properties Ltd. im April 2022 ein 58 Hektar großes Grundstück in Nagpur, um ein Wohnprojekt zu entwickeln, das der steigenden Nachfrage nach Wohnraum gerecht wird. Darüber hinaus erwarb Godrej Properties im Dezember 2022 ein 18 Hektar großes Grundstück in Kandivali, Mumbai, für 750 Mrd. INR (91,67 Mrd. USD), um ein Luxuswohnprojekt zu entwickeln. Es wird erwartet, dass höhere Infrastrukturausgaben, neue Regierungsinitiativen zur Förderung von Investitionen und neue Projektankündigungen das Gesamtwachstum ankurbeln werden, was die Aufmerksamkeit von mehr Anlegern auf sich ziehen könnte.

Marktführer im indischen Wohnungsbau

-

Delhi Land & Finance

-

Merlin Group

-

StepsStone Builders

-

Godrej Properties Limited

-

Prestige Group

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktnachrichten zum indischen Wohnungsbau

Januar 2023 Godrej Properties Limited (ein indisches Immobilienunternehmen) erwarb ein 60 Hektar großes Grundstück in Chennai, um ein Wohnprojekt zu entwickeln, um das Geschäft angesichts der steigenden Nachfrage nach Wohnraum zu erweitern. Das vorgeschlagene Projekt erstreckt sich über 60 Hektar und hat schätzungsweise ein entwicklungsfähiges Potenzial von etwa 1,6 Millionen Quadratfuß verkaufsfähiger Fläche, die hauptsächlich aus Wohngrundstücken besteht.

Januar 2023 Die Shapoorji Pallonji Group (ein indisches Konglomeratunternehmen) erwarb etwa 9 Hektar Land in der Nähe von Hadapsar in Pune, um ein neues Projekt zu entwickeln. Das Unternehmen wird in diesem neuen 9 Hektar großen Projekt fast 1.350 Wohneinheiten, darunter Doppelhäuser und Penthäuser, mit einem geschätzten Verkaufserlös von über 1.000 Mrd. INR (10 Mrd. USD) entwickeln.

India Residential ConstructionMarket Report - Inhaltsverzeichnis

1. EINFÜHRUNG

1.1 Studienannahmen und Marktdefinition

1.2 Umfang der Studie

2. FORSCHUNGSMETHODIK

3. ZUSAMMENFASSUNG

4. MARKTEINBLICKE

4.1 Aktuelles Marktszenario

4.2 Technologische Innovationen im Wohnungsbau

4.3 Branchenanalyse der Wertschöpfungskette/Lieferkette

4.4 Regierungsinitiativen und regulatorische Aspekte im indischen Wohnungsbaumarkt

4.5 Einblicke in Mietrenditen

4.6 Einblicke in die staatliche und öffentlich-private Wohnraumförderung

4.7 Einblicke in baunahe Dienstleistungen (Design und Engineering, Ausbauleistungen, Facility Management etc.)

4.8 Einblicke in die Kosten für Bau und Baumaterialien

4.9 Auswirkungen von COVID-19 auf den Markt

5. MARKTDYNAMIK

5.1 Marktführer

5.1.1 Regierungsinitiativen zur Förderung von bezahlbarem Wohnraum

5.1.2 Wirtschaftswachstum und steigende verfügbare Einkommen

5.2 Marktbeschränkungen/Herausforderungen

5.2.1 Fachkräftemangel

5.2.2 Schwankende Baumaterialkosten

5.3 Marktchancen

5.3.1 Wachsendes Bewusstsein für nachhaltige und energieeffiziente Baupraktiken

5.3.2 Anstieg bei Renovierungs- und Sanierungsprojekten

5.4 Attraktivität der Branche – Porters Fünf-Kräfte-Analyse

5.4.1 Verhandlungsmacht der Lieferanten

5.4.2 Verhandlungsmacht der Käufer/Verbraucher

5.4.3 Bedrohung durch Neueinsteiger

5.4.4 Bedrohung durch Ersatzprodukte

5.4.5 Wettberbsintensität

6. MARKTSEGMENTIERUNG

6.1 Nach Typ

6.1.1 Wohnungen und Eigentumswohnungen

6.1.2 Villen

6.1.3 Andere Arten

6.2 Nach Bautyp

6.2.1 Neubau

6.2.2 Renovierung

7. WETTBEWERBSLANDSCHAFT

7.1 Überblick (Marktkonzentration und Hauptakteure)

7.2 Firmenprofile

7.2.1 Delhi Land & Finance

7.2.2 Merlin Group

7.2.3 StepsStone Builders

7.2.4 Godrej Properties Limited

7.2.5 Prestige Group

7.2.6 Puravankara

7.2.7 Ansal API

7.2.8 Mahindra Lifespace

7.2.9 buildAhome

7.2.10 VGN Projects Estates Pvt. Ltd.*

8. ZUKUNFT DES MARKTES

9. ANHANG

Segmentierung der indischen Wohnungsbauindustrie

Der Wohnungsbau ist ein Prozess, der die Erweiterung, Renovierung oder den Bau eines neuen Hauses oder von Räumen, die zu Wohnzwecken genutzt werden sollen, umfasst. Im Wohnungsbaumarkt werden Gebäude errichtet und dann an Kunden verkauft.

Der indische Wohnungsbaumarkt ist nach Typ (Wohnungen und Eigentumswohnungen, Villen und andere Typen) und nach Bauart (Neubau und Renovierung) unterteilt.

Der Bericht bietet die Marktgrößen und Prognosen für den indischen Wohnungsbaumarkt im Wert (USD) für alle oben genannten Segmente.

Darüber hinaus behandelt dieser Bericht Markteinblicke wie Marktdynamik, Treiber, Einschränkungen, Chancen, technologische Innovationen, ihre Auswirkungen, die Fünf-Kräfte-Analyse von Porter und die Auswirkungen von COVID-19 auf den Markt. Darüber hinaus enthält der Bericht auch Unternehmensprofile, um die Wettbewerbslandschaft des Marktes zu verstehen.

| Nach Typ | ||

| ||

| ||

|

| Nach Bautyp | ||

| ||

|

Indien WohnungsbauMarktforschung FAQs

Wie groß ist der indische Wohnungsbaumarkt?

Es wird erwartet, dass der indische Wohnungsbaumarkt im Jahr 2024 189,80 Mrd. USD erreichen und bis 2029 mit einer CAGR von 7,51 % auf 272,67 Mrd. USD wachsen wird.

Wie groß ist der aktuelle indische Wohnungsbaumarkt?

Im Jahr 2024 wird der indische Wohnungsbaumarkt voraussichtlich 189,80 Mrd. USD erreichen.

Wer sind die Hauptakteure auf dem indischen Wohnungsbaumarkt?

Delhi Land & Finance, Merlin Group, StepsStone Builders, Godrej Properties Limited, Prestige Group sind die wichtigsten Unternehmen, die auf dem indischen Wohnungsbaumarkt tätig sind.

Welche Jahre deckt dieser indische Wohnungsbaumarkt ab und wie groß war der Markt im Jahr 2023?

Im Jahr 2023 wurde die Größe des indischen Wohnungsbaumarktes auf 176,54 Mrd. USD geschätzt. Der Bericht deckt die historische Marktgröße des indischen Wohnungsbaumarktes für Jahre ab 2019, 2020, 2021, 2022 und 2023. Der Bericht prognostiziert auch die Größe des indischen Wohnungsbaumarktes für Jahre 2024, 2025, 2026, 2027, 2028 und 2029.

Bericht über die indische Wohnungsbauindustrie

Statistiken für den Marktanteil, die Größe und die Umsatzwachstumsrate des indischen Wohnungsbaus im Jahr 2024, erstellt von Mordor Intelligence™ Industry Reports. Die Analyse von India Residential Construction enthält einen Marktprognoseausblick für 2024 bis 2029 und einen historischen Überblick. Erhalten Ein Beispiel dieser Branchenanalyse als kostenloser Bericht als PDF-Download.

Indien Wohnungsbau Schnappschüsse melden