Indien Erneuerbare Energien Marktgröße und -anteil

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

| Basisjahr für die Schätzung | 2024 |

| Prognosedatenzeitraum | 2025 - 2030 |

| Marktvolumen (2025) | 241.20 Gigawatt |

| Marktvolumen (2030) | 486 Gigawatt |

| Wachstumsrate (2025 - 2030) | 16.10% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Indien Erneuerbare Energien Marktanalyse von Mordor Intelligence

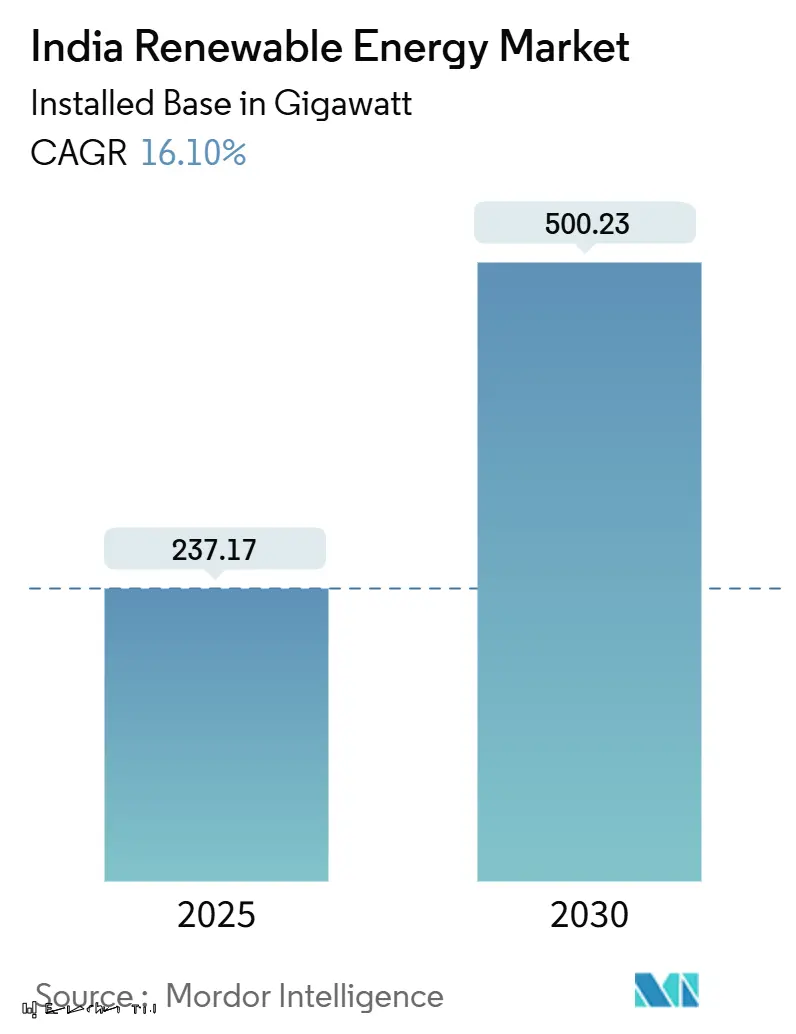

Die Indien Erneuerbare Energien Marktgröße in Bezug auf die installierte Basis wird voraussichtlich von 237,17 Gigawatt im Jahr 2025 auf 500,23 Gigawatt bis 2030 wachsen, mit einer CAGR von 16,10% während des Prognosezeitraums (2025-2030).

Sinkende Technologiekosten, aggressive Auktionen und politische Instrumente wie PM-KUSUM und das Produktionsgebundene Anreizprogramm (PLI) haben einen sich selbst verstärkenden Zyklus von Skalierung und Kostenreduzierung geschaffen. Solars zunehmende Dominanz, der Beschaffungsboom bei Gewerbe und Industrie (C&I) und eine wachsende Pipeline von Hybrid-plus-Speicher-Ausschreibungen definieren die Wettbewerbsdynamik neu und fördern Rekordzuflüsse an Kapital. Gleichzeitig drohen Netzengpässe, DISCOM-Zahlungsverzögerungen und kritische Mineralienabhängigkeit die Dynamik zu dämpfen, wenn sie ungelöst bleiben. Dennoch zeigt der Indien erneuerbare energien Markt weiterhin starkes Investorenvertrauen, unterstrichen durch 86 Milliarden USD an neuen Verpflichtungen, die bei jüngsten Gipfeln angekündigt wurden [1]Press Information Bureau, "India Adds 29.5 GW of Renewable Capacity in FY 2025," pib.gov.in.

Wichtige Berichtserkenntnisse

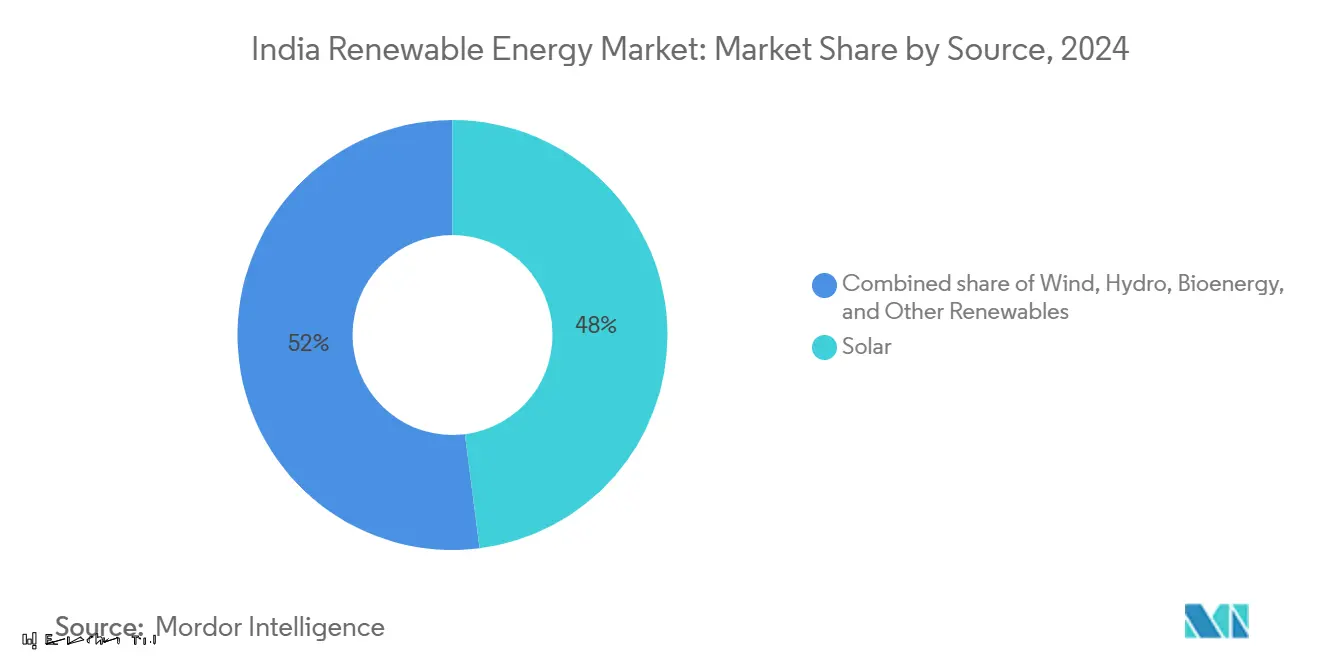

- Nach Quelle kommandierte Solarenergie 48% des Indien erneuerbare energien Marktanteils im Jahr 2024, während sie auch die schnellste CAGR von 17% bis 2030 verzeichnete.

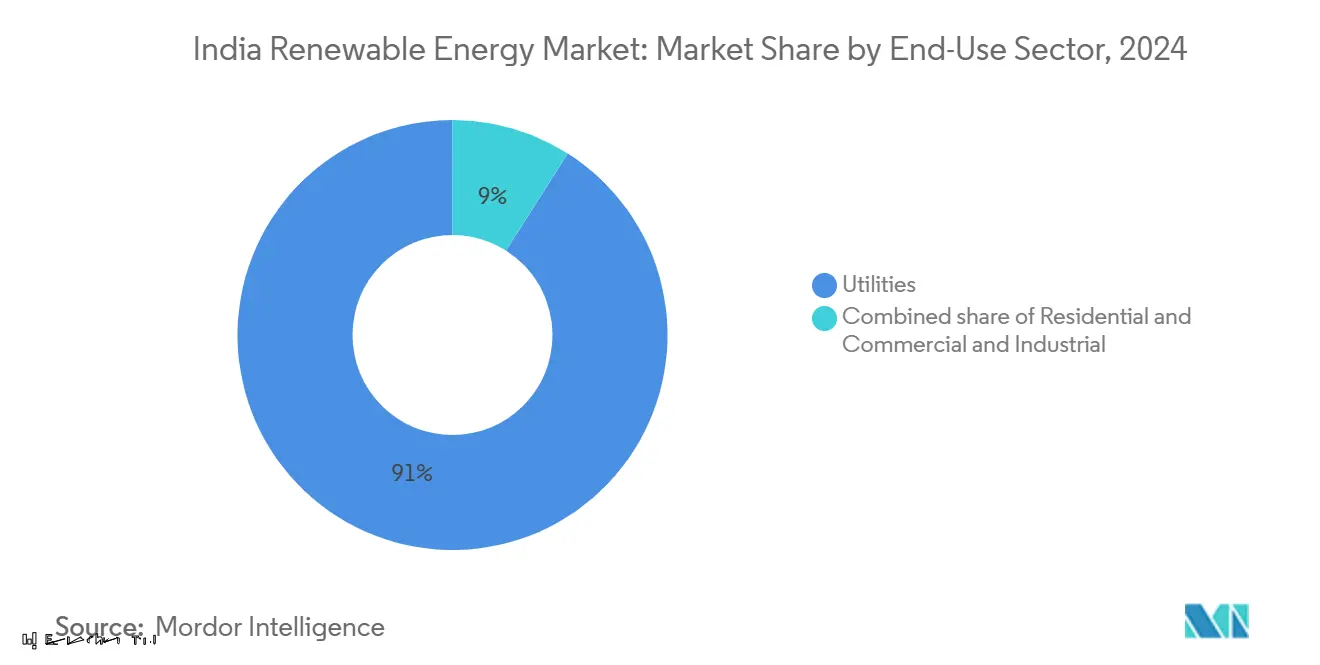

- Nach Endverwendung wuchs das Gewerbe- und Industriesegment mit einer CAGR von 18% und übertraf den 91%igen Umsatzanteil des Versorgungssektors im Jahr 2024.

- Nach Unternehmen hielten Adani Green, NTPC und ReNew Power gemeinsam einen bedeutenden Anteil der installierten Kapazität im Jahr 2024.

Indien Erneuerbare Energien Markttrends und Erkenntnisse

Treiber-Auswirkungsanalyse

| Treiber | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkung Zeitrahmen |

|---|---|---|---|

| Fallende LCOE von Solar-PV & Wind | +3.2% | National, mit frühen Gewinnen in Rajasthan, Gujarat, Tamil Nadu | Mittelfristig (2-4 Jahre) |

| Aggressive zentrale & bundesstaatliche EE-Auktionen | +2.8% | National, konzentriert in ressourcenreichen Bundesstaaten | Kurzfristig (≤ 2 Jahre) |

| Erneuerbare Kaufverpflichtungen & ESCerts-Durchsetzung | +2.1% | National, mit stärkerer Compliance in fortschrittlichen Bundesstaaten | Mittelfristig (2-4 Jahre) |

| Anstieg bei Grünstrom-PPAs von C&I-Abnehmern | +2.5% | Urbane Zentren, Industriekorridore | Kurzfristig (≤ 2 Jahre) |

| Produktionsgebundener Anreiz zur Förderung der heimischen Produktion | +1.9% | Produktionsstandorte in Gujarat, Tamil Nadu, Rajasthan | Langfristig (≥ 4 Jahre) |

| Hybrid + Speicher-Ausschreibungsstruktur zur Reduzierung des Abregelungsrisikos | +1.7% | Bundesstaaten mit hoher erneuerbarer Durchdringung | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fallende LCOE von Solar-PV & Wind

Rekord-Solartarife von INR 2,51/kWh wurden durch PLI-unterstützte Modulproduktion und Technologiefortschritte erreicht, wodurch die Importabhängigkeit von 90% im Jahr 2020 auf unter 60% im Jahr 2025 reduziert wurde. Winds Kostenverlauf ist ähnlich, wenn auch langsamer, dennoch bieten 25,4 GW Repowering-Potenzial für Sub-2-MW-Turbinen weitere Kostenoptimierung. Die Verschmelzung der Solar-, Wind- und Kohle-Kostenkurven hat einen Wendepunkt erreicht, an dem erneuerbare Ergänzungen nun die Standardwahl für neue Kapazitäten sind.

Aggressive zentrale & bundesstaatliche EE-Auktionen

Solar Energy Corporation of India (SECI) und Bundesstaatenagenturen gaben 7,6 GW an Ausschreibungen im H1 2024 aus, 191% höher im Jahresvergleich, während sich entwickelnde Gebotsstrukturen nun Speicher und heimischen Inhalt erfordern, um die Netzintegration zu verbessern [2]Solar Energy Corporation of India, "Bid Documents and Auction Results," seci.co.in. Die Sichtbarkeit von 132,7 GW Projekten bis 2026 gibt Entwicklern Vertrauen, Produktions- und Projektpipelines zu erweitern.

Erneuerbare Kaufverpflichtungen & ESCerts-Durchsetzung

Eine 43%ige Erneuerbare Kaufverpflichtung (RPO) für 2030 verankert die Nachfrage, doch ungleichmäßige bundesstaatliche Compliance zeigt Raum für politische Verschärfung. Neue Kohlenstoffhandelsregeln, die 2026 erwartet werden, sollen parallele Nachfrage nach Sauberstromzertifikaten schaffen.

Anstieg bei Grünstrom-PPAs von C&I-Abnehmern

Die gewerbliche und industrielle erneuerbare Beschaffung boomt, da Unternehmen sauberen Strom sowohl als Kostenabsicherung als auch als Nachhaltigkeitshebel betrachten. Fourth Partner Energy zum Beispiel sammelte 275 Millionen USD, um 3,5 GW an globale Kunden wie Walmart und Unilever zu liefern. Gestraffte Open-Access-Regeln und kommende virtuelle PPA-Frameworks sollen die Akzeptanz weiter beschleunigen.

Hemmnisse-Auswirkungsanalyse

| Hemmnis | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkung Zeitrahmen |

|---|---|---|---|

| DISCOM Finanzstress & Zahlungsverzögerungen | -2.1% | National, akut in subventionsreichen Bundesstaaten | Kurzfristig (≤ 2 Jahre) |

| Landerwerb & Wegerecht-Engpässe | -1.8% | Dicht besiedelte Bundesstaaten, landwirtschaftliche Regionen | Mittelfristig (2-4 Jahre) |

| Kritische-Mineralien Lieferketten-Exposition | -1.5% | National, produktionsabhängige Regionen | Langfristig (≥ 4 Jahre) |

| Steigende Tageszeit-Abregelung & Netzüberlastung | -1.2% | Bundesstaaten mit hoher erneuerbarer Durchdringung | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

DISCOM Finanzstress & Zahlungsverzögerungen

Verteilungsverluste über 20% in mehreren Bundesstaaten untergraben weiterhin die DISCOM-Liquidität, verzögern Zahlungen und entmutigen neue Projekte trotz Zahlungssicherheitsmechanismen [4]Policy Circle, "DISCOM Financial Health Review," policycircle.org. Strukturelle Reformen bei Tarifsetzung und Subventionsrationalisierung bleiben wesentlich.

Landerwerb & Wegerecht-Engpässe

Konkurrenz mit Landwirtschaft und Schutzgebieten verlangsamt Projektzeitpläne. Oberste Gerichtshof-Direktiven zu Great Indian Bustard-Habitaten blockierten zunächst Rajasthan- und Gujarat-Projekte, bevor überarbeitete Richtlinien Klarheit wiederherstellten.

Segmentanalyse

Nach Quelle: Solar-Dominanz beschleunigt Produktionsverschiebung

Solarkapazität betrug 114 GW im Jahr 2024 und repräsentierte 48% des Indien erneuerbare energien Marktes. Solars 17% CAGR bis 2030 wird voraussichtlich die Indien erneuerbare energien Marktgröße allein für Solar auf 254 GW erhöhen. Heimische Modulproduktion stieg von 10 GW im Jahr 2021 auf 77,2 GW im Jahr 2024 nach der PLI-Zuteilung, während Wind bei 47,36 GW stabil bleibt, jedoch einem Repowering-Erfordernis für alternde Projekte gegenübersteht. Wasserkraft trägt 51,99 GW und Biomasse 11,32 GW bei und liefert Grundlastunterstützung. Eine obligatorische heimische Zellregel ab April 2026 wird eine vielfache Erweiterung der aktuellen 7,6 GW Zellkapazität erfordern. Gujarat beherbergt 45% der Module und 52% der Zelllinien und fördert einen Lieferkettencluster, der Logistikkosten und Exportzeiten reduziert.

Solars Exportanstieg auf 3 GW in FY 2023, hauptsächlich in die Vereinigten Staaten, unterstreicht die steigende globale Wettbewerbsfähigkeit. Windentwickler verfolgen größere Turbinen, um 25 GW Sub-2-MW-Einheiten zu ersetzen, während Hybrid-Solar-Wind-Speicher-Anlagen Ausschreibungen gewinnen, die Rund-um-die-Uhr-Profile erfordern. Geothermische und Gezeitentechnologien bleiben im Anfangsstadium, profitieren aber von unterstützenden F&E-Zuschüssen.

Notiz: Segmentanteile aller einzelnen Segmente verfügbar beim Berichtskauf

Nach Endverbrauchssektor: Unternehmensbeschaffung verändert Marktdynamik

Das Gewerbe- und Industriesegments CAGR von 18% übertrifft den breiteren Indien erneuerbare energien Markt erheblich und spiegelt den wachsenden Unternehmensappetit für langfristige Sauberstrom-Absicherungen wider. Versorgungserzeuger halten immer noch einen 91%igen Marktanteil, stehen jedoch unter Druck durch direkte Unternehmensbeschaffung und dezentrale Erzeugung. Landwirte unter PM-KUSUM können jährlich INR 65.000 pro Acre verdienen, indem sie Land für Solar verpachten und landwirtschaftliche Einkommen mit Energiewachstum in Einklang bringen. Privathaushalt-Aufnahme, die auf 40 GW Dachsolar bis 2026 unter PM Surya Ghar abzielt, bleibt bescheiden, wird aber durch höhere Subventionen und vereinfachte Genehmigung unterstützt.

Googles langfristige Vereinbarung mit Adani Greens Khavda-Projekt hebt die Verschiebung hin zu versorgungsgroßen Projekten hervor, die einzelne Unternehmenskäufer bedienen. Virtuelle PPAs, die von der Regierung vorgeschlagen werden, zielen darauf ab, Abnahmeoptionen über mehrere Bundesstaaten ohne physische Übertragungsbeschränkungen zu erweitern.

Notiz: Segmentanteile aller einzelnen Segmente verfügbar beim Berichtskauf

Geografieanalyse

Rajasthan führt den Indien erneuerbare energien Markt mit 29,98 GW installiert im Jahr 2024 an, gefolgt von Gujarat mit 29,52 GW, Tamil Nadu mit 23,70 GW und Karnataka mit 22,37 GW. Zusammen halten diese vier Bundesstaaten mehr als die Hälfte der nationalen Kapazität. Konzentration verbessert Skaleneffekte und belastet bestehende Korridore, was eine 500-Milliarden-USD-Netz-Upgrade-Roadmap bis FY 2050 veranlasst [3]Financial Express, "USD 500 Billion Grid Investment Need," financialexpress.com.

Karnataka und Gujarat rangieren am höchsten in der Stromübergangsbereitschaft und balancieren hohe variable Erzeugung mit stabilen Netzwerken, während Uttar Pradesh und Westbengalen fossil-dominant bleiben. Die Indien erneuerbare energien Marktgröße für aufkommende Zentren wie Madhya Pradesh wird sich voraussichtlich beschleunigen, da NTPC INR 2 lakh crore für neue Solar-, Wind- und Pumpspeicher-Anlagen vorsieht.

Nordöstliche Bundesstaaten erhalten 50% Kapitalzuschüsse für erneuerbare Energien, um geländebedingte Kosten auszugleichen, dennoch begrenzen logistische Hürden die Bereitstellung. Produktionskonzentration in Gujarat, Tamil Nadu und Rajasthan rationalisiert Lieferketten, schafft aber regionale Risiken; Politiker erkunden Anreize für neue Fabriken in Zentral- und Ostindien. Ultra-Mega Erneuerbare Energieparks, die in weniger entwickelten Regionen geplant sind, zielen darauf ab, Kapazitätswachstum zu verteilen und Überabhängigkeit von einer Handvoll Bundesstaaten zu reduzieren.

Wettbewerbslandschaft

Der Indien erneuerbare energien Markt ist mäßig konzentriert. Adani Greens 30-GW-Khavda-Komplex positioniert es als größten Entwickler, während NTPC und ReNew beträchtliche diversifizierte Portfolios unterhalten. Die ONGC-NTPC-Übernahme von Ayana Renewable Power für INR 19.500 crore bringt staatseigene Bilanzstärke in die Projektkonsolidierung. Private Akteure differenzieren sich durch Technologie: Adani hat wasserloses Roboter-Reinigen eingesetzt, und ReNew pilotiert bifaziale Panels, um Erträge zu steigern.

Hybrid-Erneuerbar-plus-Speicher ist eine aufkommende Grenze, wobei Reliance Indiens größten 930-MW-Solar + 465-MW/1.860-MWh-Vertrag im Dezember 2024 sicherte. Offshore-Wind und grüner Wasserstoff stehen als nächstes auf der strategischen Agenda, und Firmen mit etablierten Ausführungsbilanzen werden wahrscheinlich frühe Konzessionen erobern.

Ausländisches Kapital bleibt aktiv: Hexa Climate Solutions' 500-Millionen-USD-Einstieg über Fortum India hebt anhaltenden internationalen Appetit hervor, während Ausrüstungsgrößen wie Siemens Gamesa und Vestas um Repowering-Aufträge wetteifern. Margen komprimieren sich weiterhin unter wettbewerbsfähigen Auktionen und begünstigen vertikal integrierte oder kapitalreiche Entwickler, die über den Projektlebenszyklus optimieren können.

Indien Erneuerbare Energien Industrieführer

-

Adani Green Energy Ltd

-

ReNew Energy Global Plc

-

NTPC Ltd (RE-Sparte)

-

Tata Power Renewables

-

Greenko Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Industrieentwicklungen

- Februar 2025: NTPC unterzeichnete INR 2 lakh crore MoUs mit Madhya Pradesh zum Bau von 20 GW Solar-, Wind- und Pumpspeicher-Anlagen.

- Februar 2025: Unionsbudget senkte Solarzellzoll auf 20% und wies INR 200 Milliarden für Dachsolar unter PM Surya Ghar zu.

- Februar 2025: ONGC-NTPC Green Energy übernahm Ayana Renewable für INR 19.500 crore mit dem Ziel von 60 GW bis FY 2032.

- Dezember 2024: Reliance NU Suntech gewann 930-MW-Solar plus 1.860-MWh-Speicher-Ausschreibung, Asiens größte einzelne BESS außerhalb Chinas.

Indien Erneuerbare Energien Marktbericht Umfang

Erneuerbare Energie ist die Energie, die aus natürlichen Quellen gewonnen wird, die mit einer höheren Rate wieder aufgeladen wird, als sie verbraucht wird, wodurch weitaus geringere Kohlenstoffemissionen entstehen als beim Verbrennen fossiler Brennstoffe. Indien hat enormes Wachstumspotenzial bei erneuerbaren Energien, das ehrgeizige Ziele und steigende Investitionen freisetzen können.

Der indische Markt für erneuerbare Energien ist nach Quelle fragmentiert. Nach Quelle ist der Markt in Wind, Solar, Wasserkraft, Bioenergie und andere Quellen segmentiert. Für jedes Segment wurden Marktgrößenbestimmung und Prognosen basierend auf installierter Kapazität (GW) durchgeführt.

| Solar |

| Wind |

| Wasserkraft (Groß und Klein) |

| Bioenergie (Biomasse, Bagasse, Waste-to-Energy) |

| Andere erneuerbare Energien (Hybrid, Geothermie, Gezeiten) |

| Versorgungsunternehmen |

| Gewerbe und Industrie |

| Privathaushalte |

| Landwirtschaft (PM-KUSUM, Solarpumpen) |

| Nach Quelle | Solar |

| Wind | |

| Wasserkraft (Groß und Klein) | |

| Bioenergie (Biomasse, Bagasse, Waste-to-Energy) | |

| Andere erneuerbare Energien (Hybrid, Geothermie, Gezeiten) | |

| Nach Endverbrauchssektor | Versorgungsunternehmen |

| Gewerbe und Industrie | |

| Privathaushalte | |

| Landwirtschaft (PM-KUSUM, Solarpumpen) |

Wichtige im Bericht beantwortete Fragen

Wie groß ist die aktuelle Größe des Indien erneuerbare energien Marktes?

Die Indien erneuerbare energien Marktgröße erreichte 237,17 GW im Jahr 2025 und wird voraussichtlich auf 500,23 GW bis 2030 steigen.

Welches Segment wächst am schnellsten im Indien erneuerbare energien Markt?

Solarstrom ist die am schnellsten wachsende Quelle mit einer CAGR von 17%, während das Gewerbe- und Industrie-Endverbrauchssegment die Nachfrage mit einer CAGR von 18% anführt.

Welche Bundesstaaten haben die meiste Kapazität?

Rajasthan, Gujarat, Tamil Nadu und Karnataka zusammen machen mehr als 50% der nationalen installierten erneuerbaren Kapazität aus.

Was sind die wichtigsten Wachstumshemmnisse?

DISCOM-Zahlungsverzögerungen, Landerwerbsprobleme, Abhängigkeit von importierten kritischen Mineralien und Netzüberlastungen sind die drängendsten Herausforderungen.

Wie viel Investition ist erforderlich, um die 2030-Ziele zu erreichen?

Der Sektor benötigt etwa 300 Milliarden USD für erneuerbare Erzeugung plus 109 Milliarden USD für Übertragungsupgrades, um das 500-GW-Ziel zu erreichen.

Welche politischen Maßnahmen unterstützen die heimische Produktion?

Das Produktionsgebundene Anreizprogramm, ein Mandat für heimische Zellbeschaffung ab 2026 und reduzierte Importzölle im Budget 2025 zielen gemeinsam darauf ab, die heimische Solarproduktion zu skalieren.

Seite zuletzt aktualisiert am: