Marktgröße von Indien Echtzeit-Zahlungen Industrie

| Studienzeitraum | 2019 - 2029 |

| Basisjahr für die Schätzung | 2023 |

| Prognosedatenzeitraum | 2024 - 2029 |

| Historischer Datenzeitraum | 2019 - 2022 |

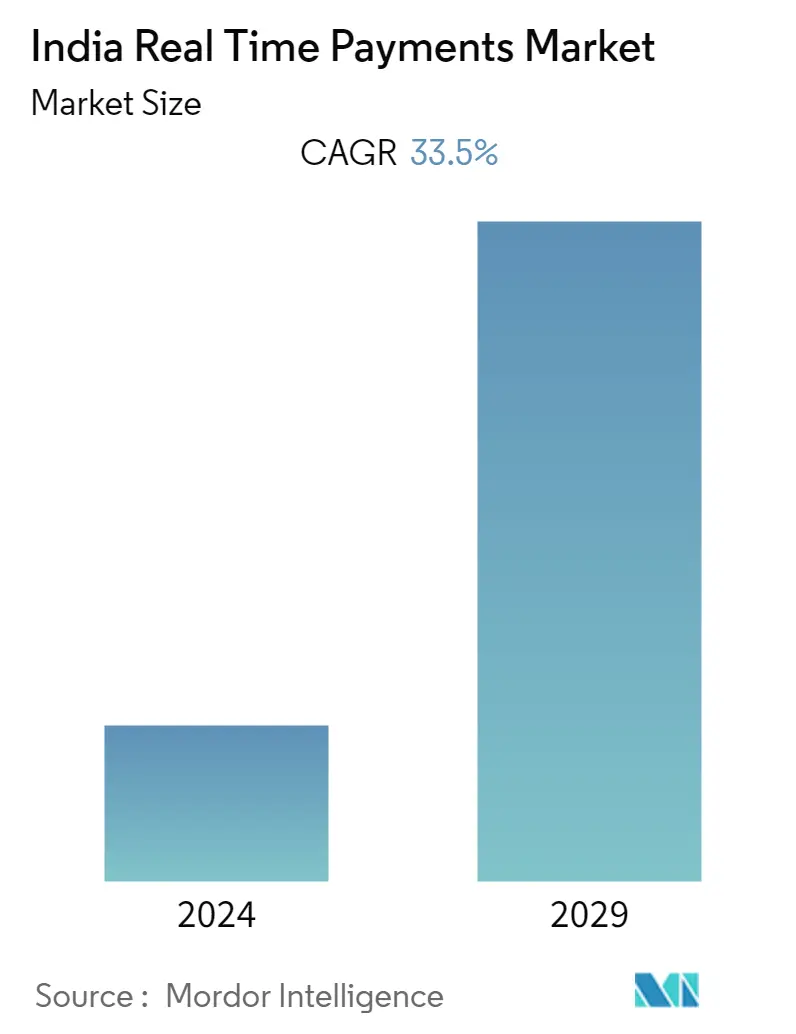

| CAGR | 33.50 % |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert |

Benötigen Sie einen Bericht, der die Auswirkungen von COVID-19 auf diesen Markt und sein Wachstum widerspiegelt?

Marktanalyse für Echtzeitzahlungen in Indien

Es wird erwartet, dass der indische Markt für Echtzeitzahlungen im Prognosezeitraum (2022–2027) eine CAGR von 33,5 % verzeichnen wird. Echtzeitzahlungen konzentrieren sich in der Regel auf Kleinbetrags-Massenzahlungssysteme (RPS); Sie unterscheiden sich von Echtzeit-Bruttoabwicklungssystemen (RTGS) und verteilten Ledger-Zahlungssystemen. Echtzeitzahlungen erfüllen nicht nur die Anforderungen und Erwartungen, sondern haben auch das Interesse der Regulierungsbehörden, Wettbewerbsbehörden und Zahlungsdienstleister geweckt. Die Regulierungsbehörden glauben, dass Instant Payments den Zugang zu Bankdienstleistungen erweitern, das Wirtschaftswachstum unterstützen, Alternativen zu Visa/Mastercard-Netzwerken bieten und die Verwendung von Bargeld und Schecks reduzieren werden

- Indien hat ein enormes Wachstum erzielt, wenn es um den Zugang zu internetfähigen Geräten im Land geht. So hat beispielsweise der Plan der Regierung, bis 2025 alle Dörfer im Rahmen des BharatNet-Programms zu versorgen, dem Bankensektor in Indien zugute gekommen, der durch die Einführung digitaler Mittel für den Zugang zu Finanzdienstleistungen über Mobiltelefone entscheidende Änderungen an den Bankmechanismen vornehmen konnte. Mit Instant-Payment-Systemen haben Top-Banken in Indien nicht nur intuitive, sondern auch innovative und interaktive Mobile-Banking-Anwendungen mit Funktionen rund um die Kundenzufriedenheit auf den Markt gebracht.

- Das Jahrzehnt 2010-2020 kann als das Jahrzehnt der Zahlungsentwicklung in Indien bezeichnet werden. Indien hat seine Zahlungssysteme in den letzten drei Jahrzehnten umgestaltet. Von Tauschsystemen bis hin zu UPI-Zahlungssystemen (Unified Payments Interface) hat Indien einen langen Weg zurückgelegt, vor allem aufgrund der versagenden Widerstandsfähigkeit des traditionellen Bankwesens und des Aufstiegs von Echtzeit-Zahlungssystemen durch die digitale Transformation.

- Die indische Zentralbank (RBI) spielt eine Schlüsselrolle und hat all diese Transformationen überwacht. Im März 2022 hat die RBI beispielsweise einen digitallastigen Plan für 2022-23 eingeführt. Die Zentralbank kündigte Kreditvergabenormen für digitale Plattformen an, führte eine digitale Zentralbankwährung ein, erleichterte die Einrichtung von 75 digitalen Banken und implementierte ein Geo-Tagging-Framework für POS-Terminals. Sie hat mehrere Maßnahmen vorgeschlagen, um Strukturreformen im Bereich des digitalen Zahlungsverkehrs und der Fintech herbeizuführen, was sich positiv auf das Wachstum des Echtzeitzahlungsverkehrs im Land ausgewirkt hat.

- Indien hat seine Politik auf die Einführung innovativer Zahlungssysteme ausgerichtet, die dem Begünstigten sofortige Kredite gewähren, mit der Einführung von schnellen Zahlungssystemen wie IMPS und UPI, die den Verbrauchern rund um die Uhr für Geldüberweisungen zur Verfügung stehen, und der Einführung mobiler Zahlungssysteme wie dem Bharat Bill Payment System (BBPS). PPIs zur Erleichterung der Zahlung von Rechnungen und des Kaufs von Waren und Dienstleistungen sowie nationale elektronische Mauterhebung (NETC) zur Erleichterung der elektronischen Mautzahlung.

- Die Bequemlichkeit dieser Zahlungssysteme sorgte für eine schnelle Akzeptanz, da sie den Verbrauchern eine Alternative zur Verwendung von Bargeld und Papier für Zahlungen boten. Die Erleichterung von Nichtbanken-FinTech-Unternehmen im Zahlungsökosystem als PPI-Emittenten, BBPOUs und Drittanbieter von Anwendungen auf der UPI-Plattform hat die Einführung digitaler Zahlungen im Land gefördert.

- Die Covid-19-Pandemie hat sich gemischt auf das Echtzeit-Zahlungssystem in Indien ausgewirkt. Die E-Wallets verzeichneten aufgrund des Lockdowns eine erhöhte Zugkraft bei Rechnungszahlungen, P2P-Überweisungen und P2B-Zahlungen für wesentliche Dienstleistungen. Zahlungsgateways verzeichneten einen Anstieg des Volumens, da Transaktionen online gingen und sich mit kleinen Geschäften zusammenschlossen, die wichtige Dinge verkaufen und derzeit versuchen, eine Online-Präsenz aufzubauen.

- Online-Betrug, einschließlich Datenbank-Exploits, Identitätsdiebstahl, Phishing-Angriffe und Betrug im Zusammenhang mit Kartenzahlungen, sind in Indien weit verbreitet, und die Zahl hat während der Pandemie nur noch zugenommen. Laut dem Global Tech Support Scam Research 2021 Report von Microsoft erlebten Verbraucher in Indien einen ziemlich hohen Online-Betrug. 31 % der Inder haben durch einen Betrug Geld verloren, was die höchste globale Begegnungsrate von 69 % im vergangenen Jahr darstellt. Geringe Internetbandbreite E-Commerce beinhaltet eine Reihe komplexer Schritte beim Abschluss einer Transaktion, und selbst ein kleiner Fehler kann die Aufgabe beenden.