Größe des indischen Proteinmarktes

|

|

Studienzeitraum | 2017 - 2029 |

|

|

Marktgröße (2024) | USD 1.52 Billion |

|

|

Marktgröße (2029) | USD 2.08 Billion |

|

|

Größter Anteil nach Endbenutzer | Essen und Getränke |

|

|

CAGR (2024 - 2029) | 6.07 % |

|

|

Am schnellsten wachsend nach Endbenutzer | Körperpflege und Kosmetik |

|

|

Marktkonzentration | Niedrig |

Hauptakteure |

||

|

|

||

|

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert |

Analyse des indischen Proteinmarktes

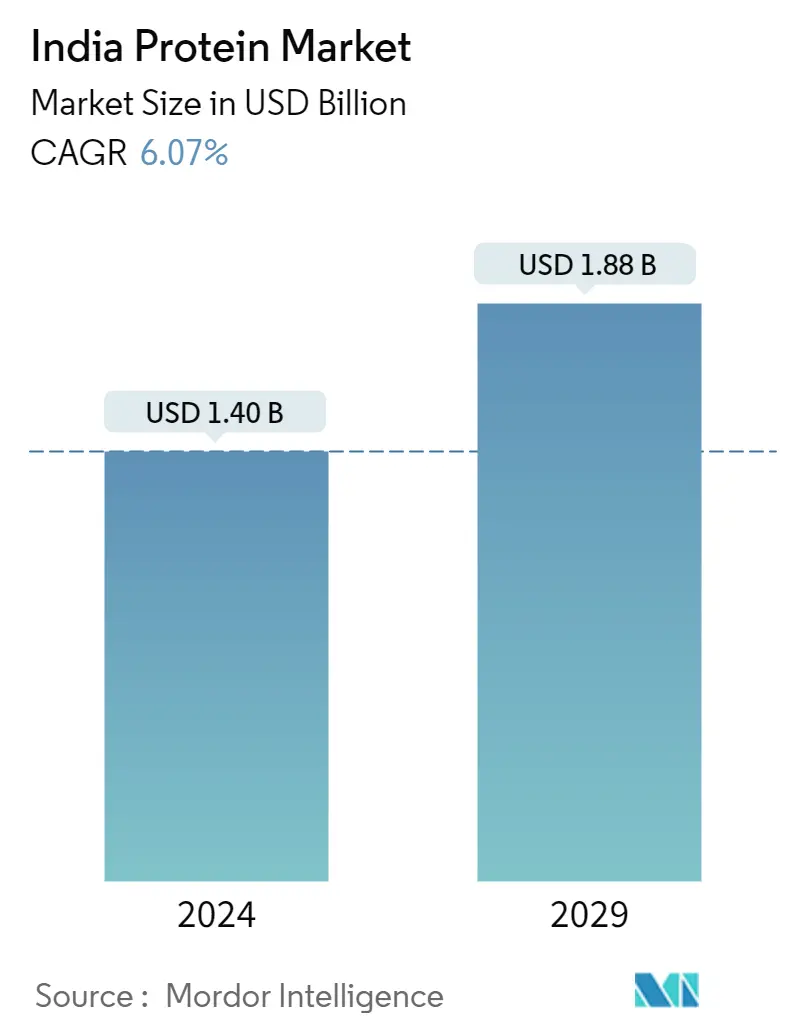

Die Größe des indischen Proteinmarktes wird im Jahr 2024 auf 1,40 Milliarden US-Dollar geschätzt und soll bis 2029 1,88 Milliarden US-Dollar erreichen, was einem durchschnittlichen jährlichen Wachstum von 6,07 % im Prognosezeitraum (2024–2029) entspricht.

Das zunehmende Bewusstsein für die Funktionalität von Proteinen und das wachsende Wissen der Verbraucher führten zu steigenden Segmentumsätzen

- Das Lebensmittel- und Getränkesegment war mit einem großen Volumenanteil führend bei den Proteinanwendungen in der Region. Darüber hinaus wird erwartet, dass das Segment im Prognosezeitraum einen CAGR-Wert von 6,38 % verzeichnen wird. Die Nachfrage nach Proteinen im Lebensmittel- und Getränkesegment wird vor allem durch die steigende Nachfrage nach Proteinfunktionalitäten und das Bewusstsein für proteinreiche Ernährung getrieben. Das Untersegment Fleisch/Geflügel/Meeresfrüchte und Fleischalternativen hatte im Jahr 2022 einen großen Mengenanteil von 31,47 %, gefolgt vom Segment Milchprodukte und Milchalternativen mit 23,2 %.

- Die Anwendungen im Untersegment Babynahrung und Säuglingsnahrung dürften andere übertreffen, mit einem prognostizierten CAGR-Wert von 8,74 % im Prognosezeitraum. Das wachsende öffentliche Bewusstsein für die Ernährung und die ideale Entwicklung von Kindern kann mit der Verbreitung von Babynahrungsartikeln zusammenhängen, die bei Verbrauchern beliebt sind, um Säuglingen und Kleinkindern zusätzliche Vitamine zu geben, um ihre Immunität und allgemeine Gesundheit zu stärken. Die indische Regierung hat die Nationale Gesundheitsmission mit dem Ziel ins Leben gerufen, die Gesundheitsversorgung im Einklang mit dem Ziel 3 der Vereinten Nationen für nachhaltige Entwicklung (Gesundheit und Wohlbefinden) erschwinglich und für alle zugänglich zu machen.

- Das Nahrungsergänzungsmittel-Segment wird hauptsächlich von Sport-/Leistungsnahrung angetrieben, die im Prognosezeitraum voraussichtlich einen CAGR-Wert von 4,51 % verzeichnen wird, was auf das zunehmende Engagement der Verbraucher bei Sport und körperlichen Aktivitäten zurückzuführen ist. In den letzten zwei Jahren wurden rund zwei Millionen neue Fitnessstudios eröffnet, unterstützt durch das zunehmende Interesse an Sportligen wie der chinesischen Super League und der indischen Premier League, die eine solide Plattform für die Entwicklung der Märkte für Sporternährung und damit verbundene Inhaltsstoffe bieten.

Indiens Proteinmarkttrends

- Wachsende Bedenken hinsichtlich der Säuglingsernährung treiben den Markt an

- Die zunehmende Durchdringung des organisierten Bäckereisektors wird sich wahrscheinlich auf den Markt auswirken

- Es wird prognostiziert, dass alkoholfreie Getränke das Marktwachstum unterstützen werden

- Anreicherungs- und innovative Verpackungstrends beeinflussen den Markt für Frühstückszerealien

- Hausmannskost treibt den Markt voran

- Wachsender Pro-Kopf-Verbrauch und wachsende Einzelhandelsinfrastruktur treiben das Marktwachstum voran

- Milchalternativen verzeichnen deutliche Wachstumsraten

- Die Zunahme der geriatrischen Bevölkerung treibt das Segment voran

- Wachsende Präferenz für proteinreiche Ernährung, um das Segmentwachstum zu beeinflussen

- Starker Einfluss von RTE/RTC in der Lebensmittelindustrie

- Die gesündere Snack-Option treibt den Markt an

- Steigendes Bewusstsein führt zu einer Vergrößerung der Verbraucherbasis auf dem Markt

- Mischfutter zur Deckung der Tierfutternachfrage

- Premiumisierung und natürliche Inhaltsstoffe erobern den Marktvorsprung des Segments

- Indien hat sich zu einem der wichtigsten Märkte für den Verzehr pflanzlicher Proteine entwickelt

- Indien konzentriert sich stärker auf den Sojabohnen- und Erbsenanbau

Überblick über die indische Proteinindustrie

Der indische Proteinmarkt ist fragmentiert, wobei die fünf größten Unternehmen einen Anteil von 8,30 % einnehmen. Die Hauptakteure in diesem Markt sind Archer Daniels Midland Company, Fonterra Co-operative Group Limited, International Flavors Fragrances, Inc., Südzucker AG und VIPPY INDUSTRIES LIMITED (alphabetisch sortiert).

Indiens Proteinmarktführer

Archer Daniels Midland Company

Fonterra Co-operative Group Limited

International Flavors & Fragrances, Inc.

Südzucker AG

VIPPY INDUSTRIES LIMITED

Other important companies include Glanbia PLC, Hilmar Cheese Company Inc., Kerry Group PLC, Nakoda Dairy Private Limited, Nitta Gelatin Inc., Roquette Frère.

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Nachrichten zum indischen Proteinmarkt

- Februar 2021 NZMP, Fonterras Geschäftsbereich für Molkereizutaten, bringt eine neue Proteinzutat auf den Markt, die 10 % mehr Protein liefert als andere Standard-Molkenproteinangebote.

- Februar 2021 DuPonts Nutrition Biosciences und das Zutatenunternehmen IFF geben ihre Fusion im Jahr 2021 bekannt. Das kombinierte Unternehmen wird weiterhin unter dem Namen IFF firmieren. Die komplementären Portfolios verschaffen dem Unternehmen eine führende Position bei einer Reihe von Inhaltsstoffen, einschließlich Sojaprotein.

- September 2020 ADM bringt die texturierten Erbsenproteine Acron T auf den Markt, nämlich das texturierte Weizenprotein Prolite MeatTEX und das nicht texturierte Weizenprotein Prolite MeatXT. Diese hochfunktionellen Proteine verbessern die Textur und Dichte von Fleischalternativen.

Indien-Proteinmarktbericht – Inhaltsverzeichnis

1. ZUSAMMENFASSUNG & WICHTIGSTE ERKENNTNISSE

2. EINFÜHRUNG

- 2.1 Studienannahmen und Marktdefinition

- 2.2 Umfang der Studie

- 2.3 Forschungsmethodik

3. WICHTIGSTE INDUSTRIETRENDS

-

3.1 Endbenutzer-Marktvolumen

- 3.1.1 Babynahrung und Säuglingsnahrung

- 3.1.2 Bäckerei

- 3.1.3 Getränke

- 3.1.4 Frühstücksflocken

- 3.1.5 Gewürze/Soßen

- 3.1.6 Süßwaren

- 3.1.7 Milchprodukte und alternative Milchprodukte

- 3.1.8 Ernährung älterer Menschen und medizinische Ernährung

- 3.1.9 Fleisch/Geflügel/Meeresfrüchte und Fleischersatzprodukte

- 3.1.10 RTE/RTC-Lebensmittelprodukte

- 3.1.11 Snacks

- 3.1.12 Sport-/Leistungsernährung

- 3.1.13 Tierfutter

- 3.1.14 Körperpflege und Kosmetik

-

3.2 Trends beim Proteinkonsum

- 3.2.1 Tier

- 3.2.2 Anlage

-

3.3 Produktionstrends

- 3.3.1 Tier

- 3.3.2 Anlage

-

3.4 Gesetzlicher Rahmen

- 3.4.1 Indien

- 3.5 Analyse der Wertschöpfungskette und des Vertriebskanals

4. MARKTSEGMENTIERUNG (einschließlich Marktgröße in Wert in USD und Volumen, Prognosen bis 2029 und Analyse der Wachstumsaussichten)

-

4.1 Quelle

- 4.1.1 Tier

- 4.1.1.1 Nach Proteintyp

- 4.1.1.1.1 Kasein und Kaseinate

- 4.1.1.1.2 Kollagen

- 4.1.1.1.3 Eiprotein

- 4.1.1.1.4 Gelatine

- 4.1.1.1.5 Insektenprotein

- 4.1.1.1.6 Milch eiweiß

- 4.1.1.1.7 Molkenprotein

- 4.1.1.1.8 Anderes tierisches Protein

- 4.1.2 Mikrobiell

- 4.1.2.1 Nach Proteintyp

- 4.1.2.1.1 Algenprotein

- 4.1.2.1.2 Mykoprotein

- 4.1.3 Anlage

- 4.1.3.1 Nach Proteintyp

- 4.1.3.1.1 Hanfprotein

- 4.1.3.1.2 Erbsenprotein

- 4.1.3.1.3 Kartoffelprotein

- 4.1.3.1.4 Reisprotein

- 4.1.3.1.5 Ich bin Protein

- 4.1.3.1.6 Weizenprotein

- 4.1.3.1.7 Anderes Pflanzenprotein

-

4.2 Endbenutzer

- 4.2.1 Tierfutter

- 4.2.2 Essen und Getränke

- 4.2.2.1 Durch Sub-Endbenutzer

- 4.2.2.1.1 Bäckerei

- 4.2.2.1.2 Getränke

- 4.2.2.1.3 Frühstücksflocken

- 4.2.2.1.4 Gewürze/Soßen

- 4.2.2.1.5 Süßwaren

- 4.2.2.1.6 Milchprodukte und alternative Milchprodukte

- 4.2.2.1.7 Fleisch/Geflügel/Meeresfrüchte und Fleischersatzprodukte

- 4.2.2.1.8 RTE/RTC-Lebensmittelprodukte

- 4.2.2.1.9 Snacks

- 4.2.3 Körperpflege und Kosmetik

- 4.2.4 Ergänzungen

- 4.2.4.1 Durch Sub-Endbenutzer

- 4.2.4.1.1 Babynahrung und Säuglingsnahrung

- 4.2.4.1.2 Ernährung älterer Menschen und medizinische Ernährung

- 4.2.4.1.3 Sport-/Leistungsernährung

5. WETTBEWERBSFÄHIGE LANDSCHAFT

- 5.1 Wichtige strategische Schritte

- 5.2 Marktanteilsanalyse

- 5.3 Unternehmenslandschaft

-

5.4 Unternehmensprofile (einschließlich Übersicht auf globaler Ebene, Übersicht auf Marktebene, Kerngeschäftssegmente, Finanzen, Mitarbeiterzahl, Schlüsselinformationen, Marktrang, Marktanteil, Produkte und Dienstleistungen sowie Analyse der jüngsten Entwicklungen).

- 5.4.1 Archer Daniels Midland Company

- 5.4.2 Fonterra Co-operative Group Limited

- 5.4.3 Glanbia PLC

- 5.4.4 Hilmar Cheese Company Inc.

- 5.4.5 International Flavors & Fragrances, Inc.

- 5.4.6 Kerry Group PLC

- 5.4.7 Nakoda Dairy Private Limited

- 5.4.8 Nitta Gelatin Inc.

- 5.4.9 Roquette Frère

- 5.4.10 Südzucker AG

- 5.4.11 VIPPY INDUSTRIES LIMITED

6. SCHLÜSSELSTRATEGISCHE FRAGEN FÜR CEOS DER PROTEININGREDIENTS-INDUSTRIE

7. ANHANG

-

7.1 Globaler Überblick

- 7.1.1 Überblick

- 7.1.2 Porters Fünf-Kräfte-Framework

- 7.1.3 Globale Wertschöpfungskettenanalyse

- 7.1.4 Marktdynamik (DROs)

- 7.2 Quellen & Referenzen

- 7.3 Liste der Tabellen und Abbildungen

- 7.4 Primäre Erkenntnisse

- 7.5 Datenpaket

- 7.6 Glossar der Begriffe

Liste der Tabellen & Abbildungen

- Abbildung 1:

- VOLUMEN DES BABYNAHRUNGS- UND SÄUGLINGSFORMELMARKTS, METRISCHE TONNEN, INDIEN, 2017 – 2029

- Abbildung 2:

- VOLUMEN DES BÄCKEREIMARKTS, METRISCHE TONNEN, INDIEN, 2017 – 2029

- Abbildung 3:

- VOLUMEN DES GETRÄNKEMARKTES, METRISCHE TONNEN, INDIEN, 2017 – 2029

- Abbildung 4:

- VOLUMEN DES FRÜHSTÜCK-CEREAL-MARKTES, METRISCHE TONNEN, INDIEN, 2017 – 2029

- Abbildung 5:

- VOLUMEN DES GEWÜRZE/SAUCEN-MARKTES, METRISCHE TONNEN, INDIEN, 2017 – 2029

- Abbildung 6:

- VOLUMEN DES SÜßWARENMARKTES, METRISCHE TONNEN, INDIEN, 2017 – 2029

- Abbildung 7:

- VOLUMEN DES MARKTES FÜR MILCH- UND MILCHALTERNATIVPRODUKTE, METRISCHE TONNEN, INDIEN, 2017 – 2029

- Abbildung 8:

- VOLUMEN DES MARKTES FÜR ÄLTERERNÄHRUNG UND MEDIZINISCHE ERNÄHRUNG, METRISCHE TONNEN, INDIEN, 2017 – 2029

- Abbildung 9:

- VOLUMEN DES MARKTES FÜR FLEISCH/GEFLÜGEL/MEERESFRÜCHTE UND FLEISCHALTERNATIVE PRODUKTE, METRISCHE TONNEN, INDIEN, 2017–2029

- Abbildung 10:

- VOLUMEN DES RTE/RTC-LEBENSMITTELMARKTS, METRISCHE TONNEN, INDIEN, 2017 – 2029

- Abbildung 11:

- VOLUMEN DES SNACKS-MARKTES, METRISCHE TONNEN, INDIEN, 2017 – 2029

- Abbildung 12:

- VOLUMEN DES MARKTES FÜR SPORT-/LEISTUNGSERNÄHRUNG, METRISCHE TONNEN, INDIEN, 2017 – 2029

- Abbildung 13:

- VOLUMEN DES TIERFUTTERMARKTS, METRISCHE TONNEN, INDIEN, 2017 – 2029

- Abbildung 14:

- VOLUMEN DES KÖRPERPFLEGE- UND KOSMETIKMARKTS, METRISCHE TONNEN, INDIEN, 2017 – 2029

- Abbildung 15:

- PRO-KOPF-VERBRAUCH VON TIERISCHEM PROTEIN, GRAMM, INDIEN, 2017 – 2029

- Abbildung 16:

- Pro-Kopf-Verbrauch von Pflanzenprotein, Gramm, Indien, 2017–2029

- Abbildung 17:

- TIERISCHE PROTEIN-ROHSTOFFPRODUKTION, METRISCHE TONNE, INDIEN, 2017 - 2021

- Abbildung 18:

- PFLANZLICHE PROTEIN-ROHSTOFFPRODUKTION, METRISCHE TONNEN, INDIEN, 2017 - 2021

- Abbildung 19:

- VOLUMEN DES PROTEINMARKTS, TONNEN, INDIEN, 2017 – 2029

- Abbildung 20:

- WERT DES PROTEINMARKTS, USD, INDIEN, 2017 – 2029

- Abbildung 21:

- VOLUMEN DES PROTEINMARKTS NACH QUELLE, METRISCHE TONNEN, INDIEN, 2017 – 2029

- Abbildung 22:

- WERT DES PROTEINMARKTS NACH QUELLE, USD, INDIEN, 2017 – 2029

- Abbildung 23:

- WERTANTEIL DES PROTEINMARKTS NACH QUELLE, %, INDIEN, 2017 VS 2023 VS 2029

- Abbildung 24:

- VOLUMENANTEIL DES PROTEINMARKTS NACH QUELLE, %, INDIEN, 2017 VS 2023 VS 2029

- Abbildung 25:

- VOLUMEN DES TIERISCHEN PROTEINMARKTS NACH PROTEINTYP, METRISCHE TONNEN, INDIEN, 2017 – 2029

- Abbildung 26:

- WERT DES TIERISCHEN PROTEINMARKTS NACH PROTEINTYP, USD, INDIEN, 2017 – 2029

- Abbildung 27:

- WERTANTEIL DES MARKTES FÜR TIERISCHES PROTEIN NACH PROTEINTYP, %, INDIEN, 2017 VS 2023 VS 2029

- Abbildung 28:

- VOLUMENANTEIL DES MARKTES FÜR TIERISCHES PROTEIN NACH PROTEINTYP, %, INDIEN, 2017 VS 2023 VS 2029

- Abbildung 29:

- VOLUMEN DES KASEIN- UND KASEINATMARKTS, METRISCHE TONNEN, INDIEN, 2017 – 2029

- Abbildung 30:

- WERT DES KASEIN- UND KASEINATMARKTS, USD, INDIEN, 2017 – 2029

- Abbildung 31:

- WERTANTEIL DES KASEIN- UND KASEINATMARKTS NACH ENDVERBRAUCHER, % KASEIN UND KASEINATE, INDIEN, 2022 VS. 2029

- Abbildung 32:

- VOLUMEN DES KOLLAGENMARKTS, METRISCHE TONNEN, INDIEN, 2017 – 2029

- Abbildung 33:

- WERT DES KOLLAGENMARKTES, USD, INDIEN, 2017 – 2029

- Abbildung 34:

- WERTANTEIL DES KOLLAGENMARKTES NACH ENDVERBRAUCHER, % KOLLAGEN, INDIEN, 2022 VS 2029

- Abbildung 35:

- VOLUMEN DES EIPROTEINMARKTS, METRISCHE TONNEN, INDIEN, 2017 – 2029

- Abbildung 36:

- WERT DES EIPROTEINMARKTS, USD, INDIEN, 2017 – 2029

- Abbildung 37:

- WERTANTEIL DES EIPROTEINMARKTS NACH ENDVERBRAUCHER, % EIPROTEIN, INDIEN, 2022 VS. 2029

- Abbildung 38:

- VOLUMEN DES GELATINEMARKTES, METRISCHE TONNEN, INDIEN, 2017 – 2029

- Abbildung 39:

- WERT DES GELATINE-MARKTES, USD, INDIEN, 2017 – 2029

- Abbildung 40:

- WERTANTEIL DES GELATINE-MARKTES NACH ENDVERBRAUCHER, % GELATINE, INDIEN, 2022 VS 2029

- Abbildung 41:

- VOLUMEN DES INSEKTENPROTEINMARKTS, METRISCHE TONNEN, INDIEN, 2017 – 2029

- Abbildung 42:

- WERT DES INSEKTENPROTEINMARKTS, USD, INDIEN, 2017 – 2029

- Abbildung 43:

- WERTANTEIL DES INSEKTENPROTEINMARKTS NACH ENDVERBRAUCHER, % INSEKTENPROTEIN, INDIEN, 2022 VS 2029

- Abbildung 44:

- VOLUMEN DES MILCHPROTEINMARKTS, METRISCHE TONNEN, INDIEN, 2017 – 2029

- Abbildung 45:

- WERT DES MILCHPROTEINMARKTS, USD, INDIEN, 2017 – 2029

- Abbildung 46:

- WERTANTEIL DES MILCHPROTEINMARKTS NACH ENDVERBRAUCHER, % MILCHPROTEIN, INDIEN, 2022 VS 2029

- Abbildung 47:

- VOLUMEN DES WHEY-PROTEIN-MARKTES, METRISCHE TONNEN, INDIEN, 2017 – 2029

- Abbildung 48:

- WERT DES WHEY-PROTEIN-MARKTES, USD, INDIEN, 2017 – 2029

- Abbildung 49:

- WERTANTEIL DES WHEY-PROTEIN-MARKTES NACH ENDVERBRAUCHER, % WHEY-PROTEIN, INDIEN, 2022 VS. 2029

- Abbildung 50:

- VOLUMEN DES MARKTES ANDERES TIERISCHES PROTEIN, METRISCHE TONNEN, INDIEN, 2017 – 2029

- Abbildung 51:

- WERT DES ANDEREN TIERISCHEN PROTEINMARKTS, USD, INDIEN, 2017 – 2029

- Abbildung 52:

- WERTANTEIL DES MARKTES ANDERER TIERISCHER PROTEINE NACH ENDVERBRAUCHER, % ANDERER TIERISCHER PROTEINE, INDIEN, 2022 VS. 2029

- Abbildung 53:

- VOLUMEN DES MIKROBIELLEN PROTEINMARKTS NACH PROTEINTYP, METRISCHE TONNEN, INDIEN, 2017 – 2029

- Abbildung 54:

- WERT DES MIKROBIELLEN PROTEINMARKTS NACH PROTEINTYP, USD, INDIEN, 2017 – 2029

- Abbildung 55:

- WERTANTEIL DES MIKROBIELLEN PROTEINMARKTS NACH PROTEINTYP, %, INDIEN, 2017 VS 2023 VS 2029

- Abbildung 56:

- VOLUMENANTEIL DES MIKROBIELLEN PROTEINMARKTS NACH PROTEINTYP, %, INDIEN, 2017 VS 2023 VS 2029

- Abbildung 57:

- VOLUMEN DES ALGENPROTEINMARKTS, METRISCHE TONNEN, INDIEN, 2017 – 2029

- Abbildung 58:

- WERT DES ALGENPROTEINMARKTS, USD, INDIEN, 2017 – 2029

- Abbildung 59:

- WERTANTEIL DES ALGENPROTEINMARKTS NACH ENDVERBRAUCHER, % ALGENPROTEIN, INDIEN, 2022 VS. 2029

- Abbildung 60:

- VOLUMEN DES MYCOPROTEIN-MARKTES, METRISCHE TONNEN, INDIEN, 2017 – 2029

- Abbildung 61:

- WERT DES MYCOPROTEIN-MARKTES, USD, INDIEN, 2017 – 2029

- Abbildung 62:

- WERTANTEIL DES MYCOPROTEIN-MARKTES NACH ENDVERBRAUCHER, % MYCOPROTEIN, INDIEN, 2022 VS 2029

- Abbildung 63:

- VOLUMEN DES PFLANZLICHEN PROTEINMARKTS NACH PROTEINTYP, METRISCHE TONNEN, INDIEN, 2017 – 2029

- Abbildung 64:

- WERT DES PFLANZLICHEN PROTEINMARKTS NACH PROTEINTYP, USD, INDIEN, 2017 – 2029

- Abbildung 65:

- WERTANTEIL DES PFLANZLICHEN PROTEINMARKTS NACH PROTEINTYP, %, INDIEN, 2017 VS 2023 VS 2029

- Abbildung 66:

- VOLUMENANTEIL DES PFLANZLICHEN PROTEINMARKTS NACH PROTEINTYP, %, INDIEN, 2017 VS 2023 VS 2029

- Abbildung 67:

- VOLUMEN DES HANFPROTEINMARKTS, METRISCHE TONNEN, INDIEN, 2017 – 2029

- Abbildung 68:

- WERT DES HANFPROTEINMARKTS, USD, INDIEN, 2017 – 2029

- Abbildung 69:

- WERTANTEIL DES HANFPROTEINMARKTS NACH ENDVERBRAUCHER, % HEMPPROTEIN, INDIEN, 2022 VS 2029

- Abbildung 70:

- VOLUMEN DES ERBSENPROTEINMARKTS, METRISCHE TONNEN, INDIEN, 2017 – 2029

- Abbildung 71:

- WERT DES ERBSENPROTEINMARKTS, USD, INDIEN, 2017 – 2029

- Abbildung 72:

- WERTANTEIL DES ERBSENPROTEINMARKTS NACH ENDVERBRAUCHER, % ERBSENPROTEIN, INDIEN, 2022 VS. 2029

- Abbildung 73:

- VOLUMEN DES KARTOFFELPROTEINMARKTS, METRISCHE TONNEN, INDIEN, 2017 – 2029

- Abbildung 74:

- WERT DES KARTOFFELPROTEINMARKTS, USD, INDIEN, 2017 – 2029

- Abbildung 75:

- WERTANTEIL DES KARTOFFELPROTEINMARKTS NACH ENDVERBRAUCHER, % KARTOFFELPROTEIN, INDIEN, 2022 VS 2029

- Abbildung 76:

- VOLUMEN DES REISPROTEINMARKTS, METRISCHE TONNEN, INDIEN, 2017 – 2029

- Abbildung 77:

- WERT DES REISPROTEINMARKTS, USD, INDIEN, 2017 – 2029

- Abbildung 78:

- WERTANTEIL DES REISPROTEINMARKTS NACH ENDVERBRAUCHER, % REISPROTEIN, INDIEN, 2022 VS 2029

- Abbildung 79:

- VOLUMEN DES SOJAPROTEINMARKTS, METRISCHE TONNEN, INDIEN, 2017 – 2029

- Abbildung 80:

- WERT DES SOJAPROTEINMARKTS, USD, INDIEN, 2017 – 2029

- Abbildung 81:

- WERTANTEIL DES SOJAPROTEINMARKTS NACH ENDVERBRAUCHER, % SOJAPROTEIN, INDIEN, 2022 VS 2029

- Abbildung 82:

- VOLUMEN DES WEIZENPROTEINMARKTS, METRISCHE TONNEN, INDIEN, 2017 – 2029

- Abbildung 83:

- WERT DES WEIZENPROTEINMARKTS, USD, INDIEN, 2017 – 2029

- Abbildung 84:

- WERTANTEIL DES WEIZENPROTEINMARKTES NACH ENDVERBRAUCHER, % WEIZENPROTEIN, INDIEN, 2022 VS 2029

- Abbildung 85:

- VOLUMEN DES ANDEREN PFLANZLICHEN PROTEINMARKTS, METRISCHE TONNEN, INDIEN, 2017 – 2029

- Abbildung 86:

- WERT DES ANDEREN PFLANZLICHEN PROTEINMARKTS, USD, INDIEN, 2017 – 2029

- Abbildung 87:

- WERTANTEIL DES MARKTES ANDERER PFLANZENPROTEINE NACH ENDVERBRAUCHER, % ANDERER PFLANZENPROTEIN, INDIEN, 2022 VS. 2029

- Abbildung 88:

- VOLUMEN DES PROTEINMARKTS NACH ENDVERBRAUCHER, METRISCHE TONNEN, INDIEN, 2017 – 2029

- Abbildung 89:

- WERT DES PROTEINMARKTS NACH ENDVERBRAUCHER, USD, INDIEN, 2017 – 2029

- Abbildung 90:

- WERTANTEIL DES PROTEINMARKTS NACH ENDVERBRAUCHER, %, INDIEN, 2017 VS. 2023 VS. 2029

- Abbildung 91:

- VOLUMENANTEIL DES PROTEINMARKTES NACH ENDVERBRAUCHER, %, INDIEN, 2017 VS. 2023 VS. 2029

- Abbildung 92:

- VOLUMEN DES PROTEINMARKTS, TIERFUTTERMITTEL, INDIEN, 2017 – 2029

- Abbildung 93:

- WERT DES PROTEINMARKTS, TIERFUTTERMITTEL, INDIEN, 2017 – 2029

- Abbildung 94:

- WERTANTEIL DES PROTEINMARKTS NACH QUELLE, % TIERFUTTER, INDIEN, 2022 VS 2029

- Abbildung 95:

- VOLUMEN DES PROTEINMARKTS, LEBENSMITTEL UND GETRÄNKE, ENDVERBRAUCHER, METRISCHE TONNEN, INDIEN, 2017 – 2029

- Abbildung 96:

- WERT DES PROTEINMARKTS, LEBENSMITTEL UND GETRÄNKE, ENDVERBRAUCHER, USD, INDIEN, 2017 – 2029

- Abbildung 97:

- WERTANTEIL DES PROTEINMARKTS NACH LEBENSMITTELN UND GETRÄNKEN ENDVERBRAUCHER, %, INDIEN, 2017 VS 2023 VS 2029

- Abbildung 98:

- VOLUMENANTEIL DES PROTEINMARKTS NACH LEBENSMITTELN UND GETRÄNKEN ENDVERBRAUCHER, %, INDIEN, 2017 VS 2023 VS 2029

- Abbildung 99:

- VOLUMEN DES PROTEINMARKTS, BÄCKEREI, METRISCHE TONNEN, INDIEN, 2017 – 2029

- Abbildung 100:

- WERT DES PROTEINMARKTS, BÄCKEREI, USD, INDIEN, 2017 – 2029

- Abbildung 101:

- WERTANTEIL DES PROTEINMARKTS NACH QUELLE, % BÄCKEREI, INDIEN, 2022 VS 2029

- Abbildung 102:

- VOLUMEN DES PROTEINMARKTS, GETRÄNKE, METRISCHE TONNEN, INDIEN, 2017 – 2029

- Abbildung 103:

- WERT DES PROTEINMARKTS, GETRÄNKE, USD, INDIEN, 2017 – 2029

- Abbildung 104:

- WERTANTEIL DES PROTEINMARKTS NACH QUELLE, % GETRÄNKE, INDIEN, 2022 VS 2029

- Abbildung 105:

- VOLUMEN DES PROTEINMARKTS, FRÜHSTÜCKSCEREAL, METRISCHE TONNEN, INDIEN, 2017 – 2029

- Abbildung 106:

- WERT DES PROTEINMARKTS, FRÜHSTÜCKSCEREAL, USD, INDIEN, 2017 – 2029

- Abbildung 107:

- WERTANTEIL DES PROTEINMARKTS NACH QUELLE, % FRÜHSTÜCKSCEREAL, INDIEN, 2022 VS 2029

- Abbildung 108:

- VOLUMEN DES PROTEINMARKTS, GEWÜRZE/SAUCEN, METRISCHE TONNEN, INDIEN, 2017 – 2029

- Abbildung 109:

- WERT DES PROTEINMARKTS, GEWÜRZE/SAUCEN, USD, INDIEN, 2017 – 2029

- Abbildung 110:

- WERTANTEIL DES PROTEINMARKTS NACH QUELLE, % GEWÜRZE/SAUCEN, INDIEN, 2022 VS 2029

- Abbildung 111:

- VOLUMEN DES PROTEINMARKTS, SÜSSWAREN, METRISCHE TONNEN, INDIEN, 2017 – 2029

- Abbildung 112:

- WERT DES PROTEINMARKTS, SÜSSWAREN, USD, INDIEN, 2017 – 2029

- Abbildung 113:

- WERTANTEIL DES PROTEINMARKTS NACH QUELLE, % SÜSSWAREN, INDIEN, 2022 VS 2029

- Abbildung 114:

- VOLUMEN DES PROTEINMARKTS, MILCH- UND MILCHALTERNATIVPRODUKTE, METRISCHE TONNEN, INDIEN, 2017 – 2029

- Abbildung 115:

- WERT DES PROTEINMARKTS, MILCH- UND MILCHALTERNATIVPRODUKTE, USD, INDIEN, 2017 – 2029

- Abbildung 116:

- WERTANTEIL DES PROTEINMARKTS NACH QUELLE, % MILCHPRODUKTE UND MILCHALTERNATIVPRODUKTE, INDIEN, 2022 VS 2029

- Abbildung 117:

- VOLUMEN DES PROTEINMARKTS, FLEISCH/GEFLÜGEL/MEERESFRÜCHTE UND FLEISCHALTERNATIVPRODUKTE, METRISCHE TONNEN, INDIEN, 2017 – 2029

- Abbildung 118:

- WERT DES PROTEINMARKTS, FLEISCH/GEFLÜGEL/MEERESFRÜCHTE UND FLEISCHALTERNATIVE PRODUKTE, USD, INDIEN, 2017–2029

- Abbildung 119:

- WERTANTEIL DES PROTEINMARKTS NACH QUELLE, % FLEISCH/GEFLÜGEL/MEERESFRÜCHTE UND FLEISCHALTERNATIVE PRODUKTE, INDIEN, 2022 VS 2029

- Abbildung 120:

- VOLUMEN DES PROTEINMARKTS, RTE/RTC-LEBENSMITTELPRODUKTE, METRISCHE TONNEN, INDIEN, 2017 – 2029

- Abbildung 121:

- WERT DES PROTEINMARKTS, RTE/RTC-LEBENSMITTELPRODUKTE, USD, INDIEN, 2017 – 2029

- Abbildung 122:

- WERTANTEIL DES PROTEINMARKTS NACH QUELLE, % RTE/RTC-LEBENSMITTELPRODUKTE, INDIEN, 2022 VS 2029

- Abbildung 123:

- VOLUMEN DES PROTEINMARKTS, SNACKS, METRISCHE TONNEN, INDIEN, 2017 – 2029

- Abbildung 124:

- WERT DES PROTEINMARKTS, SNACKS, USD, INDIEN, 2017 – 2029

- Abbildung 125:

- WERTANTEIL DES PROTEINMARKTS NACH QUELLE, % SNACKS, INDIEN, 2022 VS 2029

- Abbildung 126:

- VOLUMEN DES PROTEINMARKTS, KÖRPERPFLEGE UND KOSMETIK, INDIEN, 2017 – 2029

- Abbildung 127:

- WERT DES PROTEINMARKTS, KÖRPERPFLEGE UND KOSMETIK, INDIEN, 2017 – 2029

- Abbildung 128:

- WERTANTEIL DES PROTEINMARKTS NACH QUELLE, % KÖRPERPFLEGE UND KOSMETIK, INDIEN, 2022 VS 2029

- Abbildung 129:

- VOLUMEN DES PROTEINMARKTS, ERGÄNZUNGSMITTEL-ENDVERBRAUCHER, METRISCHE TONNEN, INDIEN, 2017 – 2029

- Abbildung 130:

- WERT DES PROTEINMARKTS, ERGÄNZUNGSMITTEL ENDVERBRAUCHER, USD, INDIEN, 2017 – 2029

- Abbildung 131:

- WERTANTEIL DES PROTEINMARKTS NACH ERGÄNZUNGSMITTEL-ENDVERBRAUCHER, %, INDIEN, 2017 VS. 2023 VS. 2029

- Abbildung 132:

- VOLUMENANTEIL DES PROTEINMARKTS NACH ERGÄNZUNGSMITTEL-ENDVERBRAUCHER, %, INDIEN, 2017 VS. 2023 VS. 2029

- Abbildung 133:

- VOLUMEN DES PROTEINMARKTS, BABYNAHRUNG UND SÄUGLINGSFORMEL, METRISCHE TONNEN, INDIEN, 2017 – 2029

- Abbildung 134:

- WERT DES PROTEINMARKTS, BABYNAHRUNG UND SÄUGLINGSFORMEL, USD, INDIEN, 2017 – 2029

- Abbildung 135:

- WERTANTEIL DES PROTEINMARKTS NACH QUELLE, % BABYNAHRUNG UND SÄUGLINGSFORMEL, INDIEN, 2022 VS 2029

- Abbildung 136:

- VOLUMEN DES PROTEINMARKTS, ERNÄHRUNG ÄLTERER UND MEDIZINISCHER ERNÄHRUNG, METRISCHE TONNEN, INDIEN, 2017 – 2029

- Abbildung 137:

- WERT DES PROTEINMARKTS, ERNÄHRUNG ÄLTERER UND MEDIZINISCHER ERNÄHRUNG, USD, INDIEN, 2017 – 2029

- Abbildung 138:

- WERTANTEIL DES PROTEINMARKTS NACH QUELLE, % ERNÄHRUNG ÄLTERER UND MEDIZINISCHER ERNÄHRUNG, INDIEN, 2022 VS. 2029

- Abbildung 139:

- VOLUMEN DES PROTEINMARKTS, SPORT-/LEISTUNGSERNÄHRUNG, METRISCHE TONNEN, INDIEN, 2017 – 2029

- Abbildung 140:

- WERT DES PROTEINMARKTS, SPORT-/LEISTUNGSERNÄHRUNG, USD, INDIEN, 2017 – 2029

- Abbildung 141:

- WERTANTEIL DES PROTEINMARKTS NACH QUELLE, % SPORT-/LEISTUNGSERNÄHRUNG, INDIEN, 2022 VS 2029

- Abbildung 142:

- AKTIVSTE UNTERNEHMEN NACH ANZAHL STRATEGISCHER MASSNAHMEN, ANZAHL, INDISCHER PROTEINMARKT, 2017 – 2022

- Abbildung 143:

- MEIST ANWENDETE STRATEGIEN, ANZAHL, INDIEN, 2017–2022

- Abbildung 144:

- WERTANTEIL DER WICHTIGSTEN AKTEURE, %, INDISCHER PROTEINMARKT, 2021

Segmentierung der indischen Proteinindustrie

Tier, Mikrobiell und Pflanze werden als Segmente nach Quelle abgedeckt. Tierfutter, Lebensmittel und Getränke, Körperpflege und Kosmetik sowie Nahrungsergänzungsmittel werden als Segmente vom Endverbraucher abgedeckt.

- Das Lebensmittel- und Getränkesegment war mit einem großen Volumenanteil führend bei den Proteinanwendungen in der Region. Darüber hinaus wird erwartet, dass das Segment im Prognosezeitraum einen CAGR-Wert von 6,38 % verzeichnen wird. Die Nachfrage nach Proteinen im Lebensmittel- und Getränkesegment wird vor allem durch die steigende Nachfrage nach Proteinfunktionalitäten und das Bewusstsein für proteinreiche Ernährung getrieben. Das Untersegment Fleisch/Geflügel/Meeresfrüchte und Fleischalternativen hatte im Jahr 2022 einen großen Mengenanteil von 31,47 %, gefolgt vom Segment Milchprodukte und Milchalternativen mit 23,2 %.

- Die Anwendungen im Untersegment Babynahrung und Säuglingsnahrung dürften andere übertreffen, mit einem prognostizierten CAGR-Wert von 8,74 % im Prognosezeitraum. Das wachsende öffentliche Bewusstsein für die Ernährung und die ideale Entwicklung von Kindern kann mit der Verbreitung von Babynahrungsartikeln zusammenhängen, die bei Verbrauchern beliebt sind, um Säuglingen und Kleinkindern zusätzliche Vitamine zu geben, um ihre Immunität und allgemeine Gesundheit zu stärken. Die indische Regierung hat die Nationale Gesundheitsmission mit dem Ziel ins Leben gerufen, die Gesundheitsversorgung im Einklang mit dem Ziel 3 der Vereinten Nationen für nachhaltige Entwicklung (Gesundheit und Wohlbefinden) erschwinglich und für alle zugänglich zu machen.

- Das Nahrungsergänzungsmittel-Segment wird hauptsächlich von Sport-/Leistungsnahrung angetrieben, die im Prognosezeitraum voraussichtlich einen CAGR-Wert von 4,51 % verzeichnen wird, was auf das zunehmende Engagement der Verbraucher bei Sport und körperlichen Aktivitäten zurückzuführen ist. In den letzten zwei Jahren wurden rund zwei Millionen neue Fitnessstudios eröffnet, unterstützt durch das zunehmende Interesse an Sportligen wie der chinesischen Super League und der indischen Premier League, die eine solide Plattform für die Entwicklung der Märkte für Sporternährung und damit verbundene Inhaltsstoffe bieten.

| Quelle | Tier | Nach Proteintyp | Kasein und Kaseinate | |

| Kollagen | ||||

| Eiprotein | ||||

| Gelatine | ||||

| Insektenprotein | ||||

| Milch eiweiß | ||||

| Molkenprotein | ||||

| Anderes tierisches Protein | ||||

| Mikrobiell | Nach Proteintyp | Algenprotein | ||

| Mykoprotein | ||||

| Anlage | Nach Proteintyp | Hanfprotein | ||

| Erbsenprotein | ||||

| Kartoffelprotein | ||||

| Reisprotein | ||||

| Ich bin Protein | ||||

| Weizenprotein | ||||

| Anderes Pflanzenprotein | ||||

| Endbenutzer | Tierfutter | |||

| Essen und Getränke | Durch Sub-Endbenutzer | Bäckerei | ||

| Getränke | ||||

| Frühstücksflocken | ||||

| Gewürze/Soßen | ||||

| Süßwaren | ||||

| Milchprodukte und alternative Milchprodukte | ||||

| Fleisch/Geflügel/Meeresfrüchte und Fleischersatzprodukte | ||||

| RTE/RTC-Lebensmittelprodukte | ||||

| Snacks | ||||

| Körperpflege und Kosmetik | ||||

| Ergänzungen | Durch Sub-Endbenutzer | Babynahrung und Säuglingsnahrung | ||

| Ernährung älterer Menschen und medizinische Ernährung | ||||

| Sport-/Leistungsernährung | ||||

Marktdefinition

- Endbenutzer - Der Markt für Proteinzutaten funktioniert auf B2B-Basis. Hersteller von Lebensmitteln, Getränken, Nahrungsergänzungsmitteln, Tierfutter sowie Körperpflege und Kosmetika gelten als Endverbraucher im untersuchten Markt. Vom Anwendungsbereich ausgenommen sind Hersteller, die flüssige/trockene Molke kaufen, um sie als Bindemittel oder Verdickungsmittel oder für andere Nicht-Protein-Anwendungen zu verwenden.

- Penetrationsrate - Die Penetrationsrate ist definiert als der Prozentsatz des Endbenutzer-Marktvolumens mit Proteinen angereichert am gesamten Endbenutzer-Marktvolumen.

- Durchschnittlicher Proteingehalt - Der durchschnittliche Proteingehalt ist der durchschnittliche Proteingehalt pro 100 g Produkt, das von allen im Rahmen dieses Berichts berücksichtigten Endverbraucherunternehmen hergestellt wird.

- Endbenutzer-Marktvolumen - Das Endverbrauchermarktvolumen ist das konsolidierte Volumen aller Arten und Formen von Endverbraucherprodukten im Land oder in der Region.

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizieren Sie Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (Industrie und extern) für das spezifische Produktsegment und das Land werden aus einer Gruppe relevanter Variablen und Faktoren auf der Grundlage von Schreibtischforschung und Literaturübersicht ausgewählt. zusammen mit primären Experteneingaben. Diese Variablen werden durch Regressionsmodellierung (falls erforderlich) weiter bestätigt.

- Schritt 2: Erstellen Sie ein Marktmodell: Um eine robuste Prognosemethodik aufzubauen, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 3: Validieren und Finalisieren: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analystenanrufe durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf allen Ebenen und Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erzeugen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, kundenspezifische Beratungsaufträge, Datenbanken und Abonnementplattformen.