Größe des indischen Pkw-Marktes

|

|

Studienzeitraum | 2016 - 2029 |

|

|

Marktgröße (2024) | USD 39.82 Milliarden |

|

|

Marktgröße (2029) | USD 53.04 Milliarden |

|

|

CAGR(2024 - 2029) | 5.90 % |

|

|

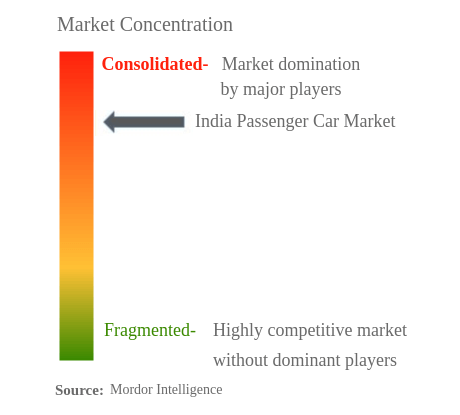

Marktkonzentration | Hoch |

|

|

Größter Anteil nach Unterkörpertyp | Sport Utility Vehicle |

Hauptakteure |

||

|

|

||

|

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert |

Analyse des indischen Pkw-Marktes

Die Größe des indischen Pkw-Marktes wird im Jahr 2024 auf 39,82 Milliarden US-Dollar geschätzt und soll bis 2029 53,04 Milliarden US-Dollar erreichen, was einem durchschnittlichen jährlichen Wachstum von 5,90 % im Prognosezeitraum (2024–2029) entspricht.

- Größtes Segment nach Kraftstofftyp – Benzin Auf dem indischen Pkw-Markt ist Benzin der größte Kraftstofftyp, da die traditionelle Kraftstoffauswahl aufgrund seiner einfachen Verfügbarkeit einen Vorteil gegenüber anderen Kraftstoffquellen bietet und Olectra zum drittgrößten Anbieter macht.

- Am schnellsten wachsendes Segment nach Kraftstofftyp – HEV Die staatlichen Subventionen für BEV zusammen mit den Normen, die anhaltende Förderung der BEV-Einführung bei privaten Autobesitzern, machen BEV zum am schnellsten wachsenden Segment beim Pkw-Verkauf in Indien.

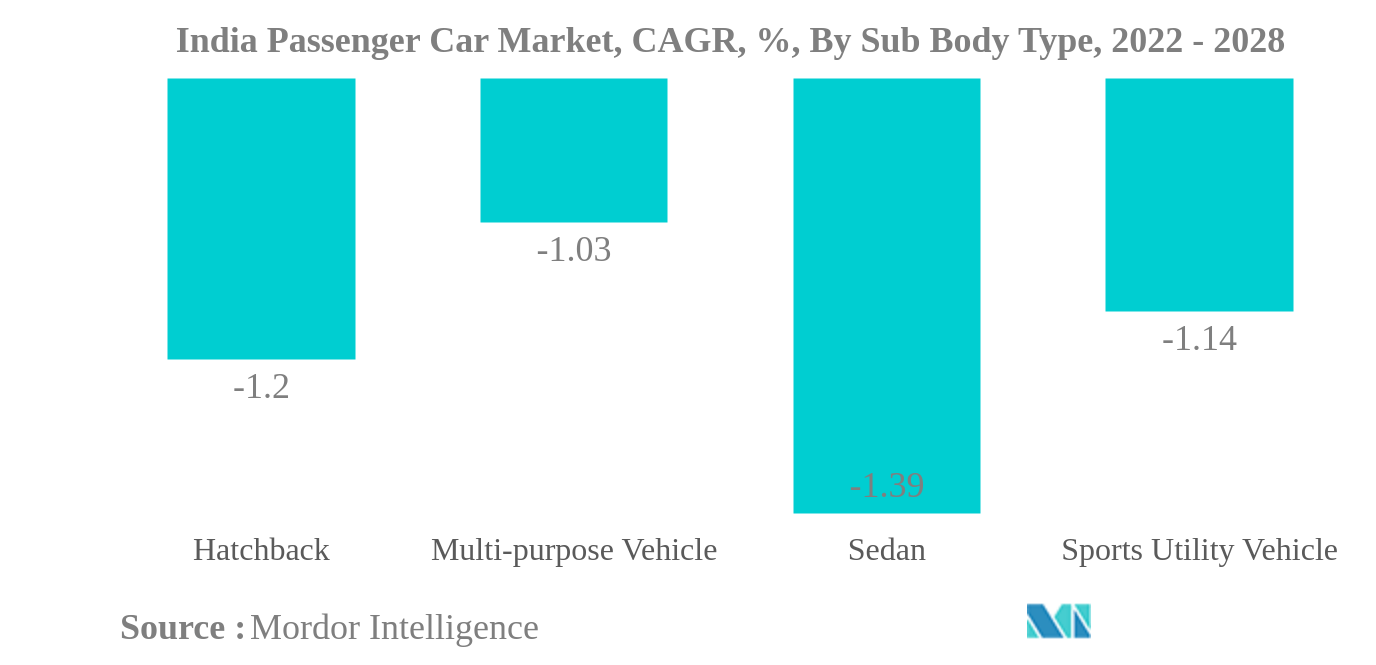

- Größtes Segment nach Karosserietyp – Personenkraftwagen Schrägheckfahrzeuge dominierten den Markt, vor allem aufgrund der Einführung neuer Modelle und der zunehmenden Betonung der Steigerung der Kraftstoffeffizienz und des Parkraums.

Sports Utility Vehicles sind nach Karosserietyp das größte Segment.

- Der Pkw-Absatz ist in den letzten Jahren deutlich gewachsen. Allerdings erlebte der Markt im Jahr 2020 seinen stärksten Rückgang von 21,07 % gegenüber 2019. Die Lockerung der durch die COVID-19-Pandemie verursachten Beschränkungen und die Wiederaufnahme des Geschäftsbetriebs belebten den Pkw-Markt mit einem leichten Wachstum von 4,77 % im Jahr 2021 gegenüber 2020. Während Die Nachfrage nach Fahrzeugen mit fossilen Brennstoffen geht allmählich zurück, der Anteil elektrischer Personenkraftwagen stieg von 3,33 % im Jahr 2020 auf 4,86 % im Jahr 2021. Es wird erwartet, dass eine zunehmende Elektrifizierung von Fahrzeugen und das Verbot von Fahrzeugen mit fossilen Brennstoffen bis 2035 den indischen Markt ankurbeln Pkw-Markt der Zukunft.

- Verschiedene internationale Automobilhersteller entwickeln neue Modelle, um die Aufmerksamkeit der Kunden auf dem indischen Automobilmarkt zu erregen. Im August 2022 stellte der koreanische Automobilhersteller Hyundai seinen neuen SUV Tucson vor. Das Fahrzeug wird in den Motorvarianten 2,0-Liter-Benziner und Diesel mit 156 PS beim Benziner und 186 PS beim Diesel angeboten. Es wird erwartet, dass solche Neueinführungen Kunden anziehen und den Pkw-Markt in ganz Indien im Prognosezeitraum weiter stärken werden.undefined

- Die zahlreichen Anreize und Rabattprogramme der Regierung erhöhen landesweit die Nachfrage nach batterieelektrischen Autos. Die Regierungen mehrerer Bundesstaaten haben die Richtlinien und Höhe der Subventionen für batterieelektrische Autos aktualisiert. Die meisten Bundesstaaten gewähren oft Ermäßigungen auf die Kfz-Steuer von bis zu 75 % und Erstattungen für den Autopreis von bis zu 10.000 INR. Es wird erwartet, dass diese Faktoren die Nachfrage nach Elektro-Pkw in Indien im Prognosezeitraum erhöhen werden.undefined

Überblick über die indische Pkw-Industrie

Der indische Pkw-Markt ist ziemlich konsolidiert, wobei die fünf größten Unternehmen 82,54 % ausmachen. Die Hauptakteure auf diesem Markt sind Hyundai Motor Company, Mahindra Mahindra Ltd, Maruti Suzuki, Tata Motors und Toyota Kirloskar Motor Pvt. Ltd. (alphabetisch sortiert).

Indische Marktführer für Pkw

Hyundai Motor Company

Mahindra & Mahindra Ltd

Maruti Suzuki

Tata motors

Toyota Kirloskar Motor Pvt. Ltd.

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Nachrichten zum indischen Pkw-Markt

- Juni 2022 Sony und Honda haben eine Joint-Venture-Vereinbarung zur Gründung von Sony Honda Mobility angekündigt, um bis 2025 Elektrofahrzeuge zu verkaufen und Mobilitätsdienste anzubieten.

- Mai 2022 Honda Cars India Limited, ein führender Hersteller von Premiumautos in Indien, bringt im Land seinen mit Spannung erwarteten New City e HEV auf den Markt.

- April 2022 General Motors und Honda geben eine neue Partnerschaft zur gemeinsamen Entwicklung einer Reihe erschwinglicher Elektrofahrzeuge bekannt. Die neuen Elektrofahrzeuge werden auf einer neuen globalen Architektur basieren und die Ultium-Batterietechnologie der nächsten Generation nutzen.

Indischer Pkw-Marktbericht – Inhaltsverzeichnis

ZUSAMMENFASSUNG & WICHTIGSTE ERKENNTNISSE

Angebote melden

1. EINFÜHRUNG

1.1. Studienannahmen und Marktdefinition

1.2. Umfang der Studie

1.3. Forschungsmethodik

2. WICHTIGSTE INDUSTRIETRENDS

2.1. Bevölkerung

2.2. BIP

2.3. CVP

2.4. Inflationsrate

2.5. Zinssatz für Autokredite

2.6. Batteriepreis (pro kWh)

2.7. Auswirkungen der Elektrifizierung

2.8. Geteilte Mobilität

2.9. Neue XEV-Modelle angekündigt

2.10. Bereitstellung von Ladestationen

2.11. Gesetzlicher Rahmen

2.12. Analyse der Wertschöpfungskette und des Vertriebskanals

3. MARKTSEGMENTIERUNG

3.1. Körpertyp

3.1.1. Personenkraftwagen

3.1.1.1. Fließheck

3.1.1.2. Mehrzweckfahrzeug

3.1.1.3. Seit

3.1.1.4. Sport Utility Vehicle

3.2. Motortyp

3.2.1. Hybrid- und Elektrofahrzeuge

3.2.1.1. Nach Kraftstofftyp

3.2.1.1.1. BEV

3.2.1.1.2. FCEV

3.2.1.1.3. ZUSAMMEN

3.2.1.1.4. PHEV

3.2.2. EIS

3.2.2.1. Nach Kraftstofftyp

3.2.2.1.1. CNG

3.2.2.1.2. Diesel

3.2.2.1.3. Benzin

3.2.2.1.4. Flüssiggas

4. WETTBEWERBSFÄHIGE LANDSCHAFT

4.1. Wichtige strategische Schritte

4.2. Marktanteilsanalyse

4.3. Unternehmenslandschaft

4.4. Firmenprofile

4.4.1. Honda Motor Co. Ltd.

4.4.2. Hyundai Motor Company

4.4.3. Jaguar Land Rover Limited

4.4.4. Mahindra & Mahindra Ltd

4.4.5. Maruti Suzuki

4.4.6. Mercedes-Benz AG

4.4.7. MG Motor India Pvt. Ltd.

4.4.8. Tata motors

4.4.9. Toyota Kirloskar Motor Pvt. Ltd.

4.4.10. Volvo Car Corporation

5. WICHTIGE STRATEGISCHE FRAGEN FÜR FAHRZEUG-CEOS

6. ANHANG

6.1. Globaler Überblick

6.1.1. Überblick

6.1.2. Porters Fünf-Kräfte-Framework

6.1.3. Globale Wertschöpfungskettenanalyse

6.1.4. Marktdynamik (DROs)

6.2. Quellen & Referenzen

6.3. Liste der Tabellen und Abbildungen

6.4. Primäre Erkenntnisse

6.5. Datenpaket

6.6. Glossar der Begriffe

Liste der Tabellen & Abbildungen

- Abbildung 1:

- INDISCHER PKW-MARKT, WACHSTUMSRATE DER BEVÖLKERUNG IM JAHR, MILLIONEN EINHEITEN, 2016 – 2026

- Abbildung 2:

- INDISCHER PKW-MARKT, BIP-WACHSTUMSRATE IM JAHRE, MILLIONEN USD, 2016 – 2026

- Abbildung 3:

- INDISCHER PKW-MARKT, CVP YOY WACHSTUMSRATE, 2016 – 2027

- Abbildung 4:

- INDISCHER Pkw-Markt, Inflationsrate im Jahresvergleich, Wachstumsrate, Prozent, 2016 – 2026

- Abbildung 5:

- INDISCHER PKW-MARKT, ZINSSATZ FÜR AUTOKredite, Wachstumsrate im Jahresvergleich, Prozent, 2016 – 2026

- Abbildung 6:

- INDISCHER PKW-MARKT, WACHSTUMSRATE DER BATTERIEPREISE IM JAHR, 2016 – 2026

- Abbildung 7:

- INDISCHER PKW-MARKT, AUSWIRKUNGEN DER ELEKTRIFIZIERUNG, VOLUMEN, WACHSTUMSRATE IM JAHRE, PROZENT, 2016 – 2026

- Abbildung 8:

- INDISCHER PKW-MARKT, VERTEILUNG DES BRUTTOINLANDSPRODUKTS NACH WIRTSCHAFTSTÄTIGKEIT, ANTEIL %, 2021

- Abbildung 9:

- INDISCHER PKW-MARKT, NEUE XEV-MODELLE ANGEKÜNDIGT, VOLUMEN, WACHSTUMSRATE IM JAHRE, EINHEITEN, 2016 – 2026

- Abbildung 10:

- INDISCHER Pkw-Markt, Einsatz von Ladestationen, Volumen, Wachstumsrate im Jahresvergleich, Einheiten, 2016 – 2026

- Abbildung 11:

- INDISCHER PKW-MARKT, VOLUMEN IN EINHEITEN, 2016 – 2026

- Abbildung 12:

- INDISCHER PKW-MARKT, WERT IN USD, 2016 – 2026

- Abbildung 13:

- INDISCHER PKW-MARKT, NACH UNTERKÖRPERTYP, NACH VOLUMEN IN EINHEITEN, 2016-2028

- Abbildung 14:

- INDISCHER PKW-MARKT, NACH UNTERKÖRPERTYP, NACH WERT IN USD, 2016-2028

- Abbildung 15:

- INDISCHER PKW-MARKT, ANTEIL (%), NACH UNTERKÖRPERTYP, 2016 – 2028

- Abbildung 16:

- INDISCHER PKW-MARKT, ANTEIL (%), NACH UNTERKÖRPERTYP, 2016 – 2028

- Abbildung 17:

- INDISCHER PKW-MARKT, NACH FLIEßHECKHECK, NACH VOLUMEN IN EINHEITEN, 2016–2028

- Abbildung 18:

- INDISCHER PKW-MARKT, NACH FLIEßHECKHECK, NACH WERT IN USD, 2016-2028

- Abbildung 19:

- INDISCHER PKW-MARKT, ANTEIL (%), NACH MOTORTYP, 2021 – 2028

- Abbildung 20:

- INDISCHER PKW-MARKT, NACH MEHRZWECKFAHRZEUG, NACH VOLUMEN IN EINHEITEN, 2016-2028

- Abbildung 21:

- INDISCHER PKW-MARKT, NACH MEHRZWECKFAHRZEUG, NACH WERT IN USD, 2016-2028

- Abbildung 22:

- INDISCHER PKW-MARKT, ANTEIL (%), NACH MOTORTYP, 2021 – 2028

- Abbildung 23:

- INDISCHER PKW-MARKT, NACH LIMOUSINE, NACH VOLUMEN IN EINHEITEN, 2016-2028

- Abbildung 24:

- INDISCHER PKW-MARKT, NACH LIMOUSINE, NACH WERT IN USD, 2016–2028

- Abbildung 25:

- INDISCHER PKW-MARKT, ANTEIL (%), NACH MOTORTYP, 2021 – 2028

- Abbildung 26:

- INDISCHER PKW-MARKT, NACH SPORTNUTZFAHRZEUGEN, NACH VOLUMEN IN EINHEITEN, 2016–2028

- Abbildung 27:

- INDISCHER PKW-MARKT, NACH SPORTNUTZFAHRZEUGEN, NACH WERT IN USD, 2016-2028

- Abbildung 28:

- INDISCHER PKW-MARKT, ANTEIL (%), NACH MOTORTYP, 2021 – 2028

- Abbildung 29:

- INDISCHER PKW-MARKT, NACH MOTORTYP, NACH VOLUMEN IN EINHEITEN, 2016-2028

- Abbildung 30:

- INDISCHER PKW-MARKT, NACH MOTORTYP, NACH WERT IN USD, 2016-2028

- Abbildung 31:

- INDISCHER PKW-MARKT, ANTEIL (%), NACH MOTORTYP, 2016 – 2028

- Abbildung 32:

- INDISCHER PKW-MARKT, ANTEIL (%), NACH MOTORTYP, 2016 – 2028

- Abbildung 33:

- INDISCHER PKW-MARKT, NACH KRAFTSTOFFART, NACH VOLUMEN IN EINHEITEN, 2016-2028

- Abbildung 34:

- INDISCHER PKW-MARKT, NACH KRAFTSTOFFART, NACH WERT IN USD, 2016-2028

- Abbildung 35:

- INDISCHER PKW-MARKT, ANTEIL (%), NACH KRAFTSTOFFART, 2016 – 2028

- Abbildung 36:

- INDISCHER PKW-MARKT, ANTEIL (%), NACH KRAFTSTOFFART, 2016 – 2028

- Abbildung 37:

- INDISCHER PKW-MARKT, NACH BEV, NACH VOLUMEN IN EINHEITEN, 2016-2028

- Abbildung 38:

- INDISCHER PKW-MARKT, NACH BEV, NACH WERT IN USD, 2016–2028

- Abbildung 39:

- INDISCHER PKW-MARKT, NACH FCEV, NACH VOLUMEN IN EINHEITEN, 2016-2028

- Abbildung 40:

- INDISCHER PKW-MARKT, NACH FCEV, NACH WERT IN USD, 2016-2028

- Abbildung 41:

- INDISCHER PKW-MARKT, NACH HEV, NACH VOLUMEN IN EINHEITEN, 2016-2028

- Abbildung 42:

- INDISCHER PKW-MARKT, NACH HEV, NACH WERT IN USD, 2016-2028

- Abbildung 43:

- INDISCHER PKW-MARKT, NACH PHEV, NACH VOLUMEN IN EINHEITEN, 2016-2028

- Abbildung 44:

- INDISCHER PKW-MARKT, NACH PHEV, NACH WERT IN USD, 2016–2028

- Abbildung 45:

- INDISCHER PKW-MARKT, NACH KRAFTSTOFFART, NACH VOLUMEN IN EINHEITEN, 2016-2028

- Abbildung 46:

- INDISCHER PKW-MARKT, NACH KRAFTSTOFFART, NACH WERT IN USD, 2016-2028

- Abbildung 47:

- INDISCHER PKW-MARKT, ANTEIL (%), NACH KRAFTSTOFFART, 2016 – 2028

- Abbildung 48:

- INDISCHER PKW-MARKT, ANTEIL (%), NACH KRAFTSTOFFART, 2016 – 2028

- Abbildung 49:

- INDISCHER PKW-MARKT, NACH CNG, NACH VOLUMEN IN EINHEITEN, 2016–2028

- Abbildung 50:

- INDISCHER PKW-MARKT, NACH CNG, NACH WERT IN USD, 2016–2028

- Abbildung 51:

- INDISCHER PKW-MARKT, NACH DIESEL, NACH VOLUMEN IN EINHEITEN, 2016–2028

- Abbildung 52:

- INDISCHER PKW-MARKT, NACH DIESEL, NACH WERT IN USD, 2016–2028

- Abbildung 53:

- INDISCHER PKW-MARKT, NACH BENZIN, NACH VOLUMEN IN EINHEITEN, 2016–2028

- Abbildung 54:

- INDISCHER PKW-MARKT, NACH BENZIN, NACH WERT IN USD, 2016-2028

- Abbildung 55:

- INDISCHER PKW-MARKT, NACH LPG, NACH VOLUMEN IN EINHEITEN, 2016-2028

- Abbildung 56:

- INDISCHER PKW-MARKT, NACH LPG, NACH WERT IN USD, 2016-2028

- Abbildung 57:

- INDISCHER PKW-MARKT, AKTIVSTE UNTERNEHMEN, NACH ANZAHL DER STRATEGISCHEN MASSNAHMEN, 2018 – 2021

- Abbildung 58:

- INDISCHER PKW-MARKT, AM MEISTEN ANGEWENDETE STRATEGIEN, 2018 – 2021

- Abbildung 59:

- INDISCHER Pkw-Marktanteil (%), nach Hauptakteuren, 2021

Segmentierung der indischen Pkw-Industrie

Personenkraftwagen werden als Segmente nach Karosserietyp abgedeckt. Hybrid- und Elektrofahrzeuge sowie Verbrennungsmotoren werden als Segmente nach Motortyp abgedeckt.| Körpertyp | ||||||

|

| Motortyp | ||||||||

| ||||||||

|

Marktdefinition

- Körpertyp - Pkw sind elektro- oder motorbetriebene Fahrzeuge mit mindestens vier Rädern. Diese Fahrzeuge dienen der Personenbeförderung und verfügen neben dem Fahrersitz über höchstens acht Sitzplätze.

- Motortyp - Dazu gehören Hybrid- und Elektrofahrzeuge sowie Verbrennungsmotoren (ICE).

- Treibstoffart - Zu den Hybrid- und Elektrofahrzeugen gehören HEV, PHEV, BEV und FCEV, während ICE Benzin, Diesel, CNG und LPG umfasst.

- Unterkörpertyp - Der Unterkarosserietyp umfasst Schrägheck, Limousine, SUV und MPV.

- Fahrzeugtyp - Personenkraftwagen, darunter elektrisch betriebene Autos und Fahrzeuge, Sports Utility Vehicles und Mehrzweckfahrzeuge

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1 Schlüsselvariablen identifizieren: Um eine robuste Prognosemethodik aufzubauen, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen aufgebaut.

- Schritt 2 Erstellen Sie ein Marktmodell: Es wurden Marktgrößenschätzungen für die historischen und prognostizierten Jahre in Bezug auf Umsatz und Volumen bereitgestellt. Für die Umsatzumrechnung in Volumen wird der durchschnittliche Verkaufspreis (ASP) über den gesamten Prognosezeitraum für jedes Land konstant gehalten und die Inflation ist kein Teil der Preisgestaltung.

- Schritt 3 Validieren und abschließen: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analystenanrufe durch ein umfangreiches Netzwerk von Primärforschungsexperten des untersuchten Marktes validiert. Die Befragten werden über Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4 Forschungsergebnisse: Syndizierte Berichte, maßgeschneiderte Beratungsaufträge, Datenbanken und Abonnementplattformen