Marktgröße und -anteil des indischen Gesundheits- und Krankenversicherungsmarktes

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Basisjahr für die Schätzung | 2024 |

| Prognosedatenzeitraum | 2025 - 2030 |

| Marktgröße (2025) | 15.46 Milliarden US-Dollar |

| Marktgröße (2030) | 22.86 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 8.12% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse des indischen Gesundheits- und Krankenversicherungsmarktes von Mordor Intelligence

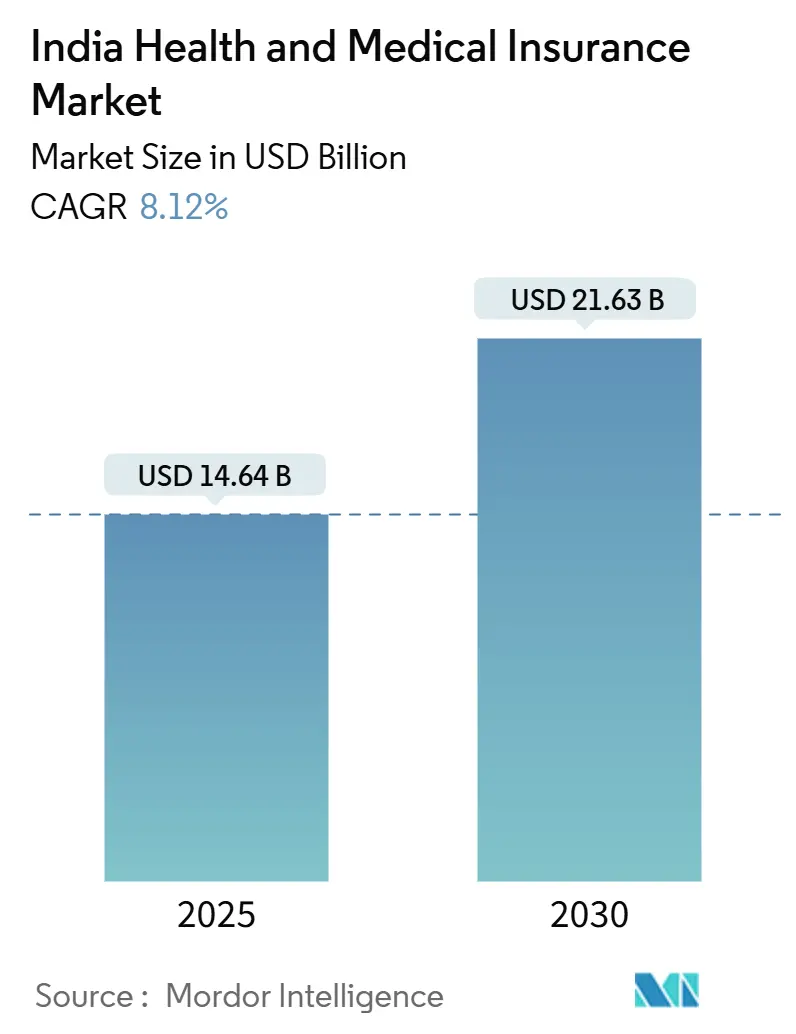

Der indische Gesundheits- und Krankenversicherungsmarkt wird mit 14,64 Milliarden USD im Jahr 2025 bewertet und soll bis 2030 21,63 Milliarden USD erreichen, was einer CAGR von 8,12% über den Zeitraum entspricht. Die Medizininflation stieg 2024 auf 14% und übersteigt nun die allgemeine Inflation, eine Lücke, die Haushalte, Arbeitgeber und staatliche Stellen dazu drängt, die formelle Gesundheitsrisikoabdeckung zu erweitern. Regierungsreformen wie die Aufhebung von Altersgrenzen für neue Policen, kürzere Wartezeiten für Vorerkrankungen und die stetige Expansion von Ayushman Bharat erweitern den Pool berechtigter Kunden. Private Versicherer nutzen künstliche Intelligenz im Underwriting und Schadensbots, um die Betriebskosten unter Kontrolle zu halten, während die durchschnittlichen Schadensgrößen weiter steigen. Parallel dazu komprimieren digitale Marktplätze, insbesondere die National Health Claims Exchange, Transaktionskosten und verkürzen Abwicklungszyklen, was sowohl das Kundenvertrauen als auch die Liquiditätspositionen der Versicherer stärkt.

Wichtige Erkenntnisse des Berichts

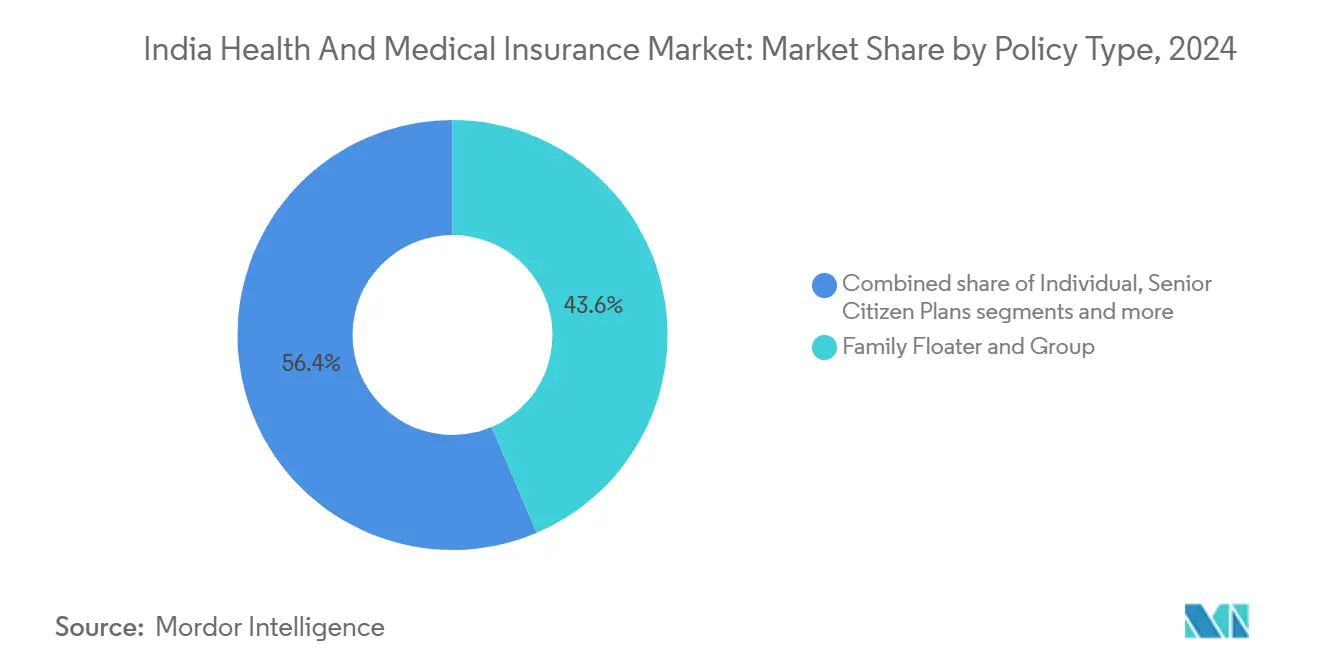

- Nach Policenkategorie - Familien-Floater und Gruppenpläne beherrschten 43,6% des Marktanteils des indischen Gesundheits- und Krankenversicherungsmarktes im Jahr 2024, während Critical Illness Cover voraussichtlich die schnellste CAGR von 17,50% bis 2030 verzeichnen wird.

- Nach Deckungstyp entfielen auf stationäre Krankenhausbehandlung 58,1% des Anteils der indischen Gesundheits- und Krankenversicherungsmarktgröße im Jahr 2024, doch ambulante und Tagesbehandlung soll bis 2030 mit einer CAGR von 18,34% expandieren.

- Nach Vertriebskanal hielten Agenten und Makler 49,1% des Marktanteils des indischen Gesundheits- und Krankenversicherungsmarktes im Jahr 2024; digitale und Online-Plattformen sind die schnellsten Aufsteiger mit einer CAGR von 22,34% bis 2030.

- Nach Demografie wird prognostiziert, dass Bürger im Alter von ≥61 Jahren mit einer CAGR von 15,70% wachsen werden, der schnellsten unter allen Altersgruppen, nach der regulatorischen Aufhebung von Altersobergrenzen für neue Policen im Jahr 2024.

- Nach Region eroberte Westindien einen Umsatzanteil von 28,1% im Jahr 2024, während Südindien voraussichtlich mit einer CAGR von 12,56% bis 2030 voranschreiten wird.

Trends und Erkenntnisse des indischen Gesundheits- und Krankenversicherungsmarktes

Treiber-Auswirkungsanalyse

| Treiber | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitrahmen |

|---|---|---|---|

| Steigende Gesundheitskosten erhöhen Nachfrage nach Finanzschutz | +2.1% | Metropolen und Tier-1-Städte bundesweit | Kurzfristig (≤ 2 Jahre) |

| Regierungsprogramme und Steuer- anreize | +1.8% | Ländliches und halbstädtisches Indien | Mittelfristig (2-4 Jahre) |

| Wachsendes Mittelschichteinkommen und Gesundheitsrisikobewusstsein | +1.5% | Städtische Zentren, Ausbreitung auf Tier-2/3-Städte | Langfristig (≥ 4 Jahre) |

| Digitale Vertriebsplattformen erweitern Reichweite | +1.3% | Süd- und Westindien | Mittelfristig (2-4 Jahre) |

| Aufnahme von OPD & Wellness- Zusätzen | +0.9% | Metro-Unternehmenszentren | Kurzfristig (≤ 2 Jahre) |

| Wearable-gesteuerte dynamische Preisgestaltung | +0.6% | Technikaffine Metropolen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Gesundheitskosten erhöhen Nachfrage nach Finanzschutz

Die Medizininflation erreichte 2024 14%, und Haushalte finanzieren derzeit 62% der Gesundheitsausgaben aus eigener Tasche[1]Ministry of Health & Family Welfare, \"Update on Ayushman Bharat Coverage,\"mohfw.gov.in. Eine von vier Krankenhausrechnungen erforderte 2024 eine Kreditaufnahme, eine Erschwinglichkeitslücke, die sich direkt in höhere Policenaufnahme übersetzt. Die durchschnittlichen Prämien stiegen letztes Jahr um 25-50%, dennoch blieben die Stornoquoten stabil, was die wahrgenommene Notwendigkeit der Deckung widerspiegelt. Arbeitgeber behandeln nun umfassende Gruppenpolicen als Bindungsimperativ, und viele erhöhen die Versicherungssummen. Private Krankenhäuser fügen weiterhin hochwertige Diagnostik- und Roboterchirurgiekapazitäten hinzu, ein Trend, der die Erstattungsbenchmarks für Versicherer anhebt.

Regierungsprogramme und Steueranreize

Ayushman Bharat versichert nun mehr als 580 Millionen Bürger und deckt seit Oktober 2024 jeden Inder im Alter von 70+ ab. Section 80D-Steuerabzüge erreichen 1.205 USD für Familien, die Seniorenbürger-Eltern unterstützen, und senken die effektiven Prämienkosten für Haushalte mit höherem Einkommen. Die Genehmigung des Zentrums für 100% ausländische Direktinvestitionen hat bereits zwei globale Versicherer dazu veranlasst, sich um Greenfield-Lizenzen zu bewerben, was die Produktinnovation verstärkt. Große Bundesstaaten wie Delhi und Westbengalen entscheiden sich jedoch weiterhin dafür, das Bundessystem nicht zu nutzen, was privaten Versicherern Raum lässt, Schutzlücken zu füllen[2]Insurance Regulatory and Development Authority of India, \"Annual Report 2024-25,\"irdai.gov.in.

Wachsendes Mittelschichteinkommen und Gesundheitsrisikobewusstsein

Post-COVID-Verhaltensverschiebungen bleiben sichtbar. Städtische Haushalte bewerten nun Krankenversicherung neben Bildung und Wohnen in den jährlichen Budgetprioritäten. Aufstrebende Tier-2-Zentren zeigen das schnellste Wachstum bei Erstkäufern, da das verfügbare Einkommen steigt, wobei Familien mit einem Jahreseinkommen von 6.024-18.072 USD sich gegen Arztkosten absichern, die ein Drittel des Einkommens verschlingen könnten. Unternehmenswellness-Initiativen, die jährliche Untersuchungen und Fitness-Belohnungen integrieren, verbessern die Vertrautheit der Mitarbeiter mit Versicherungsleistungen, was anschließend auf Einzelhandelskäufe für nicht versicherte Familienmitglieder überspringt[3]National Health Authority, \"Launch of National Health Claims Exchange,\"nha.gov.in.

Digitale Vertriebsplattformen erweitern Reichweite

Der von der IRDAI gesponserte BimaSugam-Marktplatz ging Anfang 2024 live und bietet Seite-an-Seite-Vergleiche und Sofortkauf bei verschiedenen Produkten. Insurtechs betten mundgerechte Deckungen in mobile Wallet-Abläufe ein und gewinnen Kunden zu Akquisitionskosten, die 40-60% niedriger sind als traditionelle Agentenmodelle. Mehrsprachige Benutzeroberflächen und Offline-Sync-Funktionalität ermöglichen die Reichweite zu bandbreitenarmen ländlichen Gebieten und erschließen neue Micro-Ticket-Volumina. API-Konnektivität von der National Health Claims Exchange komprimiert weiterhin Abwicklungszyklen auf weniger als sieben Tage für 80% der digitalen Ansprüche.

Beschränkungen-Auswirkungsanalyse

| Beschränkung | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitrahmen |

|---|---|---|---|

| Niedrige ländliche Penetration & Vertrauensdefizit | -1.4% | Ländliche Bezirke bundesweit | Langfristig (≥ 4 Jahre) |

| Hohe Schadensquoten und medizinische Inflationsdruck | -1.1% | Bundesweit, insbesondere private Versicherer | Kurzfristig (≤ 2 Jahre) |

| Komplexe Policenformulierung und Fehlverkäufe | -0.8% | Halbstädtische und ländliche Märkte | Mittelfristig (2-4 Jahre) |

| Datenschutzbedenken bezüglich Gesundheitsanalytik | -0.5% | Städtische, technikbewusste Verbraucher | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Niedrige ländliche Penetration und Vertrauensdefizit

Im ländlichen Indien liegt die Versicherungsabdeckung unter 15%. Faktoren wie unregelmäßige Cashflows, eine dünne Präsenz von Versicherern und komplizierte Dokumentation behindern die weit verbreitete Adoption. Viele verlassen sich auf erweiterte Familiennetzwerke als informelle Sicherheitsnetze, was die wahrgenommene Notwendigkeit für kommerzielle Versicherung verringert. Während Mikroversicherungspläne, beginnend bei 602 USD, etwas Erleichterung bieten, bleibt eine bedeutende Schutzlücke, insbesondere bei schweren Krankheiten. Zusätzlich verschärfen der Mangel an Bewusstsein für die Vorteile der Versicherung und das Fehlen maßgeschneiderter Produkte das Problem weiter. Jedoch ebnen Initiativen wie Finanzbildungsprogramme und an Erntezyklen angepasste Prämienpläne den Weg für eine tiefgreifendere ländliche Reichweite. Diese Maßnahmen zielen darauf ab, die einzigartigen Herausforderungen der ländlichen Bevölkerung anzugehen und größeres Vertrauen und Teilnahme am Versicherungsmarkt zu fördern.

Hohe Schadensquoten und medizinischer Inflationsdruck

Im Geschäftsjahr 2024 erreichte die branchenweite eingegangene Schadensquote 88,1%, was die wachsende finanzielle Belastung der Versicherer widerspiegelt. Konsolidierte Krankenhausketten nutzen ihren Umfang, um höhere Erstattungen zu verhandeln, was zu steigenden Kosten beiträgt. Zusätzlich fügen in bestimmten Regionen betrügerische und aufgeblähte Ansprüche weitere 10-15% zu den Gesamtkosten hinzu. Diese Herausforderungen zwingen Versicherer dazu, entweder Prämien zu erhöhen oder ihre Produkte neu zu gestalten, was sich wiederum auf die Erschwinglichkeit für preissensible Verbrauchersegmente auswirkt. Um diese Probleme anzugehen, setzen Versicherer zunehmend auf KI-gesteuerte Betrugsanalytik. Diese fortschrittlichen Werkzeuge helfen dabei, betrügerische Aktivitäten zu erkennen und zu mindern, wodurch Versicherer finanzielle Verluste reduzieren und ihre Underwriting-Margen schützen können.

Segmentanalyse

Nach Policentyp: Critical Illness treibt Prämienwachstum

Critical Illness Cover ist auf Kurs für eine CAGR von 17,50%, angetrieben von erhöhtem Bewusstsein für Onkologie- und Herzrisiken. Familien-Floater und Gruppenverträge dominieren immer noch mit einem Anteil von 43,6%, da Arbeitgeber und Kernfamilien gebündelte Wirtschaftlichkeit bevorzugen. Seniorenbürger-Pläne erhielten nach der Aufhebung der Altersgrenzen im April 2024 frischen Schwung. Die indische Marktgröße für Gesundheits- und Krankenversicherung bei Critical Illness-Policen wird sich voraussichtlich zwischen 2025 und 2030 nahezu verdoppeln.

Frauenzentrierte Pläne und leistungsbasierte Auszahlungen, die darauf ausgelegt sind, offene Verbindlichkeiten zu begrenzen, stehen an der Spitze der Produktinnovation. Diese Pläne richten sich speziell an die einzigartigen Gesundheitsbedürfnisse von Frauen und bieten maßgeschneiderte Deckungsoptionen und finanzielle Sicherheit. Mittelschichtfamilien können nun erheblichen Schutz gegen katastrophale Arztkosten durch Top-Up und Super Top-Up Zusatzversicherungen erhalten. Diese Zusatzversicherungen bieten zusätzliche Deckung über die Grundpolice hinaus und stellen sicher, dass Familien gegen hohe medizinische Kosten abgesichert sind. Wichtig ist, dass diese Innovationen dies ohne einen entsprechenden Anstieg der Prämien erreichen, wodurch die Attraktivität des indischen Gesundheits- und Krankenversicherungsmarktes über verschiedene Segmente und Einkommensgruppen hinweg erweitert wird.

Notiz: Segmentanteile aller einzelnen Segmente verfügbar beim Berichtskauf

Nach Deckungstyp: OPD-Erweiterung transformiert Servicemodelle

Stationäre Krankenhausbehandlung beherrscht einen dominanten Anteil von 58,1% der Prämien. Ambulante Abteilung (OPD) und Tagesbehandlung erleben jedoch eine robuste Beschleunigung mit einem beeindruckenden CAGR-Wachstum von 18,34%. Dieses Wachstum wird durch steigendes Verbraucherbewusstsein und die Nachfrage nach umfassender Gesundheitsversorgung angetrieben, die über traditionelle Krankenhausbehandlung hinausgeht. Versicherer entwickeln sich von reinen Zahlern zu proaktiven Gesundheitsmanagement-Partnern, dank der steigenden Bedeutung von Wellness-Zusatzversicherungen und präventiven Pflegepaketen. Diese Angebote ermöglichen es Versicherern, aktiver mit Versicherungsnehmern in Kontakt zu treten und langfristige Beziehungen zu fördern. Bis 2030 wird die Marktgröße der Gesundheits- und Krankenversicherung in Indien, insbesondere im Zusammenhang mit OPD-Leistungen, eine dreifache Steigerung verzeichnen, was eine bedeutende Verschiebung in den Verbraucherpräferenzen und Marktdynamiken widerspiegelt.

Nach COVID-19 gibt es eine merkliche Verschiebung zur Normalisierung der häuslichen Pflege, evident durch die steigende Popularität von häuslicher Behandlung und Telemedizin-Zusätzen. Diese Dienstleistungen bedienen die wachsende Nachfrage nach bequemen und zugänglichen Gesundheitslösungen, insbesondere unter städtischen Bevölkerungen. Darüber hinaus verbessern Versicherer ihre Wertversprechen, indem sie AYUSH- und Mutterschaftsleistungen bündeln und dadurch ihre Reichweite über akute Episoden hinaus erweitern. Diese Ergänzungen sprechen verschiedene Gesundheitsbedürfnisse an und spielen eine entscheidende Rolle bei der Stärkung der Kundenbindung, insbesondere bei jüngeren Demografien, die ganzheitliche und präventive Gesundheitslösungen priorisieren.

Nach Demografie: Seniorensegment beschleunigt nach Regulierung

Angetrieben von Ayushman Vay Vandanas jährlicher Deckung von 6.024 USD und der Aufhebung der Eintrittsalter-Obergrenzen erleben Senioren (im Alter von 61 Jahren und älter) das schnellste Wachstum mit einer CAGR von 15,70%. Dieses Wachstum hebt die zunehmende Fokussierung auf die Bereitstellung finanzieller Sicherheit und Gesundheitszugang für die ältere Bevölkerung hervor. Im Jahr 2024 sticht die Altersgruppe 19-45 als dominierende Kraft hervor und macht 35,6% des Marktanteils des indischen Gesundheits- und Krankenversicherungsmarktes aus, was die bedeutende Nachfrage nach Gesundheitsversorgung unter der erwerbstätigen Bevölkerung widerspiegelt.

Während höhere Prämien die Altersgruppe 46-60 herausfordern, bieten arbeitgebersubventionierte Gruppenupgrades etwas Erleichterung und ermöglichen bessere Erschwinglichkeit und Zugang zu umfassenden Gesundheitsplänen. Familien-Floater mit pädiatrischer Deckung gewährleisten robuste Penetration bei Minderjährigen, indem sie die Gesundheitsbedürfnisse jüngerer Familienmitglieder ansprechen. Darüber hinaus führen Versicherer nun Leistungen für Entwicklungsstörungen ein, bedienen zuvor übersehene Bedürfnisse und erweitern den Deckungsumfang, um ein breiteres Spektrum von Gesundheitszuständen einzuschließen.

Nach Anbietertyp: Stand-Alone-Spezialisten gewinnen an Boden

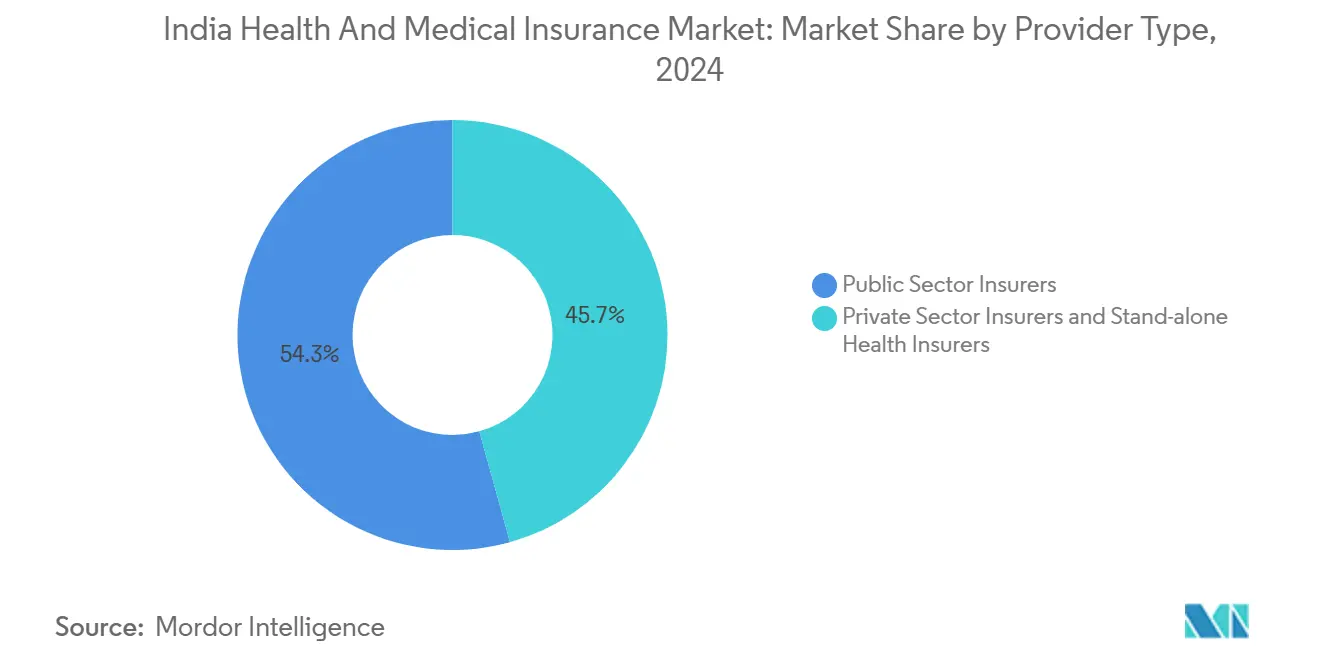

Stand-Alone-Gesundheitsversicherer verzeichnen eine CAGR von 17,32% aufgrund schärferer Fokussierung und digital-first Schadenbearbeitung. Private Versicherer halten zusammen einen Anteil von 54,3%, unterstützt durch schnellere Produktiterationen und überlegenen Kundensupport. Öffentliche Akteure verlieren ihren Anteil, bleiben aber entscheidend bei ländlicher Reichweite und Policenerschwinglichkeit. Die indische Marktgröße für Gesundheits- und Krankenversicherung, die Stand-Alone-Spezialisten zugeschrieben wird, soll bis 2030 6 Milliarden USD überschreiten.

Städtische Kunden erwarten nun KI-gestütztes Underwriting, bargeldlose Krankenhausnetzwerke und Ein-Klick-Vermerke als Standardangebote. Diese wachsende Nachfrage nach fortschrittlichen technologischen Lösungen formt die Wettbewerbslandschaft um und zwingt langsamere Adaptierer dazu, entweder strategische Partnerschaften einzugehen, um relevant zu bleiben, oder einen Marktausstieg zu erwägen.

Notiz: Segmentanteile aller einzelnen Segmente verfügbar beim Berichtskauf

Nach Vertriebskanal: Digitale Disruption beschleunigt

Agenten und Makler sichern sich weiterhin die Hälfte aller Policenabschlüsse und behalten ihre Bedeutung in der Vertriebslandschaft. Digitale und Online-Kanäle expandieren jedoch schnell und verzeichnen eine robuste CAGR von 22,34%. Diese Kanäle gewinnen an Zugkraft aufgrund ihrer Bequemlichkeit, Zugänglichkeit und Fähigkeit, technikaffine Verbraucher zu bedienen. Zahlungs-Apps betten zunehmend Versicherungsangebote ein und wandeln Impulskäufe in tatsächliche Policen um, während sie die Erschwinglichkeit durch monatliche Prämienzahlungsoptionen verbessern. Dieser Trend formt das Verbraucherverhalten um und treibt das Wachstum im digitalen Versicherungsbereich an. Bancassurance sieht sich inzwischen potenziellen Konzentrationsobergrenzen von der IRDAI gegenüber, was die Abhängigkeit von wenigen Bankpartnern begrenzen könnte. Dieser regulatorische Druck ermutigt Versicherer, ihre Vertriebsnetzwerke zu diversifizieren, um Risiken zu mindern und nachhaltiges Wachstum zu gewährleisten.

Omnichannel-Strategien werden zu einem Schlüsselfokus und integrieren Self-Service-Portale mit Beraterunterstützung. Dieser Hybridansatz reduziert Akquisitionskosten und gewährleistet auch eine personalisierte Kundenerfahrung, wodurch ein Gleichgewicht zwischen Automatisierung und menschlicher Interaktion geschaffen wird. Der indische Krankenversicherungsmarkt reduziert aktiv seine historische Überabhängigkeit von einer einzelnen Vermittlerklasse. Diese Verschiebung stärkt die Widerstandsfähigkeit des Marktes, macht ihn besser gerüstet, regulatorischen Änderungen oder wirtschaftlichen Störungen zu widerstehen, und fördert ein ausgewogeneres und robusteres Vertriebsökosystem.

Geografische Analyse

Der 28,1%-Anteil Westindiens im Jahr 2024 leitet sich aus Mumbais Finanzdienstleistungsökosystem, Punes IT- und Automobilclustern und Gujarats Industriekorridoren ab. Robuste Tertiärkrankenhäuser in Mumbai und Ahmedabad erleichtern hochwertige Deckungen, was die indische Marktgröße für Gesundheits- und Krankenversicherung in Westindien zum größten regionalen Pool macht. Südindien übertrifft jedoch alle anderen mit einer CAGR von 12,56%. Bangalores und Hyderabads Technik-Arbeiterschaft, Chennais Medizintourismus-Zustrom und Keralas hohes Gesundheitsbewusstsein kombinieren sich, um die Penetration zu vertiefen.

Nordindien zeigt gemischte Traktion. Delhis Büroangestellten-Basis treibt hohe durchschnittliche Ticketgrößen an, während Punjabs Farmeinkommen wachsende Familien-Floater-Aufnahme unterstützen. Uttar Pradesh und Bihar hinken trotz großer Bevölkerungen aufgrund niedrigeren Pro-Kopf-Einkommens und lückenhafter Anbieternetzwerke hinterher. Ostindien zeigt weiterhin Unterleistung bei der Penetration; dennoch sind Kalkuttas Finanzdienstleistungen und Bhubaneshwars aufstrebende IT-Parks Nischen-Lichtblicke für gezielte Rollout-Strategien. Regionale Infrastrukturlücken formen das Produktdesign, und Telekonsultations-Zusatzversicherungen gewinnen die stärkste Traktion dort, wo Tertiärversorgung spärlich ist.

Wettbewerbslandschaft

Der indische Gesundheits- und Krankenversicherungsmarkt ist mäßig fragmentiert. Die fünf größten privaten Akteure, zusammen mit vier öffentlichen Allgemeinversicherern, beherrschen einen mäßigen Marktanteil. Währenddessen treiben Stand-Alone-Spezialisten und zwei rein digitale Neulinge die Disruption an den Rändern voran, indem sie innovative Produkte einführen und Technologie nutzen, um die Kundenerfahrung zu verbessern. Da Machine-Learning-Risiko-Engines Underwriting-Prozesse verfeinern, intensiviert sich der Preiswettbewerb, insbesondere unter technikaffinen Versicherern, die darauf abzielen, eine größere Kundenbasis zu gewinnen. LICs geplante Übernahme eines Gesundheitsspezialisten, gestützt durch seine 200.000-starke Agenten-Kader und Markenvertrauen, ist bereit, eine weitere Konsolidierungswelle zu entzünden, die möglicherweise die Wettbewerbslandschaft umgestaltet. In einem Bemühen um Service-Transparenz offenbart Tata AIG eine 100%-Schadensquote und setzt einen Benchmark für die Branche, während Star Health regulatorischer Prüfung wegen seiner 82,31%-Abwicklungsquote gegenübersteht, was Bedenken über operative Effizienz aufwirft.

Strategische Manöver in 2024-2025 heben eine sich verschiebende Branchenlandschaft und die sich entwickelnden Prioritäten der Marktakteure hervor. Bupas Anteil an Niva Bupa stieg auf 63%, was sein langfristiges Engagement für den indischen Markt und sein Vertrauen in zukünftige Wachstumschancen unterstreicht. ManipalCigna feierte ein Jahrzehnt des Betriebs mit einer bemerkenswerten GWP von 205 Millionen USD, was sein stetiges Wachstum und seine Marktpräsenz widerspiegelt. Zusätzlich startete ICICI Pru in Zusammenarbeit mit RGA die frauenzentrierte \"ICICI Pru Wish\"Linie, die den spezifischen Bedürfnissen von Frauen gerecht wird und einen Fokus auf Nischenprodktangebote signalisiert. Da Versicherer darauf abzielen, Kostenleckagen einzudämmen und Underwriting-Margen zu schützen, sind Investitionen in Betrugsanalytik um 25% YoY gestiegen, was den proaktiven Ansatz der Branche zur Bewältigung von Ineffizienzen und zur Verbesserung der Rentabilität zeigt.

Marktführer der indischen Gesundheits- und Krankenversicherungsbranche

-

New India Assurance Co. Ltd.

-

Star Health and Allied Insurance Co. Ltd.

-

ICICI Lombard General Insurance Co. Ltd.

-

HDFC ERGO General Insurance Co. Ltd.

-

Bajaj Allianz General Insurance Co. Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Life Insurance Corporation gab fortgeschrittene Verhandlungen über den Erwerb einer Mehrheitsbeteiligung an einem Stand-Alone-Krankenversicherer bekannt, mit einem erwarteten Abschluss vor dem 31. März 2025.

- Juli 2022: Die National Health Authority führte die National Health Claims Exchange ein, die 50 Versicherer und 200 Krankenhäuser für Echtzeit-Adjudikation verbindet.

- Dezember 2024: ICICI Pru und RGA starteten \"ICICI Pru Wish\" Indiens ersten Lebens-cum-Gesundheitsplan, der sich frauenspezifischen Bedingungen widmet.

- Oktober 2024: Die Regierung stellte Ayushman Vay Vandana vor, das allen Bürgern im Alter von 70+ eine jährliche Deckung von 6.024 USD gewährt.

- Juni 2024: ManipalCigna feierte ein Jahrzehnt des Betriebs und meldete 205 Millionen USD GWP und verdoppelte seinen Marktanteil über fünf Jahre.

- Juni 2024: Bajaj Allianz General ging eine Partnerschaft mit Axis Bank ein, um seine Reichweite auf 5.250 Filialen auszudehnen.

Berichtsumfang des indischen Gesundheits- und Krankenversicherungsmarktberichts

Ein Gesundheits- und Krankenversicherungsplan ist einer, der die Kosten der medizinischen Versorgung bezahlt oder teilt. Diese Pläne werden als kommerzielle Krankenversicherung klassifiziert, da sie von staatlichen, privaten und Stand-Alone-Krankenversicherungsunternehmen angeboten werden. Der Bericht umfasst auch eine vollständige Hintergrundanalyse des indischen Gesundheits- und Krankenversicherungsmarktes, einschließlich der Bewertung der Wirtschaft und des Beitrags der Sektoren zur Wirtschaft, einer Marktübersicht der Schlüsselsegmente und aufkommender Trends in den Marktsegmenten, Marktdynamiken, Einblicken und Schlüsselstatistiken. Der indische Gesundheits- und Krankenversicherungsmarkt ist segmentiert nach Art des Versicherungsanbieters (Öffentlich, Privat, Stand-Alone-Krankenversicherer), Art des Kunden (Unternehmen und Nicht-Unternehmen), Art der Deckung (Individual, Familie oder Floater), Produkttyp (Krankheitsspezifisch und Allgemein), Demografie (Minderjährige, Erwachsene, Senioren) und nach Vertriebskanal (Direkt an Kunden, Makler, Einzelagenten, Unternehmensagenten, Online, Bancassurance und andere Vertriebskanäle). Der Bericht bietet Marktgröße und Prognosen für den indischen Gesundheits- und Krankenversicherungsmarkt in Wert (Millionen USD) für alle oben genannten Segmente.

| Individuelle Krankenversicherung |

| Familien-Floater und Gruppen-Krankenversicherung |

| Seniorenbürger-Pläne |

| Critical Illness Cover |

| Top-Up & Super Top-Up |

| Stationäre Krankenhausbehandlung |

| Ambulante & Tagesbehandlung (OPD) |

| Häusliche Behandlung |

| Mutterschafts- & Neugeborenendeckung |

| Alternative Behandlungen (AYUSH) |

| 0-18 Jahre |

| 19-45 Jahre |

| 46-60 Jahre |

| ≥ 61 Jahre |

| Öffentliche Versicherer |

| Private Versicherer |

| Stand-Alone-Krankenversicherer |

| Agenten & Makler |

| Bancassurance |

| Digital / Online |

| Direktverkauf |

| Unternehmensverkauf (Gruppenpolicen) |

| Nordindien |

| Südindien |

| Ostindien |

| Westindien |

| Nach Policentyp | Individuelle Krankenversicherung |

| Familien-Floater und Gruppen-Krankenversicherung | |

| Seniorenbürger-Pläne | |

| Critical Illness Cover | |

| Top-Up & Super Top-Up | |

| Nach Deckungstyp | Stationäre Krankenhausbehandlung |

| Ambulante & Tagesbehandlung (OPD) | |

| Häusliche Behandlung | |

| Mutterschafts- & Neugeborenendeckung | |

| Alternative Behandlungen (AYUSH) | |

| Nach Demografie (Altersgruppe) | 0-18 Jahre |

| 19-45 Jahre | |

| 46-60 Jahre | |

| ≥ 61 Jahre | |

| Nach Anbietertyp | Öffentliche Versicherer |

| Private Versicherer | |

| Stand-Alone-Krankenversicherer | |

| Nach Vertriebskanal | Agenten & Makler |

| Bancassurance | |

| Digital / Online | |

| Direktverkauf | |

| Unternehmensverkauf (Gruppenpolicen) | |

| Nach Region | Nordindien |

| Südindien | |

| Ostindien | |

| Westindien |

Wichtige im Bericht beantwortete Fragen

Wie groß ist der aktuelle indische Gesundheits- und Krankenversicherungsmarkt?

Der Markt steht bei 14,64 Milliarden USD im Jahr 2025 und ist auf Kurs, bis 2030 21,63 Milliarden USD zu erreichen.

Welcher Policentyp wächst am schnellsten?

Critical Illness Cover wird voraussichtlich bis 2030 mit einer CAGR von 17,50% expandieren, der schnellsten unter allen Policenkategorien.

Wie verändern digitale Kanäle den Vertrieb?

Digital- und Online-Verkäufe wachsen mit einer CAGR von 22,34% aufgrund niedriger Akquisitionskosten, sofortiger Policenerstellung und eingebetteter Versicherungsangebote in Zahlungs-Apps.

Welche Rolle spielt Ayushman Bharat beim Marktwachstum?

Das Schema deckt bereits über 580 Millionen Menschen ab und hat kürzlich alle Bürger im Alter von 70+ hinzugefügt, wodurch die Kundenbasis erweitert und Versicherung über Einkommensgruppen hinweg normalisiert wird.

Welche Region zeigt die stärkste Wachstumsdynamik?

Südindien führt beim Wachstum mit einer prognostizierten CAGR von 12,56%, angetrieben von Tech-Sektor-Einkommen und fortschrittlicher Gesundheitsinfrastruktur.

Seite zuletzt aktualisiert am: