Marktgröße für Bauchemikalien in Indien

|

|

Studienzeitraum | 2019 - 2029 |

|

|

Basisjahr für die Schätzung | 2023 |

|

|

Prognosedatenzeitraum | 2024 - 2029 |

|

|

Marktgröße (2024) | 3.69 Milliarden US-Dollar |

|

|

Marktgröße (2029) | 5.32 Milliarden US-Dollar |

|

|

CAGR (2024 - 2029) | 13.44 % |

|

|

Marktkonzentration | Hoch |

Hauptakteure |

||

|

|

||

|

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert |

Marktanalyse für Bauchemikalien in Indien

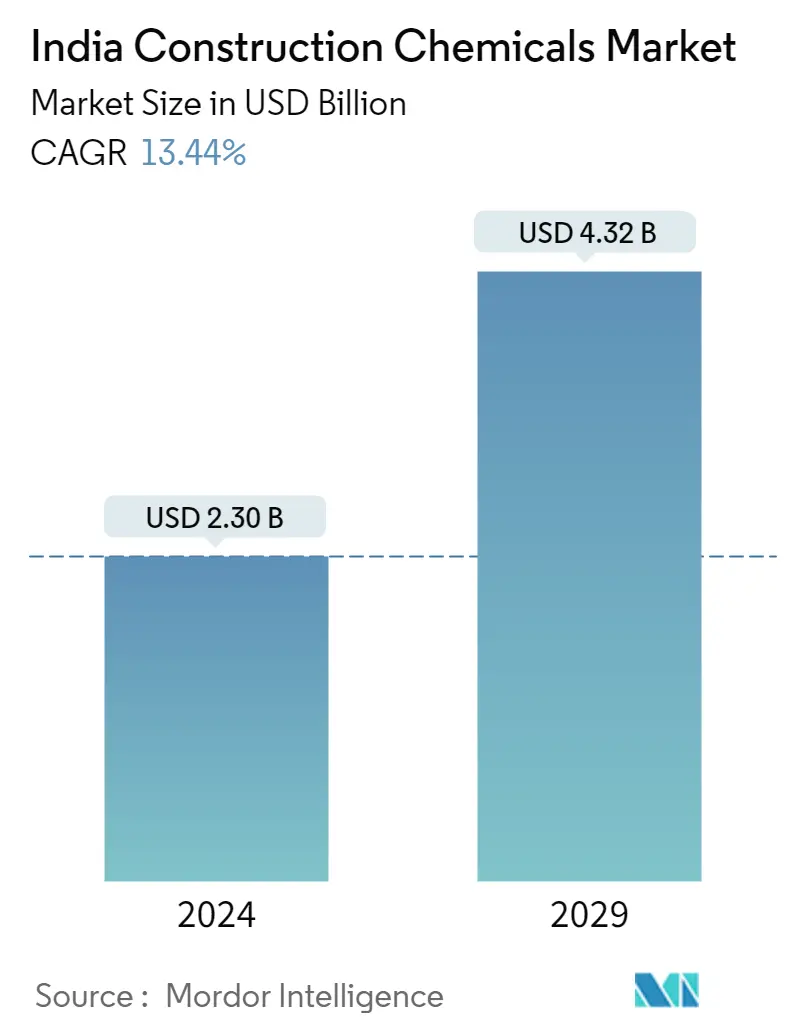

Die Größe des indischen Marktes für Bauchemikalien wird im Jahr 2024 auf 2,30 Milliarden US-Dollar geschätzt und soll bis 2029 4,32 Milliarden US-Dollar erreichen, was einem durchschnittlichen jährlichen Wachstum von 13,44 % im Prognosezeitraum (2024–2029) entspricht.

COVID-19 wirkte sich im Jahr 2020 aufgrund eines vorübergehenden Stopps der Bauaktivitäten negativ auf den indischen Bauchemiemarkt aus. Aufgrund der landesweiten Lockdowns kam es zu Kostenüberschreitungen, erheblichen Verzögerungen und sogar zu Projektstornierungen. Allerdings wächst der Markt aufgrund der verstärkten Bautätigkeit im Land ab 2021 stetig.

- Kurzfristig sind die steigenden Wohn- und Gewerbebauaktivitäten sowie zunehmende Investitionen im Infrastrukturbereich einige Faktoren, die die Marktnachfrage treiben.

- Der Mangel an qualifizierten Arbeitskräften in der indischen Bauindustrie und die strengen Vorschriften des Landes für Bauchemikalien könnten jedoch das Wachstum des Marktes behindern.

- Aufkommende grüne und biobasierte Bauchemikalien in Indien werden in den kommenden Jahren wahrscheinlich Chancen für den Markt schaffen.

Betonzusatzmittel und Zementmahlhilfen dominieren den Markt

- Betonzusatzmittel sind natürliche oder künstliche Chemikalien oder Zusatzstoffe, die beim Betonmischen zugesetzt werden, um bestimmte Eigenschaften von Fertigbeton oder Festbeton zu verbessern. Betonzusatzmittel tragen dazu bei, die Eigenschaften von Frisch-/Festbeton zu verbessern, wie z. B. Verarbeitbarkeit, Haltbarkeit sowie Anfangs- und Endfestigkeit.

- Unter Mahlhilfsmitteln oder Zusatzstoffen versteht man Substanzen, die beim Mischen mit den Zementinhaltsstoffen die Mahlgeschwindigkeit und Fließfähigkeit erhöhen. Mehrere Zusatzstoffe haben nachweislich Mahlhilfseigenschaften für Zementklinker. Typisch sind Amine, Organosilicium, Glykole, Harze, Kabeljauöl, Kojisäure, Ruß, Wollfett, Calciumsulfat, Harnstoff, Asphaltene usw.

- Betonzusatzmittel verbessern die Betoneigenschaften für Bauanwendungen mit besonderen Anforderungen. Sie erreichen die gewünschte Verarbeitbarkeit, wenn das Wasser-Zement-Verhältnis niedrig ist, und verbessern die Abbindezeit des Betons beim Transport über große Entfernungen.

- Betonzusatzmittel können die Kosten für den Betonbau senken oder bestimmte gewünschte Eigenschaften und Qualitäten des Festbetons sicherstellen. Bei Problemen mit dem Beton während des Baus können Zusatzmittel als Notfallmaßnahme eingesetzt werden, um ein Versagen zu verhindern.

- Mahlhilfsmittel beeinträchtigen die Fließfähigkeit des Zements im Kreislauf. Sie erleichtern das Mahlen, sodass die Anlagen weniger Mahlkraft aufwenden müssen, ohne die Eigenschaften des resultierenden Zements zu beeinträchtigen. Ein weiterer positiver Effekt aktuell eingesetzter Mahlhilfsmittel ist die Reduzierung der Verdichtung während der Lagerung.

- Zementmahlhilfe ist ein chemischer Zusatzstoff, der die Mahlwirkung und -leistung von Zement verbessert und so die Zementausbeute, die Festigkeit aller Altersgruppen und die Fließfähigkeit erheblich steigern kann. Zement-Mahlhilfsmittel können das Phänomen der elektrostatischen Adsorption und der Kugeleinkapselung im Mahlprozess erheblich reduzieren und wiederum die Tendenz zur Ansammlung ultrafeiner Partikel im Mahlprozess verringern.

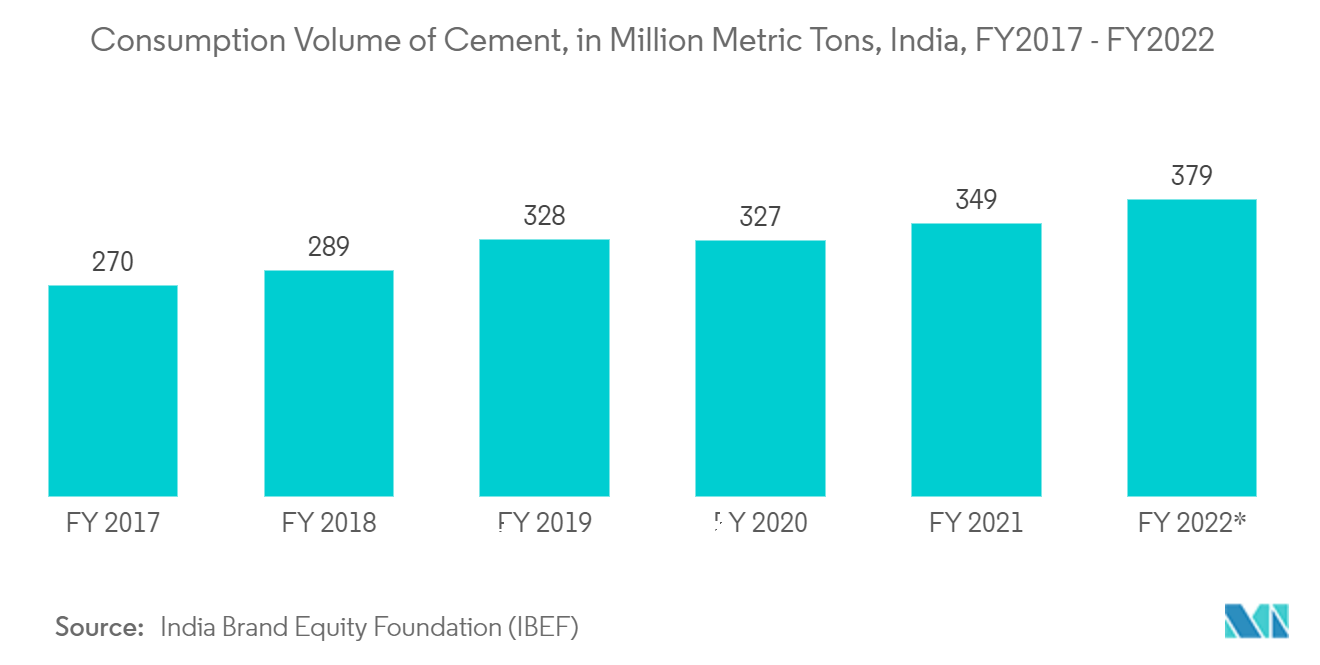

- Mahlhilfsmittel gehören zu den Hilfsrohstoffen, die in Zementwerken weltweit unverzichtbar sind. Es wird geschätzt, dass Indiens Zementproduktion im Jahr 2022 im Vergleich zum Vorjahr um bis zu 12 % gewachsen ist, was auf die Nachfrage nach ländlichem Wohnraum und den Fokus der Regierung auf die Entwicklung der Infrastruktur zurückzuführen ist. Laut dem Bericht der India Brand Equity Foundation (IBEF) wird das Verbrauchsvolumen von Zement in Indien im Geschäftsjahr 2022 auf rund 379 Millionen Tonnen geschätzt, verglichen mit 349 Millionen Tonnen im Geschäftsjahr 2021, was einem Wachstum von etwa 8 % entspricht. Dadurch wird die Nachfrage für den untersuchten Markt gesteigert.

- Im Oktober 2022 plante die Adani Group, ihre Zementproduktionskapazität in Rajasthan mit einer Investition von fast INR 65.000 crores (~7.975,46 Millionen US-Dollar) in den nächsten 6 bis 7 Jahren zu verdoppeln. Das Unternehmen plant die Errichtung eines Zementwerks mit einer Megawatt-Solarenergiekapazität von 10.000 MW (Megawatt) in Rajasthan. Daher wird erwartet, dass sich die zunehmende Zementproduktion im Land positiv auf das Marktwachstum auswirken wird.

- Aufgrund all dieser Faktoren wird der Bauchemiemarkt in Indien im Prognosezeitraum voraussichtlich wachsen.

Es wird erwartet, dass der Wohnsektor den Markt dominieren wird

- Der Wohnsektor wird wahrscheinlich als wichtiger Endverbrauchersektor für den Bauchemiemarkt dienen. Es wird erwartet, dass der zunehmende Bau neuer Wohngebäude in Indien aufgrund des Anstiegs des verfügbaren Einkommens der Mittelschicht den untersuchten Markt antreiben wird.

- Im Jahr 2022 verzeichneten die indischen Immobilienverkäufe in den sieben größten Städten des Landes, nämlich Mumbai, Bengaluru, Hyderabad, Chennai, Delhi NCR, Kolkata und Pune, ein Wachstum von fast 15 % im Jahresvergleich (im Jahresvergleich). Bericht der Indian Brand Equity Foundation (IBEF).

- Ebenso dürften die Immobilienverkäufe in Indien im Jahr 2023 ein vielversprechendes Wachstum verzeichnen, mit einem erwarteten Anstieg von etwa 10–15 %, was auf den zunehmenden Landkauf durch verschiedene Entwickler zurückzuführen ist, da sich die meisten von ihnen auf den Start großer Projekte im Jahr vorbereiten die kommenden Jahre.

- Laut dem Bericht von Anarock, einem führenden Immobiliendienstleistungsunternehmen in Indien, wurden im Jahr 2022 in Indien mehr als 300.000 Wohneinheiten verkauft und damit der bisherige Höchststand von 2014 in Bezug auf die Rekordverkäufe von Häusern in den Top 7 übertroffen Städte Indiens. Die Hausverkäufe des Landes (Oktober-Dezember) stiegen im vierten Quartal 2022 im Vergleich zum vierten Quartal 2021 um fast 16 %.

- Es besteht jedoch immer noch eine Lücke zwischen der Nachfrage und dem Angebot an Häusern in Indien, da im Jahr 2022 die Nachfrage nach Wohnraum im Land um fast 34 % gestiegen ist, was in erster Linie auf erhöhte Ersparnisse, ein Sicherheitsbedürfnis nach der Pandemie und vergleichsweise wenig zurückzuführen ist Einkommensstörungen für mittlere und höhere Einkommensgruppen.

- Die indische Regierung fördert Wohneigentum durch verschiedene Programme, sowohl auf zentraler als auch auf staatlicher Ebene, wie Pradhan Mantri Awas Yojana (PMAY Urban), Pradhan Mantri Awas Yojana (PMAY Gramin), Tamil Nadu Housing Board Scheme (TNHB) usw. Im Rahmen des Pradhan Mantri Awas Yojana beschloss die indische Regierung, den unteren Schichten einen Zinszuschuss von 3 % bzw. 4 % für Kredite von bis zu INR 12 Lakhs (~USD 14.703,81) bzw. INR 9 Lakhs (~USD 11.027,86) zu gewähren der Gesellschaft zum Kauf und Bau von Häusern.

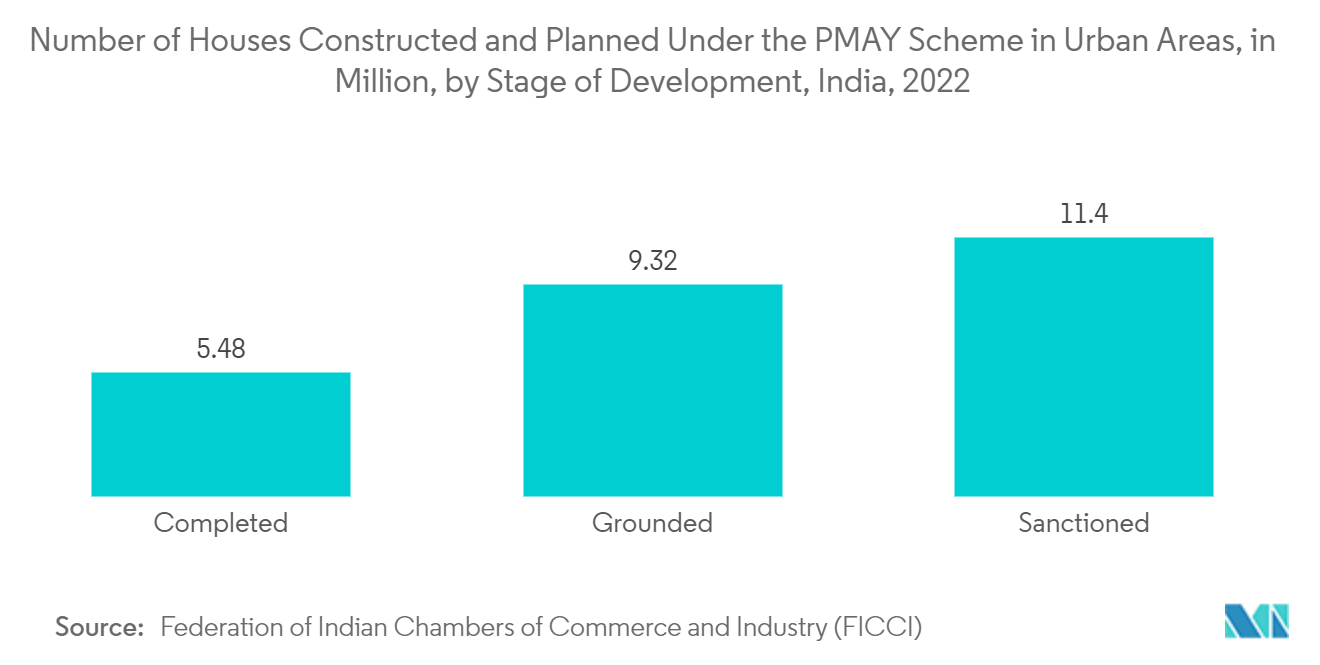

- Nach Angaben der Federation of Indian Chambers of Commerce and Industry (FICCI) belief sich die Zahl der im Rahmen des PMAY-Programms gebauten und sanktionierten Häuser im Jahr 2022 in städtischen Gebieten Indiens auf 5,5 Millionen bzw. 11,4 Millionen.

- Die Initiative der indischen Regierung, die GST-Steuern auf Wohnimmobilien von 12 % auf 5 % zu senken, hat seit 2019 erheblich dazu beigetragen, die Investitionen in den Wohnungsbau im Land zu steigern. Im Jahr 2022 wurde die GST auf Investitionen in im Bau befindliche Immobilien wie Bungalows, Wohnungen usw. erhoben. und Wohnungen beträgt 1 % für bezahlbaren Wohnraum und 5 % für nicht bezahlbaren Wohnraum.

- Die oben genannten Faktoren werden wahrscheinlich die Nachfrage nach Wohnbau in Indien ankurbeln und sich im Prognosezeitraum positiv auf den Bauchemiemarkt auswirken.

Überblick über die Bauchemieindustrie in Indien

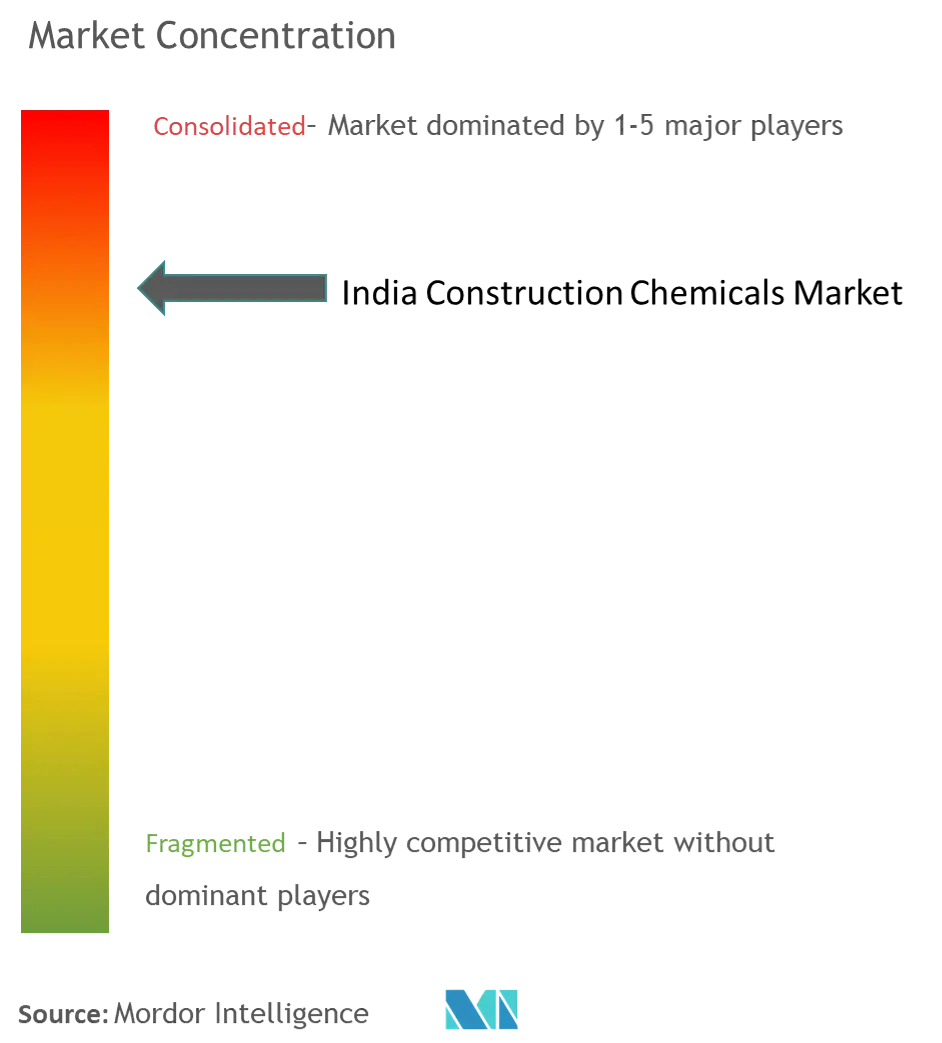

Der indische Bauchemiemarkt ist seiner Natur nach teilweise konsolidiert. Zu den wichtigsten Marktteilnehmern zählen unter anderem Pidilite Industries Ltd., Sika AG, MBCC Group, Fosroc Inc. und Saint-Gobain (nicht in einer bestimmten Reihenfolge).

Indiens Marktführer für Bauchemikalien

Sika AG

Fosroc Inc.

Pidilite Industries Ltd.

MBCC Group

Saint-Gobain

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktnachrichten für Bauchemikalien in Indien

- Juli 2022 Mapei SpA eröffnet die dritte Fabrik in Kosi, Mathura, Indien, um die Produktion von Bauchemikalien zu steigern und den Anforderungen der Kunden gerecht zu werden. Diese Expansion stärkte das Geschäft des Unternehmens im Land.

- Juni 2022 Fosroc kündigt die Einführung von Nitoflor PAFS an, einem neuen und innovativen, geruchsarmen und geschmacksneutralen Dickschicht-Bodenbeschichtungssystem auf Polyasparaginbasis, das in einer Vielzahl von Bodenbelagsprojekten für Gewerbe, Wohnen und Industrie Anwendung findet. Durch die Produkteinführung stärkte das Unternehmen sein Produktportfolio.

Indien-Marktbericht für Bauchemikalien – Inhaltsverzeichnis

1. EINFÜHRUNG

- 1.1 Studienannahmen

- 1.2 Umfang der Studie

2. FORSCHUNGSMETHODIK

3. ZUSAMMENFASSUNG

4. MARKTDYNAMIK

-

4.1 Treiber

- 4.1.1 Steigende Wohn- und Gewerbebauaktivitäten

- 4.1.2 Steigende Investitionen im Infrastruktursektor

-

4.2 Einschränkungen

- 4.2.1 Mangel an qualifizierten Arbeitskräften im Land

- 4.2.2 Strenge Vorschriften damit verbunden

- 4.3 Analyse der Branchenwertschöpfungskette

-

4.4 Porters Fünf-Kräfte-Analyse

- 4.4.1 Verhandlungsmacht der Lieferanten

- 4.4.2 Verhandlungsmacht der Käufer

- 4.4.3 Bedrohung durch neue Marktteilnehmer

- 4.4.4 Bedrohung durch Ersatzprodukte und -dienstleistungen

- 4.4.5 Grad des Wettbewerbs

5. MARKTSEGMENTIERUNG (Marktgröße im Wert)

-

5.1 Produktart

- 5.1.1 Betonzusatzmittel und Zementmahlhilfen

- 5.1.2 Oberflächenbehandlung

- 5.1.3 Reparatur und Rehabilitation

- 5.1.4 Schutzbeschichtungen

- 5.1.5 Industriebodenbelag

- 5.1.6 Abdichtung

- 5.1.7 Kleb- und Dichtstoffe

- 5.1.8 Fugenmörtel und Anker

-

5.2 Endverbrauchersektor

- 5.2.1 Kommerziell

- 5.2.2 Industriell

- 5.2.3 Infrastruktur

- 5.2.4 Wohnen

- 5.2.5 Öffentlicher Raum

6. WETTBEWERBSFÄHIGE LANDSCHAFT

- 6.1 Fusionen und Übernahmen, Joint Ventures, Kooperationen und Vereinbarungen

- 6.2 Marktranking-Analyse

- 6.3 Von führenden Spielern übernommene Strategien

-

6.4 Firmenprofile

- 6.4.1 Cera-chem Pvt. Ltd.

- 6.4.2 CICO Group

- 6.4.3 Dow

- 6.4.4 ECMAS Group

- 6.4.5 Fosroc Inc.

- 6.4.6 Magicrete Building Solutions Pvt. Ltd.

- 6.4.7 Mapei SPA

- 6.4.8 MBCC Group

- 6.4.9 MYK Laticrete India

- 6.4.10 Pidilite Industries Ltd.

- 6.4.11 Polygon Chemicals Private Limited

- 6.4.12 Rpm International Inc.

- 6.4.13 Saint-Gobain

- 6.4.14 Sika AG

- 6.4.15 Thermax Limited

7. MARKTCHANCEN UND ZUKÜNFTIGE TRENDS

- 7.1 Neue grüne und biobasierte Bauchemikalien im Land

Segmentierung der indischen Bauchemieindustrie

Bauchemikalien sind chemische Formulierungen, die zum Zeitpunkt des Baus mit Zement, Beton oder anderen Baumaterialien verwendet werden, um das Material während des Baus zusammenzuhalten. Es wird auch bei Sanierungs- und Wartungsarbeiten eingesetzt, um Schäden zu minimieren und die Struktur zu stabilisieren. Der indische Bauchemiemarkt ist nach Produkttyp und Endverbrauchersektor segmentiert. Nach Produkttyp ist der Markt in Betonzusatzmittel und Zementschleifhilfen, Oberflächenbehandlung, Reparatur und Sanierung, Schutzbeschichtungen, Industrieböden, Abdichtungen, Kleb- und Dichtstoffe sowie Fugenmörtel und Anker unterteilt. Nach Endverbrauchersektor ist der Markt in Gewerbe-, Industrie-, Infrastruktur-, Wohn- und öffentliche Räume unterteilt. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Umsatzes (in Mio. USD) erstellt.

| Betonzusatzmittel und Zementmahlhilfen |

| Oberflächenbehandlung |

| Reparatur und Rehabilitation |

| Schutzbeschichtungen |

| Industriebodenbelag |

| Abdichtung |

| Kleb- und Dichtstoffe |

| Fugenmörtel und Anker |

| Kommerziell |

| Industriell |

| Infrastruktur |

| Wohnen |

| Öffentlicher Raum |

| Produktart | Betonzusatzmittel und Zementmahlhilfen |

| Oberflächenbehandlung | |

| Reparatur und Rehabilitation | |

| Schutzbeschichtungen | |

| Industriebodenbelag | |

| Abdichtung | |

| Kleb- und Dichtstoffe | |

| Fugenmörtel und Anker | |

| Endverbrauchersektor | Kommerziell |

| Industriell | |

| Infrastruktur | |

| Wohnen | |

| Öffentlicher Raum |

Marktdefinition

- Vehicle Types - Passenger Vehicles, Commercial Vehicles and Motorcycles are the vehicle types considered under the automotive lubricants market.

- Product Types - For the purpose of this study, lubricant products such as engine oils, transmission oils, greases and hydraulic fluids are taken into consideration.

- Service Refill - Service refill is the primary factor considered while accounting the lubricant consumption for each of the vehicle segments, under the study.

- Factory Fill - First lubricant fill-ups for newly produced vehicles are considered.

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.