Marktgröße und Marktanteil für In-vitro-Diagnostik

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 100.08 Milliarden US-Dollar |

| Marktgröße (2030) | 131.55 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.62% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

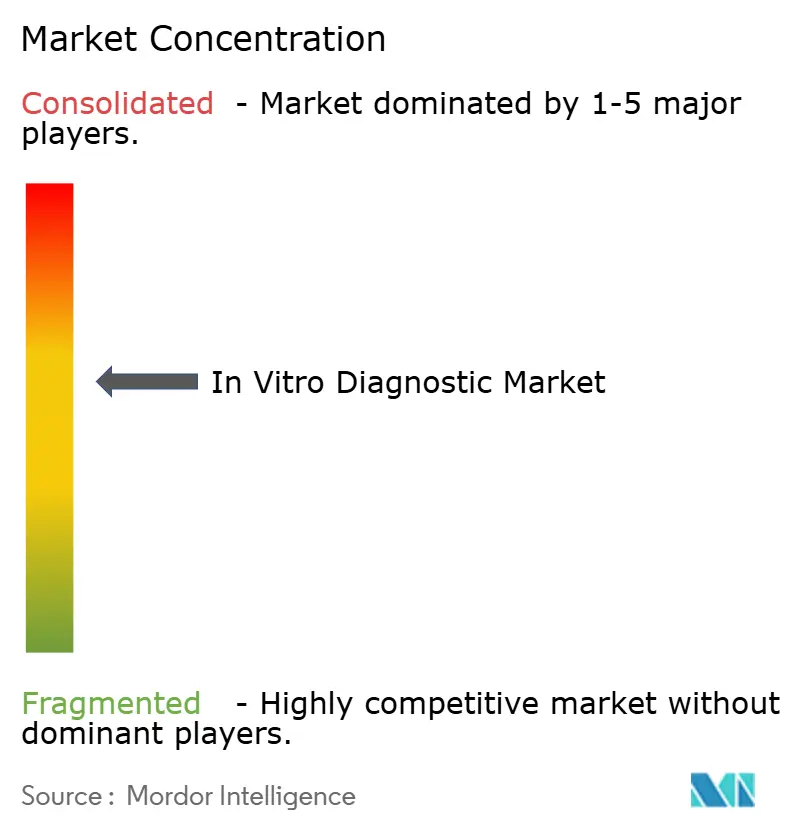

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

In-vitro-Diagnostik-Marktanalyse von Mordor Intelligence

Der In-vitro-Diagnostik-Markt belief sich 2025 auf USD 100,08 Milliarden und wird voraussichtlich bis 2030 USD 131,55 Milliarden erreichen, mit einem Wachstum von 5,62% CAGR. Das Wachstum wird durch KI-gestützte Pathologie, Plattformautomatisierung und schnelle Point-of-Care (POC)-Technologien vorangetrieben, die die Bearbeitungszeiten verkürzen und den Zugang zu hochwertigen Tests erweitern. Intensivierende chronische Krankheitsbelastungen, eine alternde Bevölkerung und die Unterstützung der Kostenträger für Früherkennung erhalten ein stetiges Testwachstum aufrecht, während softwarezentrierte Innovationen datengesteuerte klinische Entscheidungen ermöglichen. Die Konsolidierung hat sich beschleunigt, da etablierte Unternehmen Nischen-Innovatoren kaufen, um sich Fähigkeiten der nächsten Generation zu sichern, obwohl Lieferketten-Schwachstellen, von Enzymknappheit bis hin zu hurrikan-bedingten IV-Flüssigkeitsstörungen, operative Risiken hervorheben, die Beschaffungsstrategien prägen. Regulatorische Verschiebungen verlaufen parallel: Die FDA-Regel für laborentwickelte Tests erhöht die Compliance-Kosten, auch wenn Europas IVDR-Übergangsverlängerungen den Standardisierungsdruck verzögern, aber nicht beseitigen.

Wichtige Berichtsergebnisse

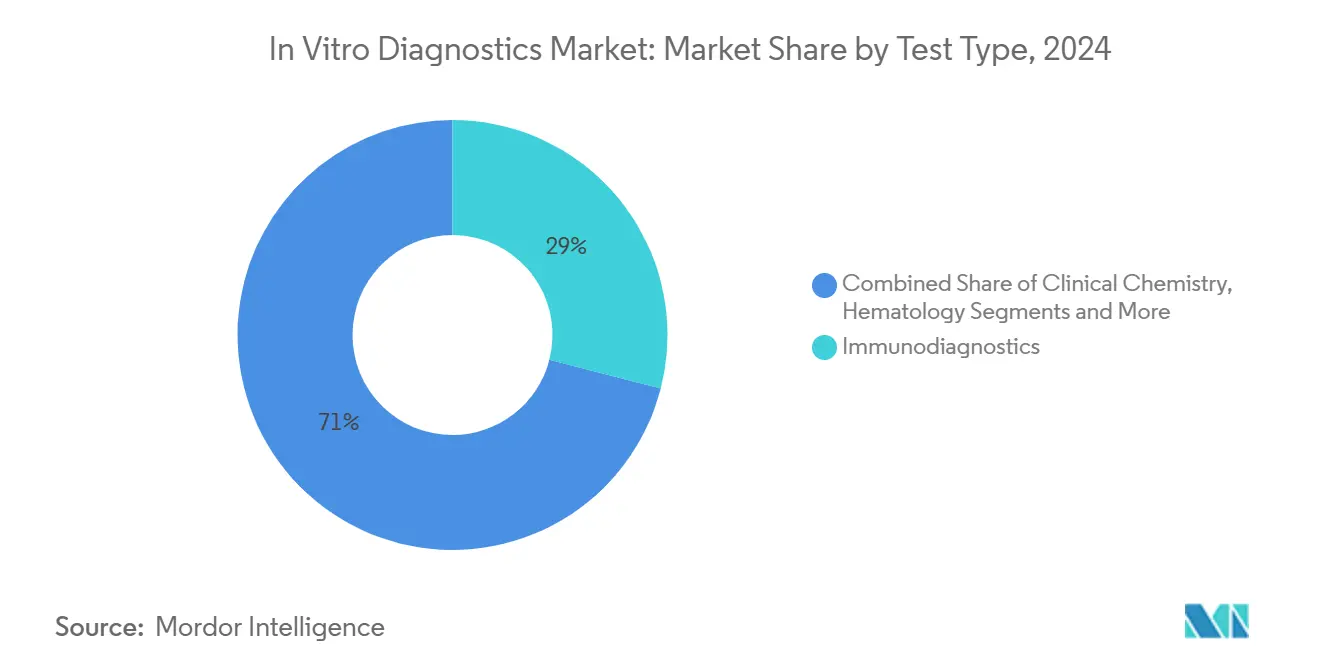

- Nach Testtyp führten Immundiagnostika mit 29,05% Marktanteil im In-vitro-Diagnostik-Markt 2024; Molekulardiagnostik wird voraussichtlich mit einer CAGR von 6,59% bis 2030 expandieren.

- Nach Produkt machten Reagenzien 55,35% Anteil der In-vitro-Diagnostik-Marktgröße 2024 aus, während Software und Dienstleistungen mit einer CAGR von 9,35% bis 2030 voranschreiten.

- Nach Verwendbarkeit hielten wiederverwendbare Geräte 75,73% des In-vitro-Diagnostik-Marktanteils 2024; Einweggeräte werden voraussichtlich mit einer CAGR von 6,56% wachsen.

- Nach Anwendung erfassten Infektionskrankheiten 43,52% Umsatzanteil 2024, während Onkologie die am schnellsten wachsende Anwendung mit einer CAGR von 7,06% bis 2030 ist.

- Nach Endnutzer beherrschten Krankenhauslabore 42,52% der In-vitro-Diagnostik-Marktgröße 2024, aber eigenständige Labore zeigen eine CAGR von 6,36% bis 2030.

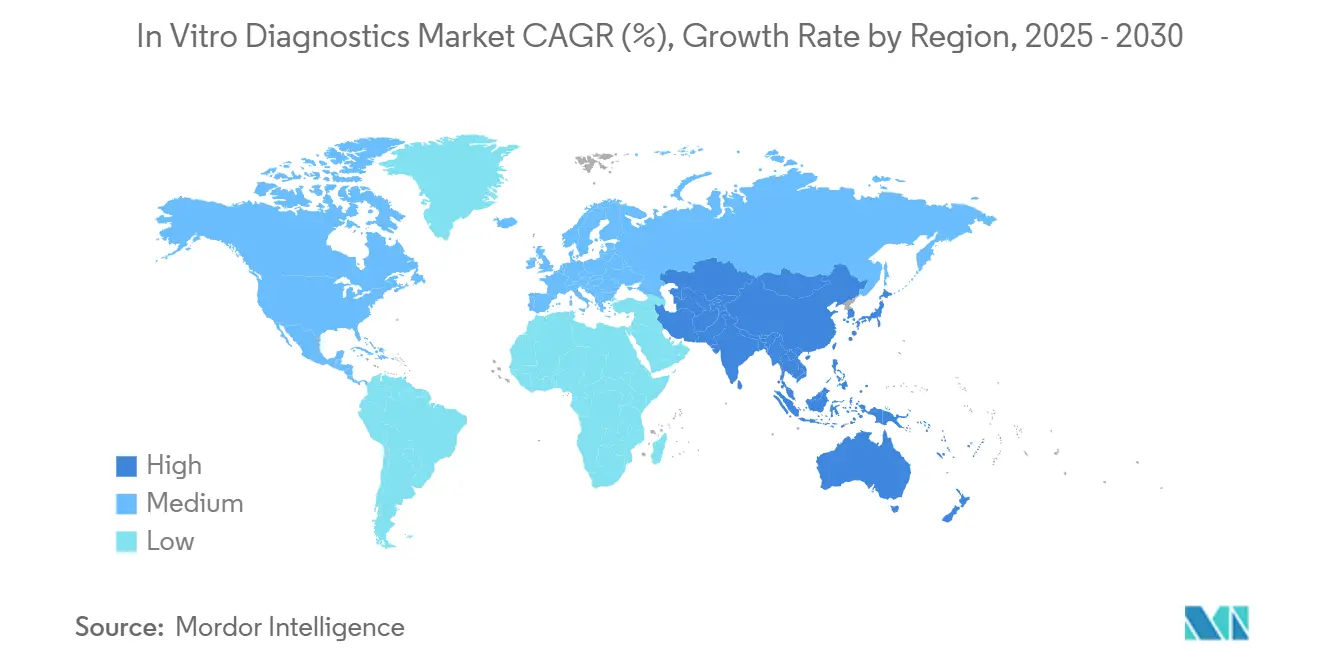

- Nach Geographie führte Nordamerika mit 38,08% Umsatzanteil 2024; Asien-Pazifik wird voraussichtlich die höchste regionale CAGR von 6,85% zwischen 2025 und 2030 verzeichnen.

Globale In-vitro-Diagnostik-Markttrends und Einblicke

Treiber-Auswirkungsanalyse

| Treiber | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeithorizont |

|---|---|---|---|

| Hohe Prävalenz chronischer Krankheiten | +1.8% | Global, mit Konzentration in Nordamerika & Europa | Langfristig (≥ 4 Jahre) |

| Expandierende Adoption von Point-of-Care (POC)-Diagnostik | +1.2% | APAC-Kern, Ausbreitung auf MEA und Lateinamerika | Mittelfristig (2-4 Jahre) |

| Kontinuierliche Plattforminnovation (KI, Automatisierung, Multiplexing) | +1.5% | Nordamerika & EU führend, APAC-Adoption beschleunigend | Mittelfristig (2-4 Jahre) |

| Wachsende Akzeptanz personalisierter/Begleitdiagnostik | +0.9% | Nordamerika & EU primär, selektive APAC-Märkte | Langfristig (≥ 4 Jahre) |

| Einzelhandels-Klinik & Heimprobenahme-Ökosysteme | +0.6% | Nordamerika dominant, entstehend in EU | Kurzfristig (≤ 2 Jahre) |

| Konvergenz von Spatial-Omics & IVD-Arbeitsabläufen | +0.4% | Forschungszentren in Nordamerika, EU, ausgewählte APAC-Zentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Prävalenz chronischer Krankheiten

Sechsundsiebzig Prozent der US-Erwachsenen berichteten 2024 über mindestens eine chronische Erkrankung, was eine anhaltende diagnostische Nachfrage bei Diabetes-, Herz-Kreislauf-, Onkologie- und Nephrologie-Versorgung antreibt[1]Centers for Disease Control and Prevention, "Trends in Multiple Chronic Conditions Among US Adults," cdc.gov. Häufige Überwachung stimmt mit Kostenträger-Anreizen für frühe Intervention überein, die nachgelagerte Behandlungskosten reduziert. Labore reagieren durch Einführung von Assays für NGAL, Cystatin C und KIM-1, die Nierenverletzungen vor dem Auftreten von Symptomen kennzeichnen. KI-Modelle selektieren jetzt longitudinale Ergebnismuster zur früheren Vorhersage von Exazerbationen, während Automatisierung den Durchsatz inmitten von Arbeitskräftemangel aufrechterhält. Diese Dynamiken etablieren den In-vitro-Diagnostik-Markt als unverzichtbaren Pfeiler chronischer Behandlungspfade.

Expandierende Adoption von Point-of-Care-Diagnostik

POC-Plattformen haben sich von Einzel-Analyt-Streifen zu Multiplex-Molekularsystemen entwickelt, die laborqualitative Ergebnisse in unter 15 Minuten liefern. Roches 12-Ziel-Respiratorische PCR und Dragonflys tragbarer Mpox-Test veranschaulichen diesen Sprung, indem sie Sensitivität über 95% mit Feldportabilität kombinieren[3]Nature Communications,Source: Nature Communications, "Portable Molecular Diagnostic Platform for Rapid Point-of-Care Detection of Mpox," nature.com. Einzelhandelskliniken machen solche Werkzeuge zum Mainstream: CVS bietet jetzt 3-in-1-Grippe-COVID-Panels an 1.600 Standorten an, erweitert den Zugang und entlastet gleichzeitig die Krankenhausbelastung. Für Kostenträger spart jede gesparte Minute bei der akuten Infektionsbehandlung Übertragungsrisiko und kostspielige Einweisungen ein, was die POC-Ökonomie verstärkt. Folglich beschleunigt die Penetration in asiatisch-pazifischen Primärversorgungs-Ketten das gesamte Wachstum des In-vitro-Diagnostik-Marktes.

Kontinuierliche Plattforminnovation (KI, Automatisierung, Multiplexing)

Labore wandern zu "Dark-Lab"-Konzepten-robotische Linien, die Proben rund um die Uhr mit minimalen menschlichen Berührungen verarbeiten. Speedx's 14-Virus-Respiratorisches Panel halbiert die Laufzeit gegenüber Legacy-qPCR, während KI-Algorithmen Amplifikationskurven für höhere Vertrauensaufrufe verfeinern. Siemens' Partnerschaft mit Inpeco und GE HealthCares Pakt mit NVIDIA veranschaulichen, wie etablierte Hardware-Führer KI in Analysegeräte und Bildgebung einbetten und Produktivität und diagnostische Genauigkeit katalysieren. Dieser unerbittliche Innovationsrhythmus verdichtet Wettbewerbsbarrieren und zieht M&A-Kapital in den In-vitro-Diagnostik-Markt.

Wachsende Akzeptanz personalisierter/Begleitdiagnostik

Begleitdiagnostik expandiert über die Onkologie hinaus in Kardiologie und Neurologie, da Regulierungsbehörden biomarker-gesteuerte Therapie betonen. Labcorps und BML Japans Allianz beschleunigt Assay-Mitentwicklung, die zielgerichtete Arzneimittelzulassungen untermauert. Spatial-Omics kartiert jetzt Tumor-Mikroumgebungen und bietet Einblicke, die die Immuntherapie-Auswahl beeinflussen. Kostenträger schätzen Reduktionen unerwünschter Ereignisse und verbesserte Arzneimittelwirksamkeit, was die Erstattungsaussichten verbessert. Diese Faktoren verankern einen langfristigen Rückenwind für den In-vitro-Diagnostik-Markt, besonders im hochwertigen Onkologie-Subsegment.

Beschränkungen-Auswirkungsanalyse

| Beschränkung | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeithorizont |

|---|---|---|---|

| Strenge multiregionale regulatorische Genehmigungsfristen | -0.8% | Global, mit EU IVDR und US FDA LDT-Regel als primäre Sorgen | Mittelfristig (2-4 Jahre) |

| Erstattungsungewissheit über entstehende Testklassen | -0.6% | Nordamerika & EU primär, entstehend in APAC | Mittelfristig (2-4 Jahre) |

| Cybersicherheits- & Dateninteroperabilitätslücken in vernetzter IVD | -0.4% | Global, mit höherer Auswirkung in digital fortgeschrittenen Märkten | Kurzfristig (≤ 2 Jahre) |

| Enzym-/Reagenzien-Lieferkettenexposition gegenüber geopolitischen Exportkontrollen | -0.5% | Global, mit aus Asien bezogenen Komponenten am verwundbarsten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge multiregionale regulatorische Genehmigungsfristen

Die FDA-Regel für laborentwickelte Tests erlegt bis zu USD 3,56 Milliarden neue Compliance-Kosten auf, strapaziert kleinere Innovatoren-Budgets und verzögert Produkteinführungen[2]U.S. Food and Drug Administration, "Laboratory Developed Tests: Regulatory Impact Analysis Final Rule," fda.gov. Europas IVDR-Verlängerung kauft Zeit, doch Hersteller müssen weiterhin Qualitätssysteme aufrüsten und notifizierte Körperschaft-Plätze sichern, ein Ressourcenengpass, der Zeitpläne aufbläht. Duale Anträge über Jurisdiktionen hinweg fragmentieren Strategien und lenken F&E-Ausgaben weg von neuer Assay-Erkundung. Der Widerstand ist akut für KI-basierte Werkzeuge, die historische Präzedenzfälle fehlen, was Dossier-Vorbereitung und Gutachter-Schulung kompliziert und dadurch die gesamte In-vitro-Diagnostik-Marktentwicklung dämpft.

Erstattungsungewissheit über entstehende Testklassen

CMS änderte Signateras Rate dreimal in einem Jahr, was Volatilität in molekularen Test-Zahlungsbenchmarks unterstreicht. Gap-Fill-Methodologien stimmen selten mit schnellen Kostenrückgängen bei NGS überein, was Labore zwingt, Margen-Engpässe zu absorbieren, während sie Real-World-Evidence generieren, die von privaten Versicherern gefordert wird. Kodierungskomplexität, besonders bei gestuften molekularen Pathologie-Stapeln, fügt Back-Office-Belastung hinzu, die operative Hebelwirkung erodiert. Bis Preisrahmen für KI-verstärkte oder Multi-Omics-Panels stabilisieren, kann Investitionszögerlichkeit risikoreiche Innovation innerhalb des In-vitro-Diagnostik-Marktes dämpfen.

Segmentanalyse

Nach Testtyp: Molekulardiagnostik beschleunigt trotz Immundiagnostik-Dominanz

Immundiagnostik erfasste 29,05% des In-vitro-Diagnostik-Marktanteils 2024, verankert durch Protein-Assays, die für Infektionskrankheits- und Stoffwechseltests unverzichtbar sind. Dennoch wird Molekulardiagnostik voraussichtlich jährlich um 6,59% wachsen und die Segment-Marktgröße für In-vitro-Diagnostik anheben, da Next-Generation-Sequenzierung, Multiplex-PCR und isothermale Amplifikation zu Stützen der Präzisionsmedizin werden. Roches temperatur-getriggerter 12-Pathogen-PCR komprimiert weiter die Laufzeiten und beseitigt Durchsatzbeschränkungen, die einst die molekulare Adoption in dezentralen Umgebungen begrenzten.

Querbefruchtung steigt: Hybridplattformen detektieren Nukleinsäuren und Antigene in derselben Kartusche und mischen molekulare Spezifität mit Immunoassay-Einfachheit. KI-Algorithmen verbinden Genexpressionsresultate mit serologischen Markern und verfeinern prognostische Genauigkeit in Onkologie und antimikrobieller Verwaltung. Labore migrieren daher Arbeitslasten von Legacy-Immunoassays zu kostengünstigen, hochplexen Nukleinsäure-Formaten und erhalten molekulare Überperformance bis 2030 aufrecht.

Notiz: Segmentanteile aller individuellen Segmente verfügbar beim Berichtskauf

Nach Produkt: Software-Anstieg transformiert traditionelle Reagenzien-Dominanz

Reagenzien repräsentierten 55,35% der In-vitro-Diagnostik-Marktgröße 2024, was die Wiederholkauf-Ökonomie von Verbrauchsmaterialien widerspiegelt. Allerdings wachsen Software und Dienstleistungen mit 9,35% CAGR, da Labore in KI-Analytik investieren, die Workflow-Effizienz und prädiktive Einblicke freisetzt. Philips und Ibex berichteten 37% Produktivitätsgewinne, als digitale Pathologie-KI Dias vor Pathologen-Review selektierte.

Abonnement-Modelle konvertieren klumpige Analysegerät-Verkäufe in wiederkehrende Einnahmen und stimmen Anbieter-Anreize mit ergebnisbasierter Leistung überein. Cloud-native Plattformen ermöglichen nächtliche Algorithmus-Upgrades und Multi-Standort-Datenpooling für kontinuierliches Lernen. Infolgedessen bündeln Reagenzien-Führer Algorithmus-Lizenzen mit Kit-Verkäufen und zementieren Kunden-Lock-in über den In-vitro-Diagnostik-Markt.

Nach Verwendbarkeit: Einweggeräte gewinnen Boden gegen wiederverwendbare Geräte

Wiederverwendbare Analysegeräte hielten 75,73% des In-vitro-Diagnostik-Marktanteils 2024, dennoch expandieren Einweggeräte jährlich um 6,56%, da POC- und Heimtest-Nachfrage anschwillt. NYU Abu Dhabis papierbasierter RCP-Chip identifiziert mehrere Pathogene in unter 10 Minuten, ideal für ressourcenbegrenzte oder Selbsttest-Kontexte.

Infektionskontrollen-Richtlinien fordern zunehmend Einweg-Kartuschen zur Vermeidung von Kreuzkontaminationen und reduzieren die Reinigungsbelastung für Kliniken mit hohem Patientenumsatz. Anbieter wie bioMérieux investieren USD 158,9 Millionen in SpinChips Plattform, die Herzmarker aus Vollblut innerhalb von Minuten liefert, was strategische Priorisierung von Einwegartikeln unterstreicht. Kombiniert mit schrumpfenden mikrofluidischen Herstellungskosten formt Einwegartikel-Adoption Kapitalallokations-Muster über den In-vitro-Diagnostik-Markt um.

Nach Anwendung: Onkologie-Beschleunigung fordert Infektionskrankheits-Führerschaft heraus

Infektionskrankheiten machten 43,52% des Umsatzes 2024 aus, da Influenza-, RSV- und COVID-19-Überwachung oberste Prioritäten der öffentlichen Gesundheit blieben. Allerdings wird Onkologie-Diagnostik mit 7,06% CAGR bis 2030 wachsen, angetrieben durch Liquid-Biopsie, minimale Resterkrankung und Begleitdiagnostik-Integration. Labcorps Kauf von BioReference Onkologie-Assets erweitert Menübreite für Tumor-Sequenzierungs-Panels und Monitoring-Assays.

Spatial-Transkriptomik treibt weiter gewebebasierte Onkologie-Analytik voran und enthüllt Mikroumgebungs-Heterogenität, die Immuntherapie-Leitlinien führt. Kardiologie folgt dicht mit hochsensitiven Troponin- und BNP-Tests, die über schnelle Kartuschen in Notaufnahmen migrieren, während Autoimmun- und Nephrologie-Diagnostik von neuartigen Biomarkern profitiert, die Krankheiten früher als traditionelle Marker detektieren und Patientenbehandlungsstrategien verbessern.

Notiz: Segmentanteile aller individuellen Segmente verfügbar beim Berichtskauf

Nach Endnutzer: Eigenständige Labore übertreffen Krankenhaus-basierte Einrichtungen

Krankenhauslabore generierten 42,52% der In-vitro-Diagnostik-Marktgröße 2024, aber eigenständige Labore sollen jährlich um 6,36% wachsen, da Gesundheitssysteme Routine-Tests auslagern, um Gemeinkosten zu senken. Quests Akquisition von OhioHealths Outreach-Netzwerk veranschaulicht diese Verschiebung, befreit Krankenhäuser, sich auf stationäre Akuität zu konzentrieren, während Zentrallabore höhere Durchsatz-Ökonomie verfolgen.

Einzelhandelskliniken und Heimgebrauchstests erweitern Patienten-Berührungspunkte; CVS's Oak Street Health-Rollout integriert chronische Behandlungsbetreuung mit vor-Ort-Diagnostik und formt Verbrauchererwartungen für sofortige Ergebnisse um. Telegesundheits-Plattformen betten jetzt Probensammlungs-Logistik ein und bieten nahtlose Behandlungsworkflows, die den In-vitro-Diagnostik-Markt als Eckstein dezentraler Medizin zementieren.

Geographieanalyse

Nordamerika behielt 38,08% In-vitro-Diagnostik-Marktanteil 2024 aufgrund robuster Erstattung, verankerter F&E und wegweisender KI-Deployments. Die FDA-LDT-Regel könnte, obwohl kostspielig, Qualitätsstandards anheben und landesweite Dateninteroperabilität fördern, wenn sie über Staaten harmonisiert wird. Einzelhandels-Gesundheit definiert weiterhin Zugang neu; CVS und Walgreens deployen POC-Molekular-Panels, die diagnostische Wege verkürzen und neue Volumen-Streams schaffen. Inzwischen haben Lieferketten-Schocks, BD-Kulturmedien-Knappheit und Baxter IV-Flüssigkeitsstörungen, erneute Investitionen in heimische Herstellungs-Resilienz angeregt.

Asien-Pazifik ist die am schnellsten wachsende Region mit 6,85% CAGR, angetrieben durch demografische Alterung und Regierungsfinanzierungs-Expansionen in Japan, China und Indien. Labcorps erweiterte Partnerschaft mit BML Japan und Sansures China Joint Venture für Sepsis-Assays veranschaulichen grenzüberschreitenden Technologie-Transfer, der Präzisionsmedizin-Aufnahme beschleunigt. Inländische chinesische Firmen skalieren kosteneffiziente Analysegeräte für Export und nutzen Erfahrungen aus umfangreichen lokalen Screening-Initiativen. Diese Bewegungen erweitern kollektiv regionale In-vitro-Diagnostik-Marktkapazität und fördern wettbewerbsfähige Preisdruck global.

Europa postet stetige Gewinne trotz IVDR-Turbulenzen. Übergangsverzögerungen verhindern sofortige Testknappheit, dennoch ist langfristige Harmonisierung unvermeidlich und zwingt kleinere Hersteller, strategische Partner zu suchen oder auszusteigen. Der Kontinent beherrscht Führerschaft in Spatial-Omics und digitaler Pathologie, belegt durch Philips-Ibex's KI-Vorteil und Diagnexias Prostata-KI-Partnerschaft, die Pathologie-Bearbeitungszeit verkürzt. Naher Osten, Afrika und Lateinamerika bauen Kapazität hauptsächlich durch POC- und Drogenscreening-Programme auf, da Intelligent Bios Zusammenarbeit mit IVY Diagnostics Vertriebsnetzwerke erweitert, die regulatorische und kulturelle Lücken überbrücken.

Wettbewerbslandschaft

Marktkonzentration ist moderat, wobei Top-Multinationale-Roche, Abbott, Siemens Healthineers und Thermo Fisher-diversifizierte Portfolios besitzen, die Reagenzien, Analysegeräte und Informatik umspannen. Ihr kombinierter Anteil wird jedoch durch unermüdliche Nischen-Eintritt-Innovation erodiert. Strategische M&A bleibt der Haupthebel zur Schließung von Fähigkeitslücken: Labcorp investierte USD 239 Millionen für Invitae-Assets und kauft BioReference's Onkologie-Einheit, schärft Fokus auf hochwachsende Segmente.

Leerraum-Wettbewerb konvergiert auf KI-gestützten POC-Ökosystemen. Quest Diagnostics arbeitet mit PathAI zusammen, um Pathologie-Durchsatz zu verstärken, während Philips Ibex's Algorithmen in seine IntelliSite-Plattform kanalisiert und Genauigkeit erhöht und Pathologen-Arbeitsbelastung reduziert. Gleichzeitig öffnen Hardware-Veräußerungen taktische Fenster: BDs geplante Abspaltung einer USD 3,4 Milliarden Diagnostik-Einheit könnte Rankings neu ausrichten, wenn ein tech-versierter Erwerber KI einbettet, um Legacy-Assets neu zu bewerten. Letztendlich fließt Wert zu Firmen, die Reagenzien-Chemie, automatisierte Instrumentierung und Cloud-Analytik unter einer benutzerzentrischen Schnittstelle vereinen.

Branchenführer für In-vitro-Diagnostik

-

F. Hoffmann-La Roche Ltd

-

Thermo Fischer Scientific Inc

-

Siemens Healthineers AG

-

Abbott Laboratories

-

bioMerieux SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Neueste Branchenentwicklungen

- März 2025: Labcorp kündigte Akquisition ausgewählter Assets aus BioReference Healths Onkologie- und klinischen Testgeschäften an, soll H2 2025 abgeschlossen werden und Krebs-Test-Einnahmen erweitern.

- Februar 2025: Bio-Rad Laboratories akzeptierte verbindliches Angebot zur Akquisition von Stilla Technologies, fügte digitale PCR der nächsten Generation zu seinem Portfolio hinzu.

- Januar 2025: bioMérieux vollendete Kauf von SpinChip Diagnostics und gewann 10-Minuten-Vollblut-Immunoassay-Plattform, die auf Kardiologie-Marker abzielt.

Globaler In-vitro-Diagnostik-Marktberichts-Umfang

Gemäß dem Umfang dieses Industrieforschungsberichts umfasst In-vitro-Diagnostik medizinische Geräte und Verbrauchsmaterialien, die zur Durchführung von In-vitro-Tests an verschiedenen biologischen Proben verwendet werden. Sie werden für die Diagnose verschiedener medizinischer Zustände wie Diabetes und Krebs verwendet. Wie im Branchen-PDF detailliert, ist der In-vitro-Diagnostik-Markt nach Testtyp, Produkt, Verwendbarkeit, Anwendung, Endnutzer und Geographie segmentiert. Nach Testtyp ist der Markt in klinische Chemie, Molekulardiagnostik, Immundiagnostik, Hämatologie und andere Testtypen segmentiert. Nach Produkt ist der Markt in Instrumente, Reagenzien und andere Produkte segmentiert. Nach Verwendbarkeit ist der Markt in Einweg-IVD-Geräte und wiederverwendbare IVD-Geräte segmentiert. Nach Anwendung ist der Markt in Infektionskrankheit, Diabetes, Krebs/Onkologie, Kardiologie, Autoimmunkrankheit, Nephrologie und andere Anwendungen segmentiert. Nach Endnutzer ist der Markt in diagnostische Labore, Krankenhäuser und Kliniken und andere Endnutzer segmentiert. Nach Geographie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika und Südamerika segmentiert. Für jedes Segment wird die Marktgröße in Wert (USD) bereitgestellt.

| Klinische Chemie |

| Immundiagnostik |

| Molekulardiagnostik |

| Hämatologie |

| Gerinnung |

| Mikrobiologie |

| Andere Testtypen |

| Instrumente |

| Reagenzien & Kits |

| Software & Dienstleistungen |

| Einweg-IVD-Geräte |

| Wiederverwendbare Geräte |

| Infektionskrankheiten |

| Diabetes |

| Onkologie |

| Kardiologie |

| Autoimmunerkrankungen |

| Nephrologie |

| Andere Anwendungen |

| Eigenständige Labore |

| Krankenhaus-basierte Labore |

| Point-of-Care-Umgebungen |

| Heimbetreuung & Selbsttest-Nutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Rest von Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Rest von Asien-Pazifik | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Rest von Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika |

| Nach Testtyp | Klinische Chemie | |

| Immundiagnostik | ||

| Molekulardiagnostik | ||

| Hämatologie | ||

| Gerinnung | ||

| Mikrobiologie | ||

| Andere Testtypen | ||

| Nach Produkt | Instrumente | |

| Reagenzien & Kits | ||

| Software & Dienstleistungen | ||

| Nach Verwendbarkeit | Einweg-IVD-Geräte | |

| Wiederverwendbare Geräte | ||

| Nach Anwendung | Infektionskrankheiten | |

| Diabetes | ||

| Onkologie | ||

| Kardiologie | ||

| Autoimmunerkrankungen | ||

| Nephrologie | ||

| Andere Anwendungen | ||

| Nach Endnutzer | Eigenständige Labore | |

| Krankenhaus-basierte Labore | ||

| Point-of-Care-Umgebungen | ||

| Heimbetreuung & Selbsttest-Nutzer | ||

| Geographie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Rest von Asien-Pazifik | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Rest von Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

Schlüsselfragen im Bericht beantwortet

Wie groß ist der aktuelle In-vitro-Diagnostik-Markt?

Der In-vitro-Diagnostik-Markt wurde 2025 auf USD 100,08 Milliarden bewertet und wird voraussichtlich bis 2030 USD 131,55 Milliarden erreichen.

Welcher Testtyp wächst am schnellsten innerhalb des In-vitro-Diagnostik-Marktes?

Molekulardiagnostik führt das Wachstum mit einer CAGR von 6,59% an, angetrieben durch Next-Generation-Sequenzierung, Multiplex-PCR und Präzisionsmedizin-Adoption.

Warum gewinnen Software und Dienstleistungen in der In-vitro-Diagnostik-Industrie an Bedeutung?

Labore investieren in KI-Analytik und Cloud-Workflow-Tools, die Produktivitätsgewinne von bis zu 37% liefern und das Segment auf eine CAGR von 9,35% treiben.

Wie werden neue FDA-Vorschriften den In-vitro-Diagnostik-Markt beeinflussen?

Die FDA-Regel für laborentwickelte Tests könnte bis zu USD 3,56 Milliarden an Compliance-Kosten hinzufügen, kleine Innovatoren herausfordern, jedoch möglicherweise Testqualität und Datenharmonisierung verbessern.

Welche Region wird bis 2030 am schnellsten expandieren?

Asien-Pazifik wird voraussichtlich jährlich um 6,85% wachsen, unterstützt durch expandierende Gesundheitsinfrastruktur, größere alternde Bevölkerungen und chronische Krankheitsprävalenz.

Welche strategischen Bewegungen unternehmen große Unternehmen, um wettbewerbsfähig zu bleiben?

Marktführer akquirieren Nischen-Innovatoren-wie Labcorp beim Kauf von BioReference-Onkologie-Assets und bioMérieux beim Erwerb von SpinChip-um sich Schnelltest-Technologien und KI-gestützte Plattformen zu sichern, die ihre Portfolios differenzieren.

Seite zuletzt aktualisiert am: