Hydrophil Beschichtungen Marktgröße und -anteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

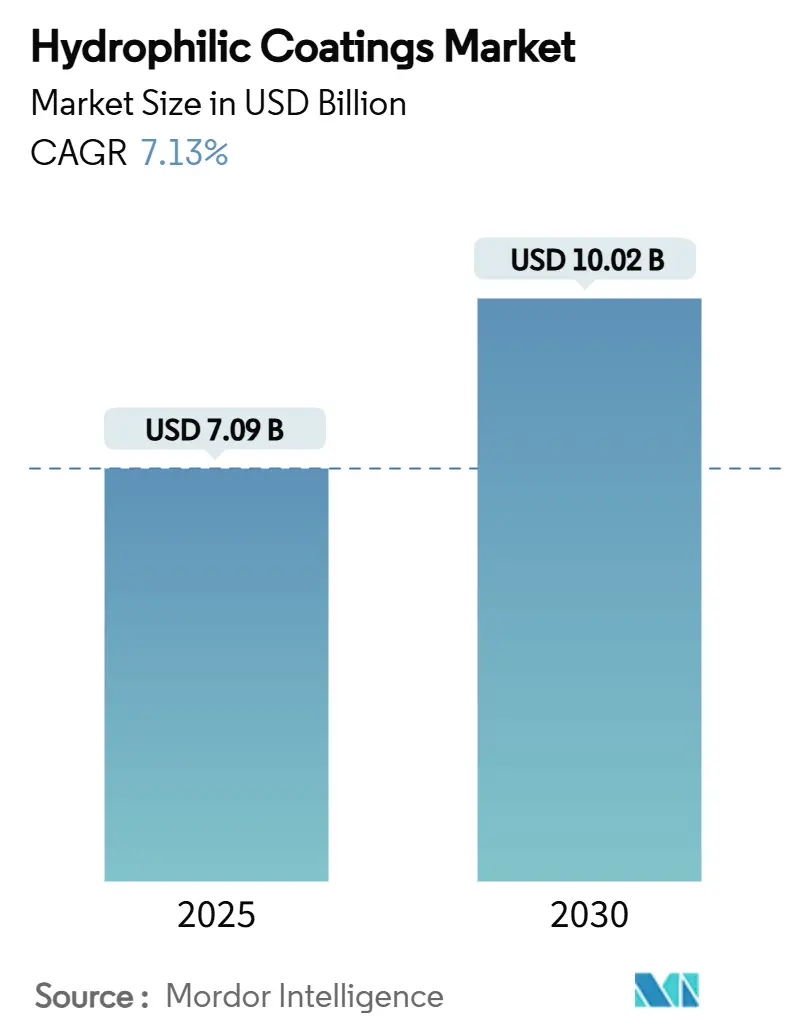

| Marktgröße (2025) | 7.09 Milliarden US-Dollar |

| Marktgröße (2030) | 10.02 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.13% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Hydrophil Beschichtungen Marktanalyse von Mordor Intelligenz

Die Hydrophil Beschichtungen Marktgröße wird auf USD 7,09 Milliarden im Jahr 2025 geschätzt und soll USD 10,02 Milliarden bis 2030 erreichen, bei einer CAGR von 7,13% während des Prognosezeitraums (2025-2030). Die steigende Akzeptanz In medizinischen, optischen und Automobilanwendungen, gepaart mit strengeren Nachhaltigkeitsmandaten, untermauert dieses Wachstum. Polymersubstrate dominieren weiterhin, aber nanopartikelbasierte Oberflächen erodieren diese Führungsposition, während Asien-Pazifik einen geografischen Schwungradeffekt liefert, der globale Lieferketten neu zeichnet. Sich intensivierender Preisdruck auf Medizinprodukte, verschärfende PFAS-Vorschriften und Haltbarkeitsprobleme Dämpfen weiterhin die Expansion; dennoch erweitern kontinuierliche Materialinnovationen, optimierte Auftragstechniken und ein sich ausweitendes Ökosystem von PFAS-freien Lösungen die kommerziellen Möglichkeiten.

Wichtige Berichterkenntnisse

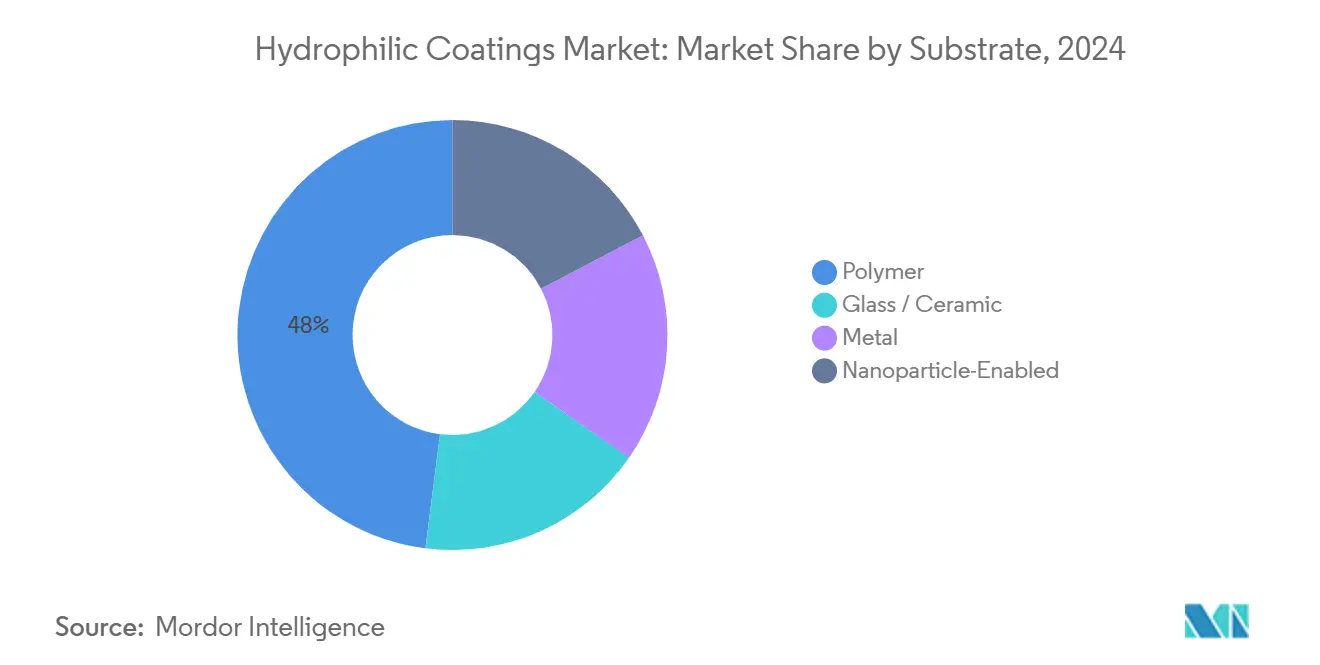

- Nach Substrat beherrschten Polymeroberflächen 48% der Hydrophil Beschichtungen Marktgröße im Jahr 2024; nanopartikelbasierte Substrat werden mit 7,8% CAGR bis 2030 expandieren.

- Nach Auftragstechnologie behielt die Tauchbeschichtung 42% Umsatzanteil In 2024, während Plasma- & UV-Pfropfverfahren voraussichtlich 7,7% jährlich bis 2030 wachsen werden.

- Nach Anwendung führten Katheter & Führungsdrähte mit 35% Umsatzanteil In 2024; Stents & Implantate werden die schnellste 8% CAGR bis 2030 verzeichnen.

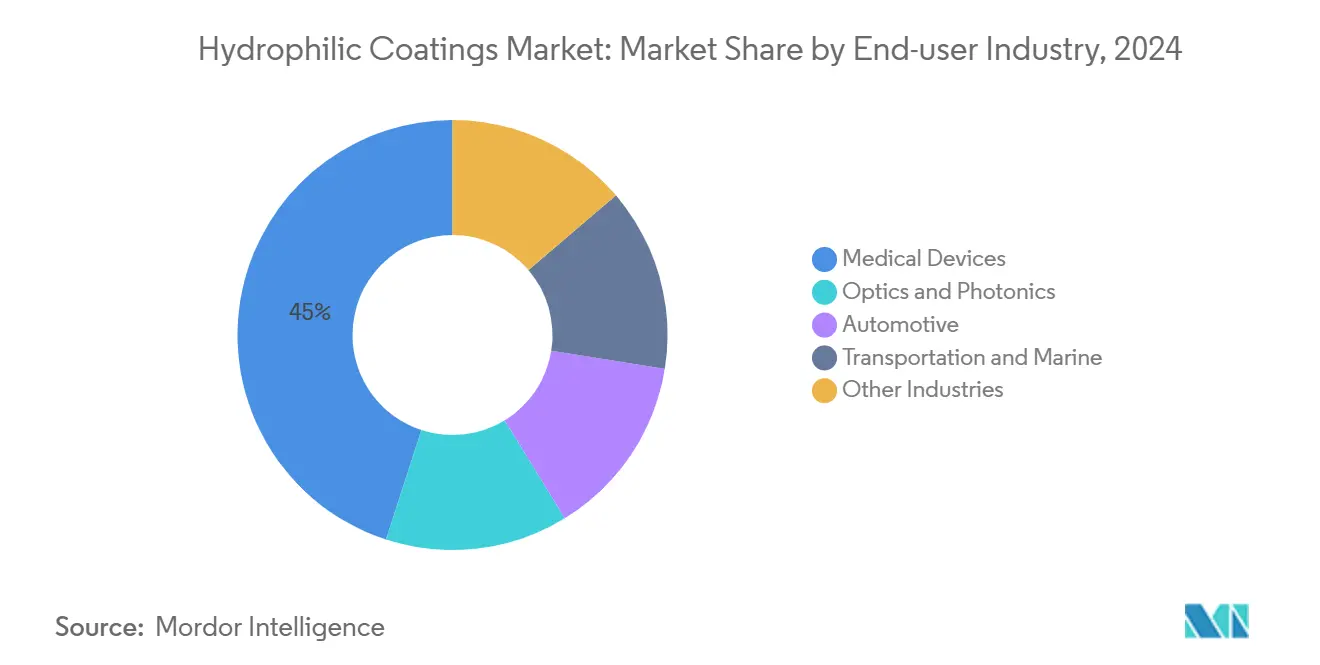

- Nach Endverbraucherbranche hielten Medizinprodukte 45% des Hydrophil Beschichtungen Marktanteils In 2024 und werden mit einer 8,1% CAGR bis 2030 voranschreiten.

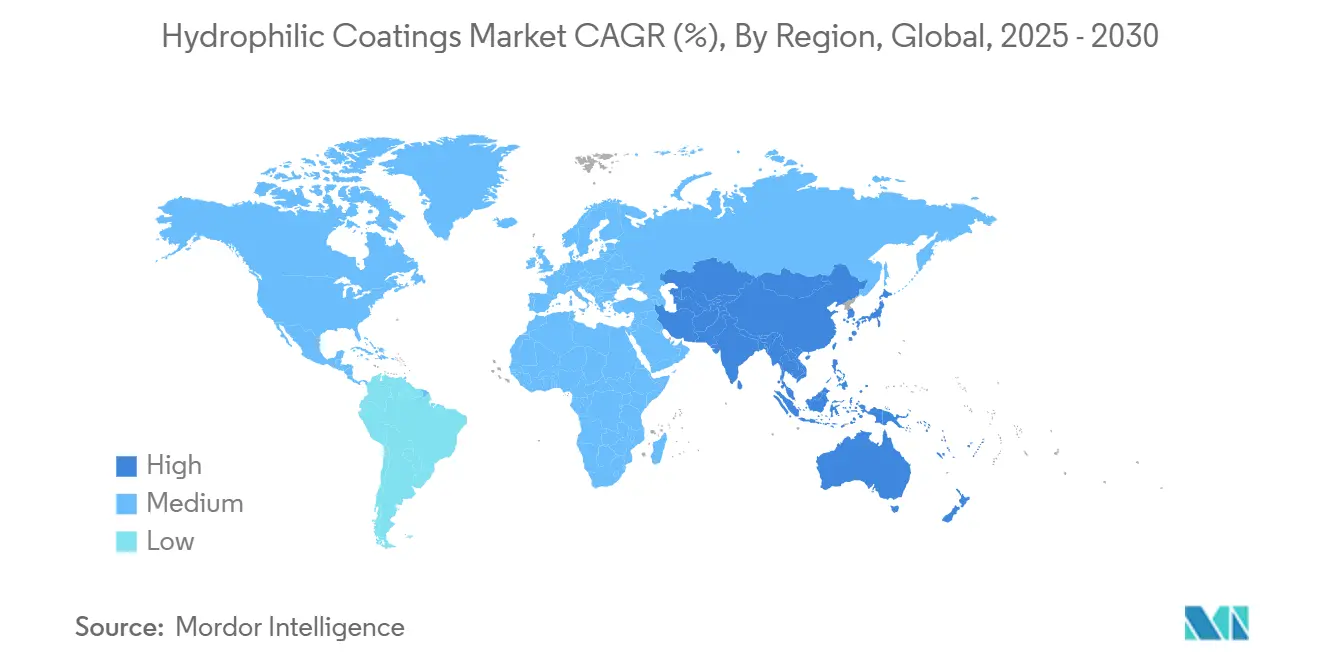

- Nach Geografie eroberte Asien-Pazifik 32% des globalen Umsatzes In 2024 und wird voraussichtlich 7,9% jährlich bis 2030 wachsen.

Globale Hydrophil Beschichtungen Markttrends und Einblicke

Treiber-Auswirkungsanalyse

| Treiber | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitrahmen |

|---|---|---|---|

| Steigende Nachfrage In Gesundheitsanwendungen | +2.10% | Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2-4 Jahre) |

| Technologische Innovationen bei Beschichtungsmaterialien | +1.80% | Global | Mittelfristig (2-4 Jahre) |

| Fortschritte In der Optik- und Elektronikindustrie | +1.20% | Asien-Pazifik, Nordamerika | Mittelfristig (2-4 Jahre) |

| Regulatorische Unterstützung für nachhaltige Beschichtungen | +1.00% | Europa, Nordamerika | Kurzfristig (≤2 Jahre) |

| VOC-konforme wasserbasierte & UV-härtende Formulierungen In Europa | +0.90% | Europa, mit Übertragung nach Nordamerika | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage in Gesundheitsanwendungen

Medizinproduktentwickler setzen auf Hydrophil Beschichtungen, um Einführungskräfte zu reduzieren und Thrombosen bei minimal-invasiven Eingriffen zu mindern. Klinische Belege zeigen bis zu 70% Reduktion der Katheterreibung, was eine glattere vaskuläre Navigation und kürzere Eingriffszeiten ermöglicht. Beschichtungen, die Gleitfähigkeit mit antimikrobiellen oder antithrombotischen Wirkstoffen kombinieren, gewinnen an Bedeutung, besonders für neurovaskuläre Stents, wo oberflächenmodifizierte fließen-Diverter die Thrombozytenadhäsion reduzieren und möglicherweise die Anforderungen an duale Thrombozytenaggregationshemmertherapie verringern. KrankenhäBenutzer priorisieren jetzt Geräte mit solchen multifunktionalen Schichten, da sie die Genesung verkürzen und das Infektionsrisiko senken. Parallel beschleunigen Kooperationen zwischen Wissenschaft und Industrie die präklinische Validierung und steigern die Akzeptanz weiter.

Technologische Innovationen bei Beschichtungsmaterialien

Nanopartikelbasierte Substrat definieren Leistungsgrenzen neu, indem sie hohe Hydrophilie, Abriebfestigkeit und kontrollierte Freisetzungsfähigkeit kombinieren. Siliziumdioxid-Poly(acrylsäure)-Formulierungen behalten Superhydrophilie unter mildem Verschleiß bei und schließen eine langjährige Haltbarkeitslücke. Responsive Hydrogele wie starPEG-Heparin widerstehen Scherkräften während der Kathetereinführung und liefern bedarfsgerechte Antikoagulation[1]Manfred F. Maitz, "Responsive Heparin Hydrogel Beschichtungen," BMJ Gruppe, doi.org . Diese Fortschritte eröffnen neue Produktarchitekturen, bei denen Beschichtungen duale Rollen erfüllen-Oberflächengleitfähigkeit plus therapeutische Funktionalität-ohne die mechanische Integrität zu beeinträchtigen.

Fortschritte in der Optik- und Elektronikindustrie

Solarmodule, Kameralinsen und Feuchtigkeitssensoren nutzen zunehmend Hydrophil Beschichtungen zur Verbesserung der Übertragung oder zur Reduzierung von Beschlag. Das Oak Ridge National Labor demonstrierte 3-6% photovoltaische Effizienzgewinne nach Anwendung superhydrophiler Glasbehandlungen. Automobilzulieferer setzen ähnliche Schichten ein, um die Sensorklahreit bei Regen aufrechtzuerhalten, mit validierten sechsfachen Haltbarkeitsverbesserungen gegenüber herkömmlichen Beschichtungen. Hydrogelbasierte photonische Geräte illustrieren weiteren branchenübergreifenden Schwung, indem sie abstimmbare Quellung zur Echtzeitmodulation optischer Eigenschaften nutzen[2]Byoungsu Ko, "Hydrogels für Aktiv Photonik," Nature Reviews Materialien, nature.com .

Regulatorische Unterstützung für nachhaltige Beschichtungen

Die uns-EPA klassifizierte PFOA und PFOS 2024 als gefährlich unter CERCLA und löste eine branchenweite Wende zu PFAS-freien Chemikalien aus. Europas bevorstehende REACH-Beschränkungen für Tausende von PFAS-Gruppen verstärken die Dringlichkeit zur Neuformulierung. Frühe Akteure wie Michelman erweiterten PFAS-freie Polyurethandispersionen für technische Textilien und positionieren sich für Vorteile durch frühes Handeln.

Hemmnisse-Auswirkungsanalyse

| Hemmnis | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitrahmen |

|---|---|---|---|

| Hohe Produktionskosten | -1.50% | Global | Kurz-mittelfristig (≤3 Jahre) |

| Haltbarkeits- und Leistungsprobleme | -1.10% | Global | Mittelfristig (2-4 Jahre) |

| Volatilität der Rohstoffpreise | -0.80% | Schwellenmärkte | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Produktionskosten

Mehrstufige Synthese, Reinraumauftrag und intensiv Qualitätsprüfung erhöhen die Herstellungskosten um 30-40% gegenüber Standardbeschichtungen und drücken die Margen In preissensitiven Katheter- und Führungsdrahtlinien. Spezielles Know-how bleibt auf eine Handvoll Anbieter konzentriert, was Skaleneffekte begrenzt und Wechselkosten für OEMs erhöht. Obwohl Prozessautomatisierung und Rolle-zu-Rolle UV-Härtungssysteme die Zykluszeiten verkürzen, schrecken Kapitalanforderungen kleinere Marktteilnehmer ab.

Haltbarkeits- und Leistungsprobleme

Ausgedehnte Labortests offenbaren Verschleiß, Delaminierung oder Verlust der Hydrophilie lange vor dem Geräte-Lebensende, besonders unter zyklischer mechanischer Belastung oder proteinreichen Flüssigkeiten. Dies veranlasste Unternehmen zu strengeren Qualifikationsverfahren-beschleunigte Abreibung, pulsierende Flussleitern und wiederholte Sterilisationszyklen-um mehrjährige Integrität zu demonstrieren. Forschung an ultrahydrophilen Stentplattformen zeigt Potenzial, doch langfristige Felddaten bleiben begrenzt und Dämpfen den weitverbreiteten Ersatz bewährter medikamentenfreisetzender Technologien.

Segmentanalyse

Nach Substrat: Nanopartikel-Revolution transformiert Leistung

Nanopartikelbasierte Substrat verzeichneten 7,80% CAGR und erodieren Polymere 48% Umsatzstärke. Halloysit-Nanoröhren-verstärkte Epoxid-Acrylat-Emulsionen zeigten null Rostbildung nach 16 Tagen Salzsprühtest im Vergleich zu 9 Tagen bei konventionellen Polymeren, was einen klaren Haltbarkeitssprung signalisiert. Superhydrophobe Siliziumdioxid-Beschichtungen mit 162° Kontaktwinkeln auf Glas illustrieren substratübergreifende Migration von Nanotechnologie-Vorteilen.

Hersteller bevorzugen weiterhin Polymere für kosteneffektive Volumenproduktion, aber Hybriddesigns, die Nano-Siliziumdioxid oder Schichtsilikate In Polymermatrizen einbetten, verändern die Substrathierarchie. Diese Hybride vereinen Flexibel Verarbeitungsfenster mit verbesserter Abriebfestigkeit und verwischen Kategoriegrenzen. Metall- und Glassubstrate behalten Nischenfunktionen, wo Biokompatibilität oder optische Klarheit kritisch sind, doch selbst hier heben nanoskalige Zwischenschichten Adhäsion und Korrosionsleistung an.

Notiz: Segmentanteile aller einzelnen Segmente bei Berichtskauf verfügbar

Nach Auftragstechnologie: Präzisionstechniken verbessern Wirksamkeit

Tauchbeschichtung behielt 42% Umsatzanteil In 2024. Jedoch erlauben Plasma- und UV-Pfropfverfahren, die 7,7% jährlich wachsen, zunehmend maßgeschneiderte Oberflächenchemien auf komplexen Geometrien ohne Lösungsmittelübertrag. Initiierte Chemische Gasphasenabscheidung (iCVD) erzeugt Gradientenpolymerschichten, die Eisphobizität verbessern und Hydrophilie über Temperaturschwankungen aufrechterhalten[3]Gabriel Hernández Rodríguez, "Icephobic Gradient Polymer Beschichtungen via iCVD," amerikanisch Chemikalie Society, acs.org .

Sprüh- und Schlitzdüsenleitungen verkürzen Zykluszeiten und erfüllen steigende Katheterproduktionsziele. Chemische Gasphasenabscheidungsverfahren ermöglichen Co-Abscheidung synergistischer Komponenten und treiben Wasserkontaktwinkel auf 43,2° herab, wodurch Beschichtungsgleichmäßigkeit und Lebenszyklus-Stabilität gefördert werden.

Nach Anwendung: Medizinische Innovationen treiben Wachstum

Katheter & Führungsdrähte beherrschten 35% des Umsatzes 2024. Dennoch entwickeln sich Stents & Implantate schneller, mit 8% CAGR. Ultrahydrophile fließen-Diverter-Oberflächen reduzieren thromboembolische Ereignisse und könnten duale Thrombozytenaggregationshemmer-Regime verkürzen oder eliminieren.

Optische und Brillengläser profitieren von antibeschlagenden Hydrophil Beschichtungen, während Automobilsensormodule konsistente Sichtbarkeit bei Regen oder Schnee gewinnen und ADAS-Zuverlässigkeit verstärken. Das Elektroniksegment nutzt responsive Hydrogelbeschichtungen zur Abstimmung des photonischen Verhaltens In Feuchtigkeitssensoren. Währenddessen nutzen Solarglas-Anwendungen Hydrophilie für Selbstreinigung und verbesserte Übertragung-was bis zu 6% Paneleffizienzgewinne beiträgt.

Nach Endverbraucherbranche: Medizinprodukte führen Transformation

Medizinprodukte kontrollierten 45% des Marktumsatzes In 2024 und werden die höchste 8,1% CAGR verzeichnen. Forscher der University von British Columbia demonstrierten nicht-thrombogene Beschichtungen, die normale Gerinnung aufrechterhalten und zukünftige Wege zur Eliminierung systemischer Antikoagulation aufzeigen. Optik & Photonik folgen, angetrieben von intelligenten Linsen und Lidar-Komponenten, während Automobilhersteller Beschichtungen integrieren, um Kameras und Radargehäverwenden zu schützen. Transport- & Marinenutzer verfolgen Bio-Fouling-Kontrolle und nutzen hydrophile Schichten für Widerstandsreduktion und Korrosionsschutz.

Notiz: Segmentanteile aller einzelnen Segmente bei Berichtskauf verfügbar

Geografieanalyse

Asien-Pazifik generierte 32% des globalen Umsatzes In 2024 und wird mit 7,90% jährlich beschleunigen. Staatliche Gesundheitsausgaben und Expansion der mittel- bis hochwertigen Katheterherstellung In China untermauern robuste Gerätenachfrage. Japanische Unternehmen verfeinern Präzisionsauftrag, und koreanische Elektronikgiganten setzen Hydrophil Beschichtungen In Bildsensoren ein und zementieren regionale Führerschaft.

Nordamerika hat eine bedeutende Position im Markt, gestützt durch tiefe Medizinprodukt-Pipelines und strenge FDA-Leistungserwartungen, die Prämie-Beschichtungen belohnen. Die EPA-PFAS-Klassifikation erzwingt schnelle Neuformulierung; heimische Anbieter, die konforme, hochgleitfähige Chemikalien sichern, gewinnen Vorteile durch frühes Handeln.

Europas Markt konzentriert sich auf Nachhaltigkeitsmandate. Bevorstehende REACH-Beschränkungen für PFAS beschleunigen die Migration zu wasserbasierten und UV-härtenden Systemen und fördern Innovation In VOC-armen Polyurethan- und Epoxiddispersionen. Lokale OEMs partnern mit Materialspezialisten, um Kontaktwinkel- und Zytotoxizitätsleistung vor Einhaltung-Terminen zu validieren.

Lateinamerika und der Nahe Osten & Afrika bleiben entstehend aber steigend. Brasiliens Katheterproduzenten integrieren schlüsselfertige Beschichtungsmodule beim Skalieren von Exporten, während Saudi-Arabien-Arabien unter Vision 2030 In fortgeschrittene Materialien investiert und regionale Nachfrage nach medizinisch zugelassenen Beschichtungstechnologien nährt.

Wettbewerbslandschaft

Der Hydrophil Beschichtungen Markt ist fragmentiert. Surmodics verbuchte USD 10,3 Millionen Beschichtungsgebühren und Lizenzeinnahmen im Q2 FY 2024, ein Plus von 27% gegenüber dem Vorjahr, was den kumulativen Wert proprietärer Plattformen unterstreicht. DSM Biomedizinisch, Biocoat und Covalon konkurrieren bei Formulierungstiefe, katheterspezifischen Adhäsionsprotokollen und schlüsselfertigen Beschichtungsdienstleistungen.

Strategische Differenzierung hängt von IP und multifunktionalen Chemikalien ab. Patente wie US5001009 zu gleitfähigen hydrophilen Verbundstoffen schützen jahrzehntelang altes Know-how, während neuere Anmeldungen PFAS-freie, antimikrobielle oder medikamentenfreisetzende Varianten abdecken. Co-Entwicklung zwischen Beschichtern und OEMs verkürzt Validierungszyklen, harmonisiert Geräte- und Oberflächenleistungsanforderungen und teilt F&e-Risiko.

Regulatorische Dynamiken treiben M&eine voran. Die FTC-Herausforderung vom März 2025 gegen GTCRs Gebot für Surmodics spiegelt kartellrechtliche Prüfung wider, da Privat-Eigenkapital-Rollups spezialisierte Beschichtungsdienstleistungen überkonsolidieren könnten. Anbieter ohne skalierbare PFAS-freie Portfolios riskieren Margenkompression oder regionalen Marktausstieg, wenn Einhaltung-Zeitpläne sich verschärfen.

Hydrophil Beschichtungen Branchenführer

-

dsm-firmenich

-

Harland Medizinisch Systeme, Inc.

-

Hydromer

-

Surmodics Inc.

-

Biocoat Incorporated

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- August 2024: Biocoat Incorporated hat die Erteilung eines Patents für seine innovative "Lumen Beschichtung Method Und Apparatus" bekannt gegeben. Dieses Patent führt eine fortgeschrittene thermische Härtungs-Hydrophil Beschichtung-Technologie ein, die speziell für die Anwendung auf das Lumen oder den Innendurchmesser entwickelt wurde.

- April 2025: Die Federal Handel Commission (FTC) hat Bedenken bezüglich GTCRs geplanter Akquisition von Surmodics geäußert und das Risiko der Schaffung eines hochkonzentrierten Marktes für ausgelagerte Hydrophil Beschichtungen angeführt. GTCR, eine Privat-Eigenkapital-Firma, hält derzeit eine Mehrheitsbeteiligung an Biocoat, einem anderen Unternehmen In der Beschichtungsbranche.

Globaler Hydrophil Beschichtungen Marktbericht Umfang

Der Hydrophil Beschichtungen Marktbericht beinhaltet:

| Polymer |

| Glas / Keramik |

| Metall |

| Nanopartikel-basiert |

| Tauchbeschichtung |

| Sprüh- und Schlitzdüse |

| Plasma und UV-Pfropf |

| Chemische Gasphasenabscheidung |

| Andere Technologien |

| Katheter und Führungsdrähte |

| Stents und Implantate |

| Optische und Brillengläser |

| Automobilsensoren und Kameras |

| Architektur- und Solarglas |

| Andere (Marine, Textil, Luft- und Raumfahrt) |

| Medizinprodukte |

| Optik und Photonik |

| Automotive |

| Transport und Marine |

| Andere Branchen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Restliches Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Restliches Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Restliches Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Restlicher Naher Osten und Afrika |

| Nach Substrat | Polymer | |

| Glas / Keramik | ||

| Metall | ||

| Nanopartikel-basiert | ||

| Nach Auftragstechnologie | Tauchbeschichtung | |

| Sprüh- und Schlitzdüse | ||

| Plasma und UV-Pfropf | ||

| Chemische Gasphasenabscheidung | ||

| Andere Technologien | ||

| Nach Anwendung | Katheter und Führungsdrähte | |

| Stents und Implantate | ||

| Optische und Brillengläser | ||

| Automobilsensoren und Kameras | ||

| Architektur- und Solarglas | ||

| Andere (Marine, Textil, Luft- und Raumfahrt) | ||

| Nach Endverbraucherbranche | Medizinprodukte | |

| Optik und Photonik | ||

| Automotive | ||

| Transport und Marine | ||

| Andere Branchen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Restliches Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Restliches Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Restliches Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Restlicher Naher Osten und Afrika | ||

Wichtige im Bericht beantwortete Fragen

Wie Groß ist der aktuelle Hydrophil Beschichtungen Markt?

Der Markt generierte USD 7,09 Milliarden In 2025 und wird voraussichtlich USD 10,02 Milliarden bis 2030 erreichen, was eine 7,13% CAGR widerspiegelt.

Welche Endverbraucherbranche trägt am meisten zur Nachfrage bei?

Medizinprodukte führen mit 45% Umsatzanteil In 2024 und sind auch die am schnellsten wachsende Endanwendung mit 8,10% CAGR bis 2030.

Warum gewinnen nanopartikelbasierte Substrat an Bedeutung?

Sie liefern überlegene Haltbarkeit, kontrollierte Freisetzung und Multifunktionalität und wachsen mit 7,8% CAGR.

Wie beeinflussen PFAS-Vorschriften die Marktdynamik?

EPA- und bevorstehende EU-REACH-Beschränkungen für PFAS zwingen Hersteller zur Annahme PFAS-freier Chemikalien und schaffen Chancen für konforme Formulierungen.

Welche Region zeigt das höchste Wachstumspotenzial?

Asien-Pazifik kombiniert den größten 32% Umsatzanteil mit der höchsten 7,90% CAGR, angetrieben durch expandierende Gesundheitsinfrastruktur und fortgeschrittene Elektronikproduktion.

Was ist die Hauptherausforderung für Hydrophil Beschichtung-Anbieter?

Hohe Produktionskosten-30-40% über konventionellen Beschichtungen-begrenzen die Marktdurchdringung In preissensitiven Anwendungen und erfordern Prozessinnovationen zur Margenerhaltung.

Seite zuletzt aktualisiert am: