HVAC-Anlagen Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 108.37 Milliarden US-Dollar |

| Marktgröße (2030) | 159.25 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 8.10% CAGR |

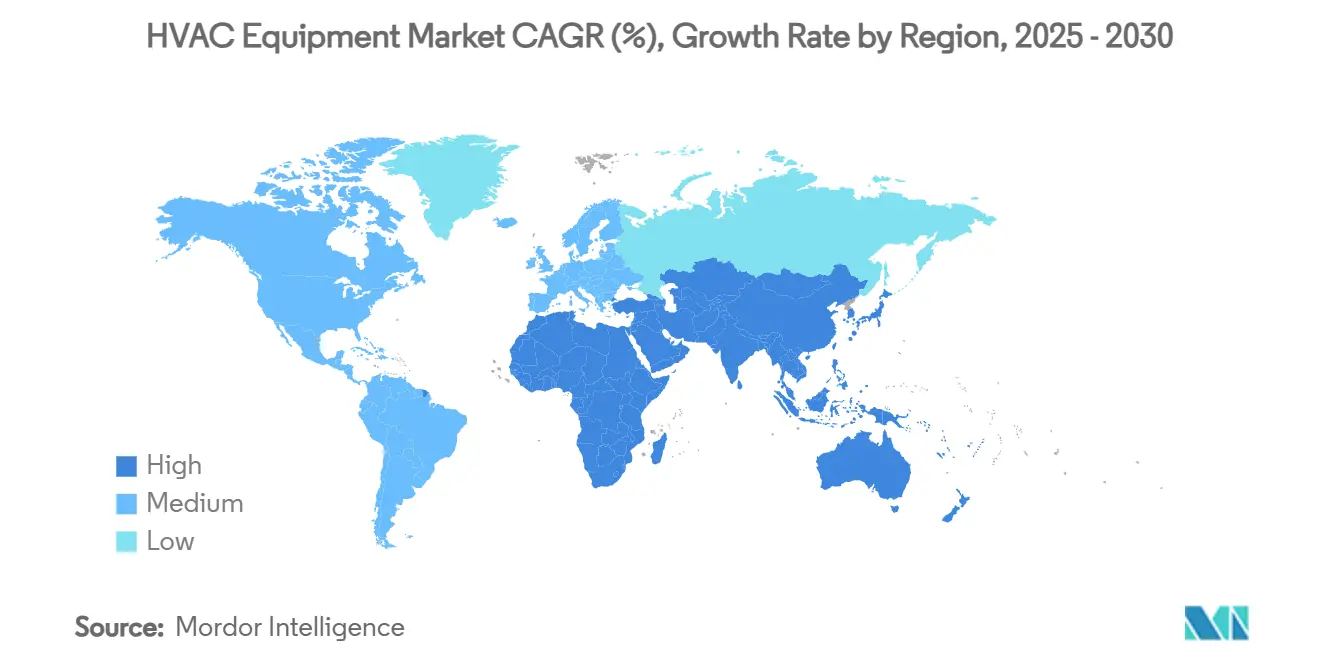

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

HVAC-Anlagen Marktanalyse von Mordor Intelligence

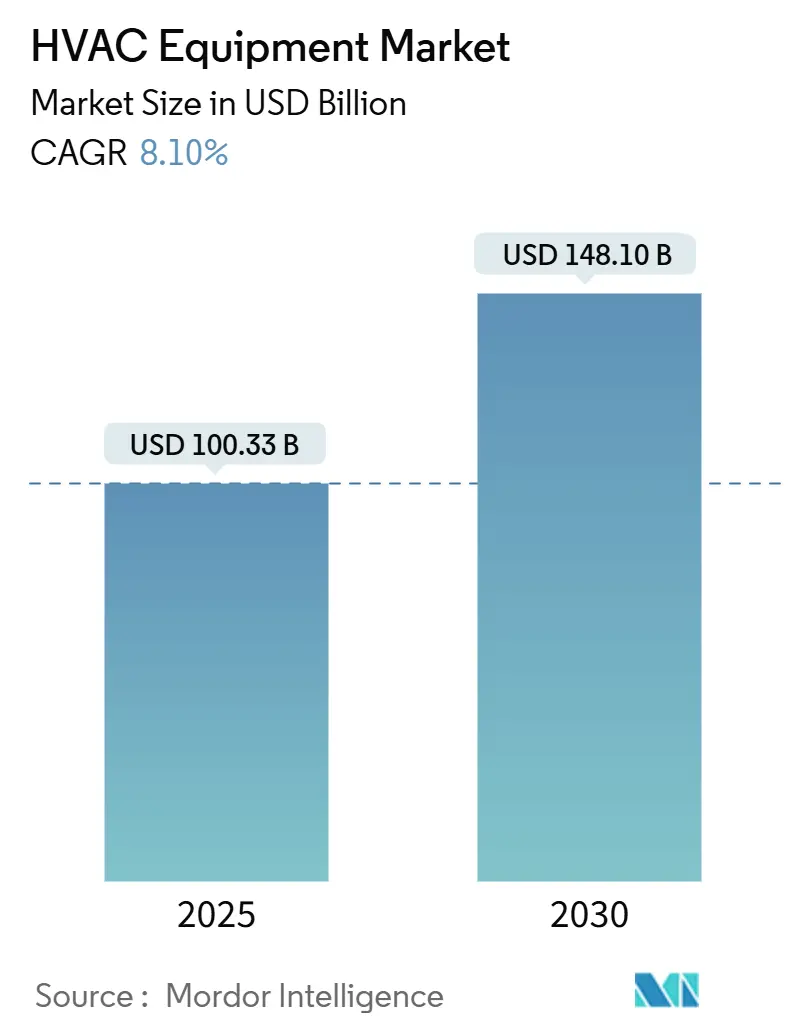

Der HVAC-Anlagen Markt ist derzeit mit USD 100,33 Milliarden bewertet und Prognosen zeigen einen Anstieg auf USD 148,1 Milliarden bis 2030 bei einer CAGR von 8,1%. Das Wachstumstempo basiert auf verschärften Energieeffizienz-Vorschriften, der Hinwendung zu Kältemitteln mit niedrigem GWP-Wert und digitalen Steuerungsverbesserungen, die sowohl die Betriebsleistung als auch den Endnutzerwert steigern. Die Nachfrage ist breit gefächert: Wärmepumpen-Anreize in Europa und Nordamerika gestalten die Heizungsportfolios um, Rechenzentrum-Projekte belasten traditionelle Kühlungsdesigns und die Urbanisierung in Asien lässt die Volumina von Raumklimaanlagen weiter steigen. Die Konsolidierung unter den Tier-1-Anbietern beschleunigt sich, da OEMs um Software-Talente und Kälteklima-Wärmepumpen-IP konkurrieren, während regionale Spezialisten in unversorgte Nischen wie Solar-Hybrid-Systeme für abgelegene Standorte vorstoßen. Kurzfristige Lieferengpässe im Zusammenhang mit der Kältemittel-Frist vom Januar 2025 werden sich voraussichtlich bis 2027 entspannen und eine klarere Startbahn für Premium-Elektrifizierungslösungen schaffen.

Wichtige Berichtsergebnisse

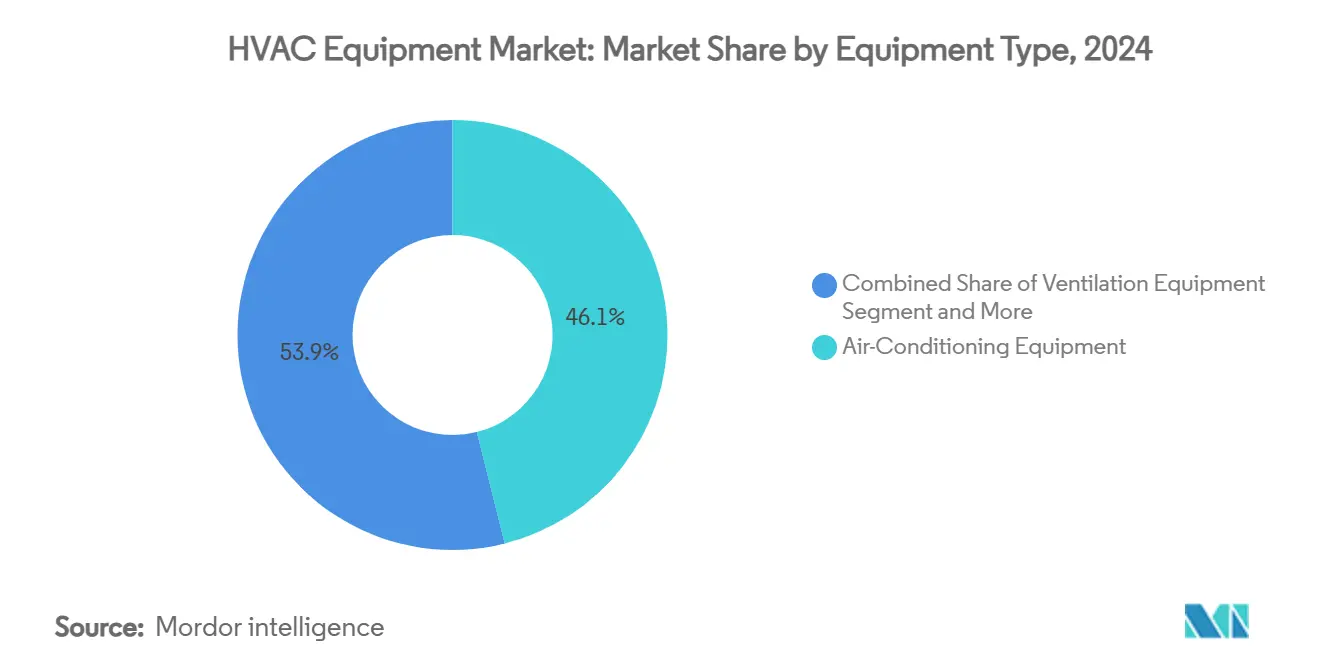

- Nach Anlagentyp führten Klimaanlagen mit 46,1% des HVAC-Anlagen Marktanteils in 2024, während VRF-Systeme eine Expansion mit 12,7% CAGR bis 2030 projiziert wird.

- Nach Installationstyp erfassten Nachrüstung und Austausch 63,4% der HVAC-Anlagen Marktgröße in 2024; Neubau-Installationen werden voraussichtlich die schnellste CAGR von 9,4% bis 2030 verzeichnen.

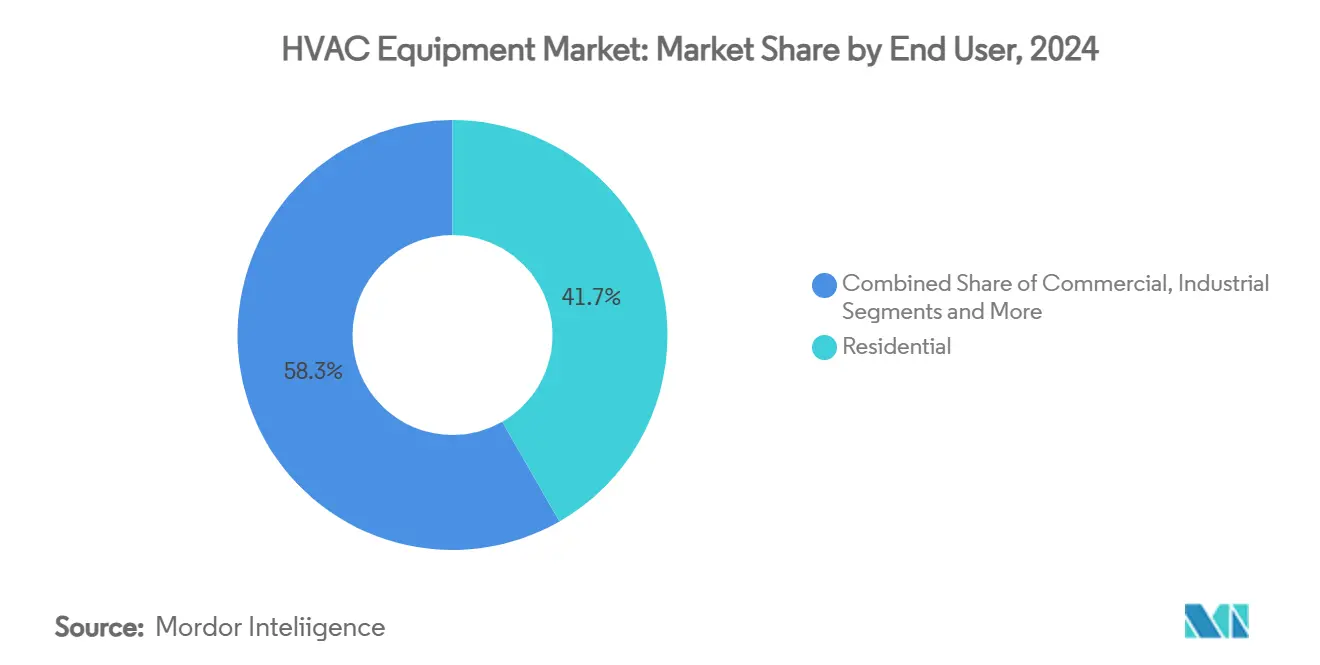

- Nach Endnutzer machten Wohnanwendungen 41,7% der HVAC-Anlagen Marktgröße in 2024 aus, während Rechenzentren mit einer CAGR von 14,8% bis 2030 voranschreiten.

- Nach Geographie hielt Asien-Pazifik 34,9% des HVAC-Anlagen Marktes in 2024; der Nahe Osten wird voraussichtlich die stärkste CAGR von 10,6% zwischen 2025-2030 registrieren.

Globale HVAC-Anlagen Markttrends und Einblicke

Treiber-Auswirkungsanalyse

| TREIBER | (~) % AUSWIRKUNG AUF CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | AUSWIRKUNGSZEITHORIZONT |

|---|---|---|---|

| Strenge Gebäude-Energiecodes in Europa beschleunigen Wärmepumpen-Einführung | +1.2% | Europa (Übertragung nach Nordamerika) | Mittelfristig (2-4 Jahre) |

| Anstieg im Rechenzentrum-Bau in den Nordics und FLAP-D erhöht Präzisionskühlung-Nachfrage | +1.8% | Nordics, Frankfurt, London, Amsterdam, Paris, Dublin | Kurzfristig (≤ 2 Jahre) |

| Schnelle Übernahme von VRF-Systemen in Hochhaus-Wohnkomplexen Asiens | +1.4% | China, Japan, Südkorea, Südostasien | Mittelfristig (2-4 Jahre) |

| Inflation Reduction Act Steuergutschriften katalysieren frühe Öfen-Austauschzyklen | +0.9% | Vereinigte Staaten | Kurzfristig (≤ 2 Jahre) |

| Fernwärme-Expansion in Osteuropa spornt große Kessel-Nachrüstungen an | +0.7% | Osteuropa, Russland | Langfristig (≥ 4 Jahre) |

| Solar-Hybrid HVAC-Pakete gewinnen Traktion in netzfernen afrikanischen Bergbaucamps | +0.5% | Subsahara-Afrika | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Gebäude-Energiecodes in Europa beschleunigen Wärmepumpen-Einführung

Europas Beinahe-Nullenergie-Gebäude-Mandat bewegte Wärmepumpen-Installationen 38% höher in 2024 versus 2022 und drückte die Penetration in Neubauten auf die Hälfte aller verkauften Einheiten im gesamten Block. Nordische Länder setzen nun Wärmepumpen in mehr als 60% der neuen Häuser ein, und große Varianten dringen in gewerbliche Nachrüstungen vor und schaffen eine dauerhafte Anziehung für Kälteklima-Technologieanbieter[1]Thomas Schmidt, "European Heat Pump Market Analysis 2025," European Heat Pump Association, ehpa.org

Anstieg im Rechenzentrum-Bau in den Nordics und FLAP-D erhöht Präzisionskühlung-Nachfrage

Rack-Dichten von über 30 kW, ein jährlicher Sprung von 35% bei der Kühlkapazität und 65% Wachstum bei schwedisch-norwegischen Baustarts befeuern die Flüssigkühlung-Adoption. Johnson Controls bemerkt, dass Rechenzentrum-Projekte nun 18% seines gewerblichen HVAC-Umsatzes generieren, gegenüber 12% vor einem Jahr.[2]Johnson Controls, "Thermal Management Providers for Data Centers," Johnson Controls, johnsoncontrols.com

Schnelle Übernahme von VRF-Systemen in Hochhaus-Wohnkomplexen Asiens

Mehrfamilien-Turmentwickler in China, Japan und Korea wenden sich an VRF, um Schachtplatz zu sparen und individualisierten Komfort hinzuzufügen. Daikin verzeichnete einen 22% Anstieg der asiatischen VRF-Verkäufe während des Geschäftsjahres 2024, und Installationen in Chinas Wohnblöcken stiegen 28% Jahr-über-Jahr.[3]Masanori Togawa, "Annual Report 2024," Daikin Industries, daikin.com

Inflation Reduction Act Steuergutschriften katalysieren frühe Öfen-Austauschzyklen

Der U.S. Inflation Reduction Act (IRA) hat großzügige Steuergutschriften und Rabatte für energieeffiziente Hausverbesserungen eingeführt, einschließlich HVAC-Systemen. Diese Anreize beschleunigen den Austausch alternder Öfen mit hocheffizienten Alternativen, besonders in kälteren Staaten. Dieser frühe Zyklus-Austausch schafft einen kurzfristigen Nachfrageschub für Wohn-HVAC-Hersteller und -Installateure, insbesondere solche, die ENERGY STAR-zertifizierte Systeme anbieten.

Hemmnisse-Auswirkungsanalyse

| HEMMNISSE | (~) % AUSWIRKUNG AUF CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | AUSWIRKUNGSZEITHORIZONT |

|---|---|---|---|

| Hohe Vorabkosten der Niedrig-GWP-Kältemittel-Umstellung für OEMs | -0,8% | Global (höher in Nordamerika und Europa) | Kurzfristig (≤ 2 Jahre) |

| Talentmangel an zertifizierten HVAC-Technikern in reifen Märkten | -1,2% | Nordamerika, Westeuropa, Japan | Mittelfristig (2-4 Jahre) |

| Halbleiter-Lieferketten-Volatilität begrenzt VRF-Inverter-Verfügbarkeit | -0,7% | Global (ausgeprägt in Asien) | Kurzfristig (≤ 2 Jahre) |

| Strenge F-Gas-Quoten in der EU erhöhen Compliance-Belastung für Importeure | -0,6% | Europäische Union | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Talentmangel an zertifizierten HVAC-Technikern in reifen Märkten

Branchenweite Neuentwurfsausgaben überschreiten nun USD 10 Milliarden und haben durchschnittliche Systempreise um 8-12% angehoben, eine kurzlebige Bremse bis Skaleneffekte nach 2026 greifen

Hohe Vorabkosten der Niedrig-GWP-Kältemittel-Umstellung für OEMs

Branchenweite Neuentwurfskosten über USD 10 Milliarden haben durchschnittliche Systempreise um 8-12% höher gedrückt und dämpfen die kurzfristige Aufnahme bis Skalenökonomien eintreten

Segmentanalyse

Nach Anlagentyp: Klimaanlagen dominieren während VRF beschleunigt

Klimaanlagen trugen 46,1% zum HVAC-Anlagen Markt in 2024 bei, da steigende Temperaturen und städtisches Mittelschichtwachstum die Nachfrage resilient hielten. Wohnraum-Klimaanlagen in China erreichten 73% Penetration in diesem Jahr [cheaa.org]. Kanallose Mini-Splits stiegen 18% jährlich in Nordamerika, wo Hausbesitzer zonalen Komfort ohne Kanal-Nachrüstungen wollen.

VRF bleibt das am schnellsten wachsende Untersegment und expandiert mit einer CAGR von 12,7% bis 2030. Krankenhäuser, Hotels und gemischt genutzte Türme schätzen seine simultane Heizung-Kühlung-Flexibilität. Mitsubishi Electric verzeichnete einen 32% Sprung bei globalen VRF-Installationen in 2024

Notiz: Segmentanteile aller Einzelsegmente verfügbar beim Berichtskauf

Nach Installationstyp: Nachrüstungsmarkt dominiert bei alternder Infrastruktur

Nachrüstungs- und Austauschaktivitäten repräsentierten 63,4% der HVAC-Anlagen Marktgröße in 2024, größtenteils weil Systeme, die während des 2005-2010 Booms in Betrieb genommen wurden, das Lebensende erreicht haben. Harvard-Forschung zeigt, dass U.S. Haushalts-HVAC-Austausche 2024 um 14% stiegen, da Besitzer niedrigere Stromrechnungen jagten.

Neubau, obwohl kleiner, wird voraussichtlich 9,4% jährlich steigen. Strengere 2023 U.S. Energie-Code-Updates hoben minimale Effizienz-Schwellenwerte um 15% an und veranlassten Bauunternehmer, Premium-Pakete zu spezifizieren. Leistungsbasierte Nachrüstungen gewinnen weiterhin an Boden, wobei Johnson Controls anzeigt, dass solche Verträge 32% seines Nachrüstungsauftrags ausmachen

Nach Endnutzer: Wohngebäude führen während Rechenzentren ansteigen

Wohnanwendungen verankern immer noch den Umsatz bei 41,7%, unterstützt durch Austauschzyklen und IAQ-Sorgen. Smart Thermostate rüsten 32% der U.S. Häuser mit zentralen Systemen aus und heben die Konnektivitätsnachfrage.

Gewerbliche Räumlichkeiten halten 37,5%, aber Rechenzentren übertreffen alle Untervertikalen; Kühlung absorbiert nun etwa 40% ihrer Kapitalausgaben. Die durchschnittliche Leistungsdichte erreichte 12,7 kW pro Rack in 2024 und intensivierte den Bedarf an flüssigen oder direkten Chip-Lösungen.

Industrielle Anlagen bei 20,8% integrieren Energierückgewinnungs-Ventilatoren, um Prozesswärme zu verwalten und gleichzeitig Betriebskosten zu komprimieren.

Notiz: Segmentanteile aller Einzelsegmente verfügbar beim Berichtskauf

Nach Gebäudetyp (Gewerbe): Rechenzentren treiben Premium-Kühlungsnachfrage

Rechenzentren sind an die Spitze des gewerblichen HVAC-Marktes gerückt. Sie generierten 22% des gewerblichen Anlagenumsatzes in 2024 und werden voraussichtlich mit einer CAGR von 14,8% von 2025 bis 2030 steigen. Server-Rack-Dichten übersteigen nun oft 30 kW, sodass Betreiber zu Präzisions- und flüssigkeitsbasierten Kühlsystemen wechseln, die höhere Preisschilder tragen. Infolgedessen machen Rechenzentrum-Verträge 18% von Johnson Controls' gewerblichen HVAC-Verkäufen aus, ein Anteil, der weiter steigt.

Traditionelle Bürogebäude halten immer noch den größten Anteil bei 28%, aber das Wachstum hat sich auf 4,2% pro Jahr verlangsamt, weil hybride Arbeit die Bodenflächen-Nachfrage reduziert und Eigentümer zu Nachrüstungsprojekten drängt, die Energierechnungen senken statt neue Installationen. Gesundheitseinrichtungen kommandieren 18% und expandieren mit 8,7% auf der Basis strengerer Luftqualitäts- und Infektionskontroll-Regeln, die fortgeschrittene Filterung und eng verwalteten Luftstrom erfordern. Einzelhandelsgeschäfte und Einkaufszentren machen 16% aus; E-Commerce begrenzt Neubauaktivitäten, doch Manager ersetzen weiterhin Legacy-Einheiten, um Käuferkomfort zu verbessern und Betriebskosten zu senken. Schulen und Universitäten machen 12% der Ausgaben aus und wachsen um 6,8%, da Bezirke alternde Systeme aufrüsten, um härtere Innenluft-Standards zu erfüllen. Hotels und Freizeiteinrichtungen halten den finalen 4% Anteil und steigen 5,4% jährlich, da globales Reisen auf Vor-Pandemie-Niveaus zurückkehrt und präzise Temperatur- und Feuchtigkeitskontrolle erfordert, um Gäste komfortabel zu halten.

Geographische Analyse

Asien-Pazifik kontrollierte 34,9% des HVAC-Anlagen Marktes in 2024, angetrieben durch städtische Konstruktion und Mittelschicht-Expansion. China allein machte 42% des regionalen Wertes aus, obwohl sein jährliches Wachstum auf 6,8% abkühlte, da sich die Immobilienaktivität stabilisierte [daikin.com]. Japan und Korea bevorzugen hochspezifische VRF- und Luftreinigungsmodelle, während Vietnam und Indonesien zweistellige Gewinne bei gewerblichen Bauten verzeichnen.

Nordamerika machte 28,6% aus, gestützt durch robuste Austauschernachfrage und einen 32% Anstieg bei U.S. Wärmepumpen-Verkäufen nach Inflation Reduction Act Anreizen [carrier.com]. Rechenzentrum- und Gesundheitsprojekte hoben gewerblichen Umsatz um 22%.

Europa hielt 24,3%; Wärmepumpen-Lieferungen stiegen 17% in 2024 trotz makroökonomischer Gegenwinds. HVAC-Upgrades machten 38% der EU-Renovierungswellen-Ausgaben aus, da Mitgliedstaaten Ausstiegspläne für fossile Brennstoffe planen.

Der Nahe Osten ist die am schnellsten wachsende Tasche, prognostiziert mit einer CAGR von 10,6%, wobei Saudi-Arabiens Vision 2030 große Fernkühlungskapazitäten hinzufügt und VAE-Entwickler VRF in Geschwindigkeit übernehmen.

Wettbewerbslandschaft

Der HVAC-Anlagen Markt weist moderate Konzentration auf: Die Top-8-Anbieter kommandieren etwa 65% des globalen Umsatzes. Aktive M&A-132 Deals in 2024-konzentriert sich auf Software-Analytics, Kälteklima-Wärmepumpen-Patente und regionalen Kanalzugang. Frühe Investitionen in R-32-Plattformen ließen Daikin Marktanteile bei Wohn-AC gewinnen, während Carriers Beteiligung an ZutaCore seine Position bei hochdichten Rechenzentrum-Kühlungen verstärkt.

OEM-Rivalität unterscheidet sich nach Ebenen. Premium-Segmente betonen digitale Zwillinge, vorausschauende Wartung und ultra-niedrige-GWP-Kältemittel; Volumen-Linien konkurrieren um Vertriebsreichweite und Kosten. Aufkommender Leerraum liegt in pharmazeutischen Sauberprozess-Lösungen und Solar-Hybrid-Paketen für netzferne Bergbauaktivitäten, Bereiche, in denen mittelständische Spezialisten bereits profitable Nischen schnitzen.

Vernetzter Service-Umsatz steigt doppelt so schnell wie Hardware. Trane Technologies berichtet, dass Software-aktivierte Services 22% seines gewerblichen HVAC-Umsatzes entsprechen und die Schwenkung von mechanischer Differenzierung zu ergebnisbasierten Verträgen unterstreichen

HVAC-Anlagen Branchenführer

-

Daikin Industries Ltd

-

Carrier Global Corp.

-

Trane Technologies PLC

-

Johnson Controls Int. PLC

-

Mitsubishi Electric Corp

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: Trane Technologies verzeichnete Rekord-Q4 2024-Umsatz von USD 4,5 Milliarden und verwies auf starke Buchungen für hocheffiziente gewerbliche Systeme.

- Februar 2025: Carrier investierte in ZutaCore, um direkte Chip-Flüssigkühlung für Rechenzentren zu skalieren.

- Februar 2025: Daikin verpflichtete USD 300 Millionen zur Expansion der Texas-Produktion von VRF-Systemen und Wärmepumpen.

- März 2025: Carriers Q1 2025-Verkäufe stiegen 4% Jahr-über-Jahr auf USD 5,3 Milliarden, unterstützt durch einen 28% Anstieg des Rechenzentrum-Kühlungsumsatzes.

Globaler HVAC-Anlagen Marktberichtsumfang

HVAC-Anlagen sind eine Innen- und Fahrzeug-Umgebungskomfort-Technologie, die thermischen Komfort und akzeptable Innenluftqualität bietet. Sie sind ein integraler Bestandteil von Wohnstrukturen wie Einfamilienhäusern, Mehrfamilienhäusern, Hotels und Seniorenwohnanlagen sowie mittelgroßen bis großen Industrie- und Bürogebäuden wie Krankenhäusern, wo sichere und gesunde Gebäudebedingungen in Bezug auf Temperatur und Feuchtigkeit unter Verwendung frischer Luft von draußen reguliert werden.

Der HVAC-Anlagen Markt ist segmentiert nach Heizanlagen (nach Produkttyp [Kessel und Öfen, Wärmepumpen, Einheitsheizer], nach Endnutzer [Wohngebäude, Gewerbe, Industrie, Andere], nach Geographie [Nordamerika, Europa, Asien-Pazifik, Rest der Welt]), nach Lüftungsanlagen (nach Produkttyp [Luftbehandlungseinheiten, Befeuchter und Entfeuchter, Luftfilter, Ventilatorkonvektor-Einheiten], nach Endnutzer [Wohngebäude, Gewerbe, Industrie, Andere], nach Geographie [Nordamerika, Europa, Asien-Pazifik, Rest der Welt]) und nach Klimaanlagen (nach Produkttyp [Einheitsklimaanlagen [Kanal-Splits, kanallose Mini-Splits, Innenpaket und Dachtops], Raumklimaanlagen, gepackte Terminal-Klimaanlagen, Kältemaschinen], nach Endnutzer [Wohngebäude, Gewerbe, Industrie, Andere], nach Geographie [Nordamerika, Europa, Asien-Pazifik, Rest der Welt]). Der Bericht bietet Marktprognosen und -größe im Wert (USD) für alle oben genannten Segmente.

| Heizanlagen | Kessel und Öfen | |

| Wärmepumpen | ||

| Einheitsheizer | ||

| Lüftungsanlagen | Luftbehandlungseinheiten | |

| Befeuchter und Entfeuchter | ||

| Luftfilter | ||

| Ventilatorkonvektor-Einheiten | ||

| Klimaanlagen | Einheitsklimaanlagen | Kanal-Splits |

| Kanallose Mini-Splits | ||

| Gepackte Dachtops | ||

| Variable Refrigerant Flow (VRF) Systeme | ||

| Raumklimaanlagen | ||

| Gepackte Terminal-Klimaanlagen | ||

| Kältemaschinen | ||

| Neubau |

| Nachrüstung/Austausch |

| Wohngebäude |

| Gewerbe |

| Industrie |

| Bürogebäude |

| Gesundheitseinrichtungen |

| Gastgewerbe und Freizeit |

| Einzelhandelsgeschäfte und Einkaufszentren |

| Bildungseinrichtungen |

| Rechenzentren |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Katar | |

| Afrika | Südafrika |

| Nigeria | |

| Ägypten |

| Nach Anlagentyp | Heizanlagen | Kessel und Öfen | |

| Wärmepumpen | |||

| Einheitsheizer | |||

| Lüftungsanlagen | Luftbehandlungseinheiten | ||

| Befeuchter und Entfeuchter | |||

| Luftfilter | |||

| Ventilatorkonvektor-Einheiten | |||

| Klimaanlagen | Einheitsklimaanlagen | Kanal-Splits | |

| Kanallose Mini-Splits | |||

| Gepackte Dachtops | |||

| Variable Refrigerant Flow (VRF) Systeme | |||

| Raumklimaanlagen | |||

| Gepackte Terminal-Klimaanlagen | |||

| Kältemaschinen | |||

| Nach Installationstyp | Neubau | ||

| Nachrüstung/Austausch | |||

| Nach Endnutzer | Wohngebäude | ||

| Gewerbe | |||

| Industrie | |||

| Nach Gebäudetyp (Gewerbe) | Bürogebäude | ||

| Gesundheitseinrichtungen | |||

| Gastgewerbe und Freizeit | |||

| Einzelhandelsgeschäfte und Einkaufszentren | |||

| Bildungseinrichtungen | |||

| Rechenzentren | |||

| Nach Geographie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| ASEAN | |||

| Naher Osten | Saudi-Arabien | ||

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Katar | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

Wichtige im Bericht beantwortete Fragen

Wie groß ist der HVAC-Anlagen Markt?

Die HVAC-Anlagen Marktgröße wird voraussichtlich USD 100,33 Milliarden in 2025 erreichen und mit einer CAGR von 8,10% auf USD 148,10 Milliarden bis 2030 wachsen.

Welche Region führt den HVAC-Anlagen Markt?

Asien-Pazifik führt mit 34,9% des globalen Umsatzes dank schneller Urbanisierung und Bauaktivitäten.

Warum wachsen VRF-Systeme so schnell?

VRF bietet zonalen Komfort und hohe Effizienz und macht es beliebt in Hochhaus-Wohn- und gemischt genutzten Gebäuden, was eine CAGR-Prognose von 12,7% bis 2030 antreibt.

Wie beeinflussen Kältemittel-Regulierungen Hersteller?

Das 2025 Niedrig-GWP-Mandat zwingt zu kostspieligen Produktneuentwürfen und hebt Systempreise kurzfristig um 8-12% an, beschleunigt aber Effizienzinnovationen.

Welches Endnutzersegment expandiert am schnellsten?

Rechenzentren, angetrieben durch KI-Computing-Workloads, werden voraussichtlich mit einer CAGR von 14,8% bis 2030 wachsen aufgrund steigender Präzisionskühlung-Bedürfnisse.

Sind Technikermängel eine ernste Einschränkung?

Ja. Nordamerika allein sieht sich einem 225.000-Techniker-Mangel bis 2026 gegenüber, was Installationsvorlaufzeiten verlängert und kurzfristiges Wachstum dämpft

Seite zuletzt aktualisiert am: