Marktgröße für Home Health Hub

| Studienzeitraum | 2019 - 2029 |

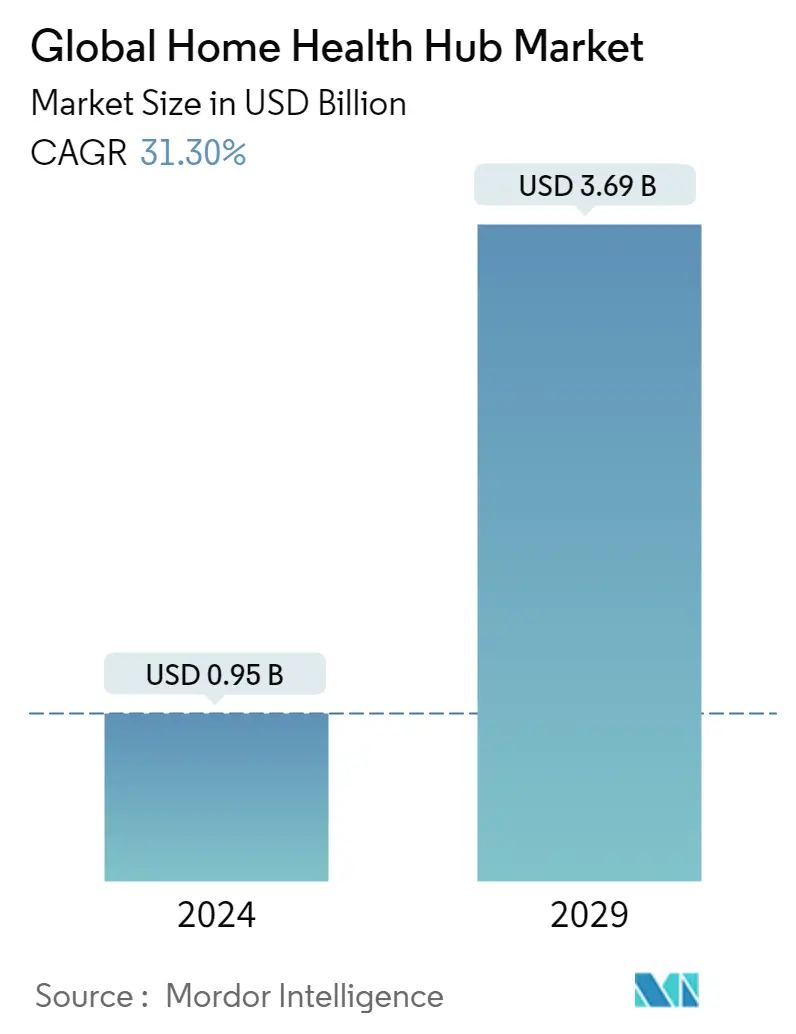

| Marktgröße (2024) | USD 0.95 Milliarden |

| Marktgröße (2029) | USD 3.69 Milliarden |

| CAGR(2024 - 2029) | 31.30 % |

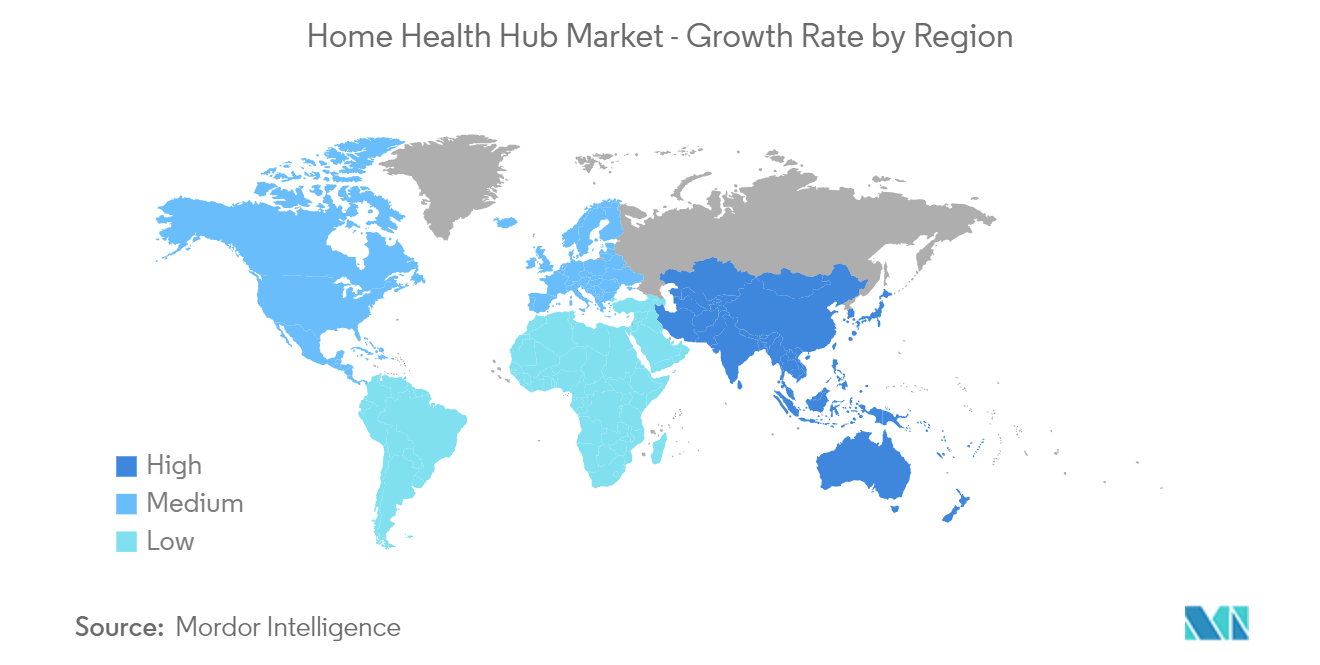

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert |

Wie können wir helfen?

Marktanalyse für Home Health Hub

Die Größe des globalen Marktes für häusliche Gesundheitszentren wird im Jahr 2024 auf 0,95 Mrd. USD geschätzt und wird bis 2029 voraussichtlich 3,69 Mrd. USD erreichen und im Prognosezeitraum (2024-2029) mit einer CAGR von 31,30 % wachsen.

Weltweit übte die COVID-19-Pandemie einen enormen Druck auf Krankenhäuser und Gesundheitssysteme aus, die unterbesetzt und überlastet waren. Die Technologie des Home Health Hubs half den Patienten, in ihren Häusern sicher zu bleiben und gleichzeitig die Belastung von Krankenhäusern, Notaufnahmen und Mitarbeitern des Gesundheitswesens an vorderster Front während der Pandemie zu reduzieren, was sich positiv auf den Markt auswirkt. Laut der Studie mit dem Titel COVID-19's impact on home health services, caregivers and patients lessons from the French experience, die im August 2021 in der Lancet Regional Health veröffentlicht wurde, ist die häusliche Pflege seit Beginn der Covid-19-Pandemie sehr gefragt, um die Überbelegung der Krankenhäuser zu verringern und Patienten mit chronischen Krankheiten oder nicht schwerem Covid-19 die Pflege und Überwachung zu Hause zu ermöglichen. Daher wurde der Markt für häusliche Gesundheitszentren durch COVID-19 positiv beeinflusst.

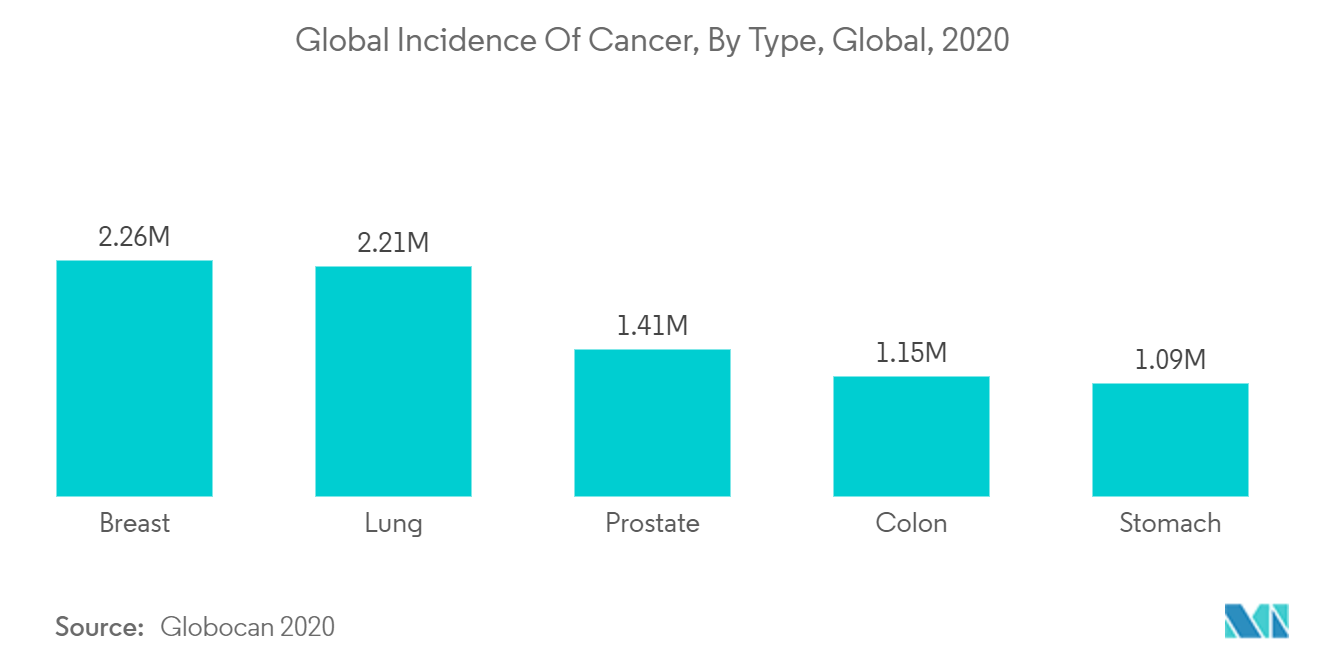

Es wird prognostiziert, dass sich der Markt für häusliche Gesundheitszentren entwickeln wird, wenn die Zahl der chronischen Krankheiten steigt und die geriatrische Bevölkerung wächst. Darüber hinaus treiben die zunehmende Nutzung von Smartphones sowie der wachsende Wunsch, die Gesundheitskosten zu senken, den Markt voran. Laut dem Update der Weltgesundheitsorganisation vom Juli 2021 sind Herz-Kreislauf-Erkrankungen weltweit die häufigste Todesursache, darunter Krankheiten wie koronare Herzkrankheiten, zerebrovaskuläre Erkrankungen, rheumatische Herzerkrankungen, angeborene Herzfehler und andere. Laut derselben Quelle starben im Jahr 2019 weltweit 17,9 Millionen Menschen an Herz-Kreislauf-Erkrankungen, was etwa 32 % aller weltweiten Todesfälle ausmachte. Darüber hinaus schätzte der vom Global Cancer Observatory veröffentlichte Globocan-Bericht 2020 die Inzidenz und Mortalität von 36 Krebsarten in 185 Ländern. Weltweit wurden im Jahr 2020 schätzungsweise 19.292.789 neue Krebsfälle diagnostiziert, und weltweit starben etwa 9.958.133 Menschen an Krebs. Darüber hinaus wird laut derselben Quelle erwartet, dass die Zahl der neuen Krebsfälle bis 2030 24.044.406 erreichen wird, was eine weltweit zunehmende Prävalenz von Krebs zeigt.

Es wird erwartet, dass die geriatrische Bevölkerung einen erheblichen Einfluss auf den untersuchten Markt haben wird, da Menschen über 65 Jahre anfälliger für chronische Krankheiten sind. Laut den Fakten der Weltgesundheitsorganisation von 2021 wird sich der Anteil der Weltbevölkerung ab 60 Jahren zwischen 2015 und 2050 von 12 % auf 22 % fast verdoppeln. Bis 2050 werden 80 % der älteren Menschen weltweit in Ländern mit niedrigem und mittlerem Einkommen leben. Die Bevölkerung altert viel schneller als in der Vergangenheit. Jedes Land steht vor großen Herausforderungen, wenn es darum geht, sicherzustellen, dass seine Gesundheits- und Sozialsysteme auf diesen demografischen Wandel vorbereitet sind.

Es wird jedoch erwartet, dass verschiedene wichtige strategische Aktivitäten der Marktteilnehmer den Markt im Prognosezeitraum ankurbeln werden. So gab VEON Ltd., ein globaler Anbieter von Konnektivitäts- und Internetdiensten, im März 2022 bekannt, dass der Mobilfunkbetreiber Banglalink in Bangladesch Health Hub, die erste integrierte digitale Gesundheitsplattform des Landes, eingeführt hat.

Daher wird erwartet, dass alle oben genannten Faktoren den Markt im Prognosezeitraum antreiben werden. Sicherheits- und Datenschutzbedenken sowie Erstattungsfragen sind jedoch die Faktoren, die das Wachstum des Marktes einschränken könnten.

Markttrends für Home Health Hub

Es wird erwartet, dass das Smartphone-basierte Segment den Markt im Prognosezeitraum dominieren wird

Die wachsende Popularität digitaler Plattform-Smartphones hat das Wachstum des Smartphone-basierten Hubs-Sektors vorangetrieben, der heute den größten Marktanteil hat. Für Smartphone-basierte Hubs sind mobile Programme (Android, iOS, Linux und Windows) erforderlich, die auf dedizierte Smartphones und Tablets heruntergeladen werden können. Smartphones und Tablets werden in den Industrieländern zum wichtigsten Mittel der Internetverbindung, und ihre Nutzung nimmt in Entwicklungsländern zu.

Die zunehmende Nutzung mobiler Plattformen zur Verbesserung der Zugänglichkeit von Patienteninformationen wird durch die zunehmende Nutzung von Smartphones und das kontinuierliche Wachstum von Hochgeschwindigkeits-Mobilfunknetzen vorangetrieben. Es wird erwartet, dass Smartphone-fähige Home-Health-Hubs mit zunehmendem Bewusstsein und zunehmender Zugänglichkeit an Popularität gewinnen werden. Es wird erwartet, dass eine wachsende Präferenz für Smartphone-Technologie und das Internet sowie die steigende Nachfrage nach Smartphone-basierten Gesundheitszentren das Marktwachstum ankurbeln werden. Laut Eurostat-Daten ist der Anteil der EU-Haushalte mit Internetzugang bis 2021 auf 92 % gestiegen, etwa 20 Prozentpunkte mehr als 2011 (72 %). Darüber hinaus wurde der Breitband-Internetzugang im Jahr 2021 von 90 % der Haushalte in der EU genutzt, 25 Prozentpunkte mehr als 2011 (65 %).

Darüber hinaus wird erwartet, dass Produkteinführungen der wichtigsten Marktteilnehmer den Markt im Prognosezeitraum ankurbeln werden. So hat das Startup GRS India im März 2022 ein neues Smartphone-basiertes tragbares Sauerstoff-Kit auf den Markt gebracht, das bei Katastrophen und medizinischen Notfällen eine konstante Sauerstoffversorgung gewährleisten kann.

Daher wird erwartet, dass alle oben genannten Faktoren den Markt im Prognosezeitraum ankurbeln werden.

Nordamerika dominiert den Markt und wird voraussichtlich im Prognosezeitraum dasselbe tun.

Faktoren wie die hohe Akzeptanz hochentwickelter Technologien, die Prävalenz chronischer und Zivilisationskrankheiten, steigende Gesundheitsausgaben, Ärztemangel und die steigende Nachfrage nach besseren Gesundheitsdienstleistungen tragen alle zu Nordamerikas großem Anteil am Weltmarkt bei. Laut dem Globocan-Bericht 2020 wurden in den Vereinigten Staaten im Jahr 2020 schätzungsweise 2.281.658 neue Krebsfälle diagnostiziert, mit fast 612.390 Todesfällen. Im Jahr 2020 waren die häufigsten Krebsarten Brustkrebs (253.465), Lunge (227.875), Prostata (209.512) und Dickdarm (101.809) in den Vereinigten Staaten.

Darüber hinaus treiben der Anstieg der Gesundheitsausgaben und das Wachstum des verfügbaren Einkommens auch den Markt für häusliche Gesundheitszentren auf der ganzen Welt an. Laut den im Februar 2022 veröffentlichten Daten des PETERSON-KFF Health System Tracker stiegen die Gesundheitsausgaben der Vereinigten Staaten im Jahr 2020 um 9,7 % auf 4,1 Billionen US-Dollar, eine viel schnellere Rate als der Anstieg von 4,3 % im Jahr 2019. Die Beschleunigung im Jahr 2020 war auf einen Anstieg der Bundesausgaben für die Gesundheitsversorgung um 36,0 % zurückzuführen, der hauptsächlich als Reaktion auf die COVID-19-Pandemie erfolgte. Das durchschnittliche jährliche Wachstum der Gesundheitsausgaben von 2010 bis 2019 betrug 4,2 %. Die größten Anteile an den gesamten Gesundheitsausgaben wurden von der Bundesregierung (36,3 %) und den privaten Haushalten (26,1 %) getragen. Der Anteil der Privatwirtschaft an den Gesundheitsausgaben machte 16,7 % der gesamten Gesundheitsausgaben aus, 14,3 % der Bundesstaaten und Kommunen und 6,5 % die sonstigen privaten Einnahmen.

Laut der Studie mit dem Titel Ensuring Quality Cancer Care through the Oncology Workforce Sustaining Care in the 21st Century Workshop Summary, die im Oktober 2020 in der National Library of Medicine veröffentlicht wurde, stehen die Vereinigten Staaten bis 2020 vor einem potenziellen Mangel von mehr als 1 Million Krankenschwestern. Daher erhöht der zunehmende Mangel an Gesundheitspersonal im Land die Akzeptanz von häuslichen Gesundheitszentren. Daher wird erwartet, dass alle oben genannten Faktoren das Segmentwachstum im Prognosezeitraum ankurbeln werden.

Home Health Hub Branchenübersicht

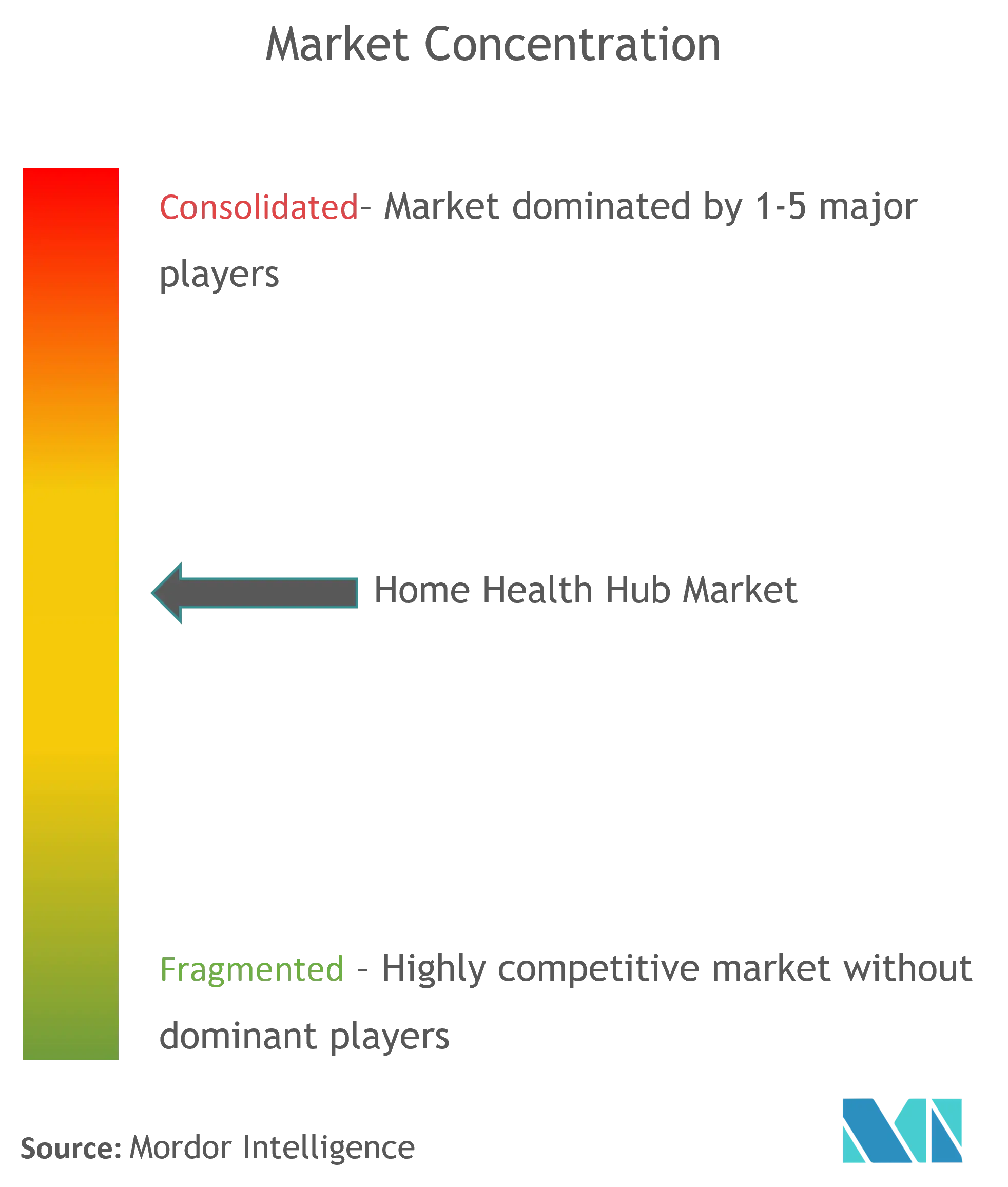

Der Wettbewerbscharakter wird durch technische Durchbrüche und die schnelle Einführung neuer Geräte für eine bessere Behandlung beeinflusst. Da sich wichtige Wettbewerber in den kommenden Jahren mehr auf globale Entwicklung, strategische Kooperationen, Partnerschaften und Produktveröffentlichungen konzentrieren, wird sich der Wettbewerb zwischen ihnen verschärfen. Zu den Hauptakteuren gehören OnKöl, INSUNG INFORMATION CO, LTD., IDEAL LIFE INC., iHealth Labs Inc., Honeywell International Inc., Vivify Health, Inc.

Marktführer für Home Health Hub

-

Lamprey Networks,

-

iHealth Lab

-

Koninklijke Philips N.V.,

-

Inhealthcare,

-

Capsule Technologies Inc.,

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Home Health Hub Marktnachrichten

- Im März 2022 berichtete VEON Ltd., ein globaler Anbieter von Konnektivitäts- und Internetdiensten, dass sein Mobilfunkbetreiber Banglalink in Bangladesch Health Hub, die erste integrierte digitale Gesundheitsplattform des Landes, eingeführt hat.

- Im Januar 2021 baute Philips seine Führungsposition bei stationären Pflegemanagementlösungen für das Krankenhaus mit der Übernahme von Capsule Technologies, Inc. aus.

Home Health Hub Marktbericht - Inhaltsverzeichnis

1. EINFÜHRUNG

1.1 Studienannahmen und Marktdefinition

1.2 Umfang der Studie

2. FORSCHUNGSMETHODIK

3. ZUSAMMENFASSUNG

4. MARKTDYNAMIK

4.1 Marktübersicht

4.2 Marktführer

4.2.1 Wachstum der geriatrischen Bevölkerung und der damit verbundene Anstieg der Prävalenz chronischer Krankheiten

4.2.2 Notwendigkeit der Kostensenkung im Gesundheitswesen

4.2.3 Mangel an Gesundheitsfachkräften

4.3 Marktbeschränkungen

4.3.1 Sicherheits- und Datenschutzbedenken

4.3.2 Rückerstattungsprobleme

4.4 Porters Fünf-Kräfte-Analyse

4.4.1 Bedrohung durch Neueinsteiger

4.4.2 Verhandlungsmacht der Käufer/Verbraucher

4.4.3 Verhandlungsmacht der Lieferanten

4.4.4 Bedrohung durch Ersatzprodukte

4.4.5 Wettberbsintensität

5. MARKTSEGMENTIERUNG (Marktgröße nach Wert – Millionen USD)

5.1 Nach Produkten und Dienstleistungen

5.1.1 Smartphone-basierte Hubs

5.1.2 Standalone-Hubs

5.1.3 Dienstleistungen

5.2 Nach Art der Patientenüberwachung

5.2.1 Hochpräzise Patientenüberwachung

5.2.2 Patientenüberwachung mittlerer Intensität

5.2.3 Überwachung von Patienten mit geringer Akuität

5.3 Nach Endbenutzer

5.3.1 Krankenhäuser

5.3.2 Agenturen für häusliche Pflege

5.3.3 Kostenträger im Gesundheitswesen

5.4 Erdkunde

5.4.1 Nordamerika

5.4.1.1 Vereinigte Staaten

5.4.1.2 Kanada

5.4.1.3 Mexiko

5.4.2 Europa

5.4.2.1 Deutschland

5.4.2.2 Großbritannien

5.4.2.3 Frankreich

5.4.2.4 Italien

5.4.2.5 Spanien

5.4.2.6 Rest von Europa

5.4.3 Asien-Pazifik

5.4.3.1 China

5.4.3.2 Japan

5.4.3.3 Indien

5.4.3.4 Australien

5.4.3.5 Südkorea

5.4.3.6 Restlicher Asien-Pazifik-Raum

5.4.4 Naher Osten und Afrika

5.4.4.1 GCC

5.4.4.2 Südafrika

5.4.4.3 Restlicher Naher Osten und Afrika

5.4.5 Südamerika

5.4.5.1 Brasilien

5.4.5.2 Argentinien

5.4.5.3 Restliches Südamerika

6. WETTBEWERBSLANDSCHAFT

6.1 Firmenprofile

6.1.1 Honeywell International,

6.1.2 Lamprey Networks,

6.1.3 iHealth Lab

6.1.4 Capsule Technologies Inc.,

6.1.5 Pfizer Inc.,

6.1.6 Inhealthcare,

6.1.7 Qualcomm Technologies, Inc.,

6.1.8 Encompass Health Corporation,

6.1.9 OceanWP,

6.1.10 MyVitalz LLC,

6.1.11 Koninklijke Philips N.V.,

6.1.12 HiCare Pvt. Ltd,

6.1.13 Health Hub Vienna,

6.1.14 Technologies Inc.,

6.1.15 Vivify Health, Inc.,

6.1.16 OnKOI

7. Marktchancen und zukünftige Trends

Branchensegmentierung des Home Health Hub

Gemäß dem Umfang des Berichts ist ein Home Health Hub eine Softwareplattform, die chronische Krankheiten proaktiv organisiert, betreut und verwaltet, um bessere Ergebnisse zu erzielen, indem sie das Gesundheitspersonal und den Patienten über die elektronischen Geräte des Patienten verbindet. Bedeutende Fortschritte in der vernetzten Heim- und Mobiltechnologie verbessern die Effizienz und Automatisierung der Datenerfassung von Patienten. Dies verbessert die Konnektivität von Krankenhäusern und Patienten, was zu einer besseren Gesundheitsversorgung und Pflegequalität führt. Der Markt für häusliche Gesundheitszentren ist nach Produkten und Dienstleistungen (Smartphone-basiert, eigenständig, Dienste), Art der Patientenüberwachung (Patientenüberwachung mit hoher Akutität, Patientenüberwachung mit mittlerer Akutität, Patientenüberwachung mit niedriger Akutität), Endbenutzer (Krankenhäuser, Kostenträger im Gesundheitswesen, häusliche Pflegeagenturen) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika) unterteilt. Der Bericht bietet den Wert (in Mio. USD) für die oben genannten Segmente.

| Nach Produkten und Dienstleistungen | ||

| ||

| ||

|

| Nach Art der Patientenüberwachung | ||

| ||

| ||

|

| Nach Endbenutzer | ||

| ||

| ||

|

| Erdkunde | ||||||||||||||

| ||||||||||||||

| ||||||||||||||

| ||||||||||||||

| ||||||||||||||

|

Home Health Hub Marktforschung FAQs

Wie groß ist der globale Markt für Home Health Hub?

Es wird erwartet, dass die globale Marktgröße für Home Health Hub im Jahr 2024 0,95 Mrd. USD erreichen und mit einer CAGR von 31,30 % wachsen wird, um bis 2029 3,69 Mrd. USD zu erreichen.

Wie groß ist der aktuelle globale Markt für Home Health Hub?

Im Jahr 2024 wird erwartet, dass die Größe des globalen Marktes für Home Health Hub 0,95 Mrd. USD erreichen wird.

Wer sind die Hauptakteure auf dem globalen Markt für Home Health Hubs?

Lamprey Networks,, iHealth Lab, Koninklijke Philips N.V.,, Inhealthcare,, Capsule Technologies Inc., sind die wichtigsten Unternehmen, die auf dem Global Home Health Hub Market tätig sind.

Welches ist die am schnellsten wachsende Region auf dem globalen Markt für häusliche Gesundheitszentren?

Es wird geschätzt, dass Nordamerika im Prognosezeitraum (2024-2029) mit der höchsten CAGR wachsen wird.

Welche Region hat den größten Anteil am globalen Markt für häusliche Gesundheitszentren?

Im Jahr 2024 hat der asiatisch-pazifische Raum den größten Marktanteil am globalen Markt für häusliche Gesundheitszentren.

Welche Jahre deckt dieser globale Markt für häusliche Gesundheitszentren ab und wie groß war der Markt im Jahr 2023?

Im Jahr 2023 wurde die Größe des globalen Marktes für häusliche Gesundheitszentren auf 0,72 Mrd. USD geschätzt. Der Bericht deckt die historische Marktgröße des Global Home Health Hub-Marktes für Jahre ab 2019, 2020, 2021, 2022 und 2023. Der Bericht prognostiziert auch die globale Marktgröße für Home Health Hub für Jahre 2024, 2025, 2026, 2027, 2028 und 2029.

Branchenbericht für globale Home Health Hubs

Statistiken für den Marktanteil, die Größe und die Umsatzwachstumsrate des Global Home Health Hub 2024, erstellt von Mordor Intelligence™ Industry Reports. Die Analyse des Global Home Health Hub enthält einen Marktprognoseausblick bis 2029 und einen historischen Überblick. Holen Sie sich eine Probe dieser Branchenanalyse als kostenlosen PDF-Download des Berichts.

Globaler Hub für häusliche Gesundheit Schnappschüsse melden