High-Barrier-Verpackungsfolien-Marktgröße und -anteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

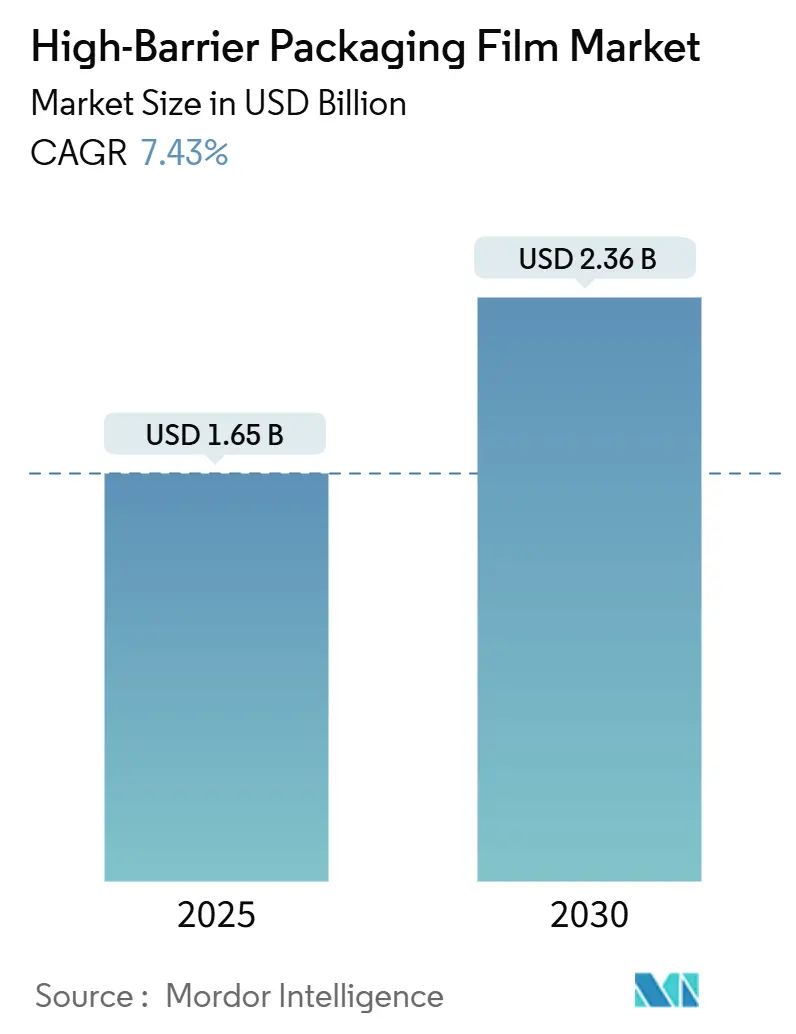

| Marktgröße (2025) | 1.65 Milliarden US-Dollar |

| Marktgröße (2030) | 2.36 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.43% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

High-Barrier-Verpackungsfolien-Marktanalyse von Mordor Intelligence

Die Marktgröße für High-Barrier-Verpackungsfolien wurde 2025 mit 1,65 Milliarden USD bewertet und soll bis 2030 2,36 Milliarden USD erreichen, was eine CAGR von 7,43% widerspiegelt. Die rasche Einführung recycelbarer Mono-Material-Folien, eine stärkere Nachfrage nach Cold-Chain-Lösungen für Biologika und steigende E-Grocery-Volumina untermauern diese Expansion. Die Branche reagiert auch auf strengere Extended Producer Responsibility (EPR)-Regeln, die Gebühren an die Recycelbarkeit koppeln und Konverter dazu veranlassen, auf maschinenrichtungs-orientiertes Polyethylen (MDO-PE) und lösungsmittelfreie organische Beschichtungen umzuschwenken. Harzpreisvolatilität, Versorgungsdruck für wichtige Barriereharze wie PVDC und EVOH sowie die Kapitalintensität neuer Orientierungslinien schaffen ein Cost-Pass-Through-Rennen, das integrierte Akteure belohnt, die Rohstoffschwankungen absichern können.

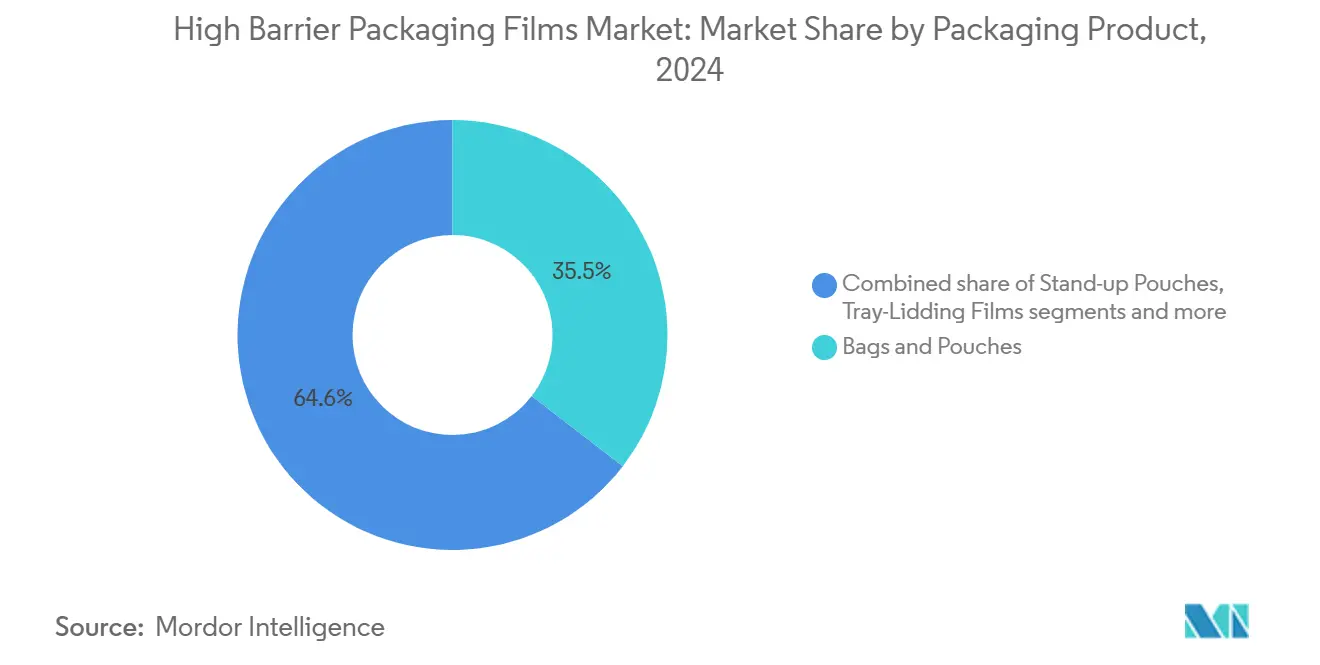

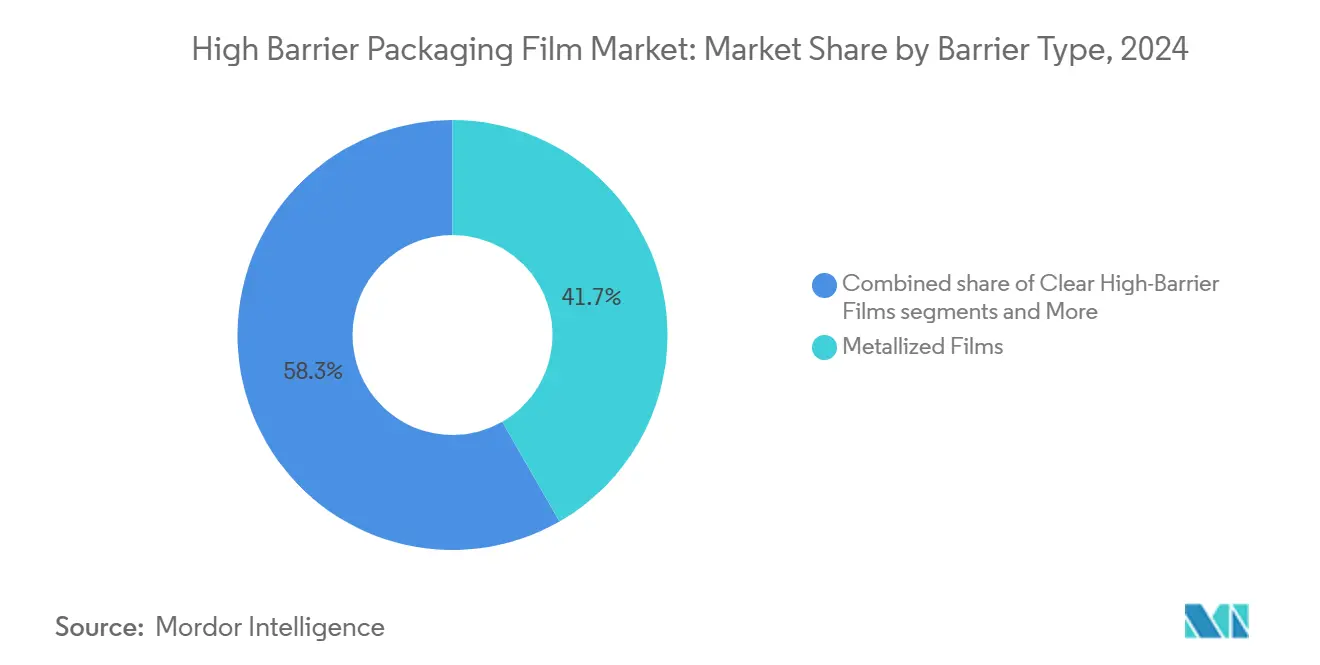

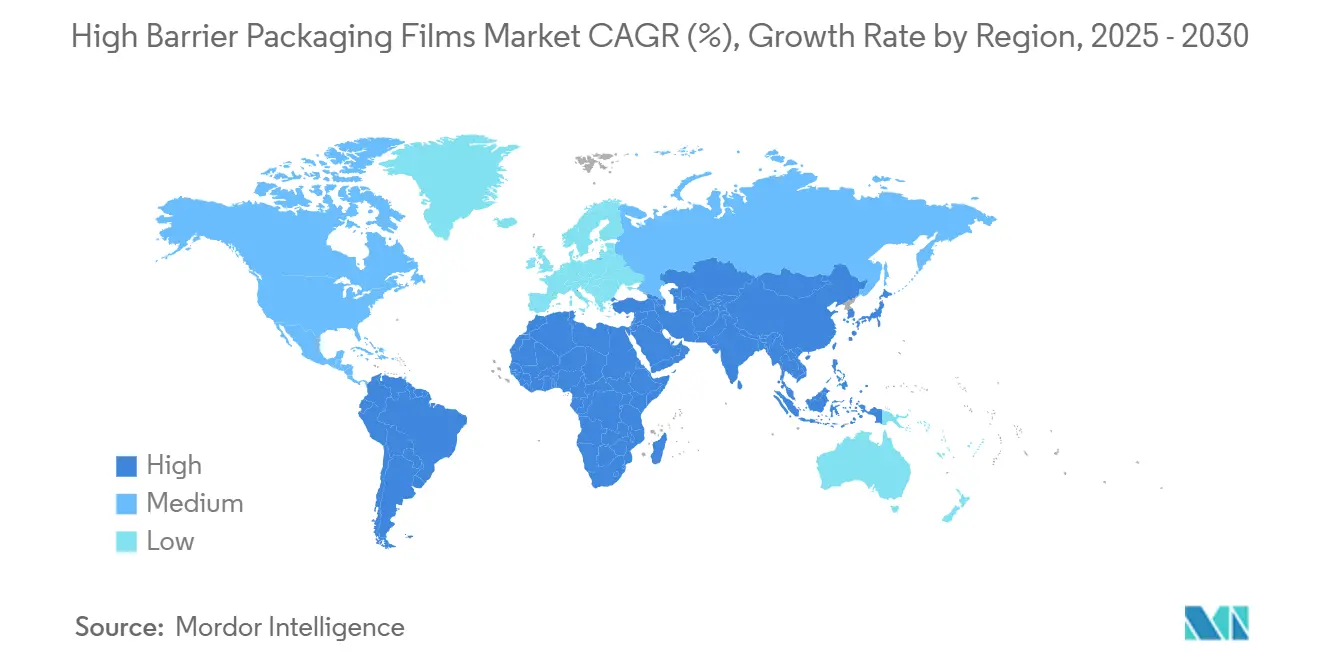

Asien-Pazifik verankert den High-Barrier-Verpackungsfolien-Markt mit 42,67% der Einnahmen von 2024, angetrieben durch regionale Migration von starren Behältern zu Standbodenbeuteln. Der Nahe Osten und Afrika befinden sich mit 9,78% CAGR auf einem schnelleren Kurs aufgrund neuer pharmazeutischer Abfüllkapazitäten und einer sich ausweitenden Cold-Chain-Infrastruktur. Beutel und Pouches bleiben das Arbeitsformat und nehmen 35,45% Anteil ein, während Vakuum-Skin-Packs 9,84% CAGR genießen, da Einzelhändler von Premium-Frischlebensmitteln eine längere Haltbarkeit fordern. Polyethylen führt die Materialmischung mit 32,54% an, doch Biopolymere expandieren trotz 40-60% Preisaufschlag mit 10,48%, da Markeninhaber versuchen, strengere Kunststoffabfallgesetze zu antizipieren. Metallisierte Folien halten einen Anteil von 41,72%, obwohl transparente organisch beschichtete Strukturen mit 8,66% an Boden gewinnen, da Packungsdesigner die Barriereleistung von der Aluminiumnutzung entkoppeln möchten.

Wichtige Berichtserkenntnisse

- Nach Verpackungsprodukt hielten Beutel und Pouches 2024 einen Umsatzanteil von 35,45%; Vakuum-Skin-Packs werden voraussichtlich die schnellste CAGR von 9,84% bis 2030 verzeichnen.

- Nach Material entfielen 2024 32,54% der Einnahmen auf Polyethylen, während Biopolymere voraussichtlich mit einer CAGR von 10,48% bis 2030 expandieren werden.

- Nach Endverbraucherindustrie eroberten Lebensmittel und Tiernahrung 2024 einen Umsatzanteil von 65,65%; pharmazeutische und medizinische Anwendungen werden voraussichtlich mit einer CAGR von 8,53% wachsen.

- Nach Barrierentyp führten metallisierte Folien 2024 mit einem Umsatzanteil von 41,72%, während organisch beschichtete Folien voraussichtlich mit einer CAGR von 8,66% bis 2030 vorankommen werden.

- Nach Technologie dominierte die Mehrschicht-Co-Extrusion (≤7 Schichten) 2024 mit einem Umsatzanteil von 60,76%; Mono-Material-Barrierefolien werden voraussichtlich mit einer CAGR von 9,21% bis 2030 wachsen.

- Nach Geografie dominierte Asien-Pazifik 2024 mit einem Umsatzanteil von 42,67%; der Nahe Osten und Afrika wird voraussichtlich mit einer CAGR von 9,78% bis 2030 steigen.

Globale High-Barrier-Verpackungsfolien-Markttrends und Einblicke

Treiber-Auswirkungsanalyse

| Treiber | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitrahmen |

|---|---|---|---|

| Pharma-Blister-Boom bei Biologika und Cold-Chain-Logistik | +1.2% | Global, mit Konzentration in Nordamerika und Europa | Mittelfristig (2-4 Jahre) |

| E-Grocery-Schub treibt Pouch- und Foliennachfrage | +0.9% | APAC-Kern, Überlauf nach Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Wechsel von starr zu leichtgewichtigen Standbodenbeuteln in APAC | +0.8% | APAC, mit früher Adoption in China, Indien und ASEAN | Mittelfristig (2-4 Jahre) |

| Hochprotein-Tiernahrungsformate basierend auf Barriere-Pouches | +0.6% | Nordamerika und Europa, Expansion nach APAC | Langfristig (≥ 4 Jahre) |

| Mono-Material-MDO-PE/BOPE-Adoption für Recycelbarkeit | +1.1% | Europa führend, gefolgt von Nordamerika | Langfristig (≥ 4 Jahre) |

| NIR-detektierbare Nanobeschichtungen reduzieren EPR-Gebühren | +0.7% | Europa und ausgewählte nordamerikanische Staaten | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Pharma-Blister-Boom bei Biologika und Cold-Chain-Logistik

Globale Biologika-Therapien erfordern Sauerstofftransmissionsraten unter 0,1 cc/m²/Tag und Temperaturstabilität von -20 °C bis +25 °C, was Konverter dazu drängt, Mehrschichtfolien mit EVOH und neuartigen Beschichtungen zu spezifizieren, die diese strengen Grenzwerte erfüllen. DS Smiths TailorTemp Faserverpackung hält 36 Stunden lang gekühlte Bedingungen aufrecht und veranschaulicht einen Wechsel zu recycelbaren Formaten, die von Regulierungsbehörden und Krankenhäusern akzeptiert werden. Onkologie-Medikamente im Wert von mehr als 10.000 USD pro Dosis tolerieren Verpackungskostenaufschläge und ermöglichen es Lieferanten, Margen zu erzielen, die höhere Leistungsharzpreise ausgleichen. Investitionen in regionale Kühlhäuser in den USA und Deutschland heben auch die Nachfrage nach hitzestabilen, durchstichfesten Folien, die mit Trockeneis-Versand kompatibel sind.

E-Grocery-Schub treibt Pouch- und Foliennachfrage

Online-Einzelhändler handhaben jede Lebensmittelbestellung drei bis fünf Mal vor der Lieferung, wodurch Durchstichfestigkeit und einwandfreie Siegelnähte obligatorisch werden. Konverter reagieren, indem sie Siegelschichten verdicken und Bindungsharze mit höherer Dichte hinzufügen, die Flexibilität über einen breiteren Temperaturbereich beibehalten. Vietnams Verpackungssektor, der bis 2026 auf 3,5 Milliarden USD zustrebt, veranschaulicht, wie E-Commerce-Volkswirtschaften direkt zu leichtgewichtigen flexiblen Formaten springen. Saucen, Gewürze und Babynahrung, die in große Standbodenbeutel wandern, zeigen 12% weniger Brüche als Glasgefäße während des Last-Mile-Transports und untermauern Markenkonversionen, die von multinationalen Lebensmittelherstellern 2025 angekündigt wurden.

Wechsel von starr zu leichtgewichtigen Standbodenbeuteln in Asien-Pazifik

Asiatische Markeninhaber tauschen starre HDPE-Kanister gegen MDO-PE-Standbodenbeutel, weil die Transportkosten um 30% fallen und niedrigere Regalpreise ermöglichen, während sich die Nachhaltigkeitskennzahlen verbessern. Volpak berichtet, dass chinesische Gewürzabfüller 2024 vier komplette Linien umrüsteten, um 350 ppm Rotationsfüll-Siegelmaschinen aufzunehmen, die für Pouches optimiert sind.[1] Volpak, "Seasoning the Future: How Doypack Is Transforming Sauce Packaging," volpak.com Gewichtsreduzierung stimmt auch mit grenzüberschreitenden Exportverpackungsregeln überein, wo südkoreanische Lebensmittelexporteure Japans neue Positivliste für synthetische Harze ab Juni 2025 erfüllen müssen.[2]Food Packaging Forum, "Japan Preparing Food Contact Material Regulation," foodpackagingforum.org

Mono-Material-MDO-PE/BOPE-Adoption für Recycelbarkeit

Vollständige PE-Barriere-Pouches enthalten mehr als 95% Polyethylen und erfüllen dennoch Sauerstoffbarriere-Ziele von 0,2 cc/m²/Tag, was beweist, dass Mono-Material-Strukturen traditionelle PET/PE-Laminate ersetzen können. Klöckner Pentaplasts kp FlexiFlow Flow-Wrap-Folien erreichen 93% Polypropylengehalt und laufen mit 120 Packungen pro Minute auf horizontalen FFS-Linien und veranschaulichen Produktionsgeschwindigkeitsparität mit herkömmlichen Lösungen. Europäische EPR-Systeme erheben bis zu 800 EUR pro Tonne auf nicht-recycelbare Mehrschichtstrukturen und veranlassen Packungsinhaber, neue Orientierungslinien und Konvertierungs-Know-how zu finanzieren.

Beschränkungen-Auswirkungsanalyse

| Beschränkung | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitrahmen |

|---|---|---|---|

| Volatile PE/PP-Harzpreise | -0.8% | Global, mit akuter Auswirkung in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Kunststoffabfall-Regulierungen vs. Mehrschichtfolien | -0.6% | Europa führend, Expansion nach Nordamerika | Mittelfristig (2-4 Jahre) |

| Begrenztes Recycling für SiOx/AlOx BOPE | -0.4% | Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| PVDC- und EVOH-Versorgungsknappheit nach 2027 | -1.0% | Global, mit schwerer Auswirkung in Asien-Pazifik | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile PE/PP-Harzpreise

Nordamerikanisches Polypropylen stieg Anfang 2025 um 4-5 Cent pro Pfund nach Raffinerieabschaltungen, die die Versorgung mit polymergeeignetem Propylen verknappten und die Margen der Konverter drückten. Asiatische Folienhersteller stehen auch im Wettbewerb mit Chinas geplantem 2,6-Millionen-Tonnen-PP-Exportschub 2024, was eine Preiswippe schafft und langfristige Lieferverträge abschreckt. Kleinere Konverter geben Kosten langsamer weiter und veranlassen einige, die Produktion von High-Barrier-Verpackungsfolien zurückzufahren, bis Absicherungsinstrumente erschwinglich werden.

PVDC- und EVOH-Versorgungsknappheit nach 2027

PVDC kontrolliert noch immer mehr als die Hälfte der Trockenlebensmittel-High-Barrier-Anwendungen, doch neue Regeln für chlorierte Polymere in Europa und Nordamerika begrenzen Kapazitätserweiterungen und signalisieren einen engen Markt nach 2027. EVOH steht unter ähnlichem Druck, da nur wenige globale Produzenten, angeführt von Kuraray, schrittweise Entflaschenhalsmaßnahmen planen und die Nachfrage ungeplanten Ausfällen aussetzen. Markeninhaber validieren folglich organische Beschichtungen und SiOx-beschichtetes BOPE weit vor erwarteten Versorgungslücken und verlängern Qualifikationszeiten für neue SKUs.

Segmentanalyse

Nach Verpackungsprodukt: Vakuum-Skin-Packs rücken vor

Das von Beuteln und Pouches angeführte Segment erzielte 2024 35,45% der Einnahmen, während Vakuum-Skin-Packs voraussichtlich eine CAGR von 9,84% bis 2030 verzeichnen werden, was den Bedarf von Premium-Frischfleisch- und Meeresfrüchte-Marken nach bis zu 13 Tagen Haltbarkeit in gekühlten Lieferketten widerspiegelt. Dieser Bereich des High-Barrier-Verpackungsfolien-Marktes profitiert auch von attraktiver Produktsichtbarkeit, die höhere Warenkorbwerte in E-Grocery-Kanälen antreibt. Standbodenbeutel ersetzen weiterhin Glasgefäße bei Saucen und Säuglingsnahrung, unterstützt durch Versandkosteneinsparungen von bis zu 100 USD pro Palette. Mahlzeit-Kit-Anbieter bevorzugen Tablettdeckfolien mit abziehbaren Optionen, die mit Mikrowellen-Wiedererhitzung kompatibel sind und moderates Wachstum unterstützen.

Vakuum-Skin-Packs erfordern tiefere Formgebung und stärkere Durchstichfestigkeit und veranlassen Folienformulierer, lineare niedrigdichte Polyethylen-Siegelbahnen und EVOH-Bindungsschichten hinzuzufügen. Solche Packungen bewahren oft 97% des modifizierten Atmosphären-Sauerstoffs am achten Tag und verlängern das Mindesthaltbarkeitsdatum und verringern Lebensmittelverschwendung. Thermoformfolien, meist PET- oder PP-basiert, bleiben für Blister-Packs in der Pharmazie unverzichtbar, aber das Wachstum hinkt hinterher, da Mono-Material-PE-Ersatz regulatorische Audits bestehen. Sachets und Flow-Wraps stehen in Südostasien vor Verbrauchergegenreaktion, insbesondere Indonesiens 30%-Reduktionsziel für Sachet-Abfall bis 2029, was Konverter zu recycelbaren Alternativen drängt. Blister-Grundfolien behalten trotz regulatorischer Gegenwinds Anteile für hochwertige Tabletten, die nahezu null Feuchtigkeitseinlass erfordern; Konverter sichern das Risiko ab, indem sie biobasierte PET-Versionen anbieten.

Notiz: Segmentanteile aller einzelnen Segmente verfügbar beim Berichtkauf

Nach Material: Biopolymere gewinnen an Schwung

Polyethylen behält mit 32,54% den Löwenanteil, verankert durch breite Verarbeitungskompatibilität, obwohl Preisvolatilität vierteljährliche Reformen in Siegelschicht-Mischungen auslöst, um die Marge zu schützen. Biopolymere wie PLA und PHA machen zwar nur einen einstelligen Anteil aus, verzeichnen jedoch eine flotte CAGR von 10,48%, angetrieben von Einzelhändler-Verpflichtungen zu kompostierbaren Verpackungen. Die Marktgröße für High-Barrier-Verpackungsfolien für Biopolymere ist noch begrenzt, wird aber bedeutsam, wenn eine große Süßwarenmarke Pouch-Linien in ganz Europa ausrollt und die jährliche Nachfrage auf 12.000 Tonnen skaliert.

Polypropylen folgt als Lösung für Heißabfüll-Anwendungen und Transparenz, während BOPET seine Bedeutung für Dimensionsstabilität behält. EVOHs Sub-0,1 cc/m²/Tag Sauerstoffbarriere sichert seinen Premiumpreis auch während Rohstoffengpässen, da kein Drop-in-Ersatz die Leistung bei ähnlicher Dicke erreicht. PVDC steht zwar unter Beobachtung, bleibt aber das Arbeitspferd in Kaffee- und Gewürzsachets. Aluminiumfolienverwendung geht in flexiblen Laminaten aufgrund von Nachhaltigkeitsansprüchen zurück, herrscht aber noch in Retort-Pouches für verzehrfertige Mahlzeiten vor, wo 121 °C Sterilisationszyklen Metallleistung erfordern. Organische Beschichtungen basierend auf mikrofibrillierter Zellulose oder Chitosan ziehen Interesse auf sich, weil sie weniger als 1 µm Ablagerung hinzufügen, aber das Gesamtgewicht reduzieren und sich gut in bestehende tiefdruck-beschichtete Produktionslinien integrieren.

Nach Endverbraucherindustrie: Pharmazeutika gewinnen an Fahrt

Lebensmittel- und Tiernahrungsendverwendungen dominieren und absorbieren 65,65% des Branchenumsatzes von 2024. Marktführer verlängern die Produkthaltbarkeit, um Schwund in globalen Lieferketten zu reduzieren; beispielsweise berichten Milchverarbeiter in Indien von 18% Abfallreduzierung nach dem Wechsel zu fünfschichtigen EVOH-Pouches. Pharmazeutische und medizinische Anwendungen expandieren mit 8,53% CAGR, da biologische Injektionsmittel validierte Cold-Chain-Verpackungen erfordern, die Sauerstoffspiegel unter strengen Grenzwerten halten. Der Marktanteil von High-Barrier-Verpackungsfolien für Pharmazeutika wird weiter steigen, wenn großangelegte Fill-Finish-Linien in North Carolina 2026 online gehen und jährlich 1,2 Milliarden Einzeldosis-Blister benötigen.

Tiernahrungspremiumisierung befeuert Pouch-Nachfrage mit Zip-Verschlüssen und Aromabarrieren, die Schmackhaftigkeit für hochproteinreiche Rezepturen beibehalten. Getränkeanwendungen sehen zwar stabil aus, verzeichnen aber schrittweises Wachstum durch Ready-to-Drink-Kaffee und Sporternährungspulver, die gefaltete Pouches adoptieren. Kosmetika wählen laminierte Tuben mit aluminiumfreien High-Barrier-Schmelzbeschichtungsschichten, die ätherische Ölmigration widerstehen. Chemische und landwirtschaftliche Inputs machen Nischeneinsatz von mehrwandigen Barrieresäcken, erleben aber begrenztes Wachstum aufgrund von Bulk-IBC-Alternativen.

Nach Barrierentyp: Organische Beschichtungen fordern metallisierte Folien heraus

Metallisierte PET- und OPP-Folien halten noch 41,72% Anteil und liefern robuste Barriere zu attraktiver Wirtschaftlichkeit, doch End-of-Life-Einschränkungen motivieren CPG-Marken, klare Barriere-Optionen zu erkunden. Organisch beschichtete Folien erzielen eine CAGR von 8,66% durch Einsatz wasserbasierter Dispersionen, die Flüssigkeits-, Fett- und Dampfschilde schaffen, ohne die Nachverbraucher-Sortierung zu behindern. Die Marktgröße für High-Barrier-Verpackungsfolien für organische Beschichtungen ist klein, aber strategisch, da Öko-Labels Ressourcen in transparente, monomaterielle Packungen schütten, die Produktsichtbarkeit in digitalen Regalen beibehalten.

Anorganische oxidbeschichtete BOPE-Folien gewähren nahezu glasähnliche Barriere bei gleichzeitigen Recycelbarkeitsvorteilen gegenüber Aluminiumfolie, obwohl ihre höheren Kosten die Massenadoption verlangsamen. Hybridlösungen erscheinen, kombinieren dünne Metallisierung mit kompostierbaren Siegelmitteln und erreichen Balance zwischen Barriere und Kompostierbarkeit. Metallisierte Strukturen führen noch in Kaffee-, Snack- und Pulvergetränkesegmenten, wo Licht- und Sauerstoffempfindlichkeit <0,3 cc/m²/Tag OTR zu niedrigen zusätzlichen Kosten erfordern. Papierbasierte Laminate mit Dispersionsbeschichtungen dringen in Süßwarenumhüllungen ein, zeigen 45% Gewichtsreduzierung und verbesserte Reißfestigkeit, erfordern aber Maschinenumrüstungen.

Notiz: Segmentanteile aller einzelnen Segmente verfügbar beim Berichtkauf

Nach Technologie: Mono-Material-Folien stören die Mehrschicht-Norm

Traditionelle 7-Schicht-oder-weniger-Co-Extrusion umfasste 2024 60,76% der Verkäufe, weil Konverter den Prozess beherrschen und Kapital vollständig amortisiert ist. Mono-Material-Barrierefolien verzeichnen jedoch eine CAGR von 9,21%, angetrieben von Einzelhändler-Mandaten, dass alle Eigenmarkenverpackungen bis 2028 recyclingfähig sein müssen. Der High-Barrier-Verpackungsfolien-Markt erlebt schnelle Aufnahme von Blasfilm-MDO-Linien, die imstande sind, herunter-gemessenes BOPE zu schaffen, Klarheit und Steifigkeit zu verbessern und OTR-Ziele zu treffen, wenn sie mit EVOH- oder Nano-Silica-Beschichtungen gepaart werden.

Hochschicht-(9- bis 11-Schicht-)Co-Extrusion setzt sich für Koch-in-Anwendungen und Tiefzieh-Thermoformen fort und behält Anteile, wo präzise Schichtinterfaces Feuchtigkeits- und Sauerstoffgradienten modulieren. Gussfilmprozesse dominieren für Retort-Pouch-Deckfolien, weil sie gleichmäßiges Kaliber und glänzende Optik bieten. Blasfilm behält Festigkeitsvorteile für schwere Sachets und Bulk-Liner. Ausrüstungsanbieter rennen, um Orientierungsmodule zu liefern, die auf bestehende Blasfilmtürme nachrüsten, was Konvertern Flexibilität gibt, zwischen Standard- und MDO-Modi zu wechseln, wenn sich Auftragsbücher verschieben.

Geografieanalyse

Asien-Pazifik behielt 2024 42,67% der Einnahmen, gestützt durch steigenden Mittelschichtkonsum und einen Wechsel von starren Gläsern zu flexiblen Pouches, der Logistikkosten reduziert. Chinas Regierungsschub, 2024 2,6 Millionen Tonnen Polypropylen zu exportieren, dämpfte Harzpreise und ermöglichte regionalen Konvertern, aggressive Gebote in Exportausschreibungen abzugeben, setzte sie aber Preisausschlägen aus. Japans Positivliste für Lebensmittelkontaktmaterialien, wirksam ab Juni 2025, verpflichtet Folienlieferanten, 21 Polymerklassen und 827 Additive zu qualifizieren und verlängert die Markteinführungszeit für neue Strukturen. Südostasiens Sachet-Dilemma spornt Innovation in nachfüllbaren Pouches an und stimmt mit Indonesiens 30%-Abfallreduzierungsziel bis 2029 überein.

Naher Osten und Afrika expandiert mit 9,78% CAGR, angeheizt durch Investitionen in pharmazeutische Blisterkapazität und verbesserte Kühlketten, die den Golf mit Nord- und Ostafrika verbinden. Regierungen lenken Gesundheitsbudgets in lokale Impfstoff-Anlagen-Start-ups, die mehrschichtige Cold-Chain-Pouches spezifizieren und die Nachfrage nach EVOH-reichen Strukturen antreiben. Energiesubventionen in Saudi-Arabien reduzieren Ethylenkosten und geben regionalen integrierten Produzenten Marge, um nachgelagerte Barrierefolien-Investitionen zu unterstützen.

Nordamerika gewinnt trotz Reife durch Biologika-Fill-Finish-Erweiterungen und Premium-Tiernahrungsformate, die sich auf Mehrschicht-Pouches stützen. EPR-Gesetze in Kalifornien und Oregon erheben Gebühren nach Recycelbarkeitsindex und lenken Einzelhändler zu Mono-Material-Lösungen. Kanadas Einwegkunststoff-Verbot beschleunigt Bewegungen von Thermoform-Clamshells zu wiederverschließbaren PE-Pouches. Mexiko nutzt USMCA, um Co-Extrusions-Investitionen anzuziehen und positioniert sich als Near-Shoring-Hub.

Europa bleibt ein Vorreiter für Kreislaufwirtschaftsmandate. EPR-Gebühren von bis zu 0,80 EUR pro Kilogramm treiben die Adoption von Mono-Material-BOPE und barrierebeschichteten Papieren voran. Amcors AmFiber-Papier erhielt ein EU-Patent für High-Barrier-recycelbare Leistung und validiert den Schritt weg von Folie amcor.com. Osteuropas niedrigere Betriebskosten locken westliche Markeninhaber, Volumen zu verlagern, doch kalte Winter testen Folienrobustheit und spornen höhere Schlagzähigkeitsharze an.

Südamerika verzeichnet stabiles Wachstum, abhängig von verarbeiteten Lebensmitteln und landwirtschaftlichen Exporten. Argentinien und Brasilien erleben Währungsschwankungen, die Import-Harz-Paritätspreise herausfordern und periodische Substitution von Barriereschichten mit günstigeren Mischungen verursachen. Regionale Recycler haben keine Kapazität für metallisierten Schrott, aber neue chemische Recyclinganlagen in Brasilien versprechen, bis 2027 Kreisläufe zu schließen.

Wettbewerbslandschaft

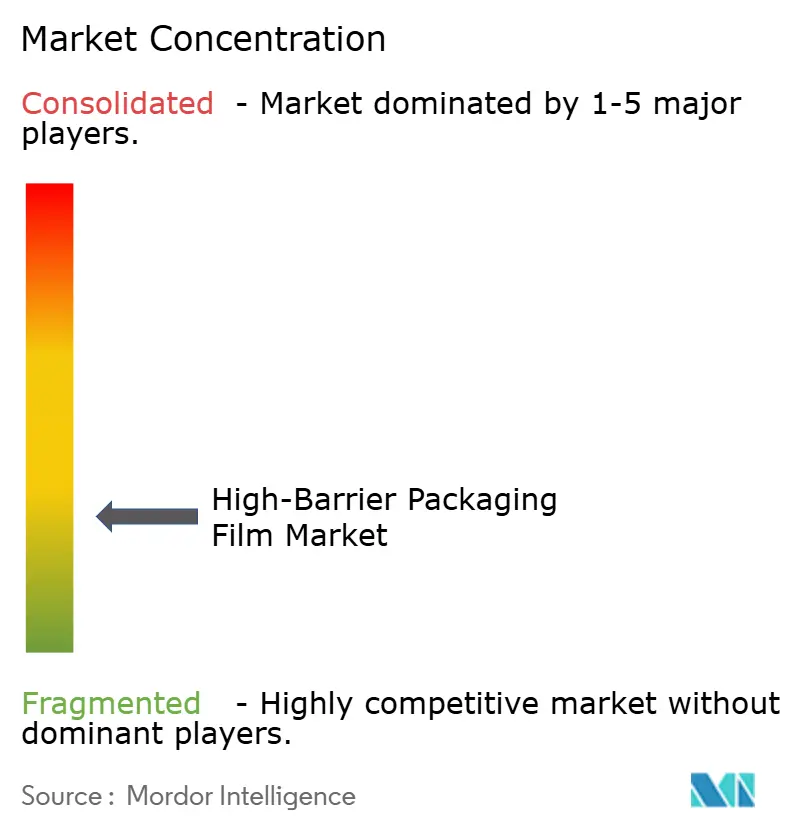

Die Marktstruktur ist fragmentiert. Die 8,4-Milliarden-USD-Fusion von Amcor-Berry Global im April 2025 kombiniert 400 Anlagen und schafft Größe für recycelbare Folien-F&E und Beschaffungseinfluss, der Harzpreisanstiege mildert.[3]Amcor, "Amcor Completes Combination with Berry Global," amcor.com Toppans 1,8-Milliarden-USD-Übernahme von Sonocos Thermoform- und Flexible-Sparte liefert direkten Zugang zu nordamerikanischen Lebensmittel- und Gesundheitskunden und verkürzt Kommerzialisierungszeiten für High-Barrier-Verpackungsfolien-Roche-Linien. Die Fusion von Novolex und Pactiv Evergreen konsolidiert Food-Service-Flexible-Verpackungen und bietet integrierte Plattenextrusion, Beutelherstellung und kompostierbare Folienanlagen.

Der strategische Fokus ist von reiner Kapazität auf Recycelbarkeitsnachweis übergegangen. Marktführer investieren in MDO-Kits, lösungsmittelfreie Beschichtungsstationen und nahinfrarot-detektierbare Tinten, die EPR-Gebühren reduzieren. Mid-Tier-Spieler jagen Nischenvorteile: Europäische Start-ups kommerzialisieren chitosanbeschichtetes BOPE für Premium-Schokoladenriegel; asiatische Spezialisten rollen High-Oxygen-Barrier-Schrumpfschläuche für Molkerei-PET-Flaschen aus. Patentanmeldungen konzentrieren sich auf NIR-detektierbare Beschichtungen und biobasierte Bindungsharze, wie durch jüngste lumineszierende Lackarbeiten dokumentiert, die auf digitale Fälschungsbekämpfung abzielen.

Rohstoffzugang bestimmt die Wettbewerbspositionierung. Integrierte Harzproduzenten wie ExxonMobil und Dow nutzen interne Ethylenproduktion, um Preisanstiege zu glätten. Konverter ohne Rückwärtsintegration partnern durch langfristige Abnahmeverträge oder vertikale Deals; beispielsweise liefern nahöstliche Polymergiganten EVOH-Mischungen an europäische Co-Extruder unter fünfjährigen Cost-Plus-Formeln. Nachhaltigkeitsnachweise beeinflussen nun die Beschaffung, wobei globale CPGs mehrjährige LTA-Verträge an Folienhersteller vergeben, die ≥95% Mono-Material-Gehalt und bestätigte Curbside-Recycelbarkeit beweisen können.

High-Barrier-Verpackungsfolien-Branchenführer

-

Amcor plc

-

Cosmo Films Limited

-

Celplast Metallized Products Limited

-

Glenroy, Inc.

-

Huhtamaki Oyj

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2024: Toppan stimmte zu, Sonocos Thermoform- und Flexibles-Geschäft für 1,8 Milliarden USD zu erwerben, um die High-Barrier-Folien-Kapabilität zu stärken.

- Oktober 2024: Klöckner Pentaplast veröffentlichte kp FlexiFlow recycelbare PE- und PP-Barrier-Wraps, die das Packungsgewicht um 75% reduzieren und 120 ppm Liniengeschwindigkeit erreichen.

- Mai 2024: Plastchim-T kaufte Manucor S.p.A. und erhöhte die BOPP-Kapazität auf 200.000 Tonnen und erweiterte die EMEA-Reichweite.

- Januar 2024: Mold-Tek Packaging eröffnete drei indische Werke mit zusätzlichen 5.500 MTA Kapazität für Pharma-Barrier-Becher.

Globaler High-Barrier-Verpackungsfolien-Marktberichtsumfang

High-Barrier-Folien sind flexible Folien, die Wasser, Sauerstoff, Licht und andere Elemente daran hindern, in die Verpackung eines Produkts einzudringen oder diese zu verlassen. Die Studie verfolgt die Nachfrage nach dem High-Barrier-Verpackungsfolien-Markt. Außerdem zeigt sie die globale Nachfrage nach High-Barrier-Verpackungsfolien durch ihren Verbrauch über Einnahmen auf. Die High-Barrier-Verpackungsfolien-Marktberichte geben eine detaillierte Analyse der verschiedenen Arten von High-Barrier-Verpackungsfolienprodukten, Materialien und ihrer Endverbraucherindustrien. Nach Region wurde der Markt in Nordamerika, Europa, Asien-Pazifik, Naher Osten & Afrika und Lateinamerika segmentiert. Dieser Bericht diskutiert auch wichtige Verpackungsfolienlieferanten, wichtige Harzhersteller und kritische Endverbraucherbasis-Herstellerprofile. Die Marktgrößen und -prognosen werden in Bezug auf den Wert (in Milliarden USD) für alle oben genannten Segmente bereitgestellt.

| Beutel und Pouches |

| Standbodenbeutel |

| Tablettdeckfolien |

| Thermoformfolien |

| Stretch- und Schrumpffolie |

| Blister-Grundfolie |

| Flow-Wrap und Sachets |

| Vakuum-Skin-Packs |

| Polyethylen (LDPE, HDPE, MDO-PE) |

| Polypropylen (BOPP, CPP) |

| Biaxial orientiertes Polyethylenterephthalat (BOPET) |

| Ethylen-Vinylalkohol-Copolymer (EVOH) |

| Polyamid |

| Aluminiumfolie |

| Polyvinylidenchlorid (PVDC) |

| Biopolymere (PLA, PHA) |

| Anderes Material |

| Lebensmittel und Tiernahrung | Fleisch und Meeresfrüchte |

| Molkereiprodukte und Käse | |

| Snacks und Süßwaren | |

| Getränke | |

| Pharmazeutisch und Medizinisch | |

| Körperpflege und Kosmetik | |

| Elektronik | |

| Landwirtschaft und Chemikalien |

| Metallisierte Folien |

| Clear High-Barrier-Folien |

| Organisch beschichtete Folien |

| Anorganische Oxidfolien |

| Mehrschicht-Co-Extrusion (≤7 Schichten) |

| Hochschicht- (>7) Co-Extrusion |

| Mono-Material-Barrierefolien |

| Andere Technologie |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| ASEAN | ||

| Australien und Neuseeland | ||

| Rest von Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Kenia | ||

| Rest von Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Nach Verpackungsprodukt | Beutel und Pouches | ||

| Standbodenbeutel | |||

| Tablettdeckfolien | |||

| Thermoformfolien | |||

| Stretch- und Schrumpffolie | |||

| Blister-Grundfolie | |||

| Flow-Wrap und Sachets | |||

| Vakuum-Skin-Packs | |||

| Nach Material | Polyethylen (LDPE, HDPE, MDO-PE) | ||

| Polypropylen (BOPP, CPP) | |||

| Biaxial orientiertes Polyethylenterephthalat (BOPET) | |||

| Ethylen-Vinylalkohol-Copolymer (EVOH) | |||

| Polyamid | |||

| Aluminiumfolie | |||

| Polyvinylidenchlorid (PVDC) | |||

| Biopolymere (PLA, PHA) | |||

| Anderes Material | |||

| Nach Endverbraucherindustrie | Lebensmittel und Tiernahrung | Fleisch und Meeresfrüchte | |

| Molkereiprodukte und Käse | |||

| Snacks und Süßwaren | |||

| Getränke | |||

| Pharmazeutisch und Medizinisch | |||

| Körperpflege und Kosmetik | |||

| Elektronik | |||

| Landwirtschaft und Chemikalien | |||

| Nach Barrierentyp | Metallisierte Folien | ||

| Clear High-Barrier-Folien | |||

| Organisch beschichtete Folien | |||

| Anorganische Oxidfolien | |||

| Nach Technologie | Mehrschicht-Co-Extrusion (≤7 Schichten) | ||

| Hochschicht- (>7) Co-Extrusion | |||

| Mono-Material-Barrierefolien | |||

| Andere Technologie | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Rest von Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| ASEAN | |||

| Australien und Neuseeland | |||

| Rest von Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Rest des Nahen Ostens | |||

| Afrika | Südafrika | ||

| Kenia | |||

| Rest von Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Rest von Südamerika | |||

Wichtige im Bericht beantwortete Fragen

Wie groß ist der aktuelle High-Barrier-Verpackungsfolien-Markt?

Der High-Barrier-Verpackungsfolien-Markt erreichte 2025 1,65 Milliarden USD und soll bis 2030 mit einer CAGR von 7,43% auf 2,36 Milliarden USD steigen.

Welche Region führt den High-Barrier-Verpackungsfolien-Markt an?

Asien-Pazifik dominiert mit 42,67% der Einnahmen von 2024 dank rascher Umwandlung von starren Behältern zu flexiblen Pouches.

Warum gewinnen Mono-Material-Folien an Boden?

Einzelhändler und Regulierungsbehörden erheben EPR-Gebühren auf nicht-recycelbare Packungen, sodass Marken Mono-Material-MDO-PE- oder BOPE-Strukturen adoptieren, die Curbside-Recycling-Richtlinien erfüllen und dabei Barriereleistung beibehalten.

Welches Verpackungsprodukt-Segment wächst am schnellsten?

Vakuum-Skin-Packs zeigen eine CAGR von 9,84% bis 2030, weil sie die gekühlte Haltbarkeit verlängern und die Produktsichtbarkeit verbessern, was Frischfleisch- und Meeresfrüchte-Lieferanten zugute kommt.

Was hemmt das Marktwachstum?

Volatile Polyethylen- und Polypropylenpreise und eine drohende Versorgungsknappheit für PVDC- und EVOH-Harze nach 2027 schaffen Kosten- und Beschaffungsherausforderungen für Konverter.

Wie reagieren führende Unternehmen auf Nachhaltigkeitsdruck?

Firmen investieren in MDO-Linien, lösungsmittelfreie organische Beschichtungen und NIR-detektierbare Tinten, während Fusionen wie Amcor-Berry Global Größe schaffen, um recycelbare Barrieretechnologie-Rollouts zu finanzieren.

Seite zuletzt aktualisiert am: