Marktgröße für Middleware im Gesundheitswesen

| Studienzeitraum | 2019 - 2029 |

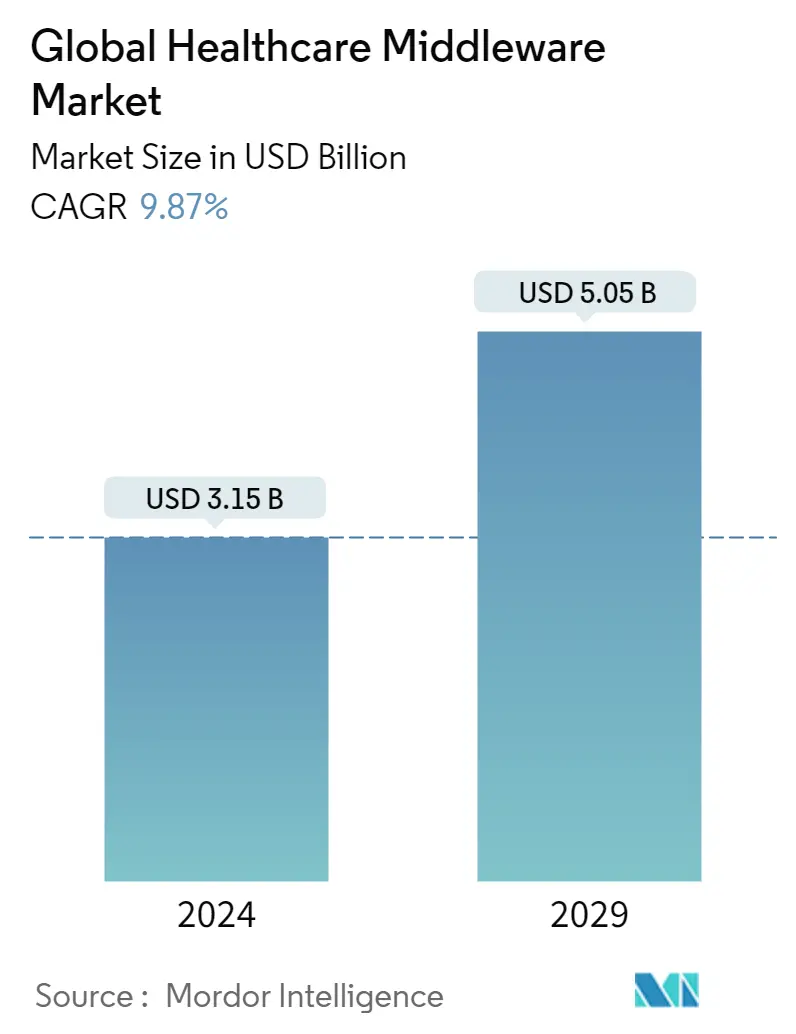

| Marktgröße (2024) | USD 3.15 Milliarden |

| Marktgröße (2029) | USD 5.05 Milliarden |

| CAGR(2024 - 2029) | 9.87 % |

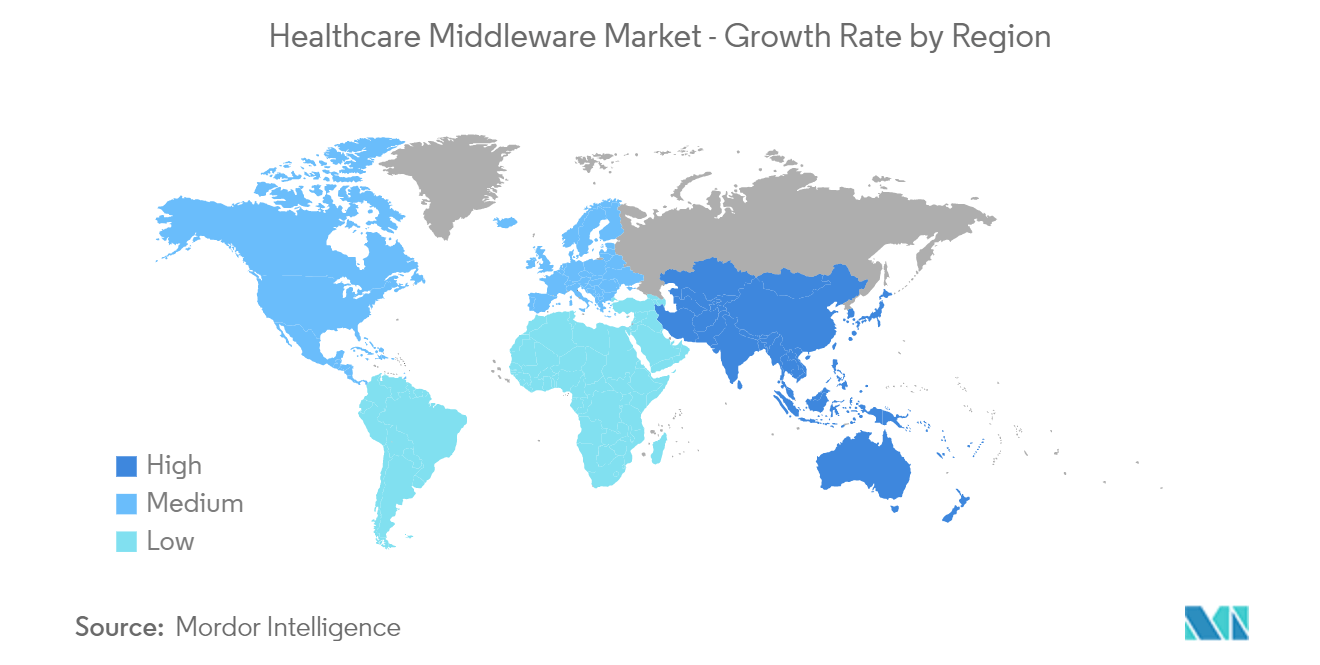

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert |

Wie können wir helfen?

Marktanalyse für Middleware im Gesundheitswesen

Die Größe des globalen Marktes für Gesundheits-Middleware wird im Jahr 2024 auf 3,15 Milliarden US-Dollar geschätzt und soll bis 2029 5,05 Milliarden US-Dollar erreichen, was einem durchschnittlichen jährlichen Wachstum von 9,87 % im Prognosezeitraum (2024–2029) entspricht.

Der Markt für Gesundheits-Middleware wächst aufgrund von Faktoren wie dem Einsatz fortschrittlicher Geräte und Big Data bei der Verwaltung der Gesundheitssysteme sowie der sich entwickelnden Gesundheitsinfrastruktur auf der ganzen Welt rasant. Darüber hinaus erhöhen steigende Gesundheitsinvestitionen der Regierung und die Anpassung von Anwendungen und Cloud-basierten Diensten durch Gesundheitsdienstleister für ein besseres Gesundheitsmanagement für Patienten die Nachfrage nach Middleware-Systemen im Gesundheitswesen.

Die COVID-19-Pandemie hat die Nachfrage und Einsatzrate von Gesundheitssoftwarelösungen und -tools erhöht, die von Gesundheitsdienstleistern und anderen Benutzern verwendet werden, um die Verfahren und die Ressourcenzuweisung zu rationalisieren und aus den verfügbaren Daten für die Forschung und Entwicklung von Diagnosetests aussagekräftige Ergebnisse zu erzielen und Behandlung von COVID-19 zusammen mit der Impfstoffentwicklung. Die Bedeutung der Datenanalyse hat über die Jahre enorm zugenommen und die Pandemie hat auch zu erheblichen Auswirkungen auf das Wachstum des Marktes geführt. Die Studien haben ergeben, dass im Gesundheitswesen zunehmend Big Data zur Bekämpfung der Covid-19-Pandemie eingesetzt wird. Beispielsweise kam ein im März 2021 veröffentlichter Artikel des Sage Journal mit dem Titel Überprüfung der Rolle von Big Data und digitalen Technologien bei der Kontrolle von COVID-19 in Asien Interesse der öffentlichen Gesundheit vs. Privatsphäre zu dem Schluss, dass während COVID-19 Singapur, Taiwan, Süd Korea und Hongkong haben gezeigt, welch enormes Potenzial digitale Technologien und Big Data bei der Erleichterung und Stärkung traditioneller Maßnahmen im Bereich der öffentlichen Gesundheit zur Bekämpfung der Ausbreitung von SARS-CoV-2 haben. Der Einsatz von Big Data zur Bekämpfung der Pandemie treibt auch das Wachstum des Marktes für Gesundheits-Middleware voran.

Bevölkerungsgesundheit vereint ein Verständnis der Bevölkerungsbedürfnisse (öffentliche Gesundheit) durch Big Data, Patienteneinbindung sowie Gesundheits- und Pflegebereitstellung. Dabei handelt es sich um die Aggregation von Patientendaten über mehrere Ressourcen der Gesundheitstechnologie hinweg zu einem einzigen verwertbaren Datensatz, der den Gesundheitsdienstleistern ein umfassendes klinisches Bild der Patienten liefert. Den Gesundheitssystemen stehen riesige Datenmengen zur Verfügung, und die effektive Nutzung dieser Daten kann zur effektiven Entwicklung von Strategien für das Gesundheitsmanagement der Bevölkerung führen.

Aufgrund der zunehmenden Bedeutung von Technologie im Gesundheitswesen wird daher davon ausgegangen, dass der untersuchte Markt im Prognosezeitraum ein gesundes Wachstum verzeichnen wird.

Markttrends für Middleware im Gesundheitswesen

Man geht davon aus, dass cloudbasierte Software im Prognosezeitraum ein deutliches Wachstum verzeichnen wird

Cloudbasierte Lösungen sind vergleichsweise neuere Ansätze und werden meist von Organisationen genutzt, denen die interne Infrastruktur zu ihrer Unterstützung fehlt. Die Installationskosten dieser Software sind niedriger als bei den On-Premise-Systemen. Darüber hinaus macht diese Software die Notwendigkeit einer internen Wartung überflüssig, die wahrscheinlich der Hauptgrund für die steigende Nachfrage ist. Das cloudbasierte Bereitstellungsmodell macht die Software äußerst flexibel hinsichtlich der Skalierbarkeit (Pay-as-you-go-Speichernutzung). Es vereinfacht und konsolidiert Speicherressourcen, um Kosten zu senken und den Arbeitsablauf zu verbessern, indem abteilungsinterne Silos klinischer Informationen beseitigt werden. Die zunehmende Akzeptanz dieser Plattformen durch Krankenhäuser und andere Gesundheitseinrichtungen treibt das Segmentwachstum voran. Fernzugriff auf Daten, Datenverfolgung in Echtzeit und ein einfacheres komplexes physisches Ökosystem sind bemerkenswerte Vorteile, die mit cloudbasierten Systemen verbunden sind.

Faktoren wie die jüngsten Produkteinführungen und andere Strategien wie Fusionen und Übernahmen der wichtigsten Marktteilnehmer werden das Segmentwachstum ankurbeln. Beispielsweise hat Microsoft im März 2022 Azure Health Data Services eingeführt. Es handelt sich um eine Plattform-as-a-Service, die es Organisationen ermöglicht, Gesundheitsdaten in den offenen Standards Fast Healthcare Interoperability Resources (FHIR) und Digital Imaging and Communications in Medicine (DICOM) hochzuladen, zu speichern, zu verwalten und zu analysieren. Solche Markteinführungen treiben das Wachstum des Marktes voran. Darüber hinaus fördert die Partnerschaft der Marktteilnehmer auch das Wachstum des Marktsegments. Beispielsweise hat Snowflake im März 2022 die Healthcare and Life Sciences Data Cloud eingeführt. Dadurch erhalten Gesundheitsunternehmen eine einzige, integrierte und cloudübergreifende Datenplattform, die technische und institutionelle Datensilos beseitigt. Dies wird es Unternehmen ermöglichen, kritische und sensible Daten in großem Maßstab sicher zu zentralisieren, zu integrieren und auszutauschen. Snowflake gewährleistet ein hohes Maß an Datensicherheit und Governance, und seine integrierten Funktionen und sein erweitertes Partnernetzwerk ermöglichen es Unternehmen, Compliance-Anforderungen und Branchenvorschriften zu erfüllen.

Daher wird erwartet, dass die oben genannten Faktoren im Prognosezeitraum zum Segmentwachstum beitragen.

Es wird erwartet, dass Nordamerika einen erheblichen Marktanteil im Markt für Gesundheits-Middleware haben wird

Man geht davon aus, dass Nordamerika einen bedeutenden Anteil am Markt für Gesundheits-Middleware hat, während die Vereinigten Staaten voraussichtlich die Region dominieren werden. Die Vereinigten Staaten verfügen über ein umfangreiches Angebot an Patienteninformationen. Um diese Daten einfacher analysieren zu können, haben pharmazeutische und biopharmazeutische Unternehmen jahrelange Forschungs- und Entwicklungsdaten in medizinischen Datenbanken gesammelt, während Kostenträger und Anbieter im letzten Jahrzehnt ihre Patientenakten digitalisiert haben.

Jüngste technologische Fortschritte und strategische Kooperationen zwischen verschiedenen Unternehmen spielen eine Schlüsselrolle für das Marktwachstum. Beispielsweise haben sich im Februar 2021 vierzehn führende Gesundheitsdienstleister zusammengeschlossen, um Truveta zu gründen, ein neues Unternehmen, das Gesundheitsanalysen nutzen wird, um bessere Einblicke in die Pflege zu gewinnen. Zu den an den Bemühungen beteiligten Anbietern gehören AdventHealth, Advocate Aurora Health, Baptist Health of Northeast Florida, Bon Secours Mercy Health, CommonSpirit Health, Hawaii Pacific Health undefined, Henry Ford Health System undefined, Memorial Hermann Health System undefined, Northwell Health, Novant Health und Providence Health System , Sentara Healthcare, Tenet Health und Trinity Health. Die Plattform des Unternehmens wird durch die Nutzung der normalisierenden strukturierten und unstrukturierten Datentypen aus diesen großen Gesundheitssystemen dazu beitragen, Ansätze für Diagnosen, Geografien und Demografie voranzutreiben.

Darüber hinaus fördert auch die Einführung neuer Plattformen das Wachstum des Marktes. Beispielsweise startete die Mayo Clinic im April 2021 eine neue Plattform namens Remote Diagnostic and Management Platform (RDMP) zur Analyse von Daten von mHealth-Geräten, die in Fernüberwachungs- und Telegesundheitsprogrammen für Patienten verwendet werden, und zur Anwendung von KI-Tools zur Diagnose und Entscheidungsunterstützung.

Aufgrund der oben genannten Faktoren wird daher erwartet, dass der untersuchte Markt in den Vereinigten Staaten im Prognosezeitraum ein lukratives Wachstum verzeichnen wird.

Überblick über die Middleware-Branche im Gesundheitswesen

Der globale Markt für Gesundheits-Middleware ist mäßig konsolidiert und wettbewerbsintensiv. Marktteilnehmer konzentrieren sich auf Produktinnovationen, Neuprodukteinführungen und regionale Expansionen, um ihren Marktanteil zu erhöhen. Zu den wichtigsten Marktteilnehmern auf dem Markt zählen unter anderem Informatica, Epic Systems Corporation, Microsoft Corporation, Fujitsu Ltd. und die Orion Health Group.

Marktführer für Middleware im Gesundheitswesen

-

Informatica

-

Epic Systems Corporation

-

Microsoft Corporation

-

Fujitsu Ltd.

-

Orion Health group

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktnachrichten für Gesundheits-Middleware

- Im März 2022 haben sich COPE Health Solutions und seine Tochtergesellschaft Analytics for Risk Contracting (ARC) mit CareJourney zusammengetan, um eine der ersten Gesundheitsanalyseplattformen und -lösungen bereitzustellen, die die Angaben einer Gesundheitsorganisation, elektronische Gesundheitsakten, Labore, soziale Determinanten und anderes integriert Daten mit CareJourneys Suite von Kosten- und Nutzungsbenchmarks, die auf Medicare- und Medicaid-Datensätzen basieren.

- Im April 2021 kündigte 3M Health Information Systems die Einführung einer neuen Technologieplattform an, die Gesundheitsdienstleister und Kostenträger bei der Priorisierung der Patientenversorgung und Ressourcenzuweisung unterstützen kann.

Marktbericht für Gesundheits-Middleware – Inhaltsverzeichnis

1. EINFÜHRUNG

1.1 Studienannahmen und Marktdefinition

1.2 Umfang der Studie

2. FORSCHUNGSMETHODIK

3. ZUSAMMENFASSUNG

4. MARKTDYNAMIK

4.1 Marktübersicht

4.2 Marktführer

4.2.1 Steigende Nachfrage nach fortschrittlichen Geräten und deren Einsatz im Gesundheitswesen

4.2.2 Steigende Forschungs- und Entwicklungsinvestitionen und günstige regulatorische Infrastruktur

4.3 Marktbeschränkungen

4.3.1 Mangel an Fachkräften

4.3.2 Hohe Investitions- und Wartungskosten

4.4 Porters Fünf-Kräfte-Analyse

4.4.1 Bedrohung durch neue Marktteilnehmer

4.4.2 Verhandlungsmacht von Käufern/Verbrauchern

4.4.3 Verhandlungsmacht der Lieferanten

4.4.4 Bedrohung durch Ersatzprodukte

4.4.5 Wettberbsintensität

5. MARKTSEGMENTIERUNG (Marktgröße nach Wert – USD Mio.)

5.1 Nach Typ

5.1.1 Integrations-Middleware

5.1.2 Kommunikations-Middleware

5.1.3 Plattform-Middleware

5.1.4 Andere

5.2 Nach Modus

5.2.1 Cloudbasiert

5.2.2 Vor Ort

5.2.3 Hybrid

5.3 Auf Antrag

5.3.1 Klinisch

5.3.2 Finanziell

5.3.3 Operativ und administrativ

5.4 Vom Endbenutzer

5.4.1 Krankenhäuser

5.4.2 Klinische Labore

5.4.3 Andere

5.5 Erdkunde

5.5.1 Nordamerika

5.5.1.1 Vereinigte Staaten

5.5.1.2 Kanada

5.5.1.3 Mexiko

5.5.2 Europa

5.5.2.1 Deutschland

5.5.2.2 Großbritannien

5.5.2.3 Frankreich

5.5.2.4 Italien

5.5.2.5 Spanien

5.5.2.6 Rest von Europa

5.5.3 Asien-Pazifik

5.5.3.1 China

5.5.3.2 Japan

5.5.3.3 Indien

5.5.3.4 Australien

5.5.3.5 Südkorea

5.5.3.6 Rest der Asien-Pazifik-Region

5.5.4 Naher Osten und Afrika

5.5.4.1 GCC

5.5.4.2 Südafrika

5.5.4.3 Rest des Nahen Ostens und Afrikas

5.5.5 Südamerika

5.5.5.1 Brasilien

5.5.5.2 Argentinien

5.5.5.3 Rest von Südamerika

6. WETTBEWERBSFÄHIGE LANDSCHAFT

6.1 Firmenprofile

6.1.1 Informatica

6.1.2 Epic Systems Corporation

6.1.3 Microsoft Corporation

6.1.4 Fujitsu Ltd.

6.1.5 Orion Health group

6.1.6 International Business Machines Corporation

6.1.7 Oracle Corporation

6.1.8 InterSystems Corporation

6.1.9 Abbott Laboratories (Alere)

6.1.10 Siemens AG

7. MARKTCHANCEN UND ZUKÜNFTIGE TRENDS

Segmentierung der Middleware-Branche im Gesundheitswesen

Middleware ist die Software, die zur Bereitstellung von Diensten für Softwareanwendungen verwendet wird, die im Allgemeinen nicht vom Betriebssystem bereitgestellt werden. Middleware für das Gesundheitswesen hilft bei der Verwaltung oder Verbesserung der Funktionalität mehrerer im Gesundheitswesen verwendeter elektronischer Geräte. Darüber hinaus hilft es, auf Echtzeit-Gesundheitsdaten der Patienten zuzugreifen und diese zu verwalten. Der Markt ist segmentiert nach Typ (Integrations-Middleware, Kommunikations-Middleware, Plattform-Middleware, andere), Modus (Cloud-basiert, vor Ort, Hybrid), Anwendung (klinisch, finanziell, operativ und administrativ), Endbenutzer (Krankenhäuser, klinische Labore). , Andere) und Geographie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika, Südamerika). Der Marktbericht deckt auch die geschätzten Marktgrößen und -trends für 17 verschiedene Länder in wichtigen Regionen weltweit ab. Der Bericht bietet den Wert (in Mio. USD) für die oben genannten Segmente.

| Nach Typ | ||

| ||

| ||

| ||

|

| Nach Modus | ||

| ||

| ||

|

| Auf Antrag | ||

| ||

| ||

|

| Vom Endbenutzer | ||

| ||

| ||

|

| Erdkunde | ||||||||||||||

| ||||||||||||||

| ||||||||||||||

| ||||||||||||||

| ||||||||||||||

|

Häufig gestellte Fragen zur Marktforschung für Middleware im Gesundheitswesen

Wie groß ist der globale Markt für Gesundheits-Middleware?

Es wird erwartet, dass die globale Marktgröße für Middleware im Gesundheitswesen im Jahr 2024 3,15 Milliarden US-Dollar erreichen und mit einer jährlichen Wachstumsrate von 9,87 % bis 2029 auf 5,05 Milliarden US-Dollar wachsen wird.

Wie groß ist der globale Markt für Gesundheits-Middleware aktuell?

Im Jahr 2024 wird die Größe des globalen Marktes für Gesundheits-Middleware voraussichtlich 3,15 Milliarden US-Dollar erreichen.

Wer sind die Hauptakteure auf dem globalen Markt für Gesundheits-Middleware?

Informatica, Epic Systems Corporation, Microsoft Corporation, Fujitsu Ltd., Orion Health group sind die wichtigsten Unternehmen, die auf dem globalen Markt für Gesundheits-Middleware tätig sind.

Welches ist die am schnellsten wachsende Region im globalen Markt für Gesundheits-Middleware?

Schätzungen zufolge wird der asiatisch-pazifische Raum im Prognosezeitraum (2024–2029) mit der höchsten CAGR wachsen.

Welche Region hat den größten Anteil am globalen Markt für Gesundheits-Middleware?

Im Jahr 2024 hat Nordamerika den größten Marktanteil am globalen Markt für Gesundheits-Middleware.

Welche Jahre deckt dieser globale Markt für Gesundheits-Middleware ab und wie groß war der Markt im Jahr 2023?

Im Jahr 2023 wurde die Größe des globalen Marktes für Gesundheits-Middleware auf 2,87 Milliarden US-Dollar geschätzt. Der Bericht deckt die historische Marktgröße des globalen Marktes für Gesundheits-Middleware für die Jahre 2019, 2020, 2021, 2022 und 2023 ab. Der Bericht prognostiziert auch die Größe des globalen Marktes für Gesundheits-Middleware für die Jahre 2024, 2025, 2026, 2027, 2028 und 2029.

Globaler Middleware-Branchenbericht für das Gesundheitswesen

Statistiken für den globalen Marktanteil, die Größe und die Umsatzwachstumsrate von Middleware im Gesundheitswesen im Jahr 2024, erstellt von Mordor Intelligence™ Industry Reports. Die globale Middleware-Analyse für das Gesundheitswesen umfasst eine Marktprognose bis 2029 und einen historischen Überblick. Holen Sie sich ein Beispiel dieser Branchenanalyse als kostenlosen PDF-Download.

Globale Middleware für das Gesundheitswesen Schnappschüsse melden