Markt-Trends von Globales Schadenmanagement im Gesundheitswesen Industrie

Es wird erwartet, dass Cloud-basierte Lösungen einen erheblichen Marktanteil im Markt für Schadensmanagement im Gesundheitswesen halten werden

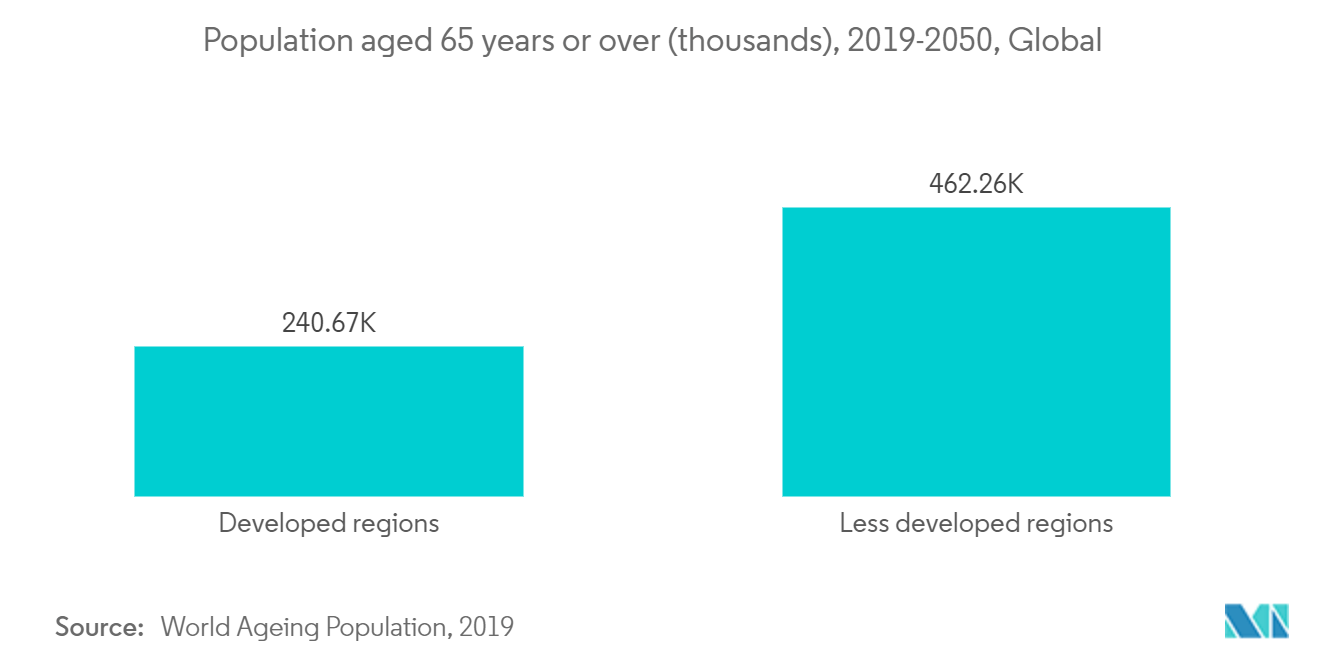

Die zunehmende Integration einer sicheren Cloud-Infrastruktur und die zunehmende Nutzung aktualisierter Software und Anwendungen, um auf neue und aktuelle Anforderungen der Branche der Schadensregulierungsdienstleistungen im Gesundheitswesen einzugehen, haben dem Segment neue Möglichkeiten eröffnet. Der anfängliche Schwerpunkt bei der Betrachtung eines cloudbasierten Bereitstellungsmodus lag in der Regel auf der IT-Infrastruktur, um Vorteile wie finanzielle Flexibilität, niedrigere Gesamtbetriebskosten (TCO), bedarfsgerechte Nutzung, schnelle Markteinführung und Verfügbarkeit von Informationen zu erzielen überall und jederzeit. Darüber hinaus wird erwartet, dass die innovativen Markteinführungen, um der wachsenden Nachfrage der Endverbraucher gerecht zu werden, zu einem Wachstum dieses Segments führen. Beispielsweise hat QIAGEN im März 2021 seine cloudbasierte Plattform QIAsphere auf den Markt gebracht, die es Laboren und QIAstat-Dx-Kunden ermöglicht, den Test- und Gerätestatus rund um die Uhr aus der Ferne zu überwachen. Durch die Kombination von Virtualisierung und mandantenfähigen Architekturen mit einem Pay-as-you-go-Geschäftsmodell stellt Cloud-basiertes Computing ein neues Modell dar, das erhebliche Auswirkungen auf die Art und Weise haben kann, wie IT-Infrastruktur-, Plattform-, Anwendungs- und Geschäftsprozessfunktionen beschafft, bereitgestellt und bereitgestellt werden. und unterstützt. Solche Vorteile bieten Wachstumschancen für den Markt. Darüber hinaus entscheiden sich Gesundheitsdienstleister angesichts sinkender Erstattungssätze für Cloud-basierte Dienste, die die Kosten erheblich senken und den Versicherern helfen, pünktlich bezahlt zu werden. Darüber hinaus wird erwartet, dass die wachsende geriatrische Bevölkerung, die die meisten medizinischen Leistungen und Krankenhausaufenthalte benötigt, das Wachstum des Marktes im Prognosezeitraum vorantreiben wird. Aufgrund aller oben genannten Faktoren wird daher erwartet, dass der Markt im Prognosezeitraum ein hohes Wachstum verzeichnen wird

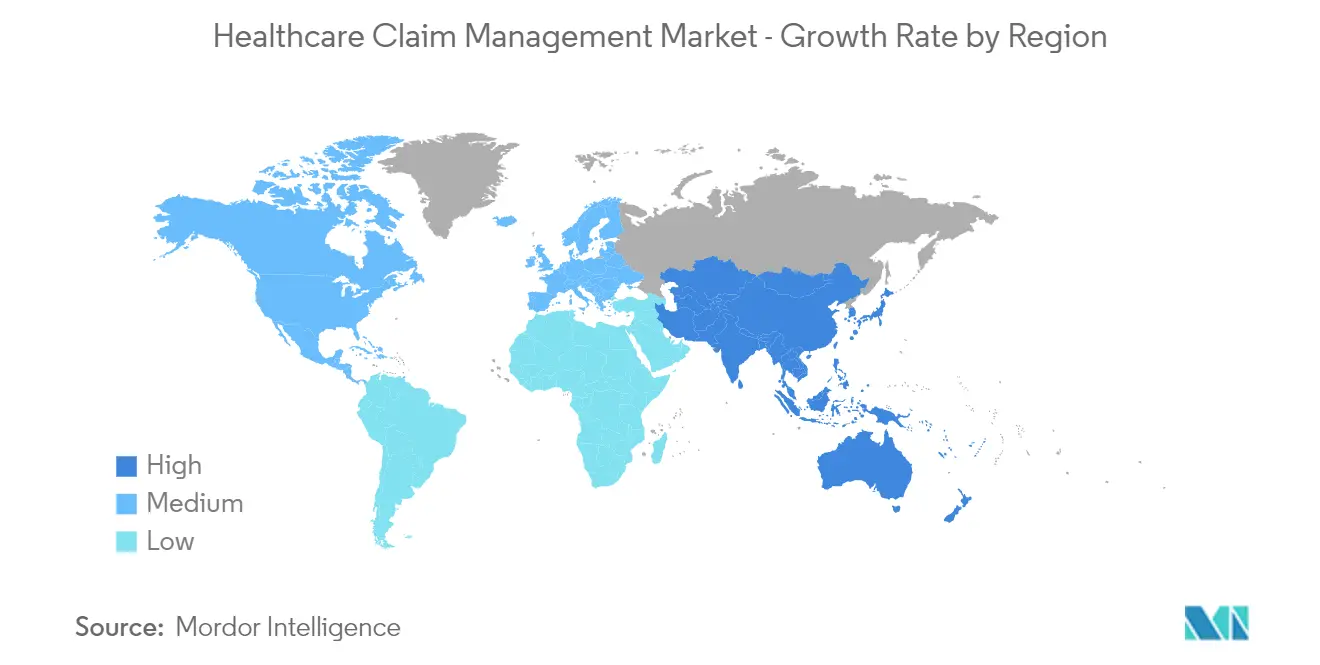

Nordamerika dominiert den Markt und wird voraussichtlich im Prognosezeitraum dasselbe tun

Die nordamerikanische Region ist der größte Markt für die Schadenmanagementbranche im Gesundheitswesen. Es wird erwartet, dass Faktoren wie eine alternde Bevölkerung, eine stärkere Einführung von Technologien durch Kostenträger im Gesundheitswesen und die Präsenz großer Unternehmen das Wachstum ankurbeln

Die Vereinigten Staaten werden voraussichtlich der größte Markt in der Region sein. Zu den Faktoren, die für den beträchtlichen regionalen Marktanteil verantwortlich sind, gehören die zunehmende Zahl der Krankenversicherungsträger, die durch den Affordable Care Act (ACA) erhobenen günstigen individuellen Mandate und das Vorhandensein eines günstigen Erstattungsrahmens. Die Vereinigten Staaten geben jedes Jahr einen erheblichen Teil ihres BIP für die Gesundheitsversorgung aus. Laut einem aktuellen Bericht der Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD) wurden im Jahr 2019 etwa 16,96 % des BIP des Landes für die Gesundheitsversorgung ausgegeben. Die meisten Krankenhäuser in den Vereinigten Staaten betreuen Patienten, die über Medicare oder andere private Krankenversicherungen verfügen Versicherungen haben Schwierigkeiten bei der Bearbeitung und Einreichung von Ansprüchen. Krankenhäuser stehen vor der Herausforderung, Patienten einen Eingriff oder eine Operation genau in Rechnung zu stellen. Dies hat für Unternehmen, die Anspruchsmanagement im Gesundheitswesen anbieten, eine große Chance geschaffen, diese Lücke zu schließen. Kostenträger im Gesundheitswesen stehen vor der Herausforderung, komplexe Anbieternetzwerke zu verwalten. In den Vereinigten Staaten sind die meisten Anbieter und Kostenträger auf Drittunternehmen angewiesen, die effiziente Vorreiter im Bereich Schadenmanagement sind. Darüber hinaus unterstützt die Regierung Gesundheitsdienstleister im Kampf gegen die COVID-19-Pandemie. Es gibt eine Rückerstattung von COVID-19-Ansprüchen an Gesundheitsdienstleister und Einrichtungen für Tests und Behandlung von Nichtversicherten. Zum Beispiel das Coronavirus Aid, Relief, and Economic Security (CARES) Act (PL 116-136), das Hilfsgelder in Höhe von 100 Milliarden US-Dollar bereitstellt, unter anderem für Krankenhäuser und andere Gesundheitsdienstleister, die an vorderster Front bei der Reaktion auf COVID-19 stehen. und das Paycheck Protection Program and Health Care Enhancement Act (PPPHCEA), das zusätzliche Hilfsgelder in Höhe von 75 Milliarden US-Dollar bereitstellte. Auch im Land werden viele strategische Initiativen ergriffen. Im September 2021 erwarb Honeywell beispielsweise Performix Inc., einen Anbieter von Manufacturing Execution System (MES)-Software für die pharmazeutische Fertigung und die Biotech-Industrie. Der Schwerpunkt der Akquisition liegt auf der Entwicklung einer integrierten Softwareplattform für Kunden in der Life-Science-Branche, die eine schnellere Compliance, verbesserte Zuverlässigkeit und einen besseren Produktionsdurchsatz bei höchster Qualität anstreben. Alle oben genannten Faktoren könnten den Markt für Gesundheitsanspruchsmanagement in den Vereinigten Staaten im Prognosezeitraum ankurbeln