Gesundheitswesen Claim Management Marktgröße und -anteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

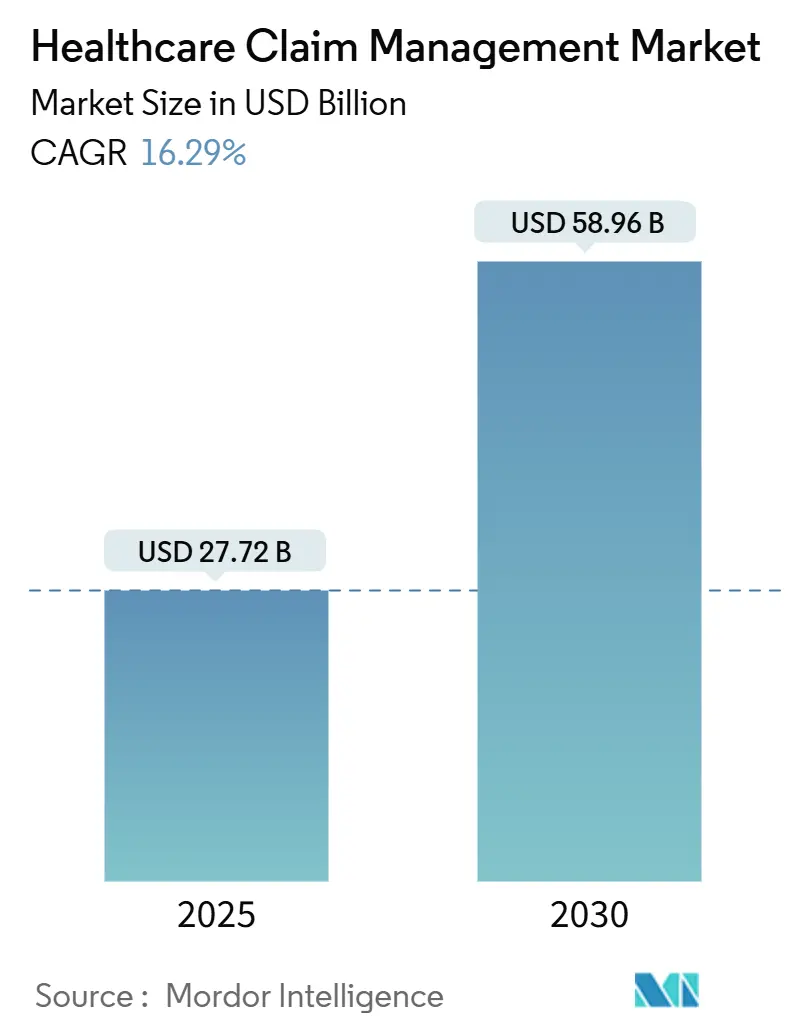

| Marktgröße (2025) | 27.72 Milliarden US-Dollar |

| Marktgröße (2030) | 58.96 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 16.29% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Gesundheitswesen Claim Management Marktanalyse von Mordor Intelligenz

Die Gesundheitswesen Claim Management Marktgröße generierte USD 27,72 Milliarden im Jahr 2025 und wird voraussichtlich USD 58,98 Milliarden bis 2030 erreichen, mit einer Wachstumsrate von 16,29% CAGR. Die rasante Digitalisierung, steigende Kosten für abgelehnte Ansprüche und der zunehmende Druck zur Verbesserung der Zahlungsgenauigkeit ermutigen Kostenträger und Anbieter, manuelle Arbeitsabläufe durch KI-gesteuerte Plattformen zu ersetzen. KrankenhäBenutzer geben mittlerweile USD 19,7 Milliarden jährlich für die Aufhebung abgelehnter Ansprüche aus, was die Dringlichkeit der Automatisierung unterstreicht. Wolke-Bereitstellung gewinnt an Dynamik, da Organisationen Echzeit-Analysen In Großem Maßstab bevorzugen, während integrierte Umsatz-Zyklus-Suiten und Zahlung-Integrität-Modul konvergieren, um Umsatzverluste zu minimieren. Die moderate Konsolidierung setzt sich fort, da etablierte Anbieter Nischen-Innovatoren akquirieren, um die Markteinführungszeit für generative KI-Werkzeuge zu beschleunigen, die einen erwarteten Mangel von 100.000 Arbeitskräften In der Gesundheitswesen-Verwaltung bis 2028 ausgleichen sollen[1]amerikanisch Krankenhaus Association, "Krankenhaus Denial Erholung Bericht 2025," aha.org.

Wichtige Berichtsergebnisse

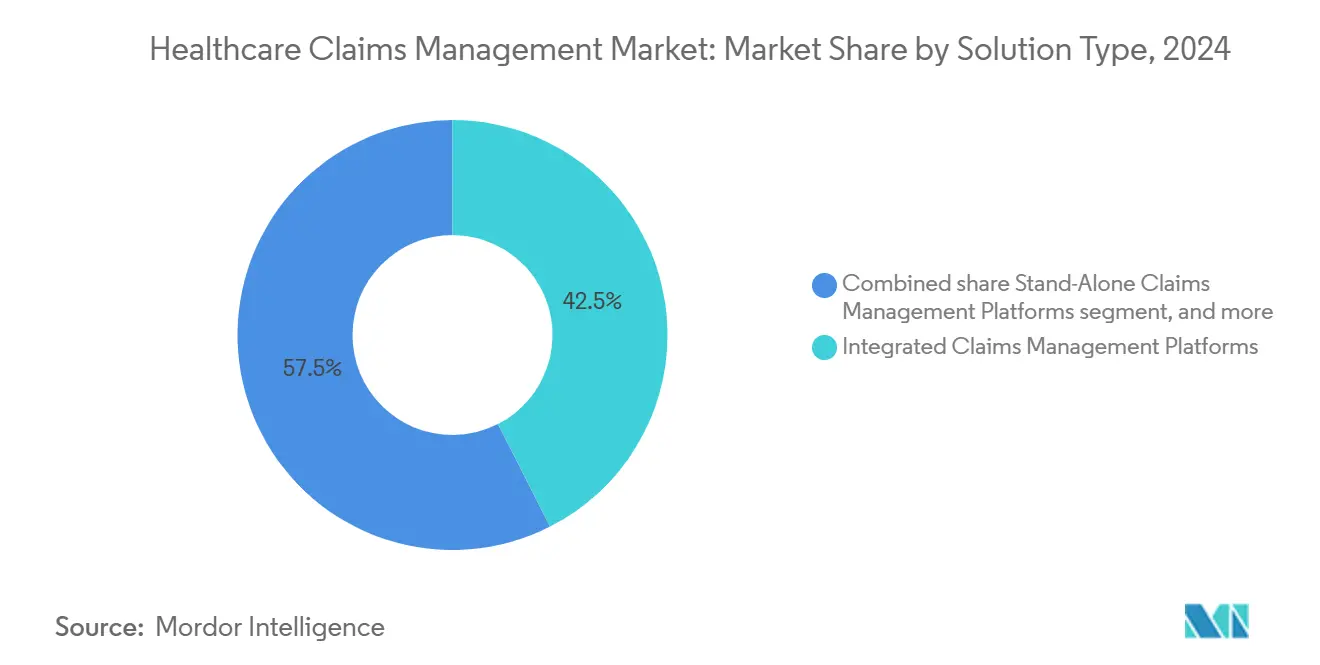

- Nach Lösungstyp führten integrierte Ansprüche-und-RCM-Suiten mit 42,56% Umsatzanteil In 2024, während KI-basierte Denial-Management-Modul voraussichtlich mit einer CAGR von 18,54% bis 2030 expandieren werden.

- Nach Komponente entfielen auf Software 63,24% der Ausgaben In 2024; Dienstleistungen liegen mit einer CAGR von 10,21% bis 2030 vorne, da Anbieter Implementierungs- und Gemanagt-Dienstleistungen-Unterstützung suchen.

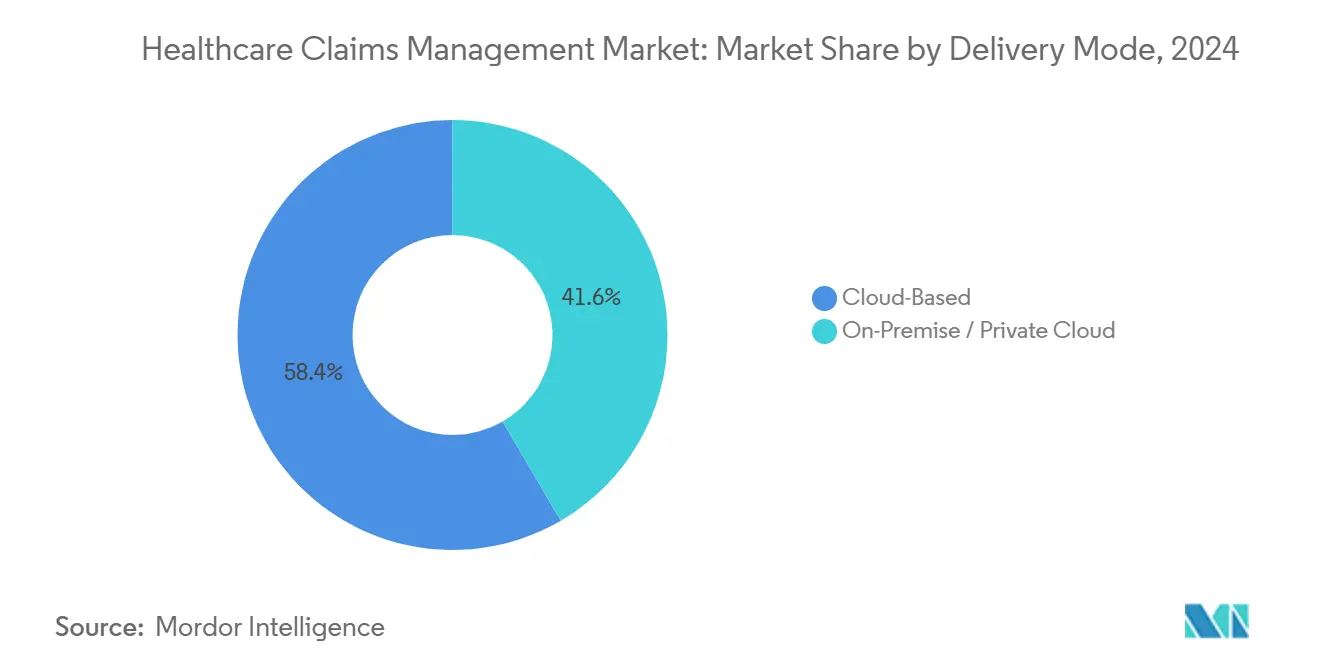

- Nach Bereitstellungsmodus erfassten Wolke-Bereitstellungen 58,54% der Gesundheitswesen Claim Management Marktgröße In 2024 und wachsen mit einer CAGR von 18,78% dank Skalierbarkeit und schneller Datenaustausch-Fähigkeiten.

- Nach Endbenutzer bearbeiteten Kostenträger 54,34% des Ansprüche-Volumens In 2024, während Third-Party-Administratoren die schnellste CAGR von 19,54% verzeichneten, da selbstfinanzierte Arbeitgeber die Leistungsverwaltung auslagern.

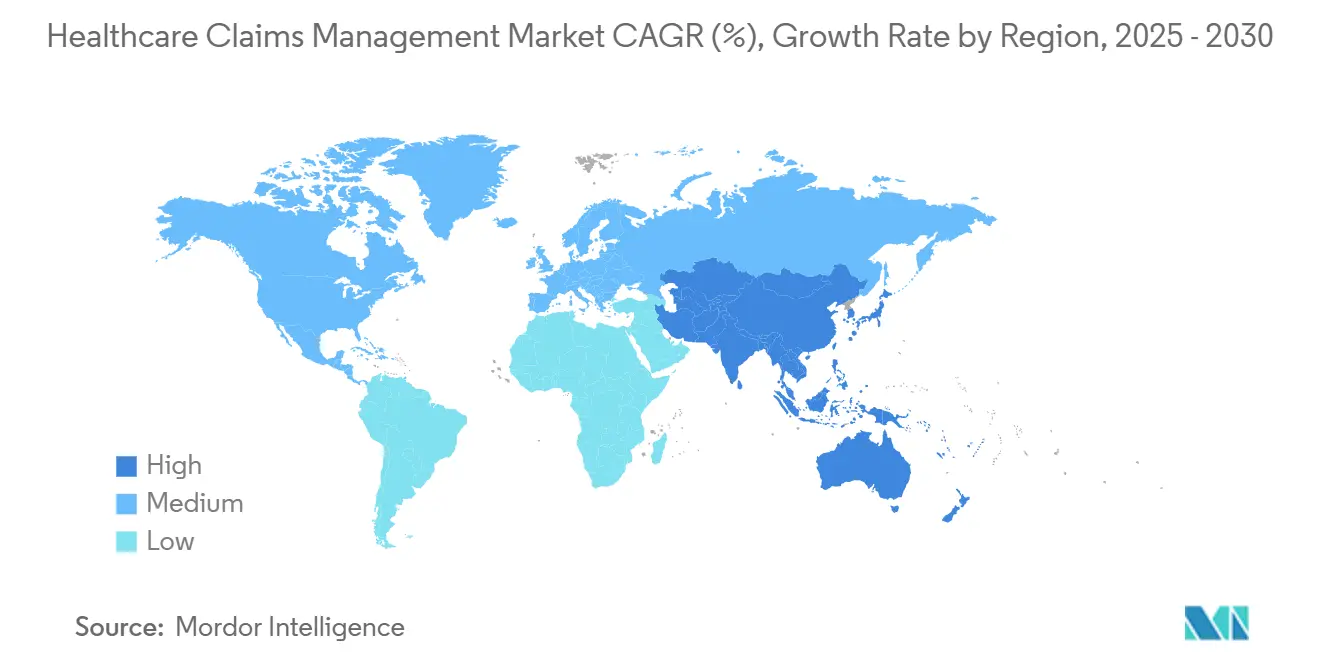

- Nach Geografie behielt Nordamerika 46,34% des Umsatzes von 2024; Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 17,56% bis 2030, angetrieben von der Ausweitung der Versicherungsdeckung und digital-Gesundheit-Investitionen.

Globale Gesundheitswesen Claim Management Markttrends und Erkenntnisse

Treiber-Impact-Analyse

| Treiber | % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitrahmen |

|---|---|---|---|

| Ausweitung der öffentlichen und privaten Krankenversicherungsdeckung | +2.8% | Global; frühe Gewinne In Asien-Pazifik | Mittelfristig (2-4 Jahre) |

| Eskalierende finanzielle Auswirkungen von Claim-Ablehnungen | +3.2% | Nordamerika und EU; Übergriff auf APAC | Kurzfristig (≤2 Jahre) |

| Wachsende geriatrische und chronische Krankheitspopulation | +2.1% | Global; konzentriert In entwickelten Märkten | Langfristig (≥4 Jahre) |

| Einführung von KI-fähigen Zahlung-Integrität-Plattformen | +4.1% | Nordamerika-Kern, Ausweitung auf APAC und EU | Kurzfristig (≤2 Jahre) |

| Einsatz von Roboter Verfahren Automatisierung In der Ansprüche-Adjudikation | +2.9% | Global; frühzeitige Einführung auf Unternehmensebene | Mittelfristig (2-4 Jahre) |

| Wechsel zu wertbasierten und Echzeit-Erstattungsmodellen | +1.4% | Nordamerika führend; schrittweise APAC-Einführung | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausweitung der öffentlichen und privaten Krankenversicherungsdeckung

Eine breitere Versicherungseinführung fügt Millionen von neu versicherten Leben hinzu und erhöht das Ansprüche-Volumen und die Komplexität. Aufstrebende Asien-Pazifik-Märkte beschleunigen digitale Reformen, veranschaulicht durch Thailands KI-fähige universelle Abdeckungs-Roadmap und Indiens Bemühungen, nationale Gesundheitsakten mit Kostenträger-Systemen zu integrieren. In den Vereinigten Staaten migriert das Medicare Shared Savings Program weiterhin Anbieter In Verantwortlich-Pflege-Verträge und treibt die Nachfrage nach analysereichenPlattformen an, die Shared-Savings-Zahlungen abstimmen[2]Zentren für Medicare & Medicaid Dienstleistungen, "National Gesundheit Pflege Spending Update 2025," cms.gov.

Eskalierende finanzielle Auswirkungen von Claim-Ablehnungen

Ablehnungsraten erreichten 11,8% In 2024 und kosteten KrankenhäBenutzer USD 19,7 Milliarden an Nacharbeitung und verlorenen Einnahmen. Der durchschnittlich abgelehnte Anspruch kostet USD 25-181 zur Behebung, und 65% der abgelehnten Fälle werden nie erneut eingereicht, was proaktive Denial-Vermeidung unerlässlich macht. Intermountain Gesundheit nutzte erweiterte Analysen, um USD 20 Millionen zurückzugewinnen und projizierte USD 35 Millionen zukünftige Einsparungen durch die Umstrukturierung seines Denial-Management-Workflows.

Wachsende geriatrische und chronische Krankheitspopulation

Eine alternde Bevölkerung erhöht chronische Pflegeansprüche, die genaue Risikoanpassung und Längsschnittdaten erfordern. Universitäts-Medizinzentren, die chronische Pflegekoordination In Ansprüche-Workflows einbetteten, verbesserten die Genauigkeit der Kontinuitäts-Pflegeabrechnung, während aktualisierte Risikoanpassungsmodelle präzise Erfassung von sozialen Determinanten-Codes mit einer Ratenerhöhung von 2,9% belohnen.

Einführung von KI-fähigen Payment-Integrity-Plattformen

KI-Motoren, die klinische, Kodierungs- und Nutzungsdaten querverweisen, helfen Kostenträgern Überzahlungen, betrügerische Ansprüche und Kodierungsfehler zu erkennen. Optums Pflege Rules Motor reduziert manuelle Audit-Stunden um 4.500-5.000 jährlich für mehrere staatliche Medicaid-Programme. Waystars neues generatives KI-Tool entwirft Einspruchsbriefe für die 450 Millionen abgelehnten Ansprüche, die jährlich bearbeitet werden, und verspricht erhebliche Arbeitszeiteinsparungen.

Beschränkungen-Impact-Analyse

| Beschränkungen-Impact-Analyse | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitrahmen |

|---|---|---|---|

| Strenge Patientendaten-Datenschutz- und Cybersicherheitsvorschriften | -1,8% | Global; strengere EU- und Nordamerika-Durchsetzung | Kurzfristig (≤2 Jahre) |

| Hohe Vorabimplementierungs- und Migrationskosten | -2,3% | Global; mittelgroße Organisationen am stärksten betroffen | Mittelfristig (2-4 Jahre) |

| Interoperabilitäts-Herausforderungen bei Legacy-Kernsystemen | -1,6% | Global; konzentriert In etablierten Märkten | Mittelfristig (2-4 Jahre) |

| Mangel an Analyse- und KI-qualifizierten Arbeitskräften | -1,9% | Global; akut In Nordamerika und EU | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Patientendaten-Datenschutz- und Cybersicherheitsvorschriften

Globale Rahmenwerke wie DSGVO und HIPAA verhängen hohe Strafen für Datenschutzverletzungen und zwingen Anbieter, In Null-Trust-Architekturen und Ende-zu-Ende-Verschlüsselung zu investieren. Häufige Ransomware-Angriffe auf Gesundheitswesen-Einrichtungen verstärken den Fokus der Geschäftsleitung auf Sicherheitszertifizierungen und kontinuierliche Überwachung.

Hohe Vorabimplementierungs- und Migrationskosten

Moderne Plattformen erfordern API-Gateways, Datenqualitäts-Audits und Mitarbeiter-Umschulungen. Mittelklasse-KrankenhäBenutzer verschieben oft digitale Upgrades, weil die jährlichen Kapitalbudgets konstant bleiben. Abonnement-basierte Gemanagt-Dienstleistung-Modelle helfen dabei, Kosten über mehrjährige Verträge zu verteilen, aber CFOs prüfen weiterhin Return-An-Investment-Zeitpläne.

Segmentanalyse

Nach Lösungstyp: KI-basierte Module treiben Innovation

Integrierte Plattformen dominierten 2024 mit einem Umsatzanteil von 42,56%, da Organisationen unternehmensweite Suiten einführten, die Berechtigung, Vorautorisierung und Umsatz-Zyklus-Werkzeuge In einen einzigen Arbeitsbereich zusammenführen. Der Gesundheitswesen Claim Management Markt schätzt weiterhin alle-In-One-Ökosysteme, die Anbieter-Sprawl reduzieren und Einhaltung-Audits vereinfachen. KI-basierte Denial-Management-Modul sollen jedoch mit einer CAGR von 18,54% bis 2030 wachsen, da Administratoren Ablehnungsraten über 10% anvisieren. Diese Apps analysieren Ansprüche, Kodierung und klinische Notizen, um hochriskante Einreichungen zu kennzeichnen, bevor sie Kostenträger erreichen, und reduzieren Nacharbeitskosten.

Eigenständige Zahlung-Integrität-Motoren bleiben für mittelgroße Kostenträger attraktiv, die schnelle Betrugserkennungsgewinne ohne Austausch von Kern-Adjudikatoren wollen. Optums Integrität One verzeichnete mehr als 20% Produktivitätssteigerungen bei Kodierern während der Beta-Tests, während ein regionaler Gesundheitsplan mit Cognizants Analyse-Stack das ausstehende Inventar um das Fünfzehnfache reduzierte. Der Gesundheitswesen Claim Management Markt zeigt daher eine klare Wendung von retrospektiven Audits zu gleichzeitiger und prospektiver Risikobewertung.

Notiz: Segmentanteile aller einzelnen Segmente verfügbar beim Berichtskauf

Nach Komponente: Dienstleistungssegment beschleunigt

Software-Lizenzen repräsentierten 63,24% der Ausgaben von 2024 und spiegeln Große Investitionen In KI-Regelsätze, API-Bibliotheken und Workflow-Orchestrierungs-Motoren wider, die moderne Plattformen verankern. Dennoch entwickelt sich die Dienstleistungskategorie mit einer CAGR von 10,21% weiter, da KrankenhäBenutzer, Kostenträger und TPAs Verträge für Implementierung, Konfiguration und laufende Optimierungsunterstützung abschließen. Ausgelagerte Ansprüche-Verarbeitungseinheiten füllen kritische Personalengpässe, und Gemanagt-Dienstleistung-Deals garantieren SLAs, die interne Teams schwer erreichen können.

Beratungsengagements drehen sich oft um Datenschutz-Folgenabschätzungen, TEFCA-Bereitschaft und wertbasierte Vertragsmodellierung. Da Legacy-COBOL-Systeme auslaufen, verlassen sich Anbieter auf Dienstleistung-Partner, um Millionen von Datensätzen ohne Ausfallzeiten zu migrieren. Folglich wird die Gesundheitswesen Claim Management Marktgröße für Beratungs- und Gemanagt-Dienstleistungen-Linien voraussichtlich das Lizenzumsatzwachstum über die nächsten fünf Jahre übertreffen.

Nach Bereitstellungsmodus: Cloud-basierte Lösungen dominieren das Wachstum

Wolke-Bereitstellungen hielten 58,54% Umsatz In 2024 und übertreffen das Gesamtmarktwachstum mit einer CAGR von 18,78%, da Unternehmen elastische Speicherung und Always-An-Analysen bevorzugen. Florida Blues Ansprüche-Modernisierung erreichte eine 40%ige Verbesserung der Verarbeitungsgeschwindigkeit nach der Refaktorierung von Microservices In einer sicheren öffentlichen Wolke-Mieteinheit, die bei Bedarf skaliert. Der Gesundheitswesen Claim Management Marktanteil von An-Premise-Systemen schrumpft weiter, da CIOs Katastrophe-Erholung-Resilienz und Pay-pro-verwenden-Ökonomie priorisieren.

Institutionen mit strengen Datenresidenz-Anforderungen wählen weiterhin Hybrid-Modelle und behalten sensible PHI auf privaten Clouds, während sie öffentliche Compute-Pools für Modelltraining verwenden. Anthems Zusammenarbeit mit IBM und Amazon Web Dienstleistungen verarbeitet 750 Millionen Ansprüche jährlich und reduzierte hochpriorisierte Vorfälle um 25% innerhalb eines Jahres IBM. Blockchain-Pilotprojekte, die Claim-Bearbeitungen über Stakeholder hinweg verfolgen, bevorzugen ebenfalls Wolke-einheimisch Stacks und verstärken weiter die Bereitstellungsverschiebung.

Notiz: Segmentanteile aller einzelnen Segmente verfügbar beim Berichtskauf

Nach Endbenutzer: TPAs erfahren schnelle Expansion

Kostenträger verwalteten 54,34% der Gesamt-Ansprüche In 2024 und nutzten interne Adjudikations-Motoren und landesweite Anbieter-Netzwerke. Dennoch zeigen TPAs die schnellste CAGR von 19,54%, da selbstfinanzierte Arbeitgeber Flexibel Leistungsdesigns und transparente Gebührenmodelle suchen. Der globale TPA-Sektor überstieg USD 488,9 Milliarden In 2024 und migriert weiterhin In Richtung KI-fähiger Automatisierung, die Overhead reduziert.

KrankenhäBenutzer vertiefen Investitionen In zweckgebaute Denial-Management-Portale, um verlorene Einnahmen zurückzugewinnen, während Große Arztgruppen Echzeit-Berechtigungs-Checks einsetzen, um wertbasierte Verträge zu unterstützen. Arbeitgeber, die mit TPAs arbeiten, fordern Dashboards, die Kostentrends aufdecken, und veranlassen Administratoren, prädiktive Analysen einzubetten, die Hochkosten-Mitglieder für frühe Intervention kennzeichnen. Als Ergebnis expandiert die Gesundheitswesen Claim Management Marktgröße, die mit arbeitgeber-gesponserten Plänen verbunden ist, stetig bis 2030.

Geografieanalyse

Nordamerika entfiel auf 46,34% des Umsatzes von 2024, untermauert von Medicare, Medicaid und kommerziellen Versicherern, die zusammen Milliarden von Ansprüchen jährlich adjudizieren. Bundesmandate wie das 21st Century Cures Act und TEFCA setzen FHIR-Interoperabilität durch und veranlassen kontinuierliche Plattform-Upgrades[3]u.S. Abteilung von Gesundheit Und Menschlich Dienstleistungen, "TEFCA Implementation Timeline," hhs.gov. Kanadas einzel-Payer-Modell treibt Provinz-Initiativen zur Automatisierung der Berechtigungsüberprüfung an, während Mexikos Versicherungserweiterungsprogramme neue Bereitstellungen bei Sozialversicherungsinstituten fördern.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 17,56%, angetrieben von obligatorischen Versicherungssystemen, schneller privater Kostenträger-Expansion und staatlichen KI-Roadmaps. China fördert KI-basierte Claim-Verifizierung innerhalb seiner nationalen Erstattungs-Medikamentenliste zur Betrugsbekämpfung, und Japan umarmt chronische Pflegeregister zur Verwaltung einer expandierenden älteren Bevölkerung. Indien integriert Gesundheits-Identitätsnummern mit Kostenträger-Datenbanken zur Rationalisierung von e-Ansprüche, und Australiens geteilte Gesundheitsdaten-Plattform beschleunigt Echzeit-Adjudikation für Tele-Konsultationen.

Europa behält stetige Einführung bei, da DSGVO-Einhaltung und e-Prescription-Mandate Kaufprioritäten formen. Deutschland fördert semantische Interoperabilitätsstandards im Krankenhauszukunftsgesetz-Förderprogramm, während das Vereinigte Königreichs NHS Spine-Dienstleistungen aktualisiert, um zentralisierte Vorautorisierungs-Workflows zu unterstützen. Südeuropäische Länder investieren europäisch Erholung-Mittel zur Modernisierung von Ansprüche-Portalen, die grenzüberschreitende Behandlungsabrechnung ermöglichen. Kollektiv stellen diese Initiativen sicher, dass der Gesundheitswesen Claim Management Markt seine Expansion über den Kontinent fortsetzt.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat. Optum verankert die Spitzenebene durch Kopplung von Ansprüche-Plattformen mit Analysen, Netzwerkverwaltung und Zahlung-Integrität-Dienstleistungen. neu Mountain Hauptstadt und KKR setzen mehrere-Milliarden-Dollar-Roll-Ups fort, um skalierte Zahlung-Accuracy-Portfolios zusammenzustellen, die auf der Breite von KI-Modellen konkurrieren. Oracle präsentierte ein ehr-natives Ansprüche-Modul, das klinische und finanzielle Daten zusammenführt, und signalisiert einen Trend zu One-Stop-Plattformen.

Technologiedifferenzierung beruht nun auf generativer KI. Waystars AltitudeCreate entwirft automatisch Einspruchsbriefe und integriert mit Epic-Arbeitsqueues, reduziert Mitarbeiterarbeitsbelastung und Zykluszeiten. Cognizant lieferte 92% Adjudikationskosteneinsparungen für einen Großen Kostenträger durch Orchestrierung von RPA-Bots über Berechtigung, Preisüberprüfung und Einhaltung-Bearbeitungen.

Weiß-Raum-Möglichkeiten bestehen In mittelständischen Krankenhäusern, die schlüsselfertige SaaS-Angebote benötigen, In Nischen-Modulen, die sich mit sozialen Determinanten-Kodierung befassen, und In Echzeit-Anreicherungs-APIs für wertbasierte Pflege-Scorecards. Anbieter, die Null-Trust-Sicherheit und niedrig-Code-Konfiguration garantieren, werden Marktanteile gewinnen, da Chief Information Sicherheit Officers und klinische Führungskräfte gemeinsam neue Käufe bewerten. Der erwartete Administrations-Talent-Mangel incentiviert weitere Produkt-Roadmaps, die Selbst-Dienstleistung-Analysen und Conversational-KI-Helfer einbetten.

Gesundheitswesen Claim Management Branchenführer

-

Optum, Inc.

-

Mckesson Corporation

-

Cognizant (Trizetto)

-

Oracle

-

Accenture Plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Transcarent schloss eine USD 621 Millionen Fusion mit Accolade ab und schuf eine Advocacy-Plattform, die mehr als 20 Millionen Mitglieder mit KI-gestützter Navigation, Pharmazie und Onkologie-Dienstleistungen bedient.

- April 2025: Centauri Gesundheit Lösungen erwarb MedAllies und fügte sichere Messaging- und Datenaustausch-Fähigkeiten hinzu, die von 1.000 Krankenhäusern und 125.000 Klinikern genutzt werden.

- März 2025: Optum startete Integrität One, eine KI-basierte Umsatz-Zyklus-Plattform, die die Produktivität der Kodierer um 20% während der Pilotimplementierungen steigerte.

- Februar 2025: Commure und Athelas unterzeichneten eine definitive Vereinbarung zum Kauf von Augmedix mit dem Ziel, 80% der abgelehnten Claim-Wiedereinreichungen über mehr als 3 Millionen jährliche Arztbesuche zu automatisieren.

- Februar 2025: Teladoc Gesundheit erwarb Catapult Gesundheit für USD 65 Millionen und erweiterte Wellness-Untersuchungen zu Hause und Früherkennung-Analysen auf etwa 3 Millionen versicherte Leben.

Globaler Gesundheitswesen Claim Management Marktberichtsumfang

Gemäß dem Umfang dieses Berichts bezieht sich Gesundheitswesen Claim Management auf Dienstleistungen, die es Gesundheitswesen-Kostenträgern ermöglichen, Gesundheitswesen-Anbieter-Daten effizient zu verwalten und Ansprüche-Prozesse zu automatisieren, um dem Gesundheitswesen-Anbieter bei der Claim-Einreichung zu helfen und eine schnellere Genehmigung zu erhalten.

Der Markt ist nach Lösungstyp (Integrierte Lösungen und Eigenständige Lösungen), Komponente (Dienstleistungen und Software), Bereitstellungsmodus (An-Premise und Wolke-basiert), Endbenutzer (Gesundheitswesen-Kostenträger, Gesundheitswesen-Anbieter und andere Endbenutzer) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika) segmentiert. Der Marktbericht deckt auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder In den wichtigsten Regionen weltweit ab. Der Bericht bietet den Wert (In USD Millionen) für die oben genannten Segmente.

| Integrierte Claims-Management-Plattformen |

| Stand-Alone Claims-Management-Plattformen |

| KI-basierte Denial-Management-Module |

| Payment-Integrity-Lösungen |

| Software |

| Dienstleistungen (BPO, Beratung, Managed) |

| Cloud-basiert |

| On-Premise / Private Cloud |

| Healthcare-Kostenträger (öffentlich und privat) |

| Healthcare-Anbieter |

| Third-Party-Administratoren (TPAs) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Restliches Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Restliches Asien-Pazifik | |

| Naher Osten & Afrika | GCC |

| Südafrika | |

| Restlicher Naher Osten & Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Restliches Südamerika |

| Nach Lösungstyp | Integrierte Claims-Management-Plattformen | |

| Stand-Alone Claims-Management-Plattformen | ||

| KI-basierte Denial-Management-Module | ||

| Payment-Integrity-Lösungen | ||

| Nach Komponente | Software | |

| Dienstleistungen (BPO, Beratung, Managed) | ||

| Nach Bereitstellungsmodus | Cloud-basiert | |

| On-Premise / Private Cloud | ||

| Nach Endbenutzer | Healthcare-Kostenträger (öffentlich und privat) | |

| Healthcare-Anbieter | ||

| Third-Party-Administratoren (TPAs) | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Restliches Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Restliches Asien-Pazifik | ||

| Naher Osten & Afrika | GCC | |

| Südafrika | ||

| Restlicher Naher Osten & Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Restliches Südamerika | ||

Wichtige im Bericht beantwortete Fragen

Wie Groß ist der aktuelle Gesundheitswesen Claim Management Markt?

Der Markt generierte USD 27,72 Milliarden In 2025 und ist auf dem Weg, USD 58,98 Milliarden bis 2030 mit einer CAGR von 16,29% zu erreichen.

Welcher Lösungstyp wächst am schnellsten?

KI-basierte Denial-Management-Modul haben die besten Wachstumsaussichten mit einer CAGR von 18,54% bis 2030, da sich Organisationen auf die Verhinderung von Umsatzverlusten konzentrieren.

Warum werden Wolke-Bereitstellungen dominant?

Wolke-Plattformen liefern elastische Compute, Echzeit-Analysen und stärkere Katastrophe-Erholung-Fähigkeiten, erfassen 58,54% der Ausgaben von 2024 und expandieren mit einer CAGR von 18,78%.

Wie wirken sich Claim-Ablehnungen auf Krankenhaus-Finanzen aus?

KrankenhäBenutzer geben USD 19,7 Milliarden jährlich für die Aufhebung abgelehnter Ansprüche aus, und 65% der Ablehnungen werden nie erneut eingereicht, was proaktive Denial-Vermeidung kritisch macht.

Welche Rolle spielen Third-Party-Administratoren?

TPAs sind das am schnellsten wachsende Endbenutzer-Segment mit einer CAGR von 19,54%, da selbstfinanzierte Arbeitgeber Ansprüche-Aufgaben auslagern und transparente, KI-gesteuerte Analysen fordern.

Welche Region wird das höchste Wachstum erwarten?

Asien-Pazifik führt mit einer prognostizierten CAGR von 17,56% bis 2030, angetrieben von expandierender Versicherungsdeckung und staatlich unterstützten digital-Gesundheit-Investitionen.

Seite zuletzt aktualisiert am: