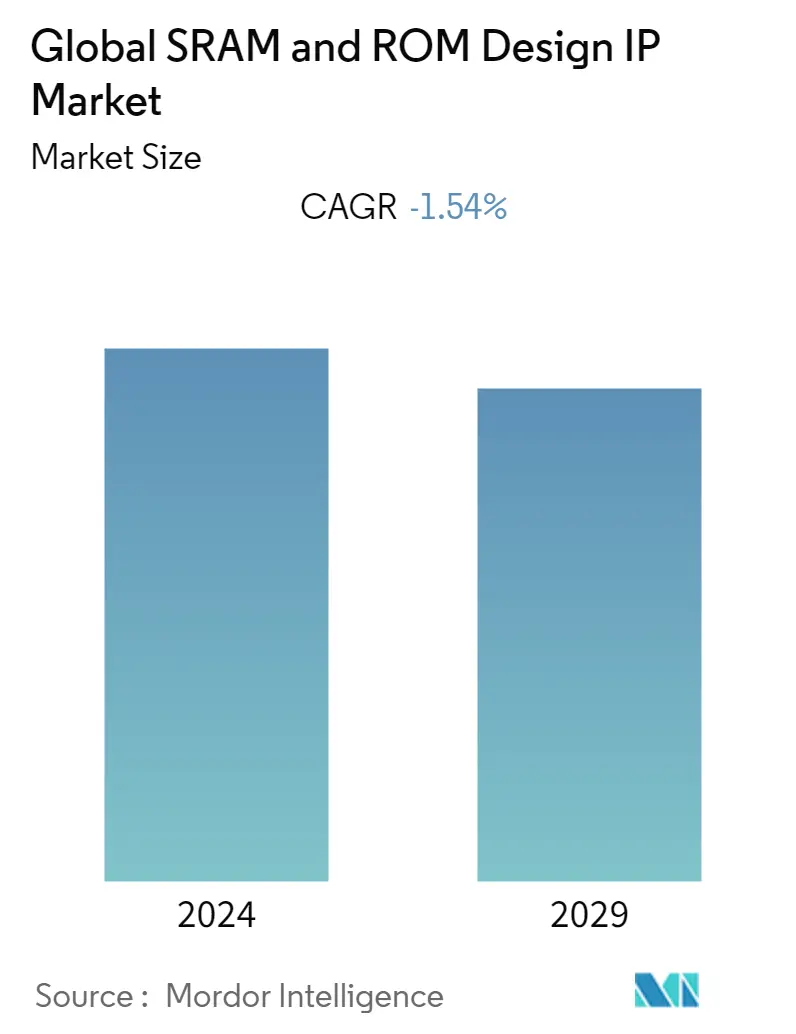

SRAM- und ROM-Design-IP-Marktgröße

| Studienzeitraum | 2019 - 2029 |

| Basisjahr für die Schätzung | 2023 |

| CAGR | -1.54 % |

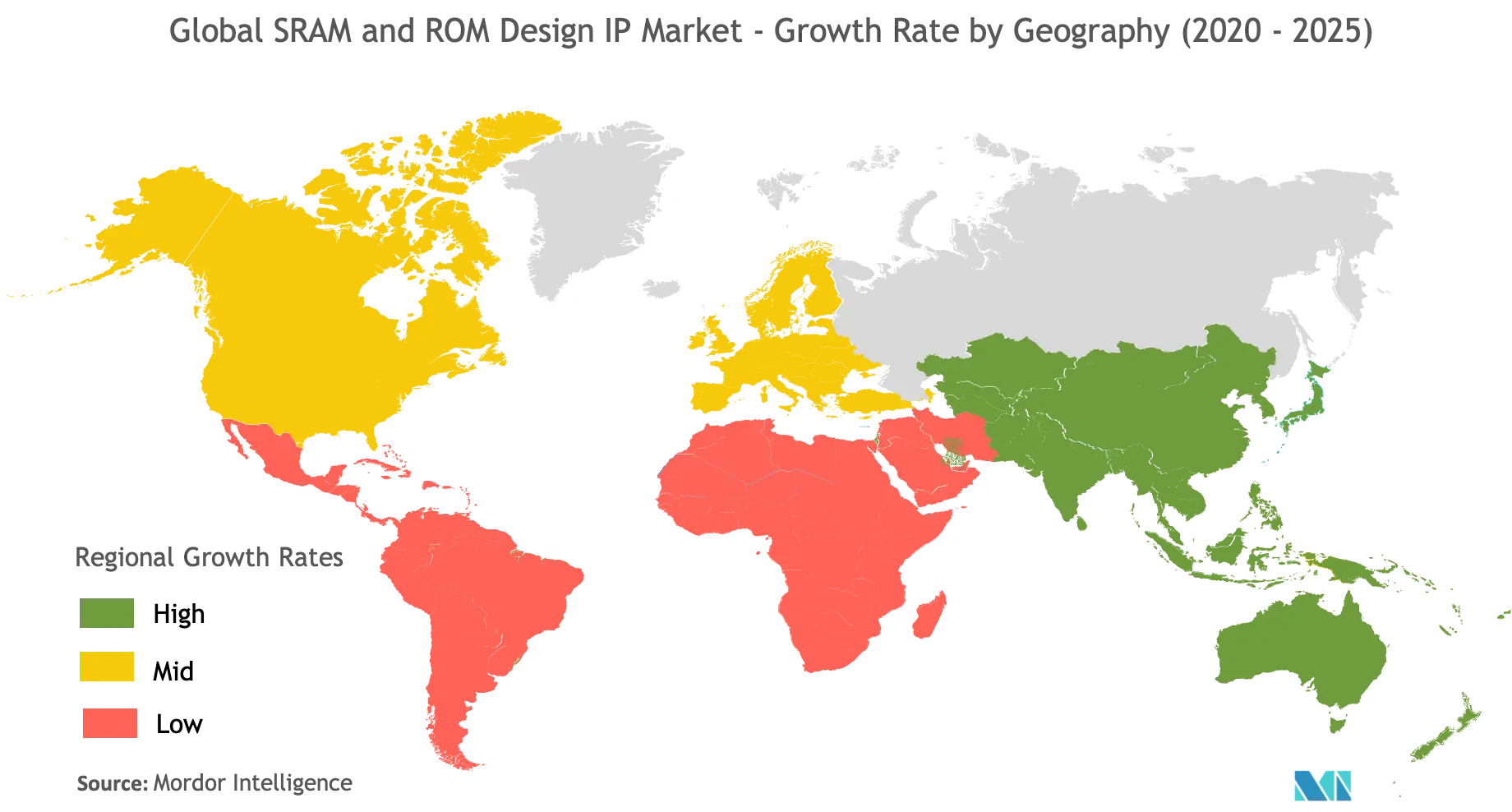

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

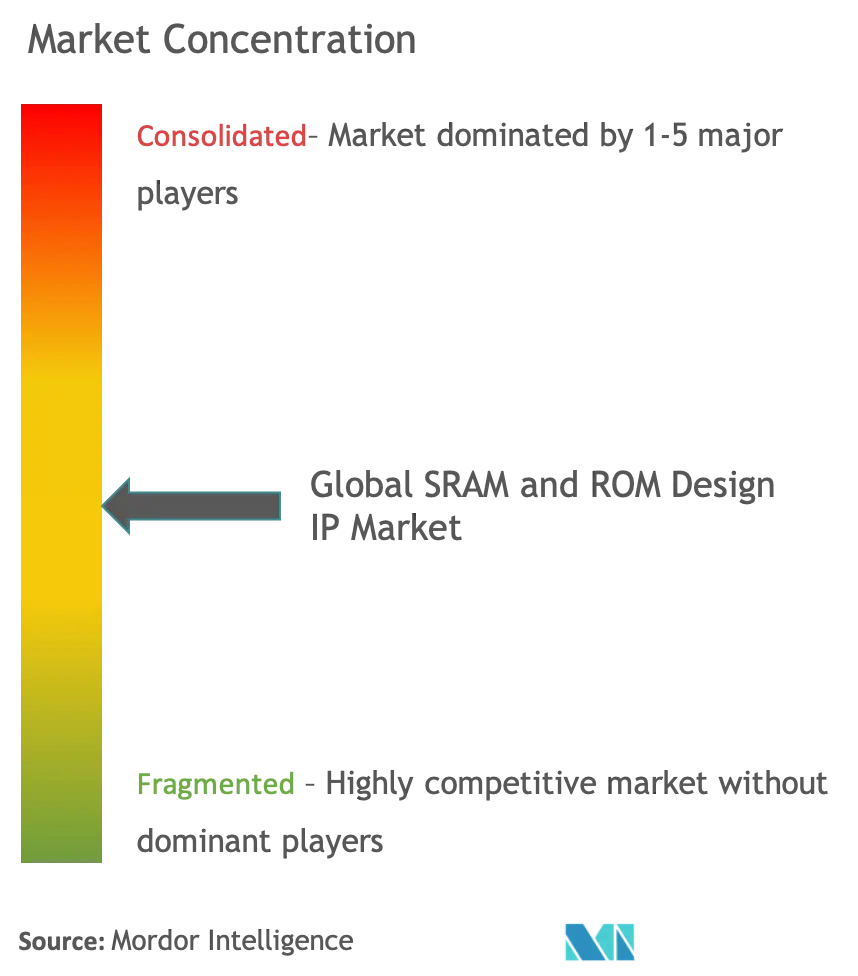

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert |

Wie können wir helfen?

SRAM- und ROM-Design-IP-Marktanalyse

Der globale SRAM-Design-IP-Markt wurde im Jahr 2020 auf 627,26 Millionen US-Dollar geschätzt und wird bis 2026 voraussichtlich 563,15 Millionen US-Dollar erreichen, was einem CAGR von -1,54 % entspricht. Der globale ROM-Design-IP-Markt wurde im Jahr 2020 auf 190,54 Millionen US-Dollar geschätzt. und es wird erwartet, dass es bis 2026 201,04 Millionen US-Dollar erreichen wird, was einem CAGR von 0,87 % im Zeitraum 2021-2026 entspricht.

- Das schnelle Wachstum des Datenvolumens und die zunehmende Bevorzugung von Online-Inhalten haben Speicherhersteller zu kontinuierlichen Innovationen ermutigt. Die Nachfrage nach Elektronikkomponenten im Unterhaltungselektronikbereich sowie nach Mikrocontrollern, eingebetteten Systemen, programmierbaren Geräten und anwendungsspezifischen ICs im Industrie- und Wissenschaftsbereich sowie in der Automobilindustrie lässt den SRAM-Markt weiter wachsen.

- SRAM-Anbieter investieren erheblich in die Entwicklung effizienterer Formen von SRAM-Technologien. Beispielsweise integrieren OEM-Hersteller kompaktere Arten von Technologien in ihre Produktangebote und fordern kleine SRAM-Module für ihre jeweiligen Produktangebote. Beispielsweise bot das Vision FPGA System on Module (SoM) von TinyVision.ai seit Dezember 2019 stromsparendes Computer Vision und maschinelles Lernen auf dem Gerät in einem kompakten Paket. Das Board basiert auf dem Lattice iCE40UP5k FPGA mit 4 MB qSPI-Flash und 64 MB qSPI-SRAM.

- Die ROM-Halbleiterspeichertechnologie wird hauptsächlich zum Speichern von Programmen und Daten verwendet, die auch dann überleben müssen, wenn ein Computer oder Prozessor ausgeschaltet ist. In den letzten Jahren wird der ROM-Speicher zunehmend durch Flash-Speicher ersetzt. Im Allgemeinen bleibt die maximale ROM-Speicherkapazität hinter der des Flash-Speichers zurück (4–8 Mal), und in vielen der ursprünglichen Anwendungen wird ROM durch Flash-Speicher ersetzt, der ein deutlich hohes Wachstum sowohl bei der Kapazität als auch beim Marktvolumen verzeichnete.

- Allerdings sind der wachsende Fortschritt im EEPROM-Segment, insbesondere im Jahr 2019, und die Entstehung verschiedener neuer Anwendungen für Mikrocontroller einige der wesentlichen Faktoren, die den ROM-Design-IP-Markt unterstützen. Es wird erwartet, dass Produktinnovationen im Jahr 2019, wie etwa EEPROM-Speicherchips, die von Halbleiteranbietern für IoT- und drahtlose Anwendungen in der Medizin-, Versorgungs- und verschiedenen anderen Endverbraucherbranchen entwickelt werden, den Umfang des ROM-Design-IP erweitern werden.

- Beispielsweise brachte STMicroelectronics im November 2019 seine neue Generation von EEPROM-Speicherchips für drahtlose und IoT-Anwendungen auf den Markt. Die Familie der EEPROM-Chips der Tochtergesellschaft Atmel von Microchip Technology ist SPI-kompatibel, bietet maximale Schreibzyklen von 5 ms und eine Datenspeicherung von 100 Jahren. Diese Chips bieten 4.096 Bit serielles EEPROM und 8-Byte-Seitenschreibzugriff. Im Juli 2019 brachte das in Europa ansässige Unternehmen NXP außerdem ein serielles 4-Mbit-EEPROM auf den Markt, das WLCSP wie das M95M04-DR bietet.

SRAM- und ROM-Design-IP-Markttrends

Steigende Nachfrage nach Enterprise-Speicheranwendungen treibt das Wachstum von MRAM voran

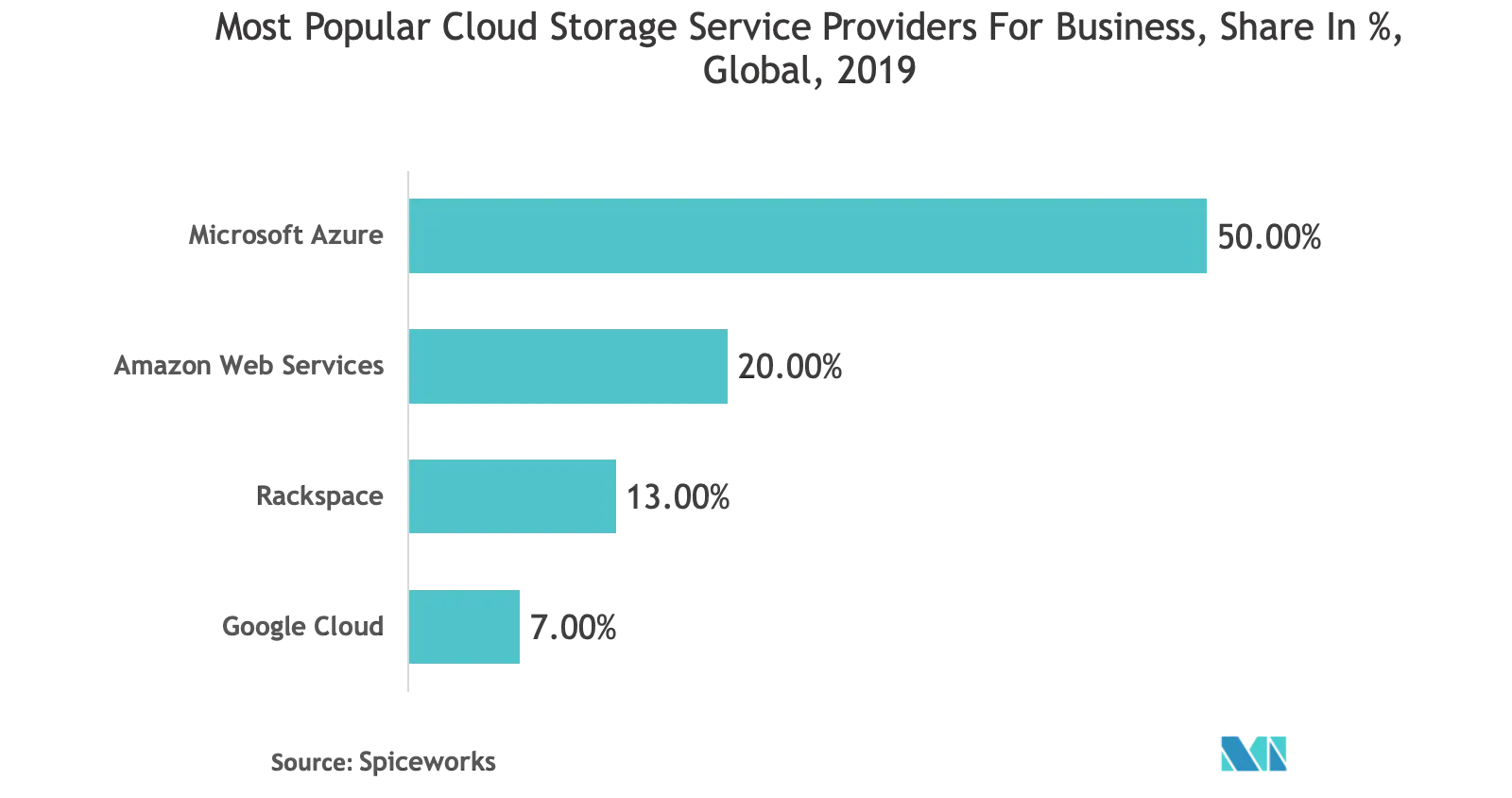

- Aufgrund der Zunahme von IoT-, KI- und Big-Data-Anwendungen verzeichnet der Unternehmensspeicher einen erheblichen Anstieg der Nachfrage. Es wird erwartet, dass die Einführung fortschrittlicher drahtloser Netzwerke wie 5G die Nachfrage sowohl im Rechenzentrum als auch am Edge weiter steigern wird. Der aktuelle Markt für Speicherhardware für Unternehmen wird von namhaften Anbietern wie HPE, Dell EMC und NetApp dominiert, die neben herkömmlichen Speicherarrays auch All-Flash-Optionen, softwaredefinierte Lösungen (SDS) und hyperkonvergente Infrastruktur (HCI) verkaufen..

- Es wird erwartet, dass Unternehmen in den nächsten zwei Jahren ein zweistelliges Wachstum verzeichnen werden, und bis 2022 planen weitere 20 % der Unternehmen die Nutzung einer Cloud-Speicherinfrastruktur, da die Nachfrage nach Festplattenlaufwerken mit hoher Kapazität steigt. Flash-Speicher und Cloud-Dienste, so Spiceworks. Ein großer Teil der Speichernachfrage von Unternehmen wird durch Cloud-Speicher getrieben, und es wird erwartet, dass die Einführung von Cloud-Speicher im Unternehmenssektor im Prognosezeitraum ein exponentielles Wachstum verzeichnen wird. Laut Spiceworks nutzen etwa 39 % der Unternehmen eine Cloud-Speicherinfrastruktur und über 20 % der Unternehmen planen, dies bis 2022 zu tun.

- Da die Preise für All-Flash-Speicher sinken, steigt die Nachfrage nach leistungsstarken Lösungen. Derzeit nutzen etwa 18 % der Unternehmen All-Flash-Speicher-Arrays und darüber hinaus planen 14 % den Umstieg auf All-Flash-Arrays.

- Es wird erwartet, dass solche Entwicklungen und die Verbreitung bestehender Speichertechnologien wie HDDs und SSDs die Marktnachfrage ankurbeln werden. Allerdings erlebte eNVM in letzter Zeit eine verstärkte Einführung. Einige NVMe-oF-Lösungen werden zu Hybrid-Flash- und HDD-basierten Systemen, die laut Forbes zunehmend NAND mit drei Bit pro Zelle und vier Bit pro Zelle für Flash-Speicheranwendungen mit hoher Dichte verwenden.

Der asiatisch-pazifische Raum verzeichnet das höchste Wachstum

- Laut SIA beliefen sich die Halbleiterumsätze im asiatisch-pazifischen Raum (ohne China und Japan) im Jahr 2019 auf 113,9 Milliarden US-Dollar. Abgesehen davon beliefen sich die Halbleiterumsätze allein in China im Jahr 2019 auf 143,7 Milliarden US-Dollar. Solche Entwicklungen in der Region steigern die Nachfrage nach verschiedenen elektronischen Produkten in der Region weiter.

- Darüber hinaus steigt die Nachfrage der Region nach verschiedenen Speicherlösungen erheblich und wird voraussichtlich der Haupttreiber für die weltweite Nachfrage nach Unternehmensspeicherlösungen sowie die industrielle Nachfrage nach Speicherlösungen sein. Beispielsweise kündigte Alibaba im April 2020 den Bau von Rechenzentren im Wert von 28,2 Milliarden US-Dollar an, um die Erholung von Covid-19 in der Region zu beschleunigen.

- Darüber hinaus ist China dank JCET, das einen bedeutenden Anteil der Einnahmen des Landes aus der Halbleiterindustrie ausmacht, einer der weltweit führenden OSAT-Anbieter. Neben China ist Taiwan ein weiterer wichtiger Akteur in der Halbleiterindustrie, in der bedeutende regionale Gießereien wie TSMC und auch nationale Gießereien verschiedener Halbleiterhersteller ansässig sind. Laut MOF (Taiwan) belief sich der Gesamtimportwert von Halbleiterfertigungsanlagen in das Land im Jahr 2018 auf 7,59 Milliarden US-Dollar.

- Taiwan ist ebenfalls ein wichtiger OSAT-Akteur, und in den letzten Jahren hat der technologische Wandel in den regionalen Unternehmen die Design-IP-Basis im Land gestärkt. TSMC hat Allianzen und Partnerschaften mit verschiedenen Design- und IP-Anbietern geschlossen; Darüber hinaus konzentriert sich das Unternehmen zunehmend darauf, seine Abhängigkeit von Design-IP-Anbietern zu verringern. Beispielsweise haben TSMS und Synopsys eine Allianz geschlossen, um ein Portfolio an Design-IP für verschiedene Speicherlösungen zu entwickeln

SRAM- und ROM-Design-IP-Branchenüberblick

Der globale SRAM- und ROM-Design-IP-Markt ist mäßig fragmentiert. Die Marktteilnehmer erneuern ihr Angebot entsprechend den technologischen Trends und neuesten Entwicklungen. Darüber hinaus konzentrieren sie sich auf strategische Zusammenarbeit, um ihren Marktanteil zu erhöhen. Einige der wichtigsten Entwicklungen auf dem Markt sind:.

- Im Mai 2020 gab die Mentor Graphics Corporation bekannt, dass sie die Zertifizierung für eine breite Palette von Mentor-Designtools für integrierte Schaltkreise (IC) für die branchenführenden N5- und N6-Prozesstechnologien von TSMC erhalten hat. Darüber hinaus hat sich die Zusammenarbeit von Mentor mit TSMC auf fortschrittliche Verpackungstechnologie ausgeweitet und die 3DSTACK-Verpackungstechnologie von Mentors Calibre-Plattform weiter genutzt, um die fortschrittlichen Verpackungsplattformen von TSMC zu unterstützen.

- Im März 2020 änderte Everspin Technologies Inc. seine gemeinsame Entwicklungsvereinbarung (JDA) für das Spin-Transfer-Drehmoment (STT-MRAM) mit GLOBALFOUNDRIES (GF), einer Spezialgießerei. Everspin und GF waren Partner bei der Entwicklung und Herstellung von 40-nm-, 28-nm- und 22-nm-STT-MRAMs. Sie aktualisierten ihre Vereinbarung, um die Bedingungen für ein zukünftiges Projekt festzulegen, bei dem es um eine fortschrittliche 12-nm-FinFET-MRAM-Lösung ging.

SRAM- und ROM-Design-IP-Marktführer

-

Xilinx Inc.

-

Dolphin Technology Inc.

-

eMemory Technology, Inc.

-

Avalanche Technology Inc.

-

TDK Corporation

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

SRAM ROM Design IP-Marktbericht – Inhaltsverzeichnis

-

1. EINFÜHRUNG

-

1.1 Studienannahmen und Marktdefinition

-

1.2 Umfang der Studie

-

-

2. FORSCHUNGSMETHODIK

-

3. ZUSAMMENFASSUNG

-

4. MARKTDYNAMIK – SRAM IP

-

4.1 SRAM Design IP-Überblick – Umsatzschätzungen und -prognosen für 2019–2025 und aktuelles SRAM-Produktmarktszenario

-

4.2 Technologische Trends – SRAM

-

4.3 Schlüsselfaktoren, die die Einführung von SRAM-Produkten vorantreiben/herausfordern

-

-

5. MARKTDYNAMIK – ROM IP

-

5.1 ROM Design IP-Übersicht – Umsatzschätzungen und -prognosen von 2019 bis 2025 und aktuelles ROM-Produktmarktszenario

-

5.2 Technologische Trends – ROM (EEPROM, EPROM und PROM/ROM)

-

5.3 Schlüsselfaktoren, die die Einführung von ROM-Produkten vorantreiben/herausfordern

-

-

6. MARKTDYNAMIK – MRAM

-

6.1 Marktübersicht – Technologische Trends, neueste Entwicklungen sowie Umsatzschätzungen und -prognosen für 2019–2025

-

6.2 Schlüsselfaktoren, die den Markt antreiben/herausfordern

-

6.3 MRAM-Anwendungsanalyse

-

6.3.1 Standalone (Industrie-, Unternehmensspeicher und persistenter Speicher)

-

6.3.2 Eingebettet (Datenspeicher, Cache-Speicher und Arbeitsspeicher)

-

-

6.4 MRAM-Roadmap – Skalierung von Technologieknoten (Standalone vs. Embedded)

-

-

7. GEOGRAPHISCHER AUSBLICK – Qualitative und quantitative Analyse

-

7.1 Amerika

-

7.2 EMEA

-

7.3 Japan

-

7.4 Asien-Pazifik

-

-

8. WETTBEWERBSFÄHIGE LANDSCHAFT

-

8.1 Firmenprofile

-

8.1.1 Xilinx Inc.

-

8.1.2 Dolphin Technology Inc.

-

8.1.3 Arm Holdings

-

8.1.4 TekStart LLC

-

8.1.5 Renesas Electronics Corporation

-

8.1.6 Surecore Ltd.

-

8.1.7 eMemory Technology, Inc.

-

8.1.8 Everspin Technologies, Inc.

-

8.1.9 Synopsys Inc.

-

8.1.10 Avalanche Technology Inc.

-

8.1.11 TDK Corporation

-

8.1.12 Dolphin Design SAS

-

8.1.13 Verisilicon Holdings Co. Ltd.

-

8.1.14 Mentor Graphics Corporation

-

-

-

9. MARKTCHANCEN UND ZUKÜNFTIGE TRENDS

SRAM- und ROM-Design-IP-Branchensegmentierung

Die Studie analysiert das Gesamtdesign von IP im Hinblick auf Trends, Liste der angebotenen IP, allgemeines Marktszenario und wichtige IP-Anbieter, insbesondere für SRAM- und ROM-Technologien. Darüber hinaus analysiert die Studie auch das Gesamtmarktszenario der MRAM-Technologien im Hinblick auf aufgelaufene Einnahmen, technologische Trends, neueste Entwicklungen, Anwendungen (Standalone vs. Embedded) und Roadmap im Hinblick auf Technologieknoten und wichtige Anbieter, die MRAM-Produkte anbieten.

Häufig gestellte Fragen zur SRAM- und ROM-Design-IP-Marktforschung

Wer sind die Hauptakteure auf dem globalen SRAM- und ROM-Design-IP-Markt?

Xilinx Inc., Dolphin Technology Inc., eMemory Technology, Inc., Avalanche Technology Inc., TDK Corporation sind die wichtigsten Unternehmen, die im globalen SRAM- und ROM-Design-IP-Markt tätig sind.

Welches ist die am schnellsten wachsende Region im globalen SRAM- und ROM-Design-IP-Markt?

Schätzungen zufolge wird der asiatisch-pazifische Raum im Prognosezeitraum (2024–2029) mit der höchsten CAGR wachsen.

Welche Region hat den größten Anteil am globalen SRAM- und ROM-Design-IP-Markt?

Im Jahr 2024 hat der asiatisch-pazifische Raum den größten Marktanteil am globalen SRAM- und ROM-Design-IP-Markt.

Welche Jahre deckt dieser globale SRAM- und ROM-Design-IP-Markt ab?

Der Bericht deckt die historische Marktgröße des globalen SRAM- und ROM-Design-IP-Marktes für die Jahre 2019, 2020, 2021, 2022 und 2023 ab. Der Bericht prognostiziert auch die globale Marktgröße für SRAM- und ROM-Design-IP für die Jahre 2024, 2025, 2026, 2027 , 2028 und 2029.

Globaler SRAM- und ROM-Design-IP-Branchenbericht

Statistiken für den globalen SRAM- und ROM-Design-IP-Marktanteil, die Größe und die Umsatzwachstumsrate im Jahr 2024, erstellt von Mordor Intelligence™ Industry Reports. Die globale SRAM- und ROM-Design-IP-Analyse umfasst eine Marktprognose bis 2029 und einen historischen Überblick. Holen Sie sich ein Beispiel dieser Branchenanalyse als kostenlosen PDF-Download.

Globale SRAM- und ROM-Design-IP Schnappschüsse melden