Marktgröße und Marktanteil für Spezielle Lebensmittelzutaten

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

| Marktgröße (2025) | 174.19 Milliarden US-Dollar |

| Marktgröße (2030) | 220.46 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.88% CAGR |

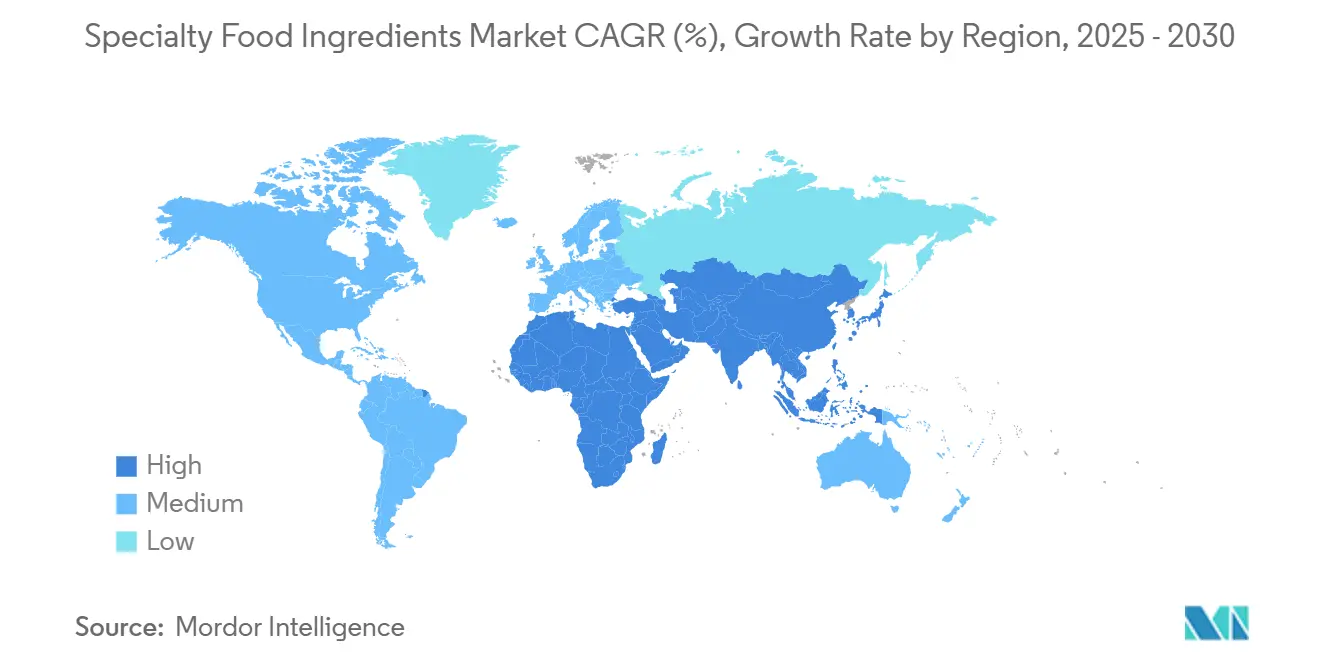

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

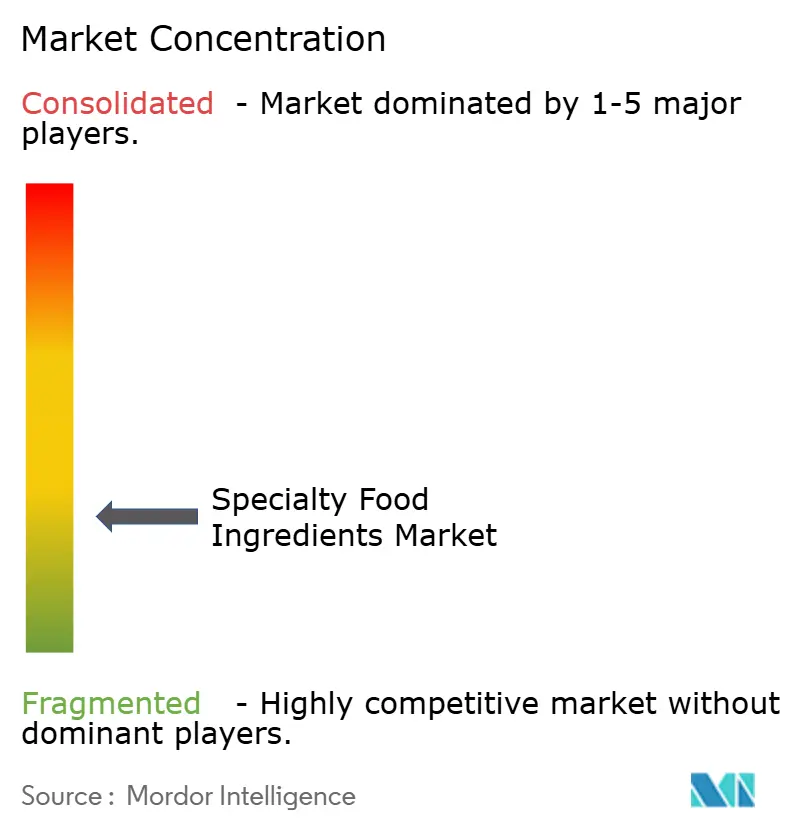

| Marktkonzentration | Niedrig |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Spezielle Lebensmittelzutaten von Mordor Intelligence

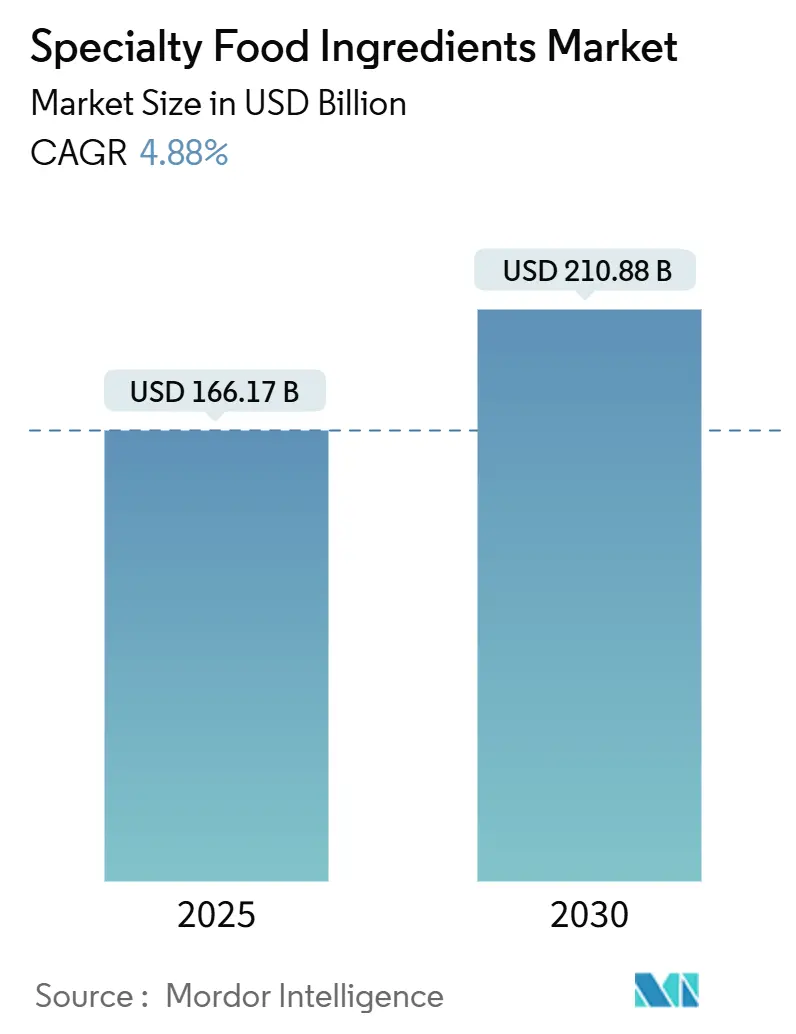

Die Marktgröße für Spezielle Lebensmittelzutaten wird im Jahr 2025 auf USD 166,17 Milliarden geschätzt und soll bis 2030 USD 210,88 Milliarden erreichen, was einer CAGR von 4,88% entspricht. Der Markt wächst aufgrund zunehmend gesundheitsbewusster Ernährung, Clean-Label-Präferenzen und Fortschritten in der Präzisionsfermentation, die tierfreie Proteine und bioaktive Verbindungen mit reduzierter Umweltbelastung ermöglichen. Verbraucher fordern natürliche, minimal verarbeitete Zutaten, transparente Kennzeichnung und funktionelle Lebensmittel mit weniger Zucker und besserer Ernährung. Der Plan der US-FDA, synthetische Farbstoffe bis 2026 schrittweise zu eliminieren, hat die Verwendung natürlicher Farbstoffe aus Früchten, Gemüse und Pflanzenstoffen beschleunigt. Fortschritte in der Enzymtechnik unterstützen glutenfreie, milchfreie und proteinreiche Produktformulierungen. Das Wachstum wird zusätzlich durch steigende verfügbare Einkommen in Schwellenländern angetrieben, insbesondere im asiatisch-pazifischen Raum, mit steigender Nachfrage nach Probiotika, Nahrungsergänzungsmitteln und funktionellen Lebensmittelzutaten.

Wichtige Erkenntnisse des Berichts

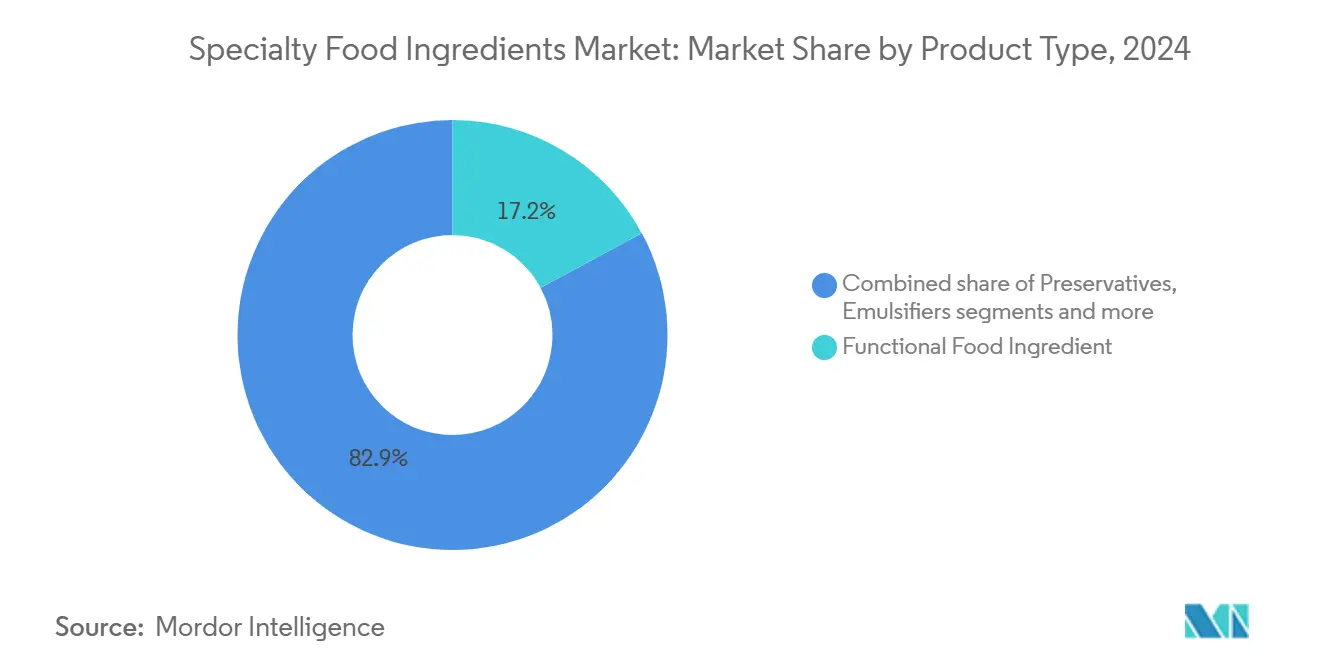

- Nach Produkttyp führten funktionelle Lebensmittelzutaten mit 17,15% Umsatzanteil im Jahr 2024; für spezielle Fette und Öle wird eine Expansion mit einer CAGR von 7,38% bis 2030 prognostiziert.

- Nach Anwendung hielten Getränke 21,06% des Marktanteils für Spezielle Lebensmittelzutaten im Jahr 2024, während pflanzliche Lebensmittel- und Getränkeanwendungen mit einer CAGR von 6,68% bis 2030 wachsen werden.

- Nach Geografie entfielen auf Nordamerika 31,38% der Verkäufe von 2024, während Asien-Pazifik für das schnellste Wachstum mit einer CAGR von 6,04% bis 2030 positioniert ist.

Globale Markttrends und Einblicke für Spezielle Lebensmittelzutaten

Auswirkungsanalyse der Treiber

| Treiber | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitrahmen |

|---|---|---|---|

| Wachstum des pflanzlichen Lebensmittelsektors | +1.2% | Global, mit frühen Gewinnen in Nordamerika und Europa | Mittelfristig (2-4 Jahre) |

| Anstieg der Nachfrage nach verarbeiteten/verpackten Lebensmitteln | +0.8% | Asien-Pazifik Kern, Übertragung auf Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Premiumisierung von Lebensmittelprodukten | +0.6% | Nord- amerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Verschiebung hin zu niedrig-glykämischen und diabetikerfreundlichen Produkten | +0.5% | Global | Mittelfristig (2-4 Jahre) |

| Technologische Fortschritte in Fermentation und Enzymproduktion | +0.9% | Nord- amerika und Europa, Expansion nach Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Anstieg der Nachfrage nach funktionellen Lebensmitteln | +0.7% | Global | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachstum des pflanzlichen Lebensmittelsektors

Der wachsende Markt für pflanzliche Lebensmittel erfordert spezielle Zutaten, die tierische Funktionalitäten replizieren und gleichzeitig Clean-Label-Standards erfüllen. Die Umfrage zu Lebensmitteln und Gesundheit 2024 des International Food Information Council (IFIC) ergab, dass 5% der Amerikaner eine flexitarische Ernährung befolgen, wobei viele pflanzliche Alternativen suchen [1]Quelle: International Food Information Council (IFIC), "IFIC Food and Health Survey in 2024", ific.org. Über Proteinisolate hinaus benötigt der Markt Emulgatoren, Texturierungsmittel und Geschmacksverstärker, um die sensorischen Eigenschaften tierischer Produkte nachzuahmen. Unternehmen wie Paleo verwenden Präzisionsfermentation zur Herstellung gentechnikfreier tierischer Häm-Proteine, wodurch Hersteller pflanzlicher Fleischprodukte authentische Aromen erreichen und Premiumpreise beibehalten können. Lieferanten von Hydrokolloiden und Proteinzutaten profitieren, da ihre Produkte wesentliche Mundgefühl- und Bindungseigenschaften bieten. Lieferkettenproblemen mit Johannisbrotkerngummi und Carrageen führten zu Alternativen wie Xanthan- und Gellangummi, die ähnliche Funktionalität und bessere Verfügbarkeit bieten. Die Entwicklung neuer Zutaten erfordert rigorose Tests, regulatorische Compliance und Optimierung, was langfristige F&E-Partnerschaften zwischen Zutatenhändlern und Lebensmittelherstellern erforderlich macht.

Anstieg der Nachfrage nach verarbeiteten/verpackten Lebensmitteln

Urbanisierung und sich ändernde Lebensstile treiben die konstante Nachfrage nach verarbeiteten Lebensmittelzutaten an, die sich auf Konservierung, Texturierung und Ernährung konzentrieren. Im Jahr 2024 aktualisierte die Europäische Kommission Vorschriften zu Zusatzstoffen wie Sorbinsäure und Kaliumsorbat, um Sicherheit zu gewährleisten und gleichzeitig erhöhte Verwendung zu unterstützen [2]Quelle: Europäische Kommission, "Verordnung (EU) 2024/… der Kommission über Lebensmittelzusatzstoffe", ec.europa.eu. Diese Aktualisierungen helfen Herstellern, Haltbarkeit und Qualität zu verbessern, was für Exporte von entscheidender Bedeutung ist. Enzymhersteller profitieren, da Lebensmittelverarbeiter Biotechnologie für Textur- und Nährstoffverbesserungen übernehmen. Ingredions 100 Millionen USD Anlagenerweiterung in Indianapolis im März 2025 verdeutlicht das Wachstumspotenzial der Branche, unterstützt durch starke Leistung in der Texture and Healthful Solutions-Division trotz Inflation. Die vielfältigen Zutatenbedürfnisse des verarbeiteten Lebensmittelsektors schaffen erhebliche Umsatzmöglichkeiten für Spezialzutatenhersteller.

Premiumisierung von Lebensmittelprodukten

Die Bereitschaft der Verbraucher, einen Premium für Qualität und gesundheitliche Vorteile zu zahlen, treibt das Wachstum im Markt für funktionelle Lebensmittel an, mit Nachfrage nach Verdauungsgesundheit, Immunität und kognitiver Leistung. Dies kommt Lieferanten bioaktiver Verbindungen, Spezialproteinen und neuartigen Süßungsmitteln zugute und ermöglicht es Herstellern, Produkte mit validierten Gesundheitsaussagen und überlegenen sensorischen Eigenschaften zu differenzieren. Im August 2024 lancierte Rousselot Nextida GC Kollagenpeptide für Glukosemanagement, was gezielte Gesundheitslösungen zeigt. Nachhaltigkeit ist ebenfalls wichtig, wie bei McCormicks "Grown for Good"-Initiative in China zu sehen ist, die Zutatenhérkunft und Rückverfolgbarkeit betont. Premiumformulierungen mit teureren Zutaten bieten Margenexpansionsmöglichkeiten für Spezialhändler, die Wert durch klinische Studien und Zertifizierungen demonstrieren.

Verschiebung hin zu niedrig-glykämischen und diabetikerfreundlichen Produkten

Steigende Diabetesraten und wachsendes Bewusstsein für Stoffwechselgesundheit haben die Nachfrage nach niedrig-glykämischen Zutaten erhöht, die den Geschmack beibehalten. Bestzymes FDA GRAS-zugelassener Mellia Brazzein-Süßstoff ermöglicht erhebliche Zuckerreduktion in Schokolade und Süßwaren ohne Geschmackseinbußen. Enzymtechnologien, die Zucker in Ballaststoffe umwandeln, unterstützen gesündere Formulierungen und schaffen Möglichkeiten für Enzymlieferanten und alternative Süßstoffproduzenten. Präzisionsfermentierte Süßstoffe wie reb-M und Brazzein reduzieren Zucker um 60-75%, während sie sensorische Eigenschaften bewahren und Herstellern helfen, Vorschriften und Verbraucheranforderungen zu erfüllen. Der Markt für diabetikerfreundliche Produkte expandiert, angetrieben von regulatorischer Unterstützung und gesundheitsbewussten Verbrauchern, was die Nachfrage nach spezialisierten Zutatenlösungen anheizt.

Auswirkungsanalyse der Hemmnisse

| Hemmnis | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitrahmen |

|---|---|---|---|

| Hohe Kosten im Zusammenhang mit Spezialzutaten | -0.9% | Global | Kurzfristig (≤ 2 Jahre) |

| Lieferketten- herausforderungen für Nischenzutaten | -0.7% | Global, insbesondere Lieferketten in Asien-Pazifik | Mittelfristig (2-4 Jahre) |

| Erhebliche Investitionen für Zertifizierung und Tests erforderlich | -0.5% | Nordamerika und Europa regulatorische Märkte | Langfristig (≥ 4 Jahre) |

| Verbraucher- widerstand gegen neuartige Zutaten | -0.4% | Nordamerika und Europa | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten im Zusammenhang mit Spezialzutaten

Steigende Rohstoffkosten und komplexe Herstellungsprozesse verstärken den Preisdruck im Markt für Spezialzutaten, insbesondere für kleine Produzenten ohne Skaleneffekte. Diese Produzenten stehen vor Herausforderungen bei der Aufrechterhaltung von Gewinnmargen, während sie höhere Kosten bewältigen und Qualitätsstandards erfüllen müssen. Unternehmen wie The Flava People begegnen der Zutatenkosténinflation durch Neuverhandlungen von Lieferantenverträgen, Übernahme kollektiver Beschaffung und Erkundung alternativer Bezugsquellen. Im Hydrokolloid-Segment treiben Versorgungsengpässe bei Johannisbrotkerngummi und Carrageen Preiserhöhungen an und veranlassen Hersteller zur Umstellung auf Alternativen wie Xanthangummi und modifizierte Stärken. Der Markt ist segmentiert zwischen Premium-Anwendungen, die höhere Kosten absorbieren können, und Massenmarktprodukten, die kosteneffektive Substitute benötigen, was Möglichkeiten schafft, aber Hersteller herausfordert, Qualität und Kosten auszubalancieren.

Lieferkettenherausforderungen für Nischenzutaten

Globale Lieferkettenanfälligkeiten betreffen erheblich die Märkte für Spezialzutaten, mit besonders schwerwiegenden Auswirkungen auf Nischenprodukte, die auf begrenzte Bezugsquellen angewiesen sind. Der Hydrokolloide-Markt steht vor anhaltenden Versorgungsengpässen, die aus mehreren Faktoren resultieren: kritische Rohstoffknappheit, weit verbreitete Arbeitskräftelimitationen, erheblich erhöhte Energiekosten und sich intensivierende geopolitische Ereignisse, einschließlich des anhaltenden Ukraine-Konflikts. Diese umfassenden Versorgungsunterbrechungen demonstrieren eindeutig die erhöhte Anfälligkeit von Nischenzutaten gegenüber externen Marktschocks und globalen Störungen. Während DSM-Firmenichs Vitaminoperationen von den vorherrschenden Versorgungslimitationen profitierten, betonte diese Situation die kritische Bedeutung der Implementierung umfassender diversifizierter Beschaffungsstrategien und robuster Bestandsmanagementsysteme bei Speziallebensmittelzutatenherstellern zur Gewährleistung operationeller Widerstandsfähigkeit.

Segmentanalyse

Nach Produkttyp: Funktionelle Zutaten verankern Wertschöpfung

Funktionelle Lebensmittelzutaten machten 17,15% des Marktanteils für Spezielle Lebensmittelzutaten im Jahr 2024 aus. Das Wachstum dieses Segments wird durch steigende Verbrauchernachfrage nach gesundheitsfördernden Komponenten wie Vitaminen, Mineralien, Aminosäuren, Omega-3-Fettsäuren und Probiotika angetrieben. Die Fähigkeit, wissenschaftlich fundierte Gesundheitsaussagen zu machen, ermöglicht es Herstellern, Produkte zu Premium-Preisen zu positionieren. Spezielle Fette und Öle entstehen als einer der am schnellsten wachsenden Segmente, mit einer prognostizierten CAGR von 7,38%, angetrieben durch Nachfrage nach maßgeschneiderten Lipidprofilen, pflanzlichen Alternativen und maßgeschneiderten Nährstoffformulierungen. Gleichzeitig gewinnen Segmente wie natürliche Süßstoffe und Spezialstärken aufgrund von Zuckerreduktionsauflagen und Clean-Label-Präferenzen weiter an Boden.

Biotechnologie formt weiterhin den Markt für Spezielle Lebensmittelzutaten um und ermöglicht verbesserte Funktionalität und größere Nachhaltigkeit. Onego Bios Bioalbumen, ein präzisionsfermentiertes Eiweiß-Protein, veranschaulicht diesen Trend, indem es gleichwertige Schaum- und Bindeeigenschaften zu herkömmlichem Eiweiß bietet und gleichzeitig die Exposition gegenüber vogelgrippe-bedingten Lieferkettenrisiken eliminiert. Enzymatische Verarbeitungsmethoden für Aromaextraktion und die Verschiebung hin zu zellulosebasierten natürlichen Farbstoffen werden durch regulatorische Verschiebungen weg von synthetischen Zusatzstoffen weiter angetrieben. Diese Innovationen gewährleisten regulatorische Compliance und verbessern gleichzeitig die Produktleistung, was zur allgemeinen Expansion des Spezialzutatenbereichs beiträgt

Notiz: Segmentanteile aller einzelnen Segmente beim Berichtkauf verfügbar

Nach Anwendung: Getränke dominieren, pflanzliche Lebensmittel beschleunigen

Getränke machten 21,06% der Marktgröße für Spezielle Lebensmittelzutaten im Jahr 2024 aus, angetrieben durch funktionelle Hydratationsprodukte, nootrope Getränke und Sporternährungsgetränke. Unternehmen wie Quest Nutrition und Pioneer Pastures nutzen ultrafiltrierte Milchtechnologie zur Herstellung proteinreicher Produkte mit niedrigerem Zuckergehalt und demonstrieren die Integration von Membranfiltration mit Clean-Label-Zutatenlösungen. Das Segment pflanzliche Lebensmittel und Getränke soll mit einer CAGR von 6,68% wachsen, hauptsächlich durch Milchalternativen und Fleischersatz, die Spezialproteine, Emulgatoren und natürliche Aromen benötigen, um traditionelle Produkte zu replizieren.

Das Bäckereisegment nutzt Enzyme zur Verbesserung der Produktweichheit und Haltbarkeit bei gleichzeitiger Reduzierung chemischer Zusatzstoffe. Süßwarenhersteller reformulieren Produkte unter Verwendung niedrig-glykämischer Süßstoffe. Die Marktexpansion umfasst funktionelle Snacks, die auf emotionales Wohlbefinden abzielen, wie Singapurs Hues Produktlinie mit asiatischen Pflanzenstoffen zeigt. Die erfolgreiche Anpassung von Formulierungen über verschiedene Produktkategorien hinweg schafft vielfältige Umsatzmöglichkeiten für Zutatenhersteller.

Notiz: Segmentanteile aller einzelnen Segmente beim Berichtkauf verfügbar

Geografische Analyse

Nordamerika hielt 31,38% der globalen Verkäufe in 2024, angetrieben durch unterstützende Vorschriften, etablierte F&E-Infrastruktur und die Bereitschaft der Verbraucher, mehr für funktionelle Vorteile zu zahlen. Der GRAS-Weg der FDA erleichtert Marktzugang für neuartige biotechnisch hergestellte Zutaten trotz laufender regulatorischer Überprüfung. Die Produktionskapazitäten der Region profitieren von Präzisionsfermentationsanlagen und Co-Manufacturing-Zentren, während Verbraucher "100% natürliche" Kennzeichnungen bevorzugen, was die Nachfrage nach Clean-Label-Zutaten antreibt.

Europa beeinflusst globale Standards durch die Leitlinie zu neuartigen Lebensmitteln 2025 der Europäischen Behörde für Lebensmittelsicherheit (EFSA), die strengere Datenanforderungen implementiert und gleichzeitig Vorab-Einreichungsüberprüfungen einführt, um Genehmigungszeiten zu reduzieren [3]Quelle: Europäische Behörde für Lebensmittelsicherheit, "Novel Food Catalogue", efsa.europa.eu. Brancheninitiativen, einschließlich Cargills Ziel, die Treibhausgasemissionen der Lieferkette bis 2030 um 30% zu reduzieren, spiegeln wachsendes Interesse an Kreislaufwirtschaftszutaten aus upgecycelten Materialien wider. Kürzliche Genehmigungen von Glucosyl-Hesperidin und Erdmandel-Öl zeigen regulatorische Unterstützung für wissenschaftlich validierte Innovationen.

Asien-Pazifik projiziert eine CAGR von 6,04% bis 2030, angetrieben durch steigende verfügbare Einkommen, Urbanisierung und wachsende Nachfrage nach funktionellen Produkten. Chinas erweiterte "Drei Neue Lebensmittel"-Katalog umfasst 98 neue Zutaten und 215 Zusatzstoffe und bietet klare Richtlinien für internationale Lieferanten. Regionale Biotechnologieinvestitionen, wie VTTs CellularFood-Plattform, unterstützen die heimische Produktion alternativer Proteine und spezieller Bioaktive. Traditionelle Akzeptanz pflanzlicher Zutaten ermöglicht breitere Übernahme von Adaptogenen und funktionellen Pilzen in Mainstream-Lebensmittelprodukten, was den Markt für Spezialzutaten erweitert.

Wettbewerbslandschaft

Der Markt für Spezielle Lebensmittelzutaten behält eine fragmentierte Struktur bei. Große Unternehmen konzentrieren sich auf Innovation durch netto-null-Kohlenstoff-Anwendungen und proprietäre Fermentationsprozesse, um Margen während Rohstoffpreisschwankungen zu schützen. Zu den wichtigsten Marktteilnehmern gehören Archer Daniels Midland Company, Cargill, Incorporated, Kerry Group plc, International Flavors & Fragrances Inc. und Tate & Lyle PLC.

Unternehmen stärken ihre vertikale Integration durch Akquisitionen von Fermentationsanlagen, proprietären Stämmen und nachgelagerten Formulierungskapazitäten, um Lieferkettenrisiken zu reduzieren. Regulatorische Genehmigungen schaffen Marktvorteile durch validierte Sicherheitsdokumentation. Der Markt hat Wachstum bei Start-up-Aktivitäten erlebt, unterstützt von Risikokapital und Unternehmensinvestoren. Diese neuen Marktteilnehmer konzentrieren sich auf präzisionsfermentierte Produkte, einschließlich Häm-Proteine, Ei-Alternativen und süße Proteine, die mit Nachhaltigkeits- und Clean-Label-Anforderungen übereinstimmen.

Anwendungszentren sind als wichtige Wettbewerbsvorteile entstanden und ermöglichen es Zutatenhändlern, direkt mit Lebensmittelherstellern bei der Prüfung neuer Lösungen zu arbeiten. Diese Zusammenarbeit reduziert die Produktentwicklungszeit und gewährleistet gleichzeitig regulatorische Compliance. Der servicefokussierte Ansatz stärkt Kundenbeziehungen und erhöht Wechselkosten, wodurch Marktpositionen gefestigt werden, während funktionelle Anforderungen und regionale Kennzeichnungsvorschriften an Komplexität zunehmen.

Branchenführer für Spezielle Lebensmittelzutaten

-

Archer Daniels Midland Company

-

Cargill, Incorporated

-

Kerry Group plc

-

International Flavors & Fragrances Inc.

-

Tate & Lyle PLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Xampla entwickelte eine pflanzenbasierte Mikroverkapselungstechnologie für Vitamin-D-Anreicherung in Lebensmitteln und Getränken. Die Technologie nutzt Erbsenprotein zur Erstellung mikroskopischer Kapseln, die Vitamin D vor Abbau während Verarbeitung, Lagerung und Verdauung schützen und dabei Stabilität und Bioverfügbarkeit erhalten.

- Juli 2024: NutraEx Food, Inc. führte Bi-Sugar ein, ein natürliches Süßstoffprodukt, das mit Trockeneinbettungstechnologie entwickelt wurde. Der Prozess verbindet L-Arabinose mit normalem Zucker und einem zusätzlichen natürlichen Süßstoff. Bi-Sugar ist geeignet für Getränke, Backwaren, Süßwaren und Milchprodukte und bietet Karamellnoten. Das Produkt bietet vier wichtige Vorteile: Süße, reduzierte Kalorien, zuckerblockierende Eigenschaften und niedrigere Kosten.

- Januar 2024: Elo Life Systems mit Sitz in North Carolina sicherte sich 20,5 Millionen USD in Serie A2-Finanzierung, um die Entwicklung natürlicher hochintensiver Süßstoffe und krankheitsresistenter Cavendish-Bananen voranzutreiben, die der Fusarium-Welkepilzkrankheit (TR4) widerstehen können.

- Januar 2024: Evonik Industries führte VITAPUR ein, eine neue Reihe wasserlöslicher Vitamine für Lebensmittel- und Getränkeanreicherung in der Region Asien-Pazifik. Das Produkt zielt darauf ab, den Nährwert verschiedener Lebensmittelprodukte zu verbessern und der steigenden Nachfrage nach angereicherten Lebensmitteln gerecht zu werden.

Globaler Berichtsumfang für den Markt für Spezielle Lebensmittelzutaten

Spezielle Lebensmittelzutaten bieten technologische und funktionelle Vorteile und bieten Verbrauchern eine breite Palette geschmackvoller, sicherer, gesunder, erschwinglicher, qualitativer und nachhaltig produzierter Lebensmitteloptionen.

Der Markt für Spezielle Lebensmittelzutaten ist segmentiert nach Produkttyp (Funktionelle Lebensmittelzutaten, Spezialstärke und Texturierungsmittel, Süßungsmittel, Lebensmittelaromen und -verstärker, Säuerungsmittel, Konservierungsstoffe, Emulgatoren, Farbstoffe, Enzyme, Proteine, Spezielle Fette und Öle, Lebensmittelhydrokolloide und Polysaccharide, Antiklumpmittel, Hefe und lebensmitteltaugliches Glycerin), Anwendung (Backwaren, Getränke, Fleisch, Geflügel und Meeresfrüchte, Milchprodukte, Süßwaren, Fette und Öle, Dressings/Gewürze/Saucen/Marinaden, Nudeln, Suppen und Nudeln, Fertiggerichte, Pflanzliche Lebensmittel und Getränke und andere Anwendungen) und Geografie (Nordamerika, Europa, Asien-Pazifik, Südamerika und Naher Osten und Afrika). Der Bericht bietet Marktgröße und Prognosen in Bezug auf den Wert in USD Millionen für alle oben genannten Segmente.

| Funktionelle Lebensmittelzutaten | Vitamine |

| Mineralien | |

| Aminosäuren | |

| Omega-3-Zutaten | |

| Probiotische Kulturen | |

| Andere funktionelle Lebensmittelzutaten | |

| Spezialstärke und Texturierungsmittel | |

| Süßungsmittel | |

| Lebensmittelaromen und -verstärker | |

| Säuerungsmittel | |

| Konservierungsstoffe | |

| Emulgatoren | |

| Farbstoffe | |

| Enzyme | |

| Proteine | |

| Spezielle Fette und Öle | |

| Lebensmittelhydrokolloide und Polysaccharide | |

| Antiklumpmittel | |

| Andere Produkttypen |

| Backwaren |

| Getränke |

| Fleisch, Geflügel und Meeresfrüchte |

| Milchprodukte |

| Süßwaren |

| Fette und Öle |

| Dressings/Gewürze/Saucen/Marinaden |

| Nudeln, Suppen und Nudeln |

| Fertiggerichte |

| Pflanzliche Lebensmittel und Getränke |

| Andere Anwendungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Restliches Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Restliches Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Restlicher Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Restliches Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Restlicher Naher Osten und Afrika |

| Nach Produkttyp | Funktionelle Lebensmittelzutaten | Vitamine |

| Mineralien | ||

| Aminosäuren | ||

| Omega-3-Zutaten | ||

| Probiotische Kulturen | ||

| Andere funktionelle Lebensmittelzutaten | ||

| Spezialstärke und Texturierungsmittel | ||

| Süßungsmittel | ||

| Lebensmittelaromen und -verstärker | ||

| Säuerungsmittel | ||

| Konservierungsstoffe | ||

| Emulgatoren | ||

| Farbstoffe | ||

| Enzyme | ||

| Proteine | ||

| Spezielle Fette und Öle | ||

| Lebensmittelhydrokolloide und Polysaccharide | ||

| Antiklumpmittel | ||

| Andere Produkttypen | ||

| Nach Anwendung | Backwaren | |

| Getränke | ||

| Fleisch, Geflügel und Meeresfrüchte | ||

| Milchprodukte | ||

| Süßwaren | ||

| Fette und Öle | ||

| Dressings/Gewürze/Saucen/Marinaden | ||

| Nudeln, Suppen und Nudeln | ||

| Fertiggerichte | ||

| Pflanzliche Lebensmittel und Getränke | ||

| Andere Anwendungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Restliches Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Restliches Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Restlicher Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Restliches Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Restlicher Naher Osten und Afrika | ||

In dem Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Spezielle Lebensmittelzutaten?

Der Markt für Spezielle Lebensmittelzutaten wird im Jahr 2025 auf USD 166,17 Milliarden geschätzt und soll bis 2030 USD 210,88 Milliarden erreichen, mit einem Wachstum von 4,88% CAGR.

Welche Produktkategorie hält den größten Anteil?

Funktionelle Lebensmittelzutaten führten mit 17,15% des Umsatzes von 2024, angetrieben durch Nachfrage nach Vitaminen, Mineralien und Probiotika, die spezifische Gesundheitsaussagen unterstützen.

Welches Anwendungssegment wächst am schnellsten?

Pflanzliche Lebensmittel- und Getränkeanwendungen sollen mit einer CAGR von 6,68% bis 2030 wachsen, da Verbraucher nachhaltige Proteinalternativen suchen.

Warum wird Asien-Pazifik als die am schnellsten wachsende Region betrachtet?

Steigende verfügbare Einkommen, Urbanisierung und regulatorische Unterstützung für neuartige Lebensmittel treiben Asien-Pazifik mit einer CAGR von 6,04% an.

Seite zuletzt aktualisiert am: