Marktgröße für Halbleiter-Frontend-Geräte

| Studienzeitraum | 2019-2029 |

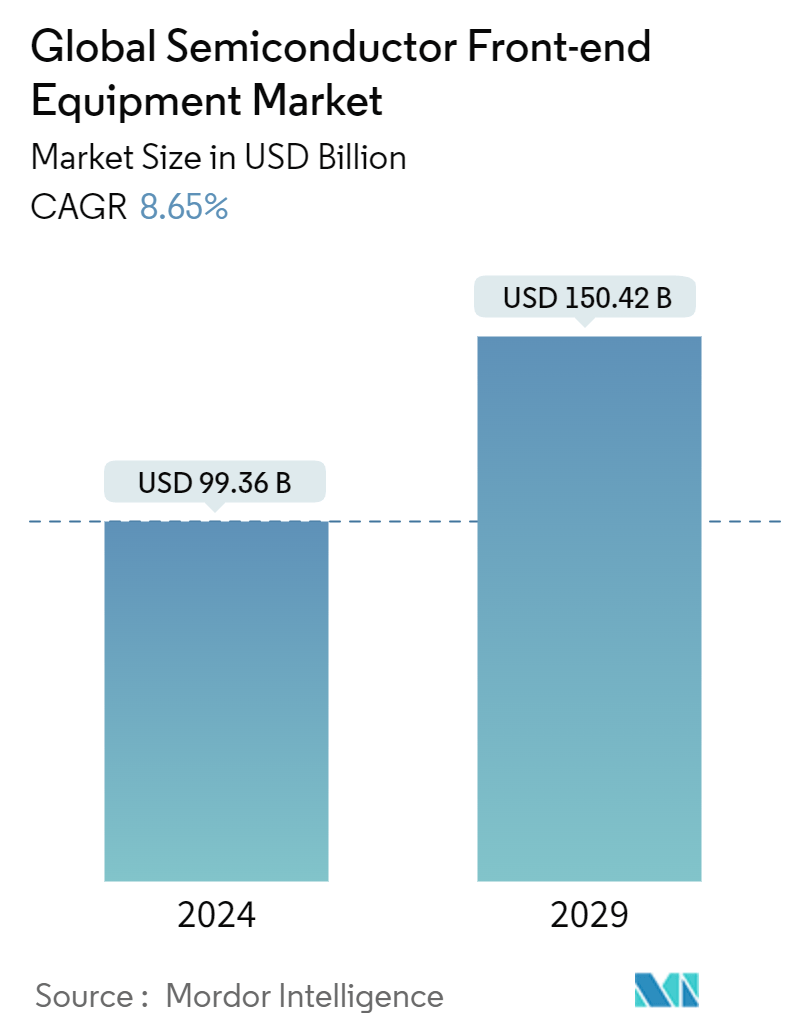

| Marktgröße (2024) | USD 99.36 Milliarden |

| Marktgröße (2029) | USD 150.42 Milliarden |

| CAGR(2024 - 2029) | 8.65 % |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert |

Wie können wir helfen?

Marktanalyse für Halbleiter-Front-End-Geräte

Die globale Marktgröße für Halbleiter-Frontend-Geräte wird im Jahr 2024 auf 99,36 Mrd. USD geschätzt und wird bis 2029 voraussichtlich 150,42 Mrd. USD erreichen und im Prognosezeitraum (2024-2029) mit einer CAGR von 8,65 % wachsen.

Das Front-End-Verfahren erfordert eine Vielzahl komplizierter Phasen, um einen Wafer in ein fertiges Gerät umzuwandeln. Diese Schritte umfassen Waferreinigung, Oxidation und Photolithographie für Strukturgeräte sowie Ätz-, Abscheidungs-, Dotierungs- und Metallisierungsschritte. Inspektions- und Messgeräte werden zur Prozesskontrolle eingesetzt. Dabei werden die Wafer inspiziert, um Unregelmäßigkeiten zu identifizieren, die möglicherweise zu Problemen mit dem Endprodukt führen. Darüber hinaus kommen optische Techniken zum Einsatz, und oft ist eine E-Beam-Inspektion erforderlich, um kleinste Fehler zu finden.

- Es wird erwartet, dass die Nachfrage nach Halbleiter-Frontend-Geräten einen bemerkenswerten Anstieg verzeichnen wird, da einige der großen Hersteller von Front-End-Geräten vor dem Hintergrund eines Abschwungs in der Halbleiterindustrie anstelle der milden und kurzfristigen Korrektur rekordverdächtige Umsätze verzeichneten. Es wurde durch Kapazitätserweiterungen, neue Fab-Projekte und eine hohe Nachfrage nach fortschrittlichen Technologien und Lösungen auf dem gesamten Front-End-Gerätemarkt angetrieben. Nachdem im vergangenen Jahr ein Rekord an signifikanten Verkäufen verzeichnet wurde, wird die Wafer-Fab-Ausrüstung, zu der Wafer-Verarbeitung, Fab-Anlagen und Masken-/Fadenkreuzgeräte gehören, im Jahr 2023 voraussichtlich etwas niedrig sein, und dieser Rückgang markiert eine deutliche Verbesserung. Die Aufwärtskorrektur ist in erster Linie auf Chinas hohe Ausrüstungsausgaben zurückzuführen. Der Markt wuchs und bewältigte die Unsicherheiten, die durch geopolitische Herausforderungen entstanden waren, darunter die Exportkontrollbestimmungen der US-amerikanischen und niederländischen Regierungen und globale makroökonomische Bedenken in Bezug auf Inflation, steigende Zinssätze und ein geringeres BIP-Wachstum in bestimmten Volkswirtschaften.

- Unterhaltungselektronik ist das am schnellsten wachsende Segment und trägt zur Marktexpansion bei. Die Nutzung von Smartphones, die mit dem Bevölkerungswachstum voraussichtlich zunehmen wird, ist der Haupttreiber dieses Marktes. Unterhaltungselektronik treibt die Branche aufgrund der gestiegenen Nachfrage nach Tablets, Smartphones, Laptops, Computern und tragbaren Geräten an. Mit der Weiterentwicklung von Halbleitern werden neue Marktbereiche wie maschinelles Lernen schnell integriert.

- Die faszinierendsten Must-Win-Technologien der Zukunft, wie künstliche Intelligenz, das Internet der Dinge, Quantencomputer und verbesserte drahtlose Netzwerke, werden derzeit von Halbleitern unterstützt. Halbleiter und Mikroelektronik schreiten voran, um den komplizierten Anforderungen einer sich ständig verändernden digitalen Umgebung gerecht zu werden, da die Welt bahnbrechende Technologien nahtlos in jeden Aspekt des Lebens integriert. Big Data und KI treiben diesen Anstieg voran und erfordern kleinere, leistungsfähigere Chips, was ihre Herstellung erschwert und den Bedarf an technologischer Innovation erhöht.

- Schnelle Fortschritte bei Datenspeicherung, Rechenleistung und Algorithmen haben die Entwicklung und den Einsatz von KI-Systemen ermöglicht. Durch die zunehmende Nutzung digitaler Geräte und des Internets sind umfangreiche Datenmengen entstanden. KI-Systeme sind auf große Datensätze angewiesen, um ihre Leistung zu trainieren und zu verbessern.

- Das Internet der Dinge (IoT), Big Data, Cloud-Fertigung, cyber-physische Systeme (CPS), das Internet der Dienste (IoS), Robotik, Augmented Reality und andere neue Technologien sind Teil der Industrie 4.0-Idee. Die Schaffung zusätzlicher intelligenter industrieller Prozesse hängt von der Einführung dieser Technologien ab, die die physische und die digitale Welt vereinen werden, indem sie mehrere zukünftige industrielle Fortschritte umfassen.

- Die Halbleiterindustrie hat aufgrund des durch die COVID-19-Pandemie verursachten Stillstands Rückschläge bei der Produktion von genügend Halbleitern erlitten, um die Nachfrage der Branche zu decken. Diese Anomalie wirkte sich erheblich auf globale Unternehmen aus, was zu einer erhöhten Nachfrage nach fortschrittlichen Chips von Verbrauchern in verschiedenen Sektoren führte. Die Auswirkungen auf Schaltkreise und Chiphersteller waren schwerwiegender. Aufgrund des Arbeitskräftemangels sahen sich viele Verpackungswerke im asiatisch-pazifischen Raum mit mehreren betrieblichen Problemen konfrontiert. Trotz der COVID-19-Pandemie und der Verpackungsschwierigkeiten arbeiteten die Halbleiterfertigungsanlagen in der Region weiterhin mit hoher Produktivität.

Markttrends für Halbleiter-Front-End-Geräte

Halbleiterfertigungsanlage wird die größte Endverbraucherindustrie

- Nach der Designphase werden Halbleiterchips in Einrichtungen hergestellt, die als Fabs oder Foundries bezeichnet werden. Bei der Front-End-Fertigung werden Chips auf kreisförmigen Siliziumschichten oder, seltener, anderen Halbleitermaterialien, sogenannten Wafern, hergestellt, die typischerweise einen Durchmesser von etwa 8 oder 12 Zoll haben.

- Die Fertigung ist ein Prozess, bei dem Entwürfe in Chips umgewandelt werden, wobei verschiedene KMU und Materialien verwendet werden. Zuerst bildet ein Ofen einen Zylinder aus Silizium, der in scheibenförmige Wafer geschnitten wird. Halbleiterfertigungsanlagen (Fabs) stellen Chips in zwei Schritten zu Wafern her Sie formen Transistoren und andere elektrische Geräte in Materialschichten innerhalb des Siliziums und bilden Metallverbindungen zwischen den elektrischen Geräten in isolierenden Schichten über dem Silizium. Zusammen bilden die elektrischen Geräte und Verbindungen Schaltkreise.

- Unternehmen mit Hauptsitz in den Vereinigten Staaten, Taiwan, Südkorea, Japan und China kontrollieren den größten Teil des weltweiten Marktanteils und der Fertigungskapazität, die sich auch physisch in diesen Ländern befinden. Die Entwicklung von Halbleiterprodukten erfordert für viele Unternehmen (von Materialien bis zur Logistik) ein harmonisches Arbeiten. Der komplexe Prozess der Herstellung von Halbleiterbauelementen hat auch die Entwicklungskosten erhöht. Unternehmen haben verschiedene Geschäftsmodelle genutzt, um die Ausgaben zu senken und in der Halbleiterindustrie zu überleben.

- Im November 2023 brachte China 42 Lithografiesysteme im Wert von 816,8 Millionen US-Dollar mit. Die Niederlande lieferten 16 Lithografiesysteme im Gesamtwert von 762,7 Mio. USD, was einer Verzehnfachung gegenüber dem Vorjahr entspricht. Darüber hinaus importierte China im Oktober 21 Systeme aus den Niederlanden. Auch die japanischen Unternehmen Canon und Nikon belieferten China mit Lithografiewerkzeugen. Daher wird eine Aufwärtskorrektur der Nachfrage nach Front-End-Geräten in Halbleiterfertigungsanlagen erwartet.

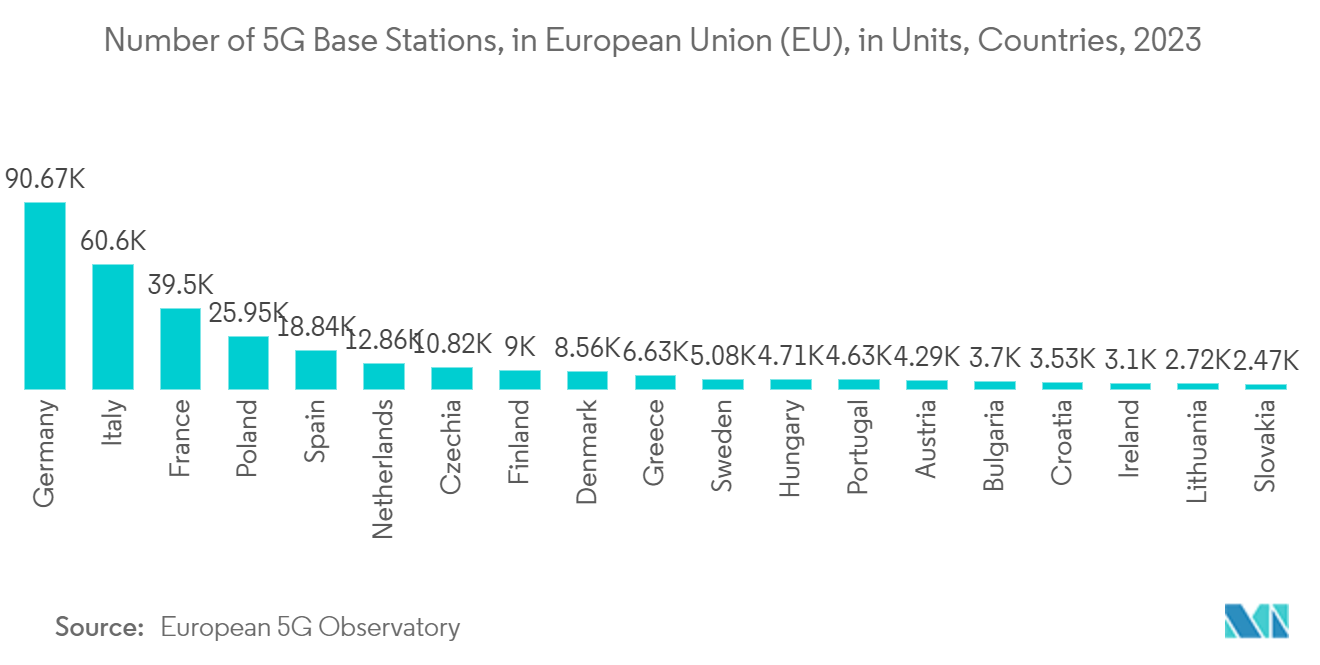

- Es wird erwartet, dass sich die Weltwirtschaft erholt und die Nachfrage nach Komponenten nicht nur aufgrund des Wachstums der Smartphone-, Server-, Notebook-, TV- und Automobilmärkte im nächsten Jahr, sondern auch aufgrund der fortgesetzten Einführung von Netzwerken der nächsten Generation, einschließlich 5G-Basisstationen und Wi-Fi 6-Technologien, steigen wird.

- Nach Angaben des European 5G Observatory verfügte Deutschland im Jahr 2023 mit rund 90.000 installierten Basisstationen über die meisten 5G-Basisstationen unter den Mitgliedstaaten der Europäischen Union (EU). Das Design und die Herstellung dieser Chips und ihre Forschung können Hunderttausende von hochbezahlten Arbeitsplätzen schaffen, was Onshoring/Re-Shoring zu einem beliebten politischen Thema macht. Aus diesem Grund planen und kartieren Gießereien und Ausrüstungsfirmen enorme Investitionen in ihren Hinterhöfen. So kündigte TEL beispielsweise Pläne an, mehr als 600 Millionen US-Dollar in Anlagen zur Herstellung von Geräten in Japan zu investieren.

- IDMs spielen immer noch eine wichtige Rolle, indem sie in Wafer-Fertigungskapazitäten investieren. So kündigten Intel und die Bundesregierung im Juni 2023 die Unterzeichnung einer überarbeiteten Absichtserklärung zur Planung eines hochmodernen Wafer-Fertigungsstandorts in Magdeburg mit mehr als 30 Milliarden Euro für zwei neuartige europäische Halbleiteranlagen an. Im Dezember 2023 erwarb das Unternehmen Berichten zufolge sechs EUV-Lithografiemaschinen mit hohem NA-Gehalt von ASML, die laut südkoreanischen Medien im Jahr 2024 ausgeliefert werden sollen. Es wird erwartet, dass diese Akquisition die Geheimwaffe sein wird, um Samsung und TSMC am 2-nm-Knoten zu überholen.

- Im Juli 2023 kündigte Samsung an, 17 Milliarden US-Dollar für den Bau einer Halbleiterfabrik auf einem 1.200 Hektar großen Grundstück in Austin, Texas, auszugeben. Aufgrund der geopolitischen Spannungen zwischen China und Taiwan wandten sich die Chiphersteller für die Fertigung an die Vereinigten Staaten. Aufgrund niedriger Steuern und neuer Subventionen hat sich Texas zu einem geeigneten Standort für Geschäfte entwickelt. Globale Unternehmen für Halbleiterfertigungsanlagen erweitern ihre Anlagen in Südkorea. Das Unternehmen plant, in den nächsten 20 Jahren 230 Milliarden US-Dollar in ein neues inländisches Produktionszentrum zu investieren, um andere Akteure anzuziehen und ein Chipversorgungssystem zu fördern.

Es wird erwartet, dass China einen bedeutenden Marktanteil halten wird

- Laut CSET hält China in allen wichtigen Segmenten neben Montage- und Verpackungswerkzeugen einen bemerkenswerten Marktanteil. China steht jedoch vor der größten Herausforderung bei Lithographiewerkzeugen, insbesondere bei der Photolithographie mit extremem Ultraviolett (EUV) und der Photolithographie mit tiefem Ultraviolett (DUV).

- Imprint-Lithographie, E-Beam, Laserlithographie, Resist-Verarbeitungsgeräte, Fotomaskeninspektion und Reparaturwerkzeuge stellen erhebliche Hindernisse dar. In den letzten Jahren hat China konsequent in den Import fortschrittlicher Lithografiegeräte investiert, um seine Chipindustrie zu unterstützen.

- Mit seinen technologischen Fähigkeiten ist das Land jedoch ständig bestrebt, seine Eigenständigkeit von Front-End-Geräten zu verbessern und erheblich zu investieren, um sie auf den Markt zu bringen.

- Im Dezember 2023 stellte die Shanghai Micro Electronics Equipment Group (SMEE), ein chinesisches Unternehmen, das sich auf Lithografiewerkzeuge spezialisiert hat, seine erste Maschine vor, die in der Lage ist, Wafer mit einer hochmodernen Prozesstechnologie der 28-nm-Klasse zu verarbeiten. Dieser bedeutende Erfolg unterstreicht das Engagement von SMEE für den Bau fortschrittlicher Lithografiemaschinen. Der Scanner, bekannt als SSA/800-10W, markiert einen bedeutenden Meilenstein für das Unternehmen.

- Die US-Sanktionen wurden formuliert, um Chinas Fortschritte bei der Entwicklung der modernsten Chips weltweit zu behindern, da sich die technologische Rivalität zwischen den beiden Ländern verschärft. SMIC und andere Chiphersteller setzen sich dafür ein, die Autonomie der Nation durch die Förderung der Chipproduktion zu verbessern. SMIC arbeitet eng mit lokalen Werkzeugherstellern zusammen, nutzt seine fortschrittlichen Lithographiegeräte und sucht externe Unterstützung von Huawei, um die Ausbeute in fortschrittlichen Knotenprozessen zu steigern.

- Aufgrund der anhaltenden US-Sanktionen gegen chinesische Technologie strebt das Gebiet nach Autarkie. Die chinesische Regierung investiert erheblich in die Forschung und Entwicklung fortschrittlicher Chiptechnologie. Es ermutigt auch lokale Hersteller, ihren Fokus auf Chips mit höheren Knoten zu verlagern, die in der Wirtschaft und in aufstrebenden Branchen wie Elektrofahrzeugen (EVs) eingesetzt werden. Es wird erwartet, dass die wachsenden Regierungsinitiativen und die zunehmenden Investitionen lokaler Anbieter zur Steigerung der inländischen Chipproduktion eine bemerkenswerte Nachfrage nach dem Front-End-Markt schaffen werden.

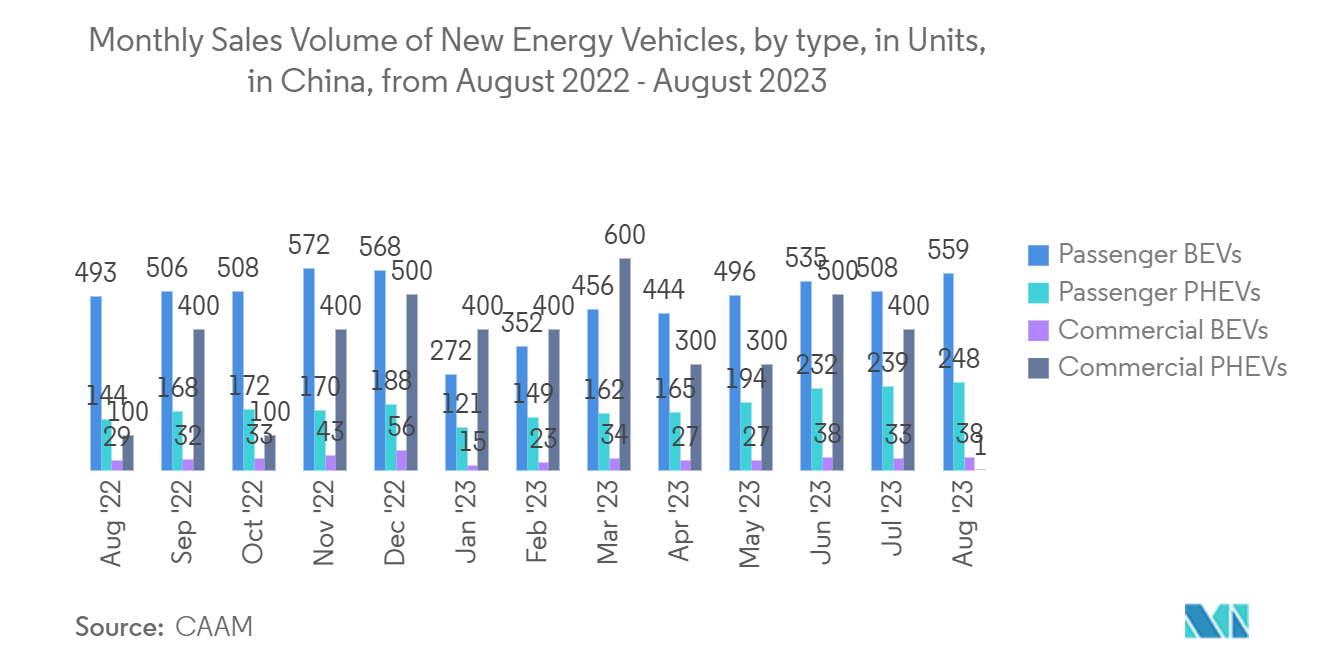

- Laut CAAM beliefen sich die Verkäufe von New Energy Vehicles in China im August 2023 auf etwa 846.000 Einheiten, davon 808.000 Elektrofahrzeuge und 39.000 Elektrofahrzeuge. Die Verkäufe von batterieelektrischen Personenkraftwagen (BEVs) und Plug-in-Hybrid-Elektrofahrzeugen (PHEVs) beliefen sich auf 559.000 bzw. 248.000 Einheiten.

Überblick über die Halbleiter-Front-End-Ausrüstung

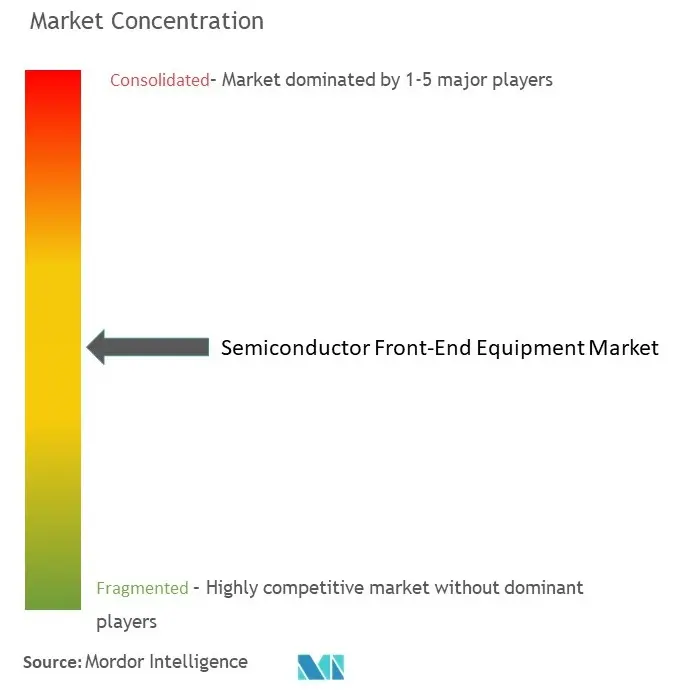

Der Markt für Halbleiter-Frontend-Geräte ist halbkonsolidiert, mit großen Akteuren wie Applied Materials Inc., ASML Holding NV, Tokyo Electron Limited, LAM Research Corporation und KLA Corporation. Marktteilnehmer verfolgen Strategien wie Partnerschaften, Innovationen und Übernahmen, um ihr Produktangebot zu verbessern und nachhaltige Wettbewerbsvorteile zu erzielen.

- Februar 2024 - Die ASML Holding NV stellte ihre neueste Chipherstellungsmaschine vor, die High-NA Extreme Ultraviolet zum Preis von 350 Millionen Euro, die so viel wiegt wie zwei Airbus A320. Intel Corp. sicherte sich die erste Lieferung für seine Fabrik in Oregon, wobei die Chipproduktion Ende nächsten Jahres beginnen soll. Die Maschine erreicht 8 Nanometer dicke Halbleiterlinien, die 1,7-mal kleiner sind als ihr Vorgänger, und verbessert die Chip-Transistordichte für höhere Verarbeitungsgeschwindigkeiten und Speicher.

- Januar 2024 - Applied Materials Inc. hat mit Google zusammengearbeitet, um Augmented-Reality-Technologien (AR) voranzutreiben. Diese Partnerschaft nutzt das Know-how von Applied Materials in der Materialtechnik mit den Plattformen von Google, um leichte visuelle Anzeigesysteme für die nächste Ära der AR-Erlebnisse zu entwickeln. Ziel ist es, die Erstellung mehrerer Generationen von AR-Produkten, -Anwendungen und -Dienstleistungen zu beschleunigen.

Marktführer für Halbleiter-Front-End-Geräte

-

Applied Materials Inc.

-

ASML Holding NV

-

Tokyo Electron Limited

-

LAM Research Corporation

-

KLA Corporation

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktnachrichten für Halbleiter-Frontend-Geräte

- Februar 2024 - Auf der SPIE Advanced Lithography + Patterning-Konferenz stellte Applied Materials eine neue Produktreihe vor, um die komplizierten Anforderungen an die Strukturierung von Chips in der Angström-Ära zu erfüllen, insbesondere bei Prozessknoten von 2 nm und darunter. Das Portfolio nutzt innovative Werkstofftechnik und Messtechnik, um Herausforderungen im Zusammenhang mit EUV- und EUV-Strukturierung mit hoher NA zu bewältigen, wie z. B. Linienkantenrauheit und Kantenplatzierungsfehler. Diese Erweiterung des Portfolios an Strukturierungslösungen von Applied Materials zielt darauf ab, Chiphersteller bei der Bewältigung von Problemen wie Spitzenabstandsbeschränkungen und Brückendefekten zu unterstützen, wenn sie sich immer winzigeren Chipabmessungen nähern.

- Dezember 2023 - Tokyo Electron kündigte die Markteinführung von Ulucus G an, einem Waferverdünnungssystem für die Herstellung von 300-mm-Wafern, das eine ursprünglich entwickelte Schleifeinheit mit der LITHIUS Pro Z-Plattform integriert, die sich in Beschichtungs-/Entwicklungsanwendungen vollständig in der Produktion bewährt hat. Das neue Wafer-Thinning-System ermöglicht die Herstellung von höherwertigen Siliziumwafern bei gleichzeitiger Reduzierung des Personalbedarfs für die Massenproduktion.

Marktbericht für Halbleiter-Frontend-Geräte - Inhaltsverzeichnis

1. EINFÜHRUNG

1.1 Studienannahmen und Marktdefinition

1.2 Umfang der Studie

2. FORSCHUNGSMETHODIK

3. ZUSAMMENFASSUNG

4. MARKTEINBLICKE

4.1 Marktübersicht

4.2 Attraktivität der Branche – Porters Fünf-Kräfte-Analyse

4.2.1 Verhandlungsmacht der Lieferanten

4.2.2 Verhandlungsmacht der Käufer

4.2.3 Bedrohung durch Neueinsteiger

4.2.4 Bedrohung durch Ersatzprodukte

4.2.5 Grad des Wettbewerbs

4.3 Branchen-Wertschöpfungskettenanalyse

4.4 Auswirkungen der COVID-19-Pandemie auf den Markt

5. MARKTDYNAMIK

5.1 Marktführer

5.1.1 Steigender Bedarf an Unterhaltungselektronik steigert die Produktionsaussichten

5.1.2 Verbreitung von künstlicher Intelligenz, IoT und vernetzten Geräten in allen Branchen

5.2 Marktbeschränkungen

5.2.1 Die dynamische Natur der Technologien erfordert mehrere Änderungen in der Fertigungsausrüstung

6. MARKTSEGMENTIERUNG

6.1 Nach Typ

6.1.1 Lithographieausrüstung

6.1.2 Ätzgeräte

6.1.3 Beschichtungsausrüstung

6.1.4 Andere Gerätetypen

6.2 Nach Endbenutzerbranche

6.2.1 Halbleiterfertigungsanlage

6.2.2 Fertigung von Halbleiterelektronik

6.3 Nach Geografie

6.3.1 Vereinigte Staaten

6.3.2 Europa

6.3.3 China

6.3.4 Südkorea

6.3.5 Taiwan

6.3.6 Japan

6.3.7 Restlicher Asien-Pazifik-Raum

6.3.8 Rest der Welt

7. WETTBEWERBSLANDSCHAFT

7.1 Firmenprofile*

7.1.1 Applied Materials Inc.

7.1.2 ASML Holding NV

7.1.3 Tokyo Electron Limited

7.1.4 LAM Research Corporation

7.1.5 KLA Corporation

7.1.6 Nikon Corporation

7.1.7 VEECO Instruments Inc.

7.1.8 Plasma Therm

7.1.9 Hitachi High -Technologies Corporation

7.1.10 Carl Zeiss AG

7.1.11 Screen Holdings Co. Ltd

8. INVESTITIONSANALYSE

9. ZUKUNFT DES MARKTES

Segmentierung der Halbleiter-Front-End-Ausrüstungsindustrie

Das Frontend und das Backend sind zwei Möglichkeiten, Halbleiterprozesse zu trennen. Die Herstellung eines fertigen Wafers aus einem leeren Wafer wird als Front-End-Halbleiterfertigung bezeichnet. Der Wafer wird während mehrerer Front-End-Verfahren geschleudert. Das Frontend umfasst die Herstellung von Siliziumwafern, Photolithographie, Abscheidung, Ätzen, Ionenimplantation und mechanische Poliervorrichtungen.

Der Markt für Halbleiter-Front-End-Geräte ist nach Typ (Lithographiegeräte, Ätzgeräte, Abscheidungsgeräte und andere Gerätetypen), Endverbraucherindustrie (Halbleiterfertigungsanlage und Herstellung von Halbleiterelektronik) und Geografie (Vereinigte Staaten, Europa, China, Südkorea, Taiwan, Japan, Rest des asiatisch-pazifischen Raums und Rest der Welt) unterteilt. Der Bericht bietet Marktprognosen und Größe in USD für alle oben genannten Segmente.

| Nach Typ | ||

| ||

| ||

| ||

|

| Nach Endbenutzerbranche | ||

| ||

|

| Nach Geografie | ||

| ||

| ||

| ||

| ||

| ||

| ||

| ||

|

Häufig gestellte Fragen zur Marktforschung für Halbleiter-Front-End-Geräte

Wie groß ist der globale Markt für Halbleiter-Frontend-Geräte?

Es wird erwartet, dass der globale Markt für Halbleiter-Frontend-Geräte im Jahr 2024 99,36 Mrd. USD erreichen und mit einer CAGR von 8,65 % wachsen wird, um bis 2029 150,42 Mrd. USD zu erreichen.

Wie groß ist der aktuelle globale Markt für Halbleiter-Frontend-Geräte?

Im Jahr 2024 wird die globale Marktgröße für Halbleiter-Frontend-Geräte voraussichtlich 99,36 Mrd. USD erreichen.

Wer sind die Hauptakteure auf dem globalen Markt für Halbleiter-Frontend-Geräte?

Applied Materials Inc., ASML Holding NV, Tokyo Electron Limited, LAM Research Corporation, KLA Corporation sind die wichtigsten Unternehmen, die auf dem globalen Markt für Halbleiter-Frontend-Geräte tätig sind.

Welches ist die am schnellsten wachsende Region auf dem globalen Markt für Halbleiter-Frontend-Geräte?

Es wird geschätzt, dass Nordamerika im Prognosezeitraum (2024-2029) mit der höchsten CAGR wachsen wird.

Welche Region hat den größten Anteil am globalen Markt für Halbleiter-Frontend-Geräte?

Im Jahr 2024 hat der asiatisch-pazifische Raum den größten Marktanteil am globalen Markt für Halbleiter-Frontend-Geräte.

Welche Jahre deckt dieser globale Markt für Halbleiter-Frontend-Geräte ab und wie groß war der Markt im Jahr 2023?

Im Jahr 2023 wurde die Größe des globalen Marktes für Halbleiter-Frontend-Geräte auf 90,77 Mrd. USD geschätzt. Der Bericht deckt die historische Marktgröße des globalen Marktes für Halbleiter-Frontend-Geräte für Jahre ab 2019, 2020, 2021, 2022 und 2023. Der Bericht prognostiziert auch die Größe des globalen Marktes für Halbleiter-Frontend-Geräte für Jahre 2024, 2025, 2026, 2027, 2028 und 2029.

Bericht über die Halbleiterausrüstungsindustrie

Statistiken für den Marktanteil, die Größe und die Umsatzwachstumsrate von Halbleiterausrüstung im Jahr 2024, erstellt von Mordor Intelligence™ Industry Reports. Die Analyse von Semiconductor Equipment umfasst einen Marktprognoseausblick für 2029 und einen historischen Überblick. Holen Sie sich eine Probe dieser Branchenanalyse als kostenlosen PDF-Download des Berichts.

Globale Halbleiter-Frontend-Ausrüstung Schnappschüsse melden