Marktgröße und Marktanteil für aufbereitete medizinische Geräte

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

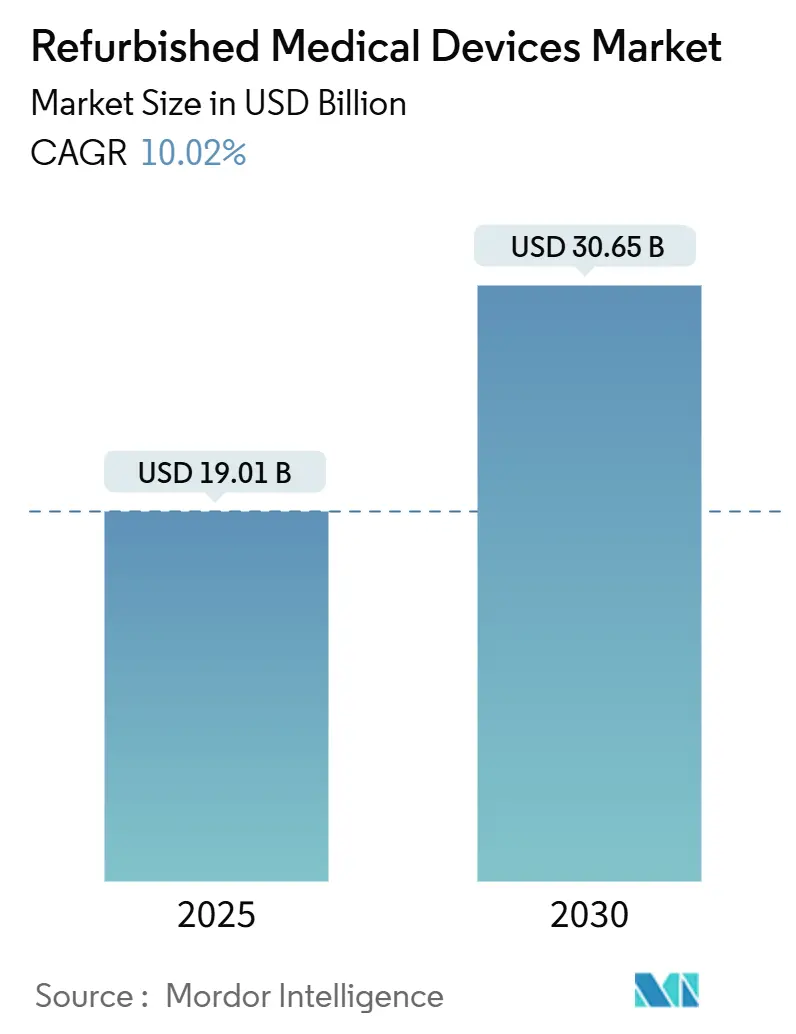

| Marktgröße (2025) | 19.01 Milliarden US-Dollar |

| Marktgröße (2030) | 30.65 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 10.02% CAGR |

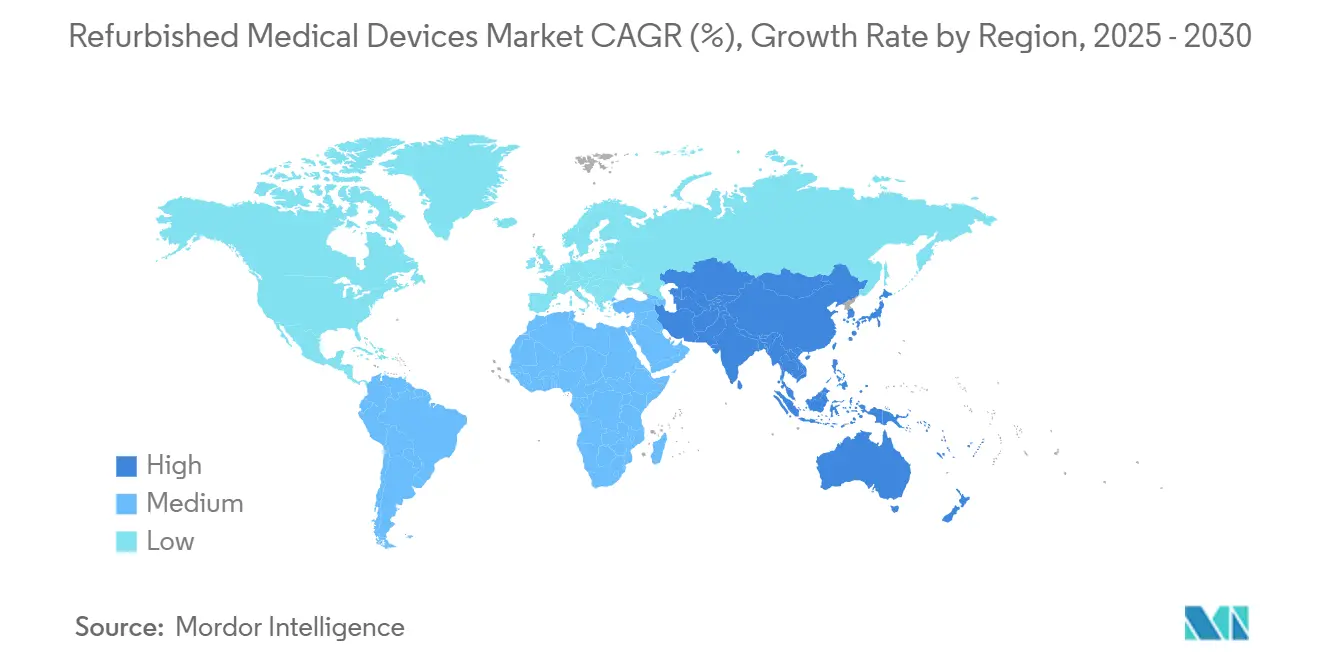

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

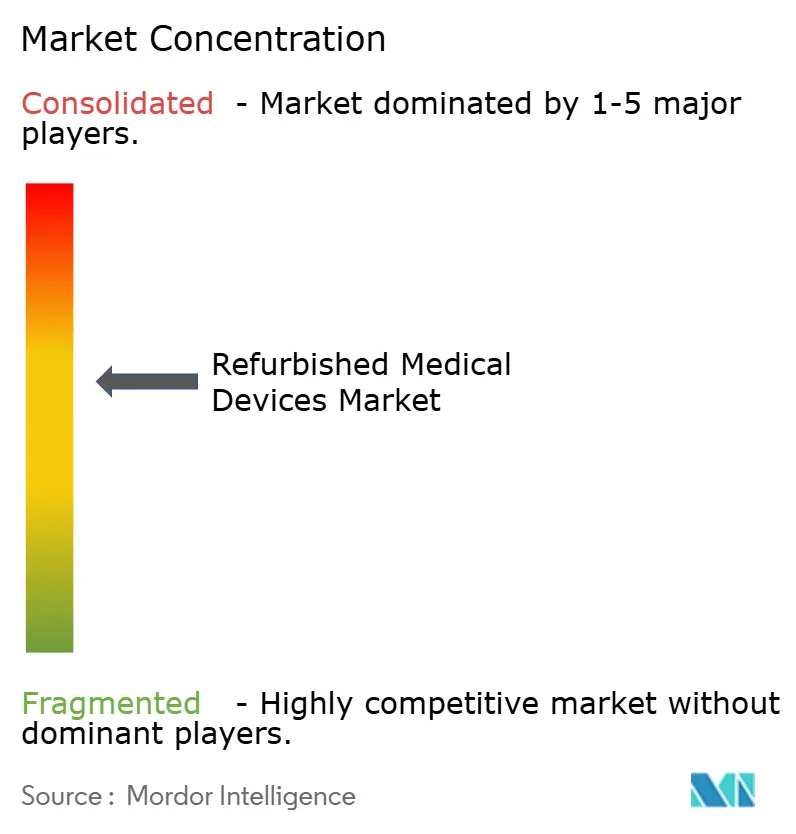

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für aufbereitete medizinische Geräte von Mordor Intelligenz

Die Marktgröße für aufbereitete medizinische Ausrüstung beläuft sich auf 19,01 Milliarden USD im Jahr 2025 und wird voraussichtlich bis 2030 30,65 Milliarden USD erreichen, was einer CAGR von 10,02% entspricht. KrankenhäBenutzer, ambulante Operationszentren und unabhängige Diagnoseanbieter bevorzugen zunehmend aufbereitete Geräte, da sie zuverlässige Leistung mit 40-60% Einsparungen bei Kapitalausgaben kombinieren. Die Wachstumsdynamik spiegelt auch Krankenhausbudgetbeschränkungen, eine Hinwendung zu Kreislaufwirtschafts-Beschaffungsregeln und schnellere Zertifizierungszyklen für KI-bereite Bildgebungssysteme wider. Ein wachsender Pool privater Diagnosezentren In Asien und Lateinamerika verstärkt die Nachfrage, während digitale Auktionsplattformen die Liquidität In der Sekundärausrüstungskette erhöhen. Auf der Angebotsseite behalten Originalgerätehersteller (OEM)-Aufbereiter das Markenvertrauen und erzielen Premiumpreise, doch unabhängige Aufbereiter skalieren schnell, indem sie unterversorgte Geografien und Nischmodalitäten anvisieren.

Wichtige Berichtsergebnisse

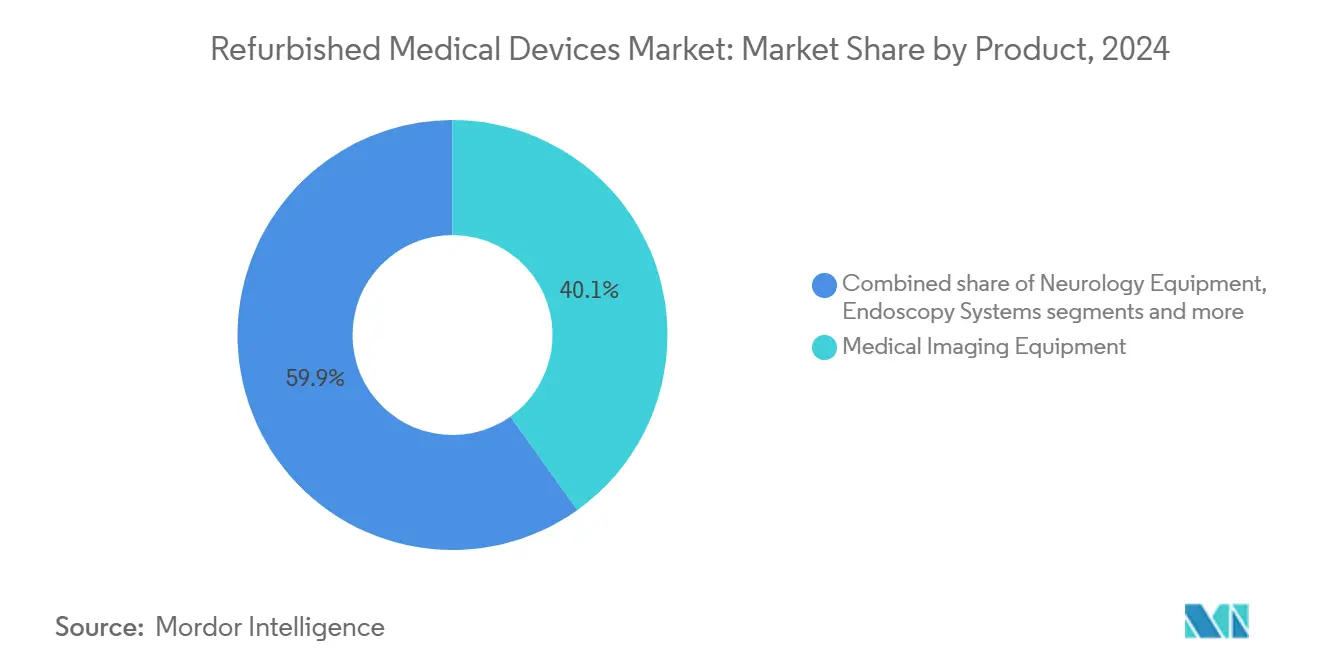

- Nach Produktkategorie führte medizinische Bildgebungsausrüstung mit 40,13% des Marktanteils für aufbereitete medizinische Ausrüstung im Jahr 2024; Operationssaal- und Chirurgieausrüstung wird voraussichtlich mit einer CAGR von 11,85% bis 2030 expandieren.

- Nach Aufbereitungsanbieter hielten OEM-zertifizierte Kanäle 64,56% des Marktanteils für aufbereitete medizinische Ausrüstung im Jahr 2024, während unabhängige und interne Aufbereiter mit einer CAGR von 10,78% bis 2030 wachsen.

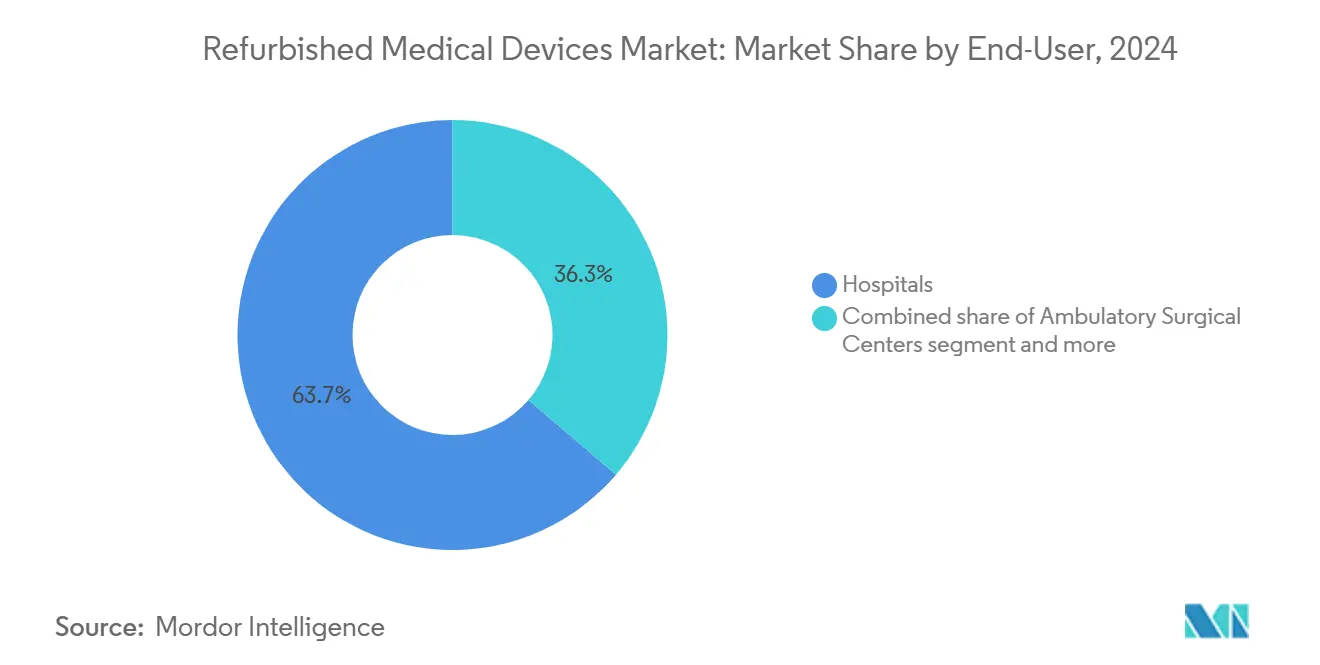

- Nach Endnutzer machten KrankenhäBenutzer 63,75% des Marktanteils für aufbereitete medizinische Ausrüstung im Jahr 2024 aus, und ambulante Operationszentren verzeichnen eine CAGR von 11,57% bis 2030.

- Nach Geographie kommandierte Nordamerika 40,02% der Marktgröße für aufbereitete medizinische Ausrüstung im Jahr 2024; Asien-Pazifik wird voraussichtlich die schnellste CAGR von 11,38% zwischen 2025 und 2030 verzeichnen.

Globale Markttrends und Erkenntnisse für aufbereitete medizinische Geräte

Treiber-Wirkungsanalyse

| Treiber | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitrahmen |

|---|---|---|---|

| Kostendämpfungsimperative im Gesundheitswesen | +2.8% | Nordamerika, Europa, globaler Übertragungseffekt | Kurzfristig (≤ 2 Jahre) |

| Kreislaufwirtschafts-Einhaltung-Schub | +1.9% | Europa, Nordamerika, Asien-Pazifik-Übertragungseffekt | Mittelfristig (2-4 Jahre) |

| KI-bereiter Bildgebungs-Upgradezyklus | +1.7% | Nordamerika, Europa, entwickelter Asien-Pazifik-Raum | Mittelfristig (2-4 Jahre) |

| Verbreitung privater Diagnosezentren | +1.5% | Asien-Pazifik, Naher Osten & Afrika, Südamerika | Kurzfristig (≤ 2 Jahre) |

| Steuerliche Anreize für gebrauchte Ausrüstung | +1.2% | Nordamerika, ausgewählte europäische und asiatische Länder | Kurzfristig (≤ 2 Jahre) |

| Aufkommen von online-Auktionsplattformen | +0.8% | Global, am stärksten In Nordamerika | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kostendämpfungsimperative im Gesundheitswesen

KrankenhäBenutzer gaben 2023 146,9 Milliarden USD für medizinische Verbrauchsmaterialien aus und standen gleichzeitig 130 Milliarden USD an Medicare- und Medicaid-Unterfinanzierungen gegenüber[1]amerikanisch Krankenhaus Association, "Costs von Caring," amerikanisch Krankenhaus Association, aha.org, was den Bedarf an Ausrüstung verschärft, die Budgets streckt, ohne die Versorgungsqualität zu reduzieren. Aufbereitete Magnetresonanzscanner, die 40-60% unter den Kosten eines neuen Geräts liegen, setzen Kapital für persönlich- und Digitalinvestitionen frei. 2023 stieg das durchschnittliche Ersetzungsalter für Bildgebungssysteme um 7,1%, ein Beweis dafür, dass Anbieter Anlagenzyklen verlängern und aufbereitete Käufe als strategische Absicherung gegen verzögerte Erstattungen betrachten. Der Treiber ist am akutesten In fortgeschrittenen Erstattungssystemen, insbesondere In den Vereinigten Staaten, wo der marginale Ertragsdruck Finanzvorstände dazu zwingt, die Gesamtbetriebskosten als primäres Kaufkriterium zu behandeln.

Kreislaufwirtschafts-Compliance-Schub

Gesundheitssysteme In ganz Europa integrieren Lebenszyklus-Regeln In Kapitalbudgets und belohnen Ausrüstung, die In Wertschöpfungsketten zurückkehrt, anstatt auf Deponien zu landen. OEMs reagieren, indem sie Scanner und Monitore mit modularen Teilen neu entwerfen, die während der Aufbereitung schnell ausgetauscht werden können. Der Markt für aufbereitete medizinische Ausrüstung profitiert von diesen Regeln, da nachhaltige Beschaffung die Rohstoffnachfrage senkt und trotzdem Leistungsnormen erfüllt. Pilotprojekte, die Metalle und Polymere aus Diagnosesonden recyceln, demonstrieren nun sichere Wiederverwendungswege. Breite Akzeptanz erfordert, dass Hersteller, Regulierungsbehörden und Krankenhausgruppen sich auf gemeinsame Teststandards einigen, aber frühe Anwender berichten bereits messbare Emissionsreduzierungen neben Budgeteinsparungen.

KI-bereiter Bildgebungs-Upgradezyklus

Einrichtungen, die sich keine neuen KI-nativen Scanner leisten können, beauftragen aufbereitete ct- oder MRT-Geräte, die während der Aufbereitung verbesserte GPUs und Analysesoftware erhalten. Diese "intelligenten aufbereiteten" Geräte bieten Läsionserkennungsalgorithmen und prädiktive Wartungs-Dashboards zu etwa der Hälfte des Preises von werksneuen KI-Systemen. Die neue Wertebene erweitert die Nutzung computergestützter Diagnostik, insbesondere In nordamerikanischen Radiologiepraxen, wo die KI-Adoption rege ist. Infolgedessen segmentiert sich der Markt für aufbereitete medizinische Ausrüstung nun nach Intelligenzgrad sowie nach Modalität und schafft neue Margenmöglichkeiten für Aufbereiter, die Software- und Cybersicherheits-Patches integrieren können.

Verbreitung privater Diagnosezentren

Indien, Brasilien und Nigeria fügen jedes Jahr Hunderte von eigenständigen Bildgebungskliniken hinzu, viele unter schlanken Managementstrukturen, die das anfängliche Kapital auf 500.000 USD begrenzen. Betreiber tendieren zu aufbereiteten Marken-Scannern anstatt zu neuen Einstiegsoptionen von weniger bekannten Firmen, da Zuverlässigkeit das Überweisungsvertrauen untermauert. In indischen Metropolregionen machen aufbereitete Ultraschall- und Röntgensysteme geschätzte 35% der neuen Klinikinstallationen aus[2]Indien Brand Eigenkapital Foundation, "Medizinisch Geräte Branche In Indien - Markt Share, Wachstum & Scope," ibef.org, was das zweistellige Wachstum des Marktes für aufbereitete medizinische Ausrüstung In der Region untermauert.

Beschränkungs-Wirkungsanalyse

| Beschränkung | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitrahmen |

|---|---|---|---|

| Nachmarkt-Regulierungsaufsicht | -1.2% | Europa, Nordamerika, global | Mittelfristig (2-4 Jahre) |

| Nicht übertragbare OEM-Garantien | -0.9% | Global | Kurzfristig (≤ 2 Jahre) |

| Kalibrierungsintegritätsbedenken für Linearbeschleuniger | -0.7% | Global, intensiv In Schwellenmärkten | Mittelfristig (2-4 Jahre) |

| Standardfragmentierung und Preisvolatilität | -0.6% | Globaler grenzüberschreitender Handel | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachmarkt-Regulierungsaufsicht

Abweichende Einhaltung-Regeln erschweren grenzüberschreitende Lieferungen gebrauchter Geräte. In den Vereinigten Staaten verlangt die Lebensmittel Und Medikament Administration eine Vorab-Marktzulassung, während die Europäische Union die Konformität unter der Medizinprodukteverordnung (EU) 2017/745 durchsetzt. Diese geschichteten Überprüfungen verlängern Lieferzeiten und erhöhen Dokumentationskosten, insbesondere für komplexe Produkte wie Haustier-ct-Scanner. Anbieter, die multinationale Kliniknetzwerke betreiben, bevorzugen daher Aufbereitungspartner mit internen Regulierungsteams.

Nicht übertragbare OEM-Garantien

Mehrere Große Hersteller beschränken die Garantieabdeckung, sobald Ausrüstung den Besitzer wechselt oder eine Drittanbieter-Wartung durchläuft. KrankenhäBenutzer akzeptieren oft OEM-zertifizierte Aufbereitung zu einem höheren Preis, um Servicekontinuität für kritische Versorgungsgeräte zu sichern. Unabhängige Aufbereiter antworten mit Drittanbieter-Versicherungspaketen, doch diese erhöhen Transaktionskosten und können die Sicherheitslücke nicht vollständig schließen, was die kurzfristige Akzeptanz Dämpft.

Segmentanalyse

Nach Produkt: Bildgebungsausrüstung verankert Wert und KI steigert Umsatz

Medizinische Bildgebungsausrüstung macht den größten Anteil von 40,13% des Marktes für aufbereitete medizinische Ausrüstung im Jahr 2024 aus und setzt weiterhin Preis-Benchmarks für die Kategorie. Die installierte Basis von Magnetresonanz- und Computertomographiesystemen, die zwischen 2015 und 2020 gebaut wurden, tritt nun In zweite Lebenszyklen ein, und Aufbereiter können diese Plattformen durch den Austausch von Spulen, die Aktualisierung von Detektoren und Software-Upgrades wiederherstellen. Röntgen- und Ultraschallgeräte liefern niedrigere Ticketgrößen, verkaufen sich aber In höherem Volumen, insbesondere In sekundären Krankenhäusern In Südostasien und Westafrika. Die KI-Nachrüstungswelle erweitert die Margen weiter, da prädiktive Analytik-Modul oder computergestützte Diagnose-Stecker-ins greifbaren klinischen Wert ohne neue Hardware hinzufügen. Infolgedessen wird prognostiziert, dass die Marktgröße für aufbereitete medizinische Ausrüstung im Bildgebungssegment im Einklang mit der Gesamt-CAGR von 10,02% steigt.

Die Nische für Operationssaal- und Chirurgieausrüstung ist das am schnellsten wachsende Produktsegment und wird voraussichtlich eine CAGR von 11,85% bis 2030 verzeichnen. Ambulante Operationszentren bevorzugen aufbereitete Narkosegeräte, Tische und Endoskopie-Türme, da diese Geräte die Zeit bis zum Umsatz bei geringerem Risiko beschleunigen. Die OEM-Teilverfügbarkeit hat sich ebenfalls verbessert, sodass Aufbereitungswerkstätten Sterilität und elektrische Sicherheit nach denselben Standards wie neue Ausrüstung validieren können. Elektrochirurgische Plattformen und laparoskopische Systeme eignen sich für modulare Komponentenaustäusche und verkürzen die Aufbereitungszykluszeiten. Die Endnutzernachfrage umfasst nun GemeindekrankenhäBenutzer In den Vereinigten Staaten sowie hochakute Zentren In den Golfstaaten und bestätigt, dass sich die Wertanerkennung über budgetbeschränkte Einrichtungen hinaus ausbreitet.

Notiz: Segmentanteile aller einzelnen Segmente bei Berichtskauf verfügbar

Nach Aufbereitungsanbieter: OEM-Dominanz trifft auf unabhängige Agilität

OEM-zertifizierte Aufbereiter hielten 2024 64,56% des Marktanteils für aufbereitete medizinische Ausrüstung. Sie nutzen proprietäre Schaltpläne, Fabrik-Teilelager und integrierte Serviceteams, um Betriebszeitniveaus zu versprechen, die identisch mit neuen Installationen sind. KrankenhäBenutzer legen hohes Gewicht auf Markenunterstützung für fortgeschrittene Modalitäten wie interventionelle Kardiologielabore und Linearbeschleuniger, sodass OEM-Programme weiterhin Preisaufschläge erzielen, die die Marktführerschaft bewahren. Diese Kanäle stärken die Kundenbindung weiter, da sie Softwarelizenzen und Cybersicherheits-Patches mit Unternehmensfahrplänen synchronisieren.

Unabhängige und interne Aufbereiter skalieren schneller und wachsen mit einer CAGR von 10,78%. Ihr Wettbewerbsvorteil stammt aus kürzeren Angebotszyklen, der Fähigkeit, mehrere Spendereinheiten zu kannibalisieren, um Legacy-Plattformen wiederherzustellen, und der Bereitschaft, Nischenmarken zu handhaben, die OEMs nicht mehr unterstützen. Die uns-amerikanische Lebensmittel Und Medikament Administration bestätigte In einer Lebensmittel Und Medikament Administration Reauthorization Act (FDARA) 710-Studie, dass qualifizierte Drittanbieter-Servicer Sicherheitsnormen erfüllen können. Dieses Ergebnis erhöhte die Glaubwürdigkeit im gesamten Markt für aufbereitete medizinische Ausrüstung. Kooperationen zwischen Unabhängigen und Originalherstellern entstehen In der Teilebeschaffung, während Blockchain-basierte Zertifikate jedes Testergebnis aufzeichnen und Rückverfolgbarkeitsbedenken für grenzüberschreitende Käufer mildern.

Nach Endnutzer: Krankenhäuser bleiben Kern, während ambulante Standorte beschleunigen

KrankenhäBenutzer kommandieren 2024 63,75% der Marktgröße für aufbereitete medizinische Ausrüstung. Integrierte Liefernetzwerke schreiben mehrjährige Kapitalpläne, die aufbereitete Ausrüstung als Absicherung gegen Erstattungsunsicherheit behandeln. LehrkrankenhäBenutzer aktualisieren Standard-Überwachung- oder Infusionsflotten durch Aufbereitung, um Mittel zu neuen Durchbruchstherapien umzuleiten. Erweiterte Garantien und Dienstleistung-Ebene-Vereinbarungen stellen sicher, dass Risikoprofile denen neuer Assets entsprechen und erhalten das Vertrauen selbst für Kardiologie-Katheterlabore und Hochfeld-MR-Scanner aufrecht.

Ambulante Operationszentren repräsentieren das am schnellsten wachsende Endnutzersegment mit einem CAGR-Ausblick von 11,57%. Die Verfahrensmigration zu ambulanten Einstellungen treibt Investitionen In Narkose-, Endoskopie- und minimal-invasiv Chirurgie-Stacks an. Aufbereitete Türme oder C-Bögen reduzieren die Pro-Verfahren-Abschreibung und helfen Zentren, Einsparungen an Zahler weiterzugeben. Diagnostische Bildgebungszentren runden die Nachfrage weiter ab, insbesondere im urbanen Indien und China, wo Mittelschichtbevölkerungen zugängliche Scans benötigen, aber Kapitalbudgets knapp bleiben. Kliniken, die Wartung an Drittanbieter-Spezialisten auslagern, schaffen wiederkehrende Dienstleistung-Umsatzströme für Aufbereiter und erhöhen Wechselbarrieren über die Zeit.

Notiz: Segmentanteile aller einzelnen Segmente bei Berichtskauf verfügbar

Geographieanalyse

Nordamerika generierte 2024 40,02% des globalen Umsatzes, da sich Erstattungsdruck, Große installierte Basen und Section 179-Abzüge zur Begünstigung von Zweitlebensausrüstung ausrichteten. Viele Krankenhausketten führen zentrale Vermögenswert-Management-Dashboards, die Aufbereitung gegen Neukauf-Szenarien benchmarken, was dabei hilft, Upgrades zu rechtfertigen, die Cybersicherheitsrichtlinien erfüllen. Kanadische Provinzgesundheitsnetzwerke analysieren ähnlich Lebenszykluskosten, und ihre Präferenz für bewährte OEM-Rezertifizierung erhält stetige Nachfrage nach hochwertigen Scannern und Ventilatoren aufrecht.

Asien-Pazifik ist die am schnellsten wachsende Region, wobei die Marktgröße für aufbereitete medizinische Ausrüstung voraussichtlich mit einer CAGR von 11,38% von 2025 bis 2030 expandiert. China und Indien verankern das Volumen, aber sekundäre Zentren wie Vietnam und Indonesien illustrieren den Welleneffekt, da sich Privat Versicherungseinschreibungen ausweiten. Die regulatorische Landschaft der Region entwickelt sich, wobei Länder wie Malaysia spezifische Richtlinien für Aufbereitung über ihre Medizinisch Gerät Authority entwickeln[3]Ann Merin Pinheiro, "Regulatory Landschaft, Risks, Und Lösungen für renoviert Medizinisch Geräte," Expert Review von Medizinisch Geräte, tandfonline.com, wodurch strukturiertere Marktwege geschaffen werden. Regionale Aufbereitungszentren In Südkorea und Singapur verkürzen Versandzeiten und vereinfachen Zollabfertigung, während neu ausgegebene Richtlinien lokaler Regulierungsbehörden Eingangsinspektion- und Kennzeichnungsregeln klären. Die resultierende Vorhersagbarkeit beruhigt Privat Investoren, die Bildgebungsketten oder Tageskliniken betreiben.

Europa behält eine zentrale Position und avanciert mit einer CAGR von 9,68%. Umwelt-Beschaffungsrichtlinien und die Medizinprodukteverordnung schaffen sowohl Gegen- als auch Rückenwinde. Einhaltung-Kosten steigen, doch öffentliche KrankenhäBenutzer bewerten nun Ausschreibungsangebote teilweise nach CO2-Fußabdruck, eine Metrik, die natürlich aufbereitete Optionen aufwertet. Deutschland, Frankreich und das Vereinigte Königreich führen das Volumen an, während osteuropäische Märkte die schnellsten Prozentsatzsteigerungen zeigen, da Strukturfonds Geld für Diagnose-Ausbauten zweckbinden. Regionale Innovatoren pilotieren auch Wolke-verknüpfte Aufbereitungsdokumentation, die direkt In elektronische Ausrüstungspässe unter EU-Politik einfließen kann.

Wettbewerbslandschaft

Der Markt für aufbereitete medizinische Ausrüstung zeigt moderate Konzentration. GE Gesundheitswesen, Philips und Siemens Healthineers führen Fabrik-Aufbereitungsprogramme, die Originalteile mit Neuausrüstungsgarantien paaren und die Markentreue verstärken. Ihre Abteilungen fungieren auch als Rückkaufkanäle und sichern einen stetigen Zulauf von demontierten Geräten, die rezertifiziert werden können. Inzwischen kultivieren Avante Gesundheit Lösungen, Soma Tech Intl, Block Bildgebung International und uns Med-Equip Spezialisierung: Avante und Soma Tech Intl konzentrieren sich auf Ultraschall und Überwachung, Block auf Bildgebungsmodalitäten und uns Med-Equip auf Miet-Hybride.

Technologie formt die Rivalität um. NFT-gestützte Zertifikate[4]Senay eine. Gebreab, "Trusted Traceability Und Zertifizierung von renoviert Medizinisch Geräte Using Dynamisch Composable NFTs," IEEE Zugang, researchgate.net verfolgen jede Inspektion und Software-Aktualisierung und reduzieren asymmetrische Informationen, die einst OEMs begünstigten. Unabhängige Aufbereiter setzen Erweitert-Wirklichkeit-Führung für Feldingenieure ein, sodass Kalibrierungsschritte In Echtzeit OEM-Drehmomentwerten entsprechen. Digitale AuktionshäBenutzer erweitern Reichweite und setzen Referenzpreise, schwächen undurchsichtige Maklernetzwerke. Hybride Partnerschaften entstehen nun, wo Unabhängige selektiven OEM-Teilezugang im Austausch für geografische Exklusivität sichern, was eine Verschiebung von binärer Konkurrenz zu kooperativen Ökosystemen signalisiert.

Erfolgreiche Akteure differenzieren sich durch After-Verkäufe-Dienstleistung. Mehrjährige Wartungsbündel, garantierte Tauschbestände für geschäftskritische Ausrüstung und Fernbedienung-Überwachung-Plattformen heben alle die Wertobergrenze. Da Erstattungssysteme Ausfallzeiten und Infektionsvorfälle bestrafen, beurteilen Käufer Aufbereiter weniger nach Schlagzeilenpreisen und mehr nach Risikominderung. Unternehmen, die Finanzierung, Installation und Einhaltung-Dokumentation In Einzelverträge einwickeln, werden daher nur-preis-orientierte Wettbewerber übertreffen.

Branchenführer für aufbereitete medizinische Geräte

-

Avante Gesundheit Lösungen

-

GE Gesundheitswesen

-

Koninklijke Philips N.V.

-

Siemens Gesundheitswesen Systeme

-

Soma Technologie

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Master Medizinisch Ausrüstung gab seine Mitgliedschaft bei der Gesundheit Branche Distributors Association (HIDA) bekannt, eine strategische Partnerschaft zur Verstärkung ihres Engagements für Exzellenz In der Gesundheitsverteilung und zur Stärkung ihrer Position im Markt für aufbereitete medizinische Ausrüstung.

- Januar 2025: Henry Schein berichtete über eine strategische Investition von 250 Millionen USD von KKR, die einen 12%igen Anteil am Unternehmen erwarb, um strategisches Wachstum und operative Exzellenz In Gesundheitsverteilung und -dienstleistungen zu unterstützen.

- April 2024: ANVISA, Brasiliens Gesundheitsregulierungsbehörde, traf sich mit regionalen Räten und IBEM, um die Hinzufügung von Industrietechnikern zur Regulierung aufbereiteter medizinischer Geräte zu diskutieren, ein Schritt, der die Aufbereitungskapazität In Brasilien erweitern könnte, während Qualitätsstandards beibehalten werden.

- Oktober 2023: AA Medizinisch bildete eine strategische Partnerschaft mit MED-SELL.COM zur Verbesserung von Lösungen für gebrauchte medizinische Geräte und zur Erweiterung der Marktreichweite aufbereiteter Ausrüstung.

Globaler Berichtsumfang für den Markt aufbereiteter medizinischer Geräte

Gemäß dem Umfang ist Aufbereitung ein methodischer Prozess, der gebrauchte Ausrüstung In nahezu denselben Zustand wie neue Ausrüstung bringt (oder manchmal sogar In besseren Zustand, falls Upgrades verfügbar sind). Solche Maßnahmen bieten erhebliche Vorteile sowohl aus umwelt- als auch sozialer Perspektive. Der Markt für aufbereitete medizinische Geräte ist segmentiert nach Produkt (medizinische Bildgebungsausrüstung, Operationssaal- und Chirurgieausrüstung, Patientenmonitore, kardiovaskuläre und Kardiologie-Ausrüstung, Neurologie-Ausrüstung, Endoskopie-Ausrüstung, Intensivstationen und andere medizinische Ausrüstung) und Geographie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Marktbericht deckt auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder In den wichtigsten Regionen weltweit ab. Der Bericht bietet die Werte (USD Millionen) für die oben genannten Segmente.

| Medizinische Bildgebungsausrüstung | Röntgengeräte |

| Ultraschallsysteme | |

| MRT-Geräte | |

| CT-Scanner | |

| Nuklearbildgebung (PET, SPECT, PET/CT) | |

| Andere Bildgebungsgeräte | |

| Operationssaal- und Chirurgieausrüstung | Narkosegeräte |

| Elektrochirurgische Einheiten | |

| Operationsmikroskope | |

| CO₂- und Agent-Monitore | |

| Andere OP-Ausrüstung | |

| Patientenüberwachungsgeräte | Multiparameter-Monitore |

| EKG-Geräte | |

| NIBP-Monitore | |

| Kardiovaskuläre und Kardiologie-Ausrüstung | |

| Neurologie-Ausrüstung | |

| Endoskopie-Systeme | |

| Intensivstation- und Intensivpflegeausrüstung | |

| Nieren- und Dialyseausrüstung | |

| Andere medizinische Ausrüstung |

| OEM-zertifizierte Aufbereiter |

| Unabhängige und interne Aufbereiter |

| Krankenhäuser |

| Ambulante Operationszentren |

| Diagnostische Bildgebungszentren |

| Andere Endnutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkt | Medizinische Bildgebungsausrüstung | Röntgengeräte |

| Ultraschallsysteme | ||

| MRT-Geräte | ||

| CT-Scanner | ||

| Nuklearbildgebung (PET, SPECT, PET/CT) | ||

| Andere Bildgebungsgeräte | ||

| Operationssaal- und Chirurgieausrüstung | Narkosegeräte | |

| Elektrochirurgische Einheiten | ||

| Operationsmikroskope | ||

| CO₂- und Agent-Monitore | ||

| Andere OP-Ausrüstung | ||

| Patientenüberwachungsgeräte | Multiparameter-Monitore | |

| EKG-Geräte | ||

| NIBP-Monitore | ||

| Kardiovaskuläre und Kardiologie-Ausrüstung | ||

| Neurologie-Ausrüstung | ||

| Endoskopie-Systeme | ||

| Intensivstation- und Intensivpflegeausrüstung | ||

| Nieren- und Dialyseausrüstung | ||

| Andere medizinische Ausrüstung | ||

| Nach Aufbereitungsanbieter | OEM-zertifizierte Aufbereiter | |

| Unabhängige und interne Aufbereiter | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante Operationszentren | ||

| Diagnostische Bildgebungszentren | ||

| Andere Endnutzer | ||

| Nach Geographie (Wert) | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Warum sind Gesundheitsdienstleister zunehmend offen für aufbereitete medizinische Ausrüstung?

Enge Betriebsmargen und Nachhaltigkeitsmandate lenken Beschaffungsteams zu Assets, die vergleichbare klinische Leistung zu neuen Geräten liefern, aber Kapital für persönlich- und digital-Upgrades freisetzen.

Wie beeinflussen KI-Software-Upgrades die Nachfrage nach aufbereiteten Bildgebungssystemen?

KrankenhäBenutzer können ältere ct- und MRT-Plattformen während der Aufbereitung mit KI-gestützten Bildanalyse-Modulen nachrüsten und moderne diagnostische Funktionen ohne Austausch der Kernhardware gewinnen.

Welchen Wettbewerbsvorteil behalten OEM-zertifizierte Aufbereiter gegenüber unabhängigen Akteuren?

Direkter Zugang zu proprietären Teilen und die Fähigkeit, fabrikseitige Garantien zu verlängern, ermöglichen es OEM-Programmen, Preisaufschläge zu erzielen und Verträge für geschäftskritische Modalitäten zu gewinnen.

Welche Einrichtungstypen beschleunigen das Marktwachstum über traditionelle KrankenhäBenutzer hinaus?

Ambulante Operationszentren und eigenständige Diagnosekliniken skalieren schnell und wählen oft aufbereitete Ausrüstung, um Expansionszeitpläne und Budgetobergrenzen zu erfüllen.

Wie formen online-Auktionsplattformen die Sekundärausrüstungslandschaft um?

Digitale Marktplätze erhöhen Preistransparenz und globale Reichweite und ermöglichen es Verkäufern In gesättigten Regionen, sich mit Käufern In Schwellenmärkten zu verbinden, wodurch die Leerlaufzeit von Assets verkürzt wird.

Welche Rolle spielen sich entwickelnde Vorschriften bei Marktakzeptanzraten?

Klarere Aufbereitungsrichtlinien In Regionen wie der EU und Malaysia stärken das Käufervertrauen, während fragmentierte Standards anderswo grenzüberschreitende Transaktionen noch verlangsamen.

Seite zuletzt aktualisiert am: