Marktgröße für Tiernahrung

|

|

Studienzeitraum | 2017 - 2029 |

|

|

Marktgröße (2024) | USD 208.6 Billion |

|

|

Marktgröße (2029) | USD 314.4 Billion |

|

|

Größter Anteil nach Haustieren | Hunde |

|

|

CAGR (2024 - 2029) | 8.54 % |

|

|

Größter Anteil nach Region | Nordamerika |

|

|

Marktkonzentration | Niedrig |

Hauptakteure |

||

|

|

||

|

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert |

Marktanalyse für Tiernahrung

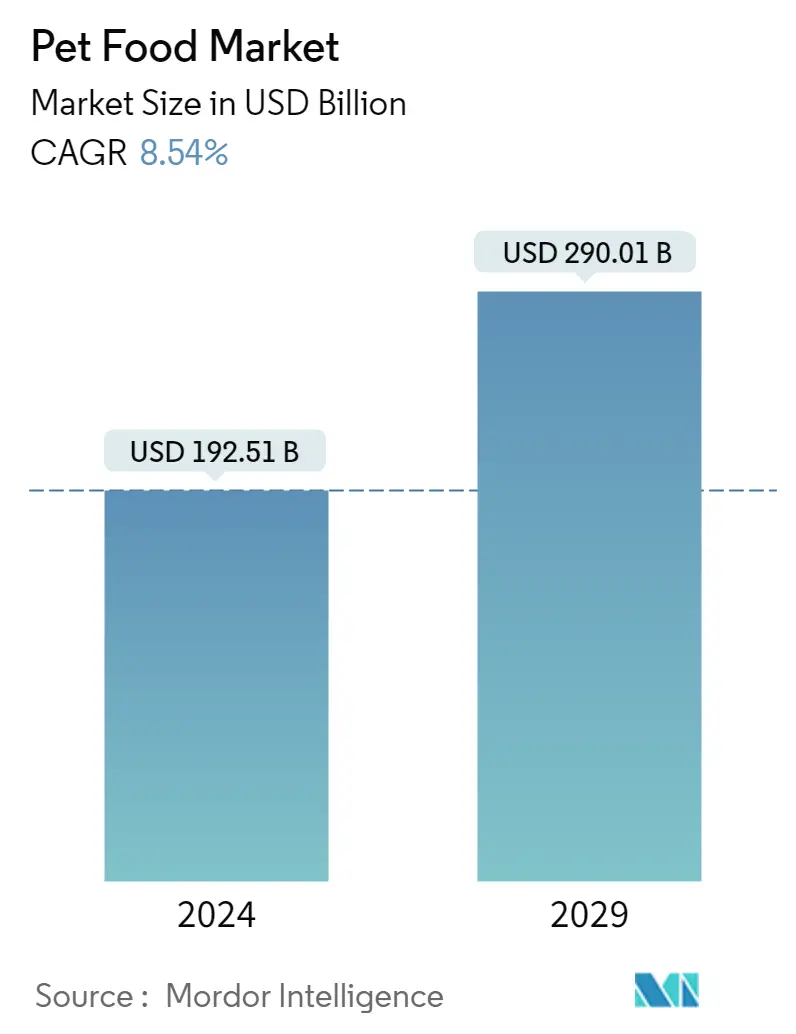

Die Marktgröße für Tiernahrung wird im Jahr 2024 auf 192,51 Milliarden US-Dollar geschätzt und soll bis 2029 290,01 Milliarden US-Dollar erreichen, was einem durchschnittlichen jährlichen Wachstum von 8,54 % im Prognosezeitraum (2024–2029) entspricht.

Hunde dominieren den Markt aufgrund der stärkeren Nutzung kommerzieller Lebensmittel und des hohen Pro-Kopf-Verbrauchs

- Der globale Tiernahrungsmarkt zeigt einen positiven Trend, da die Akzeptanz von Haustieren weltweit zunimmt. Der Markt verzeichnete zwischen 2017 und 2022 ein Wachstum von 59,4 %. Dieses Wachstum wurde auf den zunehmenden Trend zur Humanisierung von Haustieren, die Premiumisierung von Haustieren, die Fütterung kommerzieller Lebensmittel und den Anstieg der Haustierpopulation um 13,0 zwischen 2017 und 2022 zurückgeführt.

- Weltweit sind Hunde die häufigsten Haustiere, die von Tierhaltern adoptiert werden. Im Jahr 2022 stellten sie den größten Anteil am weltweiten Tiernahrungsmarkt dar und erreichten einen Marktwert von 80,03 Milliarden US-Dollar im Jahr 2022. Es wird erwartet, dass sie im Jahr 2029 einen Wert von 156,60 Milliarden US-Dollar erreichen. Dieser höhere Anteil ist auf eine beträchtliche Anzahl von Haustieren zurückzuführen Besitzer, die von selbstgekochtem Futter auf kommerzielles Futter umsteigen, der höhere Ernährungsbedarf von Hunden im Vergleich zu anderen Haustieren und die größere Hundepopulation. Beispielsweise betrug die Hundepopulation im Jahr 2022 604,5 Millionen, während die Katzenpopulation weltweit 408,2 Millionen betrug.

- Katzen waren mit einem Anteil von 32,3 % im Jahr 2022 der zweitgrößte Verbraucher von Tiernahrung, was im Prognosezeitraum einer durchschnittlichen jährlichen Wachstumsrate von 6,8 % entspricht. Dieses Wachstum ist auf den deutlichen Anstieg der Katzenpopulation um 18,8 % zwischen 2017 und 2022 zurückzuführen, gefolgt von der steigenden Beliebtheit der Katzenbegleitung aufgrund ihres vergleichsweise geringen Pflegeaufwands.

- Das andere Heimtiersegment besteht aus Vögeln, Kleinsäugern, Nagetieren und Zierfischen. Sie machten im Jahr 2022 trotz eines Bevölkerungsanteils von 35,0 % im selben Jahr 19,0 % des Marktes aus. Dieser geringere Anteil war auf ihre geringere Körpergröße zurückzuführen, was zu einem geringeren Futterbedarf im Vergleich zu Katzen und Hunden führte.

- Der Anstieg der kommerziellen Lebensmittelnutzung, die Vermenschlichung von Haustieren und die weltweit wachsende Haustierpopulation sind die Faktoren, die den Markt im Prognosezeitraum voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 7,4 % antreiben werden.

Nordamerika dominiert den globalen Tiernahrungsmarkt aufgrund einer großen Haustierpopulation, eines höheren verfügbaren Einkommens und des vorherrschenden Trends zur Humanisierung von Haustieren

- Im Jahr 2022 entwickelte sich Nordamerika mit einem Wert von 77,43 Milliarden US-Dollar zum größten regionalen Markt im globalen Tiernahrungsmarkt. Die Vereinigten Staaten und Mexiko leisten aufgrund der hohen Haustierhaltungsraten in diesen Ländern den größten Beitrag zum nordamerikanischen Tiernahrungsmarkt. Der nordamerikanische Markt verzeichnete zwischen 2017 und 2022 ein Wachstum von 74,7 %, was auf die zunehmende Akzeptanz von Haustieren, das steigende verfügbare Einkommen und den vorherrschenden Trend zur Humanisierung von Haustieren zurückzuführen ist.

- Europa hält mit einem Wert von 47,74 Milliarden US-Dollar im Jahr 2022 den zweitgrößten regionalen Marktanteil. Dieser Markt wird stark durch das zunehmende Bewusstsein für Zutaten, maßgeschneiderte Lebensmittelprodukte, getreidefreie und biologische Lebensmittel angetrieben. Europa verzeichnete zwischen 2017 und 2021 ein deutliches Wachstum von 23,6 %, was auf die wachsende Haustierpopulation in der Region zurückzuführen ist, die im Jahr 2022 324,4 Millionen erreichte, gegenüber 290,5 Millionen im Jahr 2017.

- In den asiatisch-pazifischen Ländern ist in den letzten Jahren eine deutliche Zunahme der Humanisierung von Haustieren und der Verbraucherpräferenz für Premium-Tiernahrungsprodukte zu verzeichnen. Tierhalter in der Region entscheiden sich zunehmend für kommerzielle Tiernahrungsprodukte, was das Marktwachstum in der Region vorantreibt. Aufgrund dieser Faktoren erreichte der Markt für Tiernahrung im asiatisch-pazifischen Raum im Jahr 2022 29,36 Milliarden US-Dollar.

- Afrika und Südamerika sind die am schnellsten wachsenden Regionen auf dem Markt, mit geschätzten CAGRs von 12,2 % bzw. 12,1 % im Prognosezeitraum. Dies ist vor allem darauf zurückzuführen, dass die Haustierpopulation wächst und eine große Zahl von Tierbesitzern im Einklang mit dem zunehmenden Trend zur Humanisierung von Haustieren von selbstgekochtem Futter auf kommerzielles Tierfutter umsteigt.

- Es wird geschätzt, dass die wachsende Haustierpopulation, das höhere verfügbare Einkommen und die weltweiten Trends zur Humanisierung von Haustieren den Markt im Prognosezeitraum antreiben werden.

Globale Markttrends für Tiernahrung

- Nordamerika und der asiatisch-pazifische Raum weisen die höchsten Hundepopulationen auf, da sich Haustierökosysteme weiterentwickeln und Hunde in Tierheimen zur Adoption und zum Kauf angeboten werden

- Das sich entwickelnde Haustier-Ökosystem und die zunehmende Verfügbarkeit von Erwerbskanälen für die Adoption anderer Tiere treiben den Markt für andere Haustiere weltweit voran

Überblick über die Tiernahrungsbranche

Der Tiernahrungsmarkt ist fragmentiert, wobei die fünf größten Unternehmen einen Anteil von 31,55 % einnehmen. Die Hauptakteure auf diesem Markt sind ADM, Colgate-Palmolive Company (Hill's Pet Nutrition Inc.), Mars Incorporated, Nestle (Purina) und The JM Smucker Company (alphabetisch sortiert).

Marktführer für Tiernahrung

ADM

Colgate-Palmolive Company (Hill's Pet Nutrition Inc.)

Mars Incorporated

Nestle (Purina)

The J. M. Smucker Company

Other important companies include Clearlake Capital Group, L.P. (Wellness Pet Company Inc.), General Mills Inc., Heristo Aktiengesellschaft, PLB International, Schell & Kampeter Inc. (Diamond Pet Foods).

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktnachrichten für Tiernahrung

- Juli 2023 Hill's Pet Nutrition stellt seine neuen MSC (Marine Stewardship Council) zertifizierten Seelachs- und Insektenproteinprodukte für Haustiere mit empfindlichem Magen und empfindlicher Haut vor. Sie enthalten Vitamine, Omega-3-Fettsäuren und Antioxidantien.

- Juni 2023 Mars Incorporated führt in Kanada seine Premium-Katzenmarke SHEBA ein und bietet Katzeneltern mit der SHEBA BISTRO-Linie Nassnahrung an.

- Mai 2023 Nestle Purina bringt unter der Friskies-Marke Frskies Playfuls – Leckerlis neue Leckerlis für Katzen auf den Markt. Diese Leckerbissen haben eine runde Form und sind in den Geschmacksrichtungen Huhn und Leber sowie Lachs und Garnelen für erwachsene Katzen erhältlich.

Marktbericht für Tiernahrung – Inhaltsverzeichnis

1. ZUSAMMENFASSUNG & WICHTIGSTE ERKENNTNISSE

2. Angebote melden

3. EINFÜHRUNG

- 3.1 Studienannahmen und Marktdefinition

- 3.2 Umfang der Studie

- 3.3 Forschungsmethodik

4. WICHTIGSTE INDUSTRIETRENDS

-

4.1 Haustierpopulation

- 4.1.1 Katzen

- 4.1.2 Hunde

- 4.1.3 Andere Haustiere

- 4.2 Ausgaben für Haustiere

- 4.3 Gesetzlicher Rahmen

- 4.4 Analyse der Wertschöpfungskette und des Vertriebskanals

5. MARKTSEGMENTIERUNG (einschließlich Marktgröße in Wert in USD und Volumen, Prognosen bis 2029 und Analyse der Wachstumsaussichten)

-

5.1 Tiernahrungsprodukt

- 5.1.1 Essen

- 5.1.1.1 Nach Unterprodukt

- 5.1.1.1.1 Trockenfutter für Haustiere

- 5.1.1.1.1.1 Von Sub Trockenfutter für Haustiere

- 5.1.1.1.1.1.1 Kroketten

- 5.1.1.1.1.1.2 Anderes Trockenfutter für Haustiere

- 5.1.1.1.2 Nassfutter für Haustiere

- 5.1.2 Nutraceuticals/Nahrungsergänzungsmittel für Haustiere

- 5.1.2.1 Nach Unterprodukt

- 5.1.2.1.1 Milch-Bioaktivstoffe

- 5.1.2.1.2 Omega-3-Fettsäuren

- 5.1.2.1.3 Probiotika

- 5.1.2.1.4 Proteine und Peptide

- 5.1.2.1.5 Vitamine und Mineralien

- 5.1.2.1.6 Andere Nutraceuticals

- 5.1.3 Leckerlis für Haustiere

- 5.1.3.1 Nach Unterprodukt

- 5.1.3.1.1 Knusprige Leckereien

- 5.1.3.1.2 Zahnbehandlungen

- 5.1.3.1.3 Gefriergetrocknete und ruckartige Leckereien

- 5.1.3.1.4 Weiche und zähe Leckereien

- 5.1.3.1.5 Andere Leckereien

- 5.1.4 Veterinärdiäten für Haustiere

- 5.1.4.1 Nach Unterprodukt

- 5.1.4.1.1 Diabetes

- 5.1.4.1.2 Verdauungsempfindlichkeit

- 5.1.4.1.3 Mundpflege-Diäten

- 5.1.4.1.4 Nieren

- 5.1.4.1.5 Erkrankung der Harnwege

- 5.1.4.1.6 Andere veterinärmedizinische Diäten

-

5.2 Haustiere

- 5.2.1 Katzen

- 5.2.2 Hunde

- 5.2.3 Andere Haustiere

-

5.3 Vertriebsweg

- 5.3.1 Convenience-Stores

- 5.3.2 Online-Kanal

- 5.3.3 Fachgeschäfte

- 5.3.4 Supermärkte/Hypermärkte

- 5.3.5 Andere Kanäle

-

5.4 Region

- 5.4.1 Afrika

- 5.4.1.1 Nach Land

- 5.4.1.1.1 Südafrika

- 5.4.1.1.2 Rest von Afrika

- 5.4.2 Asien-Pazifik

- 5.4.2.1 Nach Land

- 5.4.2.1.1 Australien

- 5.4.2.1.2 China

- 5.4.2.1.3 Indien

- 5.4.2.1.4 Indonesien

- 5.4.2.1.5 Japan

- 5.4.2.1.6 Malaysia

- 5.4.2.1.7 Philippinen

- 5.4.2.1.8 Taiwan

- 5.4.2.1.9 Thailand

- 5.4.2.1.10 Vietnam

- 5.4.2.1.11 Rest der Asien-Pazifik-Region

- 5.4.3 Europa

- 5.4.3.1 Nach Land

- 5.4.3.1.1 Frankreich

- 5.4.3.1.2 Deutschland

- 5.4.3.1.3 Italien

- 5.4.3.1.4 Niederlande

- 5.4.3.1.5 Polen

- 5.4.3.1.6 Russland

- 5.4.3.1.7 Spanien

- 5.4.3.1.8 Großbritannien

- 5.4.3.1.9 Rest von Europa

- 5.4.4 Nordamerika

- 5.4.4.1 Nach Land

- 5.4.4.1.1 Kanada

- 5.4.4.1.2 Mexiko

- 5.4.4.1.3 Vereinigte Staaten

- 5.4.4.1.4 Rest von Nordamerika

- 5.4.5 Südamerika

- 5.4.5.1 Nach Land

- 5.4.5.1.1 Argentinien

- 5.4.5.1.2 Brasilien

- 5.4.5.1.3 Rest von Südamerika

6. WETTBEWERBSFÄHIGE LANDSCHAFT

- 6.1 Wichtige strategische Schritte

- 6.2 Marktanteilsanalyse

- 6.3 Unternehmenslandschaft

-

6.4 Firmenprofile

- 6.4.1 ADM

- 6.4.2 Clearlake Capital Group, L.P. (Wellness Pet Company Inc.)

- 6.4.3 Colgate-Palmolive Company (Hill's Pet Nutrition Inc.)

- 6.4.4 General Mills Inc.

- 6.4.5 Heristo Aktiengesellschaft

- 6.4.6 Mars Incorporated

- 6.4.7 Nestlé (Purina)

- 6.4.8 PLB International

- 6.4.9 Schell & Kampeter Inc. (Diamond Pet Foods)

- 6.4.10 The J. M. Smucker Company

7. WICHTIGE STRATEGISCHE FRAGEN FÜR PET-FOOD-CEOs

8. ANHANG

-

8.1 Globaler Überblick

- 8.1.1 Überblick

- 8.1.2 Porters Fünf-Kräfte-Framework

- 8.1.3 Globale Wertschöpfungskettenanalyse

- 8.1.4 Marktdynamik (DROs)

- 8.2 Quellen & Referenzen

- 8.3 Liste der Tabellen und Abbildungen

- 8.4 Primäre Erkenntnisse

- 8.5 Datenpaket

- 8.6 Glossar der Begriffe

Liste der Tabellen & Abbildungen

- Abbildung 1:

- HAUSTIERBEVÖLKERUNG VON KATZEN, ANZAHL, GLOBAL, 2017 - 2022

- Abbildung 2:

- HAUSTIERBEVÖLKERUNG VON HUNDEN, ANZAHL, GLOBAL, 2017 - 2022

- Abbildung 3:

- HAUSTIERBEVÖLKERUNG ANDERER HAUSTIERE, ANZAHL, GLOBAL, 2017 - 2022

- Abbildung 4:

- HAUSTIERAUSGABEN PRO KATZE, USD, GLOBAL, 2017–2022

- Abbildung 5:

- HAUSTIERAUSGABEN PRO HUND, USD, GLOBAL, 2017–2022

- Abbildung 6:

- HAUSTIERAUSGABEN PRO ANDERES HAUSTIER, USD, GLOBAL, 2017–2022

- Abbildung 7:

- MENGE AN HAUSTIERFUTTER, METRISCHE TONNEN, GLOBAL, 2017 – 2029

- Abbildung 8:

- WERT VON HAUSTIERFUTTER, USD, GLOBAL, 2017–2029

- Abbildung 9:

- MENGE AN HAUSTIERFUTTER NACH HAUSTIERFUTTERPRODUKTKATEGORIEN, METRISCHE TONNEN, GLOBAL, 2017–2029

- Abbildung 10:

- WERT VON HAUSTIERFUTTER NACH HAUSTIERFUTTERPRODUKTKATEGORIEN, USD, GLOBAL, 2017–2029

- Abbildung 11:

- VOLUMENANTEIL VON HAUSTIERFUTTER NACH HAUSTIERFUTTERPRODUKTKATEGORIEN, %, GLOBAL, 2017 VS 2023 VS 2029

- Abbildung 12:

- WERTANTEIL VON HAUSTIERFUTTER NACH HAUSTIERFUTTERPRODUKTKATEGORIEN, %, GLOBAL, 2017 VS 2023 VS 2029

- Abbildung 13:

- MENGE VON HAUSTIERFUTTER NACH UNTERPRODUKTKATEGORIEN, METRISCHE TONNEN, GLOBAL, 2017–2029

- Abbildung 14:

- WERT VON HAUSTIERFUTTER NACH UNTERPRODUKTKATEGORIEN, USD, GLOBAL, 2017–2029

- Abbildung 15:

- MENGENANTEIL VON HAUSTIERFUTTER NACH UNTERPRODUKTKATEGORIEN, %, GLOBAL, 2017 VS 2023 VS 2029

- Abbildung 16:

- WERTANTEIL VON HAUSTIERFUTTER NACH UNTERPRODUKTKATEGORIEN, %, GLOBAL, 2017 VS 2023 VS 2029

- Abbildung 17:

- MENGE AN HAUSTIERFUTTER NACH UNTERTROCKENEN HAUSTIERFUTTERKATEGORIEN, METRISCHE TONNEN, GLOBAL, 2017–2029

- Abbildung 18:

- WERT VON HAUSTIERFUTTER NACH SUB-TROCKEN-HAUSTIERFUTTERKATEGORIEN, USD, GLOBAL, 2017–2029

- Abbildung 19:

- VOLUMENANTEIL VON HAUSTIERFUTTER NACH SUB-TROCKEN-HAUSTIERFUTTERKATEGORIEN, %, GLOBAL, 2017 VS 2023 VS 2029

- Abbildung 20:

- WERTANTEIL VON HAUSTIERFUTTER NACH SUB-TROCKEN-HAUSTIERFUTTERKATEGORIEN, %, GLOBAL, 2017 VS 2023 VS 2029

- Abbildung 21:

- MENGE AN KIBBLES, METRISCHE TONNEN, GLOBAL, 2017 - 2029

- Abbildung 22:

- WERT DER KIBBLES, USD, GLOBAL, 2017–2029

- Abbildung 23:

- WERTANTEIL DER KIBBLES NACH VERTRIEBSKANAL, %, GLOBAL, 2022 UND 2029

- Abbildung 24:

- MENGE AN ANDEREM TROCKENFUTTER FÜR HAUSTIERE, METRISCHE TONNEN, GLOBAL, 2017 - 2029

- Abbildung 25:

- WERT ANDERER TROCKENFUTTER FÜR HAUSTIERE, USD, GLOBAL, 2017 – 2029

- Abbildung 26:

- WERTANTEIL ANDERER TROCKENFUTTER FÜR HAUSTIERE NACH VERTRIEBSKANAL, %, GLOBAL, 2022 UND 2029

- Abbildung 27:

- VOLUMEN NASSES HAUSTIERFUTTER, METRISCHE TONNEN, GLOBAL, 2017 – 2029

- Abbildung 28:

- WERT VON NASSEM HAUSTIERFUTTER, USD, GLOBAL, 2017–2029

- Abbildung 29:

- WERTANTEIL VON NASSEM HAUSTIERFUTTER NACH VERTRIEBSKANAL, %, GLOBAL, 2022 UND 2029

- Abbildung 30:

- MENGE VON HAUSTIERFUTTER NACH UNTERPRODUKTKATEGORIEN, METRISCHE TONNEN, GLOBAL, 2017–2029

- Abbildung 31:

- WERT VON HAUSTIERFUTTER NACH UNTERPRODUKTKATEGORIEN, USD, GLOBAL, 2017–2029

- Abbildung 32:

- MENGENANTEIL VON HAUSTIERFUTTER NACH UNTERPRODUKTKATEGORIEN, %, GLOBAL, 2017 VS 2023 VS 2029

- Abbildung 33:

- WERTANTEIL VON HAUSTIERFUTTER NACH UNTERPRODUKTKATEGORIEN, %, GLOBAL, 2017 VS 2023 VS 2029

- Abbildung 34:

- MENGE AN MILCH-BIOAKTIVEN, METRISCHEN TONNEN, GLOBAL, 2017–2029

- Abbildung 35:

- WERT DER MILCH-BIOAKTIVEN, USD, GLOBAL, 2017 – 2029

- Abbildung 36:

- WERTANTEIL DER MILCH-BIOAKTIVEN NACH VERTRIEBSKANAL, %, GLOBAL, 2022 UND 2029

- Abbildung 37:

- MENGE AN OMEGA-3-FETTSÄUREN, METRISCHE TONNEN, GLOBAL, 2017 - 2029

- Abbildung 38:

- WERT VON OMEGA-3-FETTSÄUREN, USD, GLOBAL, 2017 – 2029

- Abbildung 39:

- WERTANTEIL DER OMEGA-3-FETTSÄUREN NACH VERTRIEBSKANAL, %, GLOBAL, 2022 UND 2029

- Abbildung 40:

- VOLUMEN AN PROBIOTIKA, METRISCHE TONNEN, GLOBAL, 2017–2029

- Abbildung 41:

- WERT VON PROBIOTIKA, USD, GLOBAL, 2017–2029

- Abbildung 42:

- WERTANTEIL DER PROBIOTIKA NACH VERTRIEBSKANAL, %, GLOBAL, 2022 UND 2029

- Abbildung 43:

- VOLUMEN AN PROTEINEN UND PEPTIDE, METRISCHE TONNEN, GLOBAL, 2017 - 2029

- Abbildung 44:

- WERT VON PROTEINEN UND PEPTIDE, USD, GLOBAL, 2017–2029

- Abbildung 45:

- WERTANTEIL VON PROTEINEN UND PEPTIDE NACH VERTRIEBSKANAL, %, GLOBAL, 2022 UND 2029

- Abbildung 46:

- MENGE AN VITAMINEN UND MINERALIEN, METRISCHE TONNEN, GLOBAL, 2017 – 2029

- Abbildung 47:

- WERT VON VITAMINEN UND MINERALIEN, USD, GLOBAL, 2017 – 2029

- Abbildung 48:

- WERTANTEIL VON VITAMINEN UND MINERALIEN NACH VERTRIEBSKANAL, %, GLOBAL, 2022 UND 2029

- Abbildung 49:

- MENGE ANDERER NUTRAZEUTIKA, METRISCHE TONNEN, GLOBAL, 2017 - 2029

- Abbildung 50:

- WERT ANDERER NUTRAZEUTIKA, USD, GLOBAL, 2017–2029

- Abbildung 51:

- WERTANTEIL ANDERER NUTRAZEUTIKA NACH VERTRIEBSKANAL, %, GLOBAL, 2022 UND 2029

- Abbildung 52:

- MENGE VON HAUSTIERFUTTER NACH UNTERPRODUKTKATEGORIEN, METRISCHE TONNEN, GLOBAL, 2017–2029

- Abbildung 53:

- WERT VON HAUSTIERFUTTER NACH UNTERPRODUKTKATEGORIEN, USD, GLOBAL, 2017–2029

- Abbildung 54:

- MENGENANTEIL VON HAUSTIERFUTTER NACH UNTERPRODUKTKATEGORIEN, %, GLOBAL, 2017 VS 2023 VS 2029

- Abbildung 55:

- WERTANTEIL VON HAUSTIERFUTTER NACH UNTERPRODUKTKATEGORIEN, %, GLOBAL, 2017 VS 2023 VS 2029

- Abbildung 56:

- MENGE KNUSPRIGER LECKEREIEN, METRISCHE TONNEN, GLOBAL, 2017–2029

- Abbildung 57:

- WERT VON KNUSPRIGEN LECKEREIEN, USD, GLOBAL, 2017–2029

- Abbildung 58:

- WERTANTEIL KNUSPRIGER LECKEREIEN NACH VERTRIEBSKANAL, %, GLOBAL, 2022 UND 2029

- Abbildung 59:

- MENGE ZAHNBEHANDLUNGEN, METRISCHE TONNEN, GLOBAL, 2017–2029

- Abbildung 60:

- WERT VON ZAHNMEDIZINEN, USD, GLOBAL, 2017–2029

- Abbildung 61:

- WERTANTEIL DER ZAHNBEHANDLUNGEN NACH VERTRIEBSKANAL, %, GLOBAL, 2022 UND 2029

- Abbildung 62:

- MENGE GEFRIERGETROCKNETER UND JERKY-LECKEREIEN, METRISCHE TONNEN, GLOBAL, 2017–2029

- Abbildung 63:

- WERT VON GEFRIERGETROCKNETEN UND JERKY-LECKEREIEN, USD, GLOBAL, 2017–2029

- Abbildung 64:

- WERTANTEIL VON GEFRIERGETROCKNETEN UND JERKY-LECKEREIEN NACH VERTRIEBSKANAL, %, GLOBAL, 2022 UND 2029

- Abbildung 65:

- MENGE VON WEICHEN UND ZÄHIGEN LECKERIEN, METRISCHE TONNEN, GLOBAL, 2017–2029

- Abbildung 66:

- WERT VON WEICHEN UND ZÄHIGEN LECKERIEN, USD, GLOBAL, 2017–2029

- Abbildung 67:

- WERTANTEIL VON WEICHEN UND ZAUBEREICHEN NACH VERTRIEBSKANAL, %, GLOBAL, 2022 UND 2029

- Abbildung 68:

- MENGE ANDERER LECKEREIEN, METRISCHE TONNEN, GLOBAL, 2017–2029

- Abbildung 69:

- WERT ANDERER LECKERIEN, USD, GLOBAL, 2017–2029

- Abbildung 70:

- WERTANTEIL ANDERER LECKERIEN NACH VERTRIEBSKANAL, %, GLOBAL, 2022 UND 2029

- Abbildung 71:

- MENGE VON HAUSTIERFUTTER NACH UNTERPRODUKTKATEGORIEN, METRISCHE TONNEN, GLOBAL, 2017–2029

- Abbildung 72:

- WERT VON HAUSTIERFUTTER NACH UNTERPRODUKTKATEGORIEN, USD, GLOBAL, 2017–2029

- Abbildung 73:

- MENGENANTEIL VON HAUSTIERFUTTER NACH UNTERPRODUKTKATEGORIEN, %, GLOBAL, 2017 VS 2023 VS 2029

- Abbildung 74:

- WERTANTEIL VON HAUSTIERFUTTER NACH UNTERPRODUKTKATEGORIEN, %, GLOBAL, 2017 VS 2023 VS 2029

- Abbildung 75:

- MENGE AN DIABETES, METRISCHE TONNEN, GLOBAL, 2017 - 2029

- Abbildung 76:

- WERT VON DIABETES, USD, GLOBAL, 2017–2029

- Abbildung 77:

- WERTANTEIL VON DIABETES NACH VERTRIEBSKANAL, %, GLOBAL, 2022 UND 2029

- Abbildung 78:

- VOLUMEN DER VERDAUUNGSEMPFINDLICHKEIT, METRISCHE TONNEN, GLOBAL, 2017–2029

- Abbildung 79:

- WERT DER VERDAUUNGSEMPFINDLICHKEIT, USD, GLOBAL, 2017–2029

- Abbildung 80:

- WERTANTEIL DER VERDAUUNGSEMPFINDLICHKEIT NACH VERTRIEBSKANAL, %, GLOBAL, 2022 UND 2029

- Abbildung 81:

- VOLUMEN DER MUNDPFLEGE-DIÄTTEN, METRISCHE TONNEN, GLOBAL, 2017–2029

- Abbildung 82:

- WERT DER MUNDPFLEGEDIÄT, USD, GLOBAL, 2017–2029

- Abbildung 83:

- WERTANTEIL DER MUNDPFLEGEDIÄT NACH VERTRIEBSKANAL, %, GLOBAL, 2022 UND 2029

- Abbildung 84:

- RENALVOLUMEN, METRISCHE TONNEN, GLOBAL, 2017 - 2029

- Abbildung 85:

- WERT VON RENAL, USD, GLOBAL, 2017 - 2029

- Abbildung 86:

- WERTANTEIL VON RENAL NACH VERTRIEBSKANAL, %, GLOBAL, 2022 UND 2029

- Abbildung 87:

- VOLUMEN VON HARNWEGENKRANKHEITEN, METRISCHE TONNEN, GLOBAL, 2017–2029

- Abbildung 88:

- WERT DER HARNWEGENKRANKHEIT, USD, GLOBAL, 2017–2029

- Abbildung 89:

- WERTANTEIL DER HARNWEGEKRANKHEIT NACH VERTRIEBSKANAL, %, GLOBAL, 2022 UND 2029

- Abbildung 90:

- VOLUMEN ANDERER Veterinärfuttermittel, metrische Tonnen, weltweit, 2017–2029

- Abbildung 91:

- WERT ANDERER Veterinärdiät, USD, GLOBAL, 2017–2029

- Abbildung 92:

- WERTANTEIL ANDERER Veterinärdiätmittel nach Vertriebskanälen, %, GLOBAL, 2022 und 2029

- Abbildung 93:

- MENGE AN HAUSTIERFUTTER NACH HAUSTIERART, METRISCHE TONNEN, GLOBAL, 2017–2029

- Abbildung 94:

- WERT VON HAUSTIERFUTTER NACH HAUSTIERART, USD, GLOBAL, 2017–2029

- Abbildung 95:

- VOLUMENANTEIL VON HAUSTIERFUTTER NACH HAUSTIERART, %, GLOBAL, 2017 VS 2023 VS 2029

- Abbildung 96:

- WERTANTEIL VON HAUSTIERFUTTER NACH HAUSTIERART, %, GLOBAL, 2017 VS 2023 VS 2029

- Abbildung 97:

- MENGE AN HAUSTIERKATZENFUTTER, METRISCHE TONNEN, GLOBAL, 2017–2029

- Abbildung 98:

- WERT VON HAUSTIERKATZENFUTTER, USD, GLOBAL, 2017–2029

- Abbildung 99:

- WERTANTEIL VON HAUSTIERKATZENFUTTER NACH HAUSTIERFUTTERKATEGORIEN, %, GLOBAL, 2022 UND 2029

- Abbildung 100:

- MENGE VON HUNDEFUTTER, METRISCHE TONNEN, GLOBAL, 2017 – 2029

- Abbildung 101:

- WERT VON HUNDEFUTTER, USD, GLOBAL, 2017–2029

- Abbildung 102:

- WERTANTEIL VON HUNDEFUTTER NACH HAUSTIERFUTTERKATEGORIEN, %, GLOBAL, 2022 UND 2029

- Abbildung 103:

- VOLUMEN ANDERER HAUSTIERFUTTER, METRISCHE TONNEN, GLOBAL, 2017–2029

- Abbildung 104:

- WERT ANDERER HAUSTIERFUTTER, USD, GLOBAL, 2017–2029

- Abbildung 105:

- WERTANTEIL ANDERER HAUSTIERFUTTER NACH HAUSTIERFUTTERKATEGORIEN, %, GLOBAL, 2022 UND 2029

- Abbildung 106:

- VOLUMEN DES ÜBER VERTRIEBSKANÄLE VERKAUFTEN HAUSTIERFUTTERS, METRISCHE TONNEN, GLOBAL, 2017 – 2029

- Abbildung 107:

- WERT DES ÜBER VERTRIEBSKANÄLE VERKAUFTEN HAUSTIERFUTTERS, USD, GLOBAL, 2017–2029

- Abbildung 108:

- VOLUMENANTEIL DES ÜBER VERTRIEBSKANÄLE VERKAUFTEN HAUSTIERFUTTERS, %, GLOBAL, 2017 VS 2023 VS 2029

- Abbildung 109:

- WERTANTEIL DES ÜBER VERTRIEBSKANÄLE VERKAUFTEN HAUSTIERFUTTERS, %, GLOBAL, 2017 VS 2023 VS 2029

- Abbildung 110:

- VOLUMEN DES ÜBER CONVENIENCE STORES VERKAUFTEN HAUSTIERFUTTERS, METRISCHE TONNEN, GLOBAL, 2017–2029

- Abbildung 111:

- WERT DES ÜBER CONVENIENCE STORES VERKAUFTEN HAUSTIERFUTTERS, USD, GLOBAL, 2017–2029

- Abbildung 112:

- WERTANTEIL DES ÜBER CONVENIENCE STORES VERKAUFTEN HAUSTIERFUTTERS NACH HAUSTIERFUTTERPRODUKTKATEGORIEN, %, GLOBAL, 2022 UND 2029

- Abbildung 113:

- VOLUMEN DES ÜBER ONLINE-KANAL VERKAUFTEN HAUSTIERFUTTERS, METRISCHE TONNEN, GLOBAL, 2017–2029

- Abbildung 114:

- WERT DES ÜBER ONLINE-KANAL VERKAUFTEN HAUSTIERFUTTERS, USD, GLOBAL, 2017–2029

- Abbildung 115:

- WERTANTEIL DES ÜBER ONLINE-KANAL VERKAUFTEN HAUSTIERFUTTERS NACH HAUSTIERFUTTERPRODUKTKATEGORIEN, %, GLOBAL, 2022 UND 2029

- Abbildung 116:

- VOLUMEN DES ÜBER FACHGESCHÄFTE VERKAUFTEN HAUSTIERFUTTERS, METRISCHE TONNEN, GLOBAL, 2017–2029

- Abbildung 117:

- WERT DES ÜBER FACHGESCHÄFTE VERKAUFTEN HAUSTIERFUTTERS, USD, GLOBAL, 2017–2029

- Abbildung 118:

- WERTANTEIL DES ÜBER FACHGESCHÄFTE VERKAUFTEN HAUSTIERFUTTERS NACH HAUSTIERFUTTERPRODUKTKATEGORIEN, %, GLOBAL, 2022 UND 2029

- Abbildung 119:

- VOLUMEN DES ÜBER SUPERMÄRKTE/HYPERMÄRKTE VERKAUFTEN HAUSTIERFUTTERS, METRISCHE TONNEN, GLOBAL, 2017–2029

- Abbildung 120:

- WERT DES ÜBER SUPERMÄRKTE/HYPERMÄRKTE VERKAUFTEN HAUSTIERFUTTERS, USD, GLOBAL, 2017–2029

- Abbildung 121:

- WERTANTEIL DES ÜBER SUPERMÄRKTE/HYPERMÄRKTE VERKAUFTEN HAUSTIERFUTTERS NACH HAUSTIERFUTTERPRODUKTKATEGORIEN, %, GLOBAL, 2022 UND 2029

- Abbildung 122:

- VOLUMEN DES ÜBER ANDERE KANÄLE VERKAUFTEN HAUSTIERFUTTERS, METRISCHE TONNEN, GLOBAL, 2017–2029

- Abbildung 123:

- WERT DES ÜBER ANDERE KANÄLE VERKAUFTEN HAUSTIERFUTTERS, USD, GLOBAL, 2017–2029

- Abbildung 124:

- WERTANTEIL DES ÜBER ANDERE KANÄLE VERKAUFTEN HAUSTIERFUTTERS NACH HAUSTIERFUTTERPRODUKTKATEGORIEN, %, GLOBAL, 2022 UND 2029

- Abbildung 125:

- MENGE AN HAUSTIERFUTTER NACH REGIONEN, TONNEN, GLOBAL, 2017–2029

- Abbildung 126:

- WERT VON HAUSTIERFUTTER NACH REGIONEN, USD, GLOBAL, 2017–2029

- Abbildung 127:

- VOLUMENANTEIL VON HAUSTIERFUTTER NACH REGIONEN, %, GLOBAL, 2017 VS 2023 VS 2029

- Abbildung 128:

- WERTANTEIL VON HAUSTIERFUTTER NACH REGIONEN, %, GLOBAL, 2017 VS 2023 VS 2029

- Abbildung 129:

- MENGE AN HAUSTIERFUTTER NACH LAND, TONNEN, AFRIKA, 2017 - 2029

- Abbildung 130:

- WERT VON HAUSTIERFUTTER NACH LAND, USD, AFRIKA, 2017 - 2029

- Abbildung 131:

- MENGENANTEIL VON HAUSTIERFUTTER NACH LAND, %, AFRIKA, 2017 VS 2023 VS 2029

- Abbildung 132:

- WERTANTEIL VON HAUSTIERFUTTER NACH LAND, %, AFRIKA, 2017 VS 2023 VS 2029

- Abbildung 133:

- MENGE AN HAUSTIERFUTTER, METRISCHE TONNEN, SÜDAFRIKA, 2017 – 2029

- Abbildung 134:

- WERT VON HAUSTIERFUTTER, USD, SÜDAFRIKA, 2017 – 2029

- Abbildung 135:

- WERTANTEIL VON HAUSTIERFUTTER NACH HAUSTIERFUTTERPRODUKT, %, SÜDAFRIKA, 2022 UND 2029

- Abbildung 136:

- MENGE AN HAUSTIERFUTTER, METRISCHE TONNEN, ÜBRIGE AFRIKA, 2017 - 2029

- Abbildung 137:

- WERT VON HAUSTIERFUTTER, USD, ÜBRIGE AFRIKA, 2017 - 2029

- Abbildung 138:

- WERTANTEIL VON HAUSTIERFUTTER NACH HAUSTIERFUTTERPRODUKT, %, ÜBRIGE AFRIKA, 2022 UND 2029

- Abbildung 139:

- MENGE AN HAUSTIERFUTTER NACH LAND, TONNEN, ASIEN-PAZIFIK, 2017–2029

- Abbildung 140:

- WERT VON HAUSTIERFUTTER NACH LAND, USD, ASIEN-PAZIFIK, 2017–2029

- Abbildung 141:

- MENGENANTEIL VON HAUSTIERFUTTER NACH LAND, %, ASIEN-PAZIFIK, 2017 VS. 2023 VS. 2029

- Abbildung 142:

- WERTANTEIL VON HAUSTIERFUTTER NACH LAND, %, ASIEN-PAZIFIK, 2017 VS. 2023 VS. 2029

- Abbildung 143:

- MENGE AN HAUSTIERFUTTER, METRISCHE TONNEN, AUSTRALIEN, 2017 – 2029

- Abbildung 144:

- WERT VON HAUSTIERFUTTER, USD, AUSTRALIEN, 2017 – 2029

- Abbildung 145:

- WERTANTEIL VON HAUSTIERFUTTER NACH HAUSTIERFUTTERPRODUKT, %, AUSTRALIEN, 2022 UND 2029

- Abbildung 146:

- MENGE AN HAUSTIERFUTTER, METRISCHE TONNEN, CHINA, 2017 - 2029

- Abbildung 147:

- WERT VON HAUSTIERFUTTER, USD, CHINA, 2017 – 2029

- Abbildung 148:

- WERTANTEIL VON HAUSTIERFUTTER NACH HAUSTIERFUTTERPRODUKT, %, CHINA, 2022 UND 2029

- Abbildung 149:

- MENGE AN HAUSTIERFUTTER, METRISCHE TONNEN, INDIEN, 2017 - 2029

- Abbildung 150:

- WERT VON HAUSTIERFUTTER, USD, INDIEN, 2017 – 2029

- Abbildung 151:

- WERTANTEIL VON HAUSTIERFUTTER NACH HAUSTIERFUTTERPRODUKT, %, INDIEN, 2022 UND 2029

- Abbildung 152:

- MENGE AN HAUSTIERFUTTER, METRISCHE TONNEN, INDONESIEN, 2017 - 2029

- Abbildung 153:

- WERT VON HAUSTIERFUTTER, USD, INDONESIEN, 2017 - 2029

- Abbildung 154:

- WERTANTEIL VON HAUSTIERFUTTER NACH HAUSTIERFUTTERPRODUKT, %, INDONESIEN, 2022 UND 2029

- Abbildung 155:

- MENGE AN HAUSTIERFUTTER, METRISCHE TONNEN, JAPAN, 2017 - 2029

- Abbildung 156:

- WERT VON HAUSTIERFUTTER, USD, JAPAN, 2017 – 2029

- Abbildung 157:

- WERTANTEIL VON HAUSTIERFUTTER NACH HAUSTIERFUTTERPRODUKT, %, JAPAN, 2022 UND 2029

- Abbildung 158:

- MENGE AN HAUSTIERFUTTER, METRISCHE TONNEN, MALAYSIA, 2017 - 2029

- Abbildung 159:

- WERT VON HAUSTIERFUTTER, USD, MALAYSIA, 2017 – 2029

- Abbildung 160:

- WERTANTEIL VON HAUSTIERFUTTER NACH HAUSTIERFUTTERPRODUKT, %, MALAYSIA, 2022 UND 2029

- Abbildung 161:

- MENGE AN HAUSTIERFUTTER, METRISCHE TONNEN, PHILIPPINEN, 2017 – 2029

- Abbildung 162:

- WERT VON HAUSTIERFUTTER, USD, PHILIPPINEN, 2017 – 2029

- Abbildung 163:

- WERTANTEIL VON HAUSTIERFUTTER NACH HAUSTIERFUTTERPRODUKT, %, PHILIPPINEN, 2022 UND 2029

- Abbildung 164:

- MENGE AN HAUSTIERFUTTER, METRISCHE TONNEN, TAIWAN, 2017 – 2029

- Abbildung 165:

- WERT VON HAUSTIERFUTTER, USD, TAIWAN, 2017 – 2029

- Abbildung 166:

- WERTANTEIL VON HAUSTIERFUTTER NACH HAUSTIERFUTTERPRODUKT, %, TAIWAN, 2022 UND 2029

- Abbildung 167:

- MENGE AN HAUSTIERFUTTER, METRISCHE TONNEN, THAILAND, 2017 - 2029

- Abbildung 168:

- WERT VON HAUSTIERFUTTER, USD, THAILAND, 2017 - 2029

- Abbildung 169:

- WERTANTEIL VON HAUSTIERFUTTER NACH HAUSTIERFUTTERPRODUKT, %, THAILAND, 2022 UND 2029

- Abbildung 170:

- MENGE AN HAUSTIERFUTTER, METRISCHE TONNEN, VIETNAM, 2017 – 2029

- Abbildung 171:

- WERT VON HAUSTIERFUTTER, USD, VIETNAM, 2017 – 2029

- Abbildung 172:

- WERTANTEIL VON HAUSTIERFUTTER NACH HAUSTIERFUTTERPRODUKT, %, VIETNAM, 2022 UND 2029

- Abbildung 173:

- MENGE AN HAUSTIERFUTTER, METRISCHE TONNEN, ÜBRIGE ASIEN-PAZIFIK, 2017 - 2029

- Abbildung 174:

- WERT VON HAUSTIERFUTTER, USD, ÜBRIGE ASIEN-PAZIFIK, 2017 – 2029

- Abbildung 175:

- WERTANTEIL VON HAUSTIERFUTTER NACH HAUSTIERFUTTERPRODUKT, %, ÜBRIGE ASIEN-PAZIFIK, 2022 UND 2029

- Abbildung 176:

- MENGE AN HAUSTIERFUTTER NACH LAND, TONNEN, EUROPA, 2017 - 2029

- Abbildung 177:

- WERT VON HAUSTIERFUTTER NACH LAND, USD, EUROPA, 2017 - 2029

- Abbildung 178:

- VOLUMENANTEIL VON HAUSTIERFUTTER NACH LAND, %, EUROPA, 2017 VS. 2023 VS. 2029

- Abbildung 179:

- WERTANTEIL VON HAUSTIERFUTTER NACH LAND, %, EUROPA, 2017 VS 2023 VS 2029

- Abbildung 180:

- MENGE AN HAUSTIERFUTTER, METRISCHE TONNEN, FRANKREICH, 2017 - 2029

- Abbildung 181:

- WERT VON HAUSTIERFUTTER, USD, FRANKREICH, 2017 - 2029

- Abbildung 182:

- WERTANTEIL VON HAUSTIERFUTTER NACH HAUSTIERFUTTERPRODUKT, %, FRANKREICH, 2022 UND 2029

- Abbildung 183:

- MENGE AN HAUSTIERFUTTER, TONNEN, DEUTSCHLAND, 2017 - 2029

- Abbildung 184:

- WERT VON HAUSTIERFUTTER, USD, DEUTSCHLAND, 2017 - 2029

- Abbildung 185:

- WERTANTEIL VON HAUSTIERFUTTER NACH HAUSTIERFUTTERPRODUKT, %, DEUTSCHLAND, 2022 UND 2029

- Abbildung 186:

- MENGE AN HAUSTIERFUTTER, METRISCHE TONNEN, ITALIEN, 2017 - 2029

- Abbildung 187:

- WERT VON HAUSTIERFUTTER, USD, ITALIEN, 2017 - 2029

- Abbildung 188:

- WERTANTEIL VON HAUSTIERFUTTER NACH HAUSTIERFUTTERPRODUKT, %, ITALIEN, 2022 UND 2029

- Abbildung 189:

- MENGE AN HAUSTIERFUTTER, METRISCHE TONNEN, NIEDERLANDE, 2017 – 2029

- Abbildung 190:

- WERT VON HAUSTIERFUTTER, USD, NIEDERLANDE, 2017 – 2029

- Abbildung 191:

- WERTANTEIL VON HAUSTIERFUTTER NACH HAUSTIERFUTTERPRODUKT, %, NIEDERLANDE, 2022 UND 2029

- Abbildung 192:

- MENGE AN HAUSTIERFUTTER, METRISCHE TONNEN, POLEN, 2017 - 2029

- Abbildung 193:

- WERT VON HAUSTIERFUTTER, USD, POLEN, 2017 - 2029

- Abbildung 194:

- WERTANTEIL VON HAUSTIERFUTTER NACH HAUSTIERFUTTERPRODUKT, %, POLEN, 2022 UND 2029

- Abbildung 195:

- MENGE AN HAUSTIERFUTTER, METRISCHE TONNEN, RUSSLAND, 2017 - 2029

- Abbildung 196:

- WERT VON HAUSTIERFUTTER, USD, RUSSLAND, 2017 - 2029

- Abbildung 197:

- WERTANTEIL VON HAUSTIERFUTTER NACH HAUSTIERFUTTERPRODUKT, %, RUSSLAND, 2022 UND 2029

- Abbildung 198:

- MENGE AN HAUSTIERFUTTER, METRISCHE TONNEN, SPANIEN, 2017 - 2029

- Abbildung 199:

- WERT VON HAUSTIERFUTTER, USD, SPANIEN, 2017 – 2029

- Abbildung 200:

- WERTANTEIL VON HAUSTIERFUTTER NACH HAUSTIERFUTTERPRODUKT, %, SPANIEN, 2022 UND 2029

- Abbildung 201:

- MENGE AN HAUSTIERFUTTER, METRISCHE TONNEN, VEREINIGTES KÖNIGREICH, 2017 – 2029

- Abbildung 202:

- WERT VON HAUSTIERFUTTER, USD, VEREINIGTES KÖNIGREICH, 2017 – 2029

- Abbildung 203:

- WERTANTEIL VON HAUSTIERFUTTER NACH HAUSTIERFUTTERPRODUKT, %, VEREINIGTES KÖNIGREICH, 2022 UND 2029

- Abbildung 204:

- MENGE AN HAUSTIERFUTTER, METRISCHE TONNEN, ÜBRIGES EUROPA, 2017 - 2029

- Abbildung 205:

- WERT VON HAUSTIERFUTTER, USD, ÜBRIGES EUROPA, 2017 - 2029

- Abbildung 206:

- WERTANTEIL VON HAUSTIERFUTTER NACH HAUSTIERFUTTERPRODUKT, %, ÜBRIGES EUROPA, 2022 UND 2029

- Abbildung 207:

- MENGE AN HAUSTIERFUTTER NACH LAND, TONNEN, NORDAMERIKA, 2017 - 2029

- Abbildung 208:

- WERT VON HAUSTIERFUTTER NACH LAND, USD, NORDAMERIKA, 2017 – 2029

- Abbildung 209:

- VOLUMENANTEIL VON HAUSTIERFUTTER NACH LAND, %, NORDAMERIKA, 2017 VS. 2023 VS. 2029

- Abbildung 210:

- WERTANTEIL VON HAUSTIERFUTTER NACH LAND, %, NORDAMERIKA, 2017 VS. 2023 VS. 2029

- Abbildung 211:

- MENGE AN HAUSTIERFUTTER, METRISCHE TONNEN, KANADA, 2017 - 2029

- Abbildung 212:

- WERT VON HAUSTIERFUTTER, USD, KANADA, 2017 – 2029

- Abbildung 213:

- WERTANTEIL VON HAUSTIERFUTTER NACH HAUSTIERFUTTERPRODUKT, %, KANADA, 2022 UND 2029

- Abbildung 214:

- MENGE AN HAUSTIERFUTTER, METRISCHE TONNEN, MEXIKO, 2017 - 2029

- Abbildung 215:

- WERT VON HAUSTIERFUTTER, USD, MEXIKO, 2017 – 2029

- Abbildung 216:

- WERTANTEIL VON HAUSTIERFUTTER NACH HAUSTIERFUTTERPRODUKT, %, MEXIKO, 2022 UND 2029

- Abbildung 217:

- MENGE AN HAUSTIERFUTTER, METRISCHE TONNEN, VEREINIGTE STAATEN, 2017 – 2029

- Abbildung 218:

- WERT VON HAUSTIERFUTTER, USD, VEREINIGTE STAATEN, 2017 - 2029

- Abbildung 219:

- WERTANTEIL VON HAUSTIERFUTTER NACH HAUSTIERFUTTERPRODUKT, %, VEREINIGTE STAATEN, 2022 UND 2029

- Abbildung 220:

- MENGE AN HAUSTIERFUTTER, METRISCHE TONNEN, ÜBRIGES NORDAMERIKA, 2017 - 2029

- Abbildung 221:

- WERT VON HAUSTIERFUTTER, USD, ÜBRIGES NORDAMERIKA, 2017 – 2029

- Abbildung 222:

- WERTANTEIL VON HAUSTIERFUTTER NACH HAUSTIERFUTTERPRODUKT, %, ÜBRIGES NORDAMERIKA, 2022 UND 2029

- Abbildung 223:

- MENGE AN HAUSTIERFUTTER NACH LAND, TONNEN, SÜDAMERIKA, 2017 - 2029

- Abbildung 224:

- WERT VON HAUSTIERFUTTER NACH LAND, USD, SÜDAMERIKA, 2017 – 2029

- Abbildung 225:

- MENGENANTEIL VON HAUSTIERFUTTER NACH LAND, %, SÜDAMERIKA, 2017 VS 2023 VS 2029

- Abbildung 226:

- WERTANTEIL VON HAUSTIERFUTTER NACH LAND, %, SÜDAMERIKA, 2017 VS. 2023 VS. 2029

- Abbildung 227:

- MENGE AN HAUSTIERFUTTER, METRISCHE TONNEN, ARGENTINIEN, 2017 - 2029

- Abbildung 228:

- WERT VON HAUSTIERFUTTER, USD, ARGENTINIEN, 2017 – 2029

- Abbildung 229:

- WERTANTEIL VON HAUSTIERFUTTER NACH HAUSTIERFUTTERPRODUKT, %, ARGENTINIEN, 2022 UND 2029

- Abbildung 230:

- MENGE AN HAUSTIERFUTTER, METRISCHE TONNEN, BRASILIEN, 2017 - 2029

- Abbildung 231:

- WERT VON HAUSTIERFUTTER, USD, BRASILIEN, 2017 - 2029

- Abbildung 232:

- WERTANTEIL VON HAUSTIERFUTTER NACH HAUSTIERFUTTERPRODUKT, %, BRASILIEN, 2022 UND 2029

- Abbildung 233:

- MENGE AN HAUSTIERFUTTER, METRISCHE TONNEN, ÜBRIGES SÜDAMERIKA, 2017 - 2029

- Abbildung 234:

- WERT VON HAUSTIERFUTTER, USD, ÜBRIGES SÜDAMERIKA, 2017 – 2029

- Abbildung 235:

- WERTANTEIL VON HAUSTIERFUTTER NACH HAUSTIERFUTTERPRODUKT, %, ÜBRIGES SÜDAMERIKA, 2022 UND 2029

- Abbildung 236:

- AKTIVSTE UNTERNEHMEN NACH ANZAHL STRATEGISCHER MASSNAHMEN, ANZAHL, GLOBAL, 2017–2023

- Abbildung 237:

- MEIST ANWENDETE STRATEGIEN, ANZAHL, GLOBAL, 2017–2023

- Abbildung 238:

- WERTANTEIL DER WICHTIGSTEN SPIELER, %, GLOBAL, 2022

Segmentierung der Tiernahrungsindustrie

Lebensmittel, Nutraceuticals/Ergänzungsmittel für Haustiere, Leckerlis für Haustiere und Veterinärnahrung für Haustiere werden als Segmente von Pet Food Product abgedeckt. Katzen und Hunde werden als Segmente von Haustiere abgedeckt. Convenience Stores, Online-Vertrieb, Fachgeschäfte, Supermärkte/Hypermärkte werden als Segmente nach Vertriebskanal abgedeckt. Afrika, Asien-Pazifik, Europa, Nordamerika und Südamerika werden als Segmente nach Regionen abgedeckt.

- Der globale Tiernahrungsmarkt zeigt einen positiven Trend, da die Akzeptanz von Haustieren weltweit zunimmt. Der Markt verzeichnete zwischen 2017 und 2022 ein Wachstum von 59,4 %. Dieses Wachstum wurde auf den zunehmenden Trend zur Humanisierung von Haustieren, die Premiumisierung von Haustieren, die Fütterung kommerzieller Lebensmittel und den Anstieg der Haustierpopulation um 13,0 zwischen 2017 und 2022 zurückgeführt.

- Weltweit sind Hunde die häufigsten Haustiere, die von Tierhaltern adoptiert werden. Im Jahr 2022 stellten sie den größten Anteil am weltweiten Tiernahrungsmarkt dar und erreichten einen Marktwert von 80,03 Milliarden US-Dollar im Jahr 2022. Es wird erwartet, dass sie im Jahr 2029 einen Wert von 156,60 Milliarden US-Dollar erreichen. Dieser höhere Anteil ist auf eine beträchtliche Anzahl von Haustieren zurückzuführen Besitzer, die von selbstgekochtem Futter auf kommerzielles Futter umsteigen, der höhere Ernährungsbedarf von Hunden im Vergleich zu anderen Haustieren und die größere Hundepopulation. Beispielsweise betrug die Hundepopulation im Jahr 2022 604,5 Millionen, während die Katzenpopulation weltweit 408,2 Millionen betrug.

- Katzen waren mit einem Anteil von 32,3 % im Jahr 2022 der zweitgrößte Verbraucher von Tiernahrung, was im Prognosezeitraum einer durchschnittlichen jährlichen Wachstumsrate von 6,8 % entspricht. Dieses Wachstum ist auf den deutlichen Anstieg der Katzenpopulation um 18,8 % zwischen 2017 und 2022 zurückzuführen, gefolgt von der steigenden Beliebtheit der Katzenbegleitung aufgrund ihres vergleichsweise geringen Pflegeaufwands.

- Das andere Heimtiersegment besteht aus Vögeln, Kleinsäugern, Nagetieren und Zierfischen. Sie machten im Jahr 2022 trotz eines Bevölkerungsanteils von 35,0 % im selben Jahr 19,0 % des Marktes aus. Dieser geringere Anteil war auf ihre geringere Körpergröße zurückzuführen, was zu einem geringeren Futterbedarf im Vergleich zu Katzen und Hunden führte.

- Der Anstieg der kommerziellen Lebensmittelnutzung, die Vermenschlichung von Haustieren und die weltweit wachsende Haustierpopulation sind die Faktoren, die den Markt im Prognosezeitraum voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 7,4 % antreiben werden.

| Tiernahrungsprodukt | Essen | Nach Unterprodukt | Trockenfutter für Haustiere | Von Sub Trockenfutter für Haustiere | Kroketten |

| Anderes Trockenfutter für Haustiere | |||||

| Nassfutter für Haustiere | |||||

| Nutraceuticals/Nahrungsergänzungsmittel für Haustiere | Nach Unterprodukt | Milch-Bioaktivstoffe | |||

| Omega-3-Fettsäuren | |||||

| Probiotika | |||||

| Proteine und Peptide | |||||

| Vitamine und Mineralien | |||||

| Andere Nutraceuticals | |||||

| Leckerlis für Haustiere | Nach Unterprodukt | Knusprige Leckereien | |||

| Zahnbehandlungen | |||||

| Gefriergetrocknete und ruckartige Leckereien | |||||

| Weiche und zähe Leckereien | |||||

| Andere Leckereien | |||||

| Veterinärdiäten für Haustiere | Nach Unterprodukt | Diabetes | |||

| Verdauungsempfindlichkeit | |||||

| Mundpflege-Diäten | |||||

| Nieren | |||||

| Erkrankung der Harnwege | |||||

| Andere veterinärmedizinische Diäten | |||||

| Haustiere | Katzen | ||||

| Hunde | |||||

| Andere Haustiere | |||||

| Vertriebsweg | Convenience-Stores | ||||

| Online-Kanal | |||||

| Fachgeschäfte | |||||

| Supermärkte/Hypermärkte | |||||

| Andere Kanäle | |||||

| Region | Afrika | Nach Land | Südafrika | ||

| Rest von Afrika | |||||

| Asien-Pazifik | Nach Land | Australien | |||

| China | |||||

| Indien | |||||

| Indonesien | |||||

| Japan | |||||

| Malaysia | |||||

| Philippinen | |||||

| Taiwan | |||||

| Thailand | |||||

| Vietnam | |||||

| Rest der Asien-Pazifik-Region | |||||

| Europa | Nach Land | Frankreich | |||

| Deutschland | |||||

| Italien | |||||

| Niederlande | |||||

| Polen | |||||

| Russland | |||||

| Spanien | |||||

| Großbritannien | |||||

| Rest von Europa | |||||

| Nordamerika | Nach Land | Kanada | |||

| Mexiko | |||||

| Vereinigte Staaten | |||||

| Rest von Nordamerika | |||||

| Südamerika | Nach Land | Argentinien | |||

| Brasilien | |||||

| Rest von Südamerika | |||||

Marktdefinition

- FUNKTIONEN - Tiernahrung dient in der Regel der vollständigen und ausgewogenen Ernährung des Haustiers, wird jedoch in erster Linie als funktionelles Produkt eingesetzt. Der Geltungsbereich umfasst die von Haustieren verzehrten Nahrungsmittel und Nahrungsergänzungsmittel, einschließlich tierärztlicher Diäten. Nahrungsergänzungsmittel/Nutrazeutika, die direkt an Haustiere abgegeben werden, fallen in den Geltungsbereich.

- WIEDERVERKÄUFER - Unternehmen, die Tiernahrung ohne Mehrwert weiterverkaufen, wurden aus dem Marktumfang ausgeschlossen, um Doppelzählungen zu vermeiden.

- ENDVERBRAUCHER - Als Endverbraucher im untersuchten Markt gelten Tierhalter.

- VERTRIEBSKANÄLE - Im Geltungsbereich werden Supermärkte/Hypermärkte, Fachgeschäfte, Convenience-Stores, Online-Kanäle und andere Kanäle berücksichtigt. Zu den Fachgeschäften zählen die Geschäfte, die ausschließlich Basis- und Spezialprodukte rund ums Haustier anbieten.

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1 SCHLÜSSELVARIABLEN IDENTIFIZIEREN: Um eine robuste Prognosemethodik aufzubauen, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen aufgebaut.

- Schritt 2 Erstellen Sie ein Marktmodell: Schätzungen zur Marktgröße für die Prognosejahre erfolgen nominal. Die Inflation ist kein Teil der Preisgestaltung und der durchschnittliche Verkaufspreis (ASP) wird über den gesamten Prognosezeitraum hinweg konstant gehalten.

- Schritt 3 Validieren und abschließen: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analystenanrufe durch ein umfangreiches Netzwerk von Primärforschungsexperten des untersuchten Marktes validiert. Die Befragten werden über Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4 Forschungsergebnisse: Syndizierte Berichte, maßgeschneiderte Beratungsaufträge, Datenbanken und Abonnementplattformen