Intraokularlinsen-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

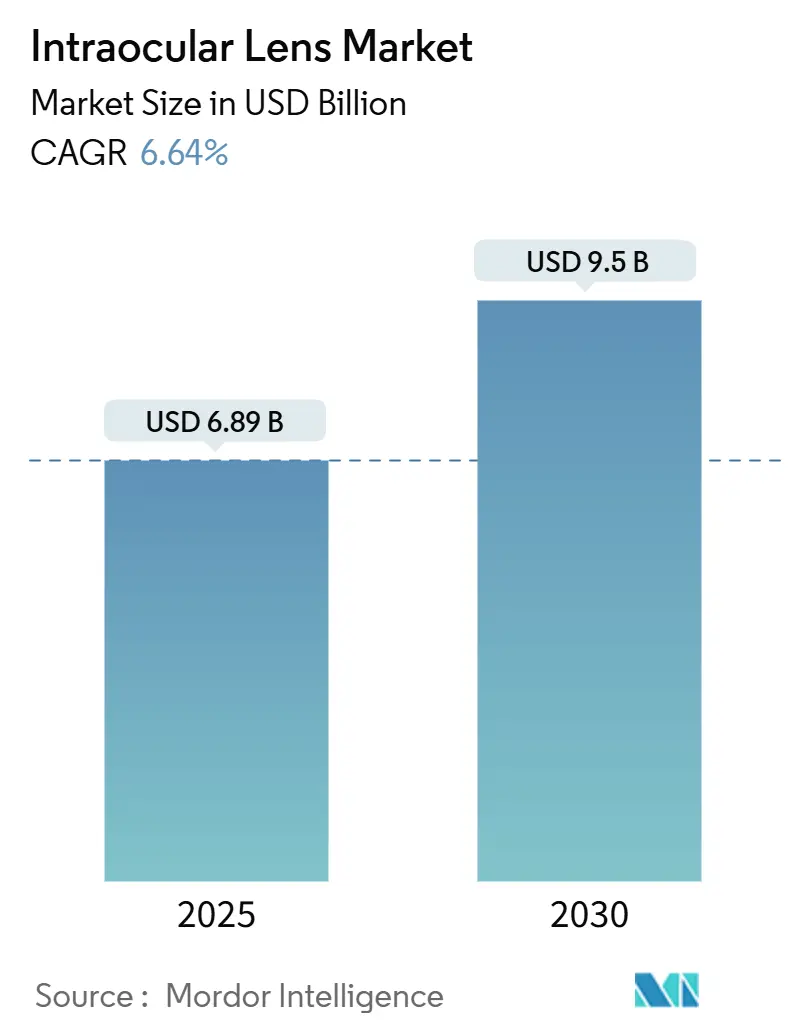

| Marktgröße (2025) | 6.89 Milliarden US-Dollar |

| Marktgröße (2030) | 9.5 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.64% CAGR |

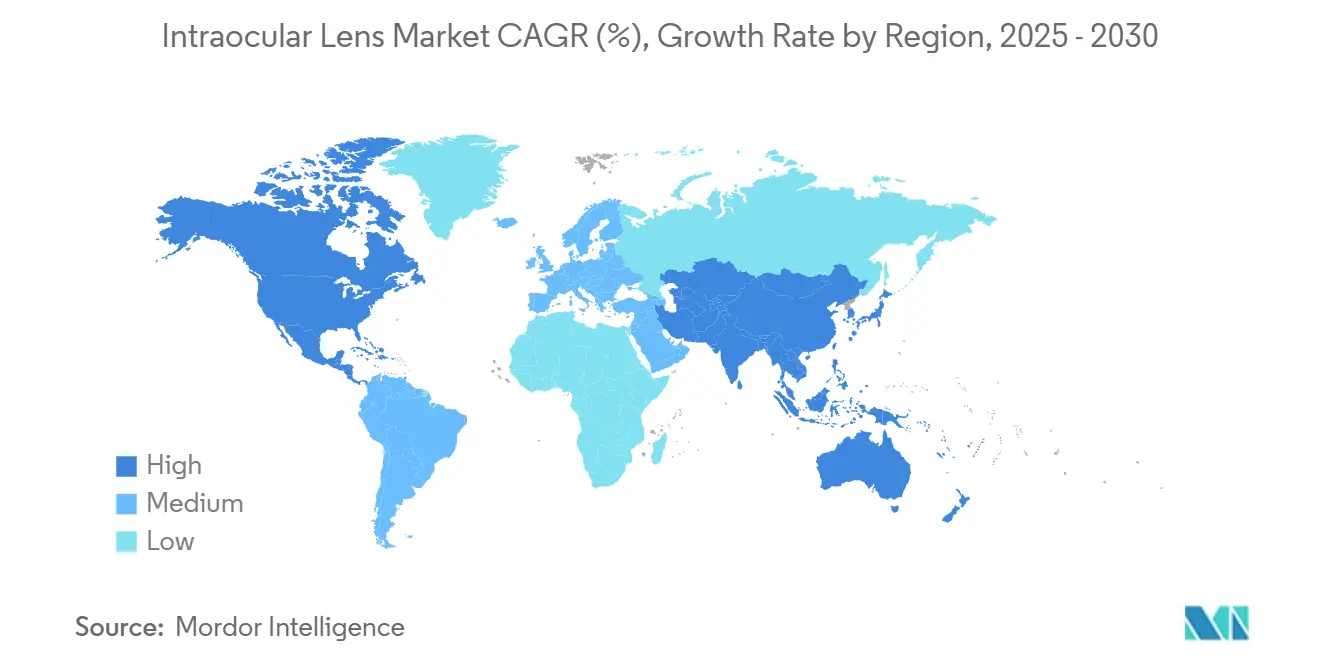

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

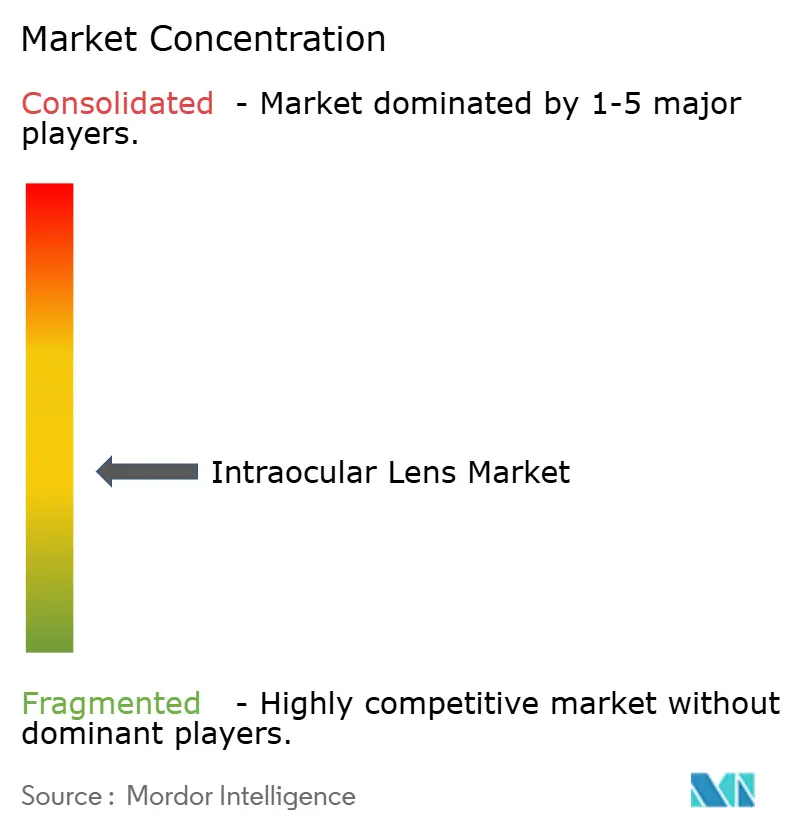

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Intraokularlinsen-Marktanalyse von Mordor Intelligence

Der Intraokularlinsen-Markt wird auf USD 6,89 Milliarden in 2025 bewertet und soll bis 2030 USD 9,5 Milliarden erreichen, mit einem Wachstum von 6,64% CAGR. Premium-Linsen-Innovationen, die wachsende Gruppe älterer Erwachsener und eine Verschiebung hin zu ambulanten Operationsmodellen begründen diese Expansion. Eine zunehmende 65+ Demografie bringt einen stetigen Katarakt-Fall-Fluss mit sich, während presbyopie-korrigierende und lichtverstellbare Designs Chirurgen ermöglichen, steigenden Lebensstil-Erwartungen für Brillenunabhängigkeit gerecht zu werden. Silikon und hydrophobe Acrylat-Materialien der nächsten Generation reduzieren Entzündungsereignisse und ermutigen Chirurgen, Premium-Upgrades selbstbewusster zu besprechen. Die medizinischen Tourismuskorridore im asiatisch-pazifischen Raum erweitern den Zugang zu fortschrittlichen Linsen, und praxisbasierte Suiten verbessern die Anbieterökonomie und schaffen neue Verfahrenskapazitäten. Die Wettbewerbsintensität bleibt hoch, da jeder Produktzyklus, der die Sehqualität verbessert oder Dysphotopsie reduziert, schnell die Chirurgenpräferenzen zurücksetzt.

Wichtige Berichts-Erkenntnisse

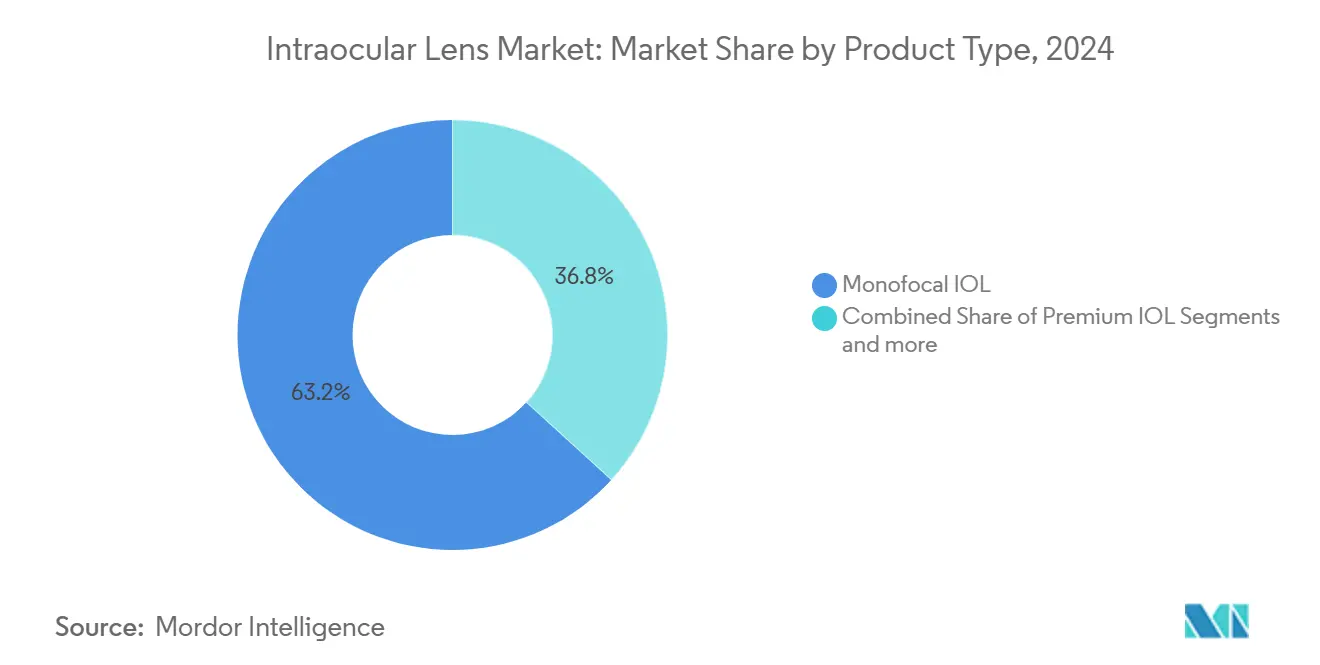

- Nach Produkttyp hielten monofokale Linsen 63,25% des Intraokularlinsen-Marktanteils in 2024; Premium-IOLs werden voraussichtlich mit 7,45% CAGR bis 2030 wachsen.

- Nach Material kommandierte hydrophobe Acrylate 45,54% Anteil der Intraokularlinsen-Marktgröße in 2024, während Silikonlinsen das Wachstum mit 7,23% CAGR bis 2030 anführen.

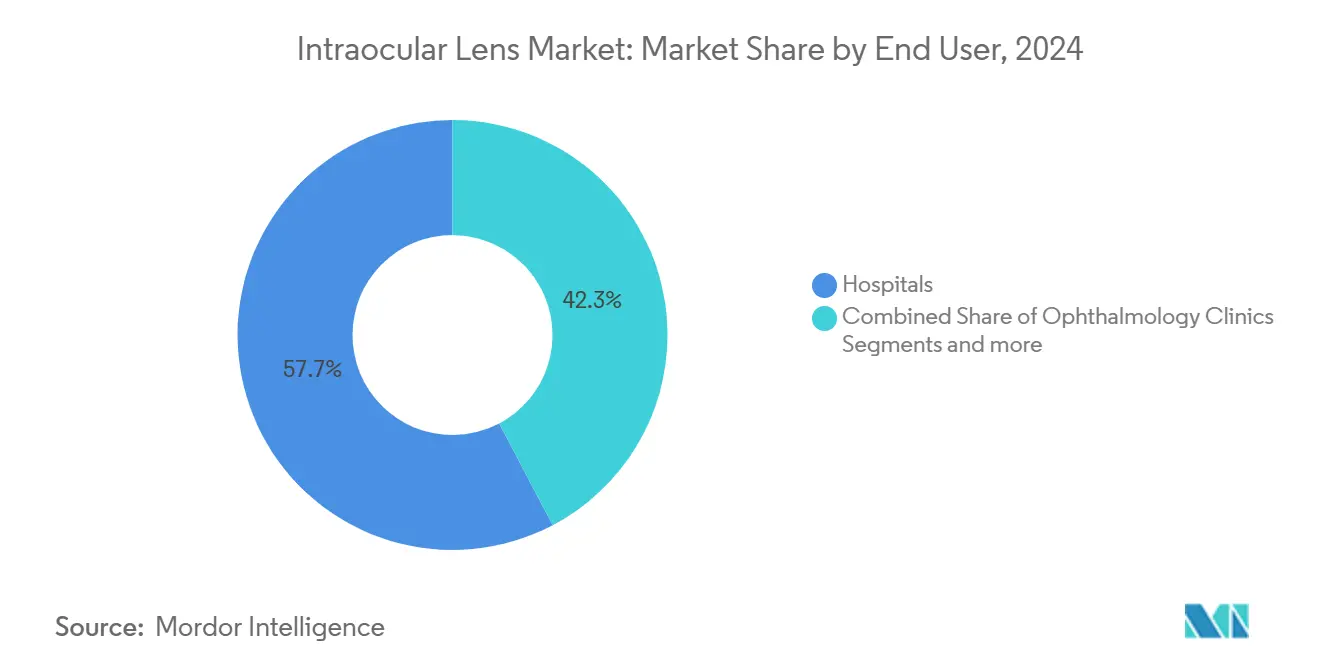

- Nach Endverbrauchern erfassten Krankenhäuser 57,72% Umsatz in 2024, während Augenheilkundekliniken die schnellste 7,21% CAGR bis 2030 verzeichnen.

- Nach Anwendung machte Kataraktchirurgie 77,23% der Intraokularlinsen-Marktgröße in 2024 aus, und Hornhaut-Störungs-Anwendungsfälle entwickeln sich mit 7,13% CAGR.

- Nach Geographie führte Nordamerika mit 42,23% Anteil in 2024, dennoch expandiert Asien-Pazifik mit 7,45% CAGR bis 2030.

Globale Intraokularlinsen-Markttrends und Einsichten

Treiber-Einfluss-Analyse

| Treiber | (~) % Einfluss auf CAGR-Prognose | Geografische Relevanz | Einfluss-Zeitrahmen |

|---|---|---|---|

| Altersbedingte Zunahme globaler Kataraktverfahren | +2.1% | Global, höher in entwickelten Volkswirtschaften | Langfristig (≥ 4 Jahre) |

| Anstieg der Adoption von Premium-/Presbyopie-korrigierenden IOLs | +1.8% | Nordamerika & Europa, Ausbreitung nach APAC | Mittelfristig (2-4 Jahre) |

| Schnelle Produktzyklen: lichtverstellbare und KI-entwickelte Linsen | +1.2% | Global, angeführt von technologiefortgeschrittenen Märkten | Mittelfristig (2-4 Jahre) |

| Wachstum des refraktiven Linsenaustauschs in der 40-60-Alterskohorte | +0.9% | Nordamerika & Europa, aufkommend in APAC | Kurzfristig (≤ 2 Jahre) |

| Medizintourismus-Zentren senken Verfahrenskosten | +0.4% | Kern in APAC, Übertragung nach MEA | Kurzfristig (≤ 2 Jahre) |

| Vorgeladene Einweg-IOL-Systeme erleichtern OP-Engpässe | +0.2% | Global, Fokus auf hochvolumige Zentren | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Altersbedingte Zunahme globaler Kataraktverfahren

Kataraktinzidenz verläuft parallel zur Bevölkerungslanglebigkeit. Personen über 80 haben eine 70%ige Wahrscheinlichkeit, eine linsentrübende Opazität zu entwickeln, und viele erwarten hochqualitative Sicht für kontinuierliches digitales Engagement und spätere Berufstätigkeit. Ambulante Operationszentren verzeichnen bereits Katarakt als ihren größten Falltyp, der 19% des ASC-Volumens in 2024 ausmacht. [1]Medicare Payment Advisory Commission, "Ambulatory surgical center services," medpac.gov Kapazitätsdruck im asiatisch-pazifischen Raum verstärkt sich, weil demografisches Altern den Klinikaufbau übertrifft, sodass Anbieter zunehmend Hochdurchsatz-Modelle übernehmen, die Phako-Einheiten mit vorgeladenen Linsensystemen koppeln.

Anstieg der Adoption von Premium-/Presbyopie-korrigierenden IOLs

Premium-Penetration stieg von 15,5% in 2019 auf 18,5% in 2021 trotz Erstattungslücken. Lichtverstellbare Optiken lassen Chirurgen die Brechkraft postoperativ verfeinern und verringern das Risiko von Restrefraktionsfehlern. Alcon hält mehr als 60% dieses Segments aufgrund der Stärke der PanOptix- und Vivity-Familien. Verbesserte monofokale Designs wie Tecnis Eyhance erweitern die Tiefe ohne die photischen Probleme diffraktiver Ringe und erweitern die Berechtigung für Patienten, die vor Halos oder Blendung zurückschrecken.

Schnelle Produktzyklen: lichtverstellbare und KI-entwickelte Linsen

RxSights Linse, FDA-zugelassen, bietet Brechkraftanpassungen bis zu 3,50 D mittels UV-Modulation, während Rayners KI-optimierte Spiralmuster-Optik Kontrast erhält und Blendung eindämmt. Die FDA-qualifizierte AIOLIS-Patientenberichtete-Ergebnis-Metrik beschleunigt die klinische Bewertung und verkürzt F&E-Zeitpläne für Premium-Konzepte [2]American Academy of Ophthalmology, "AIOLIS Patient-Reported Outcome Tool Qualified by FDA," aao.org .

Wachstum des refraktiven Linsenaustauschs in der 40-60-Alterskohorte

EUROQUO-Berichte zeigen, dass Linsenaustausch 80% der refraktiven Chirurgie ausmacht, angetrieben von Presbyopen, die eine Operation als lebenslange Sichtverbesserung betrachten [3]Elsie Chan, Refractive lens exchange - the evidence behind the practise,

Eye, nature.com. Praxisbasierte Suiten bewältigten 2,2% des US-Kataraktvolumens in Q1 2023, was auf Kosteneinsparungen und Patientenkomfort als Katalysatoren für breitere Adoption hindeutet.

Hemmfaktoren-Einfluss-Analyse

| Hemmfaktor | (~) % Einfluss auf CAGR-Prognose | Geografische Relevanz | Einfluss-Zeitrahmen |

|---|---|---|---|

| Hohe Eigenkosten und uneinheitliche Erstattung | -1.4% | Global, schärfer in preissensitiven Regionen | Mittelfristig (2-4 Jahre) |

| Postoperative Dysphotopsie-Bedenken begrenzen Aufnahme | -0.8% | Weltweit Premium-Segment | Kurzfristig (≤ 2 Jahre) |

| Lieferketten-Abhängigkeit von Spezial-hydrophoben Acrylaten | -0.3% | Global, mit regionalen Fertigungsclustern | Langfristig (≥ 4 Jahre) |

| Nachhaltigkeitsdruck auf Einwegkunststoffe | -0.1% | Europa & Nordamerika, weltweit bewegend | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Eigenkosten und uneinheitliche Erstattung für Premium-IOLs

Patienten zahlen oft USD 1.500-3.000 pro Auge, weil CMS keine New Technology IOL-Codes auflistet, was ein zweistufiges Zugangssystem schafft. Die finanzielle Last umfasst diagnostische Aberrometrie und Nachuntersuchungsanpassungen, was preissensitive Kandidaten abschreckt. Internationale Reisen können die Rechnung senken, dennoch variiert die Qualitätssicherung zwischen den Einrichtungen.

Postoperative Dysphotopsie-Bedenken begrenzen Chirurgen-Aufnahme

Meta-Analysen verbinden trifokale Optiken mit Halos, die die Patientenzufriedenheit einschränken. Das AIOLIS-Tool zeigt, dass Dysphotopsie die meisten Beschwerden verursacht, und Linsenaustausch erhöht Kosten und Risiko. Neue refraktiv-segmentierte Optiken, wie die enVista Envy, beanspruchen 86% niedrige Störungsraten und mildern Chirurgen-Befürchtungen.

Segmentanalyse

Nach Produkttyp: Premium-IOLs treiben Wertmigration voran

Monofokale Linsen behielten die Volumenführerschaft mit 63,25% Intraokularlinsen-Marktanteil in 2024. Premium-Kategorien, die trifokale, torische, EDOF- und akkomodierende Designs umfassen, verzeichnen eine 7,45% CAGR, die das Basis-Kataraktwachstum übertrifft. Die Nachfrage stammt von Patienten, die unkorrigierte Nahsicht priorisieren, und von Chirurgen, die refraktive Ergebnisse als Teil des Kataraktmanagements fördern. Multifokale Optionen wie PanOptix erzielen hohe Brillenunabhängigkeit und weniger Halos als frühe bifokale Modelle. Torische Monofokallinsen korrigieren bis zu 4 D Hornhautzylinder und sind in Augen mit ≥1 D Astigmatismus zur Routine geworden. EDOF-Optiken wie Tecnis Symfony tauschen etwas Nahschärfe gegen reduzierte photische Nebeneffekte und passen zu Patienten, die diffraktiven Ringen skeptisch gegenüberstehen. Akkomodierende Prototypen einschließlich Juvene zielen auf ≥3,5 D Amplitude ab und streben die Replikation physiologischer Fokusveränderung an, ein Meilenstein, von dem Marktbeobachter erwarten, dass er beschleunigte Premium-Konversion freischaltet.

Operationszentren bündeln presbyopie-korrigierende Linsen mit femtosekunden-assistierter Kapsulotomie zur Verbesserung der Zentrierung, während Topografen die präoperative Planung für torische Achsenausrichtung verfeinern. Kliniker berichten, dass Patienten nach refraktiver Chirurgie oft Premium-Lösungen bevorzugen, weil lichtverstellbare Technologie Restfehler feinabstimmen kann. Das Premium-Tier erweitert den Umsatz pro Verfahren und hilft Kliniken, Erstattungsgegenwind auszugleichen und Investitionen in fortschrittliche Diagnostik zu fördern.

Notiz: Segmentanteile aller einzelnen Segmente bei Berichtskauf verfügbar

Nach Material: Silikon-Innovation fordert Acrylat-Dominanz heraus

Hydrophobe Acrylate untermauern weiterhin fast die Hälfte der Intraokularlinsen-Marktgröße dank Faltbarkeit, Kapselbiokompatibilität und glitzerfesten Formulierungen. Oberflächenbearbeitete Varianten wie Clareon erhöhen den Wassergehalt zur Klarheitsunterstützung, behalten aber geringes Verkalkungsrisiko bei. Silikons 7,23% CAGR signalisiert eine Renaissance; höhere Reinheitsgrade minimieren entzündliche Zelladhäsion und machen diese Linsen attraktiv in uveitischen Augen. Neuere Silikon-Optiken integrieren UV-blockierende Chromophore und können femtosekunden-Brechkraftverfeinerung nach Implantation akzeptieren. Hydrophile Acrylate repräsentieren nun 29% der Einheiten, rehabilitiert durch vernetzte Polymere und Anti-Kalk-Beschichtungen, die Klarheit in diabetischen Glaskörperumgebungen bewahren. PMMA-Verwendung sinkt außer in Traumafällen, die von starrer Stabilität profitieren.

Materialforschung fokussiert auf die Reduzierung der hinteren Kapseltrübung durch Kantendesign-Mikrotexturierung und erforscht bioresorbierbare Haptiken, die nach kapsulärer Fibrose verschwinden, welche die Optik sichert. Lieferanten betonen Dual-Sourcing von Rohmonomeren, weil Pandemie-Störungen Abhängigkeitsrisiken in hydrophoben Acrylat-Ketten offenbarten.

Nach Endverbrauchern: Augenheilkundekliniken erfassen Verfahrensmigration

Krankenhäuser führten die meisten Kataraktarbeiten in 2024 durch, aber spezialisierte Kliniken und ambulante Zentren wachsen schneller mit 7,21% CAGR, da Kostenträger Tagerschirurgiefälle von kostspieligeren stationären Einstellungen weglenken. Ambulante Einrichtungen berichten 20-40% niedrigere Gesamtepisoden-Kosten und schnelleren Patientenumlauf als Krankenhaus-Ambulanzen. Kliniken kombinieren Diagnostik, Chirurgie und Nachuntersuchung in einem Besuchszyklus und verkürzen Pfadzeiten. Praxisbasierte Suiten, jetzt 2,2% des US-Volumens, sprechen Chirurgen an, die Terminplanungskontrolle suchen, und Patienten, die vertraute Umgebungen bevorzugen. Selbstzahlende RLE-Patienten zeigen hohe Net-Promoter-Scores, wenn die Operation in arztgeführten Suiten stattfindet, was Mundpropaganda-Expansion unterstützt. Versicherer prüfen gebündelte Zahlungspiloten, die die Verschiebung durch Ausrichtung von Einrichtungs- und Berufshonoraren beschleunigen könnten.

Die Migration verstärkt die Nachfrage nach kompakten Phako-Plattformen und steril verpackten IOL-Kartuschen, die in kleinere Verfahrensräume passen. Gerätehersteller liefern jetzt modulare Schränke mit laminarem Luftstrom und digitalen Mikroskopen, die für Kliniknachrüstungen geeignet sind.

Notiz: Segmentanteile aller einzelnen Segmente bei Berichtskauf verfügbar

Nach Anwendung: Hornhautstörungen erschließen spezialisiertes Wachstum

Katarakt bleibt das Verfahrens-Arbeitspferd, dennoch treibt Hornhautpathologie die schnellste 7,13% CAGR voran, da Chirurgen Keratokonus, irreguläre Astigmatismen und post-LASIK-Ektasie mit individuellen torischen oder Lochblenden-Linsen angehen. Die Barrett True K KC-Formel senkt den medianen Vorhersagefehler auf 0,46 D und gibt Klinikern Vertrauen für Implantation in fortgeschrittenen Kegeln. Kombinierte Kollagen-Vernetzung und torische IOL-Implantation stellt funktionelle Sehschärfe in 94% der behandelten Augen wieder her. Presbyopie-Korrektur erweitert sich mit der IC-8 Apthera-Lochblenden-Optik, die höherordnige Aberrationen maskiert. Chirurgen, die Fuchs-Dystrophie behandeln, koordinieren DMEK mit Linsenimplantation und illustrieren einen Trend zu kombinierten vorderen Segmentverfahren.

KI-gesteuerte Rechner verbinden Tomographie und Achsenlängen-Vektoren zur genaueren Modellierung der effektiven Linsenposition in irregulären Hornhäuten und reduzieren postoperative Überraschungen. Diese Werkzeuge verstärken die Chirurgenbereitschaft, Indikationen für Premium-Linsen in komplexen Augen zu erweitern, die einst als marginale Kandidaten betrachtet wurden.

Geographie-Analyse

Nordamerika führte den Intraokularlinsen-Markt in 2024 mit 42,23% Umsatz an, weil Medicare Basis-Kataraktchirurgie abdeckt und Patienten Upgrades selbst finanzieren können. Premium-Penetration übertrifft 22% in den Vereinigten Staaten, und Augenheilkundepraxen setzen starke Werbung ein, um RLE-Kandidaten anzuziehen. Die Intraokularlinsen-Marktgröße für die Region wird voraussichtlich USD 4 Milliarden bis 2030 bei 5,8% CAGR überschreiten, unterstützt durch schnelle Adoption praxisbasierter Operationssuiten und verstellbarer Linsen-Plattformen.

Asien-Pazifik verzeichnet die schnellste 7,45% CAGR dank demografischem Altern, expandierender Mittelschicht-Kaufkraft und blühenden Medizintourismus-Clustern. Thailand und Singapur verpacken Premium-IOL-Chirurgie mit dreitägigen Erholungsaufenthalten und ziehen eingehende Volumina an, die durchschnittliche Verkaufspreise heben. China skaliert weiterhin Kataraktkapazität, dennoch bleibt Premium-Aufnahme unter 10% und signalisiert beträchtlichen Wachstumsspielraum, sobald Einkommens- und Erstattungsniveaus steigen. Indiens hochvolumige Zentren replizieren das Aravind-Modell, das Effizienz mit modularer Preisgestaltung kombiniert und Premium-Adoption für städtische Verbraucher in Reichweite bringt.

Europa weist reife Erstattung aber starke Nachhaltigkeitsnormen auf. Regulatoren ermutigen reduzierte Plastik-Liefersysteme und veranlassen Linsenhersteller, bio-abgeleitete Kartuschen-Polymere zu testen. Deutschland und Spanien berichten Premium-Penetration nahe 20%, während das Vereinigte Königreich konservativ bleibt inmitten von NHS-Budgetbeschränkungen. CE-gekennzeichnete Markteinführungen wie Clareon Vivity in 2025 erweitern die Presbyopie-Korrektur-Auswahl für Chirurgen.

Der Nahe Osten und Afrika expandieren von einer niedrigeren Basis, da öffentlich-private Partnerschaften spezialisierte Augenkliniken in Golfstaaten und Nordafrika aufbauen. Wohlhabende Patienten fliegen oft nach Europa oder Asien für Premium-Chirurgie, aber neue Zentren in Dubai und Riad zielen darauf ab, den Ausgangsfluss umzukehren. Südamerika profitiert von Preis-Arbitrage-Suchenden aus Nordamerika; Brasiliens private Versicherer erstatten jetzt bestimmte EDOF-Linsen und heben regionale Nachfrage.

Wettbewerbslandschaft

Marktkonzentration ist moderat, wobei Technologieführerschaft eher als Preis den Anteil definiert. Alcon hält mehr als 60% Premium-Segment-Umsatz durch PanOptix, Vivity und die neue 94%-Lichtnutzung PanOptix Pro aufrecht. Ihr AutonoMe-vorgeladener Treiber bettet sich in Effizienz-Narrative für hochvolumige Kliniken ein. Johnson & Johnson Visions TECNIS Odyssey rühmt niedriglichtige Kontrastgewinne und positioniert das Unternehmen als Hauptherausforderer. Carl Zeiss Meditec integriert IOLs mit diagnostischen Biometern und Femtosekunden-Plattformen und sichert Ökosystem-Vorteile.

Strategische M&A formt Portfolios. Alcons Lensar-Akquisition stärkt Femtosekunden-Führung, während Carl Zeiss Meditec DORC kaufte, um Netzhaut- und Hornhaut-Werkzeuge hinzuzufügen und vollständige anterior-posterior-Angebote zu ermöglichen. Bausch + Lomb sicherte sich FDA-Zulassung für die enVista Envy in 2024 und setzt auf glitzerfreie Optiken, die Dysphotopsie mildern. Start-ups verfolgen formverändernde akkomodierende Prototypen oder Post-Implantat-Anpassungen. RxSight erweiterte US-Zentren, die für ihre Lichtanpassungsstation zertifiziert sind, und Perfect Lens entwickelt Femtosekunden-Index-Formung, die In-situ-Brechkraft abstimmt. Lieferanten sichern Rohstoffrisiko durch Near-Shoring der Polymerproduktion in Amerika und Europa ab.

Wertschöpfungsallianzen entstehen, da Diagnostikunternehmen mit Linsenherstellern kooperieren, um cloudbasierte Nomogramme einzubetten, die mit realen Ergebnissen aktualisieren. Krankenhäuser und Kostenträger bewerten ergebnisbasierte Verträge, die Linsenerstattung an brillenfreie Raten nach drei Monaten koppeln, ein Modell, das Wettbewerbsmaßstäbe neu schreiben könnte.

Intraokularlinsen-Industrieführer

-

Hoya Corporation

-

Bausch Health Companies Inc

-

Eyekon Medical

-

Carl Zeiss Ag

-

Alcon Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Industrieentwicklungen

- März 2025: Alcon erhielt CE-Kennzeichnung und führte Clareon Vivity IOL europaweit ein, bietet erweiterte Reichweite mit geringem Halo-Risiko und torischen Optionen.

- Februar 2025: Alcon führte Clareon PanOptix Pro trifokale in den Vereinigten Staaten ein, mit 94% Lichtnutzung und ENLIGHTEN NXT-Optiken auf einer AutonoMe-vorgeladenen Plattform.

- Dezember 2024: Bausch + Lomb sicherte FDA-Zulassung für enVista Envy Vollbereich-IOL nach Studien, die 86% minimale Sehstörung zeigten.

- September 2024: Johnson & Johnson erweiterte US-Freigabe von TECNIS Odyssey unter Berufung auf zweimal besseren Niedriglichtkontrast als bestehende Trifokale.

Globaler Intraokularlinsen-Marktbericht Umfang

Gemäß dem Berichtsumfang ist eine Intraokularlinse im Auge als Teil einer Behandlung für Katarakt oder Myopie implantiert. Diese synthetischen Linsen sind für Sehkorrektur entwickelt und ersetzen die natürliche Augenlinse.

Der Intraokularlinsen-Markt ist nach Produkt, Endverbraucher und Geographie segmentiert. Nach Produkt ist der Markt in monofokale Intraokularlinse, akkomodierende Intraokularlinse, multifokale Intraokularlinse und torische Intraokularlinse segmentiert. Nach Anwendung ist der Markt in Katarakt, Presbyopie, Hornhautstörung und andere Anwendungen segmentiert. Nach Endverbrauchern ist der Markt in Krankenhäuser, ambulante Zentren und andere Endverbraucher segmentiert. Nach Geographie ist der Markt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika segmentiert. Dieser Marktanalysebericht deckt auch die geschätzten Intraokularlinsen-Marktgrößen und -trends für 17 Länder in wichtigen Regionen weltweit ab. Für jedes Segment wird die Marktgröße in Wertangaben (USD Milliarden) bereitgestellt.

| Monofokal-IOL | |

| Premium-IOL | Multifokal |

| Torisch | |

| Akkommodierend | |

| Phake Intraokularlinse (PIOL) | |

| Weitere |

| Hydrophobe Acrylate |

| Hydrophile Acrylate |

| Silikon |

| Polymethylmethacrylat (PMMA) |

| Weitere |

| Krankenhäuser |

| Ambulante Operationszentren |

| Augenheilkundekliniken |

| Weitere |

| Katarakt |

| Presbyopie |

| Hornhautstörungen |

| Weitere |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Restliches Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Restlicher asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Restlicher Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Restliches Südamerika |

| Nach Produkttyp | Monofokal-IOL | |

| Premium-IOL | Multifokal | |

| Torisch | ||

| Akkommodierend | ||

| Phake Intraokularlinse (PIOL) | ||

| Weitere | ||

| Nach Material | Hydrophobe Acrylate | |

| Hydrophile Acrylate | ||

| Silikon | ||

| Polymethylmethacrylat (PMMA) | ||

| Weitere | ||

| Nach Endverbrauchern | Krankenhäuser | |

| Ambulante Operationszentren | ||

| Augenheilkundekliniken | ||

| Weitere | ||

| Nach Anwendung | Katarakt | |

| Presbyopie | ||

| Hornhautstörungen | ||

| Weitere | ||

| Nach Geographie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Restliches Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Restlicher asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Restlicher Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Restliches Südamerika | ||

Schlüsselfragen im Bericht beantwortet

Wie ist der aktuelle Wert des Intraokularlinsen-Marktes?

Der Intraokularlinsen-Markt steht bei USD 6,89 Milliarden in 2025 und wird voraussichtlich USD 9,5 Milliarden bis 2030 erreichen.

Welche Region wächst am schnellsten für Intraokularlinsen?

Asien-Pazifik verzeichnet die höchste 7,45% CAGR, angetrieben durch alternde Bevölkerungen und robuste Medizintourismus-Netzwerke.

Wie schnell expandieren Premium-IOLs?

Premium-Linsen wachsen mit 7,45% CAGR und übertreffen monofokale Optionen, da Patienten Brillenunabhängigkeit suchen.

Welches Material führt die Linsenproduktion heute an?

Hydrophobe Acrylate halten 45,54% Anteil, obwohl Silikon-Alternativen das schnellste 7,23% Wachstum zeigen.

Warum zögern manche Chirurgen, Premium-IOLs zu übernehmen?

Hohe Eigenkosten und Bedenken über Dysphotopsie begrenzen die Aufnahme trotz klarer Sehvorteile.

Wer dominiert das Premium-Intraokularlinsen-Segment?

Alcon kontrolliert mehr als 60% des globalen Premium-Segment-Umsatzes aufgrund der Stärke der PanOptix- und Vivity-Angebote.

Seite zuletzt aktualisiert am: