Marktgröße für High-End-Halbleiterverpackungen

| Studienzeitraum | 2019 - 2029 |

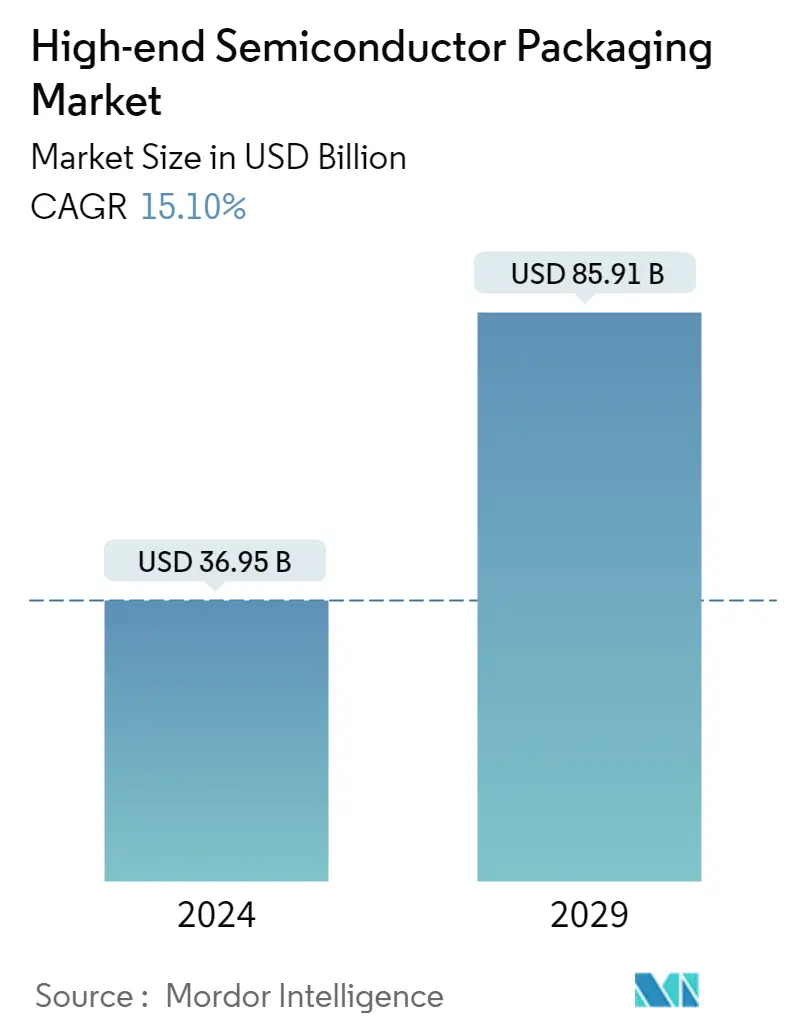

| Marktgröße (2024) | USD 36.95 Milliarden |

| Marktgröße (2029) | USD 85.91 Milliarden |

| CAGR(2024 - 2029) | 15.10 % |

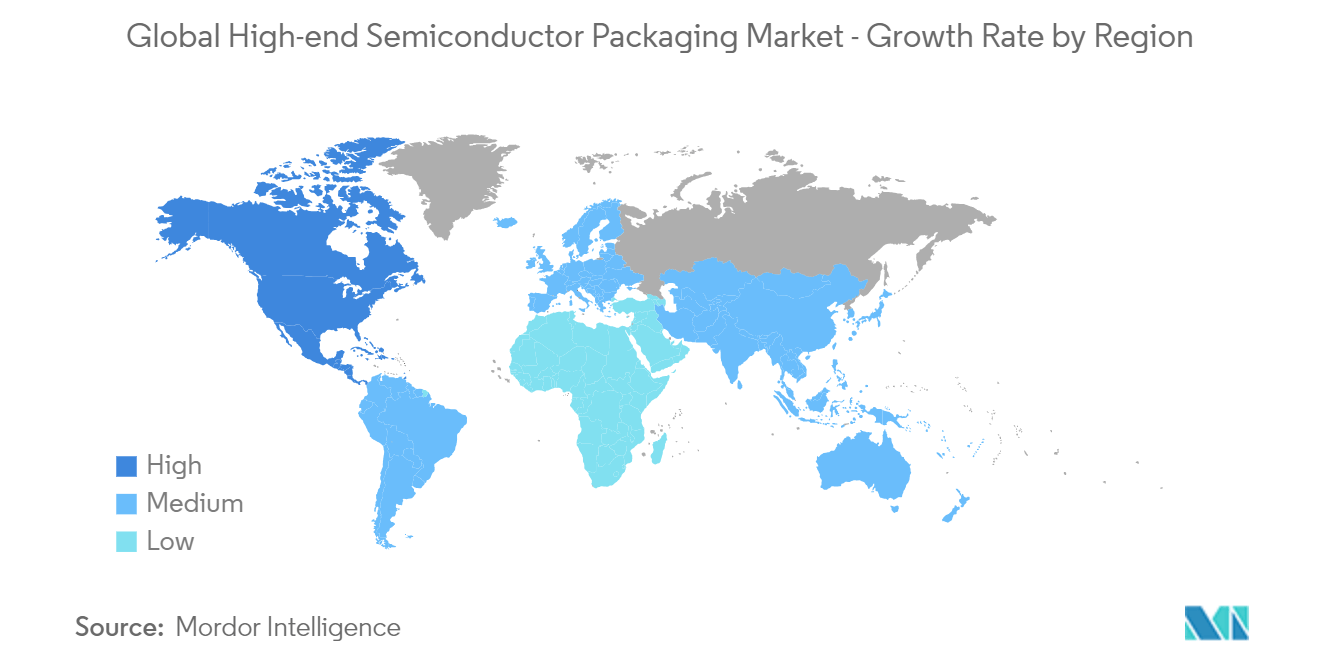

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert |

Wie können wir helfen?

Marktanalyse für High-End-Halbleiterverpackungen

Die Größe des Marktes für High-End-Halbleiterverpackungen wird im Jahr 2024 auf 36,95 Mrd. USD geschätzt und wird bis 2029 voraussichtlich 85,91 Mrd. USD erreichen, was einer CAGR von 15,10 % im Prognosezeitraum (2024-2029) entspricht.

Die kontinuierlichen Fortschritte bei Integration, Energieeffizienz und Produkteigenschaften aufgrund der wachsenden Nachfrage in verschiedenen Endverbraucherbranchen der Branche und die Verwendung von Verpackungen zur Verbesserung der Leistung, Zuverlässigkeit und Kosteneffizienz elektronischer Systeme beschleunigen das Wachstum des Marktes. So investierte Intel Corp. im März 2022 80 Milliarden Euro in die gesamte Halbleiter-Wertschöpfungskette in der Europäischen Union, einschließlich modernster Packaging-Technologien.

- Verpackungen schützen ein elektronisches System vor hochfrequenten Geräuschemissionen, elektrostatischen Entladungen, mechanischen Beschädigungen und Kühlung. Der weltweite Aufstieg der Halbleiterindustrie ist einer der Hauptfaktoren für das Wachstum des Marktes für Halbleiterverpackungen. Darüber hinaus gab die Semiconductor Industry Association (SIA) im Februar 2023 bekannt, dass sich der weltweite Umsatz der Halbleiterindustrie im Jahr 2022 auf 574,1 Milliarden US-Dollar belief, der höchste Jahresumsatz aller Zeiten und ein Anstieg von 3,3 % gegenüber dem Vorjahreswert von 555,9 Milliarden US-Dollar.

- Darüber hinaus treiben der Aufstieg von IoT und KI sowie die Verbreitung komplexer Elektronik das High-End-Anwendungssegment in der Unterhaltungselektronik- und Automobilindustrie voran. Aufgrund dieser Faktoren werden fortschrittlichere Halbleiter-Packaging-Technologien eingesetzt, um die Nachfrage aufrechtzuerhalten.

- Darüber hinaus forderte SEMI Europe, die Organisation, die die gesamte europäische Lieferkette für Elektronikfertigung und -design vertritt, im Juni 2022 sofort die rasche Verabschiedung des European Chips Act und lud die Europäische Kommission, die Mitgliedstaaten und das Parlament ein, sich an den Diskussionen über den Gesetzesvorschlag zu beteiligen. Das Gesetz soll den Übergang der Region zu einer digitalen und grünen Wirtschaft unterstützen und gleichzeitig die Wettbewerbsfähigkeit und Widerstandsfähigkeit Europas bei Halbleitertechnologien und -anwendungen verbessern.

- Die wachsenden Forschungsaktivitäten in diesem Sektor stärkten die Nachfrage des Marktes zusätzlich. So entwickelt sich Dresden zu einem renommierten Zentrum für Halbleiterforschung. Im Juni 2022 gaben das Fraunhofer IPMS und das IZM-ASSID eine Zusammenarbeit zum Center for Advanced CMOS Heterointegration Saxony bekannt. Das Zentrum wird die gesamte 300-mm-Wertschöpfungskette der Mikroelektronik abdecken und erfordert High-Tech-Forschung für kommende Innovationen.

- Das Fraunhofer IPMS ist in Deutschland in der angewandten Forschung am modernen 300-mm-Wafer-Industriestandard im Frontend der CMOS-Fertigung positioniert und hat kürzlich über 140 Millionen Euro in Reinraumausrüstung investiert. Innovative Aufbau- und Systemintegrationstechnologien des Fraunhofer IZM-ASSID ergänzen dieses Wissen.

- Darüber hinaus wird erwartet, dass der Markt für Halbleiterverpackungen aufgrund mehrerer langfristiger Wachstumstreiber wie 5G, IoT, Automobil und HPC expandieren wird. So hat die indische Regierung kürzlich ein Anreizpaket in Höhe von 10 Milliarden US-Dollar für den Aufbau eines kompletten Halbleiter-Ökosystems genehmigt, einschließlich Fabs, selbst entwickeltem Chipdesign und Verbindungshalbleiteranlagen.

- Darüber hinaus wird erwartet, dass der anhaltende Konflikt zwischen Russland und der Ukraine die Elektronikindustrie erheblich beeinträchtigen wird. Der Konflikt hat die Probleme in der Halbleiterlieferkette und den Chipmangel, die die Branche seit einiger Zeit betreffen, bereits verschärft. Die Störung kann in Form von volatilen Preisen für kritische Rohstoffe wie Nickel, Palladium, Kupfer, Titan, Aluminium und Eisenerz auftreten, was zu Materialknappheit führt. Dies würde die Herstellung auf dem untersuchten Markt behindern.

Markttrends für High-End-Halbleiterverpackungen

Es wird erwartet, dass der Sektor der Unterhaltungselektronik den Markt ankurbeln wird

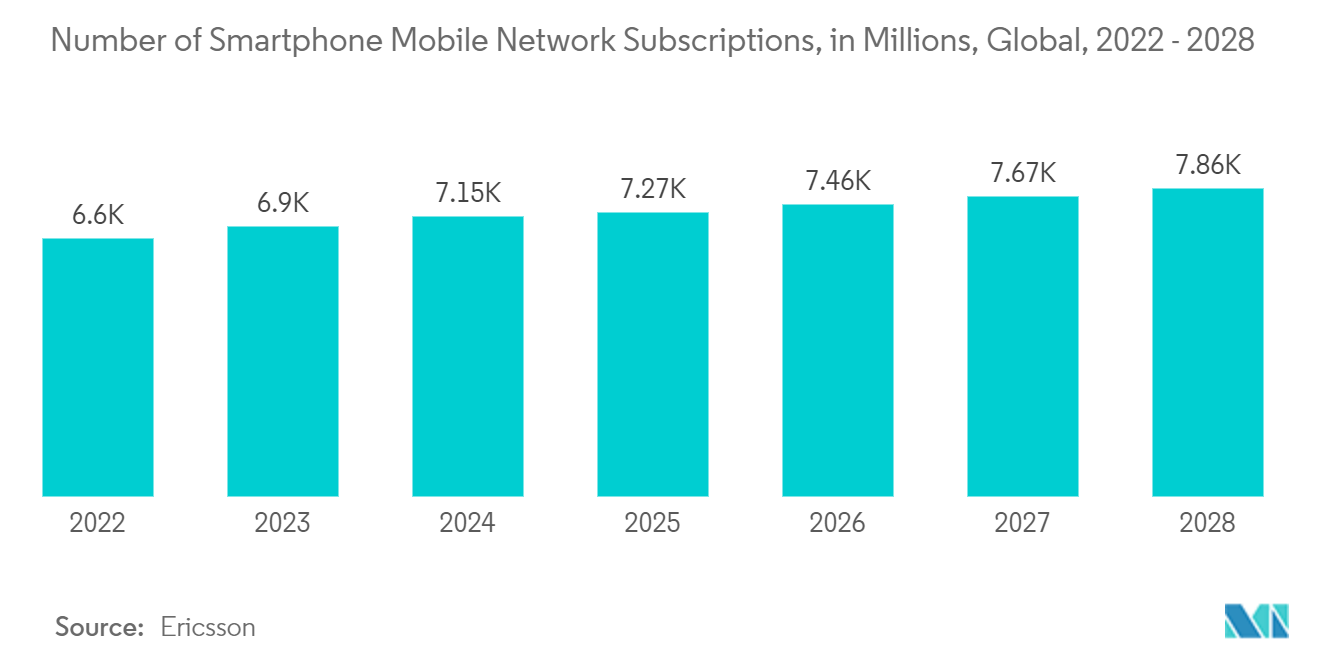

- Der Sektor der Unterhaltungselektronik investiert erheblich in den Markt für Halbleiterverpackungen. Das Wachstum des Smartphones, die zunehmende Akzeptanz von Wearables und intelligenten Geräten und die zunehmende Durchdringung von IoT-Geräten für Verbraucher in Anwendungen wie Smart Homes sind einige der Einflussfaktoren, die das Wachstum des Segments beeinflussen. Laut Ericsson erreichten die weltweiten Smartphone-Mobilfunkabonnements im Jahr 2022 fast 6,6 Milliarden und werden bis 2028 voraussichtlich 7,8 Milliarden überschreiten.

- Darüber hinaus sind die Märkte für Smartwatches und Smart Speaker in den letzten Jahren aufgrund der wachsenden Anzahl von Merkmalen und Funktionen, die sie aufgrund hochentwickelter Halbleiterkomponenten bieten können, äußerst beliebt geworden. Infolgedessen stieg die Nachfrage nach Wi-Fi- und Bluetooth-Chips dramatisch an. Hersteller von Unterhaltungselektronik verwenden Halbleiterkomponenten auch, um ihre Produkte mit IoT- und KI-Modellen auszustatten, um die Benutzererfahrung zu verbessern und Produkte heller zu machen.

- Im März 2023 plante Huawei beispielsweise, sein faltbares Smartphone in den kommenden Jahren mit einem signifikanten Akku-Upgrade auf den Markt zu bringen. Das Gerät wird über ein Upgrade des Akkus verfügen und soll Gerüchten zufolge Mate X3 heißen. Darüber hinaus wird Huawei wahrscheinlich das hochsiliziumhaltige Anodenmaterial verwenden, um die Akkukapazität des Smartphones zu erhöhen, die voraussichtlich 5060 mAh betragen wird.

- PCs und Laptops sind heute für junge Verbraucher, die stark in Technologie investieren, unverzichtbar. Darüber hinaus wird erwartet, dass in den nächsten zehn Jahren Innovationen und Fortschritte im Elektroniksektor den Umsatz mit Halbleiterverpackungen ankurbeln werden. Es wird erwartet, dass der Umsatz mit Halbleiterverpackungen aufgrund der Einführung von IoT und KI weltweit sowohl in Entwicklungs- als auch in Industrieländern steigen wird.

- Die Intel Corporation und das University College London (UCL) haben im Juni 2022 zusammengearbeitet, um einen neuen berührungslosen Computer vorzustellen, der durch Gesten der Hände, des Kopfes, des Gesichts und des gesamten Körpers bedient und gesteuert werden kann. Höhere Verlustleistung, höhere Geschwindigkeiten, höhere Pin-Anzahl, kleinere Stellflächen und niedrigere Profile sind ständige Anforderungen auf dem Elektronikmarkt. Die Miniaturisierung und Integration von Halbleitern hat zu leichteren, kleineren und tragbareren Geräten wie Smartphones, Tablets und neuen IoT-Geräten geführt.

Nordamerika wird ein signifikantes Marktwachstum verzeichnen

- Der Halbleitersektor in den Vereinigten Staaten und Kanada hat eine bedeutende Position in wichtigen Zukunftstechnologien wie KI, Quantencomputing und ausgeklügelten drahtlosen Netzwerken wie 5G behauptet. Laut GSMA wird 5G beispielsweise bis 2025 die führende Netzwerktechnologie in den USA sein. Die zunehmende Implementierung von 5G-Netzen fällt mit der wachsenden Nachfrage nach unmittelbareren High-Performance-Computing-Geräten zusammen, für die Halbleiter ein entscheidendes Element darstellen.

- Die Regierung der Vereinigten Staaten hat erheblich in die Förderung der Durchdringung fortschrittlicher Technologien investiert und die Nachfrage nach High-End-Halbleitergehäusen gestärkt. Die Vereinigten Staaten sind eine der am schnellsten wachsenden Volkswirtschaften der Welt. Laut WSTS belief sich der Halbleiterumsatz in Amerika im Oktober 2022 auf 12,29 Mrd. USD, ein Anstieg gegenüber den 12,03 Mrd. USD im Vormonat.

- Der US-Senat hat kürzlich den Facilitating American-Built Semiconductors (FABS) Act angekündigt, der Halbleiterherstellern steuerliche Anreize bieten könnte. Der Gesetzentwurf kann eine Steuergutschrift von 25 % für Investitionen in die Halbleiterfertigung in Anlagen oder Fabriken einführen.

- Darüber hinaus kündigte die Biden-Regierung im September 2022 an, 50 Milliarden US-Dollar in den Aufbau der heimischen Halbleiterindustrie zu investieren, um der Abhängigkeit von China entgegenzuwirken, da die USA null produzieren und 25 % der für ihre nationale Sicherheit wichtigen Chips der Welt verbrauchen. Präsident Joe Biden unterzeichnete im August 2022 ein CHIPS-Gesetz in Höhe von 280 Milliarden US-Dollar, um die inländische High-Tech-Fertigung anzukurbeln, als Teil der Bemühungen seiner Regierung, die Wettbewerbsfähigkeit der USA gegenüber China zu erhöhen. Solch robuste Investitionen in den Halbleitersektor in der Region würden lukrative Möglichkeiten für das Wachstum des untersuchten Marktes bieten.

- Darüber hinaus sind die Vereinigten Staaten einer der größten Märkte für Elektrofahrzeuge, und das Land hat in den letzten Jahren auch ein schnelles Wachstum der Verkäufe von Elektrofahrzeugen verzeichnet. Laut KBB wurden im 2. Quartal 2022 in den Vereinigten Staaten knapp 196.800 batterieelektrische Autos verkauft. Dies war ein Anstieg von rund 66,4 % gegenüber dem Umsatz im 2. Quartal des Vorjahres.

- In den letzten Jahren wurden viele Vorschriften eingeführt, um die Nutzung von Elektrofahrzeugen im Land zu fördern. So hat der Gesetzgeber des Bundesstaates New York kürzlich ein Gesetz verabschiedet, das im Wesentlichen vorschreibt, dass alle neuen Personenkraftwagen, die im Bundesstaat verkauft werden, bis 2035 elektrisch betrieben werden müssen. Darüber hinaus haben sich die Vereinigten Staaten das Ziel gesetzt, bis 2030 sicherzustellen, dass die Hälfte der im Land verkauften Fahrzeuge elektrisch ist.

Überblick über die High-End-Halbleiterverpackungsindustrie

Der Markt für High-End-Halbleiter-Packaging wird gefestigt. Unternehmen setzen Produktinnovationen, Expansionen und Partnerschaften ein, um der Konkurrenz einen Schritt voraus zu sein und ihre Marktreichweite zu vergrößern. Zu den jüngsten Marktentwicklungen gehören:.

Im Oktober 2022 kündigte TSMC die Open Innovation Platform (OIP) 3D Fabric Alliance an. Die neueste TSMC 3DFabric Alliance ist die sechste OIP-Allianz von TSMC und die erste ihrer Art in der Halbleiterfirma, die sich mit Partnern zusammenschließt, um die Bereitschaft und Innovation des 3D-IC-Ökosystems zu beschleunigen, mit einer ganzen Reihe von erstklassigen Lösungen und Dienstleistungen für Halbleiterdesign, Speichermodule, Tests, Fertigung, Substrattechnologie und Verpackung.

Im August 2022 präsentierte Intel die neuesten Durchbrüche in den Bereichen Architektur und Packaging, die 2,5D- und 3D-kachelbasierte Chipdesigns ermöglichten und damit eine neue Ära der Chipherstellungstechnologien und ihrer Bedeutung einläuteten. Intels System-Foundry-Modell zeichnet sich durch ein verbessertes Packaging aus, und das Unternehmen beabsichtigt, die Anzahl der Transistoren auf einem Gehäuse bis 2030 von 100 Milliarden auf 1 Billion zu erhöhen.

Marktführer für High-End-Halbleiterverpackungen

-

Intel Corporation

-

Taiwan Semiconductor Manufacturing Company

-

Advanced Semiconductor Engineering, Inc

-

Samsung Electronics Co. Ltd

-

Amkor Technology Inc.

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktnachrichten für High-End-Halbleiterverpackungen

- März 2023 Samsung Electronics rechnet damit, in den nächsten 20 Jahren 230 Milliarden US-Dollar zu investieren, um die von der Regierung als die umfangreichste Chipfertigungsbasis der Welt bezeichnet, im Einklang mit den Bemühungen zur Förderung der nationalen Chipindustrie. Samsungs Projekte im Wert von rund 300 Billionen Won sind Teil eines privaten Sektors von 550 Billionen Won. Darüber hinaus zielt Seouls Strategie darauf ab, Steuervergünstigungen und Unterstützung zur Steigerung der Wettbewerbsfähigkeit in High-Tech-Industrien, einschließlich Chips, Displays und Batterien, auszuweiten.

- Oktober 2022 Siemens Digital Industries Software gab bekannt, dass TSMC eine breite Palette von EDA-Lösungen von Siemens Digital Industries Software für die neuesten Prozesstechnologien der Gießerei zertifiziert hat. Darüber hinaus hat eine kürzlich geschlossene Partnerschaft zwischen Siemens und TSMC wichtige Meilensteine für gemeinsame Kunden festgelegt, darunter die Aktivierung von 3D-ICs, die weitere Verbesserung von EDA in der Cloud und eine Reihe anderer erfolgreicher Unternehmungen.

- März 2022 Global Unichip Corp. (GUC), der fortschrittliche ASIC-Akteur, gab die Verfügbarkeit einer Plattform zur Verkürzung der Designzyklen und für eine risikoarme, ertragreiche Produktion von ASICs mit TSMC 2.5D und 3D Advanced Packaging Technology (APT) bekannt. Die Plattform unterstützt die CoWoS-S-, CoWoS-R- und InFO-Technologien von TSMC. GUC bietet eine Gesamtlösung wie Silizium-erprobte Schnittstellen-IPs, CoWoS- und InFO-Silizium-korreliertes Design, Signal-, Leistungsintegrität, thermische Simulationsflüsse sowie produktverifizierte DFT- und Produktionstests in großen Stückzahlen.

- Juni 2022 PCB Technologies stellt iNPACK vor, einen fortschrittlichen Anbieter von heterogenen Integrationen von System-in-Package (SiP)-Lösungen. iNPACK konzentriert sich auf High-End-Technologie, die die Signalintegrität verbessert und unerwünschte Induktivitätsergebnisse reduziert. Dies geschieht durch leistungsstarke Komponenten, die die Funktionalität steigern und implantierte Münzen zur Wärmeableitung verwenden. Das Unternehmen bietet SiP-, Halbleiter-Packaging, organische Substrate (25-Mikron-Linien und 25-Mikron-Abstand) sowie 3D-, 2,5D- und 2D-Packaging-Lösungen für zahlreiche der anspruchsvollsten Branchen der Welt, darunter Luft- und Raumfahrt, Verteidigung, Medizin, Unterhaltungselektronik, Automobil, Energie und Kommunikation.

High-End-HalbleiterverpackungenMarktbericht - Inhaltsverzeichnis

1. EINFÜHRUNG

1.1 Studienannahmen und Marktdefinitionen

1.2 Umfang der Studie

2. FORSCHUNGSMETHODIK

3. ZUSAMMENFASSUNG

4. MARKTEINBLICKE

4.1 Marktübersicht

4.2 Attraktivität der Branche – Porters Fünf-Kräfte-Analyse

4.2.1 Verhandlungsmacht der Lieferanten

4.2.2 Verhandlungsmacht der Käufer

4.2.3 Bedrohung durch Neueinsteiger

4.2.4 Bedrohung durch Ersatzprodukte

4.2.5 Wettberbsintensität

4.3 Branchen-Wertschöpfungskettenanalyse

4.4 Bewertung der Auswirkungen makroökonomischer Trends auf den Markt

5. MARKTDYNAMIK

5.1 Marktführer

5.1.1 Wachsender Verbrauch von Halbleiterbauelementen in allen Branchen

5.1.2 Zunehmende Nutzung des 3D-Drucks im Halbleiter-Verpackungsbereich

5.2 Marktbeschränkungen

5.2.1 Hohe Anfangsinvestitionen und zunehmende Komplexität der Halbleiter-IC-Designs

6. MARKTSEGMENTIERUNG

6.1 Nach Technologie

6.1.1 3D-SoC

6.1.2 Gestapelter 3D-Speicher

6.1.3 2,5D-Interposer

6.1.4 UHD-FO

6.1.5 Eingebettete Si-Brücke

6.2 Von Endbenutzern

6.2.1 Unterhaltungselektronik

6.2.2 Luft- und Raumfahrt und Verteidigung

6.2.3 Medizinische Geräte

6.2.4 Telekommunikation und Kommunikation

6.2.5 Automobilindustrie

6.2.6 Andere Endbenutzer

6.3 Nach Geografie

6.3.1 Nordamerika

6.3.1.1 UNS

6.3.1.2 Kanada

6.3.2 Europa

6.3.2.1 Großbritannien

6.3.2.2 Deutschland

6.3.2.3 Frankreich

6.3.2.4 Italien

6.3.2.5 Rest von Europa

6.3.3 Asien-Pazifik

6.3.3.1 China

6.3.3.2 Indien

6.3.3.3 Japan

6.3.3.4 Australien

6.3.3.5 Südostasien

6.3.3.6 Restlicher Asien-Pazifik-Raum

6.3.4 Rest der Welt

7. WETTBEWERBSLANDSCHAFT

7.1 Firmenprofile

7.1.1 Intel Corporation

7.1.2 Taiwan Semiconductor Manufacturing Company

7.1.3 Advanced Semiconductor Engineering, Inc.

7.1.4 Samsung Electronics Co. Ltd

7.1.5 Amkor Technology Inc.

7.1.6 JCET Group Co., Ltd.

7.1.7 TongFu Microelectronics Co., Ltd.

7.1.8 Fujitsu Limited

7.1.9 Siliconware Precision Industries Co. Ltd

7.1.10 Powertech Technology, Inc.

8. INVESTITIONSANALYSE

9. ZUKUNFT DES MARKTES

Segmentierung der High-End-Halbleiterverpackungsindustrie

Das Halbleitergehäuse ist ein unterstützender Fall, der physische Schäden und Korrosion an Logikeinheiten, Siliziumwafern und Speicher in der letzten Phase des Halbleiterherstellungsprozesses verhindert. Es ermöglicht den Anschluss des Chips an eine Leiterplatte.

Der untersuchte Markt ist nach Technologien wie 3D-SoC, 3D-Stacked Memory, 2,5D-Interposern, UHD FO und Embedded Si Bridge für verschiedene Endbenutzer wie Unterhaltungselektronik, Luft- und Raumfahrt und Verteidigung, medizinische Geräte, Telekommunikation und Kommunikation, Automobil in mehreren Regionen unterteilt.

Die Auswirkungen makroökonomischer Trends auf den Markt und beeinflusste Segmente werden ebenfalls im Rahmen der Studie behandelt. Darüber hinaus wurde die Störung der Faktoren, die die Entwicklung des Marktes in naher Zukunft beeinflussen, in der Studie zu Treibern und Beschränkungen behandelt. Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in USD angegeben.

| Nach Technologie | ||

| ||

| ||

| ||

| ||

|

| Von Endbenutzern | ||

| ||

| ||

| ||

| ||

| ||

|

| Nach Geografie | ||||||||||||||

| ||||||||||||||

| ||||||||||||||

| ||||||||||||||

|

High-End-HalbleiterverpackungenHäufig gestellte Fragen zur Marktforschung

Wie groß ist der Markt für High-End-Halbleiterverpackungen?

Es wird erwartet, dass der Markt für High-End-Halbleiterverpackungen im Jahr 2024 36,95 Mrd. USD erreichen und mit einer CAGR von 15,10 % wachsen wird, um bis 2029 85,91 Mrd. USD zu erreichen.

Wie groß ist der aktuelle Markt für High-End-Halbleiterverpackungen?

Im Jahr 2024 wird die Marktgröße für High-End-Halbleiterverpackungen voraussichtlich 36,95 Mrd. USD erreichen.

Wer sind die Hauptakteure auf dem Markt für High-End-Halbleiterverpackungen?

Intel Corporation, Taiwan Semiconductor Manufacturing Company, Advanced Semiconductor Engineering, Inc, Samsung Electronics Co. Ltd, Amkor Technology Inc. sind die wichtigsten Unternehmen, die auf dem Markt für High-End-Halbleiterverpackungen tätig sind.

Welches ist die am schnellsten wachsende Region auf dem Markt für High-End-Halbleiterverpackungen?

Es wird geschätzt, dass der asiatisch-pazifische Raum im Prognosezeitraum (2024-2029) mit der höchsten CAGR wachsen wird.

Welche Region hat den größten Anteil am Markt für High-End-Halbleiterverpackungen?

Im Jahr 2024 hat Nordamerika den größten Marktanteil am Markt für High-End-Halbleiterverpackungen.

Welche Jahre deckt dieser Markt für High-End-Halbleiterverpackungen ab und wie groß war der Markt im Jahr 2023?

Im Jahr 2023 wurde die Größe des Marktes für High-End-Halbleiterverpackungen auf 32,10 Mrd. USD geschätzt. Der Bericht deckt die historische Marktgröße des Marktes für High-End-Halbleiterverpackungen für die Jahre ab 2019, 2020, 2021, 2022 und 2023. Der Bericht prognostiziert auch die Marktgröße für High-End-Halbleiterverpackungen für Jahre 2024, 2025, 2026, 2027, 2028 und 2029.

Bericht über die High-End-Halbleiterverpackungsindustrie

Statistiken für den Marktanteil, die Größe und die Umsatzwachstumsrate von High-End-Halbleiterverpackungen im Jahr 2024, erstellt von Mordor Intelligence™ Industry Reports. Die Analyse von High-End-Halbleiterverpackungen enthält einen Marktprognoseausblick für 2024 bis 2029 und einen historischen Überblick. Erhalten Ein Beispiel dieser Branchenanalyse als kostenloser Bericht als PDF-Download.

High-End-Halbleitergehäuse Schnappschüsse melden