Marktgröße für Cloud Computing im Gesundheitswesen

| Studienzeitraum | 2021 - 2029 |

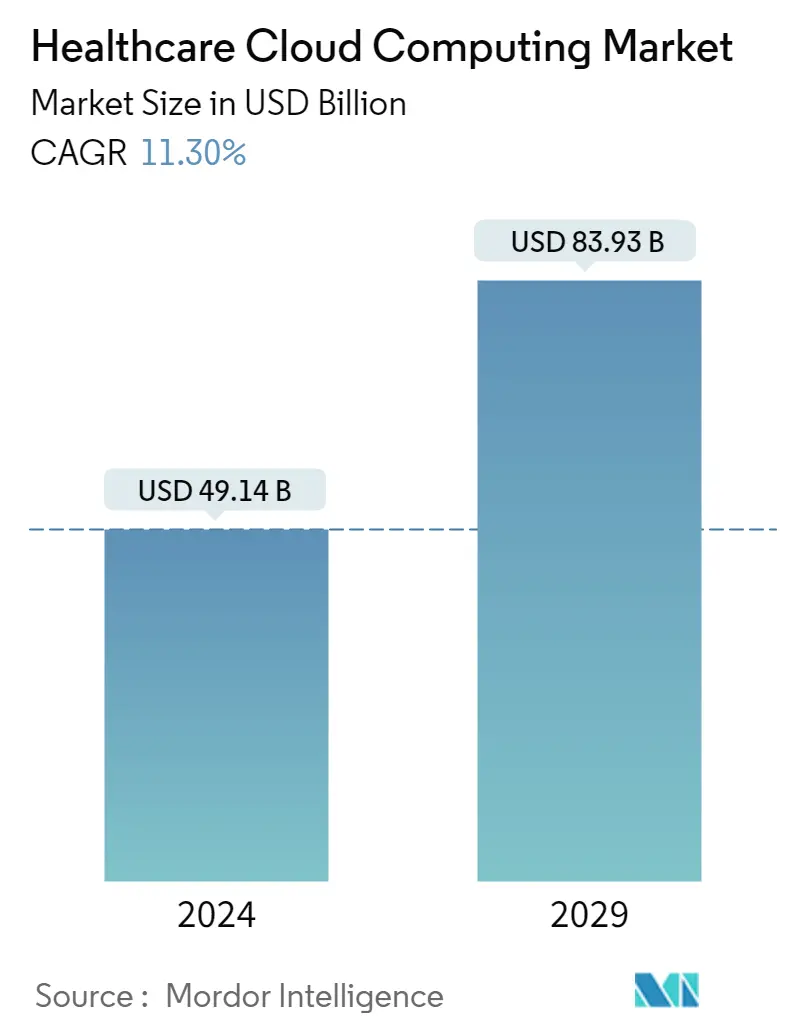

| Marktgröße (2024) | USD 49.14 Milliarden |

| Marktgröße (2029) | USD 83.93 Milliarden |

| CAGR(2024 - 2029) | 11.30 % |

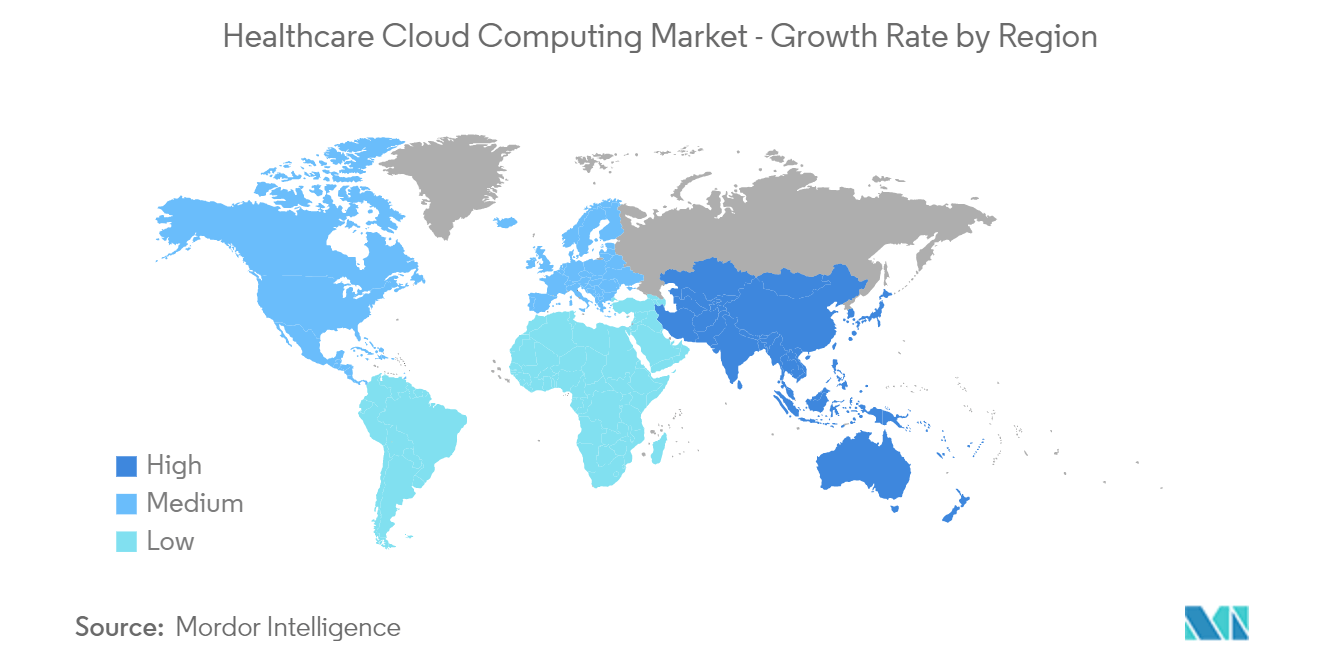

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert |

Wie können wir helfen?

Marktanalyse für Cloud Computing im Gesundheitswesen

Die Marktgröße für Cloud Computing im Gesundheitswesen wird im Jahr 2024 auf 49,14 Milliarden US-Dollar geschätzt und soll bis 2029 83,93 Milliarden US-Dollar erreichen, was einem durchschnittlichen jährlichen Wachstum von 11,30 % im Prognosezeitraum (2024–2029) entspricht.

Es wird erwartet, dass die COVID-19-Pandemie insgesamt positive Auswirkungen auf den Markt haben wird. Die Verwaltung großer Datenmengen ist eines der Hauptprobleme der Gesundheitsbranche, insbesondere angesichts der steigenden Anforderungen durch die Pandemie. Um Daten zu sammeln, zu speichern und zu analysieren, um den Gesundheitsbetrieb weiter zu verbessern, war und ist die Cloud-Technologie in diesem Bereich möglicherweise eine wichtige Hilfe. Cloudbasierte Lösungen ermöglichen es Gesundheitsorganisationen, durch die Dezentralisierung des Systems nur für die Ressourcen zu bezahlen, die sie nutzen. Cloud-Computing-Technologien ermöglichen es Gesundheitsorganisationen, Krankheiten zu verfolgen und zu kartieren und die Öffentlichkeit deutlich kostengünstiger und schneller über Bereiche zu informieren, in denen ein Risiko besteht. Beispielsweise wurden laut dem Bericht des NHC der Volksrepublik China im November 2022 in verschiedenen Gebieten Chinas 1.794 neue Fälle von COVID-19 gemeldet. Daher wird die Verfolgung und Kartierung der Krankheit durch Cloud Computing erleichtert und es wird erwartet, dass sich die Krankheit in den kommenden Jahren aufgrund der anhaltenden Auffrischungsimpfungen und neuer COVID-19-Fälle positiv auf den Markt auswirken wird.

Zu den Hauptfaktoren, die das Wachstum des Cloud-Computing-Marktes im Gesundheitswesen fördern, gehören der zunehmende Zugang zu fortschrittlicher Technologie wie maschinellem Lernen, die zunehmende Einführung von Informationstechnologie im Gesundheitssektor und die Nutzung der Cloud zur Kostensenkung und Verbesserung der Skalierbarkeit. Lagerung und Flexibilität. Nach der Epidemie, die die Verantwortlichen im Gesundheitswesen zu noch nie dagewesenen Anpassungen und Innovationen zwang, nutzen sie die Vorteile der Cloud und Software as a Service (SaaS). Daher kommt es zu einer zunehmenden Übernahme informationstechnologischer Fortschritte bei Cloud-Technologien für das Gesundheitswesen und die Biowissenschaften, was die Nachfrage nach Cloud Computing erhöht. Laut dem im Juni 2022 von Philips veröffentlichten Bericht gehen beispielsweise 66 % der Führungskräfte im Gesundheitswesen davon aus, ihre Technologieinfrastrukturen im Jahr 2022 in die Cloud zu verlagern, und bis 2024 soll dieser Anteil auf 96 % steigen.

In ähnlicher Weise erweiterte Microsoft Corp. im März 2022 seine Cloud-Strategie für das Gesundheitswesen um neue Lösungen und Funktionen in den Bereichen Daten, künstliche Intelligenz und Erfahrungen von Ärzten. Somit erhöht die zunehmende Einführung von Technologie und Fortschritte beim Cloud Computing im Gesundheitssektor die Nachfrage nach Cloud Computing im Gesundheitswesen, was das Marktwachstum im Prognosezeitraum vorantreibt. Allerdings behindern Faktoren wie Datensicherheits- und -integritätsprobleme sowie mangelnde Interoperabilität und Industriestandards das Marktwachstum im Prognosezeitraum.

Markttrends für Cloud Computing im Gesundheitswesen

Das Segment der elektronischen Gesundheitsakte (EHR) wird im Prognosezeitraum voraussichtlich den größten Marktanteil halten

Eine elektronische Gesundheitsakte (EHR) ist eine elektronische Aufzeichnung von Patientengesundheitsinformationen, die Vitalfunktionen, demografische Daten des Patienten, Fortschrittsnotizen, Probleme, frühere Krankengeschichte, Medikamente, Labordaten, Impfungen und radiologische Berichte umfasst. Da EHR-Systeme multidisziplinär sein können, können sie zum Sammeln und Analysieren von Daten von Gesundheitsämtern, Gesundheitsorganisationen und sozioökonomischen Indikatoren verwendet werden. Komplexe Gesundheitssysteme erfordern unterschiedliche EHR-Produkte, um Informationen nahtlos auszutauschen.

Beispielsweise hat Microsoft im März 2022 eine neue Funktion über den Microsoft Teams EHR-Connector für Cerner eingeführt. Die neue, von Cerner validierte Anwendung erweitert die Funktionen des EHR-Konnektors von Microsoft Teams und macht es für Ärzte einfacher, virtuelle Termine mit Patienten zu vereinbaren oder sich mit anderen Anbietern in Teams direkt von Cerner PowerChart aus zu beraten, andere Mitglieder des Pflegeteams mühelos zu virtuellen Terminen einzuladen usw Erhalten Sie Echtzeit-Statusberichte über ihre Besuche, um die Patientenversorgung zu verbessern. Somit wurde mit der Cloud-EHR die Arbeit für das Gesundheitsteam einfacher und trieb so den Markt im Studienzeitraum voran.

Darüber hinaus treiben die Vereinbarungen und Partnerschaften zwischen den großen Marktteilnehmern in Richtung Cloud Computing den Markt voran. Beispielsweise schloss Visionflex im Januar 2022 eine Partnerschaftsvereinbarung mit MediRecords, dem australischen Anbieter cloudbasierter elektronischer Patientenakten- und Praxisverwaltungssysteme. Im Rahmen der Partnerschaft arbeiten die Unternehmen daran, die Videokonferenzplattform Vision von Visionflex mit den cloudbasierten Softwareplattformen für elektronische Patientenakten und Praxisverwaltung von MediRecords zu integrieren. Durch die Ermöglichung besserer Arbeitsabläufe und die Reduzierung von Mehrdeutigkeiten ermöglicht die interoperable EHR einen schnellen Datentransfer zwischen EHR-Systemen und Interessengruppen im Gesundheitswesen. Aufgrund der oben genannten Faktoren wird daher erwartet, dass der Markt im Prognosezeitraum den größten Marktanteil in diesem Segment verzeichnen wird.

Nordamerika dürfte im Prognosezeitraum den größten Marktanteil haben

Nordamerika hält einen erheblichen Anteil am Cloud-Computing-Markt für das Gesundheitswesen und dürfte im Prognosezeitraum einen ähnlichen Trend zeigen. Die Vereinigten Staaten sind führend auf dem Cloud-Computing-Markt für das Gesundheitswesen, was vor allem auf die hohe Akzeptanzrate von IT-Diensten im Gesundheitswesen und die kontinuierliche finanzielle und regulatorische Unterstützung durch Regierungsbehörden zurückzuführen ist.

Laut dem im Juni 2022 veröffentlichten Bericht von Zivaro, einem IT-Service-Management-Unternehmen, ist das Wachstum der Interoperabilität medizinischer Daten die Hauptantriebskraft für Innovationen im Cloud Computing. Zahlreiche Gesundheitsorganisationen in den Vereinigten Staaten produzieren enorme Mengen an medizinischen Daten. Cloud Computing ist weit verbreitet, was angesichts der Komplexität der HIPAA- und HITECH-Governanceregeln für elektronische geschützte Gesundheitsinformationen (ePHI) verständlich ist. Darin heißt es außerdem, dass Daten in gemeinsam genutzte Datenbankplattformen importiert und exportiert werden können, sodass Anwendungsdienste mithilfe praktisch unbegrenzter Cloud-Speicherlösungen sicher Informationen innerhalb und außerhalb einer gesicherten Netzwerkarchitektur austauschen können. Somit werden die oben genannten Faktoren dazu beitragen, dass der Markt in der kommenden Zukunft wächst.

Darüber hinaus tragen die neue Partnerschaft und Kooperationen zwischen den wichtigsten Akteuren im Bereich Healthcare Cloud Computing zum Wachstum des Marktes bei. Im September 2022 gingen beispielsweise LifePoint Health, ein diversifiziertes Gesundheitsversorgungsnetzwerk, das sich der Verbesserung der Gesundheit von Gemeinden widmet, und Google Cloud eine mehrjährige strategische Partnerschaft ein, um die Gesundheitsversorgung in Gemeinden in den Vereinigten Staaten durch die Implementierung der Healthcare Data Engine von Google Cloud durch LifePoint zu verändern (HDE). Somit tragen die neuen Partnerschaften zum Cloud Computing im Gesundheitswesen in der Region dazu bei, den Markt im Untersuchungszeitraum voranzutreiben.

Aufgrund aller oben genannten Faktoren wird daher erwartet, dass der Markt im Prognosezeitraum den größten Marktanteil verzeichnen wird.

Überblick über die Cloud-Computing-Branche im Gesundheitswesen

Der Cloud-Computing-Markt für das Gesundheitswesen ist aufgrund der Präsenz einiger wichtiger Marktteilnehmer mäßig konsolidiert. Unternehmen wenden leistungsstarke Wettbewerbsstrategien an, um mehr Marktanteile zu gewinnen. Die Unternehmen sind an verschiedenen Strategien wie Produkteinführungen und Investitionen in FE-Aktivitäten beteiligt, um sich im hart umkämpften Umfeld zu behaupten. Zu den Marktteilnehmern gehören Amazon.com, Inc., Dell Inc., IBM Corporation, Oracle, Athenahealth Inc., CareCloud, Inc., ZYMR Inc., ClearDATA, Iron Mountain Incorporated, Siemens Healthcare GmbH, e-Zest Solutions, OSP Labs, Euris, Microsoft und Koninklijke Philips NV.

Marktführer im Bereich Cloud Computing im Gesundheitswesen

-

Dell Inc.

-

IBM Corporation

-

Koninklijke Philips NV

-

Amazon.com, Inc.

-

Oracle

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Neuigkeiten zum Cloud-Computing-Markt im Gesundheitswesen

- Im November 2022 ging Wipro Ltd eine Partnerschaft mit dem in den USA ansässigen Cloud-Computing-Dienstleister VMware ein. Durch die Partnerschaft unterhält Wipro eine VMware-Geschäftseinheit, um seinen Kunden deren Plattform als Service anzubieten. Wipro schult bis zu 5.000 Fachkräfte in den Cross-Cloud-Diensten von VMware, die Multi-Cloud-Unternehmenstools anbieten und sich laut Aussage auf Sektoren wie Banken, Finanzdienstleistungen und Versicherungen (BFSI), Gesundheitswesen sowie Verbraucher- und Einzelhandelsdienste konzentrieren werden.

- Im Juni 2022 implementierte das Gesundheitsministerium (MoH) Saudi-Arabiens Multi-Cloud-Lösungen von VMware, um den öffentlichen Gesundheitssektor des Landes digital zu transformieren. Auf diese Weise kann das Ministerium öffentlichen Gesundheitsdienstleistern, einschließlich Krankenhäusern, Kliniken und Apotheken, sichere, cloudbasierte Dienste anbieten, wodurch deren Effizienz deutlich gesteigert wird und ihnen Wachstum und Innovation ermöglicht werden.

Marktbericht für Cloud Computing im Gesundheitswesen – Inhaltsverzeichnis

1. EINFÜHRUNG

1.1 Studienannahmen und Marktdefinition

1.2 Umfang der Studie

2. FORSCHUNGSMETHODIK

3. ZUSAMMENFASSUNG

4. MARKTDYNAMIK

4.1 Marktübersicht

4.2 Marktführer

4.2.1 Zunahme der Einführung von Informationstechnologie im Gesundheitssektor

4.2.2 Der Zugriff auf fortschrittliche Technologien wie maschinelles Lernen ist auf Cloud-Systemen einfacher

4.2.3 Die Nutzung der Cloud senkt die Kosten und verbessert die Skalierbarkeit, Speicherung und Flexibilität

4.3 Marktbeschränkungen

4.3.1 Probleme mit der Datensicherheit und -integrität

4.3.2 Mangel an Interoperabilität und Industriestandards

4.4 Porters Fünf-Kräfte-Analyse

4.4.1 Bedrohung durch neue Marktteilnehmer

4.4.2 Verhandlungsmacht von Käufern/Verbrauchern

4.4.3 Verhandlungsmacht der Lieferanten

4.4.4 Bedrohung durch Ersatzprodukte

4.4.5 Wettberbsintensität

5. MARKTSEGMENTIERUNG (Marktgröße nach Wert – Mio. USD)

5.1 Auf Antrag

5.1.1 Klinische Informationssysteme (CIS)

5.1.1.1 Elektronische Gesundheitsakte (EHR)

5.1.1.2 Bildarchivierungs- und Kommunikationssystem (PACS)

5.1.1.3 Radiologie-Informationssysteme (RIS)

5.1.1.4 Computergestützte ärztliche Auftragserfassung (CPOE)

5.1.1.5 Andere Anwendungen

5.1.2 Nichtklinische Informationssysteme (NCIS)

5.1.2.1 Revenue Cycle Management (RCM)

5.1.2.2 Automatische Patientenabrechnung (APB)

5.1.2.3 Lohn- und Gehaltsabrechnungssystem

5.1.2.4 Andere nichtklinische Informationssysteme

5.2 Durch Bereitstellung

5.2.1 Private Wolke

5.2.2 Öffentliche Cloud

5.3 Durch Service

5.3.1 Software-as-a-Service (SaaS)

5.3.2 Infrastructure-as-a-Service (IaaS)

5.3.3 Plattform-as-a-Service (PaaS)

5.4 Vom Endbenutzer

5.4.1 Gesundheitsdienstleister

5.4.2 Kostenträger im Gesundheitswesen

5.5 Erdkunde

5.5.1 Nordamerika

5.5.1.1 Vereinigte Staaten

5.5.1.2 Kanada

5.5.1.3 Mexiko

5.5.2 Europa

5.5.2.1 Deutschland

5.5.2.2 Großbritannien

5.5.2.3 Frankreich

5.5.2.4 Italien

5.5.2.5 Spanien

5.5.2.6 Rest von Europa

5.5.3 Asien-Pazifik

5.5.3.1 China

5.5.3.2 Japan

5.5.3.3 Indien

5.5.3.4 Australien

5.5.3.5 Südkorea

5.5.3.6 Rest des asiatisch-pazifischen Raums

5.5.4 Naher Osten und Afrika

5.5.4.1 GCC

5.5.4.2 Südafrika

5.5.4.3 Rest des Nahen Ostens und Afrikas

5.5.5 Südamerika

5.5.5.1 Brasilien

5.5.5.2 Argentinien

5.5.5.3 Rest von Südamerika

6. WETTBEWERBSFÄHIGE LANDSCHAFT

6.1 Firmenprofile

6.1.1 Amazon.com, Inc.

6.1.2 Athenahealth Inc.

6.1.3 CareCloud, Inc.

6.1.4 ZYMR Inc.

6.1.5 ClearDATA

6.1.6 Dell Inc.

6.1.7 IBM Corporation

6.1.8 Iron Mountain Incorporated

6.1.9 Oracle

6.1.10 Siemens Healthcare GmbH

6.1.11 Koninklijke Philips NV

6.1.12 e-Zest Solutions

6.1.13 OSP Labs

6.1.14 Euris

6.1.15 Microsoft

7. MARKTCHANCEN UND ZUKÜNFTIGE TRENDS

Segmentierung der Cloud-Computing-Branche im Gesundheitswesen

Im Rahmen dieses Berichts wurde Cloud Computing als die Praxis definiert, Remote-Server anstelle lokaler Server oder Netzwerke zum Speichern, Verwalten und Verarbeiten von Daten zu verwenden. Daher verlagert die Nutzung der Cloud die Rechenzentrumsinfrastruktur außerhalb des Unternehmens. Dieser Bericht analysiert und diskutiert den Markt für Cloud Computing im Gesundheitswesen. Die Einnahmen aus Cloud-Diensten wurden im Bericht erfasst. Der Cloud-Computing-Markt für das Gesundheitswesen ist nach Anwendungen segmentiert (klinische Informationssysteme (CIS), elektronische Gesundheitsakte (EHR), Bildarchivierungs- und Kommunikationssystem (PACS), radiologische Informationssysteme (RIS), computergestützte ärztliche Auftragserfassung (CPOE) und andere). Anwendungen) und nicht-klinische Informationssysteme (NCIS) (Revenue Cycle Management (RCM), automatische Patientenabrechnung (APB), Lohn- und Gehaltsabrechnungsmanagementsystem und andere nicht-klinische Informationssysteme)), Bereitstellung (private Cloud und öffentliche Cloud), Service (Software-as-a-Service (SaaS), Infrastructure-as-a-Service (IaaS) und Platform-as-a-Service (PaaS)), Endbenutzer (Gesundheitsdienstleister und Kostenträger im Gesundheitswesen) und Geografie (Norden). Amerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Marktbericht deckt auch die geschätzten Marktgrößen und -trends für 17 Länder in wichtigen globalen Regionen ab. Der Bericht bietet den Wert (in Mio. USD) für alle oben genannten Segmente.

| Auf Antrag | ||||||||||||

| ||||||||||||

|

| Durch Bereitstellung | ||

| ||

|

| Durch Service | ||

| ||

| ||

|

| Vom Endbenutzer | ||

| ||

|

| Erdkunde | ||||||||||||||

| ||||||||||||||

| ||||||||||||||

| ||||||||||||||

| ||||||||||||||

|

Häufig gestellte Fragen zur Cloud-Computing-Marktforschung im Gesundheitswesen

Wie groß ist der Cloud-Computing-Markt im Gesundheitswesen?

Es wird erwartet, dass der Cloud-Computing-Markt im Gesundheitswesen im Jahr 2024 49,14 Milliarden US-Dollar erreichen und bis 2029 mit einer jährlichen Wachstumsrate von 11,30 % auf 83,93 Milliarden US-Dollar wachsen wird.

Wie groß ist der Markt für Cloud-Computing im Gesundheitswesen derzeit?

Im Jahr 2024 wird die Marktgröße für Cloud Computing im Gesundheitswesen voraussichtlich 49,14 Milliarden US-Dollar erreichen.

Wer sind die Hauptakteure im Cloud Computing-Markt für das Gesundheitswesen?

Dell Inc., IBM Corporation, Koninklijke Philips NV, Amazon.com, Inc., Oracle sind die wichtigsten Unternehmen, die auf dem Cloud-Computing-Markt für das Gesundheitswesen tätig sind.

Welches ist die am schnellsten wachsende Region im Cloud-Computing-Markt für das Gesundheitswesen?

Schätzungen zufolge wird der asiatisch-pazifische Raum im Prognosezeitraum (2024–2029) mit der höchsten CAGR wachsen.

Welche Region hat den größten Anteil am Cloud-Computing-Markt für das Gesundheitswesen?

Im Jahr 2024 hat Nordamerika den größten Marktanteil im Cloud-Computing-Markt für das Gesundheitswesen.

Welche Jahre deckt dieser Cloud-Computing-Markt für das Gesundheitswesen ab und wie groß war der Markt im Jahr 2023?

Im Jahr 2023 wurde die Größe des Healthcare Cloud Computing-Marktes auf 44,15 Milliarden US-Dollar geschätzt. Der Bericht deckt die historische Marktgröße des Cloud-Computing-Marktes für das Gesundheitswesen für die Jahre 2021, 2022 und 2023 ab. Der Bericht prognostiziert auch die Größe des Cloud-Computing-Marktes für das Gesundheitswesen für die Jahre 2024, 2025, 2026, 2027, 2028 und 2029.

Branchenbericht Cloud Computing im Gesundheitswesen.

Statistiken für den Marktanteil, die Größe und die Umsatzwachstumsrate von Cloud Computing im Gesundheitswesen im Jahr 2024, erstellt von Mordor Intelligence™ Industry Reports. Die Analyse von Cloud Computing im Gesundheitswesen umfasst eine Marktprognose bis 2029 und einen historischen Überblick. Holen Sie sich ein Beispiel dieser Branchenanalyse als kostenlosen PDF-Download.

Cloud Computing im Gesundheitswesen Schnappschüsse melden