Marktgröße für Fungizide

| Studienzeitraum | 2019 - 2029 | |

| Marktgröße (2024) | 17.21 Milliarden US-Dollar | |

| Marktgröße (2029) | 20.91 Milliarden US-Dollar | |

| Am schnellsten wachsender Markt | Afrika | |

| CAGR (2024 - 2029) | 6.10 % | |

| Größter Markt | Asien-Pazifik | |

| Marktkonzentration | Hoch | |

Hauptakteure | ||

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert |

Marktanalyse für Fungizide

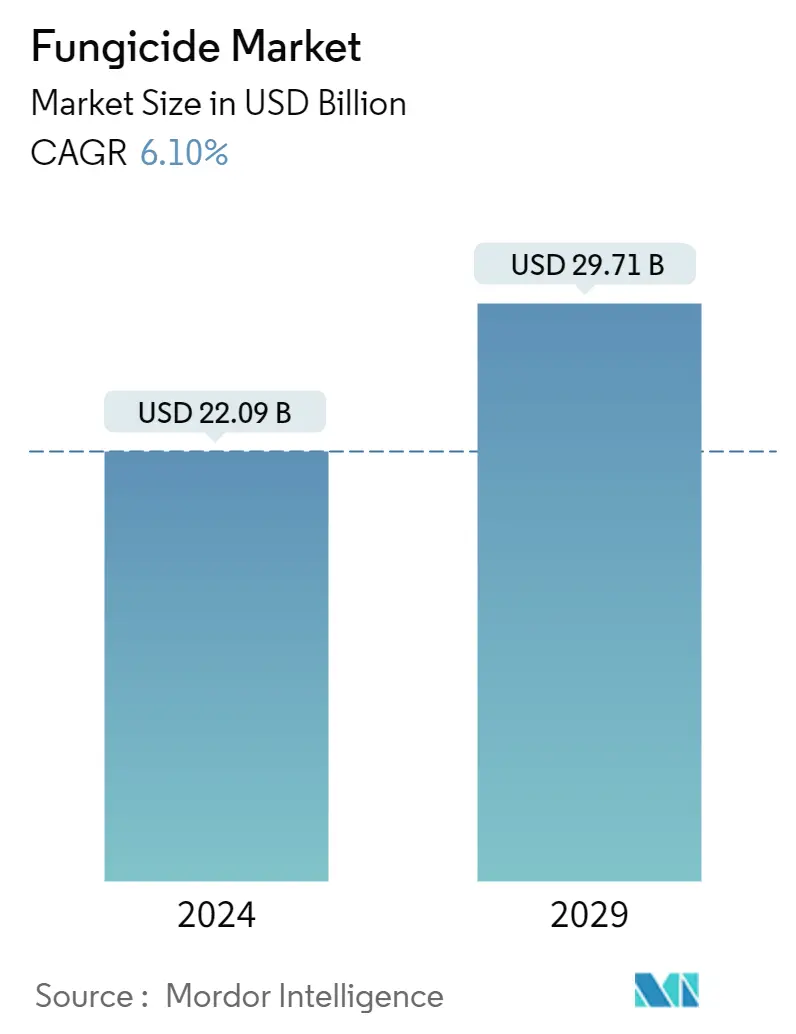

Die Größe des Fungizidmarktes wird im Jahr 2024 auf 22,09 Milliarden US-Dollar geschätzt und soll bis 2029 29,71 Milliarden US-Dollar erreichen, was einem durchschnittlichen jährlichen Wachstum von 6,10 % im Prognosezeitraum (2024–2029) entspricht.

- Die chemische Pflanzenschutzindustrie hat sich verändert, mit starkem Wachstum, sich ändernden Trends bei der Pflanzenmischung und Umweltvorschriften. Wachsende Bevölkerung, schrumpfende Ackerflächen, Ernährungssicherheit und die Notwendigkeit einer Steigerung der landwirtschaftlichen Produktivität sind die wesentlichen Faktoren, die die Nachfrage nach höherer landwirtschaftlicher Produktion antreiben und so das Wachstum der Pflanzenschutzindustrie weltweit steigern. Fungizide, insbesondere SDHI-Fungizide, werden häufig in Kombination mit anderen Chemikalien eingesetzt. Beispielsweise wird Carboxin häufig zusammen mit Thiram zur Saatgutbehandlung verschiedener Nutzpflanzen wie Sojabohnen, Erdnüsse, Baumwolle und Kartoffeln verwendet.

- Zu den Faktoren, die den Markt für Fungizide antreiben, gehören die Verringerung der Ackerfläche, die wachsende Bevölkerung und die Notwendigkeit, die Ernteerträge zu verbessern. Die Resistenz verschiedener Pilze gegen die vorhandenen Fungizide und das Auftreten neuer Pflanzenkrankheiten veranlassten die Unternehmen, neuartige Produkte zu finden, um die neuen Pilzmutationen zu bekämpfen und den Verlust für die Landwirte zu verringern. Es wird erwartet, dass die steigende Nachfrage nach Fungiziden zur Bekämpfung von Pflanzenkrankheiten den Markt im Prognosezeitraum antreiben wird. Aufgrund der wachsenden Bevölkerung muss die globale Nahrungsmittelproduktion bis 2050 um etwa 70 % steigen, um den weltweit wachsenden Nahrungsmittelbedarf zu decken. Dieser Trend impliziert, dass die Produktion bestimmter Nahrungsmittel deutlich gesteigert werden muss. Laut FAO muss beispielsweise die Getreideproduktion bis 2050 rund 3 Milliarden Tonnen erreichen, ein Anstieg gegenüber fast 2,1 Milliarden Tonnen im Jahr 2018.

- Regulierungsbehörden wie die EPA (Environment Protection Agency) erlassen häufig strenge Gesetze zur Eindämmung des Pestizideinsatzes, um Umweltschäden zu mildern und das Verbraucherbewusstsein für den Pestizidverbrauch zu schärfen. Es wird erwartet, dass solche Faktoren maßgeblich zur Verlangsamung der Nachfrage nach Fungiziden beitragen.

Fungizid ist eine Substanz, oft eine Chemikalie, die zur Abtötung von Pilzen, Pilzsporen und Pilzinfektionen eingesetzt wird.

Der Fungizidmarkt ist nach Herkunft in synthetische Fungizide und Biofungizide, nach Kulturpflanzentyp in Getreide und Getreide, Hülsenfrüchte und Ölsaaten, Obst und Gemüse, Nutzpflanzen sowie Rasen und Zierpflanzen unterteilt und nach geografischer Lage in Nordamerika, Europa, Asien-Pazifik, Südamerika, und Naher Osten und Afrika. Der Bericht bietet Marktgröße und Prognosen zum Wert (in Mio. USD) für alle Segmente.

Zunehmender Einsatz biobasierter Fungizide

Aufgrund strenger Vorschriften für Chemikalien in Lebensmitteln steigt die Nachfrage nach biobasierten Fungiziden. In Europa tätige Unternehmen konzentrieren sich auf die Steigerung der Produktion biobasierter Fungizide. Obwohl synthetische Fungizide hochwirksam sind, hat ihr wiederholter Einsatz zu Umweltverschmutzung, Resistenzentwicklung und Resttoxizität geführt. Dieser Trend hat die Forschung und Entwicklung von Biofungiziden beschleunigt, die vergleichsweise umweltfreundlich und sicher sind. Wichtige auf dem Markt erhältliche kommerzielle Biofungizide schützen vor Krankheitserregern wie Pythium, Rhizoctonia, Fusarium, Sclerotinia, Thielaviopsis, Botrytis und Mehltau.

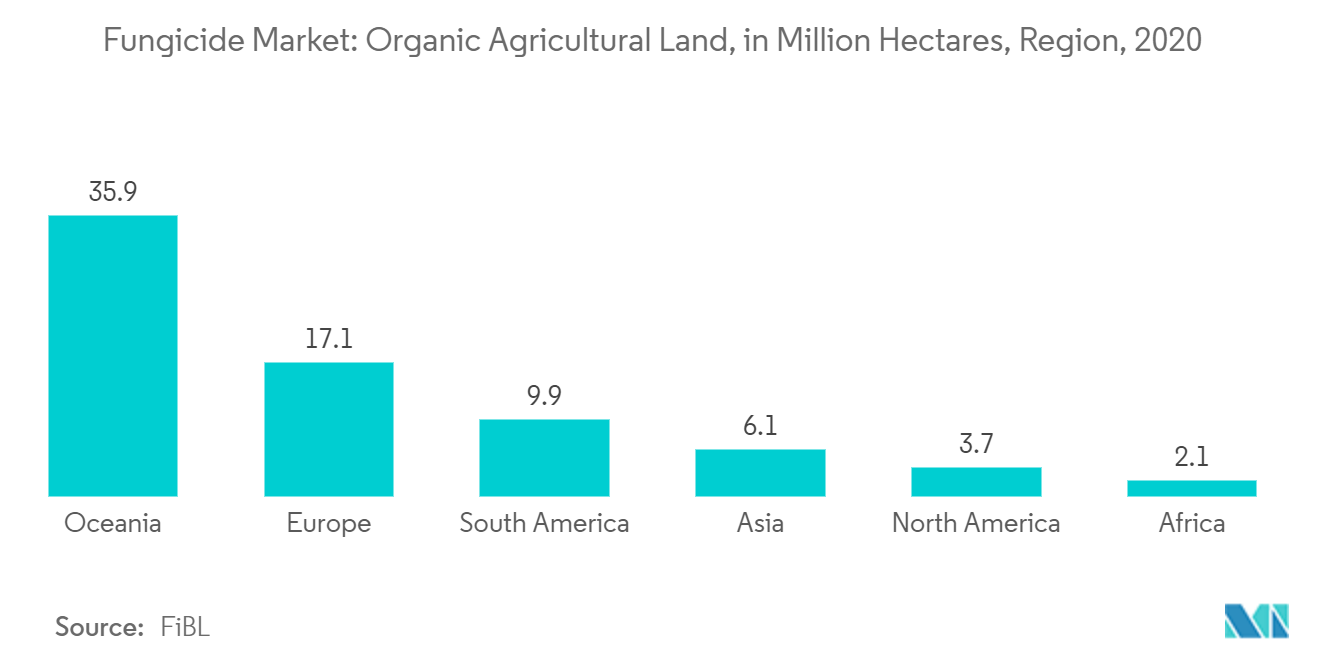

Nach Angaben der Ernährungs- und Landwirtschaftsorganisation nimmt die gesamte Ackerfläche für Getreide, Hülsenfrüchte, Obst und Gemüse jedes Jahr zu, was den Landwirten Möglichkeiten bietet, den steigenden inländischen und internationalen Nahrungsmittelbedarf zu decken. Beispielsweise belegte Asien im Jahr 2020 497.818,7 Tausend Hektar Ackerland, was mehr ist als im Vorjahr (497.255,4 Tausend Hektar). Daher setzen Landwirte Fungizide ein, um ihre Pflanzen vor verschiedenen Pilzbefall zu schützen.

Um den unnötigen Einsatz von Fungiziden einzuschränken, dürften die Industriemärkte Nordamerika, Westeuropa und Japan aufgrund der Reife der Märkte im kommenden halben Jahrzehnt voraussichtlich ein durchschnittliches Wachstum der Nachfrage nach Fungiziden aufrechterhalten. Daher wird erwartet, dass die Nachfrage nach biobasierten Fungiziden im Prognosezeitraum aufgrund strenger Chemikalienvorschriften steigen wird.

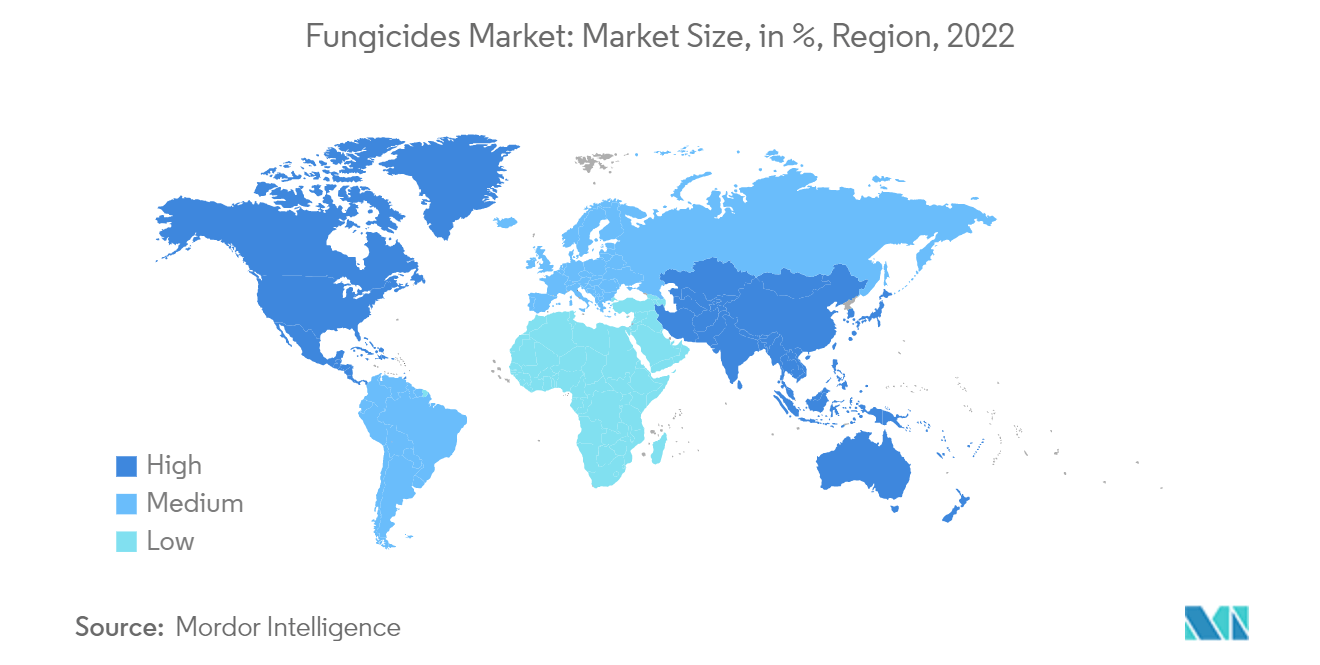

Asien-Pazifik dominiert den Markt

Der asiatisch-pazifische Raum gehört zu den größten Verbrauchern von Fungiziden auf dem Markt. Während des Untersuchungszeitraums gab es erhöhte Investitionen in Forschung und Entwicklung zur Herstellung neuartiger, innovativer und kosteneffizienter Lösungen gegen Pilze in Nutzpflanzen in der Region. Das hohe Produktionspotenzial der Region für Getreide, Getreide und Gemüse erhöhte die Nachfrage nach Fungiziden auf dem Markt. Fungizide, insbesondere SDHI-Fungizide, werden häufig in Kombination mit anderen Chemikalien eingesetzt, hauptsächlich zur Saatgutbehandlung in der Region. Beispielsweise wird Carboxin häufig zusammen mit Thiram zur Saatgutbehandlung verschiedener Nutzpflanzen wie Sojabohnen, Erdnüsse, Baumwolle und Kartoffeln verwendet. Der erhöhte Nahrungsmittelbedarf der wachsenden Bevölkerung ist auf die Notwendigkeit zurückzuführen, die Ernteerträge zu steigern.

In Indien haben mehrere Regierungsbehörden, wie das Ministerium für Landwirtschaft und Bauernwohlfahrt, das Ministerium für Biotechnologie (DBT) und das Ministerium für Wissenschaft und Technologie, die Forschung, Entwicklung und Kommerzialisierung biobasierter Fungizide gefördert.

Länder wie Indien, Australien und Japan exportieren ihr produziertes Obst und Gemüse in europäische Länder. Aufgrund strenger Vorschriften zur Chemikalienverwendung ist die Nachfrage nach biobasierten Fungiziden in der Region gestiegen. Daher wird erwartet, dass staatliche Initiativen und eine hohe Produktion landwirtschaftlicher Produkte dazu beitragen werden, das Marktwachstum voranzutreiben, um Pflanzen vor Pilzen zu schützen.

Überblick über die Fungizidbranche

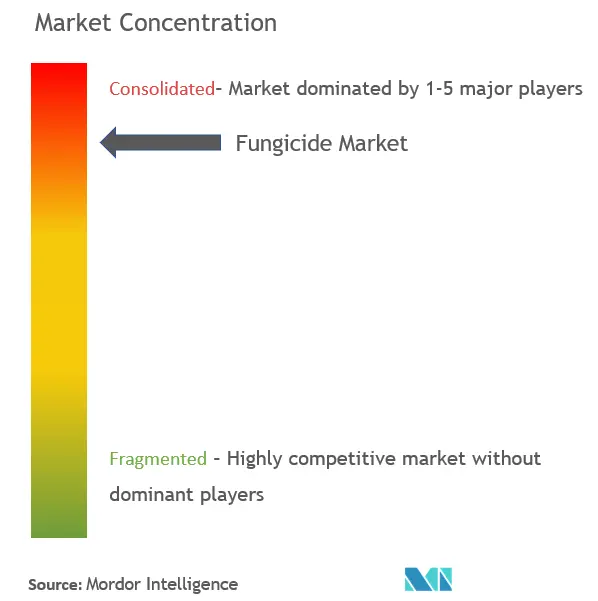

Der Fungizidmarkt ist konsolidiert, wobei große Unternehmen den größten Marktanteil einnehmen. Zu den wichtigsten Unternehmen zählen UPL Ltd, BASF SE, Bayer CropScience, Corteva Agriscience und Syngenta AG. Die wichtigsten Strategien der Unternehmen auf dem Markt sind die Registrierung neuer Produkte und Akquisitionen zur Erschließung neuer Märkte. Der Fokus der Branche sollte auf integrierten Schädlingsbekämpfungstechniken und nachhaltigen Praktiken liegen, um einen besseren Ertrag zu erzielen, ohne die Umwelt zu schädigen. Die Einführung neuer Produkte, Partnerschaften und Übernahmen sind die wichtigsten Strategien der führenden Unternehmen auf dem Markt des Landes. Neben Innovationen und Erweiterungen dürften Investitionen in Forschung und Entwicklung sowie die Entwicklung neuartiger Produktportfolios in den kommenden Jahren entscheidende Strategien sein.

Marktführer bei Fungiziden

Syngenta

Corteva Agriscience

UPL limited

BASF SE

Bayer CropScience

Other important companies include .

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktnachrichten zu Fungiziden

- August 2022: Syngenta führt die Technologieplattformmarke TYMIRIUM ein. Es handelt sich um eine neuartige Nematizid- und Fungizidtechnologie, die für Saatgut- und Bodenanwendungen entwickelt wird. Es ist einfach anzuwenden und bietet eine hervorragende Wirksamkeit bei der Bekämpfung von Nematoden und Pilzkrankheiten.

- Mai 2022: Corteva Agriscience bringt Zorvec Encantia auf den Markt, ein neues Fungizid für Kartoffeln gegen die Spätfäule, einen schädlichen Krankheitserreger, der derzeit das lokale Kartoffelwachstum bedroht.

- Mai 2022: UPL erwirbt OptiCHOS, ein natürlich gewonnenes Fungizid für seinen Geschäftsbereich Natural Plant Protection (NPP), und wird dem Unternehmen dabei helfen, seine globale Präsenz durch ein erweitertes Produktangebot auszubauen.

- September 2021: Corteva unterzeichnet eine Vereinbarung mit Gaiago zur Entwicklung und zum weltweiten Vertrieb von Biofungizidlösungen. Durch diese Vereinbarung erhielt Corteva die weltweite Testlizenz und die kommerziellen Rechte für eine neuartige Biofungizidtechnologie, die dazu beitragen kann, Weinreben, Kartoffeln und Gemüse vor Krankheitserregern zu schützen.

Marktbericht über Fungizide – Inhaltsverzeichnis

1. EINFÜHRUNG

- 1.1 Studienannahmen und Marktdefinition

- 1.2 Umfang der Studie

2. FORSCHUNGSMETHODIK

3. ZUSAMMENFASSUNG

4. MARKTDYNAMIK

- 4.1 Marktübersicht

- 4.2 Marktführer

- 4.3 Marktbeschränkungen

- 4.4 Branchenattraktivität – Porters Fünf-Kräfte-Analyse

- 4.4.1 Bedrohung durch neue Marktteilnehmer

- 4.4.2 Verhandlungsmacht der Käufer

- 4.4.3 Verhandlungsmacht der Lieferanten

- 4.4.4 Bedrohung durch Ersatzprodukte

- 4.4.5 Wettberbsintensität

5. MARKTSEGMENTIERUNG

- 5.1 Herkunft

- 5.1.1 Synthetik

- 5.1.2 Biobasiert

- 5.1.3 Andere Ursprünge

- 5.2 Erntetyp

- 5.2.1 Getreide und Körner

- 5.2.2 Ölsaaten und Hülsenfrüchte

- 5.2.3 Früchte und Gemüse

- 5.2.4 Rasen und Zierpflanzen

- 5.2.5 Andere Pflanzenarten

- 5.3 Erdkunde

- 5.3.1 Nordamerika

- 5.3.1.1 Vereinigte Staaten

- 5.3.1.2 Kanada

- 5.3.1.3 Mexiko

- 5.3.1.4 Rest von Nordamerika

- 5.3.2 Europa

- 5.3.2.1 Spanien

- 5.3.2.2 Großbritannien

- 5.3.2.3 Frankreich

- 5.3.2.4 Deutschland

- 5.3.2.5 Russland

- 5.3.2.6 Italien

- 5.3.2.7 Rest von Europa

- 5.3.3 Asien-Pazifik

- 5.3.3.1 China

- 5.3.3.2 Japan

- 5.3.3.3 Indien

- 5.3.3.4 Australien

- 5.3.3.5 Rest der Asien-Pazifik-Region

- 5.3.4 Südamerika

- 5.3.4.1 Brasilien

- 5.3.4.2 Argentinien

- 5.3.4.3 Rest von Südamerika

- 5.3.5 Naher Osten und Afrika

- 5.3.5.1 Südafrika

- 5.3.5.2 Rest des Nahen Ostens und Afrikas

6. WETTBEWERBSFÄHIGE LANDSCHAFT

- 6.1 Marktanteilsanalyse

- 6.2 Die am häufigsten verwendeten Strategien

- 6.3 Firmenprofile

- 6.3.1 ChemChina Corporation

- 6.3.2 American Vanguard Corporation

- 6.3.3 BASF SE

- 6.3.4 Bayer Cropscience AG

- 6.3.5 Bioworks Inc.

- 6.3.6 Corteva Agrarwissenschaft

- 6.3.7 FMC Corporation

- 6.3.8 Isagro SpA

- 6.3.9 Marrone Bio Innovations Inc.

- 6.3.10 Nippon Soda Co. Ltd

- 6.3.11 Nufarm Ltd

- 6.3.12 Sumitomo Chemical

- 6.3.13 UPL Limited

7. MARKTCHANCEN UND ZUKÜNFTIGE TRENDS

Fungizid ist eine Substanz, oft eine Chemikalie, die zur Abtötung von Pilzen, Pilzsporen und Pilzinfektionen eingesetzt wird.

Der Fungizidmarkt ist nach Herkunft in synthetische Fungizide und Biofungizide, nach Kulturpflanzentyp in Getreide und Getreide, Hülsenfrüchte und Ölsaaten, Obst und Gemüse, Nutzpflanzen sowie Rasen und Zierpflanzen unterteilt und nach geografischer Lage in Nordamerika, Europa, Asien-Pazifik, Südamerika, und Naher Osten und Afrika. Der Bericht bietet Marktgröße und Prognosen zum Wert (in Mio. USD) für alle Segmente.

| Synthetik |

| Biobasiert |

| Andere Ursprünge |

| Getreide und Körner |

| Ölsaaten und Hülsenfrüchte |

| Früchte und Gemüse |

| Rasen und Zierpflanzen |

| Andere Pflanzenarten |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Rest von Nordamerika | |

| Europa | Spanien |

| Großbritannien | |

| Frankreich | |

| Deutschland | |

| Russland | |

| Italien | |

| Rest von Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Rest der Asien-Pazifik-Region | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Rest des Nahen Ostens und Afrikas |

| Herkunft | Synthetik | |

| Biobasiert | ||

| Andere Ursprünge | ||

| Erntetyp | Getreide und Körner | |

| Ölsaaten und Hülsenfrüchte | ||

| Früchte und Gemüse | ||

| Rasen und Zierpflanzen | ||

| Andere Pflanzenarten | ||

| Erdkunde | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Rest von Nordamerika | ||

| Europa | Spanien | |

| Großbritannien | ||

| Frankreich | ||

| Deutschland | ||

| Russland | ||

| Italien | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Rest der Asien-Pazifik-Region | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Rest des Nahen Ostens und Afrikas | ||

Marktdefinition

- Vehicle Types - Passenger Vehicles, Commercial Vehicles and Motorcycles are the vehicle types considered under the automotive lubricants market.

- Product Types - For the purpose of this study, lubricant products such as engine oils, transmission oils, greases and hydraulic fluids are taken into consideration.

- Service Refill - Service refill is the primary factor considered while accounting the lubricant consumption for each of the vehicle segments, under the study.

- Factory Fill - First lubricant fill-ups for newly produced vehicles are considered.

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.