Marktgröße für Hundefutter

| Studienzeitraum | 2017 - 2029 | |

| Marktgröße (2024) | 106.78 Milliarden US-Dollar | |

| Marktgröße (2029) | 153.92 Milliarden US-Dollar | |

| Größter Anteil nach Haustierfutterprodukt | Essen | |

| CAGR (2024 - 2029) | 10.21 % | |

| Größter Anteil nach Region | Nordamerika | |

| Marktkonzentration | Mittel | |

Hauptakteure | ||

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert |

Marktanalyse für Hundefutter

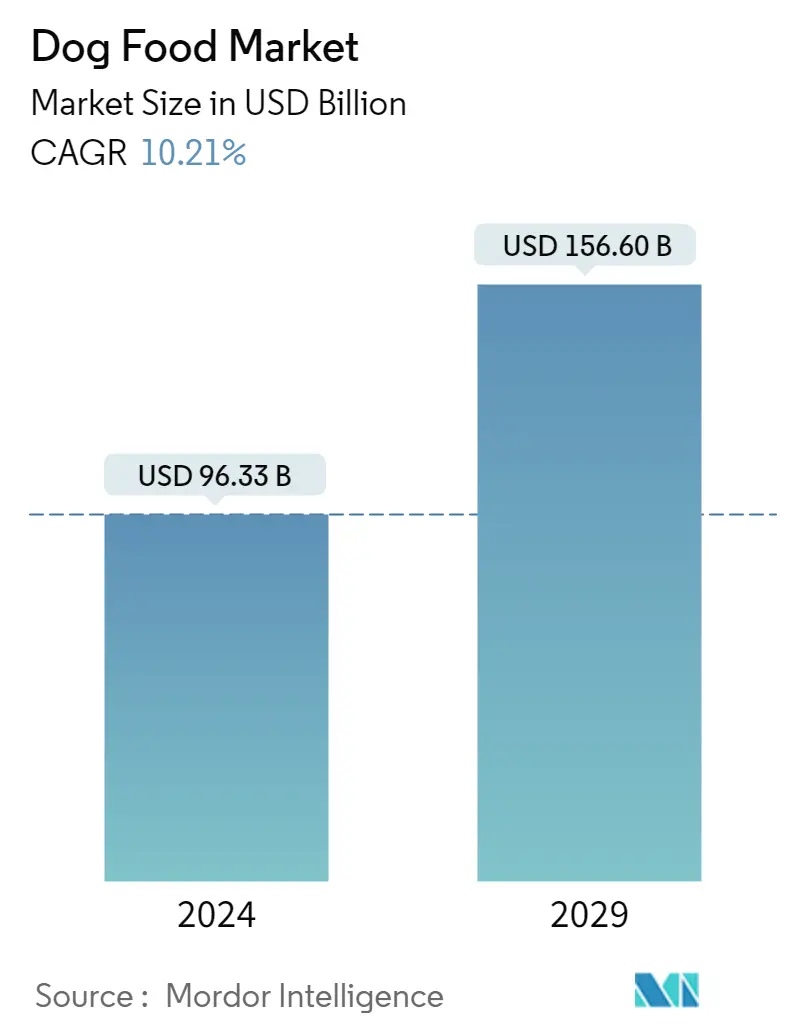

Die Größe des Hundefuttermarkts wird im Jahr 2024 auf 96,33 Milliarden US-Dollar geschätzt und soll bis 2029 156,60 Milliarden US-Dollar erreichen, was einem durchschnittlichen jährlichen Wachstum von 10,21 % im Prognosezeitraum (2024–2029) entspricht.

Nahrungsmittel und Leckerlis dominieren den weltweiten Hundefuttermarkt, wobei sich Veterinärnahrung zum wichtigsten Segment der Tiernahrung entwickelt

- Weltweit sind Hunde aufgrund des höheren Konsums kommerzieller Tiernahrung und der hohen Bevölkerungszahl die wichtigsten Haustiere, die den Tiernahrungsmarkt dominieren. Im Jahr 2022 machten Hunde 48,7 % des weltweiten Tiernahrungsmarktes aus. Der Anteil stieg zwischen 2017 und 2022 aufgrund der steigenden Hundepopulation und der wachsenden Nachfrage nach Premiumprodukten um 67,2 %. Beispielsweise wuchs die Hundepopulation im Jahr 2022 im Vergleich zu 2017 um 13,5 %. Das Futtersegment ist mit einem Wert von 54,7 Milliarden US-Dollar im Jahr 2022 das größte Segment im Hundefuttermarkt. Dies liegt daran, dass Tierfutter für die meisten Tierhalter ein Grundnahrungsmittel ist unabhängig von der Größe oder dem Alter ihrer Haustierrasse.

- Leckerlis waren der zweitgrößte Produkttyp mit einem Marktwert von 13,3 Milliarden US-Dollar im Jahr 2022. Hunde bevorzugen Leckerlis gegenüber anderen Haustieren. Diese Leckereien dienen mehreren Zwecken, darunter dem Training, der Erhaltung der Zahngesundheit und der Bereitstellung von Belohnungen. Der Markt für Hundeleckerlis wird im Prognosezeitraum voraussichtlich eine jährliche Wachstumsrate von 9,0 % verzeichnen.

- Veterinärmedizinische Diäten für Haustiere sind speziell für die Behandlung spezifischer Gesundheitsprobleme bei Haustieren konzipiert, wie z. B. Harnwegserkrankungen, Nierenversagen und Verdauungsstörungen. Sie können Haustieren auch als vorbeugende Maßnahme verabreicht werden, um die Entwicklung spezifischer Gesundheitsprobleme zu vermeiden. Es wird erwartet, dass die Veterinärnahrung für Haustiere im Prognosezeitraum die höchste CAGR von 9,8 % verzeichnen wird, da eine wachsende Nachfrage nach diesen Spezialprodukten besteht.

- Der Markt für Nutrazeutika für Haustiere wuchs im Jahr 2022 im Vergleich zu 2017 um 19,7 %, was auf das wachsende Bewusstsein für gesunde Ernährung zurückzuführen ist, insbesondere aufgrund der zunehmenden Gesundheitsbedenken bei Hunden.

- Der Markt wird durch die wachsende Hundepopulation, die spezifischen Gesundheitsbedürfnisse von Hunden und das wachsende Gesundheitsbewusstsein von Hundebesitzern angetrieben. Es wird prognostiziert, dass die jährliche Wachstumsrate im Prognosezeitraum 8,8 % betragen wird.

Zunehmender Trend zur Vermenschlichung von Haustieren

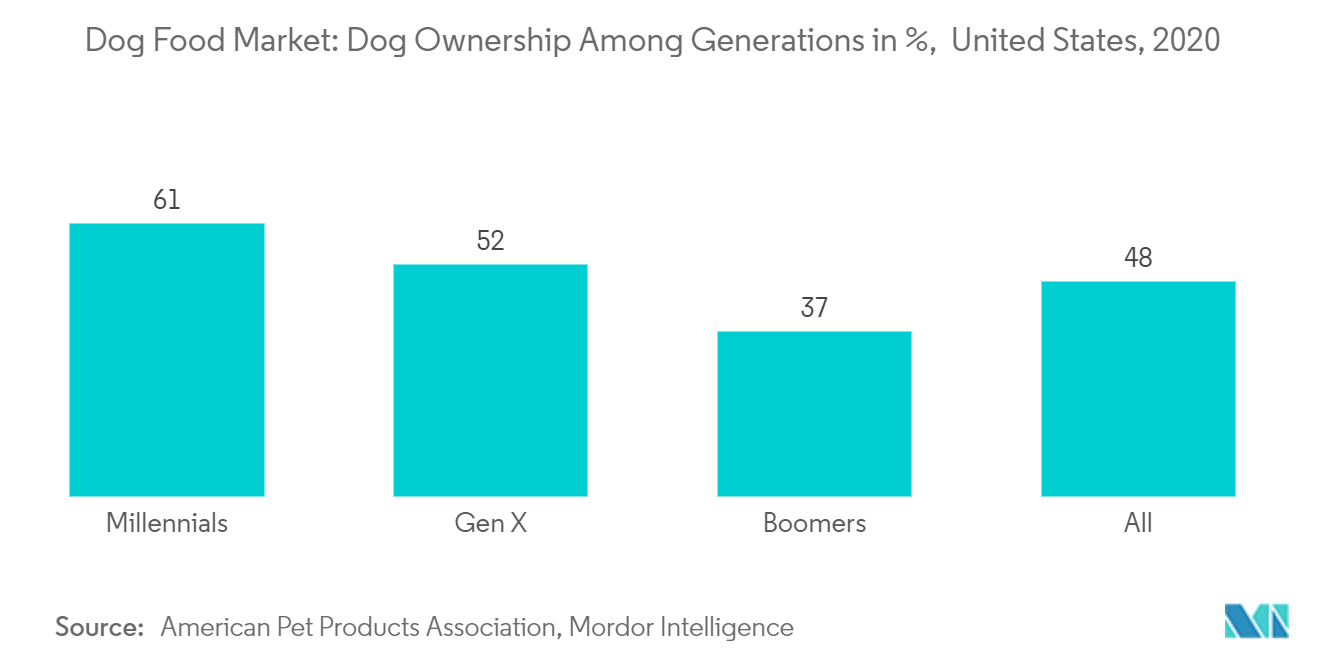

Die Vermenschlichung von Haustieren hat in den letzten Jahren weltweit viel Aufmerksamkeit in den Mainstream-Medien erhalten. Eine Studie, die von der American Pet Products Association (APPA) im Rahmen der National Pet Owners Survey (2020-21) durchgeführt wurde, ergab, dass mehr als 85 Millionen Haushalte in den Vereinigten Staaten einen oder mehrere Hunde hatten, von denen 48 % in den Haushalten zu finden waren. Daher wird erwartet, dass die zunehmende Vermenschlichung von Haustieren das Wachstum des Marktes vorantreiben wird. Laut der Pet Food Manufacturer's Association (PFMA) haben im Jahr 2021 3,2 Millionen Haushalte im Vereinigten Königreich seit der COVID-19-Pandemie ein Haustier erworben. Zwei Drittel (59 %) der neuen Besitzer sind zwischen 16 und 34 Jahre alt, und 56 % der neuen Hundebesitzer haben Kinder zu Hause.

Die meisten britischen Haushalte haben einen Pandemie-Hund, wobei 38 % zugeben, dass es wie ein neues Baby ist, was auf das Ausmaß der Vermenschlichung von Haustieren im Land hindeutet. Dies steigert das Wachstum des untersuchten Marktes massiv. Woofwoofnow, ein globales Beratungsportal für Haustiere, wurde 2018 gegründet. Die haustierfreundlichste Institution zu sein und einen Ort zu schaffen, auf den sich Hundeeltern verlassen können, sind die Ziele von Woofwoofnow. Es dient als Marktplatz, auf dem Menschen nach Dienstleistungen im Zusammenhang mit Haustieren suchen können.

Laut ADM hat die Vermenschlichung von Haustieren an Bedeutung gewonnen und wird weiterhin Trends beeinflussen. Viele Verbraucher wenden ihre Vorlieben und Werte beim Kauf auf ihre Hunde an. Laut einer Studie von ADM Outside Voice haben 30 % der Hundebesitzer weltweit im vergangenen Jahr viel Zeit damit verbracht, sich nach den besten Fütterungsmöglichkeiten umzusehen. Der zunehmende Verbrauchertrend zur Adoption von Hunden trieb die Premiumisierung von Hundefutter voran, was den Markt für Hundefutter und -zutaten im Prognosezeitraum voraussichtlich erweitern wird.

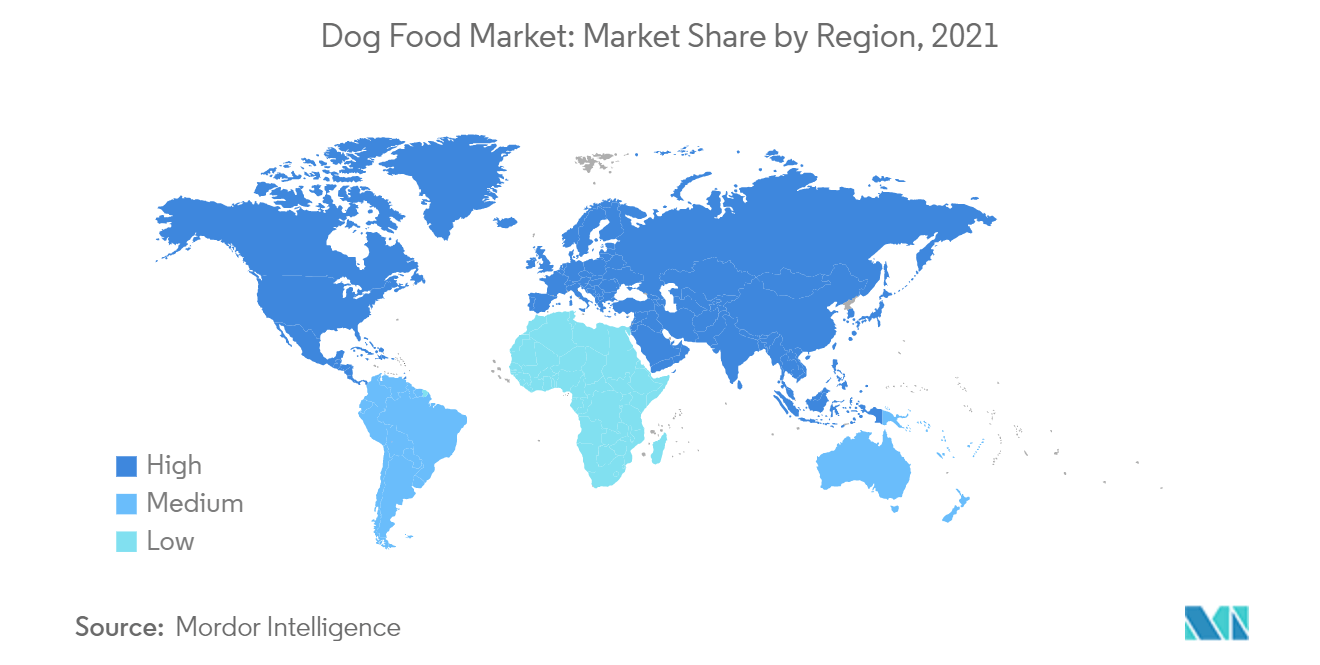

Nordamerika dominiert den Markt

Nordamerika dominiert den Markt für Heimtiernahrung. Als größter Markt für Heimtiernahrung in Nordamerika wird das Wachstum des US-amerikanischen Tiernahrungsmarktes auf die Zunahme des Haustierbesitzes zurückgeführt.

Laut der National Pet Owners Survey 2019-2020, die von der American Pet Products Association (APPA) durchgeführt wurde, besitzen 67 % der US-Haushalte (etwa 84,9 Millionen Familien) ein Haustier, das Maximum sind Hunde. Die Ausgaben für Hunde im Land sind in den letzten Jahren gestiegen. Die zunehmenden gesundheitlichen Bedenken von Haustierbesitzern führen zu den zunehmenden Innovationen für gesunde und nahrhafte Tiernahrung im Land. Von 2019 bis 2020 beträgt der durchschnittliche Betrag, der pro Jahr für Hundeleckerlis ausgegeben wird, 76 USD. Zahnleckerlis werden bei Haustieren verwendet, um die Mundgesundheit zu erhalten. Nach Angaben der American Veterinary Dental Society erkranken mehr als 80 % der Hunde innerhalb von drei Jahren an Parodontitis. Im Jahr 2019 brachte RedbarnPet Products seine neue Linie von Zahnbehandlungen namens Chew-A-Bulls im Land auf den Markt. Solche Entwicklungen treiben das Wachstum dieses Segments im Land voran.

Die steigende Akzeptanz von Bio-Hundefutter im Land hat das schnellste Wachstum des untersuchten Marktes in den kommenden Jahren vorangetrieben. Verschiedene Zoohandlungen und große Player steigen in den Markt für Bio-Hundefutter ein, um Gewinne zu erzielen. Zum Beispiel investieren die fünf größten US-Vermarkter von Tiernahrung, nämlich Nestlé SA, Del Monte, Hill's Pet Nutrition, Mars und PG, stark in das Natur- und Bio-Segment, indem sie ihre Produktlinien in der Kategorie Hundefutter erweitern. Auch Tender and True Organic Dog Food, Gather Free Access, Castor and Pollux Organix, Primal Freeze und Honest Kitchen sind einige der bekanntesten Marken für Bio-Mahlzeiten für Hunde im Land.

Überblick über die Hundefutterindustrie

Der Hundefuttermarkt ist mäßig konsolidiert, wobei die fünf größten Unternehmen einen Anteil von 41,66 % ausmachen. Die Hauptakteure auf diesem Markt sind Colgate-Palmolive Company (Hill's Pet Nutrition Inc.), General Mills Inc., Mars Incorporated, Nestle (Purina) und The JM Smucker Company (alphabetisch sortiert).

Marktführer für Hundefutter

Colgate-Palmolive Company (Hill's Pet Nutrition Inc.)

General Mills Inc.

Mars Incorporated

Nestle (Purina)

The J. M. Smucker Company

Other important companies include ADM, Clearlake Capital Group, L.P. (Wellness Pet Company Inc.), Heristo Aktiengesellschaft, PLB International, Schell & Kampeter Inc. (Diamond Pet Foods).

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Nachrichten vom Hundefuttermarkt

- Juli 2023 Hill's Pet Nutrition stellt seine neuen MSC (Marine Stewardship Council) zertifizierten Seelachs- und Insektenproteinprodukte für Haustiere mit empfindlichem Magen und empfindlicher Haut vor. Sie enthalten Vitamine, Omega-3-Fettsäuren und Antioxidantien.

- April 2023 Mars Incorporated eröffnet sein erstes Forschungs- und Entwicklungszentrum für Tiernahrung im asiatisch-pazifischen Raum. Diese neue Einrichtung mit dem Namen APAC Pet Center wird die Produktentwicklung des Unternehmens unterstützen.

- März 2023 Mars Incorporated bringt die neuen Pedigree Multivitamine auf den Markt, ein Trio weicher Kausnacks, die entwickelt wurden, um Haustiere bei der Stärkung ihrer Immunität, Verdauung und Gelenke zu unterstützen. Es wurde gemeinsam mit dem Team des Waltham Petcare Science Institute, Tierärzten und Tierernährungswissenschaftlern entwickelt.

Marktbericht für Hundefutter – Inhaltsverzeichnis

1. ZUSAMMENFASSUNG & WICHTIGSTE ERKENNTNISSE

2. Angebote melden

3. EINFÜHRUNG

- 3.1 Studienannahmen und Marktdefinition

- 3.2 Umfang der Studie

- 3.3 Forschungsmethodik

4. WICHTIGSTE INDUSTRIETRENDS

- 4.1 Haustierpopulation

- 4.2 Ausgaben für Haustiere

- 4.3 Gesetzlicher Rahmen

- 4.4 Analyse der Wertschöpfungskette und des Vertriebskanals

5. MARKTSEGMENTIERUNG (einschließlich Marktgröße in Wert in USD und Volumen, Prognosen bis 2029 und Analyse der Wachstumsaussichten)

- 5.1 Tiernahrungsprodukt

- 5.1.1 Essen

- 5.1.1.1 Nach Unterprodukt

- 5.1.1.1.1 Trockenfutter für Haustiere

- 5.1.1.1.1.1 Von Sub Trockenfutter für Haustiere

- 5.1.1.1.1.1.1 Kroketten

- 5.1.1.1.1.1.2 Anderes Trockenfutter für Haustiere

- 5.1.1.1.2 Nassfutter für Haustiere

- 5.1.2 Nutraceuticals/Nahrungsergänzungsmittel für Haustiere

- 5.1.2.1 Nach Unterprodukt

- 5.1.2.1.1 Milch-Bioaktivstoffe

- 5.1.2.1.2 Omega-3-Fettsäuren

- 5.1.2.1.3 Probiotika

- 5.1.2.1.4 Proteine und Peptide

- 5.1.2.1.5 Vitamine und Mineralien

- 5.1.2.1.6 Andere Nutraceuticals

- 5.1.3 Leckerlis für Haustiere

- 5.1.3.1 Nach Unterprodukt

- 5.1.3.1.1 Knusprige Leckereien

- 5.1.3.1.2 Zahnbehandlungen

- 5.1.3.1.3 Gefriergetrocknete und ruckartige Leckereien

- 5.1.3.1.4 Weiche und zähe Leckereien

- 5.1.3.1.5 Andere Leckereien

- 5.1.4 Veterinärdiäten für Haustiere

- 5.1.4.1 Nach Unterprodukt

- 5.1.4.1.1 Diabetes

- 5.1.4.1.2 Verdauungsempfindlichkeit

- 5.1.4.1.3 Mundpflege-Diäten

- 5.1.4.1.4 Nieren

- 5.1.4.1.5 Erkrankung der Harnwege

- 5.1.4.1.6 Andere veterinärmedizinische Diäten

- 5.2 Vertriebsweg

- 5.2.1 Convenience-Stores

- 5.2.2 Online-Kanal

- 5.2.3 Fachgeschäfte

- 5.2.4 Supermärkte/Hypermärkte

- 5.2.5 Andere Kanäle

- 5.3 Region

- 5.3.1 Afrika

- 5.3.1.1 Nach Land

- 5.3.1.1.1 Südafrika

- 5.3.1.1.2 Rest von Afrika

- 5.3.2 Asien-Pazifik

- 5.3.2.1 Nach Land

- 5.3.2.1.1 Australien

- 5.3.2.1.2 China

- 5.3.2.1.3 Indien

- 5.3.2.1.4 Indonesien

- 5.3.2.1.5 Japan

- 5.3.2.1.6 Malaysia

- 5.3.2.1.7 Philippinen

- 5.3.2.1.8 Taiwan

- 5.3.2.1.9 Thailand

- 5.3.2.1.10 Vietnam

- 5.3.2.1.11 Rest des asiatisch-pazifischen Raums

- 5.3.3 Europa

- 5.3.3.1 Nach Land

- 5.3.3.1.1 Frankreich

- 5.3.3.1.2 Deutschland

- 5.3.3.1.3 Italien

- 5.3.3.1.4 Niederlande

- 5.3.3.1.5 Polen

- 5.3.3.1.6 Russland

- 5.3.3.1.7 Spanien

- 5.3.3.1.8 Großbritannien

- 5.3.3.1.9 Rest von Europa

- 5.3.4 Nordamerika

- 5.3.4.1 Nach Land

- 5.3.4.1.1 Kanada

- 5.3.4.1.2 Mexiko

- 5.3.4.1.3 Vereinigte Staaten

- 5.3.4.1.4 Rest von Nordamerika

- 5.3.5 Südamerika

- 5.3.5.1 Nach Land

- 5.3.5.1.1 Argentinien

- 5.3.5.1.2 Brasilien

- 5.3.5.1.3 Rest von Südamerika

6. WETTBEWERBSFÄHIGE LANDSCHAFT

- 6.1 Wichtige strategische Schritte

- 6.2 Marktanteilsanalyse

- 6.3 Unternehmenslandschaft

- 6.4 Firmenprofile

- 6.4.1 ADM

- 6.4.2 Clearlake Capital Group, L.P. (Wellness Pet Company Inc.)

- 6.4.3 Colgate-Palmolive Company (Hill's Pet Nutrition Inc.)

- 6.4.4 General Mills Inc.

- 6.4.5 Heristo Aktiengesellschaft

- 6.4.6 Mars Incorporated

- 6.4.7 Nestle (Purina)

- 6.4.8 PLB International

- 6.4.9 Schell & Kampeter Inc. (Diamond Pet Foods)

- 6.4.10 The J. M. Smucker Company

7. WICHTIGE STRATEGISCHE FRAGEN FÜR PET-FOOD-CEOs

8. ANHANG

- 8.1 Globaler Überblick

- 8.1.1 Überblick

- 8.1.2 Porters Fünf-Kräfte-Framework

- 8.1.3 Globale Wertschöpfungskettenanalyse

- 8.1.4 Marktdynamik (DROs)

- 8.2 Quellen & Referenzen

- 8.3 Liste der Tabellen und Abbildungen

- 8.4 Primäre Erkenntnisse

- 8.5 Datenpaket

- 8.6 Glossar der Begriffe

Segmentierung der Hundefutterindustrie

Lebensmittel, Nutraceuticals/Ergänzungsmittel für Haustiere, Leckerlis für Haustiere und Veterinärnahrung für Haustiere werden als Segmente von Pet Food Product abgedeckt. Convenience Stores, Online-Vertrieb, Fachgeschäfte, Supermärkte/Hypermärkte werden als Segmente nach Vertriebskanal abgedeckt. Afrika, Asien-Pazifik, Europa, Nordamerika und Südamerika werden als Segmente nach Regionen abgedeckt.

- Weltweit sind Hunde aufgrund des höheren Konsums kommerzieller Tiernahrung und der hohen Bevölkerungszahl die wichtigsten Haustiere, die den Tiernahrungsmarkt dominieren. Im Jahr 2022 machten Hunde 48,7 % des weltweiten Tiernahrungsmarktes aus. Der Anteil stieg zwischen 2017 und 2022 aufgrund der steigenden Hundepopulation und der wachsenden Nachfrage nach Premiumprodukten um 67,2 %. Beispielsweise wuchs die Hundepopulation im Jahr 2022 im Vergleich zu 2017 um 13,5 %. Das Futtersegment ist mit einem Wert von 54,7 Milliarden US-Dollar im Jahr 2022 das größte Segment im Hundefuttermarkt. Dies liegt daran, dass Tierfutter für die meisten Tierhalter ein Grundnahrungsmittel ist unabhängig von der Größe oder dem Alter ihrer Haustierrasse.

- Leckerlis waren der zweitgrößte Produkttyp mit einem Marktwert von 13,3 Milliarden US-Dollar im Jahr 2022. Hunde bevorzugen Leckerlis gegenüber anderen Haustieren. Diese Leckereien dienen mehreren Zwecken, darunter dem Training, der Erhaltung der Zahngesundheit und der Bereitstellung von Belohnungen. Der Markt für Hundeleckerlis wird im Prognosezeitraum voraussichtlich eine jährliche Wachstumsrate von 9,0 % verzeichnen.

- Veterinärmedizinische Diäten für Haustiere sind speziell für die Behandlung spezifischer Gesundheitsprobleme bei Haustieren konzipiert, wie z. B. Harnwegserkrankungen, Nierenversagen und Verdauungsstörungen. Sie können Haustieren auch als vorbeugende Maßnahme verabreicht werden, um die Entwicklung spezifischer Gesundheitsprobleme zu vermeiden. Es wird erwartet, dass die Veterinärnahrung für Haustiere im Prognosezeitraum die höchste CAGR von 9,8 % verzeichnen wird, da eine wachsende Nachfrage nach diesen Spezialprodukten besteht.

- Der Markt für Nutrazeutika für Haustiere wuchs im Jahr 2022 im Vergleich zu 2017 um 19,7 %, was auf das wachsende Bewusstsein für gesunde Ernährung zurückzuführen ist, insbesondere aufgrund der zunehmenden Gesundheitsbedenken bei Hunden.

- Der Markt wird durch die wachsende Hundepopulation, die spezifischen Gesundheitsbedürfnisse von Hunden und das wachsende Gesundheitsbewusstsein von Hundebesitzern angetrieben. Es wird prognostiziert, dass die jährliche Wachstumsrate im Prognosezeitraum 8,8 % betragen wird.

| Essen | Nach Unterprodukt | Trockenfutter für Haustiere | Von Sub Trockenfutter für Haustiere | Kroketten |

| Anderes Trockenfutter für Haustiere | ||||

| Nassfutter für Haustiere | ||||

| Nutraceuticals/Nahrungsergänzungsmittel für Haustiere | Nach Unterprodukt | Milch-Bioaktivstoffe | ||

| Omega-3-Fettsäuren | ||||

| Probiotika | ||||

| Proteine und Peptide | ||||

| Vitamine und Mineralien | ||||

| Andere Nutraceuticals | ||||

| Leckerlis für Haustiere | Nach Unterprodukt | Knusprige Leckereien | ||

| Zahnbehandlungen | ||||

| Gefriergetrocknete und ruckartige Leckereien | ||||

| Weiche und zähe Leckereien | ||||

| Andere Leckereien | ||||

| Veterinärdiäten für Haustiere | Nach Unterprodukt | Diabetes | ||

| Verdauungsempfindlichkeit | ||||

| Mundpflege-Diäten | ||||

| Nieren | ||||

| Erkrankung der Harnwege | ||||

| Andere veterinärmedizinische Diäten |

| Convenience-Stores |

| Online-Kanal |

| Fachgeschäfte |

| Supermärkte/Hypermärkte |

| Andere Kanäle |

| Afrika | Nach Land | Südafrika |

| Rest von Afrika | ||

| Asien-Pazifik | Nach Land | Australien |

| China | ||

| Indien | ||

| Indonesien | ||

| Japan | ||

| Malaysia | ||

| Philippinen | ||

| Taiwan | ||

| Thailand | ||

| Vietnam | ||

| Rest des asiatisch-pazifischen Raums | ||

| Europa | Nach Land | Frankreich |

| Deutschland | ||

| Italien | ||

| Niederlande | ||

| Polen | ||

| Russland | ||

| Spanien | ||

| Großbritannien | ||

| Rest von Europa | ||

| Nordamerika | Nach Land | Kanada |

| Mexiko | ||

| Vereinigte Staaten | ||

| Rest von Nordamerika | ||

| Südamerika | Nach Land | Argentinien |

| Brasilien | ||

| Rest von Südamerika |

| Tiernahrungsprodukt | Essen | Nach Unterprodukt | Trockenfutter für Haustiere | Von Sub Trockenfutter für Haustiere | Kroketten |

| Anderes Trockenfutter für Haustiere | |||||

| Nassfutter für Haustiere | |||||

| Nutraceuticals/Nahrungsergänzungsmittel für Haustiere | Nach Unterprodukt | Milch-Bioaktivstoffe | |||

| Omega-3-Fettsäuren | |||||

| Probiotika | |||||

| Proteine und Peptide | |||||

| Vitamine und Mineralien | |||||

| Andere Nutraceuticals | |||||

| Leckerlis für Haustiere | Nach Unterprodukt | Knusprige Leckereien | |||

| Zahnbehandlungen | |||||

| Gefriergetrocknete und ruckartige Leckereien | |||||

| Weiche und zähe Leckereien | |||||

| Andere Leckereien | |||||

| Veterinärdiäten für Haustiere | Nach Unterprodukt | Diabetes | |||

| Verdauungsempfindlichkeit | |||||

| Mundpflege-Diäten | |||||

| Nieren | |||||

| Erkrankung der Harnwege | |||||

| Andere veterinärmedizinische Diäten | |||||

| Vertriebsweg | Convenience-Stores | ||||

| Online-Kanal | |||||

| Fachgeschäfte | |||||

| Supermärkte/Hypermärkte | |||||

| Andere Kanäle | |||||

| Region | Afrika | Nach Land | Südafrika | ||

| Rest von Afrika | |||||

| Asien-Pazifik | Nach Land | Australien | |||

| China | |||||

| Indien | |||||

| Indonesien | |||||

| Japan | |||||

| Malaysia | |||||

| Philippinen | |||||

| Taiwan | |||||

| Thailand | |||||

| Vietnam | |||||

| Rest des asiatisch-pazifischen Raums | |||||

| Europa | Nach Land | Frankreich | |||

| Deutschland | |||||

| Italien | |||||

| Niederlande | |||||

| Polen | |||||

| Russland | |||||

| Spanien | |||||

| Großbritannien | |||||

| Rest von Europa | |||||

| Nordamerika | Nach Land | Kanada | |||

| Mexiko | |||||

| Vereinigte Staaten | |||||

| Rest von Nordamerika | |||||

| Südamerika | Nach Land | Argentinien | |||

| Brasilien | |||||

| Rest von Südamerika | |||||

Marktdefinition

- FUNKTIONEN - Tiernahrung dient in der Regel der vollständigen und ausgewogenen Ernährung des Haustiers, wird jedoch in erster Linie als funktionelles Produkt eingesetzt. Der Geltungsbereich umfasst die von Haustieren verzehrten Futter- und Nahrungsergänzungsmittel, einschließlich tierärztlicher Diäten. Nahrungsergänzungsmittel/Nutrazeutika, die direkt an Haustiere abgegeben werden, fallen in den Geltungsbereich.

- WIEDERVERKÄUFER - Unternehmen, die Tiernahrung ohne Mehrwert weiterverkaufen, wurden aus dem Marktumfang ausgeschlossen, um Doppelzählungen zu vermeiden.

- ENDVERBRAUCHER - Als Endverbraucher im untersuchten Markt gelten Tierhalter.

- VERTRIEBSKANÄLE - Im Geltungsbereich werden Supermärkte/Hypermärkte, Fachgeschäfte, Convenience-Stores, Online-Kanäle und andere Kanäle berücksichtigt. Zu den Fachgeschäften zählen die Geschäfte, die ausschließlich Basis- und Spezialprodukte rund ums Haustier anbieten.

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1 SCHLÜSSELVARIABLEN IDENTIFIZIEREN: Um eine robuste Prognosemethodik aufzubauen, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen aufgebaut.

- Schritt 2 Erstellen Sie ein Marktmodell: Schätzungen zur Marktgröße für die Prognosejahre erfolgen nominal. Die Inflation ist kein Teil der Preisgestaltung und der durchschnittliche Verkaufspreis (ASP) wird über den gesamten Prognosezeitraum hinweg konstant gehalten.

- Schritt 3 Validieren und abschließen: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analystenanrufe durch ein umfangreiches Netzwerk von Primärforschungsexperten des untersuchten Marktes validiert. Die Befragten werden über Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4 Forschungsergebnisse: Syndizierte Berichte, maßgeschneiderte Beratungsaufträge, Datenbanken und Abonnementplattformen