Deutschland Ultraschallgeräte-Marktgröße und -anteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Basisjahr für die Schätzung | 2024 |

| Prognosedatenzeitraum | 2025 - 2030 |

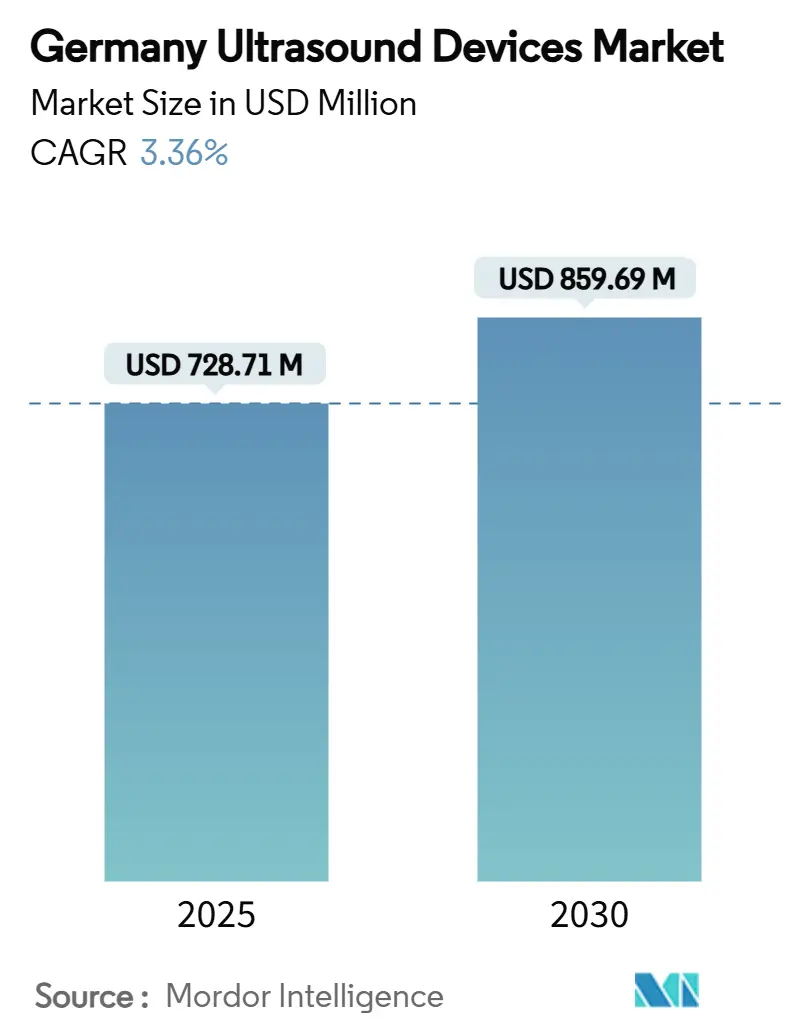

| Marktgröße (2025) | 728.71 Millionen US-Dollar |

| Marktgröße (2030) | 859.69 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 3.36% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Deutschland Ultraschallgeräte-Marktanalyse von Mordor Intelligence

Die Deutschland Ultraschallgeräte-Marktgröße wird auf 728,71 Millionen USD in 2025 geschätzt und soll 859,69 Millionen USD bis 2030 erreichen, bei einer CAGR von 3,36 % während des Prognosezeitraums (2025-2030).

Diese moderate Expansion ist in der ausgereiften Krankenhausinfrastruktur des Landes, einer alternden Bevölkerung, die die Bildgebungsnachfrage steigert, und einer stetigen Verlagerung hin zu portablen Plattformen begründet, die die dezentrale Versorgung unterstützen. Krankenhauserneuerungszyklen, die durch das Krankenhauszukunftsgesetz finanziert werden, breitere Kostenerstattung für Point-of-Care-Ultraschall und KI-gestützte Automatisierung wirken alle zusammen, um den Preisdruck neuer Marktteilnehmer auszugleichen. Enge Zeitrahmen der Medizinprodukteverordnung (MDR) verlängern noch immer die Zertifizierung, drängen aber auch Anbieter dazu, neuere, leichter zu befolgenden Systeme zu bevorzugen, wodurch das Wertwachstum vor dem Mengenwachstum gehalten wird. Infolgedessen baut der Deutschland Ultraschallgeräte-Markt auf dem bestehenden Volumen auf und schwenkt zu fortschrittlichen 3D/4D-Konsolen und therapeutischen HIFU-Geräten um, die onkologische und kardiometabolische Bedürfnisse bedienen.

Wichtige Berichtsergebnisse

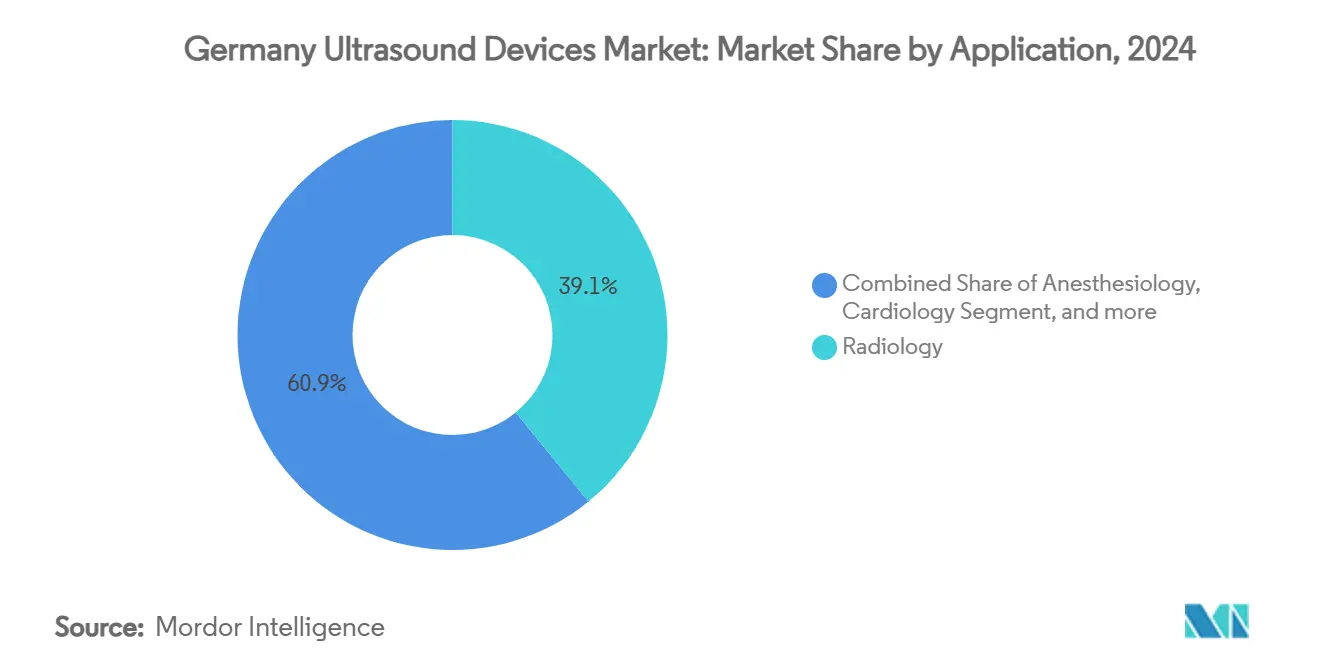

- Nach Anwendung führte die Radiologie mit 39,09 % des Deutschland Ultraschallgeräte-Marktanteils in 2024, während die Intensivmedizin voraussichtlich eine CAGR von 5,62 % bis 2030 verzeichnen wird.

- Nach Technologie dominierten 3D & 4D-Systeme mit 45,29 % Umsatzanteil in 2024; HIFU soll über denselben Zeitraum eine CAGR von 5,13 % verbuchen.

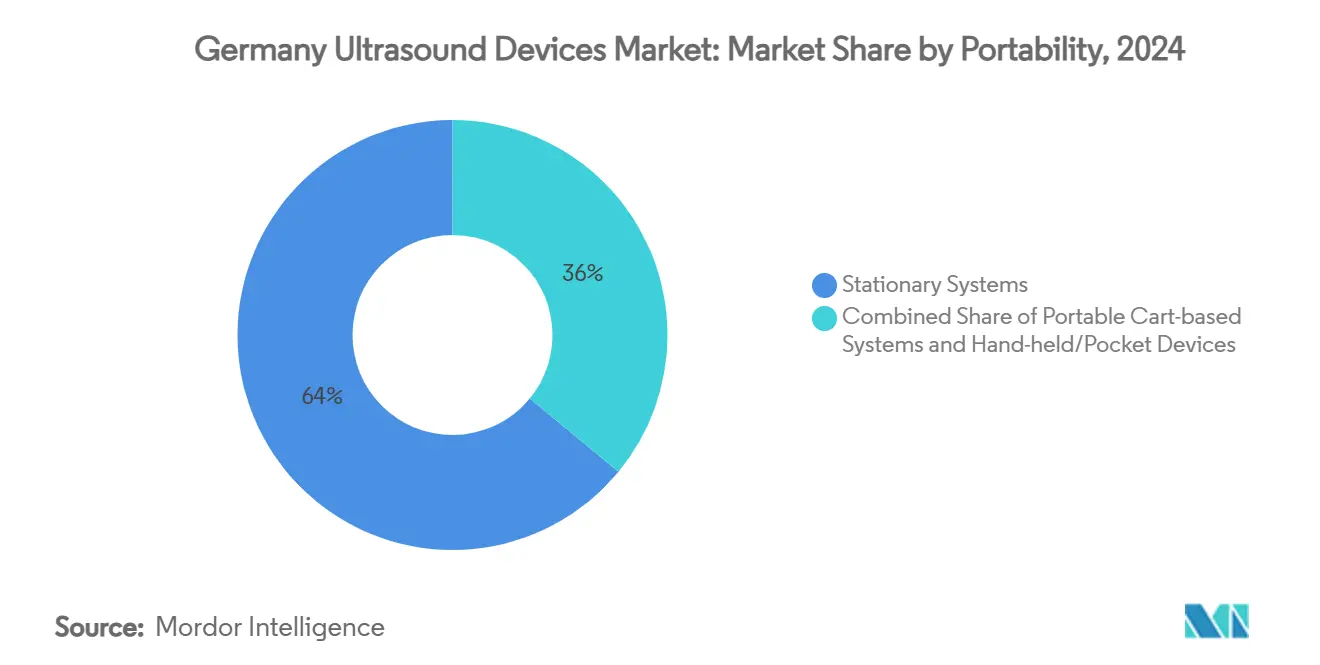

- Nach Portabilität hielten stationäre Konsolen 64,04 % der Deutschland Ultraschallgeräte-Marktgröße in 2024, doch Handheld-Geräte werden sich mit 6,92 % CAGR bis 2030 ausdehnen.

- Nach Endnutzer machten Krankenhäuser 56,01 % Anteil der Deutschland Ultraschallgeräte-Marktgröße in 2024 aus, während häusliche Gesundheitsversorgung mit 6,43 % CAGR voranschreitet.

Deutschland Ultraschallgeräte-Markttrends und Einblicke

Treiber-Wirkungsanalyse

| Treiber | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitrahmen |

|---|---|---|---|

| Altersbedingte Zunahme der kardiometabolischen & onkologischen Bildgebungsnachfrage | +1.2% | National - städtische Zentren | Langfristig (≥ 4 Jahre) |

| Schnelle Krankenhaus-Erneuerungszyklen für Premium-3D/4D-Konsolen | +0.8% | National - Universitätskliniken | Mittelfristig (2-4 Jahre) |

| Wachsende Kostenerstattung für Point-of-Care-Ultraschall | +0.6% | National - ländliche Regionen | Mittelfristig (2-4 Jahre) |

| KI-gestützte Auto-Messung & Workflow-Automatisierung | +0.5% | National - Technologiezentren | Kurzfristig (≤ 2 Jahre) |

| Notdienst- Mandat für mobile Sonografie | +0.4% | National - Rettungsdienstanbieter | Kurzfristig (≤ 2 Jahre) |

| Verteidigungs- Beschaffung robuster Handheld-Scanner | +0.1% | National - Militärstandorte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Altersbedingte Zunahme der kardio-metabolischen & onkologischen Bildgebungsnachfrage

Deutschlands Anteil der Einwohner ab 65 Jahren stieg auf 22 % in 2025 und treibt Ultraschallvolumen in Kardiologie, Onkologie und präventiver Gefäßuntersuchung voran. Neue gesetzliche Abdeckung für Bauchaortenaneurysma-Scans bei Männern über 65 hat bereits jährliche Gefäßstudien gesteigert, und onkologische Zentren setzen nun US-geführte HIFU zur Behandlung inoperabler Pankreastumoren ein, wie durch klinische Arbeiten an der Universitätsklinik Bonn bestätigt. Hausärzte fügen Handheld-Sonden hinzu, um WONCA Europe-Leitlinien zur Primärversorgungsbildgebung zu erfüllen, und diese dezentralen Screenings erhalten Verfahrenswachstum auch bei fallenden Geräte-ASPs. Die demografische Neigung untermauert daher eine mehrjährige Basis der Untersuchungsnachfrage, die den Deutschland Ultraschallgeräte-Markt gegen importgetriebene Preissenkungen abfedert.[1]Deutsche Gesellschaft für Ultraschall in der Medizin, `Ultraschall-Screening für Männer ab 65,` degum.de

Schnelle Krankenhaus-Erneuerungszyklen für Premium-3D/4D-Konsolen

Bundesmodernisierungszuschüsse unter KHZG beschleunigen den Ersatz alternder Konsolen. Universitätskliniken setzen Siemens Healthineers' Acuson Sequoia 3.5-Einheiten ein, die Bauchorgane automatisch beschriften und Scan-Zeiten verkürzen. Krankenhäuser stehen auch vor konkurrierenden Qualitätsaudits - 40,1 % der Brustkrebszentren fehlte 2024 die Onkologie-Gesellschaftszertifizierung - daher investieren Verwalter in hochauflösende 3D/4D-Plattformen zur Sicherung der Akkreditierung. Die MDR macht die Rezertifizierung von Legacy-Systemen kostspielig und drängt die Beschaffung zu neu zugelassenen Modellen. Zusammen unterstützen Regulierung, Finanzierung und Qualitätsbenchmarks einen Aufwertungszyklus, der Premium-Konsolen begünstigt und den durchschnittlichen Verkaufspreis innerhalb des Deutschland Ultraschallgeräte-Markts erhöht.[2]Siemens Healthineers, `AI Abdomen Release,` siemens-healthineers.com

Wachsende Kostenerstattung für Point-of-Care-Ultraschall (POCUS)

Deutsche Versicherer-EBM-Codes, die 2025 hinzugefügt wurden, erstatten nun ländliche Ärzte, die Tele-Konsultationen mit Live-Ultraschall-Streams durchführen. Berlins Genehmigung drahtloser Sonden für Routineurologie hat Handhelds in über 60 ambulante Standorte gebracht und 792 erstattete Fälle protokolliert. In Notdiensten zeigte eine Nürnberger Studie 79,5 % präklinische Übereinstimmung mit innerklinischen Befunden und half dabei, die Kostenträgerakzeptanz zu untermauern. Diese Politikänderungen beseitigen eine langjährige wirtschaftliche Barriere und stimulieren Bestellungen für kompakte, batteriebetriebene Einheiten, wodurch der Deutschland Ultraschallgeräte-Markt in ambulanten und häuslichen Umgebungen erweitert wird.[3]Kassenärztliche Vereinigung Westfalen-Lippe, `EBM Änderungen 2025,` kvwl.de

KI-gestützte Auto-Messung & Workflow-Automatisierung

Arbeitskräftemangel verstärkt die Nachfrage nach KI, die Messungen in Radiologieberichte vorpatcht und atypische Befunde markiert. Siemens Healthineers' AI Abdomen beschriftet Organe in unter fünf Sekunden, während GE HealthCare's NVIDIA-gestützte Module auf autonome Sondennavigation abzielen. Fraunhofer-Leitlinien helfen Gerätefirmen, EU AI Act-Transparenzklauseln zu erfüllen, sodass Krankenhäuser vertrauensvoll adoptieren, da sie wissen, dass Compliance vorhanden ist. Produktivitätsgewinne bedeuten, dass Kliniker mehr Untersuchungen pro Schicht bewältigen können, was indirekt die Verbrauchsmaterialnachfrage steigert und Kapitalausgaben rechtfertigt. Der Deutschland Ultraschallgeräte-Markt erfasst daher Wert sowohl aus Software-Lizenzen als auch aus Hardware.

Beschränkungen Wirkungsanalyse

| Beschränkung | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitrahmen |

|---|---|---|---|

| MDR-induzierte Zertifizierungsengpässe & Kostenüberschreitungen | -0.9% | EU-weit - Deutschland wichtiges Zentrum | Mittelfristig (2-4 Jahre) |

| Intensivierende Preiskonkurrenz chinesischer OEMs | -0.7% | Global - deutsche Käufer betroffen | Kurzfristig (≤ 2 Jahre) |

| Mangel an DEGUM-zertifizierten Sonografen in ländlichen Ländern | -0.5% | National - ländliche Länder | Langfristig (≥ 4 Jahre) |

| Datenschutz- Grenzen für KI-Cloud-basierte Bildanalytik | -0.3% | National - DSGVO-Beschränkungen | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

MDR-induzierte Zertifizierungsengpässe & Kostenüberschreitungen

Nach vollständiger MDR-Anwendung wuchsen die Benannte-Stellen-Warteschlangen auf 24 Monate für Erneuerungen. Eine MedTech Europe-Umfrage fand 50 % der Unternehmen, die planen, Produktlinien aufzugeben, und deutsche MPDG-Regeln fügen deutschsprachige Beschriftung und zusätzliche Studienaufsicht hinzu. Diese Mehrkosten erhöhen Pro-Einheit-Kosten, entmutigen KMU-Einsteiger und könnten die Gesamtverfügbarkeit von Modellen am Deutschland Ultraschallgeräte-Markt bis 2028 unterdrücken.

Intensivierende Preiskonkurrenz chinesischer OEMs

Eine 2024 Hamburger Universitätsstudie verglich neun Handheld-Sonden und reihte ein chinesisches Modell CHISON SonoEye als top für Bildqualität und Benutzerfreundlichkeit ein. Lokale Kliniken wägen nun Leistung vorrangig ab, was die Markenpremie etablierter Lieferanten untergräbt. Aggressive Angebote aus Shenzhen-Fabriken reduzieren Margen um bis zu 15 % und zwingen etablierte Firmen, KI-Software oder Serviceverträge zu bündeln. Während Käufer profitieren, hemmt Preis-Erosion das Umsatzwachstum innerhalb des Deutschland Ultraschallgeräte-Markts.

Segmentanalyse

Nach Anwendung: Intensivmedizin treibt Notaufnahme-Adoption

Radiologie besaß 39,09 % des Deutschland Ultraschallgeräte-Markts in 2024, verankert durch umfassende Bildgebungssuiten in Krankenhausumgebungen. Intensivmedizin schreitet nun am schnellsten mit 5,62 % CAGR voran, angeheizt durch strukturierte Notfallprotokolle und eine hohe Korrelation zwischen Ultraschall-Triage und Enddiagnose. Präklinische Studien in Nürnberg verzeichneten eine 79,5 % Übereinstimmungsrate und überzeugten Geldgeber, mobile Scans zu erstatten. Gynäkologie und Geburtshilfe halten Volumen lebhaft unter aktualisiertem DEGUM-Pränatal-Screening, während Kardiologie Produktivität durch KI-Auto-Messungen gewinnt, die 5.600 Datenpunkte während einer einzigen Echo-Sitzung hinzufügen. Muskuloskelettale und vaskuläre Nischen wachsen weiter in ambulanten Kliniken und reiten auf Kostenerstattungserweiterung für Weichteilgewebe- und Aneurysma-Screening. Kollektiv diversifizieren diese Trends Nachfragequellen und helfen dem Deutschland Ultraschallgeräte-Markt, widerstandsfähig gegen Einheitspreis-Kompression zu bleiben.

Alternde Demografie und Frühkrebs-Erkennungsrichtlinien halten Radiologie dominant, doch jede Notaufnahme budgetiert nun für Handheld-Scanner. Intensivmediziner schätzen Ultraschall für schnelle Flüssigkeitsbewertung, und ländliche ICUs hängen von Remote-Auslesungen ab, um Personalengpässe zu kompensieren. Onkologiezentren testen HIFU an Pankreas- und Prostataläsionen und verstärken therapeutische Anwendungsfälle, die über reine Diagnostik hinausreichen. Jeder Anwendungscluster legt einzigartige Anforderungen an Bildqualität, Portabilität und KI-Overlay und ermutigt Anbieter, ihre Aufstellungen zu erweitern und dadurch die Deutschland Ultraschallgeräte-Marktgröße in Krankenhaus- und ambulanten Umgebungen zu steigern.

Notiz: Segmentanteile aller einzelnen Segmente verfügbar beim Berichtskauf

Nach Technologie: HIFU-Therapeutische Anwendungen beschleunigen

3D & 4D-Bildgebung lieferte 45,29 % des 2024-Umsatzes dank hochauflösender geburtshilflicher, kardialer und abdominaler Studien. Die nächste Welle gehört HIFU, das voraussichtlich 5,13 % CAGR bis 2030 expandieren wird, da Konsensus-Protokolle für non-invasive Tumorablation entstehen. Universitätsklinik Bonns Daten zu Pankreasläsionen führen Adoption an und unterstützen Kostenerstattungsdossiers. Doppler- und kontrastmittelunterstützte Modi bestehen für Gefäßkartierung fort, während Elastografie in Leberkliniken zur Überwachung von Steatose Traktion gewinnt. Regulatorische Dossiers für HIFU profitieren von akkumulierten europäischen Sicherheitsbeweisen, was MDR-Hürden im Verhältnis zu Ersteinreichungen erleichtert.

Therapeutische Plattformen erhöhen durchschnittliche Verkaufspreise um bis zu das Vierfache gegenüber Diagnosegeräten und verbessern Wertwachstum innerhalb der Deutschland Ultraschallgeräte-Marktgröße. Dennoch bleiben 2D-Systeme relevant, wo Budgets knapp oder Verfahren standardisiert sind. Anbieter antworten mit modularen Designs, die Krankenhäusern erlauben, HIFU-Köpfe zu bestehenden Konsolen hinzuzufügen. Bundle-Strategien mildern Kapitalkosten-Spitzen und halten Upgrade-Pfade offen, wodurch langfristige Umsatzstabilität innerhalb des Deutschland Ultraschallgeräte-Markts unterstützt wird.

Nach Portabilität: Handheld-Geräte transformieren Versorgungsbereitstellung

Stationäre Konsolen machen noch 64,04 % Anteil aus und spiegeln Legacy-Installationen und den Bedarf für stromintensive Transducer wider. Doch Handheld-Sonden steigen mit 6,92 % CAGR, da Kliniker Point-of-Care-Workflows umarmen. Deutsche Studien, die neun Taschegeräte benchmarkten, bestätigten, dass Bildqualität nun diagnostik-tauglich für Bauchscans ist. Drahtlose Sonden, die für Abrechnung in Berliner Urologie zugelassen sind, demonstrieren reale Zuverlässigkeit und Hygiene-Compliance. Wagen-basierte mobile Geräte überbrücken die Lücke und dienen perioperativen Stationen, wo Manövrierfähigkeit Taschenform-Faktoren übertrifft.

Die Portabilitätsverschiebung stimmt mit Telegesundheitsmomentum überein. Häusliche Pflegekräfte nutzen Cloud-verlinkte Sonden zur Konsultation von Spezialisten und reduzieren vermeidbare Aufnahmen. EMS-Teams tragen ruggedisierte Einheiten, die mit elektronischen Patientenakten für nahtlose Übergabe an Traumazentren integriert sind. Da sich diese Anwendungsfälle vermehren, bewegen sich Handhelds von Neuheit zu Notwendigkeit und expandieren Einheitsvolumen bei Ausgleich niedrigerer ASPs, wodurch der Deutschland Ultraschallgeräte-Markt eine gesunde Werttrajektorie behält.

Notiz: Segmentanteile aller einzelnen Segmente verfügbar beim Berichtskauf

Nach Endnutzer: Häusliche Gesundheitsversorgung-Segment entsteht

Krankenhäuser hielten 56,01 % der Deutschland Ultraschallgeräte-Marktgröße in 2024, angetrieben durch tertiäre Zentren' Nachfrage nach fortgeschrittenen Konsolen und multidisziplinärer Bildgebung. Dennoch ist häusliche Gesundheitsversorgung auf Kurs für 6,43 % CAGR, da Versicherer Tele-Konsult-Programme für Pflegeheime unterstützen. Techniker Krankenkasse's Pilot reduzierte Notfalltransfers um zweistellige Zahlen und validierte Kosteneinsparungen. Diagnostikzentren erhalten ein bewährtes B2B-Überweisungsmodell aufrecht, während ambulante Operationszentren kompakte Scanner für geführte Injektionen und Biopsien adoptieren.

Häusliche Einstellungen gewinnen Machbarkeit durch leichtere Sonden, sichere Datenkanäle und regulatorische Unterstützung wie das DigiG-Gesetz, das virtuelle Nachsorgen nicht mehr begrenzt. Gerätehersteller verpacken Service-Abonnements mit Remote-Updates und verwandeln einen einmaligen Verkauf in wiederkehrende Einnahmen. Parallel drängen Arbeitskräfteengpässe Politiker dazu, häuslichen Ultraschall als Effizienzhebel zu behandeln und kanalisieren frische Nachfrage zum Deutschland Ultraschallgeräte-Markt in den nächsten fünf Jahren.

Geografieanalyse

Deutschland repräsentiert Europas größte Ultraschall-Basis, stammt aus universeller gesetzlicher Abdeckung und starken akademisch-medizinischen Netzwerken. Städtische Regionen wie Berlin, Hamburg und München adoptieren schnell KI-Konsolen und HIFU-Suiten, während östliche Länder auf Handheld-Sonden setzen, um Spezialistenmangel auszugleichen. Bundesmodernisierungsförderung, die durch KHZG vergeben wird, hat bereits mehr als 3.000 Konsolen-Upgrades finanziert, viele gebündelt mit Cloud-Analytik, die auf deutschem Boden installiert ist, um DSGVO-Regeln zu erfüllen.

Datenintegrationsprojekte wie die Medizininformatik-Initiative verbinden 29 Universitätskliniken und befreien Ultraschallbilder für multizentrische Onkologie- und Kardiologie-Forschung. Bevölkerungsalterung treibt kardiovaskuläre und Tumor-Screening-Volumen bundesweit voran, doch Pro-Kopf-Sonografen-Versorgung variiert noch, beeinflusst Gerätenutzungsraten. Dennoch produziert einheitliche Kostenerstattung für AAA-Screening bei Männern über 65 konsistente Basis-Nachfrage auch in kleineren Gemeinden und schützt den Deutschland Ultraschallgeräte-Markt vor regionaler Volatilität.

Lokale Herstellungsexpertise, verkörpert durch Siemens Healthineers' Erlangen-Zentrum, interagiert mit Import-Konkurrenz. Chinesische Handhelds gewinnen Anteil in preissensitiven Beschaffungsrunden, und EU MDR hat einige US- und japanische Launches verlangsamt und zeitweise Modellvielfalt reduziert. Dennoch erhalten rigorose Bewertungsrahmen hohe klinische Standards aufrecht, und die vorhersehbare regulatorische Umgebung unterstützt langfristige Investitionen, wodurch Deutschland eine strategische Startrampe für globale Ultraschallinnovation wird.

Wettbewerbslandschaft

Marktkonzentration ist moderat. Siemens Healthineers, GE HealthCare, Philips, Canon Medical und Samsung kontrollieren kollektiv eine klare Mehrheit der Einheitsumsätze, doch aufstrebende Marktteilnehmer verengen die Lücke. Siemens kapitalisiert auf seinen inländischen Ruf und frühe KI-Rollouts, beispielsweise Acuson Sequoia 3.5 mit AI Abdomen, das Bauchmessungen automatisiert und Scan-Müdigkeit reduziert. GE HealthCare arbeitet mit NVIDIA zusammen, um autonome Scan-Navigation zu debütieren, die Personalengpässen entgegenwirkt, während Canons Zusammenarbeit mit Olympus endoskopische Ultraschall-Nachfrage adressiert.

Chinesische OEMs wie CHISON nutzen kostengünstige Ingenieurskunst, um Handheld-Ausschreibungen zu durchdringen und günstige Bewertungen in universitären Kopf-an-Kopf-Studien zu verdienen. Etablierte Marken reagieren durch Bündelung von Service, Garantie und Cloud-Analytik, wodurch Wechselkosten effektiv erhöht werden. Anbieter schwenken auch zu Software-as-a-Service und verpacken KI-Toolkits, die laufende Lizenzeinnahmen generieren. MDR-Kompetenz wird zum Asset - Unternehmen mit großen regulatorischen Teams sichern sich schnellere Genehmigungen und erhalten Portfoliobreite, während kleinere Firmen Ressourcenbelastung erfahren, die Lizenzpartnerschaften auslösen könnte.

Da Gerätefunktionalität konvergiert, verschiebt sich Differenzierung zu Workflow-Integration, Cybersicherheit und Lifecycle-Service. Strategische Akquisitionen, illustriert durch Hologics 350 Millionen USD Übernahme von Gynesonics, signalisieren fortgesetzte Konsolidierung in hochmargigen therapeutischen Nischen. Insgesamt formen diese Kräfte einen Deutschland Ultraschallgeräte-Markt, wo Größe, KI-Fähigkeiten und regulatorische Agilität Wettbewerbsvorteile definieren.

Deutschland Ultraschallgeräte-Industrieführer

-

Canon Medical Systems Corporation

-

Fujifilm Holdings Corporation

-

GE Healthcare

-

Siemens Healthineers AG

-

Koninklijke Philips N.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Industrieentwicklungen

- März 2025: FUJIFILM Healthcare Europe hat offiziell die europaweite Markteinführung des EG-740UT angekündigt, eines fortschrittlichen interventionellen Ultraschall-Endoskops, das für therapeutische Anwendungen entwickelt wurde. Dieser Meilenstein unterstreicht FUJIFILMs Engagement, modernste endoskopische Lösungen zu liefern, die klinische Präzision und Patientenversorgung verbessern.

- April 2024: Butterfly Network Inc., ein führender Innovator für digitale Gesundheit, hat die kommerzielle Markteinführung seines Handheld-Point-of-Care-Ultraschallsystems (POCUS) der dritten Generation, des Butterfly iQ3, in 17 europäischen Ländern angekündigt, wirksam ab 4. September 2024. Das Butterfly iQ3 ist nun in Deutschland verfügbar und markiert eine bedeutende Ausweitung von Butterflys Präsenz in Europa.

Deutschland Ultraschallgeräte-Marktbericht Umfang

Gemäß dem Berichtsumfang ist Ultrasonografie eine Bildgebungsmethode, die Bilder verschiedener Körperstrukturen mit hochfrequenten Schallwellen erstellt. Sie werden zur Bewertung einer Vielzahl von Störungen in Bezug auf Leber, Nieren und andere Bauchbedingungen verwendet, einschließlich Verwendung in der Schwangerschaft. Infolgedessen haben diese Geräte verschiedene Verwendungen im medizinischen Bereich, einschließlich diagnostischer Bildgebung und therapeutischer Modalität. Der Deutschland Ultraschallgeräte-Markt ist nach Anwendung, Technologie und Typ segmentiert. Basierend auf Anwendung ist der Markt segmentiert als Anästhesiologie, Kardiologie, Gynäkologie/Geburtshilfe, Muskuloskeletal, Radiologie, Intensivmedizin und andere Anwendungen). Basierend auf Technologie ist der Markt segmentiert in 2D-Ultraschallbildgebung, 3D- und 4D-Ultraschallbildgebung, Doppler-Bildgebung und hochintensiver fokussierter Ultraschall. Basierend auf Typ ist der Markt segmentiert als stationärer Ultraschall und tragbarer Ultraschall. Der Bericht bietet den Wert (in USD) für die oben genannten Segmente.

| Anästhesiologie |

| Kardiologie |

| Gynäkologie / Geburtshilfe |

| Muskuloskeletal |

| Radiologie |

| Intensivmedizin |

| Urologie |

| Vaskulär |

| Andere Anwendungen |

| 2D-Ultraschallbildgebung |

| 3D & 4D-Ultraschallbildgebung |

| Doppler-Bildgebung |

| Hochintensiver fokussierter Ultraschall |

| Andere Technologien |

| Stationäre Systeme |

| Tragbare wagenbasierte Systeme |

| Handheld- / Taschengeräte |

| Krankenhäuser |

| Diagnostikzentren |

| Ambulante Operationszentren |

| Häusliche Gesundheitsversorgung |

| Andere Endnutzer |

| Nach Anwendung | Anästhesiologie |

| Kardiologie | |

| Gynäkologie / Geburtshilfe | |

| Muskuloskeletal | |

| Radiologie | |

| Intensivmedizin | |

| Urologie | |

| Vaskulär | |

| Andere Anwendungen | |

| Nach Technologie | 2D-Ultraschallbildgebung |

| 3D & 4D-Ultraschallbildgebung | |

| Doppler-Bildgebung | |

| Hochintensiver fokussierter Ultraschall | |

| Andere Technologien | |

| Nach Portabilität | Stationäre Systeme |

| Tragbare wagenbasierte Systeme | |

| Handheld- / Taschengeräte | |

| Nach Endnutzer | Krankenhäuser |

| Diagnostikzentren | |

| Ambulante Operationszentren | |

| Häusliche Gesundheitsversorgung | |

| Andere Endnutzer |

Wichtige im Bericht beantwortete Fragen

Wie groß ist der Deutschland Ultraschallgeräte-Markt in 2025?

Die Deutschland Ultraschallgeräte-Marktgröße erreichte 728,71 Millionen USD in 2025 und wird voraussichtlich weiter wachsen.

Welche CAGR wird für Ultraschallgeräte in Deutschland bis 2030 prognostiziert?

Marktumsatz soll mit 3,36 % CAGR zwischen 2025 und 2030 voranschreiten.

Welches Segment expandiert am schnellsten?

Intensivmedizin-Anwendungen zeigen das höchste Wachstum bei 5,62 % CAGR, angetrieben durch Notaufnahme- und ICU-Adoption.

Warum gewinnen Handheld-Ultraschallgeräte an Boden?

Breitere Kostenerstattung und EMS-Mandate unterstützen 6,92 % CAGR für Handhelds und erfüllen Point-of-Care-Bedürfnisse außerhalb von Krankenhäusern.

Wie beeinflusst EU MDR die deutsche Ultraschall-Versorgung?

Langwierige Zertifizierung und zusätzliche Kosten verlangsamen neue Modell-Launches und begünstigen Firmen mit starken regulatorischen Ressourcen.

Wer sind die führenden Unternehmen?

Siemens Healthineers, GE HealthCare, Philips, Canon Medical und Samsung kommandieren den meisten Umsatz, mit wachsender Konkurrenz von chinesischen OEMs.

Seite zuletzt aktualisiert am: