Marktgröße für Pflanzenproteine in Deutschland

|

|

Studienzeitraum | 2017 - 2029 |

|

|

Marktgröße (2024) | 539.9 Millionen US-Dollar |

|

|

Marktgröße (2029) | 677.9 Millionen US-Dollar |

|

|

Größter Anteil nach Endbenutzer | Essen und Getränke |

|

|

CAGR (2024 - 2029) | 4.50 % |

|

|

Am schnellsten wachsend nach Endbenutzer | Ergänzungen |

|

|

Marktkonzentration | Niedrig |

Hauptakteure |

||

|

|

||

|

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert |

Marktanalyse für Pflanzenproteine in Deutschland

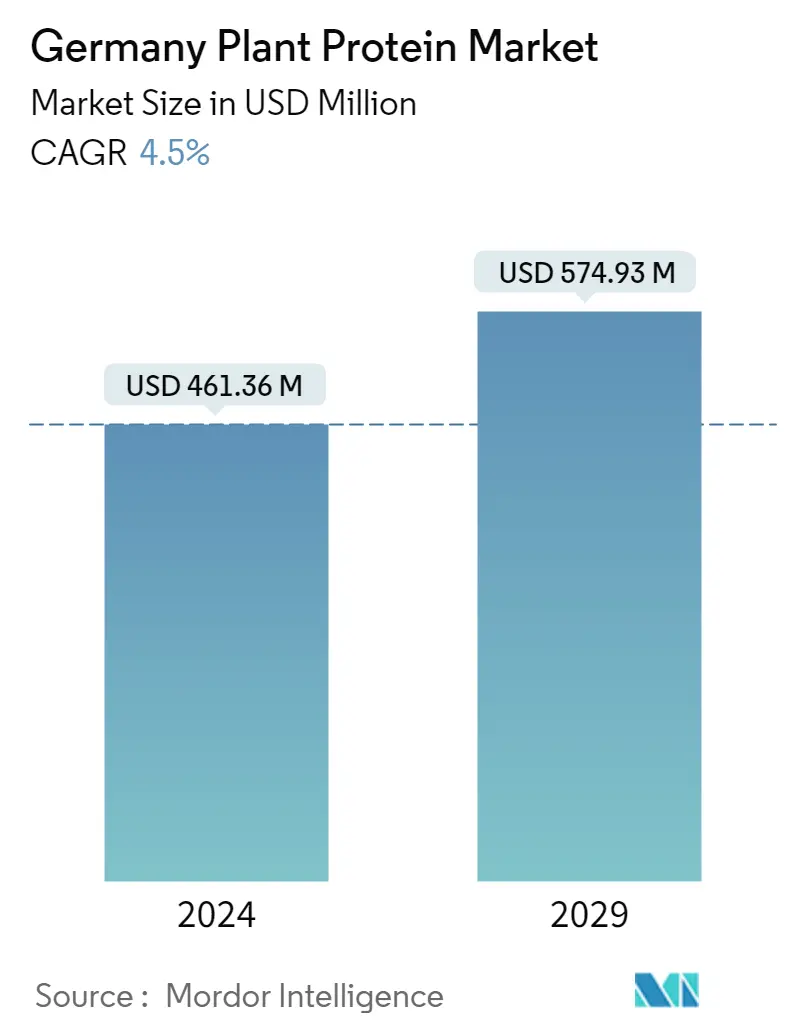

Die Größe des deutschen Marktes für Pflanzenproteine wird im Jahr 2024 auf 461,36 Millionen US-Dollar geschätzt und soll bis 2029 574,93 Millionen US-Dollar erreichen, was einem durchschnittlichen jährlichen Wachstum von 4,5 % im Prognosezeitraum (2024–2029) entspricht.

Die wachsende Bevölkerung mit Laktoseintoleranz in Deutschland und die wachsende Nachfrage nach Naturprodukten treiben das Segmentwachstum voran

- Beim Endverbraucher wird der Markt vom Lebensmittel- und Getränkesegment angeführt, was vor allem auf die zunehmende Präferenz für pflanzliche Lebensmittel als nachhaltige Alternative zurückzuführen ist. Haupttreiber war das Segment Fleischalternativen mit einem wertmäßigen Anteil von rund 25 % im Jahr 2022, was auf die wachsende Nachfrage nach Fleischersatzprodukten aufgrund des zunehmenden Trends zum Veganismus zurückzuführen ist. Der Trend spiegelt sich im wachsenden Interesse der Verbraucher am Veganismus und der zunehmenden Laktoseintoleranz im Land wider. Bei der Zahl der Veganer im Jahr 2022 lag Deutschland europaweit an zweiter Stelle. Mehr als 2,5 Millionen Veganer leben im Land und das Land ist bekannt für seine pflanzlichen und fleischbasierten Alternativindustrien.

- Es wird erwartet, dass Nahrungsergänzungsmittel aufgrund ihrer zahlreichen gesundheitlichen Vorteile mit einer jährlichen Wachstumsrate von 7,15 % im Prognosezeitraum das am schnellsten wachsende Segment auf dem Markt sein werden. Gewichtskontrolle sowie allgemeine Gesundheit und Wohlbefinden sind die Hauptanliegen deutscher Verbraucher und treibende Faktoren für die steigende Nachfrage nach pflanzlichem Protein in verschiedenen Nahrungsergänzungsmitteln. Pflanzliche Proteine wie Reis und Erbsen erfreuen sich zunehmender Beliebtheit, da sie hypoallergen sind und eine nahrhafte Alternative für Menschen mit Laktoseintoleranz darstellen. Im Jahr 2022 litten etwa 16 % der deutschen Bevölkerung an einer Laktoseintoleranz, was zu einer hohen Nachfrage nach pflanzlichen Proteinen führte.

- Die Verwendung pflanzlicher Proteine in der Körperpflege- und Kosmetikindustrie befindet sich aufgrund der Verbreitung anderer wirksamer bioaktiver Inhaltsstoffe wie Antioxidantien, Mineralöle und Alkohol noch im Anfangsstadium. Das Interesse der deutschen Bevölkerung an einem grüneren Lebensstil steigert die Nachfrage nach natürlichen und pflanzlichen Schönheitsprodukten mit veganem Anspruch. Deutschland hat die meisten Veganer in Europa, die Zahl hat sich von 1,3 Millionen im Jahr 2016 auf 2,6 Millionen im Jahr 2020 verdoppelt.

Markttrends für Pflanzenproteine in Deutschland

- Die Nachfrage nach Premium-Babynahrung steigt

- Ein starker Einfluss auf das Bäckereisegment, um den Markt voranzutreiben

- Die Abkehr der Verbraucher von kohlensäurehaltigen Getränken könnte den Markt bremsen

- Anreicherungs- und innovative Verpackungstrends beeinflussen den Markt für Frühstückszerealien

- Die Vorlieben der Verbraucher verlagern sich hin zu Premium-Gewürzen und Soßen, weg von verpackten Suppen

- Hohe Süßwarenproduktion kommt deutschen Herstellern zugute

- Es wird erwartet, dass die Nachfrage nach funktionellen Milchprodukten den Markt antreiben wird

- Alternde Bevölkerung zur Erweiterung der Verbraucherbasis

- Fleischalternativen erweisen sich als potenzielle Markttreiber

- Single-Haushalte sollen den RTE/RTC-Markt vorantreiben

- Es wird erwartet, dass gesunde Snacks den Markt in Zukunft antreiben werden

- Es wird erwartet, dass Verbraucher mit einem aktiven Lebensstil den Markt antreiben

- Feeds mit spezifischen Ansprüchen sind auf dem Vormarsch

- Naturkosmetikprodukte beflügeln den untersuchten Markt

Überblick über die Pflanzenproteinindustrie in Deutschland

Der deutsche Pflanzenproteinmarkt ist fragmentiert, wobei die fünf größten Unternehmen einen Anteil von 19,98 % einnehmen. Die Hauptakteure in diesem Markt sind Archer Daniels Midland Company, Brenntag SE, CHS Inc., Ingredion Incorporated und Kerry Group PLC (alphabetisch sortiert).

Deutschlands Marktführer für Pflanzenproteine

Archer Daniels Midland Company

Brenntag SE

CHS Inc.

Ingredion Incorporated

Kerry Group PLC

Other important companies include A. Costantino & C. spa, Glanbia PLC, Lantmännen, Roquette Frère, Südzucker AG, Wilmar International Ltd.

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Nachrichten zum deutschen Pflanzenproteinmarkt

- Juni 2022 Roquette, ein Hersteller pflanzlicher Proteine, hat zwei neuartige Reisproteine auf den Markt gebracht, um der Marktnachfrage nach Fleischersatzanwendungen gerecht zu werden. Die neue Reisprotein-Linie von Nutralys umfasst ein Reisprotein-Isolat und ein Reisprotein-Konzentrat.

- Mai 2022 BENEO, eine Tochtergesellschaft von Südzucker, hat einen Kaufvertrag zur Übernahme von Meatless BV, einem Hersteller funktioneller Zutaten, abgeschlossen. BENEO erweitert mit der Übernahme sein bestehendes Produktangebot, um ein noch breiteres Spektrum an Texturierungslösungen für Fleisch- und Fischalternativen anzubieten.

- Mai 2021 Lantmannens Tochtergesellschaft Lantmännen Agroetanol investiert 800 Millionen SEK in eine Bioraffinerie in Norrköping. Es wird Lantmännens Position auf dem Markt für getreidebasierte Lebensmittelzutaten, insbesondere für die Glutenproduktion, stärken. Die neue Produktionslinie soll im zweiten Quartal 2023 vollständig betriebsbereit sein.

Deutschland-Pflanzenprotein-Marktbericht – Inhaltsverzeichnis

1. ZUSAMMENFASSUNG & WICHTIGSTE ERKENNTNISSE

2. EINFÜHRUNG

- 2.1 Studienannahmen und Marktdefinition

- 2.2 Umfang der Studie

- 2.3 Forschungsmethodik

3. WICHTIGSTE INDUSTRIETRENDS

-

3.1 Endbenutzer-Marktvolumen

- 3.1.1 Babynahrung und Säuglingsnahrung

- 3.1.2 Bäckerei

- 3.1.3 Getränke

- 3.1.4 Frühstücksflocken

- 3.1.5 Gewürze/Soßen

- 3.1.6 Süßwaren

- 3.1.7 Milchprodukte und alternative Milchprodukte

- 3.1.8 Ernährung älterer Menschen und medizinische Ernährung

- 3.1.9 Fleisch/Geflügel/Meeresfrüchte und Fleischersatzprodukte

- 3.1.10 RTE/RTC-Lebensmittelprodukte

- 3.1.11 Snacks

- 3.1.12 Sport-/Leistungsernährung

- 3.1.13 Tierfutter

- 3.1.14 Körperpflege und Kosmetik

-

3.2 Trends beim Proteinkonsum

- 3.2.1 Anlage

-

3.3 Produktionstrends

- 3.3.1 Anlage

-

3.4 Gesetzlicher Rahmen

- 3.4.1 Deutschland

- 3.5 Analyse der Wertschöpfungskette und des Vertriebskanals

4. MARKTSEGMENTIERUNG (einschließlich Marktgröße in Wert in USD und Volumen, Prognosen bis 2029 und Analyse der Wachstumsaussichten)

-

4.1 Proteintyp

- 4.1.1 Hanfprotein

- 4.1.2 Erbsenprotein

- 4.1.3 Kartoffelprotein

- 4.1.4 Reisprotein

- 4.1.5 Ich bin Protein

- 4.1.6 Weizenprotein

- 4.1.7 Anderes Pflanzenprotein

-

4.2 Endbenutzer

- 4.2.1 Tierfutter

- 4.2.2 Essen und Getränke

- 4.2.2.1 Durch Sub-Endbenutzer

- 4.2.2.1.1 Bäckerei

- 4.2.2.1.2 Getränke

- 4.2.2.1.3 Frühstücksflocken

- 4.2.2.1.4 Gewürze/Soßen

- 4.2.2.1.5 Süßwaren

- 4.2.2.1.6 Milchprodukte und alternative Milchprodukte

- 4.2.2.1.7 Fleisch/Geflügel/Meeresfrüchte und Fleischalternativen

- 4.2.2.1.8 RTE/RTC-Lebensmittelprodukte

- 4.2.2.1.9 Snacks

- 4.2.3 Körperpflege und Kosmetik

- 4.2.4 Ergänzungen

- 4.2.4.1 Durch Sub-Endbenutzer

- 4.2.4.1.1 Babynahrung und Säuglingsnahrung

- 4.2.4.1.2 Ernährung älterer Menschen und medizinische Ernährung

- 4.2.4.1.3 Sport-/Leistungsernährung

5. WETTBEWERBSFÄHIGE LANDSCHAFT

- 5.1 Wichtige strategische Schritte

- 5.2 Marktanteilsanalyse

- 5.3 Unternehmenslandschaft

-

5.4 Unternehmensprofile (einschließlich Übersicht auf globaler Ebene, Übersicht auf Marktebene, Kerngeschäftssegmente, Finanzen, Mitarbeiterzahl, Schlüsselinformationen, Marktrang, Marktanteil, Produkte und Dienstleistungen sowie Analyse der jüngsten Entwicklungen).

- 5.4.1 A. Costantino & C. spa

- 5.4.2 Archer Daniels Midland Company

- 5.4.3 Brenntag SE

- 5.4.4 CHS Inc.

- 5.4.5 Glanbia PLC

- 5.4.6 Ingredion Incorporated

- 5.4.7 Kerry Group PLC

- 5.4.8 Lantmännen

- 5.4.9 Roquette Frère

- 5.4.10 Südzucker AG

- 5.4.11 Wilmar International Ltd

6. SCHLÜSSELSTRATEGISCHE FRAGEN FÜR CEOS DER PROTEININGREDIENTS-INDUSTRIE

7. ANHANG

-

7.1 Globaler Überblick

- 7.1.1 Überblick

- 7.1.2 Porters Fünf-Kräfte-Framework

- 7.1.3 Globale Wertschöpfungskettenanalyse

- 7.1.4 Marktdynamik (DROs)

- 7.2 Quellen & Referenzen

- 7.3 Liste der Tabellen und Abbildungen

- 7.4 Primäre Erkenntnisse

- 7.5 Datenpaket

- 7.6 Glossar der Begriffe

Segmentierung der deutschen Pflanzenproteinindustrie

Hanfprotein, Erbsenprotein, Kartoffelprotein, Reisprotein, Sojaprotein und Weizenprotein werden als Segmente nach Proteintyp abgedeckt. Tierfutter, Lebensmittel und Getränke, Körperpflege und Kosmetik sowie Nahrungsergänzungsmittel werden als Segmente vom Endverbraucher abgedeckt.

- Beim Endverbraucher wird der Markt vom Lebensmittel- und Getränkesegment angeführt, was vor allem auf die zunehmende Präferenz für pflanzliche Lebensmittel als nachhaltige Alternative zurückzuführen ist. Haupttreiber war das Segment Fleischalternativen mit einem wertmäßigen Anteil von rund 25 % im Jahr 2022, was auf die wachsende Nachfrage nach Fleischersatzprodukten aufgrund des zunehmenden Trends zum Veganismus zurückzuführen ist. Der Trend spiegelt sich im wachsenden Interesse der Verbraucher am Veganismus und der zunehmenden Laktoseintoleranz im Land wider. Bei der Zahl der Veganer im Jahr 2022 lag Deutschland europaweit an zweiter Stelle. Mehr als 2,5 Millionen Veganer leben im Land und das Land ist bekannt für seine pflanzlichen und fleischbasierten Alternativindustrien.

- Es wird erwartet, dass Nahrungsergänzungsmittel aufgrund ihrer zahlreichen gesundheitlichen Vorteile mit einer jährlichen Wachstumsrate von 7,15 % im Prognosezeitraum das am schnellsten wachsende Segment auf dem Markt sein werden. Gewichtskontrolle sowie allgemeine Gesundheit und Wohlbefinden sind die Hauptanliegen deutscher Verbraucher und treibende Faktoren für die steigende Nachfrage nach pflanzlichem Protein in verschiedenen Nahrungsergänzungsmitteln. Pflanzliche Proteine wie Reis und Erbsen erfreuen sich zunehmender Beliebtheit, da sie hypoallergen sind und eine nahrhafte Alternative für Menschen mit Laktoseintoleranz darstellen. Im Jahr 2022 litten etwa 16 % der deutschen Bevölkerung an einer Laktoseintoleranz, was zu einer hohen Nachfrage nach pflanzlichen Proteinen führte.

- Die Verwendung pflanzlicher Proteine in der Körperpflege- und Kosmetikindustrie befindet sich aufgrund der Verbreitung anderer wirksamer bioaktiver Inhaltsstoffe wie Antioxidantien, Mineralöle und Alkohol noch im Anfangsstadium. Das Interesse der deutschen Bevölkerung an einem grüneren Lebensstil steigert die Nachfrage nach natürlichen und pflanzlichen Schönheitsprodukten mit veganem Anspruch. Deutschland hat die meisten Veganer in Europa, die Zahl hat sich von 1,3 Millionen im Jahr 2016 auf 2,6 Millionen im Jahr 2020 verdoppelt.

| Hanfprotein |

| Erbsenprotein |

| Kartoffelprotein |

| Reisprotein |

| Ich bin Protein |

| Weizenprotein |

| Anderes Pflanzenprotein |

| Tierfutter | ||

| Essen und Getränke | Durch Sub-Endbenutzer | Bäckerei |

| Getränke | ||

| Frühstücksflocken | ||

| Gewürze/Soßen | ||

| Süßwaren | ||

| Milchprodukte und alternative Milchprodukte | ||

| Fleisch/Geflügel/Meeresfrüchte und Fleischalternativen | ||

| RTE/RTC-Lebensmittelprodukte | ||

| Snacks | ||

| Körperpflege und Kosmetik | ||

| Ergänzungen | Durch Sub-Endbenutzer | Babynahrung und Säuglingsnahrung |

| Ernährung älterer Menschen und medizinische Ernährung | ||

| Sport-/Leistungsernährung | ||

| Proteintyp | Hanfprotein | ||

| Erbsenprotein | |||

| Kartoffelprotein | |||

| Reisprotein | |||

| Ich bin Protein | |||

| Weizenprotein | |||

| Anderes Pflanzenprotein | |||

| Endbenutzer | Tierfutter | ||

| Essen und Getränke | Durch Sub-Endbenutzer | Bäckerei | |

| Getränke | |||

| Frühstücksflocken | |||

| Gewürze/Soßen | |||

| Süßwaren | |||

| Milchprodukte und alternative Milchprodukte | |||

| Fleisch/Geflügel/Meeresfrüchte und Fleischalternativen | |||

| RTE/RTC-Lebensmittelprodukte | |||

| Snacks | |||

| Körperpflege und Kosmetik | |||

| Ergänzungen | Durch Sub-Endbenutzer | Babynahrung und Säuglingsnahrung | |

| Ernährung älterer Menschen und medizinische Ernährung | |||

| Sport-/Leistungsernährung | |||

Marktdefinition

- Endbenutzer - Der Markt für Proteinzutaten funktioniert auf B2B-Basis. Hersteller von Lebensmitteln, Getränken, Nahrungsergänzungsmitteln, Tierfutter sowie Körperpflege und Kosmetika gelten als Endverbraucher im untersuchten Markt. Vom Anwendungsbereich ausgenommen sind Hersteller, die flüssige/trockene Molke kaufen, um sie als Bindemittel oder Verdickungsmittel oder für andere Nicht-Protein-Anwendungen zu verwenden.

- Penetrationsrate - Die Penetrationsrate ist definiert als der Prozentsatz des Endbenutzer-Marktvolumens mit Proteinen angereichert am gesamten Endbenutzer-Marktvolumen.

- Durchschnittlicher Proteingehalt - Der durchschnittliche Proteingehalt ist der durchschnittliche Proteingehalt pro 100 g Produkt, das von allen im Rahmen dieses Berichts berücksichtigten Endverbraucherunternehmen hergestellt wird.

- Endbenutzer-Marktvolumen - Das Endverbrauchermarktvolumen ist das konsolidierte Volumen aller Arten und Formen von Endverbraucherprodukten im Land oder in der Region.

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizieren Sie Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (Industrie und extern) für das spezifische Produktsegment und das Land werden aus einer Gruppe relevanter Variablen und Faktoren auf der Grundlage von Schreibtischforschung und Literaturübersicht ausgewählt. zusammen mit primären Experteneingaben. Diese Variablen werden durch Regressionsmodellierung (falls erforderlich) weiter bestätigt.

- Schritt 2: Erstellen Sie ein Marktmodell: Um eine robuste Prognosemethodik aufzubauen, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 3: Validieren und Finalisieren: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analystenanrufe durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf allen Ebenen und Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erzeugen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, kundenspezifische Beratungsaufträge, Datenbanken und Abonnementplattformen.