Marktgröße für Automobilverbundstoffe in Deutschland

| Studienzeitraum | 2019 - 2029 |

| Basisjahr für die Schätzung | 2023 |

| Prognosedatenzeitraum | 2024 - 2029 |

| Historischer Datenzeitraum | 2019 - 2022 |

| CAGR | > 14.98 % |

| Marktkonzentration | Hoch |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert |

Wie können wir helfen?

Marktanalyse für Automobilverbundstoffe in Deutschland

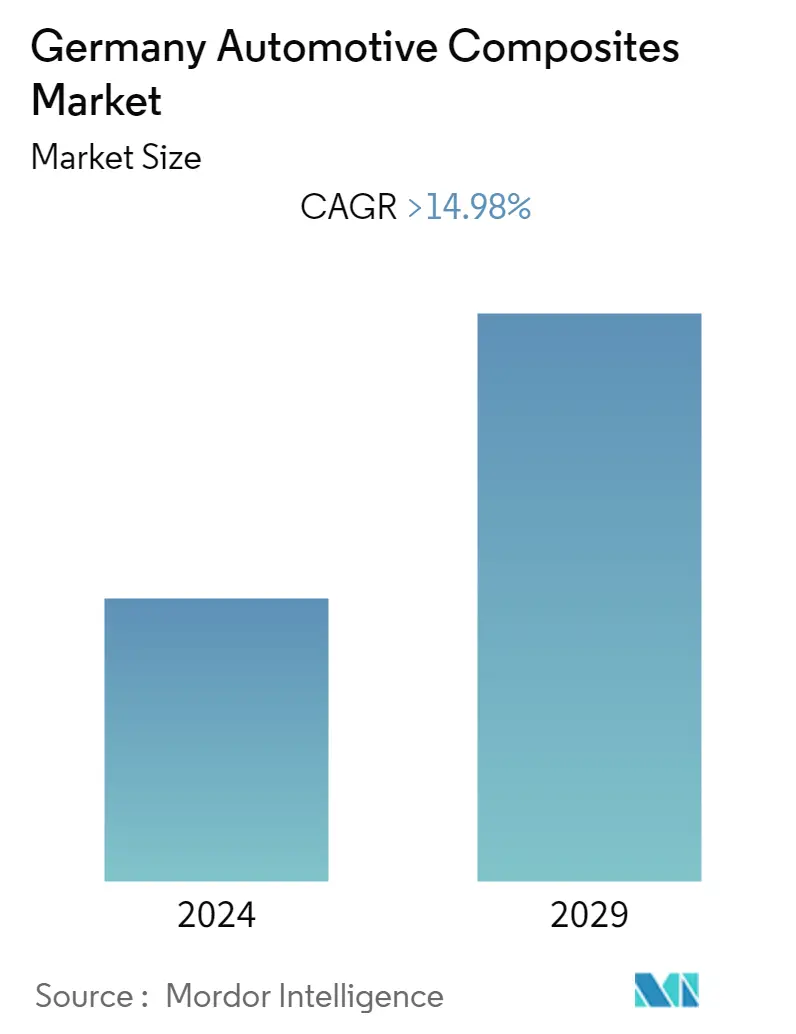

Der deutsche Markt für Automobilverbundstoffe wurde auf 4,5 Milliarden US-Dollar geschätzt und wird voraussichtlich 10,4 Milliarden US-Dollar erreichen, was einer durchschnittlichen jährlichen Wachstumsrate von 14,98 % im Prognosezeitraum entspricht.

- Die COVID-19-Pandemie hatte erhebliche Auswirkungen auf den deutschen Automotive-Composite-Markt. Der Markt stand aufgrund steigender Rohstoffpreise und zunehmender Konkurrenz durch andere Materialien bereits vor Herausforderungen. Allerdings verschärfte die Pandemie diese Herausforderungen und führte zu einem Rückgang der Nachfrage nach Verbundwerkstoffen für die Automobilindustrie. Doch mit der Normalisierung der Situation hat der Markt seine stabile Position erlangt.

- Um die Emissionsvorschriften und -richtlinien zu erfüllen, versuchen OEMs, das Gewicht von Automobilen durch den Einsatz leichter Verbundwerkstoffe zu reduzieren. Verbundwerkstoffe wurden als primäre Strategie angepasst. Schnelle Produktion, Genauigkeit, Stabilität, Festigkeit-Gewicht-Verhältnis, bessere Verarbeitung und einfache Montage sind einige der vielen Gründe für den Einsatz von Verbundwerkstoffen. Allerdings behindern die mit Kohlefaser- und Glasfaserverbundwerkstoffen verbundenen hohen Kosten das Wachstum des Marktes, da ihr Einsatz in Billigfahrzeugen die Preise für solche Fahrzeuge drastisch erhöhen könnte. OEMs investieren in Forschung und Entwicklung, um kostengünstige Methoden zu entwickeln, um die Verbundwerkstoffe einem breiten Kundenkreis zugänglich zu machen.

- Derzeit haben Verbundwerkstoffe wie Thermoplaste und verstärktes Glas die Aufmerksamkeit der Automobilhersteller auf sich gezogen und sie dazu veranlasst, sich auf die Beschaffung besserer, zugfester und leichterer Komponenten für die Herstellung von Automobileinheiten zu konzentrieren.

Markttrends für Automobilverbundstoffe in Deutschland

Zunehmender Einsatz von Leichtbaumaterialien

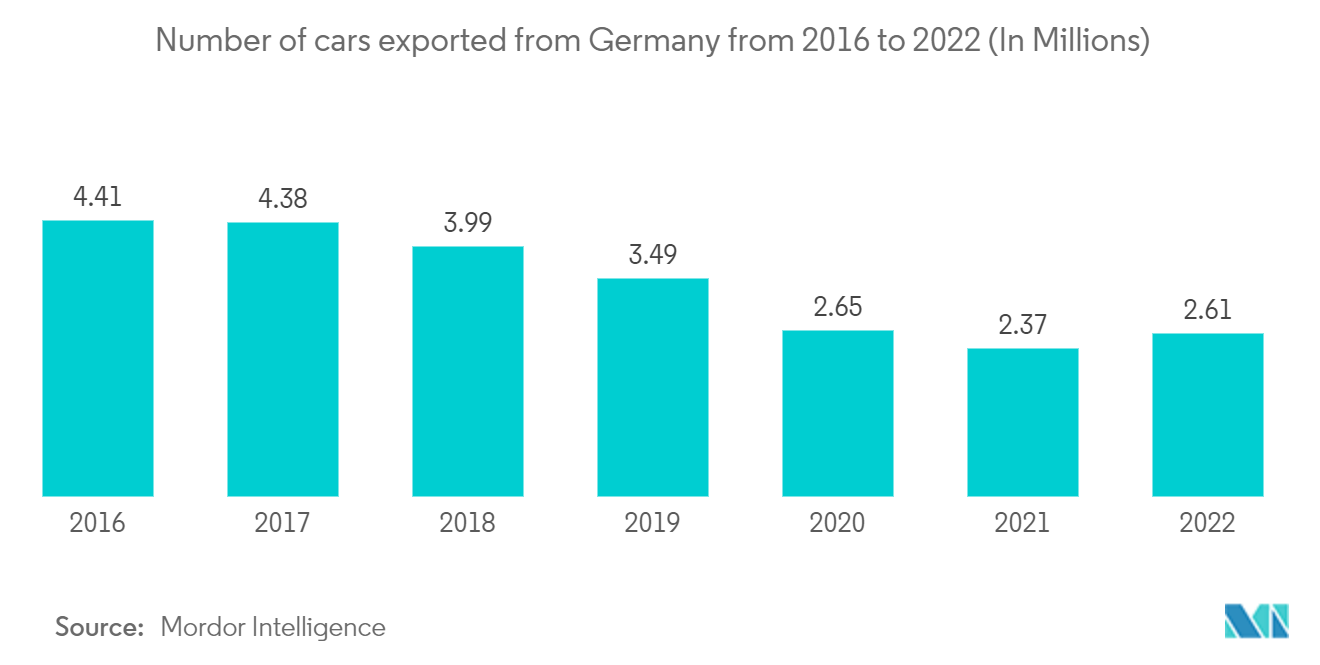

- Bei ausreichenden technologischen Fortschritten wird erwartet, dass deutsche Hersteller einen Anstieg der Nachfrage nach Autoexporten verzeichnen werden, was, so der Praktikant, die Nachfrage nach Verbundwerkstoffen erhöhen wird, da die Hersteller versuchen, das Autogewicht zu reduzieren, um mit den Emissionsnormen auf der ganzen Welt Schritt zu halten.

- Mit der Einführung von Elektroautos auf dem Markt wird erwartet, dass die Wachstumsrate im prognostizierten Zeitraum steigt. Während Deutschland sich auf dem Weg zur Reduzierung des Energieverbrauchs befindet, wird sich der Automobil-Verbundwerkstoffmarkt positiv auswirken. Die Automobilindustrie konzentriert sich seit Jahrzehnten auf das Fahrzeuggewicht, da das Fahrzeuggewicht einen direkten Einfluss auf die Fahrdynamik und den Kraftstoffverbrauch hat.

- Aufgrund der hohen Kosten potenzieller Leichtbaulösungen und der geringen Zahlungsbereitschaft der Verbraucher für Gewichtsreduzierung im Automobilbereich ist der Einsatz kostspieliger Leichtbaumaterialien bisher begrenzt. Da Regierungen auf der ganzen Welt strenge Emissionsvorschriften einführen und in den kommenden Jahren sogar noch höhere Emissionsstandards planen, wird die Bedeutung von Leichtbaumaterialien zunehmen. In einem typischen Automobil werden 50 % des Volumens an Fasern verwendet, während das Gewicht nur 10 % beträgt. Nach Angaben des US-Energieministeriums (DOE) führt eine Reduzierung des Fahrzeuggewichts um 10 % zu einer Steigerung des Kraftstoffverbrauchs um 6–8 %. Aus diesem Grund haben Unternehmen damit begonnen, Materialien wie Kohlefaser- und Glasfaserverbundstoffe zu verwenden, um Fahrzeuge leicht und kraftstoffeffizient zu machen. Der Einsatz von Glasfaserverbundwerkstoffen trägt dazu bei, den Fahrzeugverbrauch um 25 % zu reduzieren. Die EU-Emissionsvorschriften schreiben ab 2021 nur noch 95 g/km CO2 vor, mit einer weiteren Reduzierung um 15 % bis 2025 und einer weiteren Reduzierung um 30 % bis 2021.

- Gemäß den europäischen Richtlinien und Standards (2000/53/EG – End Life 0f Vehicles) des US-Verkehrsministeriums muss die Automobilindustrie bestimmte Normen für das umweltfreundliche Recycling und die Demontage von Fahrzeugen, höhere Standards für die Kraftstoffeffizienz und eine höhere Kraftstoffeffizienz einhalten bei der Verwendung wiederverwertbarer Materialien, was ein hohes Wachstumspotenzial für den Verbundwerkstoffmarkt im prognostizierten Zeitraum bietet. Eine Verlangsamung des globalen Wirtschaftswachstums und strukturelle Veränderungen in der Automobilindustrie schaden diesem Markt, doch im Prognosezeitraum wird erwartet, dass der Verbundwerkstoffmarkt wächst.

Technologische Fortschritte, um den Markt voranzutreiben

- Technologische Fortschritte spielen eine entscheidende Rolle bei der Weiterentwicklung des deutschen Automotive-Composite-Marktes. Diese Fortschritte haben zur Entwicklung innovativer Materialien, Herstellungsverfahren und Anwendungen geführt, die eine verbesserte Leistung, Kosteneffizienz und Nachhaltigkeit bieten. Hier sind einige wichtige technologische Fortschritte, die zum Wachstum des deutschen Automobil-Verbundwerkstoffmarktes beitragen:

- Die Entwicklung neuer Verbundwerkstoffe mit verbesserten Eigenschaften war eine wesentliche treibende Kraft. Beispielsweise bieten kohlenstofffaserverstärkte Verbundwerkstoffe ein außergewöhnliches Verhältnis von Festigkeit zu Gewicht, Steifigkeit und Korrosionsbeständigkeit. Diese Materialien werden zunehmend in der Automobilindustrie eingesetzt, um das Gewicht von Fahrzeugen zu reduzieren, die Kraftstoffeffizienz zu verbessern und die Gesamtleistung zu steigern.

- Beispielsweise kündigte BMW im März 2023 an, bei der Produktion seines neuen Elektrofahrzeugs iX Kohlefaserverbundwerkstoffe zu verwenden. Dies ist ein bedeutender Schritt, da es das erste Mal ist, dass BMW Kohlefaserverbundwerkstoffe in einem Serienfahrzeug verwendet.

- Hybridverbundstoffe, die verschiedene Arten von Verstärkungsfasern kombinieren oder Fasern mit anderen Materialien kombinieren, haben an Bedeutung gewonnen. Durch die Kombination der Vorteile verschiedener Materialien bieten Hybridverbundwerkstoffe verbesserte mechanische Eigenschaften und maßgeschneiderte Lösungen für spezifische Anwendungen. Diese Technologie ermöglicht es Herstellern, die Gewichtsreduzierung zu optimieren, die Festigkeit zu erhöhen und Kosteneinsparungen zu erzielen.

- Fortschrittliche Fertigungsverfahren wie die automatisierte Faserplatzierung (AFP) und das automatisierte Tapelegen (ATL) haben die Produktion von Verbundbauteilen revolutioniert. Diese Prozesse ermöglichen eine präzise Faserplatzierung und reduzieren menschliche Fehler, was zu einer höheren Produktionseffizienz, einer verbesserten Teilequalität und geringeren Herstellungskosten führt. Der Einsatz von Robotik und computergesteuerten Systemen in der Verbundwerkstofffertigung hat die Produktionsrate erheblich beschleunigt und die Anwendung von Verbundwerkstoffen im Automobilsektor erweitert.

- Computergestützte Konstruktions- (CAD) und Simulationswerkzeuge werden immer ausgefeilter und ermöglichen es Ingenieuren, Verbundstrukturen genau zu modellieren und zu analysieren. Diese Tools helfen bei der Optimierung des Komponentendesigns, der Vorhersage der Leistung und der Simulation von Herstellungsprozessen. Die Fähigkeit, Verhalten zu simulieren und vorherzusagen, ermöglicht eine effiziente Produktentwicklung und reduziert den Bedarf an kostspieligen physischen Prototypen.

- Der Fokus auf Nachhaltigkeit hat die Entwicklung umweltfreundlicher Verbundwerkstoffe und Herstellungsverfahren vorangetrieben. Recycelte Kohlenstofffasern, biobasierte Harze und Naturfasern werden zur Herstellung von Verbundwerkstoffen mit geringerer Umweltbelastung verwendet. Darüber hinaus haben Fortschritte in der Recyclingtechnologie die Rückgewinnung und Wiederverwendung von Verbundwerkstoffen ermöglicht, wodurch Abfall reduziert und die allgemeine Nachhaltigkeit der Automobilindustrie verbessert wurde.

- Insgesamt treiben diese technologischen Fortschritte die Einführung von Automobilverbundwerkstoffen in Deutschland voran. Sie bieten erhebliche Vorteile wie Gewichtsreduzierung, verbesserte Leistung, Energieeffizienz und Nachhaltigkeit und machen Verbundwerkstoffe zu einer attraktiven Wahl für Automobilhersteller, die den sich verändernden Anforderungen des Marktes gerecht werden möchten.

Überblick über die Automobil-Verbundwerkstoffindustrie in Deutschland

Der deutsche Automotive-Composite-Markt ist konsolidiert. Von Branchenteilnehmern wird erwartet, dass sie aufgrund aggressiver Strategien wie Übernahmen, Preisgestaltung, Fusionen und Entwicklung neuer Produkte mit einem intensiven Wettbewerb rechnen. Bedeutende Marktteilnehmer sind Hexcel Corporation, 3B Fiberglass, SGL Carbon und Toray Industries Inc, BASF. Unternehmen versuchen, neue Verbundwerkstoffe zu erfinden, die das Gesamtgewicht des Fahrzeugs auf ein viel geringeres Maß reduzieren können.

Deutschland Marktführer bei Verbundwerkstoffen für die Automobilindustrie

-

Toray Group

-

SGL Carbon

-

Hexcel Corporation

-

3B Fiberglass

-

BASF

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktnachrichten für Automobilverbundstoffe in Deutschland

- April 2023 SGL Carbon kündigt an, 100 Millionen Euro in ein neues Werk in Deutschland zur Produktion von Kohlefaserverbundwerkstoffen für die Automobilindustrie zu investieren. Diese Investition ist ein Zeichen für die wachsende Nachfrage nach Automobilverbundwerkstoffen auf dem deutschen Markt.

- Mai 2023 BASF gab bekannt, dass sie einen neuartigen Glasfaserverbundwerkstoff entwickelt hat, der leichter und fester als herkömmliche Glasfaserverbundwerkstoffe ist. Es wird erwartet, dass dieser neue Verbundwerkstoff in einer Vielzahl von Automobilanwendungen eingesetzt wird, darunter Karosserieteile und Motorkomponenten.

Deutschland-Marktbericht für Automobilverbundstoffe – Inhaltsverzeichnis

1. EINFÜHRUNG

1.1 Studienannahmen

1.2 Umfang der Studie

2. FORSCHUNGSMETHODIK

3. ZUSAMMENFASSUNG

4. MARKTDYNAMIK

4.1 Marktführer

4.1.1 Verstärkter Fokus auf Kraftstoffeffizienz

4.1.2 Fortschritte in der Fertigungstechnologie

4.2 Marktbeschränkungen

4.2.1 Hohe Kosten für Automobilverbundstoffe

4.3 Porters Fünf-Kräfte-Analyse

4.3.1 Bedrohung durch neue Marktteilnehmer

4.3.2 Verhandlungsmacht von Käufern/Verbrauchern

4.3.3 Verhandlungsmacht der Lieferanten

4.3.4 Bedrohung durch Ersatzprodukte

4.3.5 Wettberbsintensität

5. MARKTSEGMENTIERUNG

5.1 Nach Produktionstyp

5.1.1 Handauflegen

5.1.2 Harztransferformen

5.1.3 Vakuuminfusionsverarbeitung

5.1.4 Spritzguss

5.1.5 Formpressen

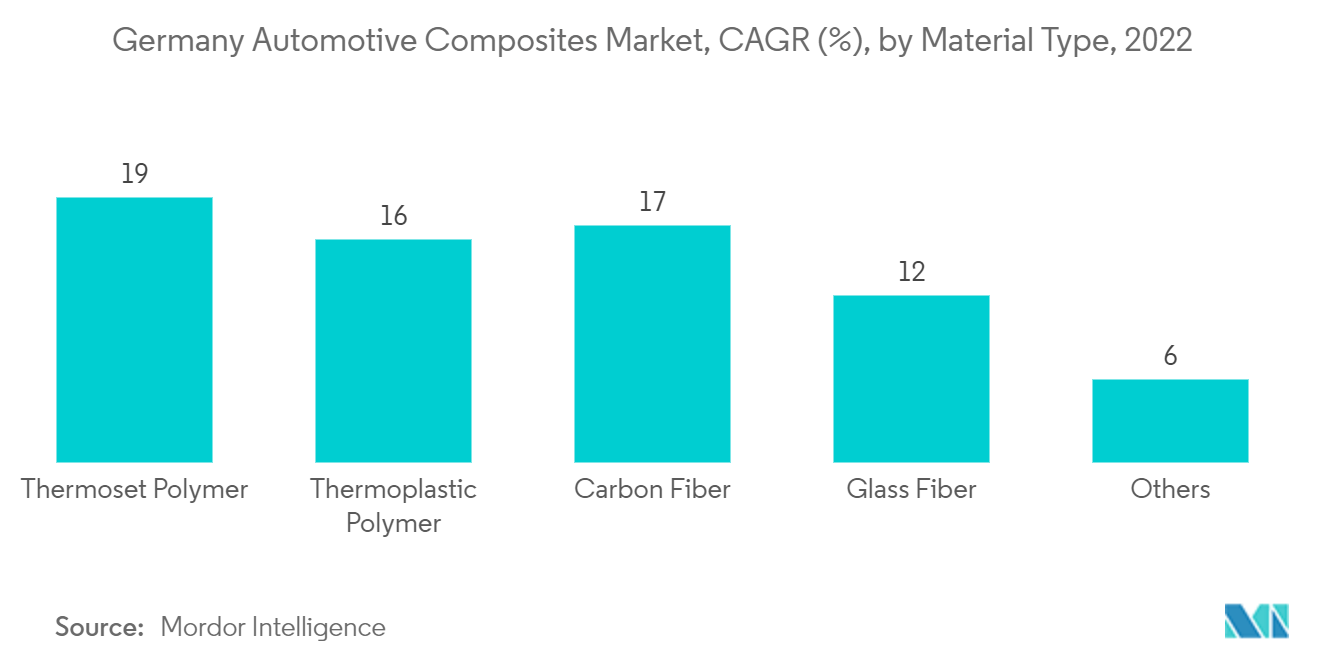

5.2 Nach Materialtyp

5.2.1 Duroplastisches Polymer

5.2.2 Thermoplastisches Polymer

5.2.3 Kohlefaser

5.2.4 Glasfaser

5.2.5 Andere Materialtypen

5.3 Auf Antrag

5.3.1 Strukturelle Montage

5.3.2 Antriebsstrangkomponente

5.3.3 Innere

5.3.4 Außen

5.3.5 Andere Anwendungen

6. WETTBEWERBSFÄHIGE LANDSCHAFT

6.1 Marktanteil des Anbieters**

6.2 Firmenprofile

6.2.1 3B-Fiberglass

6.2.2 Base Group

6.2.3 BASF

6.2.4 Cytec Industries

6.2.5 Gurit

6.2.6 Johns Manville

6.2.7 Toray Industries

6.2.8 Teijin Limited

6.2.9 SGL Group

6.2.10 Nipposn Sheet Glass Co. Ltd.

6.2.11 Kineco

6.2.12 Jushi Group Co. Ltd.

6.2.13 Owens Corning

7. MARKTCHANCEN UND ZUKÜNFTIGE TRENDS

7.1 Der Aufstieg von Elektrofahrzeugen (EVs) und autonomen Fahrzeugen (AVs)

7.2 Additive Fertigung

Segmentierung der Automobil-Verbundwerkstoffindustrie in Deutschland

Automobilverbundstoffe beziehen sich auf Materialien, die beim Bau von Fahrzeugen verwendet werden und aus zwei oder mehr unterschiedlichen Komponenten bestehen. Diese Verbundwerkstoffe sind so konzipiert, dass sie eine Kombination wünschenswerter Eigenschaften wie Festigkeit, geringes Gewicht, Haltbarkeit und Korrosionsbeständigkeit bieten und sich daher gut für den Einsatz in der Automobilindustrie eignen.

Der deutsche Markt für Automobilverbundstoffe ist nach Produktionstyp, Materialtyp und Anwendungstyp segmentiert. Je nach Produktionstyp ist der Markt in Handlaminat, Harzspritzguss, Vakuuminfusionsverfahren, Spritzguss und Formpressen unterteilt. Nach Materialtyp ist der Markt in duroplastische Polymere, thermoplastische Polymere, Kohlefasern, Glasfasern und andere Materialtypen unterteilt. Nach Anwendungstyp ist der Markt in Strukturmontage, Antriebsstrangkomponenten, Innen- und Außenanwendungen sowie andere Anwendungen unterteilt.

Die Marktgröße wurde wertmäßig in USD für alle oben genannten Segmente ermittelt.

| Nach Produktionstyp | ||

| ||

| ||

| ||

| ||

|

| Nach Materialtyp | ||

| ||

| ||

| ||

| ||

|

| Auf Antrag | ||

| ||

| ||

| ||

| ||

|

Häufig gestellte Fragen zur Marktforschung für Automobilverbundstoffe in Deutschland

Wie groß ist der Markt für Automobilverbundstoffe in Deutschland derzeit?

Der deutsche Markt für Automobilverbundstoffe wird im Prognosezeitraum (2024-2029) voraussichtlich eine jährliche Wachstumsrate von mehr als 14,98 % verzeichnen.

Wer sind die Hauptakteure auf dem deutschen Automotive Composites-Markt?

Toray Group, SGL Carbon, Hexcel Corporation, 3B Fiberglass, BASF sind die wichtigsten Unternehmen, die auf dem deutschen Markt für Automobilverbundstoffe tätig sind.

Welche Jahre deckt dieser deutsche Markt für Automobilverbundstoffe ab?

Der Bericht deckt die historische Marktgröße des deutschen Marktes für Automobilverbundstoffe für die Jahre 2019, 2020, 2021, 2022 und 2023 ab. Der Bericht prognostiziert auch die Größe des deutschen Marktes für Automobilverbundstoffe für die Jahre 2024, 2025, 2026, 2027, 2028 und 2029.

Branchenbericht für Automobilverbundstoffe in Deutschland

Statistiken für den Marktanteil, die Größe und die Umsatzwachstumsrate von Automotive Composites in Deutschland im Jahr 2024, erstellt von Mordor Intelligence™ Industry Reports. Die Analyse von Automotive Composites in Deutschland umfasst eine Marktprognose für die Jahre 2024 bis 2029 und einen historischen Überblick. Holen Sie sich ein Beispiel dieser Branchenanalyse als kostenlosen PDF-Download.

Deutschland Automotive Composites Schnappschüsse melden