Marktgröße und Marktanteil für Tiefkühlbackwaren im Golf-Kooperationsrat

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

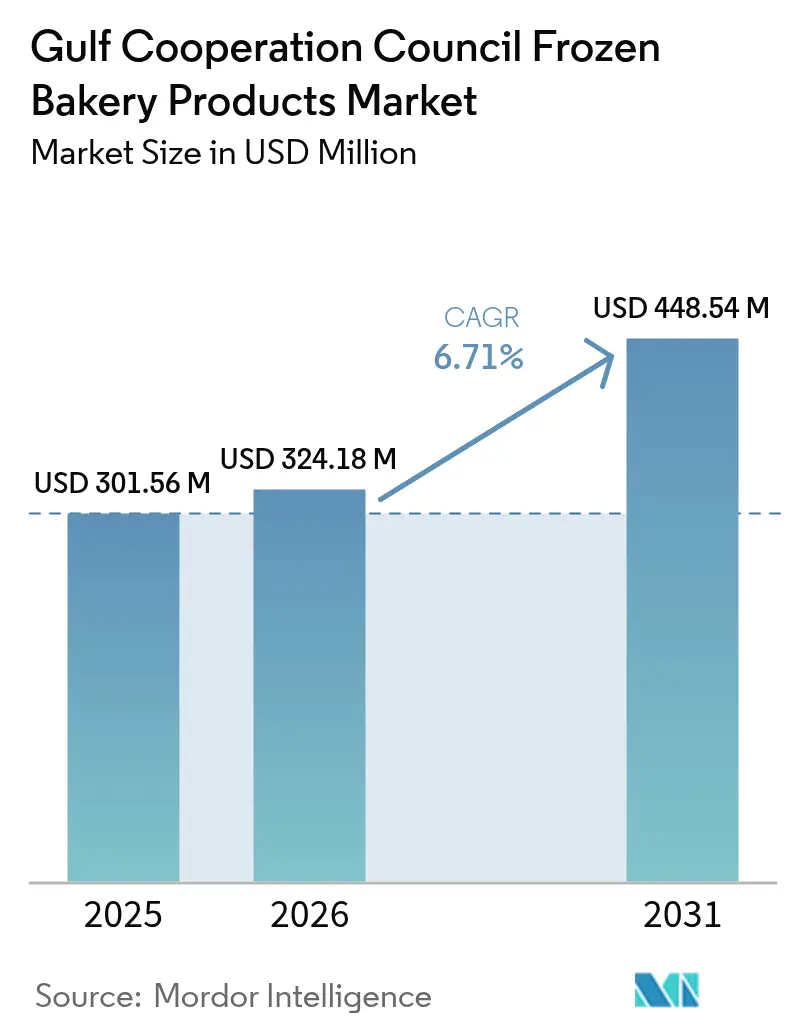

| Marktgröße im Basisjahr (2025) | 301.56 Millionen US-Dollar |

| Marktgröße (2026) | 324.18 Millionen US-Dollar |

| Marktgröße (2031) | 448.54 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.71% CAGR |

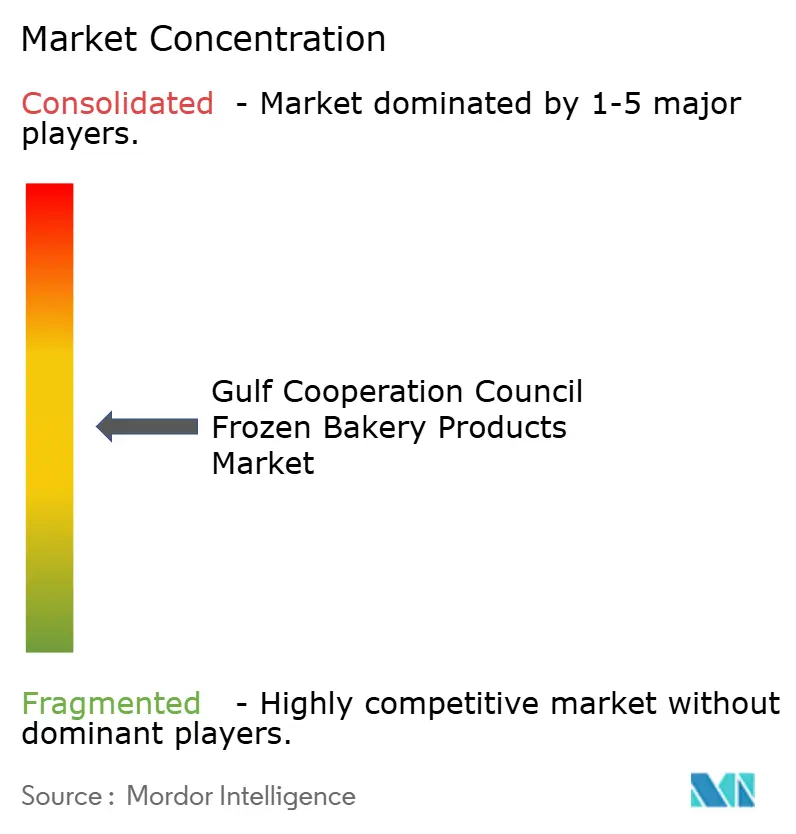

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Tiefkühlbackwaren im Golf-Kooperationsrat von Mordor Intelligence

Die Marktgröße für Tiefkühlbackwaren im Golf-Kooperationsrat wurde im Jahr 2025 auf USD 301,56 Millionen geschätzt und soll von USD 324,18 Millionen im Jahr 2026 auf USD 448,54 Millionen bis 2031 wachsen, bei einem CAGR von 6,71 % während des Prognosezeitraums (2026–2031). Die Nachfrage steigt, da Hotels, Cafés und Dark-Kitchen-Aggregatoren auf arbeitseffiziente Formate setzen, um Abfall zu reduzieren und den Service zu beschleunigen. Nationale Ernährungssicherheitsinitiativen in Saudi-Arabien und den VAE subventionieren Kühlkettenkapazitäten, was die Markteintrittsbarrieren für lokale Hersteller senkt und die Integrität der letzten Meile bei der Lieferung verbessert. Regulatorische Maßnahmen, wie die Eliminierung von Transfetten gemäß GSO 2483 und die Einführung von Nährwertkennzeichnungen auf der Vorderseite der Verpackung, treiben Rezepturanpassungen voran, die etablierten Akteuren mit starken internen Forschungs- und Entwicklungskapazitäten zugutekommen. Darüber hinaus erhöhen der wachsende Tourismus und die Wiederbelebung von Großveranstaltungen wie der Riyadh Season die Standards für Frühstücksbuffets und bringen Premium-Viennoiserie in den Mainstream-Konsum. Diese Faktoren deuten insgesamt auf einen bedeutenden Wandel im GCC-Markt hin, weg vom traditionellen handwerklichen Backen hin zu industriellen Auftau-Tiefkühl-Lösungen.

Wichtigste Erkenntnisse des Berichts

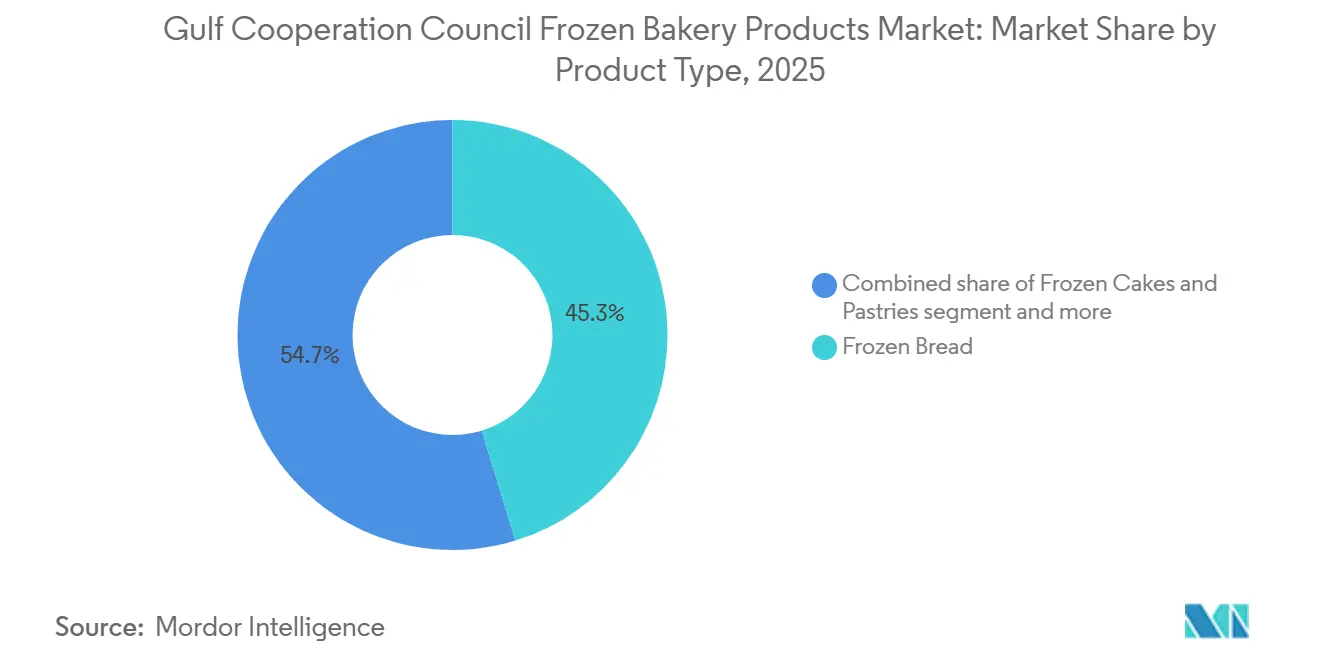

- Nach Produkttyp erfasste Tiefkühlbrot im Jahr 2025 einen Marktanteil von 45,28 % am GCC-Markt für Tiefkühlbackwaren, während Tiefkühlkuchen und Tiefkühlgebäck bis 2031 voraussichtlich mit einem CAGR von 6,87 % wachsen werden.

- Nach Kategorie hielten konventionelle Artikel im Jahr 2025 einen Anteil von 92,35 % an der Marktgröße für Tiefkühlbackwaren im GCC, während Frei-von-Produkte zwischen 2026 und 2031 voraussichtlich mit einem CAGR von 7,71 % wachsen werden.

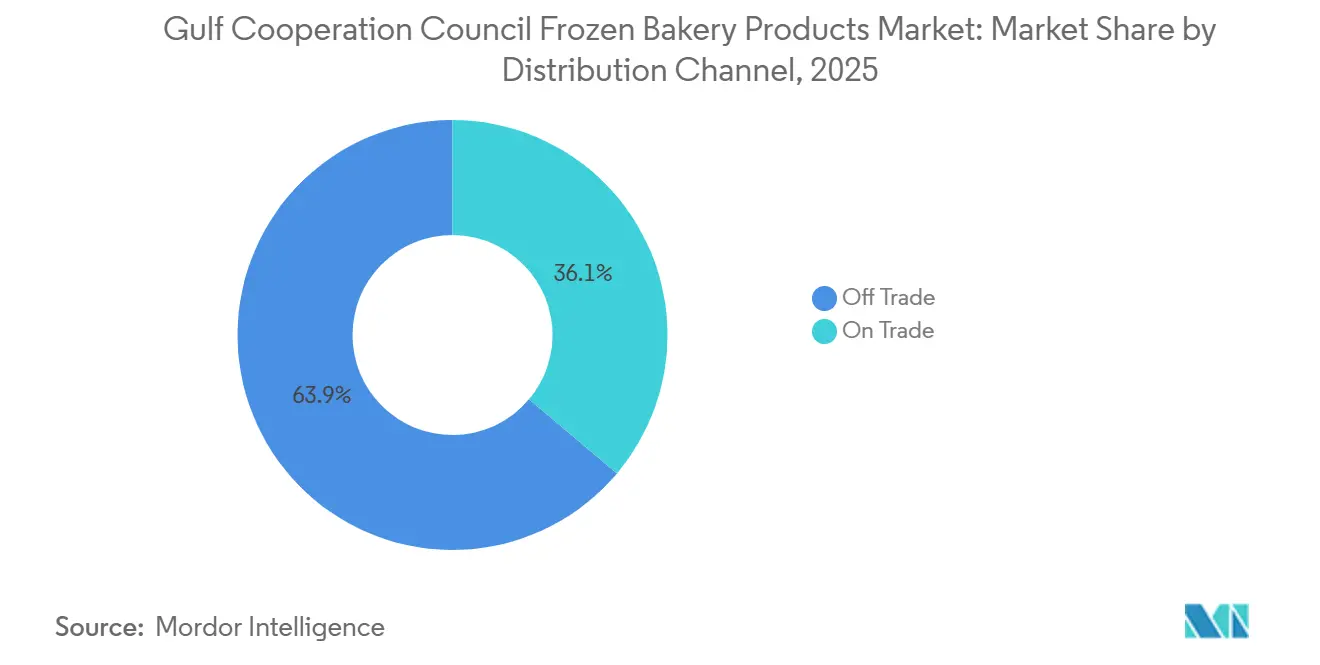

- Nach Vertriebskanal hielt der Lebensmitteleinzelhandel im Jahr 2025 einen Anteil von 63,87 % an der Marktgröße für Tiefkühlbackwaren im GCC, während die Nachfrage im Außer-Haus-Markt mit einem CAGR von 7,02 % bis 2031 wächst.

- Nach Geografie führte Saudi-Arabien im Jahr 2025 mit einem Umsatzanteil von 40,46 %, während die VAE mit einem CAGR von 7,28 % bis 2031 beschleunigen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im Markt für Tiefkühlbackwaren im Golf-Kooperationsrat

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach praktischen, verzehrfertigen Optionen infolge eines arbeitsreichen Lebensstils | +1.2% | VAE, Saudi-Arabien, Katar (städtische Zentren: Dubai, Riad, Doha) | Kurzfristig (≤ 2 Jahre) |

| Expansion von Gastronomieketten im gesamten GCC | +1.4% | Saudi-Arabien, VAE, Kuwait (Schnellrestaurant- und Café-Cluster in Dschidda, Dubai, Kuwait-Stadt) | Mittelfristig (2–4 Jahre) |

| Wachstum des Tourismus treibt die Nachfrage nach Viennoiserie im Gastgewerbe an | +1.1% | VAE, Saudi-Arabien, Oman (Hotelkorridore: Dubai, Riad, Maskat) | Mittelfristig (2–4 Jahre) |

| Zunehmende Einführung von Schockfrosttechnologie in Ladenbackstuben | +0.9% | VAE, Saudi-Arabien (Hypermarktketten: Carrefour, LuLu, Panda) | Langfristig (≥ 4 Jahre) |

| Nationale Ernährungssicherheitspläne, die Investitionen in die Kühlkette vorschreiben | +1.3% | Saudi-Arabien, VAE, Oman (staatlich geführte Infrastrukturprojekte) | Langfristig (≥ 4 Jahre) |

| Anstieg von Dark-Kitchen-Aggregatoren, die Tiefkühlteiglinge beziehen | +0.8% | VAE, Saudi-Arabien, Kuwait (reine Liefermarken in Dubai, Riad, Kuwait-Stadt) | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach praktischen, verzehrfertigen Optionen infolge eines arbeitsreichen Lebensstils

In Dubai, Riad und Doha haben Urbanisierung und die Zunahme von Haushalten mit zwei Einkommen die für die Mahlzeitenzubereitung verfügbare Zeit reduziert. So machten Frauen im Jahr 2024 laut der Weltbank 22,4 % der Erwerbsbevölkerung in den Vereinigten Arabischen Emiraten aus[1]Quelle: Weltbank, „Erwerbsbevölkerung, weiblich (% der gesamten Erwerbsbevölkerung) – Vereinigte Arabische Emirate”, worldbank.org. Infolgedessen tendieren Verbraucher zu Tiefkühlbackwaren, die Café-Qualität mit minimalem Aufwand bieten. Dieser Trend ist besonders ausgeprägt in Expatriate-Gemeinschaften, die einen erheblichen Teil der Bevölkerung der VAE ausmachen. Laut der Botschaft Indiens ist die indische Expatriate-Gemeinschaft die größte ethnische Gruppe in den VAE und macht im Jahr 2025 etwa 35 % der Bevölkerung aus[2]Quelle: Botschaft Indiens, „Indische Gemeinschaft in den VAE”, indembassyuae.gov.in. Darüber hinaus treten jüngere saudi-arabische Staatsangehörige im Einklang mit den Beschäftigungszielen der Vision 2030 in die Arbeitswelt ein. Einzelhändler reagieren darauf, indem sie ihr Tiefkühlbackwarenangebot erweitern. Laura Bakery in Schardscha bietet beispielsweise 20 Tiefkühlcroissant-Produkte an, die zwischen 30 und 120 Gramm wiegen und regionale Geschmacksrichtungen wie Zaatar und Käse umfassen. Dieser Trend geht über den Einzelhandel hinaus; Betriebsverpflegung und Flughafenlounges setzen zunehmend auf tiefgekühlte Viennoiserie. Dieser Ansatz gewährleistet eine gleichbleibende Qualität an verschiedenen Servicepunkten und reduziert gleichzeitig die Abhängigkeit von Arbeitskräften – ein entscheidender Vorteil in Märkten, in denen qualifizierte Konditoren hohe Gehälter fordern und Arbeitsvisa-Quoten die Einstellung einschränken.

Expansion von Gastronomieketten im gesamten GCC

In den Jahren 2024–2025 verfolgten Schnellrestaurants und Café-Ketten eine aggressive Expansion im gesamten GCC. Americana Group, die Franchises wie KFC, Pizza Hut und Costa Coffee betreibt, reduzierte ihre Netto-Neueröffnungen von den erwarteten 150–160 auf 110–120 Einheiten aufgrund unterdurchschnittlich performender Standorte in Saudi-Arabien. Diese Anpassung spiegelt eine strategische Verlagerung von der Erweiterung des Filialnetzes hin zur Verbesserung der Produktivität bestehender Filialen wider. Durch den Einsatz von tiefgekühlten Pizzaböden und vorportionierten Teigbällen kann ein Pizza-Hut-Standort beispielsweise mit 40 % weniger Küchenfläche im hinteren Bereich auskommen, was schnelleren Service und einen kleineren Küchenbereich ermöglicht. Im September 2024 hoben Führungskräfte von Mondelez International die wachsende globale Verbreitung von „Einfrieren-und-Auftauen-Modellen” hervor. Diese Methode umfasst den Versand von fertig gebackenen Kuchen und Gebäck im gefrorenen Zustand, das Auftauen während des Transports und die Präsentation als frische Ware im Geschäft. Sie identifizierten dies als strategische Chance in Saudi-Arabien, wo das Unternehmen bereits verpackte Croissants über seine Chipita-Akquisition vertreibt. Für Lieferanten von Tiefkühlbackwaren ist die Schlussfolgerung klar: Die Sicherung langfristiger Verträge mit Betreibern mehrerer Standorte erfordert nicht nur Produktqualität, sondern auch Zuverlässigkeit der Lieferkette, Rückverfolgbarkeit der Kühlkette und die Fähigkeit, Rezepturen für die Halal-Zertifizierung und lokale Geschmackspräferenzen anzupassen.

Wachstum des Tourismus treibt die Nachfrage nach Viennoiserie im Gastgewerbe an

Der Tourismus in den VAE und Saudi-Arabien hat eine starke Erholung erlebt, angetrieben durch Großveranstaltungen wie die Nachfolgeprojekte der Expo 2020, die Formel-1-Rennen in Dschidda und die Riyadh-Season-Festivals. Diese Entwicklungen haben nicht nur die Hotelauslastungsraten erhöht, sondern auch die Standards für Frühstücksbuffets verbessert, bei denen die Präsentation von Viennoiserie die Gästezufriedenheitswerte maßgeblich beeinflusst. So berichtete das Ministerium für Wirtschaft und Tourismus Dubai, dass Dubai zwischen Januar und November 2025 17,55 Millionen Übernachtungsgäste begrüßte, was einem Anstieg von 5 % gegenüber dem gleichen Zeitraum im Jahr 2024 entspricht[3]Quelle: Ministerium für Wirtschaft und Tourismus Dubai, „Eingehende Forschungs- und Dateneinblicke zur Wirtschaft Dubais”, dubaidet.gov.ae. Im Januar 2026 eröffnete die Salalah Mills Company aus Oman eine Tiefkühlbackwarenanlage im Wert von USD 65 Millionen mit 10 Produktionslinien und einem Kühllagersystem mit 1.836 Palettenstellplätzen. Diese Initiative, die darauf abzielt, Hotels, Fluggesellschaften und Cateringunternehmen im gesamten GCC zu beliefern, unterstreicht den strategischen Fokus auf das Tourismuswachstum Maskats, unterstützt durch die Oman Vision 2040, um die Nachfrage nach margenstarker Viennoiserie aufrechtzuerhalten. Lieferanten wie Délifrance und Classic Fine Foods erschließen diesen Trend bereits, indem sie Mini-Buttercroissants in Großpackungen anbieten, die für Hotelbuffets konzipiert sind. Ihre Produktbeschreibungen betonen Premium-Merkmale wie die AOC-Butterherkunft und verlängerte Laminierungszeiten. Die wichtigste Erkenntnis: Die Beschaffung im Gastgewerbe priorisiert zunehmend Auftaustabilität und Portionskonsistenz gegenüber den Kosten, was ein Marktsegment schafft, das vom Preiswettbewerb im Einzelhandel unberührt bleibt.

Zunehmende Einführung von Schockfrosttechnologie in Ladenbackstuben

Hypermarktketten wie Carrefour, LuLu und Panda haben ihre Ladenbackstuben durch den Einsatz von Schockfrostgeräten aufgewertet. Dadurch können sie Artikel wie Croissants, Muffins und Kekse in zentralisierten Produktionsstätten herstellen, bei -18 °C einfrieren und zur abschließenden Gare und zum Backen an die Filialen verteilen. Dieser Ansatz reduziert die Arbeitskosten im Vergleich zum traditionellen Backen von Grund auf um 30–40 %, während das Aroma und die visuelle Attraktivität erhalten bleiben, die Impulskäufe fördern. Im GCC sind die Arbeitskosten ein wesentlicher Treiber dieses Trends: Qualifizierte Bäcker verdienen monatliche Gehälter von über USD 2.000, und Ladenbackstuben verzeichnen jährliche Fluktuationsraten von über 40 %. Infolgedessen bieten zentralisierte Produktion und Tiefkühlvertrieb ein stabileres Betriebsmodell. Darüber hinaus schafft die Einführung dieser Technologie eine Wettbewerbsbarriere für kleinere Bäckereien. Ohne Schockfrostkapazitäten können sie weder die Kosteneffizienz noch die Konsistenz größerer Ketten erreichen, was die Konsolidierung zugunsten von Unternehmen beschleunigt, die über die Ressourcen verfügen, in Kühlketteninfrastruktur zu investieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Inkonsistente Kühlketteninfrastruktur, die zu Verderbnisrisiken führt | -0.7% | Kuwait, Oman, Bahrain (Sekundärstädte und ländliche Vertriebsrouten) | Kurzfristig (≤ 2 Jahre) |

| Städtische Millennials verlagern ihre Präferenz auf frisches handwerkliches Brot | -0.5% | VAE, Saudi-Arabien (wohlhabende Stadtteile in Dubai, Riad, Dschidda) | Mittelfristig (2–4 Jahre) |

| Vorschriften zur Reformulierung von Salz- und Transfettgehalten | -0.4% | Saudi-Arabien, VAE, Kuwait (GSO-2483-Konformität in allen GCC-Staaten) | Langfristig (≥ 4 Jahre) |

| Schwankende Kühlfrachtkosten | -0.6% | Alle GCC-Staaten (importabhängige Märkte mit 80–90 % Lebensmittelimporten) | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Inkonsistente Kühlketteninfrastruktur, die zu Verderbnisrisiken führt

Obwohl nationale Ernährungssicherheitsmandate bestehen, bleibt die Kühlketteninfrastruktur außerhalb der primären städtischen Korridore inkonsistent. Dieses Problem ist besonders ausgeprägt in den Innenprovinzen Kuwaits, der Dhofar-Region Omans und den ländlichen Gebieten Bahrains, wo Kühllagerhäuser begrenzt sind und die letzte Meile der Lieferung häufig von nicht temperaturkontrollierten Fahrzeugen abhängt. Laut der Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen (FAO) sind unzureichende Kühlketten für 14 % der weltweiten Lebensmittelverluste verantwortlich. Im GCC, wo die sommerlichen Umgebungstemperaturen 45 °C überschreiten, können Temperaturabweichungen während der Verteilung dazu führen, dass Tiefkühlbackwaren innerhalb von Stunden unverkäuflich werden. Die Abhängigkeit der Region von Importen verschärft dieses Risiko, da Tiefkühlbackwaren häufig 3–4 Temperaturzonen (Ursprungsland, Hafen, Zolllager, Händler, Einzelhändler) durchlaufen, bevor sie die Verbraucher erreichen, wobei jede Übergabe die Wahrscheinlichkeit von Verderb erhöht. Um dem entgegenzuwirken, setzen Lieferanten auf überdimensionierte Verpackungen mit dickeren Polyethylenbeuteln, Vakuumversiegelung und Stickstoffspülung. Diese Maßnahmen erhöhen jedoch die Einstandskosten um 8–12 %, was die Margen in einem preissensiblen Einzelhandelssegment schmälert.

Städtische Millennials verlagern ihre Präferenz auf frisches handwerkliches Brot

Wohlhabende Millennials in Dubai, Riad und Dschidda bevorzugen zunehmend handwerkliche Bäckereien, die tagesfrisches Sauerteigbrot, glutenfreie Laibe und Bio-Zutaten anbieten. Sie nehmen Tiefkühlbackwaren als minderwertig wahr, selbst wenn die Geschmacksprofile vergleichbar sind. Diese Präferenzverschiebung ist auf ein wachsendes Gesundheitsbewusstsein, die visuelle Attraktivität von handwerklichem Brot in sozialen Medien und die Bereitschaft zurückzuführen, für wahrgenommene Authentizität das 2- bis 3-Fache zu zahlen. Laura Bakery in Schardscha und andere Boutique-Betreiber haben diesen Trend erfolgreich genutzt, indem sie Tiefkühlcroissants neben frisch gebackenem Sauerteigbrot anbieten. Dieser Ansatz ermöglicht es ihnen, beide Segmente zu bedienen und Tiefkühlprodukte als praktische Option statt als Premium-Option zu positionieren. Die Zurückhaltung ist am deutlichsten in der Kategorie „Frei von” zu beobachten, wo Verbraucher, die glutenfreie oder Clean-Label-Produkte suchen, Tiefkühlformaten misstrauen und davon ausgehen, dass frische Alternativen gesünder sind, obwohl die Nährwertprofile identisch sind. Die strategische Reaktion umfasst die Premiumisierung von Tiefkühlangeboten mit transparenten Herkunftsangaben, die Verbesserung der Verpackung zur Vermittlung handwerklicher Qualitätsmerkmale und die Ausrichtung auf ältere Bevölkerungsgruppen (35+) und Expatriate-Familien, die weniger von handwerklichen Trends beeinflusst werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Institutionelles Brot dominiert, Viennoiserie wird premiumisiert

Im Jahr 2025 führte das Segment Tiefkühlbrot den GCC-Markt für Tiefkühlbackwaren an und machte 45,28 % des Marktanteils aus. Schulen, Krankenhäuser und Cateringunternehmen haben Produkte wie Baguettes, Burgerbrötchen und arabisches Fladenbrot standardisiert, um einheitliche Portionsgrößen zu gewährleisten. Hypermärkte replizieren Frische durch das Backen von Waren im Geschäft. Durch den Einsatz von Schockfrost-Lieferketten haben sie den nächtlichen Vorbereitungsaufwand um ein Drittel reduziert. Pizzaböden gewinnen an Dynamik aufgrund des Aufstiegs von Dark Kitchens, wobei vorgebackene Böden schnelle 12-Minuten-Ofenzyklen während der Stoßzeiten bei der Lieferung ermöglichen. Während Muffins und Kekse als Impulskäufe an Tankstellen beliebt bleiben, tragen sie nur minimal zum Umsatz bei. Spezialbrote wie Focaccia bedienen Nischen-Hotelmenüs, haben jedoch die allgemeinen Trends im GCC-Markt für Tiefkühlbackwaren nicht wesentlich beeinflusst.

Tiefkühlkuchen und Tiefkühlgebäck sollen bis 2031 mit einer Rate von 6,87 % wachsen, angetrieben durch Hotelbuffets, die butterreiche Croissants und Pain au Chocolat mit minimalem Vorbereitungsaufwand vor Ort benötigen. Almaris dominanter Anteil von 82,4 % am Croissant-Markt in Saudi-Arabien unterstreicht die erheblichen Markteintrittsbarrieren, die durch Skalierung und Forschungs- und Entwicklungskompetenz entstehen. Salalah Mills nutzt seine tägliche Produktionskapazität von 80 Tonnen und konzentriert sich auf den Export von laminiertem Teig zur Unterstützung des wachsenden Tourismussektors in Maskat. Lieferanten differenzieren sich durch die Bewerbung von AOC-Butterherkunft oder das Angebot veganer Rezepte mit Quinoa, um Premiumpreise im Frei-von-Markt zu erzielen. Da der Arbeitskräftemangel zunimmt, lagern Betreiber den komplexen Laminierungsprozess zunehmend aus und positionieren Viennoiserie als den Premium-Wachstumstreiber im GCC-Markt für Tiefkühlbackwaren.

Nach Kategorie: Konventionell dominiert weiterhin, Frei-von gewinnt an Bedeutung

Im Jahr 2025 machten konventionelle Produkte 92,35 % des GCC-Marktes für Tiefkühlbackwaren aus, angetrieben durch die Verbraucherpräferenz für vertraute Artikel wie weizenbasierte Croissants, Fladenbrote und Blätterteiggebäck. Einzelhändler priorisieren diese konventionellen Linien aufgrund ihrer hohen Umschlagsraten, die wöchentlich rotieren, ohne dass eine Käuferschulung erforderlich ist. Die standardisierte Halal-Zertifizierung stärkt ihre Position weiter, vereinfacht den Prozess für Lebensmittelhändler und eliminiert die Notwendigkeit einer produktweisen Überprüfung. Preissensible Mainstream-Haushalte bevorzugen Vorteilspackungen und sorgen für konsistente Verkäufe von sechs oder mehr Croissants über Gefriertruhen. Dieser Trend unterstützt die Volumenstabilität des GCC-Marktes für Tiefkühlbackwaren.

Obwohl „Frei-von”-Angebote nur 7,65 % des Marktes nach Wert ausmachen, sollen sie bis 2031 mit einem CAGR von 7,71 % wachsen. Expatriate-Verbraucher, beeinflusst durch die Nutri-Mark-Kennzeichnungen der VAE, die Fett- und Zuckergehalt hervorheben, entscheiden sich zunehmend für glutenfreie Böden und milchfreie Brownies. Das vegane Croissant von Délifrance, das einen um 50 % geringeren ökologischen Fußabdruck beansprucht, richtet sich an umweltbewusste Millennials. Der Einsatz von glutenfreiem Reis- oder Mandelmehl erhöht jedoch die Produktionskosten um bis zu 60 %, was den Vertrieb auf gehobene Lebensmittelhändler und Fünf-Sterne-Hotels beschränkt. Lieferanten, die in der Lage sind, Auftaustabilität ohne den Einsatz von Gummis oder künstlichen Emulgatoren zu erreichen, sind gut positioniert, um eine wettbewerbsfähige Nische im GCC-Markt für Tiefkühlbackwaren zu sichern.

Nach Vertriebskanal: Lebensmitteleinzelhandel hält das Volumen, Außer-Haus-Markt beschleunigt

Im Jahr 2025 machten Lebensmitteleinzelhandelskanäle, einschließlich Hypermärkte, Supermärkte, Convenience-Stores und E-Commerce, 63,87 % des GCC-Marktes für Tiefkühlbackwaren aus. Carrefour und LuLu, zwei führende Akteure, widmen Tiefkühlbackwarenbereichen über 10 Laufmeter und bieten häufig BOGO-Aktionen für Croissants an, um Kunden anzuziehen. Der Online-Lebensmitteleinkauf expandierte im Jahr 2024, wobei Plattformen wie Noon eine 24-Stunden-Tiefkühllieferung in städtische Gebiete der VAE und Saudi-Arabiens garantieren. Spezialbäckereien kombinieren Einzel- und Gastronomiehandel, indem sie Tiefkühlbleche für das Backen zu Hause neben frischen Laiben anbieten und so ihre Margen ohne zusätzliche Arbeitskosten steigern.

Die Nachfrage im Außer-Haus-Markt, der HORECA, Institutionen und Dark Kitchens umfasst, wächst mit einem CAGR von 7,02 %. Dieses Wachstum wird hauptsächlich durch arbeitskraftbeschränkte Hotelküchen angetrieben, die auf Auftau-und-Servieren-Gebäck zurückgreifen, das jeden Morgen zubereitet wird. Americana Group, die sich zuvor auf eine schnelle Filialerweiterung konzentrierte, priorisiert nun die Effizienz bestehender Filialen. Diese Verlagerung wird durch den Einsatz von Tiefkühlteigeingaben unterstützt, die die Küchenflächen um 40 % reduziert haben. Dark-Kitchen-Aggregatoren bevorzugen Teigpackungen mit 10 bis 20 Einheiten, die Flexibilität über mehrere virtuelle Marken hinweg bieten und eine eigene Beschaffungsebene schaffen. Lieferanten, die 48-Stunden-Vorlaufzeiten gewährleisten und HACCP-protokollierte Kühlketten aufrechterhalten können, sichern sich mehrjährige Verträge und stabilisieren den Cashflow im GCC-Markt für Tiefkühlbackwaren.

Geografische Analyse

Im Jahr 2025 machte Saudi-Arabien, unterstützt durch Almaris Marktführerschaft, 40,46 % des GCC-Marktes für Tiefkühlbackwaren aus. Saudi-Arabien fungiert weiterhin als primärer Volumentreiber, wobei die umfangreichen Infrastrukturprojekte der Vision 2030 und staatlich geförderte Schulmahlzeitenprogramme die Nachfrage nach Tiefkühlbrot und Croissants kontinuierlich ankurbeln. Almaris vertikal integrierte Lieferkette gewährleistet eine strenge Temperaturkontrolle von seinen Einrichtungen in Riad bis in die entlegensten Provinzen und schützt das Unternehmen effektiv vor volatilen Spotfrachtpreisen. Darüber hinaus schaffen die strengen Marktvorschriften bezüglich Halal-Zertifizierung und Nährwertkennzeichnung erhebliche Markteintrittsbarrieren, die etablierten Akteuren wie Almarai zugutekommen.

Obwohl die Vereinigten Arabischen Emirate einen kleineren Marktanteil halten, sollen sie bis 2031 mit einem robusten CAGR von 7,28 % wachsen. Dieses Wachstum wird hauptsächlich durch Dubais hohes Verbraucherausgabenniveau und einen revitalisierten Tourismussektor angetrieben. Die VAE nutzen diese Faktoren, um Dynamik im Premium-Tiefkühlbackwarensegment aufzubauen. Luxushotelketten verlangen zunehmend butterreiche Viennoiserie, die in wenigen Minuten zu goldener Perfektion gebacken werden kann und die Gästezufriedenheit beim Frühstücksservice erheblich steigert. Gleichzeitig passen sich Einzelhändler in Abu Dhabi und Schardscha diesem Trend an, indem sie Mini-Croissants in wiederverschließbaren Verpackungen anbieten, was das Unterhalten zu Hause fördert und höhere Wiederkaufraten antreibt.

Kleinere GCC-Staaten verfolgen differenzierte Strategien, um ihre Positionen im Tiefkühlbackwarenmarkt zu stärken. In Oman beliefert die Anlage in der Wirtschaftsstadt Khazaen Premium-Tiefkühlbackwaren an Maskats Luxusresorts und zielt gleichzeitig auf Exportmöglichkeiten in Kuwait und Katar ab. Bahrain hingegen nutzt sein effizientes Logistiknetzwerk, um innovative Produkte wie glutenfreie Muffins zu pilotieren. Diese Produkte werden zunächst über schnelle Lieferungen über Talabat getestet, bevor sie in der gesamten GCC-Region eingeführt werden. Insgesamt tragen diese gezielten Ansätze zur allgemeinen Widerstandsfähigkeit und zum Wachstum des GCC-Marktes für Tiefkühlbackwaren bei.

Regulatorisches Umfeld

Tiefgekühlte Backwaren, die in den GCC-Ländern verkauft werden, unterliegen einer Kombination aus harmonisierten Golf-Standards, die von der GCC Standardization Organization (GSO) herausgegeben werden, und länderspezifischen Lebensmittelkontrollanforderungen zu Kennzeichnung, Hygiene und Grenzabfertigung. Für die Tiefkühlverarbeitung und -handhabung richten Lieferanten ihre Abläufe üblicherweise an GSO-konformen Verhaltenskodizes für tiefgekühlte Lebensmittel aus (z. B. GSO CAC/RCP 8:2015) sowie an Hygienepraktiken für gekühlte verpackte Lebensmittel mit verlängerter Haltbarkeit (GSO CAC/RCP 46:2021), während sie Halal-Konformität und Lebensmittelsicherheitssysteme wie HACCP und FSSC 22000 aufrechterhalten, um den Erwartungen von Käufern und Regulierungsbehörden zu entsprechen.

Auf nationaler Ebene setzt Saudi-Arabien lebensmittel- und technische Anforderungen über die Saudi Food and Drug Authority (SFDA) durch, einschließlich der Einhaltung einschlägiger technischer Vorschriften für Backwarenrezepturen wie Salzgrenzen in Brot (z. B. FD 2362/2018) und GMP-Erwartungen für Lebensmittelbetriebe. In den VAE können regulierte Lebensmittelkategorien eine Konformitätsdokumentation für die Zollabfertigung über die digitalen Prozesse des Ministry of Industry and Advanced Technology (MoIAT) erfordern (Konformitätszertifikat oder eine Produktstatuserklärung), und die VAE-Kabinettsresolution Nr. (28) von 2024 legt verbindliche technische Vorschriften für den Lebensmittel- und Agrarsektor fest. Dies erhöht die Bedeutung der korrekten Produktklassifizierung zwischen Backwarenlinien mit Raumtemperatur, gekühlten und tiefgekühlten Produkten für Importeure und lokale Hersteller.

Wettbewerbslandschaft

Der GCC-Markt für Tiefkühlbackwaren weist eine moderate Konzentration auf, wobei regionale Marktführer wie Almarai, IFFCO und Sunbulah gemeinsam einen bedeutenden Anteil in Saudi-Arabien halten. Gleichzeitig dringen globale Akteure wie Aryzta und Dawn Foods über strategische Gastronomiekontrakte in den Markt ein. Der Markt lässt sich in drei unterschiedliche strategische Cluster einteilen. Vertikal integrierte Unternehmen wie Almarai steigern ihre Rentabilität durch den Einsatz proprietärer Kühlkettensysteme und den Betrieb diversifizierter Lkw-Flotten, die mehrere Produktkategorien bedienen. Asset-Light-Unternehmen wie ID Fresh konzentrieren sich auf Auftragsproduktion, um die Herstellung von Artikeln wie Paratha und Pizzateig effizient zu skalieren und gleichzeitig Kapitalinvestitionen zu minimieren. Premium-Importeure wie Délifrance richten sich an gehobene Einrichtungen wie Fünf-Sterne-Hotels, wo sie für ihre AOC-Butter-Croissants Premiumpreise erzielen können, die 2- bis 3-mal höher sind als im Einzelhandel. Die Einhaltung von Vorschriften wie Halal, HACCP und FSSC 22000 ist zu einer kritischen Anforderung für den Markteintritt geworden und schafft einen Wettbewerbsvorteil für etablierte Akteure, die diese strengen Kriterien bereits erfüllen.

Mittelgroße Unternehmen erschließen Nischen in den Segmenten Frei-von und Premium-Viennoiserie. Unternehmen wie Grupo Bimbo, Green Corp und Marson's Bakery bedienen gehobene Cafés mit butterreichen Croissants und Muffins, die perfekt für Flugzeug-Tablett-Services portioniert sind. Lieferanten für Cloud-Küchen treiben Innovationen voran, indem sie tiefgekühlte Pizzaböden einführen, die für eine schnelle Aufwärmung innerhalb von 10 Minuten konzipiert sind und effektiv die Bedürfnisse von über 30 virtuellen Marken erfüllen. Diese Unternehmen erweitern auch ihre Marktpräsenz durch den Erwerb lokaler Bäckereien an Schlüsselstandorten wie Dschidda und Dubai. Diese Strategie erweitert nicht nur ihre Kundenbasis, sondern ermöglicht es ihnen auch, die erheblichen Kapitalausgaben für den Bau neuer Produktionsanlagen zu vermeiden.

Salalah Mills' Anlage mit einer täglichen Produktionskapazität von 80 Tonnen veranschaulicht den Aufstieg staatlich unterstützter Herausforderer im Markt. Gleichzeitig bieten Zutateninovatoren wie Puratos maßgeschneiderte Lösungen, wie Backmittel, die es lokalen Bäckern ermöglichen, effektiv in das Tiefkühlbackwarensegment einzutreten. Mondelez' Fokus auf Einfrieren-und-Auftauen-Kuchen unterstreicht, wie multinationale Konsumgüterunternehmen den GCC-Markt für Tiefkühlbackwaren als Testfeld für globale Produktinnovationen betrachten. Folglich werden die Wettbewerbsdynamiken in diesem Markt durch die Fähigkeit geprägt, Einfrieren-und-Auftauen-Technologie zu beherrschen, langfristige Partnerschaften mit HORECA-Betreibern (Hotels, Restaurants und Catering) zu sichern und eine einwandfreie Einhaltung regulatorischer Standards aufrechtzuerhalten.

Marktführer für Tiefkühlbackwaren im Golf-Kooperationsrat

Sunbulah Group

Americana Group Inc.

Almarai Company

Switz Group

Agthia Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Kapazitätsgetriebene Importsubstitution und Wachstum der Versorgung innerhalb des GCC bleiben ein sichtbarer Freiraum, unterstützt durch Kapitaleinsatz in integrierte Tiefkühlbackwaren-Herstellung und -Lagerung. Im Januar 2026 eröffnete die Food Development Company von Salalah Mills Companys eine Backwarenfabrik im Wert von 65 Millionen USD (RO 25 Millionen) in Khazaen Economic City, Oman, mit 10 Produktionslinien und Kühllagerkapazität für 1.836 Paletten. Dies stärkt Omans Fähigkeit, Hotels, Fluggesellschaften und Catering-Käufer in der gesamten Region mit konsistenten Tiefkühlformaten und verbesserter Kühlkettenintegrität zu versorgen.

Branchenkonsolidierung und Technologietransfer durch regionale Fusionen und Übernahmen schaffen ebenfalls einen Weg für eine schnellere Skalierung in der industriellen Tiefkühlbackwarenproduktion. Im Dezember 2025 unterzeichnete die BinDawood Holding Company eine Vereinbarung zum Erwerb von 51 % der in den VAE ansässigen Wonder Bakery für 96,9 Millionen AED (26 Millionen USD), wodurch saudisch gestütztes Eigentum in die Lage versetzt wird, die Fertigungsreichweite auszubauen und technische Abläufe nach Saudi-Arabien zu übertragen. Dies erfolgt, während institutionelle Programme, HORECA-Beschaffung und Multi-Unit-Foodservice-Betreiber tiefgekühltes Brot, Teig und Viennoiserie zur Arbeits- und Abfallkontrolle standardisieren. Neben diesen Schritten belohnen die Einführung der Kennzeichnung auf der Verpackungsvorderseite und die im Marktkontext erwähnte GSO 2483-Trans-Fett-Eliminierung weiterhin Lieferanten, die in großem Maßstab neu formulieren und die Konformität dokumentieren können, während sie die Gefrier-Auftau-Leistung für Premium-Buffet- und Foodservice-Anwendungsfälle beibehalten.

Aktuelle Branchenentwicklungen

- Mai 2026: Almarai kündigte eine Erhöhung der Backwarenproduktionskapazität um 40 % auf 2,8 Millionen Artikel pro Tag an, um die Spitzennachfrage der Hajj-Saison zu bedienen. Diese Kapazitätssteigerung spiegelt wider, wie sich Großproduzenten in Saudi-Arabien hochvolumige institutionelle und reisebedingte Konsumfenster sichern, die standardisierte tiefgekühlte und vorgebackene Formate begünstigen.

- März 2026: Group AMANA schloss eine Erweiterung der Produktionsanlage für Americana Foods in den VAE um 8.718 m² ab, einschließlich eines 24 Meter hohen Kühllagers. Die zusätzliche Kühllager- und Verarbeitungsfläche stärkt die Widerstandsfähigkeit der regionalen Tiefkühlkost-Versorgung und unterstützt eine höhere Komplexität der Artikelvielfalt sowie eine größere Vertriebsreichweite über die GCC-Handelswege.

- Dezember 2024: Sunbulah Group kündigte eine strategische Zusammenarbeit mit Unilever Food Solutions zur Entwicklung von Tiefkühlbackwaren an, die auf den HORECA-Kanal im gesamten GCC zugeschnitten sind. Die Zusammenarbeit verbindet Produktentwicklung mit von Köchen geleiteten Foodservice-Anforderungen und verbessert die Relevanz der Lieferanten in Hotels, Catering und Kettenrestaurants, in denen konsistente Backleistung und standardisierte Portionierung die Beschaffungsentscheidungen bestimmen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst den Wert von Tiefkühlbackwaren, die in den GCC-Ländern über Einzelhandels- und Foodservice-Kanäle verkauft werden. Der Umfang erfasst fertige Tiefkühlbackwaren, unabhängig davon, ob sie als backfertiger Teig oder als tiefgekühlte fertige Backwaren verkauft werden, in USD.

Ausschlüsse des Umfangs: Ausgeschlossen sind nicht tiefgekühlte frische Backwaren und im Geschäft gebackene Artikel, die als frisch verkauft werden, sowie breitere Tiefkühlkost außerhalb von Backwaren.

Übersicht der Segmentierung

- Nach Produkttyp

- Tiefkühlbrot

- Tiefkühlkuchen und Tiefkühlgebäck

- Tiefkühlcroissants

- Tiefkühlteiglinge

- Tiefkühlpizzaböden

- Tiefkühlmuffins und Tiefkühlkekse

- Sonstige Tiefkühlbackwaren

- Nach Kategorie

- Konventionell

- Frei von

- Vertriebskanal

- Außer-Haus-Markt

- Lebensmitteleinzelhandel

- Supermärkte und Hypermärkte

- Convenience-Stores

- Spezialbäckereien

- Online-Einzelhandel

- Sonstige

- Nach Geografie

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Kuwait

- Katar

- Oman

- Bahrain

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung wurde genutzt, um die Länderabdeckung festzulegen, Definitionen abzustimmen und das erste Bild von Angebot und Nachfrage für Tiefkühlbackwaren im GCC zu erstellen. Wir stützten uns auf öffentliche, frei zugängliche Quellen wie nationale Statistikportale und Zollbehörden in den GCC-Ländern, UN Comtrade zur Überprüfung der Handelsrichtung, FAOSTAT für unterstützenden Kontext zu Getreide- und Lebensmittelversorgung sowie Lebensmittelstandards oder Kennzeichnungsrichtlinien, die von offiziellen Regulierungsbehörden bereitgestellt werden.

Darüber hinaus haben wir Geschäftsberichte, Investorenpräsentationen und Pressemitteilungen von Unternehmen geprüft, um Kapazitätsentwicklungen, Produkteinführungen und Verschiebungen der Vertriebswege über Einzelhandel und Foodservice zu verstehen. Für zusätzliche Struktur nutzten wir auch kostenpflichtige Abonnements, beschränkt auf Unternehmensfinanzdaten und -analysen, Patentdatenbanken und eine Datenbank auf Sendungsebene für Import-Export, um Flüsse und Verpackungsformate auf Plausibilität zu prüfen. Die hier genannten Quellen sind lediglich beispielhaft und nicht erschöpfend, und viele weitere öffentliche Referenzen wurden ebenfalls für die Datenerhebung, Gegenprüfungen und Klärungen verwendet.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf zu validieren, was tatsächlich als Tiefkühlbackwaren im GCC verkauft wird, und wie sich Preisgestaltung und Kanalmix über das Jahr verhalten. Wir sprachen mit einer Mischung aus Herstellern, Vertriebspartnern, Kühlketten-Partnern sowie Foodservice- und Einzelhandelskäufern im gesamten GCC und nutzten anschließend Folgeprüfungen, um Packungsgrößen, typische Preisbänder und die Verschiebung der Volumina zwischen On-Trade und Off-Trade zu bestätigen.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 39 % | CXOs: 12 % | |

| Mid-Tier: 44 % | Funktions-/Bereichsleiter: 31 % | |

| Kleinere Akteure: 17 % | Manager: 57 % |

Marktgrößenbestimmung & Prognose

Für die Größenbestimmung verwendeten wir einen Top-Down-Ansatz, der vom Lebensmittelkonsum und den Handelssignalen des GCC ausgeht und dann den Tiefkühlbackwaren-Pool anhand länderspezifischer Aufteilungen und Kanalanteile rekonstruiert. Das Modell wird dann durch selektive Bottom-Up-Näherungen bestätigt, hauptsächlich durch stichprobenartig erfasste Preispunkte nach Produkttyp multipliziert mit implizierten Volumina, gefolgt von Prüfungen der Vertriebs- und Kühlkettenkanäle, um die Summen bei Bedarf anzupassen.

Zu den wichtigsten verwendeten Inputs (beispielhaft) gehörten Import- und Re-Export-Muster für Tiefkühlbackwaren und verwandte Zubereitungen, Signale zum Ausbau von Kühl- und Kühlkettenkapazitäten, Wachstum der Foodservice-Standorte und tourismusgetriebene Nachfrageindikatoren, Veränderungen im Haushaltskonsum von Convenience-Lebensmitteln sowie die durchschnittliche Preisentwicklung nach Packungstyp (Einzelhandelspackungen versus Großgebinde für den Foodservice). Wenn Bottom-Up-Belege in einem kleineren GCC-Markt lückenhaft waren, schlossen wir die Lücken mit kalibrierten Pro-Kopf-Konsum-Proxys und korrigierten diese anschließend anhand von Interview-Feedback zu Mix und Saisonalität.

Die Prognose erfolgte mittels Szenarioanalyse, bei der Variablen wie Bevölkerungswachstum, Erholung und Expansion des Foodservice, Erweiterungen der Kühlkettenkapazität und Preisinflation in Basis-, konservative und schnellwachsende Fälle einbezogen wurden. Die endgültige Prognosekurve wurde erst ausgewählt, nachdem die Primärbefragten bestätigt hatten, dass die Annahmen für jedes Land und jeden Kanal angemessen waren.

Datenvalidierung & Aktualisierungszyklus

Die Schätzungen werden trianguliert, indem die endgültigen Marktgesamtwerte mit unabhängigen Signalen wie Handelswerten, Kategorienwachstumsangaben aus öffentlichen Unterlagen und dem implizierten Pro-Kopf-Konsumergebnis verglichen werden. Zeigt ein Länderergebnis einen ungewöhnlichen Sprung, werden die Treiber erneut überprüft, und das Modell wird wieder geöffnet, um Kanalaufteilungen, den Zeitpunkt der Währungsumrechnung und das Preis-Volumen-Gleichgewicht zu bestätigen.

Vor der Freigabe durchlaufen die Zahlen eine mehrstufige Analystenprüfung, und erneute Kontaktaufnahmen werden ausgelöst, wenn sich eine wichtige Annahme ändert, etwa eine wesentliche Kapazitätserweiterung, eine Störung der Kühlkette oder eine deutliche Inflationsschwankung. Die Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Ereignissen. Vor der Auslieferung führen wir einen letzten Durchgang durch, um sicherzustellen, dass die neuesten öffentlichen Informationen und das Feedback der Befragten berücksichtigt sind.

Vergleich der Marktschätzung von Mordor Intelligence für Tiefkühlbackwaren in den GCC-Ländern mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für GCC-Tiefkühlbackwaren können unterschiedlich aussehen, selbst wenn ähnliche Begriffe verwendet werden, da die den Zahlen zugrunde liegenden Abgrenzungen nicht immer gleich sind. In unseren Prüfungen ergeben sich die größten Unterschiede meist daraus, was als Tiefkühlbackwaren gezählt wird, wie On-Trade gegenüber Off-Trade behandelt wird und wie die Preisgestaltung über GCC-Währungen und Jahre hinweg normalisiert wird.

Prüfungen der Import- und Re-Export-Richtung sowie die Validierung des Kanalmix durch Vertriebspartner und Foodservice-Käufer sind die Belege, die Mordor Intelligence an fertige, im GCC verkaufte Tiefkühlbackwaren binden und ein versehentliches Einbeziehen benachbarter Tiefkühlkost oder breiterer Backzutaten vermeiden. Andere Schätzungen können ebenfalls abweichen, wenn sie sich an einem anderen Basisjahr orientieren, einen einzigen durchschnittlichen Verkaufspreis auf alle Packungen anwenden oder die Annahmen nach Veränderungen der Handelsströme oder Kühlketteninvestitionen nicht überprüfen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 301,56 Mio. USD (2025) | |

| Regionale Beratungsgesellschaft A | 300,00 Mio. USD (2024) | Verwendet ein früheres Basisjahr und scheint den Marktgesamtwert zu runden, mit weniger Transparenz darüber, wie On-Trade-Großgebinde im Vergleich zu Einzelhandelspackungen in den GCC-Ländern preislich gestaltet sind. |

| Branchenportal B | 280,23 Mio. USD (2023) | Verankert die Schätzung an einem älteren Zeitpunkt und wendet ein längeres Prognosefenster an, was die jüngste Erholung der Kanäle unterschätzen kann und fertige Tiefkühlbackwaren nicht klar von benachbarten Tiefkühlkategorien trennt. |

Insgesamt erklärt sich die Spannbreite hauptsächlich durch die Wahl des Basisjahres und dadurch, wie streng die Abgrenzung von Tiefkühlbackwaren über Produkte und Kanäle hinweg angewendet wird. Durch die Transparenz der Schritte, die Nutzung von Handels- und Kanaldaten als Leitplanken sowie die anschließende Gegenprüfung der Preis- und Volumenlogik bleibt die endgültige Zahl wiederholbar und leichter überprüfbar.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der prognostizierte Wert des GCC-Marktes für Tiefkühlbackwaren bis 2031?

Es wird prognostiziert, dass er USD 448,54 Millionen erreichen wird, mit einem CAGR von 6,71 % über den Zeitraum 2026–2031.

Welcher Produkttyp führt derzeit die Verkäufe an?

Tiefkühlbrot führt mit einem Anteil von 45,28 %, angetrieben durch institutionelle Nachfrage und Ladenbackprogramme.

Welches Segment soll am schnellsten wachsen?

Tiefkühlkuchen und Tiefkühlgebäck sollen mit einem CAGR von 6,87 % wachsen, angetrieben durch die Nachfrage von Hotels und Cafés nach Premium-Viennoiserie.

Warum sind Dark Kitchens für Lieferanten wichtig?

Sie beziehen flexible Packungsgrößen von Tiefkühlteigling, priorisieren schnelle Abwicklung und expandieren rasch in Dubai, Riad und Kuwait-Stadt.

Seite zuletzt aktualisiert am: