Brennstoffzellen-Marktgröße und -anteil

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

| Marktgröße (2025) | 8.19 Milliarden US-Dollar |

| Marktgröße (2030) | 43.78 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 39.81% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Brennstoffzellen-Marktanalyse von Mordor Intelligenz

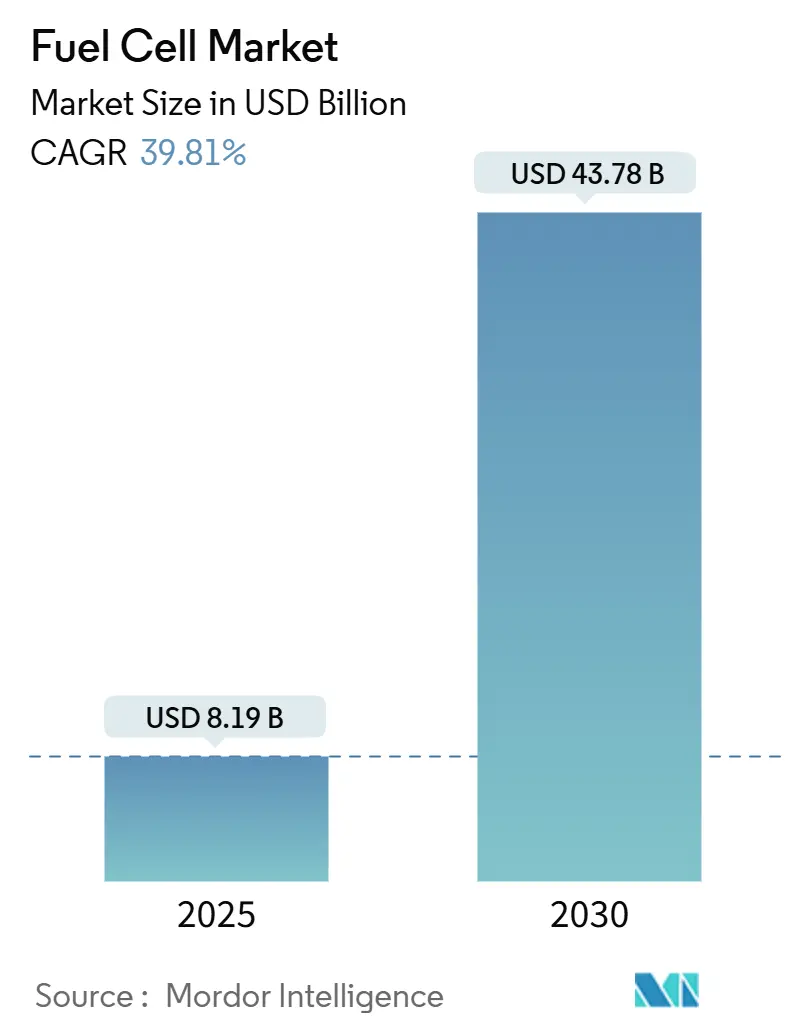

Die Brennstoffzellen-Marktgröße wird auf 8,19 Milliarden USD im Jahr 2025 geschätzt und wird voraussichtlich 43,78 Milliarden USD bis 2030 erreichen, bei einer CAGR von 39,81 % während des Prognosezeitraums (2025-2030).

Die Expansion gründet sich auf die steigende Nachfrage aus Transport, Rechenzentren und Versorgungsanwendungen, die alle von sauberen Energiepolitikrichtlinien profitieren. Fallende Kosten für grünen und blauen Wasserstoff, schnelle Einführung von Wasserstoff-Betankungskorridoren im asiatisch-pazifischen Raum und beschleunigende Investitionen von Schwerlastwagen-Herstellern erweitern gemeinsam die kommerziellen Wege. Das Innovationsmomentum verlagert sich hin zu Festoxid-Brennstoffzellen, die stationäre Lasten bedienen, während Polymer-Elektrolyt-Membran-Brennstoffzellen weiterhin Autos, Busse und Gabelstapler dominieren. Wachsendes Interesse von Schifffahrtsbetreibern und Versorgungsunternehmen erweitert weiter die adressierbare Basis des Brennstoffzellen-Marktes, auch wenn Lieferketten-Risiken um Platinmetalle und Wasserstoff-Infrastrukturlücken das kurzfristige Wachstum Dämpfen.

Wichtige Berichtserkenntnisse

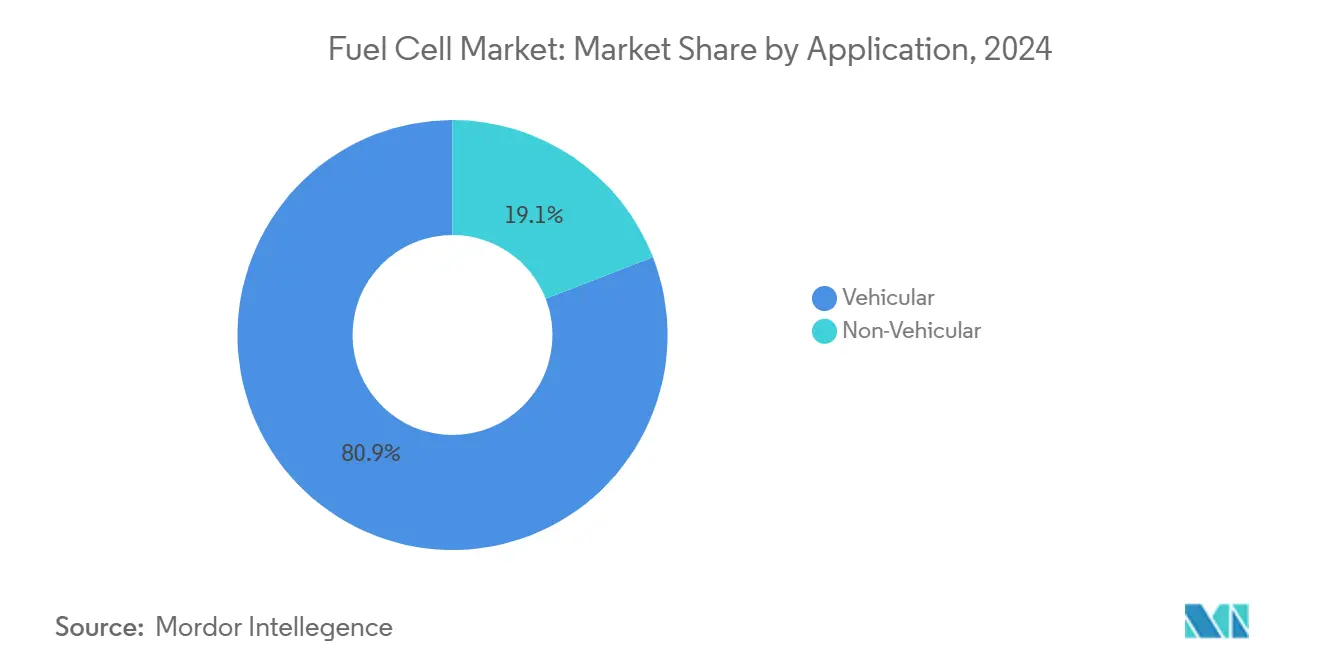

- Nach Anwendung kommandierte das Fahrzeugsegment 80,9 % des Brennstoffzellen-Marktanteils im Jahr 2024; stationäre Rechenzentrumsleistung wird mit einer CAGR von 40,6 % bis 2030 voraussichtlich expandieren.

- Nach Technologie führte PEMFC mit 70,4 % Umsatzanteil In 2024, während SOFC die schnellste CAGR von 51,1 % bis 2030 registrieren soll.

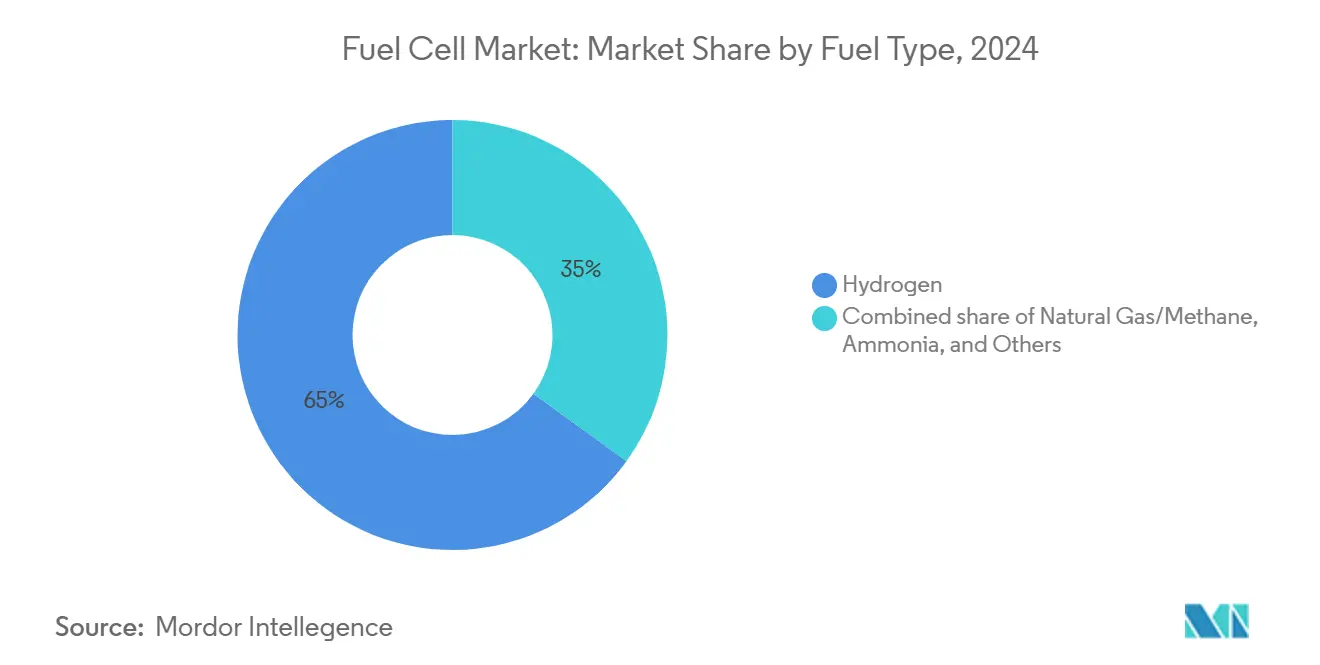

- Nach Brennstofftyp machte Wasserstoff etwa 65 % der Brennstoffzellen-Marktgröße im Jahr 2024 aus; Ammoniak wird zwischen 2025-2030 mit einer CAGR von 54,2 % voraussichtlich voranschreiten.

- Nach Endverbraucherindustrie hielt der Transport 63 % Anteil der Brennstoffzellen-Marktgröße im Jahr 2024, während Versorgungsunternehmen auf Kurs für eine CAGR von 46,9 % über den gleichen Horizont sind.

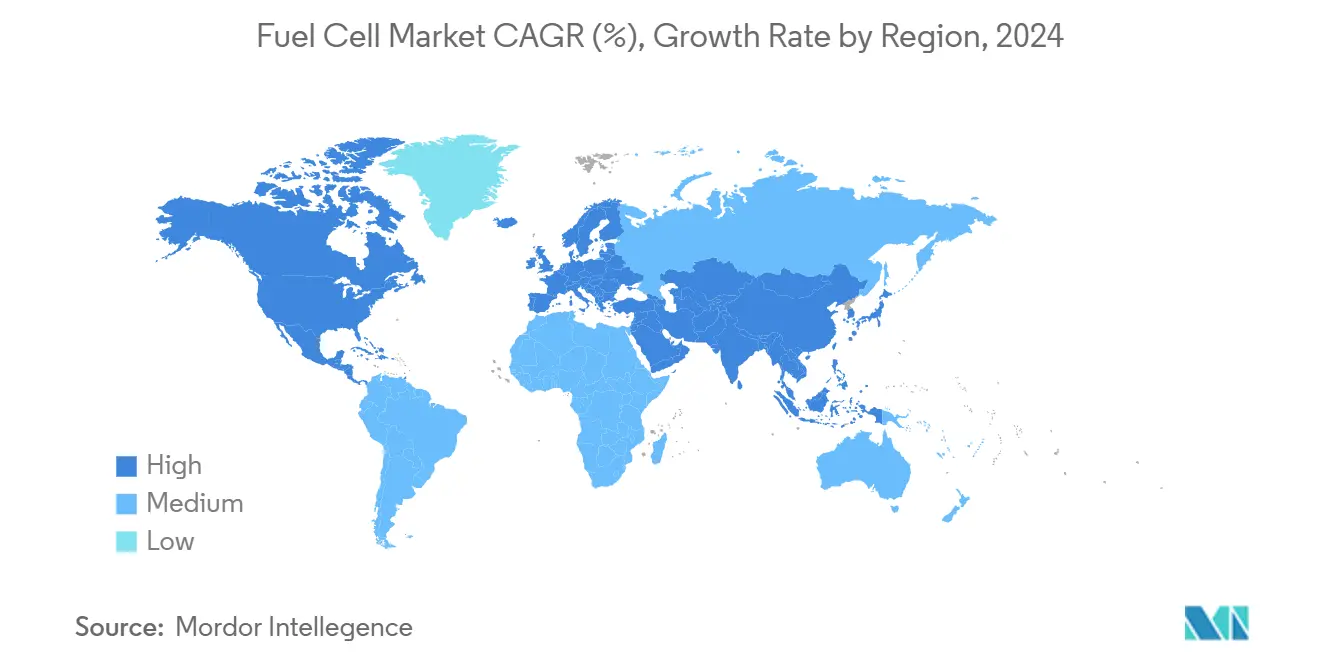

- Nach Geographie dominierte Asien-Pazifik mit 57,8 % Brennstoffzellen-Marktanteil In 2024, und die Region Naher Osten & Afrika ist bereit, eine CAGR von 41,2 % bis 2030 zu verzeichnen.

Globale Brennstoffzellen-Markttrends und Einblicke

Treiber-Wirkungsanalyse

| Treiber | (~) % Wirkung auf CAGR-Prognose | Geografische Relevanz | Wirkungszeitrahmen |

|---|---|---|---|

| Fallende Kosten für grünen & blauen Wasserstoff | +10.20% | Global, fokussiert auf Europa und Nordamerika | Mittelfristig (2-4 Jahre) |

| Automobilhersteller-Verpflichtungen zu FCEVs im asiatisch-pazifischen Raum | +8.50% | Japan, Südkorea, China | Kurzfristig (≤ 2 Jahre) |

| Staatliche Null-Emissions-Mandate im Schwertransport | +7.30% | Nordamerika & EU | Mittelfristig (2-4 Jahre) |

| Nachfrage nach langzeitiger Notstromversorgung In Rechenzentren | +6.4% | Global, mit Konzentration In Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Maritim Dekarbonisierungsziele beschleunigen Brennstoffzellen-Adoption | +5.1% | Global, mit früher Adoption In Europa | Langfristig (≥ 4 Jahre) |

| Unternehmerische Netto-Null-Investitionen In dezentrale Eigenstromerzeugung | +4.8% | Global, hauptsächlich In entwickelten Märkten | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fallende Kosten für grüne & blaue Wasserstofferzeugung

Die Produktionskosten für grünen Wasserstoff werden bis 2030 um bis zu 60 % sinken, da die Elektrolyseur-Fertigung skaliert und die Preise für erneuerbare Energie fallen.(1)Quelle: Wasserstoff Rat, "Wasserstoff Insights 2025," hydrogencouncil.com Politische Anreize wie die uns Sauber Wasserstoff Produktion Tax Credit von bis zu 3,00 USD/kg und die EU-Erneuerbare-Energien-Richtlinie mit 42 % Erneuerbar-Wasserstoff-Quote für die Industrie untermauern Investitionspipelines. Ein siebenfacher Sprung bei Projekten, die zwischen 2020 und 2024 eine Endanlageentscheidung erreichen, spiegelt vertiefende Kapitalströme wider. Da Wasserstoffbrennstoff typischerweise fast die Hälfte der Gesamtbetriebskosten einer Brennstoffzelle darstellt, erweitern Günstigere Moleküle direkt die Adoption. Entwickler im Brennstoffzellen-Markt erwarten, dass Wasserstoff unter 2 USD/kg die Parität mit Diesel bei Langstreckenflotten auslösen wird.

Automobilhersteller-Verpflichtungen zu FCEVs im asiatisch-pazifischen Raum

Toyota, Hyundai und Honda haben gemeinsam milliardenschwere Fahrpläne für Wasserstoffmobilität zugesagt, einschließlich Lieferverträgen für 45.000 FCEVs über die nächsten zwei Jahre. China zielt auf 1 Million Brennstoffzellen-Fahrzeuge und 2.000 Stationen bis 2035, während Südkorea Wasserstoff-Lkw mit seinem nationalen schlau-Netz-Plan verknüpft. Die abgestimmten Produktionspläne der Automobilhersteller, Gelenk Ventures mit Energieunternehmen und gemeinsame Stationsinvestitionen komprimieren Skala-hoch-Zeitpläne. Ihre Nachfragesignale kaskadieren entlang des Brennstoffzellen-Marktes durch Stack-Lieferanten, Kompressorhersteller und Betankungs-Integratoren.

Staatliche Null-Emissions-Mandate im Schwertransport (NA & EU)

Kaliforniens Fortgeschritten Sauber Lastwagen-Verordnung und ähnliche europäische CO₂-Standards verlangen von Flotten den Übergang zu Null-Emissionen und drängen Lkw-OEMs, Brennstoffzellen für reichweitensensitive Arbeitszyklen zu bewerten.(2)California Luft Resources Planke, "Wasserstoff Cost Und Kraftstoff Zelle LKW Adoption Workshop," arb.ca.gov Das uns-Verkehrsministerium setzt ein 30 % Null-Emissions-Verkaufsziel für mittelschwere und schwere Fahrzeuge bis 2030. Brennstoffzellen entsprechen Diesel-Betankungsgeschwindigkeiten und Nutzlastgrenzen und lösen einen wichtigen Schmerzpunkt für Flottenbetreiber. Resultierende Bestellungen schaffen vorhersagbare Stückzahlen, die den Brennstoffzellen-Markt stabilisieren und lokalisierte Stack-Fertigung rechtfertigen.

Nachfrage nach langzeitiger Notstromversorgung in Rechenzentren

KI- und Wolke-Expansion fügen Gigawatt kritischer Last hinzu, die mehrstündige Ausfälle überstehen muss. Microsofts 3-MW-Wasserstoff-Brennstoffzellenanlage und ECLs netzunabhängige Einrichtung In Kalifornien veranschaulichen, wie Betreiber Diesel und Netzbeschränkungen umgehen. Betreiber schätzen die geringe Geräuschentwicklung und Modularität von Brennstoffzellen, während Versorgungsunternehmen den reduzierten Anlaufstrom nach Stürmen begrüßen. Großangelegte Einführungen diversifizieren Umsatzströme für Stack-Produzenten und Integratoren und signalisieren einen strukturellen Wandel von Nischeanlagen zu Mainstream-Beschaffung.

Hemmnis-Wirkungsanalyse

| Hemmnis | (~) % Wirkung auf CAGR-Prognose | Geografische Relevanz | Wirkungszeitrahmen |

|---|---|---|---|

| Mangel an Wasserstoff-Betankungsinfrastruktur | -6.20% | Global außer Japan und Südkorea | Mittelfristig (2-4 Jahre) |

| PGM & Nickel-Preisvolatilität erhöht Stack-Kosten | -4.5% | Global | Kurzfristig (≤ 2 Jahre) |

| SOFC-Leistungsdegradation In maritimen schwefelhaltigen Umgebungen | -2.1% | Globaler Schifffahrtssektor | Langfristig (≥ 4 Jahre) |

| Zertifizierungslücken In uns-Bauvorschriften verlangsamen stationäre Installationen | -1.8% | Vereinigte Staaten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an Wasserstoff-Betankungsinfrastruktur außerhalb JP & KR

Die Netzwerkdichte bleibt außerhalb der reifen Korridore von Japan und Südkorea unzureichend. Deutschland führt Europa mit etwa 170 öffentlichen Wasserstoffstationen an, dennoch hinkt die Abdeckung den Bettürfnissen regionaler Lkw-Routen hinterher. In den USA bietet nur Kalifornien einen kohärenten Ausbauplan, und Zapfsäulenpreise von 12-15 USD/kg schrecken flottenweite Einführungen ab. Infrastrukturverzögerungen verlangsamen die Flottenumstellung, strecken Amortisationszeiten für Frühanwender und reduzieren Gesamtvolumen im Brennstoffzellen-Markt.

PGM & Nickel-Preisvolatilität erhöht Stack-Kosten

Das Platinangebot ist stark In Südafrika konzentriert, während Palladium von russischen Exporten abhängt. Geopolitische Schocks und Bergbaustörungen können Kassapreise In Monaten um zweistellige Prozentsätze schwingen lassen.(3)Welt Platin Investment Rat, "Platin Quarterly 2024," wpic.org Nickel, kritisch für viele SOFC-Stacks, steht vor ähnlicher Volatilität aufgrund begrenzter Raffinierungskapazität. Steigende Katalysatorkosten heben Systempreise und stellen Margenerholung auch für vertikal integrierte Firmen In Frage. Lieferanten reagieren mit Sparsamkeit, Recycling und alternativen Katalysatoren, aber Kommerzialisierungszeitpläne verlängern sich und der Brennstoffzellen-Markt absorbiert höhere Risikoprämien.

Segmentanalyse

Nach Anwendung: Fahrzeugadoption kommandiert Momentum

Das Fahrzeugsegment generierte 80,9 % des globalen Umsatzes In 2024 und bestätigt seine zentrale Rolle innerhalb des Brennstoffzellen-Marktes. Kommerzielle Lkw, Stadtbusse und Pkw verlassen sich auf PEMFC-Architektur, die schnelle Betankung und Große Reichweite liefert. Jüngste Großbestellungen von 235 Wasserstoff-Lkw, gepaart mit Sammelbestellungen für europäische Brennstoffzell-Busse, signalisieren reifende Nachfragekurven. Die Gesamtkostenlücke gegenüber Diesel verengt sich, da Wasserstoffpreise fallen und Wartungseinsparungen entstehen.

Stationäre Einführungen für Rechenzentren, Telekom-Türme und KrankenhäBenutzer erobern die verbleibenden 19,1 % Anteil, verzeichnen jedoch starkes Wachstum. Hyperscale-Betreiber testen Mehrmegawatt-Installationen, die Diesel-Gensets ersetzen. Diese frühen Erfolge deuten darauf hin, dass der Brennstoffzellen-Markt nach 2030 ausgewogener zwischen mobilen und stationären Verwendungen balancieren wird, da sich Betriebszeit und Emissionsnachweise bewähren.

Notiz: Segmentanteile aller Einzelsegmente bei Berichtskauf verfügbar

Nach Technologie: SOFC-Anstieg fordert PEMFC-Führung heraus

PEMFC behielt einen 70,4 % Anteil In 2024, untermauert von Pkw und Materialhandhabungsflotten. Ihre niedrige Betriebstemperatur eignet sich für häufige Starts und Stopps, was Nutzungsraten In urbanen Arbeitszyklen erhöht. Verbesserungen der Stack-Lebensdauer und Membran-Recycling-Programme zementieren weiter die PEMFC-Wirtschaftlichkeit.

SOFC ist jedoch der schnellste Aufsteiger mit einer prognostizierten CAGR von 51,1 % bis 2030. Elektrische Wirkungsgrade nahe 60 % und Flexibel Brennstoffeingänge ermächtigen Versorgungs- und Rechenzentrum-Kunden, heute mit Pipeline-Gas und morgen mit Wasserstoff zu laufen. Bloom Energys Mehrmegawatt-Aufträge unterstreichen diesen Wendepunkt. Infolgedessen wird die Brennstoffzellen-Marktgröße für SOFC-Systeme bis 2035 voraussichtlich 20 Milliarden USD überschreiten und eine Mischung aus Grundlastersetzungen und Mikronetz-Anwendungen widerspiegeln. Alkalische, Phosphorsäure- und Schmelzkarbonat-Brennstoffzellen bedienen spezifische industrielle Nischen und vervollständigen das Technologiespektrum.

Nach Brennstofftyp: Wasserstoff dominiert während Ammoniak aufsteigt

Wasserstoff machte etwa zwei Drittel der installierten Stack-Kapazität In 2024 aus und spiegelt seine direkte Kompatibilität mit PEMFC-Plattformen und wachsende Elektrolyseur-Produktion wider. Breite politische Unterstützung, Händlerliquidität und verbessernde Lagerungsstandards verstärken seine überragende Rolle.

Ammoniak erobert Investorenaufmerksamkeit als flüssiger Wasserstoffträger mit höherer volumetrischer Energiedichte. Fünfundzwanzig ammoniakbereite Schiffe, die 2024 bestellt wurden, demonstrieren frühe Maritim Aufnahme. Da Hafenbetankungslösungen reifen, wird Ammoniaks Brennstoffzellen-Marktanteil voraussichtlich schnell In Hochseefahrt-Segmenten und abgelegenen Inseln expandieren. Methanol und Pipeline-Gas bleiben Übergangsbrennsstoffe, die grünere Moleküle In stationären und Kraft-Wärme-Kopplungsanlagen überbrücken.

Notiz: Segmentanteile aller Einzelsegmente bei Berichtskauf verfügbar

Nach Endverbraucherindustrie: Versorgungsunternehmen beschleunigen hinter Transport

Transport führte mit 63 % der Brennstoffzellen-Marktgröße In 2024, verankert durch staatliche Anreize für emissionsfreie Busse und strenge Luftqualitätsregeln In Megastädten. Frachtbetreiber testen Klasse-8-Lkw auf grenzüberschreitenden Korridoren zwischen den Vereinigten Staaten und Kanada, während Hafen-Drayage-Pilotprojekte die Machbarkeit für schwere Nutzfahrzeuge veranschaulichen.

Versorgungsunternehmen sind die Breakout-Story. Netzbetreiber verfolgen Brennstoffzell-Spitzenlastkraftwerke, die erneuerbare Produktion festigen und Brownfield-Anlagen aufrüsten. GenCells Umspannwerk-Backup-Einheiten für Nordamerikas größtes Versorgungsunternehmen veranschaulichen Resilienz-Anwendungsfälle. Eine prognostizierte CAGR von 46,9 % bis 2030 positioniert den Sektor als entscheidenden Volumentreiber. Gewerbegebäude und Industriecampus folgen dicht durch Installation von Kraft-Wärme-Kopplungslösungen, die Scope-2-Emissionen eindämmen.

Geografieanalyse

Asien-Pazifik hielt einen 57,8 % Anteil des Brennstoffzellen-Marktes In 2024. Japans strategischer Fahrplan subventioniert Brennstoffzell-Autos und Wohn-Mikro-KWK-Einheiten, während Südkorea Wasserstoff mit schlau-City-Initiativen bündelt. Chinas Ziel von 1 Million FCEVs und 2.000 Stationen bis 2035 signalisiert eine anderswo unübertroffene Größenordnung. Lokale Regierungen finanzieren Elektrolyseure und bieten Mautbefreiungen, die Flottenbetriebskosten senken. Etablierte Automobilgruppen integrieren Brennstoffzellen über Lkw, SUVs und Gabelstapler und sichern Komponentennachfrage für regionale Lieferanten.

Nordamerika rangierte zweiter, angetrieben von politischen Rückenwinden In den Vereinigten Staaten. Die Sauber Wasserstoff Produktion Tax Credit und sieben regionale Wasserstoff-Hubs mobilisieren Milliarden für Elektrolyse-, Speicher- und stromabwärts-Projekte. Kaliforniens Fortgeschritten Sauber Lastwagen-Regel verankert frühe Nachfrage In mittel- und schwerschweren Flotten, während kanadische Provinzen Wasserstoffbusse unterstützen. Rechenzentrum-Betreiber In Texas, Illinois und Virginia kontraktieren Mehrmegawatt-SOFC-Anlagen zur Stärkung der Netzstabilität und verleihen dem regionalen Brennstoffzellen-Markt Tiefe.

Europa nutzt sein Fit-für-55-Klimapaket zur Stimulierung der Brennstoffzell-Adoption In Lkw, Schiene und Schifffahrt. Aktualisierte CO₂-Standards verlangen eine 90 % Reduktion der Schwerlastfahrzeug-Emissionen bis 2040 und machen Wasserstoffantrieb zu einem glaubwürdigen Pfad. Deutschlands 170-plus öffentliche Stationen führen die kontinentale Abdeckung an. Die Europäische Wasserstoffbank und der Innovationsfonds richten Bieter mit Förderfinanzierung aus und verringern Risiken für Skala-hoch von Elektrolyseur- und Stack-Anlagen. Grenzüberschreitende Pipeline-Upgrades von Spanien nach Frankreich ebnen die Infrastruktur für zukünftige grüne Wasserstoffströme.

Der Nahe Osten & Afrika bietet die schnellsten Wachstumsaussichten mit einer prognostizierten CAGR von 41,2 %. Reichliche Solar-- und Windressourcen ermöglichen wettbewerbsfähige grüne Wasserstoff-Exporthubs. Ägypten, die Vereinigten Arabischen Emirate und Saudi-Arabien-Arabien kartieren jeweils Mehrgigawatt-Elektrolyseur-Parks, die an Ammoniakproduktion für Schifffahrtskunden geknüpft sind. Bestehende Erdgas-Pipelines und Hafeninfrastruktur bieten eine bereite Plattform für Umstellung auf Wasserstoffmischungen. Afrikanische Wirtschaften zielen auf lokale Brennstoffzell-Mikronetze, die schwache Netze stabilisieren und Diesel-Gensets ersetzen und signalisieren eine frische Nachfragewelle.

Wettbewerbslandschaft

Der Wettbewerb im Brennstoffzellen-Markt ist fragmentiert. Bloom Energie, Stecker Strom und Ballard Strom Systeme repräsentieren einen erheblichen installierten Kapazitätsanteil. Bloom Energie führt bei stationären Einführungen und gewinnt Rechenzentrum- und Krankenhausprojekte In den Vereinigten Staaten sowie bildet eine 500-MW-Liefervereinbarung mit SK ecoplant In Asien. Das Unternehmen führt Q1 2025-Wachstum auf KI-getriebene Stromnachfrage und Netzresilienz-Sorgen zurück (4)Bloom Energie, "Q1 2025 Shareholder Letter," bloomenergy.com.

Stecker Strom dominiert Gabelstapler und baut vertikale Integration durch seine grünen Wasserstoffanlagen auf, einschließlich einer neu In Betrieb genommenen Georgia-Anlage, die 15 Tonnen pro Tag über PEM-Elektrolyse produziert. Dieser Upstream-Zug sichert Molekülversorgung für Kunden und puffert gegen Preisschwankungen. Das Unternehmen prognostiziert einen 34 % Umsatzanstieg In 2025, da Logistikkunden Propan- und Batterielager mit Wasserstoffflotten auffüllen.

Ballard Strom Systeme konzentriert sich auf PEM-Stacks für Busse und schwere Lkw und kooperiert kürzlich mit Ford Lastwagen, um Brennstoffzell-Antriebsstränge über europäische Korridore zu testen. Seine Modul-Roadmap zielt auf längere Stack-Lebenszeiten und geringere Platinbeladung. Solche Verbesserungen reduzieren die Kosten pro Kilometer und erschließen neue regionale Ausschreibungen.

Traditionelle Automobilhersteller verstärken Marktreife. Hyundai skaliert seine HTWO-Marke über Lkw, Straßenbahnen und stationäre Generatoren, während Toyota In Mirai-Limousinen der dritten Generation und modulare Stacks für Nutzfahrzeuge investiert. Der Wettbewerb heizt sich auch In SOFC-Technologie von Firmen wie Elcogen und Starr-Röhren-Entwicklern In Norwegen auf, die jeweils um Versorgungs- und Industriekunden wetteifern. Strategische Allianzen um Katalysator-Recycling, Bipolarplatten-Stanzen und vor Ort grüne Wasserstoffversorgung schärfen Kostenkurven. Geistiges Eigentum-Portfolios und lokalisierte Fertigungsstandorte bleiben entscheidende Differenzierungsmerkmale.

Brennstoffzellen-Industrieführer

-

Ballard Strom Systeme Inc.

-

Stecker Strom Inc.

-

FuelCell Energie Inc.

-

Bloom Energie Corporation

-

Doosan Kraftstoff Zelle Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Ricardos mehrere-Stack-Wasserstoffmodul erreichte binnen drei Monaten 393 kW Netto-Elektroleistung.

- Januar 2025: Wasserstoff & Kraftstoff Zelle Seminar behandelte Fortschritte In SOFC-Stacks und sauberer Wasserstoffproduktion.

- Dezember 2024: uns-Verkehrsministerium veröffentlichte seinen Schwerlastfahrzeug-Null-Emissions-Aktionsplan.

- Juli 2024: Bloom Energie kooperierte mit CoreWeave bei einem Illinois-Rechenzentrum-SOFC-Projekt.

Globaler Brennstoffzellen-Marktbericht Umfang

Brennstoffzellen nutzen die chemische Energie von Wasserstoff zur effizienten Stromerzeugung. Sie müssen nicht periodisch wie Batterien aufgeladen werden, sondern erzeugen weiterhin Elektrizität, solange eine Brennstoffquelle bereitgestellt wird. Brennstoffzellen sind sehr sauber, wobei die einzigen Nebenprodukte Elektrizität, überschüssige Wärme und Wasser sind. Brennstoffzellen werden In Fahrzeug- (Transport) und Nicht-Fahrzeug- (stationär, tragbar) Anwendungen eingesetzt. Nicht-Fahrzeug-stationäre Brennstoffzellen liefern Elektrizität, sind aber nicht für Bewegung konzipiert, während tragbare Brennstoffzellen Produkte aufladen, die für Bewegung konzipiert sind, einschließlich kleiner Hilfsstromanlagen (APUs).

Der Brennstoffzellen-Markt ist segmentiert nach Anwendung, Technologie und Geographie. Nach Anwendung ist der Markt In Fahrzeug und Nicht-Fahrzeug segmentiert. Nach Technologie ist der Markt In Polymer-Elektrolyt-Membran-Brennstoffzelle (PEMFC), Festoxid-Brennstoffzelle (SOFC) und andere Technologien segmentiert. Der Bericht deckt auch Marktgröße und Prognosen für den Brennstoffzellen-Markt über Große Regionen ab. Für jedes Segment wurden Marktgrößen und Prognosen basierend auf Umsatz (USD) erstellt.

| Fahrzeug (Pkw, Busse & Reisebusse, Lkw, Materialhandhabungsgeräte, Schiene, Schiffe) |

| Nicht-Fahrzeug (Stationäre Energie, Tragbare Energie, Mikro-Kraft-Wärme-Kopplung) |

| Polymer-Elektrolyt-Membran-Brennstoffzelle (PEMFC) |

| Festoxid-Brennstoffzelle (SOFC) |

| Alkalische Brennstoffzelle (AFC) |

| Andere [Phosphorsäure-Brennstoffzelle (PAFC), Schmelzkarbonat-Brennstoffzelle (MCFC), Direktmethanol-Brennstoffzelle (DMFC)] |

| Wasserstoff |

| Erdgas/Methan |

| Ammoniak |

| Andere (Methanol, Biogas) |

| Transport |

| Versorgungsunternehmen |

| Gewerbe und Industrie |

| Andere (Verteidigung, Wohnen) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Nordische Länder | |

| Russland | |

| Restliches Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Malaysia | |

| Thailand | |

| Indonesien | |

| Vietnam | |

| Australien | |

| Restliches Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Restliches Südamerika | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Restlicher Naher Osten und Afrika |

| Nach Anwendung | Fahrzeug (Pkw, Busse & Reisebusse, Lkw, Materialhandhabungsgeräte, Schiene, Schiffe) | |

| Nicht-Fahrzeug (Stationäre Energie, Tragbare Energie, Mikro-Kraft-Wärme-Kopplung) | ||

| Nach Technologie | Polymer-Elektrolyt-Membran-Brennstoffzelle (PEMFC) | |

| Festoxid-Brennstoffzelle (SOFC) | ||

| Alkalische Brennstoffzelle (AFC) | ||

| Andere [Phosphorsäure-Brennstoffzelle (PAFC), Schmelzkarbonat-Brennstoffzelle (MCFC), Direktmethanol-Brennstoffzelle (DMFC)] | ||

| Nach Brennstofftyp | Wasserstoff | |

| Erdgas/Methan | ||

| Ammoniak | ||

| Andere (Methanol, Biogas) | ||

| Nach Endverbraucherindustrie | Transport | |

| Versorgungsunternehmen | ||

| Gewerbe und Industrie | ||

| Andere (Verteidigung, Wohnen) | ||

| Nach Geographie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Nordische Länder | ||

| Russland | ||

| Restliches Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Malaysia | ||

| Thailand | ||

| Indonesien | ||

| Vietnam | ||

| Australien | ||

| Restliches Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Restliches Südamerika | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Restlicher Naher Osten und Afrika | ||

Schlüsselfragen im Bericht beantwortet

Wie hoch ist der aktuelle Wert des Brennstoffzellen-Marktes?

Der Brennstoffzellen-Markt ist 2025 auf 8,19 Milliarden USD bewertet und wird voraussichtlich bis 2030 43,78 Milliarden USD erreichen.

Welches Anwendungssegment dominiert den Brennstoffzellen-Markt?

Fahrzeuganwendungen halten 80,9 % des 2024-Umsatzes, angetrieben von Bussen, Lkw und Pkw.

Warum gewinnen Festoxid-Brennstoffzellen an Zugkraft?

SOFCs liefern bis zu 60 % elektrische Effizienz, akzeptieren mehrere Brennstoffe und appellieren daher an Versorgungs- und Rechenzentrum-Betreiber, die zuverlässige kohlenstoffarme Grundlastleistung suchen.

Wie schnell wird die Ammoniak-Adoption voraussichtlich wachsen?

Ammoniak als Brennstofftyp wird voraussichtlich eine CAGR von 54,2 % von 2025 bis 2030 verzeichnen, hauptsächlich für Maritim und abgelegene Stromanwendungen.

Welche Region führt bei Wasserstoff-Betankungsstationen?

Asien-Pazifik führt, mit Japan und Südkorea, die die dichtesten Stationsnetze bieten, während Deutschland Europa anführt.

Was sind die wichtigsten Hemmnisse für Marktwachstum?

Begrenzte Betankungsinfrastruktur außerhalb von Frühadopter-Ländern und Preisvolatilität bei Platinmetallen bleiben die primären Gegenwindes.

Seite zuletzt aktualisiert am: