Flammschutzmittel Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

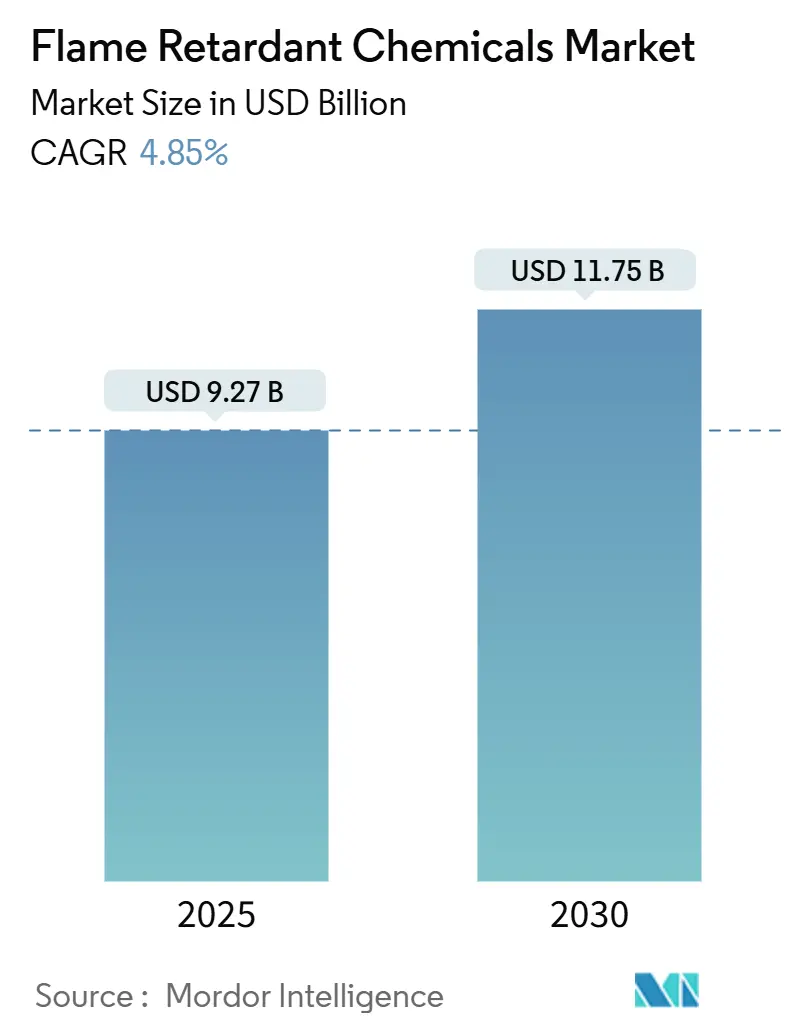

| Marktgröße (2025) | 9.27 Milliarden US-Dollar |

| Marktgröße (2030) | 11.75 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.85% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Flammschutzmittel Marktanalyse von Mordor Intelligence

Der Flammschutzmittel Markt ist mit USD 9,27 Milliarden im Jahr 2025 bewertet und wird voraussichtlich bis 2030 USD 11,75 Milliarden erreichen, mit einem Wachstum von 4,85% CAGR. Regulatorische Dynamik zugunsten halogenfreier Lösungen, zunehmender Bau energieeffizienter Gebäude und strengere Elektro-Sicherheitsvorschriften verankern diese Entwicklung. Die expandierende Elektronikfertigung im asiatisch-pazifischen Raum, gekoppelt mit der Elektrifizierung von Fahrzeugen, stützt die Grundnachfrage, auch wenn bromierte Verbindungen an regulatorischer Akzeptanz verlieren. Hersteller, die phosphorbasierte und anorganische Produktportfolios früh skaliert haben, profitieren nun von Premium-Preisen und bevorzugtem Lieferantenstatus. Währenddessen führt die Preisvolatilität für kritische Mineralien wie Antimon und Phosphor zu Margenrisiken und erhöht den Wert lokalisierter Beschaffungsstrategien innerhalb des Flammschutzmittel Marktes.

Wichtige Berichtsergebnisse

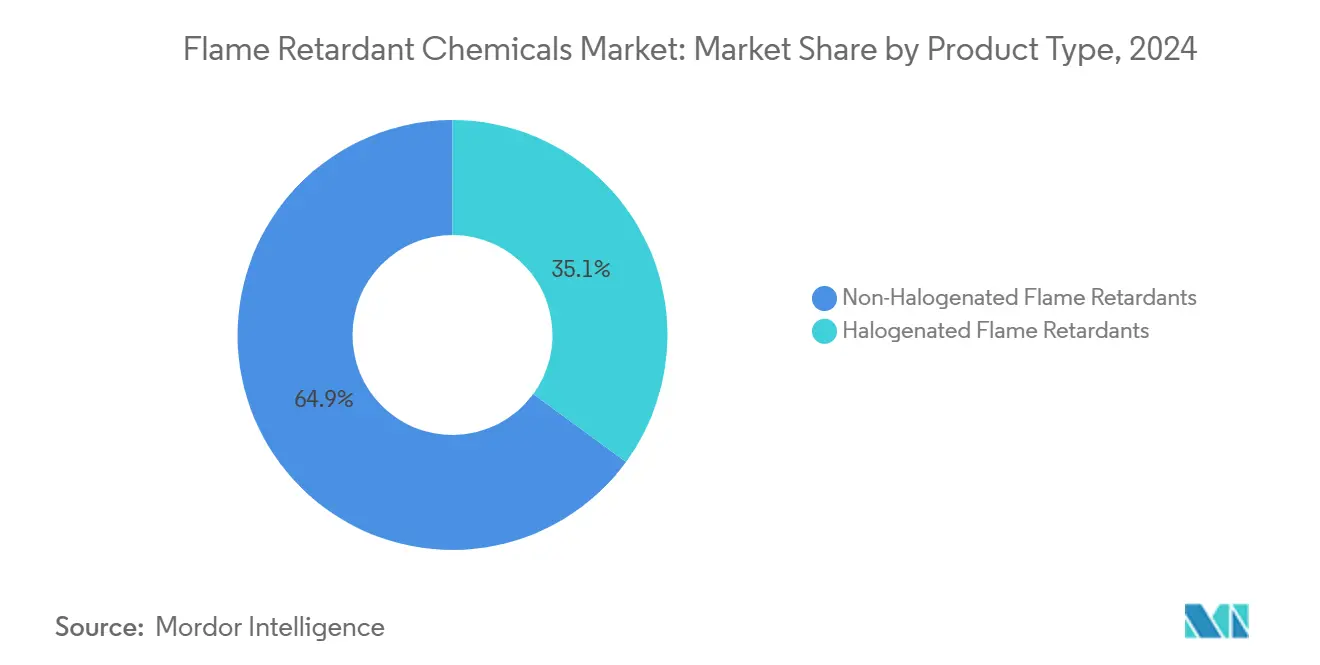

- Nach Produkttyp führten halogenfreie Flammschutzmittel mit 64,94% des Flammschutzmittel Marktanteils im Jahr 2024 und werden voraussichtlich mit der schnellsten CAGR von 5,02% bis 2030 wachsen.

- Nach Anwendung machten Polyolefine 41,88% der Flammschutzmittel Marktgröße im Jahr 2024 aus, während Polyurethan die schnellste CAGR von 5,21% bis 2030 verzeichnete.

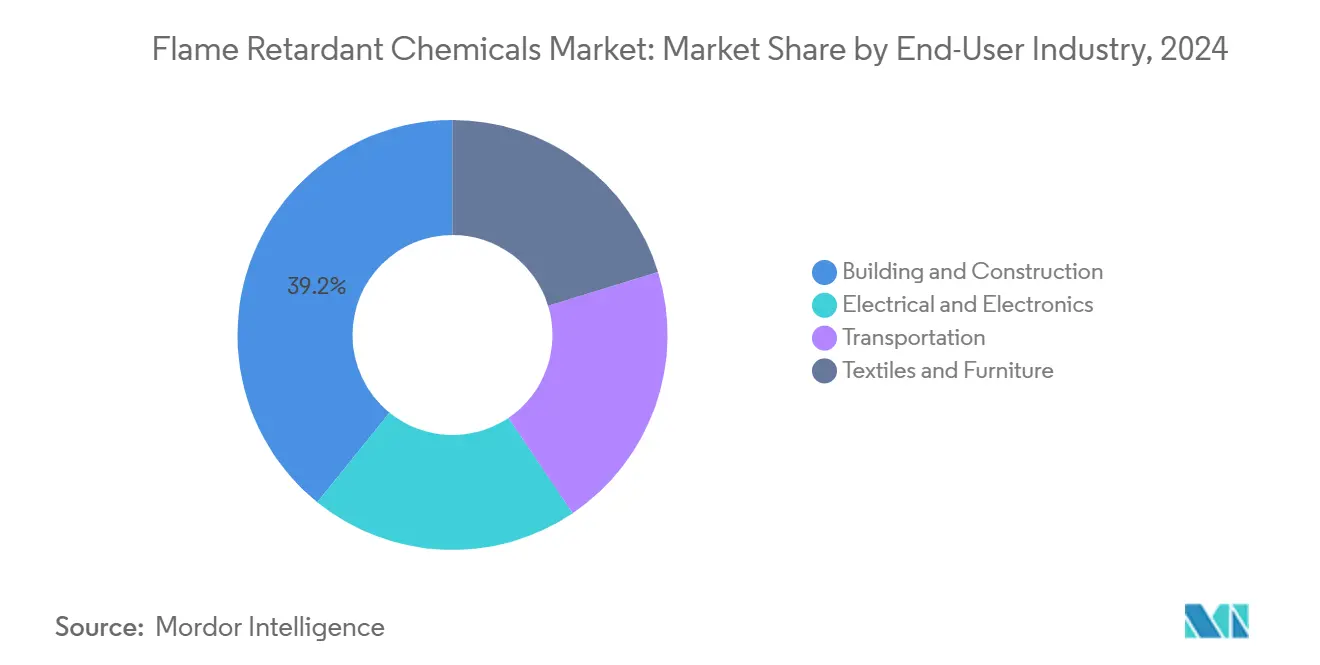

- Nach Endverbraucherindustrie hielt Bauwesen und Konstruktion 39,17% Umsatzanteil im Jahr 2024; Elektrik und Elektronik wird voraussichtlich mit einer CAGR von 5,12% bis 2030 expandieren.

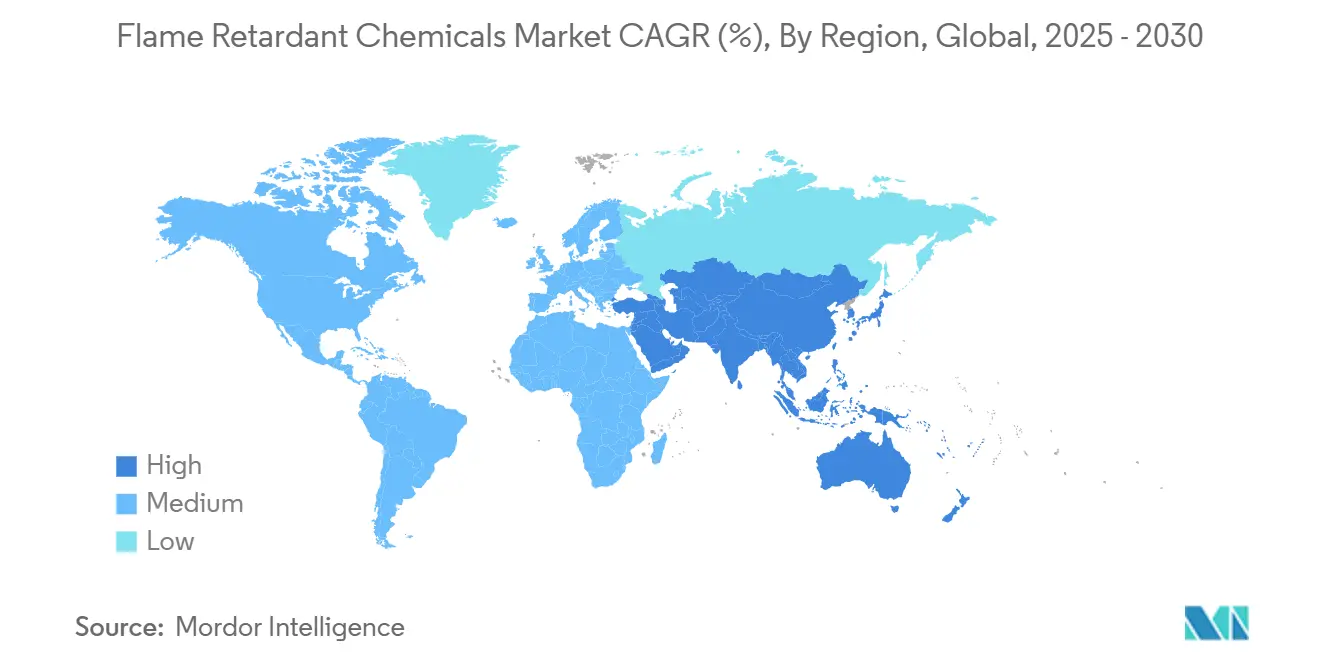

- Nach Geografie befehligte Asien-Pazifik 50,55% Anteil des Flammschutzmittel Marktes im Jahr 2024 und schreitet mit einer CAGR von 5,56% bis 2030 voran.

Globale Flammschutzmittel Markttrends und Erkenntnisse

Treiber-Auswirkungsanalyse

| Treiber | (~) % Auswirkung auf CAGR Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Strenge Brandschutzbestimmungen im Bauwesen & Konstruktion | +1.2% | Global, mit früher Einführung in EU und Nordamerika | Mittelfristig (2-4 Jahre) |

| Schneller Infrastrukturaufbau in Asien-Pazifik | +1.8% | APAC Kernbereich, Ausbreitung nach MEA | Langfristig (≥ 4 Jahre) |

| Steigende Produktion von Verbraucherelektronik & Elektrogeräten | +0.9% | Global, konzentriert in APAC Fertigungszentren | Mittelfristig (2-4 Jahre) |

| Verstärkte Nutzung von Thermoplasten und Verbundwerkstoffen | +0.6% | Global, angeführt von Automobil- und Luft- und Raumfahrtsektoren | Langfristig (≥ 4 Jahre) |

| Wandel zu halogenfreien Lösungen für ESG-Compliance | +0.7% | Global, angeführt von multinationalen Unternehmen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Brandschutzbestimmungen treiben Markterweiterung an

Das Update der Internationalen Bauordnung 2024 führte verschärfte Regeln für Außenwandsysteme und Schaumstoff-Isolierungen ein, was eine Neuformulierung von Baumaterialien mit höherer Flammschutzmittel-Beladung erfordert[1]North American Modern Building Alliance, \"Wesentliche Änderungen in der Internationalen Bauordnung 2024, \" modernbuildingalliance.eu. Das Vereinigte Königreich wird das geänderte Approved Document B ab September 2026 durchsetzen, was diesen aufwärts gerichteten Compliance-Trend verstärkt[2]Department for Levelling Up, Housing and Communities, \"Approved Document B: Änderungen 2026, \" gov.uk. Hersteller, die halogenfreie Produktlinien verkaufen, stehen nun vor starker Nachfrage, da Architekten und Bauherren Formulierungen spezifizieren, die Rauchtoxizitäts- und Recyclingfähigkeitstests bestehen. Die kontinuierliche Nachrüstung von Hochhausfassaden in Europa erweitert die Ersatznachfrage, während Versicherungsanbieter Prämien an zertifizierte Brandleistung knüpfen, was stabiles Wachstum im Flammschutzmittel Markt unterstützt.

Asien-Pazifik Infrastrukturboom beschleunigt Nachfrage

Chinas Pipeline für öffentliche Arbeiten, die Bahnkorridore, Rechenzentren und Batteriezellenfabriken umfasst, unterstützt den Kauf von flammhemmenden Polyolefinen und Polyurethan-Isolierung. Clariant verpflichtete CHF 100 Millionen für zwei halogenfreie Anlagen in Guangdong, was Vertrauen in langfristige Nachfrage signalisiert. Jedes in China, Südkorea oder Indien montierte Elektrofahrzeug benötigt etwa 1 kg Flammschutzmittel für Batteriegehäuse und Kabelbäume. Smart-City-Programme in 100 indischen Gemeinden fügen öffentliche Wohnungsbauprojekte hinzu, die neue Nationale Bauordnung-Brandtests erfüllen müssen. Diese Faktoren heben gemeinsam das jährliche Verbundwachstum über den globalen Durchschnitt für den Asien-Pazifik Flammschutzmittel Markt.

Elektronik-Elektrifizierung schafft Anwendungsmöglichkeiten

Elektromobilitäts-Wechselrichter, Hochleistungsladegeräte und Solar-Wechselrichter setzen Polymere Temperaturschwankungen zwischen −40 °C und 150 °C aus. BASFs Ultramid T6000, im Januar 2025 eingeführt, behält die dielektrische Stärke nach 1.000 Thermoschock-Zyklen bei und erzielt einen Preisaufschlag gegenüber Standard-Nylons. Tier-One-Lieferanten fordern zunehmend halogenfreie flammhemmende Sorten, die auch die US-amerikanischen UL 94 V-0 und Comparative Tracking Index Standards bestehen. Diese Verschiebung lenkt F&E-Ausgaben auf spezielle phosphinatbasierte Additive, die höhere Margen innerhalb des Flammschutzmittel Marktes erfordern.

ESG-Compliance beschleunigt halogenfreie Einführung

Multinationale OEMs verpflichteten sich, per- und polyfluorierte Alkylsubstanzen vor 2027 zu eliminieren. Clariant vermarktet bereits ein PFAS-freies Portfolio, während Milliken PFAS-freie Einsatzkleidungssysteme entwickelte, um Massachusetts und Connecticut Feuerwehrvorschriften zu erfüllen[3]Milliken & Company, \"PFAS-freie Einsatzkleidungslösungen, \" milliken.com. Investoren verknüpfen Kapitalzugangskosten mit ESG-Scores und setzen Nachzügler unter Druck, die auf bromierte Linien angewiesen sind. Frühe Akteure sichern sich somit Spezifikationsgewinne und erweitern den gesamten zugänglichen halogenfreien Flammschutzmittel Markt.

Hemmnis-Auswirkungsanalyse

| Hemmnis | (~) % Auswirkung auf CAGR Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Regulatorische Beschränkungen bromierter / halogenierter Chemikalien | -0.8% | Global, mit striktester Durchsetzung in EU und ausgewählten US-Staaten | Kurzfristig (≤ 2 Jahre) |

| Rohstoffkosten-Volatilität | -0.6% | Global, mit akuter Auswirkung in importabhängigen Regionen | Mittelfristig (2-4 Jahre) |

| Aufkommende Toxizitätsprüfung von Nano-Metallhydroxiden | -0.4% | EU und Nordamerika, Ausweitung nach APAC | Mittelfristig (2-4 Jahre) |

| Phosphorerz-Lieferengpässe | -0.5% | Global, mit kritischer Auswirkung auf halogenfreie Hersteller | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Beschränkungen begrenzen traditionelle Chemikalien

Die Europäische Chemikalienagentur kennzeichnete aromatische bromierte Flammschutzmittel als persistent, bioakkumulativ und toxisch in ihrer Februar 2025 Bewertung[4]Europäische Chemikalienagentur, \"Bewertung aromatischer bromierter Flammschutzmittel, \" echa.europa.eu. Parallele Konsultationen unter der Stockholmer Konvention zielen darauf ab, Dechlorane Plus als persistenten organischen Schadstoff zu listen, was wahrscheinliche Verbote in Elektrogeräten signalisiert. Hersteller von Legacy-Brom-Mischungen müssen Portfolios umgestalten, was vorübergehende Umsatzlücken schafft, die das Wachstum innerhalb des Flammschutzmittel Marktes dämpfen.

Lieferketten-Volatilität belastet Margen

Pekings Exportlizenzierung für Antimontrioxid reduzierte Sendungen, hob globale Spotpreise an und erodierte Margen für Masterbatch-Kompounder. Die Phosphorerz-Logistik bleibt nach Versandverzögerungen aus Marokko angespannt, was Inputkosten für phosphorbasierte Alternativen erhöht. Hersteller, die keine doppelte Beschaffung sichern können, müssen entweder Spitzen absorbieren oder Zuschläge weiterreichen, was Kundenabwanderung in einem preissensitiven Segment der Flammschutzmittel Industrie riskiert.

Segmentanalyse

Nach Produkttyp: Halogenfreie Lösungen dominieren Marktentwicklung

Halogenfreie Chemikalien hielten 64,94% Marktanteil im Jahr 2024 und schreiten mit 5,02% CAGR voran, wobei sie entscheidende Führerschaft beibehalten, da Umweltbehörden Rauchtoxizitätsobergrenzen verschärfen. Intumeszierende Phosphate und Metallhydroxide machen den Großteil der neuen bauordnungskonformen Verbundpaneele aus. Clariant verdoppelte die Exolit-Kapazität in China, reduzierte Lieferzeiten für asiatische Konverter und verankerte den Flammschutzmittel Markt in der Region weiter.

Halogenierte Mischungen, obwohl noch für niedrige Additiv-Beladung geschätzt, stehen vor schrumpfenden Spezifikationen. Albemarle argumentiert, dass bestimmte bromierte Sorten eine niedrigere Lebenszyklus-Treibhausgas-Intensität bieten und mit minimaler Entbromierungsbehandlung recycelt werden können. Führende Hersteller experimentierten mit gekapselten Brom-Designs, die Auslaugung und Arbeitsplatzexposition reduzieren, um relevant zu bleiben. Der Erfolg dieser Innovationen wird entscheiden, ob das halogenierte Segment eine vertretbare Nische im breiteren Flammschutzmittel Markt behält.

Notiz: Segmentanteil aller einzelnen Segmente verfügbar beim Berichtskauf

Nach Anwendung: Polyolefin-Führerschaft herausgefordert durch Polyurethan-Wachstum

Polyolefine repräsentierten 41,88% der Flammschutzmittel Marktgröße im Jahr 2024. Polypropylen-Verbindungen in Unterhaubenteilen und Bauhüllen halten dieses Segment in der Größenordnung, unterstützt von regionalen Konvertern, die Formulierungen schnell an lokale Vorschriftenrevisionen anpassen können. Elektrische Leitungen und Kabelummantelungen im asiatisch-pazifischen Raum fügen eine stetige Grundnachfrage hinzu.

Polyurethan verzeichnete die schnellste CAGR von 5,21% dank der schnellen Einführung von Sprühschaum-Isolierung und geformten EV-Sitzen. Bauordnungen, die Netto-Null-Energie anstreben, treiben dickere Isolierschichten an und erhöhen die Flammschutzmittel-Beladung pro Quadratmeter. Automobilinnenausstattungslieferanten setzen auch auf raucharme, geruchsarme halogenfreie Pakete, um strenge Insassentoxizitätsregeln zu erfüllen. Diese Präferenzen leiten schrittweise Volumina zu Polyurethan-Systemen um und erodieren langsam die Polyolefin-Festung im Flammschutzmittel Markt.

Nach Endverbraucherindustrie: Bauwesen-Umfang versus Elektronik-Beschleunigung

Bauwesen und Konstruktion machten 39,17% Flammschutzmittel Marktanteil im Jahr 2024 aus. Nachrüstungsprogramme in Europa und große öffentliche Wohnungsbaupipelines in Südostasien stützen die Grundnachfrage. Armstrong World Industries wuchs 5,1% innerhalb ihrer Mineralfaser-Deckenlinie im Jahr 2024, was die Widerstandsfähigkeit flammhemmender Baumaterialien illustriert.

Elektrik und Elektronik wachsen mit einer CAGR von 5,12% bis 2030. Hochenergie-Batteriebaugruppen und kompakte Leiterplatten benötigen inherent flammhemmende Harze, um thermische Durchgehszenarien zu überstehen. Materialzertifizierung für EV-Antriebseinheiten sperrt typischerweise Lieferanten für ein vollständiges Fahrzeugplattform-Leben ein, liefert rentartige Volumina und trägt erhebliche Anhebung zur Flammschutzmittel Marktgröße über den Prognosehorizont bei.

Notiz: Segmentanteil aller einzelnen Segmente verfügbar beim Berichtskauf

Geografieanalyse

Asien-Pazifik dominierte mit 50,55% des Flammschutzmittel Marktes im Jahr 2024 und verfolgt eine CAGR von 5,56% bis 2030. China bleibt das Epizentrum der globalen Elektronikfertigung und investiert stark in Rechenzentrum- und Netzinfrastruktur, die flammhemmende Verkabelung und Isolierung erfordert. Staatliche Anreize für die Batterie-Elektrofahrzeug-Fertigung unterstützen die Nachfrage nach hochleistungsfähigen Polymeren in Modulen, Packs und Wechselrichtern. Lokale Kapazitätserweiterungen von Clariant, ICL und regionalen Compoundern verkürzen Lieferketten und senken Frachtkosten, was die regionale Wettbewerbsfähigkeit stärkt.

Nordamerika ist ein reifer, aber stabiler Markt. Das Upgrade der Internationalen Bauordnung 2024 erfordert höhere Flammschutzmittel-Beladung in Isolierungs- und Fassadensystemen, was moderates Wachstum stützt. Staatliche PFAS-Verbote in Feuerwehrausrüstung und Verbraucherelektronik beschleunigen die Substitution zu Phosphor- und Stickstofflösungen. Chinesische Antimon-Exportkontrollen haben jedoch Additiv-Kosten aufgebläht und Margen für US-amerikanische Masterbatch-Lieferanten komprimiert, die auf importiertes Antimontrioxid angewiesen sind. Kanadische Gebäudehüllennachrüstungen und Mexikos Fahrzeugfertigungswachstum absorbieren weiterhin Volumina.

Europa zeigt konsistente Nachfrage, unterstützt von einigen der strengsten Brandschutz- und Chemikalnachhaltigkeitsgesetze der Welt. Die neuen Regeln des Vereinigten Königreichs für Außenwandsysteme treiben die Verwendung aluminiumhydroxid-basierter intumeszierender Beschichtungen an, die halogenfrei sind. Deutschlands Automobilsektor spezifiziert zunehmend recycelbare flammhemmende PP- und Polyamid-Sorten, was sich mit Kreislaufwirtschaftszielen abstimmt. Nordische Innovatoren wie NORDTREAT fördern biobasierte Alternativen und fügen differenzierte Nischen zum europäischen Anteil des Flammschutzmittel Marktes hinzu.

Wettbewerbslandschaft

Der Flammschutzmittel Markt zeigt moderate Fragmentierung. Albemarle, BASF, Clariant und ICL Group bauten frühe Pipelines halogenfreier Produkte auf, um verschärfende Regeln in Europa und Nordamerika zu adressieren. Sie erfassen nun Premium-Anteile in Spezifikationen, die raucharme und nicht-tropfende Leistung erfordern.

Technologische Differenzierung konzentriert sich auf PFAS-freie, halogenfreie Leistung. FRX Innovations reichte neue Patente ein, die flammhemmende Polycarbonate abdecken, die V-0 bei 1,0 mm ohne Halogene bestehen und auf Verbraucherelektronik und EV-Batteriegehäuse abzielen. Solche Fortschritte schaffen Eintrittsbarrieren durch die Mischung von geistigem Eigentumsschutz mit Zertifizierungstiefe. Lieferanten ohne F&E-Skalierung riskieren Kommoditisierung, während Marktführer Markenvertrauen nutzen, um mehrjährige Liefervereinbarungen zu sichern und Anteile innerhalb des Flammschutzmittel Marktes zu sperren.

Flammschutzmittel Industrieführer

-

ICL Group

-

Albemarle Corporation

-

BASF

-

Clariant AG

-

LANXESS AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Industrieentwicklungen

- Januar 2025: BASF führte das flammhemmende Ultramid T6000 Polyphthalamid für Elektrofahrzeuganwendungen ein, das überlegene mechanische und dielektrische Eigenschaften für Wechselrichter- und Motorsysteme bietet und gleichzeitig strenge Sicherheitsstandards für Hochspannungskomponenten erfüllt

- November 2024: Clariant stellte Exolit AP 422 A melaminfreies Flammschutzmittel vor, das die EU-Klassifizierung von Melamin als besonders besorgniserregender Stoff adressiert und dabei die Brandschutzwirksamkeit unter Einhaltung von Umweltstandards aufrechterhält.

Globaler Flammschutzmittel Marktbericht Umfang

Flammschutzmittel sind Verbindungen, die Verbindungen hinzugefügt oder anderweitig eingearbeitet werden, um die Ausbreitung von Feuer zu verlangsamen oder Feuer zu verhindern, hauptsächlich verwendet in Bau- und Konstruktionsmaterialien, Elektronik und Elektrogeräten, Einrichtungsgegenständen und Transport. Der Flammschutzmittel Markt ist nach Produkttyp, Endverbraucherindustrie und Geografie segmentiert. Nach Produkttyp ist der Markt in halogenfreie Flammschutzmittel und halogenierte Flammschutzmittel segmentiert. Nach Endverbraucherindustrie ist der Markt in Elektrik und Elektronik, Bauwesen und Konstruktion, Transport sowie Textilien und Möbel segmentiert. Der Bericht deckt auch die Marktgröße ab und prognostiziert für den Flammschutzmittel Markt in 15 Ländern in wichtigen Regionen. Für jedes Segment wurden die Marktdimensionierung und Prognosen auf Basis des Umsatzes (USD Millionen) erstellt.

| Halogenfreie Flammschutzmittel | Anorganisch | Aluminiumhydroxid |

| Magnesiumhydroxid | ||

| Borverbindungen | ||

| Phosphor | ||

| Stickstoff | ||

| Andere Produkttypen | ||

| Halogenierte Flammschutzmittel | Bromierte Verbindungen | |

| Chlorierte Verbindungen |

| Polyolefine |

| PVC |

| Epoxidharze |

| Technische Thermoplaste (PA, PBT, PEEK, etc.) |

| Ungesättigte Polyesterharze |

| Polyurethan |

| Elektrik und Elektronik |

| Bauwesen und Konstruktion |

| Transport |

| Textilien und Möbel |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Restliches Asien-Pazifik | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Restliches Europa | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Restliches Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Restlicher Naher Osten und Afrika |

| Nach Produkttyp | Halogenfreie Flammschutzmittel | Anorganisch | Aluminiumhydroxid |

| Magnesiumhydroxid | |||

| Borverbindungen | |||

| Phosphor | |||

| Stickstoff | |||

| Andere Produkttypen | |||

| Halogenierte Flammschutzmittel | Bromierte Verbindungen | ||

| Chlorierte Verbindungen | |||

| Nach Anwendung | Polyolefine | ||

| PVC | |||

| Epoxidharze | |||

| Technische Thermoplaste (PA, PBT, PEEK, etc.) | |||

| Ungesättigte Polyesterharze | |||

| Polyurethan | |||

| Nach Endverbraucherindustrie | Elektrik und Elektronik | ||

| Bauwesen und Konstruktion | |||

| Transport | |||

| Textilien und Möbel | |||

| Nach Geografie | Asien-Pazifik | China | |

| Indien | |||

| Japan | |||

| Südkorea | |||

| Restliches Asien-Pazifik | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Restliches Europa | |||

| Nordamerika | Vereinigte Staaten | ||

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Restliches Südamerika | |||

| Naher Osten und Afrika | Saudi-Arabien | ||

| Südafrika | |||

| Restlicher Naher Osten und Afrika | |||

Wichtige im Bericht beantwortete Fragen

Wie groß ist die aktuelle Flammschutzmittel Marktgröße?

Der Flammschutzmittel Markt ist mit USD 9,27 Milliarden im Jahr 2025 bewertet und wird voraussichtlich bis 2030 USD 11,75 Milliarden erreichen.

Welche Region führt die globale Nachfrage nach Flammschutzmitteln an?

Asien-Pazifik hält 50,55% des globalen Verbrauchs und profitiert von großmaßstäblichen Infrastrukturprojekten und dominanten Elektronikfertigungsclustern.

Welches Endverbrauchssegment wächst am schnellsten?

Elektrik- und Elektronikanwendungen zeigen das höchste Wachstum mit einer CAGR von 5,12% bis 2030, hauptsächlich getrieben durch Elektrofahrzeug- und erneuerbare Energiesysteme.

Warum gewinnen halogenfreie Flammschutzmittel Marktanteile?

Strengere Umwelt- und Gesundheitsbestimmungen, gekoppelt mit unternehmerischen ESG-Zielen, begünstigen phosphorbasierte und anorganische Lösungen gegenüber bromierten Chemikalien.

Seite zuletzt aktualisiert am: