Marktgröße für Faserzement

|

|

Studienzeitraum | 2019 - 2029 |

|

|

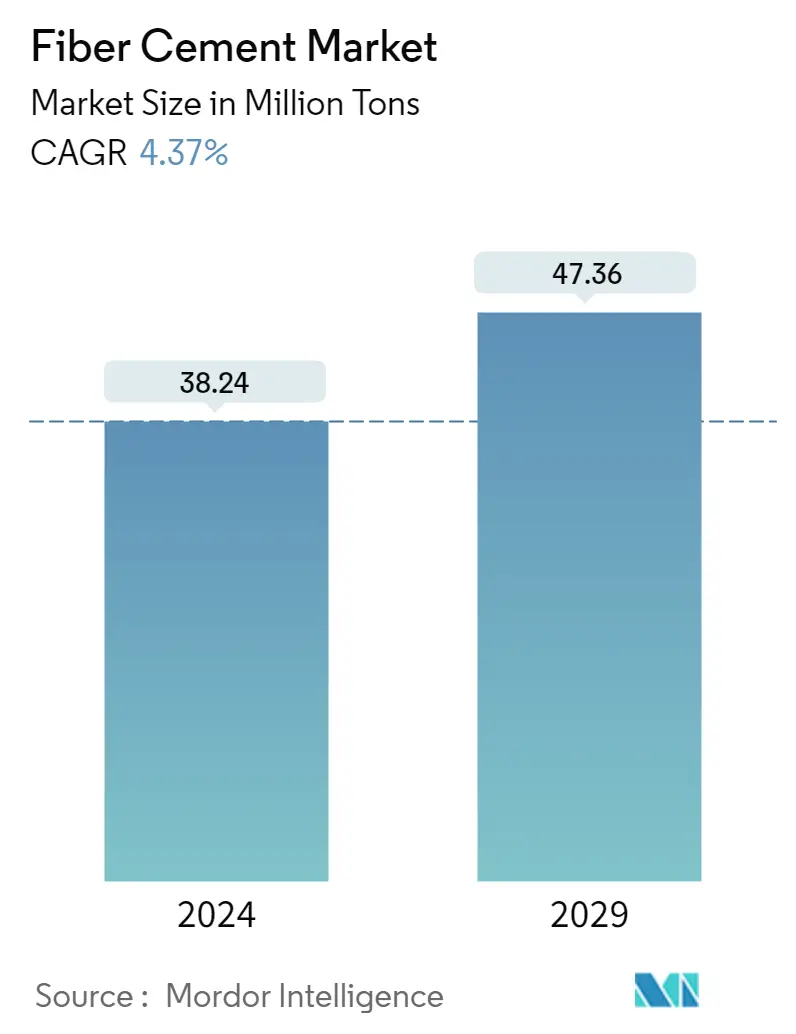

Marktvolumen (2024) | 38.24 Millionen Tonnen |

|

|

Marktvolumen (2029) | 47.36 Millionen Tonnen |

|

|

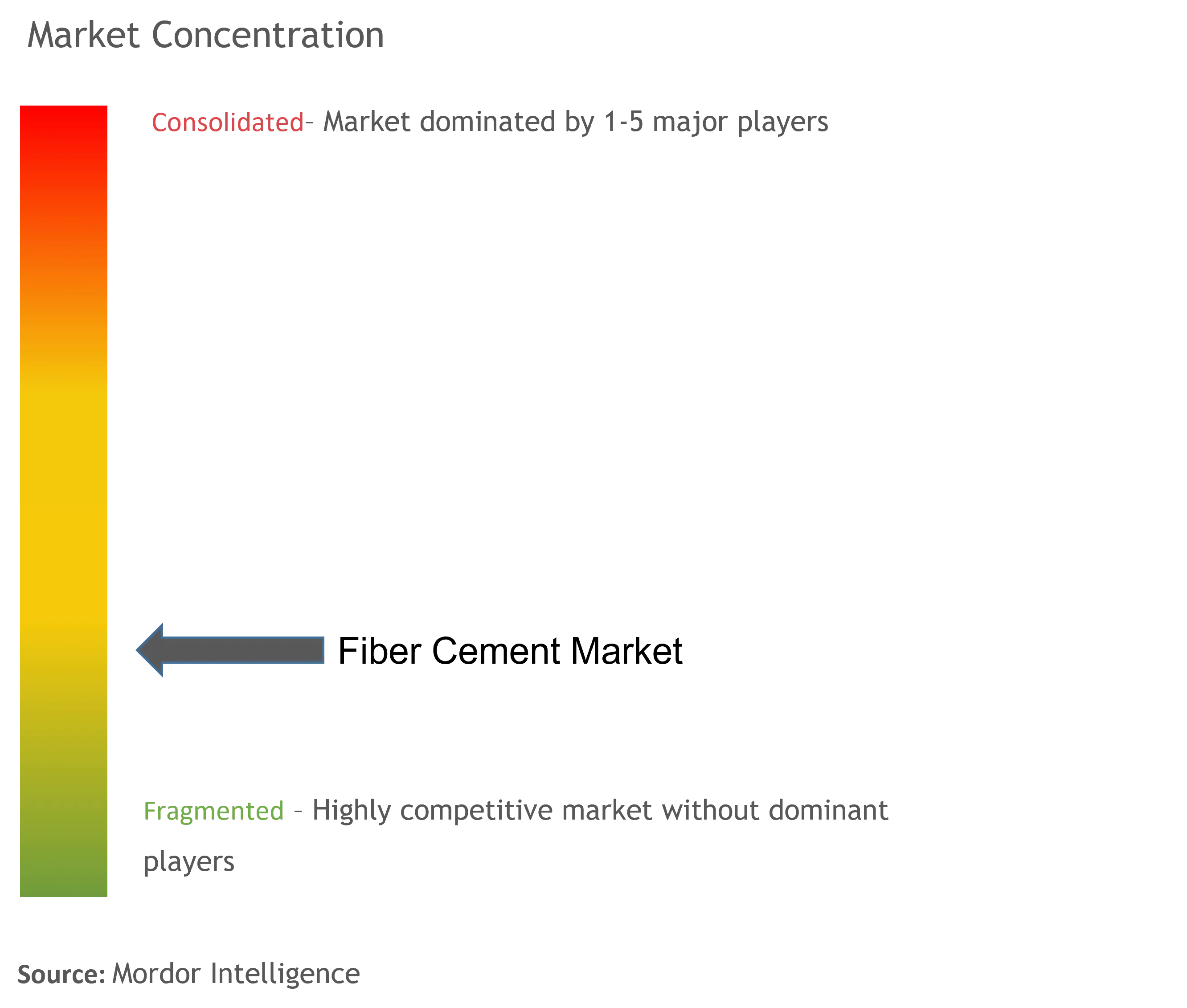

Marktkonzentration | Niedrig |

|

|

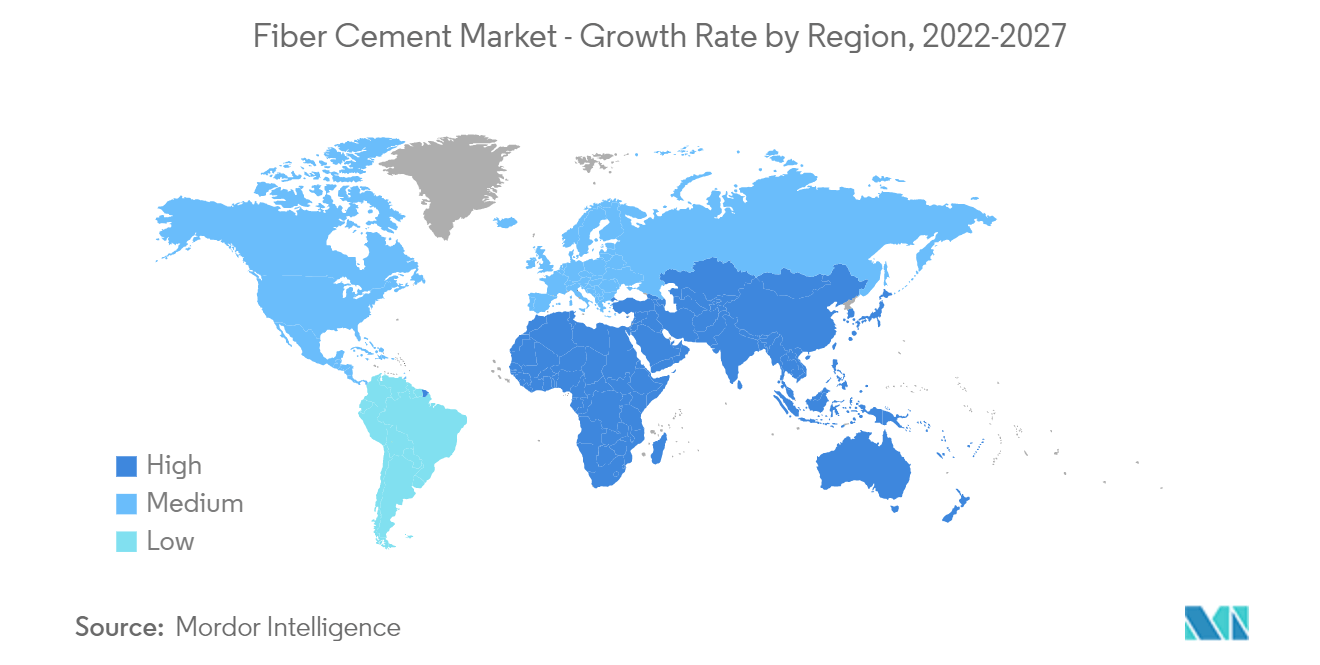

Am schnellsten wachsender Markt | Asien-Pazifik |

|

|

CAGR(2024 - 2029) | 4.37 % |

|

|

Größter Markt | Asien-Pazifik |

Hauptakteure |

||

|

|

||

|

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert |

Marktanalyse für Faserzement

Die Größe des Faserzementmarktes wird im Jahr 2024 auf 38,24 Millionen Tonnen geschätzt und soll bis 2029 47,36 Millionen Tonnen erreichen, was einem jährlichen Wachstum von 4,37 % im Prognosezeitraum (2024–2029) entspricht.

Der sporadische Ausbruch der COVID-19-Pandemie im Jahr 2020 und im ersten Halbjahr 2021 hat den weltweiten Bausektor aufgrund verhängter staatlicher Verbote und Beschränkungen drastisch eingeschränkt und dadurch das Wachstum des Faserzementmarktes begrenzt. Wohnimmobilien waren am stärksten betroffen, da strikte Lockdown-Maßnahmen in den Großstädten zu einer Aussetzung der Wohnungsanmeldungen und einer langsamen Auszahlung von Wohnungsbaudarlehen führten. Seit der Aufhebung der Beschränkungen hat sich der Sektor jedoch gut erholt. Steigende Hausverkäufe, neue Projektstarts und eine steigende Nachfrage nach neuen Büros und Gewerbeflächen waren die Auslöser für die Markterholung in den letzten zwei Jahren.

- Mittelfristig ist der weltweit steigende Wohnungsbau der wichtigste Treiber für das Wachstum des untersuchten Marktes. Darüber hinaus veranlassen die zahlreichen Vorteile von Faserzement, wie z. B. eine lange Lebensdauer, eine nachhaltige Alternative zu herkömmlichem Zement sowie eine hohe Festigkeit und Farbverträglichkeit, die Baustoffhersteller dazu, bei der Einbeziehung von Faserzement immer präziser vorzugehen Produkte in den von ihnen durchgeführten Projekten.

- Auf der anderen Seite ist die Verfügbarkeit alternativer Produkte wie Holz, Metalle und Vinyl der Schlüsselfaktor, der das Wachstum der Zielbranche im Prognosezeitraum voraussichtlich bremsen wird.

- Dennoch dürften Faktoren wie die zunehmende Verbreitung von Faserzement im Holzrahmensegment in Europa und die zunehmende Ersetzung des Low-End-Sperrholzsegments durch Faserzement in Indien bald lukrative Wachstumschancen für den Weltmarkt schaffen.

- Es wird erwartet, dass der asiatisch-pazifische Raum im Prognosezeitraum den Markt dominieren wird. Dieses Wachstum ist auf die umfangreichen Entwicklungen im Wohn- und Gewerbesektor der Region zurückzuführen, wobei der Schwerpunkt stärker auf dem Wohnungsbau für die einkommensschwache Bevölkerung liegt, was zu einer steigenden Nachfrage nach Faserzement für Außen- und Innenanwendungen in Wohngebäuden führt.

Steigende Nachfrage aus der Wohn-Endverbraucherbranche

- Die Wohnungsbauindustrie ist die wichtigste Endverbraucherindustrie für Faserzement, der für Innenverkleidungen verwendet wird, darunter Trennwände, Fensterbänke, Decken und Böden sowie Fliesenträgerplatten im Wohnungsbau.

- Die weit verbreitete Verwendung von Faserzementprodukten im Wohnungsbau ist auf die verschiedenen Vorteile zurückzuführen, wie z. B. Verschleißfestigkeit gegenüber Beton, UV-Beständigkeit, Feuerbeständigkeit, Schädlings- und Algenresistenz, Korrosionsfreiheit, ästhetische Attraktivität und andere. Darüber hinaus sind Faserzementprodukte einfach zu installieren, wartungsarm, langlebig und kostengünstig und bieten eine geringe Geräuschentwicklung und geringe Erwärmungseffekte, was sie zum bevorzugten Material für bezahlbaren Wohnraum auf der ganzen Welt macht.

- Architekturideen für den Wohnungsbau der Mittelschicht entwickeln sich weiter, ebenso wie neue Technologien im Bauwesen, wie virtuelle Realität, erweiterte Realität, maschinelles Lernen usw. Aufgrund dieser technologischen Fortschritte sind Menschen in der Lage, Häuser zu optimalen Kosten zu bauen und dabei Komfort zu genießen. Wohnimmobilien wie Apartments, Bungalows und Villen erfreuen sich in Schwellenländern zunehmender Beliebtheit und sind vor allem auf die Urbanisierung zurückzuführen.

- Der Wohnungsbau in Regionen wie Nordamerika, Asien-Pazifik und Europa verzeichnet in letzter Zeit ein stetiges Wachstum. Im asiatisch-pazifischen Raum nimmt der Wohnungsbau unter anderem in Indien, China, Indonesien, Singapur und Vietnam zu. Nordamerika und Europa hingegen verzeichnen ein Wachstum im Wohnungsbau, das vor allem auf die hohe Nachfrage nach Wohnhäusern zurückzuführen ist.

- Es wird erwartet, dass die demografische Entwicklung Chinas den Wohnungsbau begünstigen wird. Die wachsende Bevölkerung hat sowohl im öffentlichen als auch im privaten Sektor zu Investitionen in bezahlbare Wohnkolonien geführt. Nach Angaben des National Bureau of Statistics of China stiegen die Baubeginne in China von 76066,76 Zehntausend Quadratmetern im Juli 2022 auf 85062 Zehntausend Quadratmeter im August.

- Die Vereinigten Staaten investieren massiv in den Neubau und die Renovierung von Häusern. Laut den vom US Census Bureau und dem US Department of Housing and Urban Development veröffentlichten Statistiken wurde im August 2022 ein Anstieg der Wohnungsbaufertigstellungen mit einer saisonbereinigten Jahresrate von 1.342.000 verzeichnet. Der Wert zeigte einen Anstieg von 3,1 % gegenüber 1.302.000 im August 2021. Die Fertigstellungen von Einfamilienhäusern verzeichneten einen Anstieg von 0,4 % und beliefen sich im August 2022 auf 1.017.000, während die Rate im Juli 2022 bei 1.013.000 lag.

- Deutschland hat den größten Bausektor in Europa. Das Statistische Bundesamt meldet, dass der Wohnungsbestand im Land im Jahr 2021 43,1 Millionen erreichte, was einem Anstieg von 0,7 % (d. h. 280.000 Wohnungen) gegenüber dem Vorjahr und 6,0 % im Vergleich zur Gesamtzahl der Wohnungen im Jahr 2011 entspricht. Die Gesamtzahl Die Zahl der Baugenehmigungen im deutschen Wohnungsbau stieg im Jahr 2021 zum dritten Mal in Folge auf 129.000 Einheiten.

- Um den Wohnungsbedarf Saudi-Arabiens zu decken, gab die Regierung im September 2022 ihre Absicht bekannt, im Rahmen ihres Vision 2030-Programms 555.000 Wohneinheiten mit einer Investition von 1,1 Billionen US-Dollar zu bauen.

- Unter Berücksichtigung aller oben genannten Fakten und Faktoren wird erwartet, dass die Verwendung und Nachfrage von Faserzement für Anwendungen im Wohnungsbau im Prognosezeitraum zunehmen wird.

Asien-Pazifik-Region wird den Markt dominieren

- Der asiatisch-pazifische Raum dominierte den Weltmarkt mit einem erheblichen Marktanteil und wird seine Dominanz voraussichtlich im Prognosezeitraum beibehalten. Der erheblich hohe Faserzementverbrauch bei allen Arten von Bautätigkeiten in den Ländern des asiatisch-pazifischen Raums ist der Hauptfaktor für das Wachstum der Zielbranche.

- Der Bausektor im asiatisch-pazifischen Raum ist der größte der Welt und verzeichnet aufgrund der steigenden Bevölkerung, des Anstiegs des Einkommens der Mittelschicht und der Urbanisierung ein gesundes Wachstum.

- China wird vor allem durch umfangreiche Entwicklungen im Wohn- und Gewerbebausektor vorangetrieben, die von der wachsenden Wirtschaft unterstützt werden. In China haben die Wohnungsbaubehörden von Hongkong mehrere Maßnahmen ergriffen, um den Bau von kostengünstigem Wohnraum voranzutreiben. Die Beamten wollen bis 2030 301.000 Sozialwohnungen bereitstellen.

- Darüber hinaus wird Indien in den nächsten sieben Jahren voraussichtlich rund 1,3 Billionen US-Dollar in den Wohnungsbau investieren und in diesem Zeitraum voraussichtlich 60 Millionen neue Häuser bauen. Es wird erwartet, dass die Verfügbarkeit von bezahlbarem Wohnraum im Land im Jahr 2024 um rund 70 % steigen wird. Das Wohnen für alle bis 2022 der indischen Regierung ist ebenfalls ein großer Wendepunkt für die Branche. Ziel dieser Initiative ist es, bis Ende 2022 mehr als 20 Millionen bezahlbare Wohnungen für die arme Stadtbevölkerung zu bauen. Dadurch wird der Wohnungsbau deutlich angekurbelt. Es wird erwartet, dass dies in den kommenden Jahren verschiedene Möglichkeiten für das Wachstum des Faserzementmarktes im Land bieten wird.

- Darüber hinaus ist die Smart-Cities-Mission ein weiteres großes Projekt der indischen Regierung, das mehr als 100 Smart Cities im ganzen Land errichten wird, um eine schnelle Urbanisierung im Land zu erreichen. Die industrielle und kommerzielle Infrastruktur des Landes hat sich zu einem der wachstumsstarken Sektoren entwickelt. Die indische Regierung hat Initiativen wie eine Lockerung der Regeln formuliert, um den Zufluss ausländischer Direktinvestitionen in den Bausektor anzulocken und die Entwicklung im ganzen Land zu beschleunigen.

- In Japan sind viele Luxusapartments und Wohnanlagen im Bau. Beispielsweise baut Mitsubishi State das höchste Gebäude Japans, das 50 Luxusapartments umfassen soll, die jeweils 43.000 US-Dollar Miete pro Monat erwirtschaften können. Das Projekt wird in der Nähe des Bahnhofs Tokio gebaut und soll bis 2027 abgeschlossen sein.

- Thailand ist eines der größten Touristenzentren und verzeichnet enorme Investitionen in die Erweiterung und den Bau von Einkaufszentren, Luxushotels usw. Das Pattaya Marriott Marquis Hotel ist das größte Projekt in Thailands Pipeline, das möglicherweise bis 2024 in Betrieb genommen wird über 900 Gästezimmer. Dieses neue Marriott Marquis wird Teil eines Doppelprojektprojekts sein, zu dem auch das JW Marriott mit 398 Zimmern und das Pattaya Beach Resort Spa gehören werden. Marriott könnte bis 2027 vier neue Hotels unter drei seiner Marken in Bangkok und Pattaya in Thailand hinzufügen. Das Portfolio von Marriott in Thailand umfasst 45 Hotels und Resorts, darunter neun Objekte der Asset World Corporation.

- Alle oben genannten Faktoren dürften im prognostizierten Zeitraum das Wachstum des asiatisch-pazifischen Faserzementmarktes ankurbeln.

Überblick über die Faserzementindustrie

Der weltweite Faserzementmarkt ist teilweise fragmentiert, sodass kein Anbieter einen nennenswerten Anteil des untersuchten Marktes erobern kann. Zu den größten Unternehmen zählen James Hardie Building Products Inc., Etex Group, NICHIHA Co., Ltd, SCG und Elementia Materiales.

Marktführer für Faserzement

James Hardie Building Products Inc.

Etex Group

NICHIHA Co. Ltd

SCG

Elementia Materiales

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktnachrichten für Faserzement

- Im März 2022 ging James Hardie Industries bei seiner geplanten Kapazitätserweiterung für Faserzement einen Schritt weiter und erwarb Grundstücke in Melbourne, Victoria. Das Unternehmen plant die Eröffnung einer Faserzement-Produktionsstätte im Bundesstaat Victoria, um die starke Nachfrage nach hochwertigen Baulösungen im asiatisch-pazifischen Raum zu decken.

- Im Januar 2022 übernahm die Swisspearl Group AG den dänischen Faserzementkonzern Cembrit und entwickelte sich damit zum zweitgrößten Faserzementhersteller Europas. Diese Akquisition stärkte die geografische Reichweite der Swisspearl Group und unterstützte sie bei der Entwicklung neuer Schwerpunktmärkte.

Faserzement-Marktbericht – Inhaltsverzeichnis

0. EINFÜHRUNG

0_0. Studienannahmen

0_1. Umfang der Studie

1. FORSCHUNGSMETHODIK

2. ZUSAMMENFASSUNG

3. MARKTDYNAMIK

3_0. Treiber

3_0_0. Steigender Wohnungsbau auf der ganzen Welt

3_0_1. Vorteile von Faserzement

3_1. Einschränkungen

3_1_0. Vorhandensein von Alternativen

3_1_1. Andere Einschränkungen

3_2. Analyse der Branchenwertschöpfungskette

3_3. Porters Fünf-Kräfte-Analyse

3_3_0. Verhandlungsmacht der Lieferanten

3_3_1. Verhandlungsmacht der Käufer

3_3_2. Bedrohung durch neue Marktteilnehmer

3_3_3. Bedrohung durch Ersatzprodukte und -dienstleistungen

3_3_4. Grad des Wettbewerbs

4. MARKTSEGMENTIERUNG (Marktgröße im Volumen)

4_0. Anwendung

4_0_0. Abstellgleis

4_0_1. Überdachung

4_0_2. Verkleidung

4_0_3. Formen und Trimmen

4_0_4. Andere Anwendungen

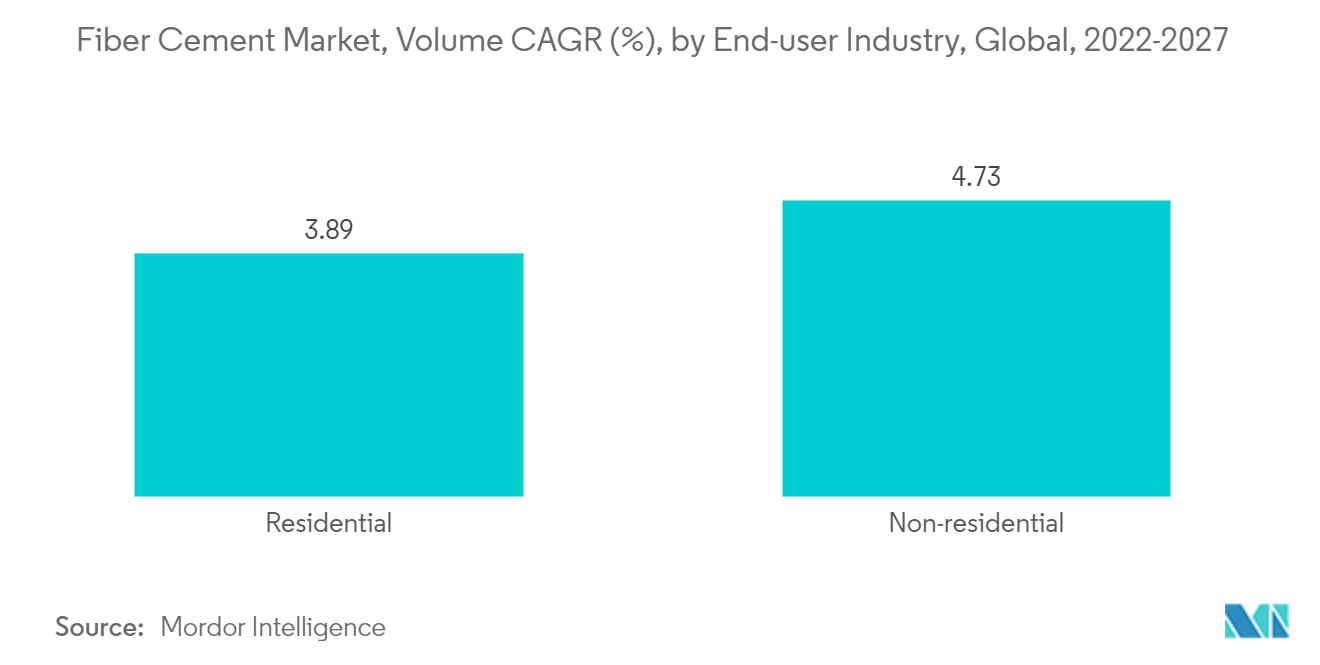

4_1. Endverbraucherindustrie

4_1_0. Wohnen

4_1_1. Nichtwohngebäude

4_2. Erdkunde

4_2_0. Asien-Pazifik

4_2_0_0. China

4_2_0_1. Indien

4_2_0_2. Japan

4_2_0_3. Südkorea

4_2_0_4. Rest des asiatisch-pazifischen Raums

4_2_1. Nordamerika

4_2_1_0. Vereinigte Staaten

4_2_1_1. Kanada

4_2_1_2. Mexiko

4_2_2. Europa

4_2_2_0. Deutschland

4_2_2_1. Großbritannien

4_2_2_2. Italien

4_2_2_3. Frankreich

4_2_2_4. Rest von Europa

4_2_3. Südamerika

4_2_3_0. Brasilien

4_2_3_1. Argentinien

4_2_3_2. Rest von Südamerika

4_2_4. Naher Osten und Afrika

4_2_4_0. Saudi-Arabien

4_2_4_1. Südafrika

4_2_4_2. Rest des Nahen Ostens und Afrikas

5. WETTBEWERBSFÄHIGE LANDSCHAFT

5_0. Fusionen und Übernahmen, Joint Ventures, Kooperationen und Vereinbarungen

5_1. Marktranking-Analyse

5_2. Von führenden Spielern übernommene Strategien

5_3. Firmenprofile

5_3_0. American Fiber Cement Corporation

5_3_1. Cembrit Holding A/S (Swisspearl Group AG)

5_3_2. CenturyPly

5_3_3. CSR Limited

5_3_4. Elementia Materials

5_3_5. Etex Group

5_3_6. Everest Industries Limited

5_3_7. James Hardie Industries PLC

5_3_8. NICHIHA Co. Ltd

5_3_9. Saint-Gobain

5_3_10. SCG

5_3_11. Toray Industries Inc.

5_3_12. TPI Polene Public Company Limited

6. MARKTCHANCEN UND ZUKÜNFTIGE TRENDS

Segmentierung der Faserzementindustrie

Faserzement ist ein Verbundbaustoff, der aus der Verschmelzung von Portlandzement, Sand, Wasser, Flugasche und Zellstoff in einer Zusammensetzung entsteht, die zu einer einzigartigen Kombination von Eigenschaften wie hoher Festigkeit, Flexibilität, Feuer- und Schlagfestigkeit usw. führt Witterungsbeständigkeit unter anderem. Es ist ein wartungsarmes Material, das häufig für Wohnhäuser und Gewerbeprojekte verwendet wird.

Der Faserzementmarkt ist nach Anwendung, Endverbraucherindustrie und Geografie segmentiert. Je nach Anwendung ist der Markt in Verkleidungen, Dächer, Verkleidungen, Formteile und Zierleisten sowie andere Anwendungen unterteilt. Nach Endverbraucherbranche ist der Markt in Wohn- und Nichtwohngebäude unterteilt. Der Bericht behandelt auch die Marktgröße und Prognosen für den Faserzementmarkt in 15 Ländern in den wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Volumens (Kilotonnen) erstellt.

| Anwendung | ||

| ||

| ||

| ||

| ||

|

| Endverbraucherindustrie | ||

| ||

|

| Erdkunde | ||||||||||||

| ||||||||||||

| ||||||||||||

| ||||||||||||

| ||||||||||||

|

Marktdefinition

- Vehicle Types - Passenger Vehicles, Commercial Vehicles and Motorcycles are the vehicle types considered under the automotive lubricants market.

- Product Types - For the purpose of this study, lubricant products such as engine oils, transmission oils, greases and hydraulic fluids are taken into consideration.

- Service Refill - Service refill is the primary factor considered while accounting the lubricant consumption for each of the vehicle segments, under the study.

- Factory Fill - First lubricant fill-ups for newly produced vehicles are considered.

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.