Marktgröße für Saatgutbehandlung in Europa

| Studienzeitraum | 2019 - 2029 | |

| Basisjahr für die Schätzung | 2023 | |

| Prognosedatenzeitraum | 2024 - 2029 | |

| Historischer Datenzeitraum | 2019 - 2022 | |

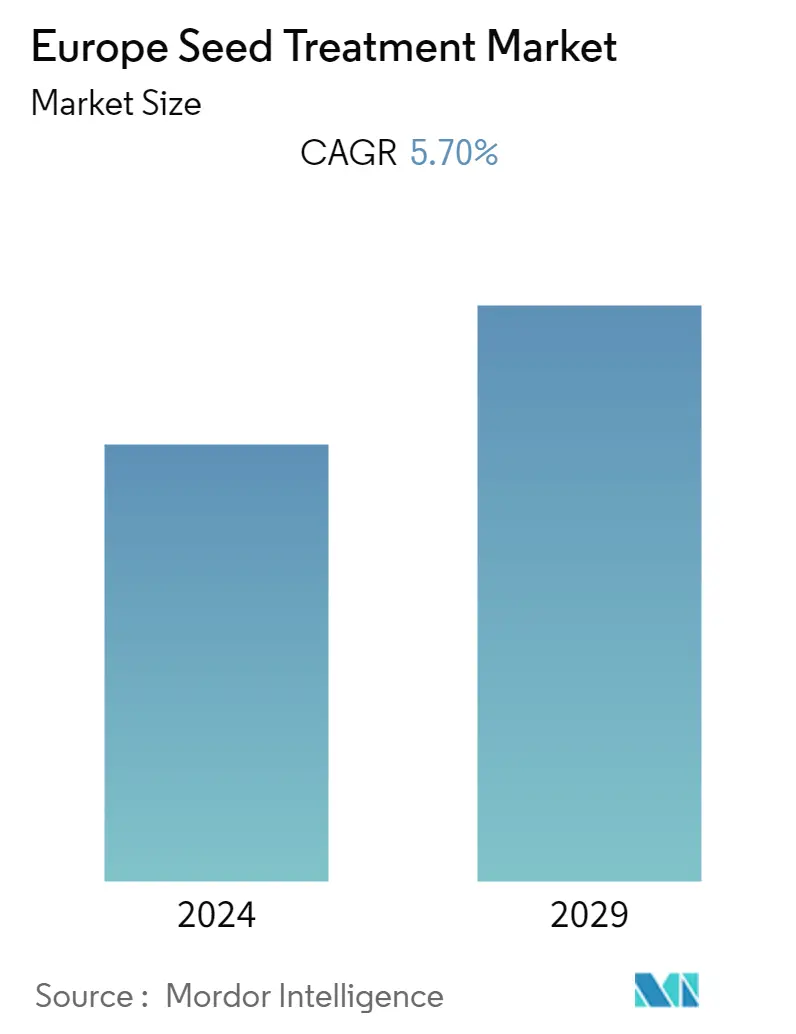

| CAGR | 5.70 % | |

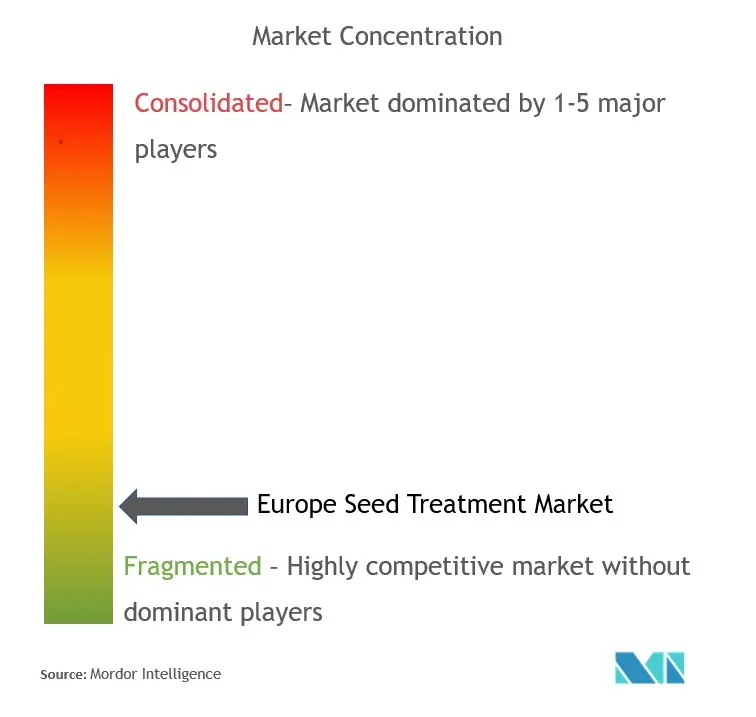

| Marktkonzentration | Niedrig | |

Hauptakteure | ||

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert |

Marktanalyse für Saatgutbehandlung in Europa

Der europäische Saatgutbehandlungsmarkt wird im Prognosezeitraum voraussichtlich eine jährliche Wachstumsrate von 5,7 % verzeichnen.

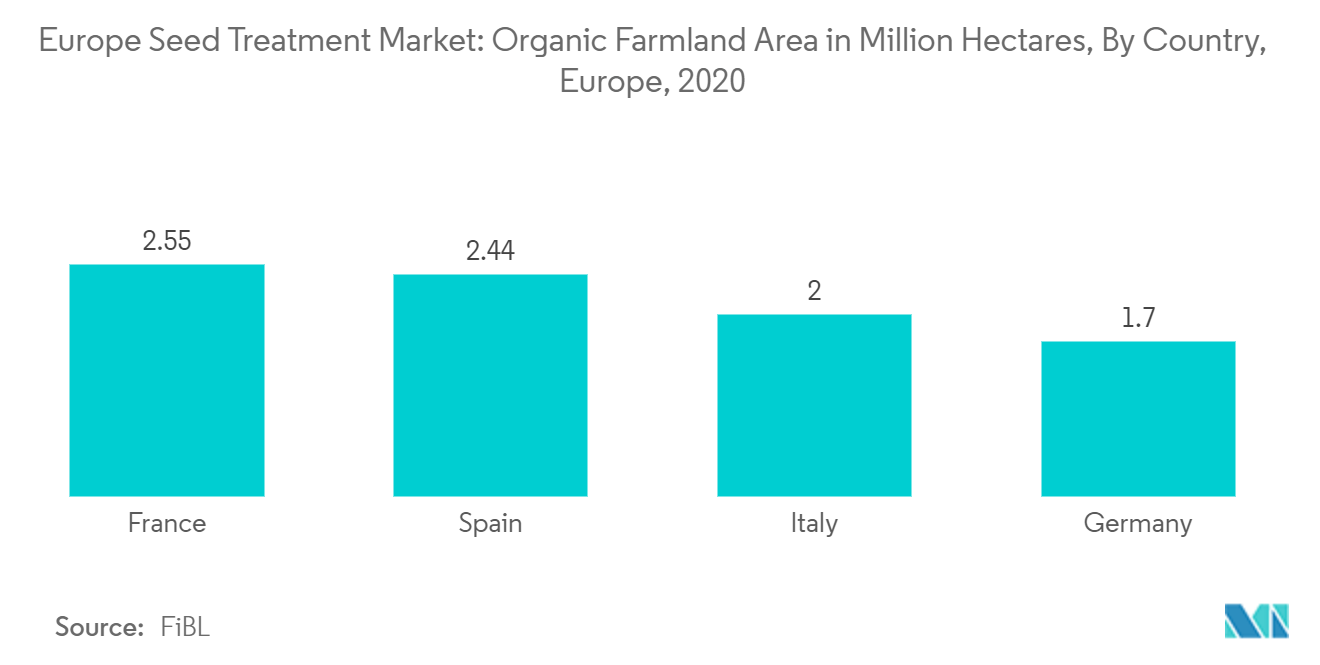

- Die wachsende Bevölkerung und die Notwendigkeit, den Nahrungsmittelbedarf zu decken, führen zwangsläufig zu einer Steigerung der Produktivität, was den Saatgutbehandlungsmarkt in der Region antreibt. Mit dem wachsenden Bewusstsein für innovative landwirtschaftliche Methoden wechseln Landwirte von traditionellen zu modernen Anbaumethoden. Sie konsumieren und investieren zunehmend in kommerzielles Saatgut, um die damit verbundenen Vorteile zu nutzen. Aufgrund der Verschiebung der Bevorzugung von Bio-Produkten wächst die nicht-chemische oder biobasierte Saatgutbehandlung im Prognosezeitraum am stärksten. Laut FiBL-Bericht 2022 wurden in Europa im Jahr 2020 17,1 Millionen Hektar biologisch bewirtschaftet (EU 14,9 Millionen Hektar). Mit fast 2,5 Millionen Hektar ist Frankreich die neue Nummer eins bei der biologisch bewirtschafteten Agrarfläche, gefolgt von Spanien (2,4 Millionen Hektar), Italien (2,1 Millionen Hektar) und Deutschland (1,7 Millionen Hektar). Die Nachfrage nach behandeltem Saatgut ist in Deutschland hoch, da in Deutschland in großem Umfang Getreidepflanzen wie Mais, Gerste sowie Obst und Gemüse wie Weintrauben und Zuckerrüben angebaut werden. Das Verbot von gentechnisch verändertem Saatgut, die Forderung nach höheren Erträgen und die Ablehnung chemischer Produkte durch die Regierung in der Region fördern den Einsatz biologischer Saatgutbehandlungsprodukte.

- Darüber hinaus fördern einige Systeme wie das European Seed Treatment Assurance Scheme (ESTA), ein Qualitätssicherungssystem, das sicherstellt, dass die Saatgutbehandlung und das daraus resultierende behandelte Saatgut den vom Gesetzgeber und der Industrie festgelegten Anforderungen entsprechen, das Marktwachstum. Das ESTA wurde so konzipiert, dass es mit den nationalen Qualitätssicherungssystemen in Frankreich (PQP) und Deutschland (SeedGuard) kompatibel ist. Der Schritt erfolgt, da die Saatgutindustrie bestrebt ist, wichtige Pflanzenschutzmittel zu erhalten, die Umwelt zu schützen, den internationalen Handel aufrechtzuerhalten und fortlaufende Investitionen sicherzustellen. Mehrere große Player wie Syngenta International AG, Bayer CropScience AG, Philagro France, Germains Seed Technology und einige andere nehmen einen großen Teil des untersuchten Marktes ein.

Unter Saatgutbehandlung versteht man die Anwendung chemischer Inhaltsstoffe oder biologischer Organismen auf das Saatgut, die einen Schutz durch Unterdrückung, Kontrolle oder Abwehr von Pflanzenpathogenen, Insekten oder anderen Schädlingen ermöglicht, die Samen, Sämlinge oder Pflanzen befallen. Es ermöglicht auch eine Verbesserung des Saatguts, indem es seine Leistung nach der Ernte verbessert und es vor der Aussaat konditioniert.

Der europäische Saatgutbehandlungsmarkt ist segmentiert nach chemischem Ursprung (synthetisch und biologisch), Produkttyp (Insektizide, Fungizide und andere Produkttypen), Anwendung (kommerziell und auf landwirtschaftlicher Ebene), Anwendungstechnik (Saatgutbeschichtung, Saatgutpelletierung, Saatgutbeizung, und andere Anwendungstechniken), Kulturart (Getreide und Getreide, Hülsenfrüchte und Ölsaaten, Obst und Gemüse sowie andere Kulturarten) und Geographie (Deutschland, Vereinigtes Königreich, Frankreich, Spanien, Russland, Italien und übriges Europa). Der Bericht bietet Marktgrößen in Bezug auf Werte in Mio. USD für die oben genannten Segmente.

This section covers the major market trends shaping the Europe Seed Treatment Market according to our research experts:

Abnehmende Ackerfläche

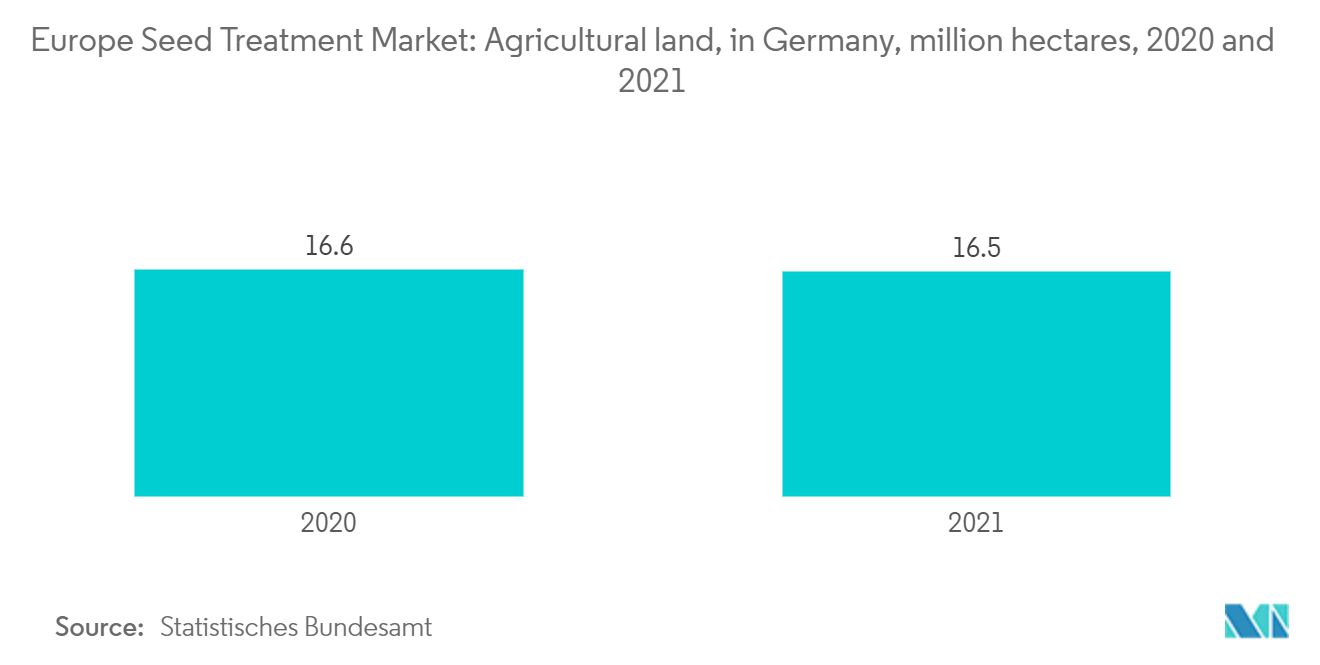

Die Anbaufläche der wichtigsten Kulturpflanzen der Region wie Getreide, Körner, Hülsenfrüchte, Obst und Gemüse nimmt von Jahr zu Jahr ab. So wurden nach Angaben des Statistischen Bundesamtes im Jahr 2021 in Deutschland rund 11,66 Millionen Hektar landwirtschaftliche Nutzfläche als Ackerland genutzt, ein Rückgang im Vergleich zu 2020, als es in Deutschland rund 11,69 Millionen Hektar landwirtschaftliche Nutzfläche waren als Ackerland genutzt. Ebenso machen laut Eurostat 52 % der Ackerfläche in Frankreich Getreide an. Der Wert des gesamten Getreideproduktionssektors im Land sank jedoch von 13.012 Millionen Euro (13.377 Millionen US-Dollar) im Jahr 2019 auf 10.574 Millionen Euro (10.871 Millionen US-Dollar) im Jahr 2020. Um der steigenden Nachfrage gerecht zu werden, entscheiden sich Landwirte daher für behandeltes Saatgut den Ertrag trotz der Verringerung der Anbaufläche zu steigern. Darüber hinaus fördern das Verbot von GVO-Saatgut und die Notwendigkeit, die Produktivität zu steigern, die Saatgutbehandlungspraxis.

Darüber hinaus sind die wachsende Bevölkerung und die zunehmende inländische und internationale Nachfrage nach solchen Nutzpflanzen in der Region treibende Kräfte für den untersuchten Markt. Die Saatgutbehandlung wird in der Region am häufigsten bei Getreide und Körnern eingesetzt. Damit hat dieses Segment den größten Anteil am gesamten Marktvolumen der Saatgutbehandlung. Daher wird erwartet, dass die geringere Ackerfläche in der Region zu einem Anstieg der Nachfrage nach behandeltem Saatgut führen wird.

Die biologische Saatgutbehandlung ist das am schnellsten wachsende Segment

Das wachsende Bewusstsein europäischer Länder für die negativen Auswirkungen von Chemikalien und Pestiziden erhöht die Nachfrage nach nicht-chemischen Saatgutbehandlungsmitteln. Laut FiBl betrug die Bio-Landwirtschaftsfläche Europas im Jahr 2020 beispielsweise rund 17,1 Millionen Hektar. In den letzten zweieinhalb Jahrzehnten ist die Fläche der Bio-Landwirtschaftsfläche stetig gewachsen. Im Jahr 1995 betrug die Fläche nur etwa 1,4 Millionen Hektar. Die steigende Nachfrage nach biologisch angebauten Produkten führte zur Einführung ökologischer Anbaumethoden, was voraussichtlich den Markt für biologische oder nicht-chemische Saatgutbehandlung ankurbeln wird. Darüber hinaus sind die hohen Kosten, die mit Hybriden und gentechnisch verändertem Saatgut verbunden sind, ein wichtiger Faktor, der das Wachstum des Marktes für biologische Saatgutbehandlung in der gesamten Region vorantreibt.

Darüber hinaus wird das zunehmende Interesse an biologischen Saatgutbehandlungen als Alternativen zu chemischen Saatgutbehandlungen auch durch die Tatsache gestützt, dass chemische Saatgutbehandlungen mehrere negative Auswirkungen auf die menschliche Gesundheit und die Umwelt haben. Der Verzehr von Produkten, die Pestiziden ausgesetzt sind, kann negative Auswirkungen auf die Gesundheit haben, wie etwa Atemprobleme, Fortpflanzungsprobleme, Störungen des endokrinen Systems, neurologische Schäden und ein erhöhtes Risiko für bestimmte Krebsarten. Ebenso haben sie auch negative Auswirkungen auf die Landwirte, die sie anbauen. Sie können kurzfristige akute schädliche Auswirkungen auf die menschliche Gesundheit haben, wie z. B. brennende Augen, Hautausschläge, Blasen, Hautreizungen, Blindheit, Übelkeit, Schwindel und Durchfall. Das wachsende Bewusstsein für den ökologischen Landbau und die negativen Auswirkungen chemischer Saatgutbehandlungen auf die menschliche Gesundheit und die Umwelt in der Region führen daher dazu, dass in zunehmendem Maße biologische Saatgutbehandlungsmethoden zum Einsatz kommen.

Überblick über die Saatgutbehandlungsindustrie in Europa

Der Saatgutbehandlungsmarkt ist durch viele regionale und internationale Akteure fragmentiert. Zu den Hauptakteuren auf dem Markt gehören Syngenta International AG, Bayer CropScience AG, Philagro France, Germains Seed Technology und einige andere, die einen großen Teil des untersuchten Marktes einnehmen und über ein vielfältiges und wachsendes Produktportfolio verfügen. Unternehmen konzentrieren sich hauptsächlich auf die Einführung neuer Produkte, Fusionen und Übernahmen, die zur Steigerung ihrer Marktanteile beitragen. Die Entwicklung biobasierter Saatgutbehandlungsprodukte hat im Prognosezeitraum ein enormes Expansionspotenzial mit Vorteilen wie Umweltverträglichkeit, geringeren Entwicklungsvorschriften und der Einführung neuer Produkte.

Marktführer für Saatgutbehandlung in Europa

Syngenta

Bayer CropScience AG

BASF SE

Philagro France

Certis Europe

Other important companies include .

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Nachrichten zum Saatgutbehandlungsmarkt in Europa

März 2022 Das Unternehmen Germains Seed Technology führt eine neue Saatgutbehandlung, Spinach Goseed, auf dem europäischen Markt ein. Dabei handelt es sich um eine nährstoffreiche Beschichtungstechnologie in Kombination mit Biostimulanzien, die speziell für Spinat entwickelt wurden, um ihm zu helfen, besser mit abiotischem Stress umzugehen.

Januar 2022 Die britische Regierung erteilt eine Notfallgenehmigung für die Verwendung neonikotinoidhaltiger Produkte zur Saatgutbehandlung von Zuckerrüben in England.

Okt. 2021 KWS, ein deutsches Saatgutunternehmen, bringt in Zusammenarbeit mit dem Biotech-Unternehmen Evologic Technologies sein erstes Produkt auf den Markt, eine biologische Saatgutbehandlung auf Basis konservierter nützlicher Bakterien.

Europa-Marktbericht für Saatgutbehandlung – Inhaltsverzeichnis

1. EINFÜHRUNG

- 1.1 Studienannahmen und Marktdefinition

- 1.2 Umfang der Studie

2. FORSCHUNGSMETHODIK

3. ZUSAMMENFASSUNG

4. MARKTDYNAMIK

- 4.1 Marktübersicht

- 4.2 Marktführer

- 4.3 Marktbeschränkungen

- 4.4 Porters Fünf-Kräfte-Analyse

- 4.4.1 Verhandlungsmacht der Lieferanten

- 4.4.2 Verhandlungsmacht von Käufern/Verbrauchern

- 4.4.3 Bedrohung durch neue Marktteilnehmer

- 4.4.4 Bedrohung durch Ersatzprodukte

- 4.4.5 Wettberbsintensität

5. MARKTSEGMENTIERUNG

- 5.1 Chemischer Ursprung

- 5.1.1 Synthetik

- 5.1.2 Biologisch

- 5.2 Produktart

- 5.2.1 Insektizide

- 5.2.2 Fungizide

- 5.2.3 Andere Produkttypen

- 5.3 Anwendung

- 5.3.1 Kommerziell

- 5.3.2 Farmebene

- 5.4 Anwendungstechnik

- 5.4.1 Saatgutbeschichtung

- 5.4.2 Samenpelletierung

- 5.4.3 Saatgutbeizung

- 5.4.4 Andere Anwendungstechniken

- 5.5 Erntetyp

- 5.5.1 Getreide und Getreide

- 5.5.2 Hülsenfrüchte und Ölsaaten

- 5.5.3 Früchte und Gemüse

- 5.5.4 Andere Pflanzenarten

- 5.6 Erdkunde

- 5.6.1 Großbritannien

- 5.6.2 Deutschland

- 5.6.3 Russland

- 5.6.4 Spanien

- 5.6.5 Italien

- 5.6.6 Frankreich

- 5.6.7 Rest von Europa

6. WETTBEWERBSFÄHIGE LANDSCHAFT

- 6.1 Die am häufigsten verwendeten Wettbewerbsstrategien

- 6.2 Marktanteilsanalyse

- 6.3 Firmenprofile

- 6.3.1 Syngenta

- 6.3.2 Bayer CropScience AG

- 6.3.3 BASF SE

- 6.3.4 Corteva Agrarwissenschaft

- 6.3.5 Sumitomo Chemical Europe

- 6.3.6 Croda International PLC (Incotec Group BV)

- 6.3.7 Mitsui & Co.

- 6.3.8 Associated British Foods PLC

- 6.3.9 Nufarm

- 6.3.10 InVivo Group (Semences de France)

- 6.3.11 Advanced Biological Marketing Inc.

7. MARKTCHANCEN UND ZUKÜNFTIGE TRENDS

Unter Saatgutbehandlung versteht man die Anwendung chemischer Inhaltsstoffe oder biologischer Organismen auf das Saatgut, die einen Schutz durch Unterdrückung, Kontrolle oder Abwehr von Pflanzenpathogenen, Insekten oder anderen Schädlingen ermöglicht, die Samen, Sämlinge oder Pflanzen befallen. Es ermöglicht auch eine Verbesserung des Saatguts, indem es seine Leistung nach der Ernte verbessert und es vor der Aussaat konditioniert.

Der europäische Saatgutbehandlungsmarkt ist segmentiert nach chemischem Ursprung (synthetisch und biologisch), Produkttyp (Insektizide, Fungizide und andere Produkttypen), Anwendung (kommerziell und auf landwirtschaftlicher Ebene), Anwendungstechnik (Saatgutbeschichtung, Saatgutpelletierung, Saatgutbeizung, und andere Anwendungstechniken), Kulturart (Getreide und Getreide, Hülsenfrüchte und Ölsaaten, Obst und Gemüse sowie andere Kulturarten) und Geographie (Deutschland, Vereinigtes Königreich, Frankreich, Spanien, Russland, Italien und übriges Europa). Der Bericht bietet Marktgrößen in Bezug auf Werte in Mio. USD für die oben genannten Segmente.

| Synthetik |

| Biologisch |

| Insektizide |

| Fungizide |

| Andere Produkttypen |

| Kommerziell |

| Farmebene |

| Saatgutbeschichtung |

| Samenpelletierung |

| Saatgutbeizung |

| Andere Anwendungstechniken |

| Getreide und Getreide |

| Hülsenfrüchte und Ölsaaten |

| Früchte und Gemüse |

| Andere Pflanzenarten |

| Großbritannien |

| Deutschland |

| Russland |

| Spanien |

| Italien |

| Frankreich |

| Rest von Europa |

| Chemischer Ursprung | Synthetik |

| Biologisch | |

| Produktart | Insektizide |

| Fungizide | |

| Andere Produkttypen | |

| Anwendung | Kommerziell |

| Farmebene | |

| Anwendungstechnik | Saatgutbeschichtung |

| Samenpelletierung | |

| Saatgutbeizung | |

| Andere Anwendungstechniken | |

| Erntetyp | Getreide und Getreide |

| Hülsenfrüchte und Ölsaaten | |

| Früchte und Gemüse | |

| Andere Pflanzenarten | |

| Erdkunde | Großbritannien |

| Deutschland | |

| Russland | |

| Spanien | |

| Italien | |

| Frankreich | |

| Rest von Europa |

Marktdefinition

- Vehicle Types - Passenger Vehicles, Commercial Vehicles and Motorcycles are the vehicle types considered under the automotive lubricants market.

- Product Types - For the purpose of this study, lubricant products such as engine oils, transmission oils, greases and hydraulic fluids are taken into consideration.

- Service Refill - Service refill is the primary factor considered while accounting the lubricant consumption for each of the vehicle segments, under the study.

- Factory Fill - First lubricant fill-ups for newly produced vehicles are considered.

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.