Marktgröße für vorgefertigte Gebäude in Europa

| Studienzeitraum | 2020 - 2029 |

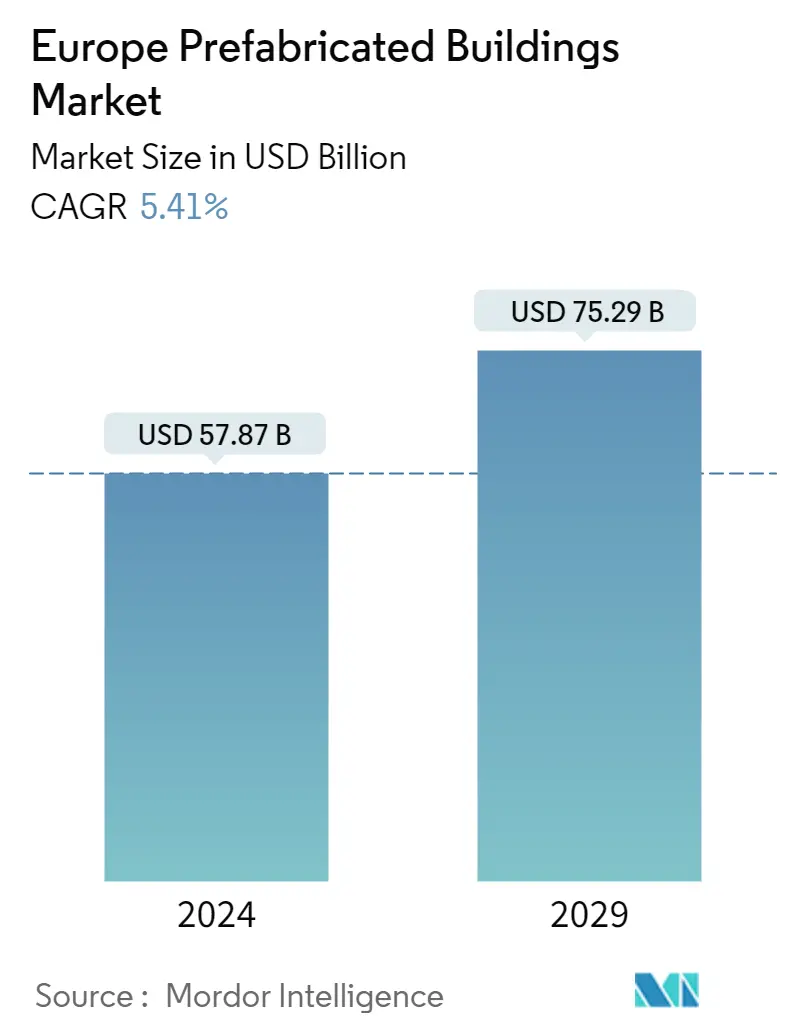

| Marktgröße (2024) | USD 57.87 Milliarden |

| Marktgröße (2029) | USD 75.29 Milliarden |

| CAGR(2024 - 2029) | 5.41 % |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert |

Wie können wir helfen?

Marktanalyse für vorgefertigte Gebäude in Europa

Die Marktgröße für vorgefertigte Gebäude in Europa wird im Jahr 2024 auf 57,87 Milliarden US-Dollar geschätzt und soll bis 2029 75,29 Milliarden US-Dollar erreichen, was einem durchschnittlichen jährlichen Wachstum von 5,41 % im Prognosezeitraum (2024–2029) entspricht.

Der Ausbruch der COVID-19-Pandemie hat zu großer Unsicherheit bei Anbietern und Auftragnehmern in der Bauindustrie in ganz Europa geführt. Mehrere Bauunternehmen haben ihre Projekte aufgrund von Lockdowns und Einschränkungen eingestellt. Aufgrund des unmittelbaren Bedarfs für Krankenhäuser und Quarantänebereiche kam es jedoch zu einem Anstieg der Nachfrage nach vorgefertigten Materialien. Da für das traditionelle Bauen ein hoher Arbeitskräftebedarf erforderlich ist, erwies sich die Entscheidung für Fertigbauten während der Pandemie als optimale Lösung.

Der Markt wächst, da die Nachfrage nach höherwertigen, umweltfreundlichen Häusern auf dem gesamten Kontinent steigt, wobei das Vereinigte Königreich und Deutschland den höchsten Anteil ausmachen. Es wird erwartet, dass die Einführung der additiven Fertigung in Europa den Fertigbausektor deutlich ankurbeln wird. Unternehmen setzen auf umweltfreundliche Produkte und Produktionspraktiken, um sich von der Konkurrenz abzuheben. Die Einführung energieabsorbierender Materialien wie Mikrowohnungen ist das Ergebnis einer Fokussierung auf Energieeffizienz.

Die Nachfrage nach Fertighäusern steigt, da die Vorteile der Bautechnik zunehmend von neuen Hauskäufern in einem sich verbessernden wirtschaftlichen und demografisch aufgeladenen Markt genutzt werden. Bis Ende 2022 sollen voraussichtlich 70.100 Einheiten in sechs nordeuropäischen Ländern verkauft werden, wobei die deutsche Nachfrage insbesondere nach schlüsselfertigen Lösungen ein beträchtliches Niveau darstellt.

Markttrends für vorgefertigte Gebäude in Europa

Den größten Anteil in der Branche haben vorgefertigte Holzgebäude

In Italien wächst der Fertigteilmarkt für Holzwaren, was sich an der steigenden Produktion von Brettsperrholz (CLT) zeigt. Die CLT-Produktion in der DACH-Region (Deutschland, Österreich und Schweiz), der Tschechischen Republik und Italien beträgt insgesamt über 750.000 m3 und wächst mit einer Rate von mehr als 10 % pro Jahr. Im Jahr 2016 legte die russische Regierung Anforderungen für die Verwendung von Holz im staatlichen Wohnungsbau fest 30 % im Jahr 2018, 35 % im Jahr 2019, 40 % im Jahr 2020 und 45 % im Jahr 2021.

Die Segezha-Gruppe ist Marktführer im Brettschichtholzbau in Russland. Sokol Timber Company, eine Tochtergesellschaft von Segezha, ist eine große industrielle Wohnungsbaufabrik, die hauptsächlich Leimholz für den Export herstellt. Die Segezha Group begann im Juni 2019 mit dem Bau einer CLT-Produktionsfabrik mit einer Produktionskapazität von 250.000 m2 pro Jahr. Der Einsatz von Stahl im Infrastruktur-, Wohnungs-, Kommunal- und Sozialbau nimmt in Russland aufgrund der hohen Umweltfreundlichkeit von Metallkonstruktionen zu während ihres gesamten Lebenszyklus und erhöhte Infrastrukturinvestitionen. Der Holzbau erfreut sich in Frankreich immer größerer Beliebtheit. Traditionell machte es einen kleineren Prozentsatz aller Mehrfamilienhäuser aus und war hauptsächlich Gebäuden mit einer Höhe von bis zu vier Stockwerken vorbehalten. Es gibt bereits eine zunehmende Anzahl von Projekten für Gebäude mit sieben bis 16 Stockwerken, bei denen Holz für die Gebäudehülle oder -struktur verwendet wird. Für die nächsten 15 Jahre hat sich die Stadt Bordeaux im Südwesten Frankreichs vorgenommen, jährlich 25.000 Quadratmeter Holzflächen zu erschließen. Der Hyperion Tower, ein 18-stöckiges Wohngebäude mit CLT-Böden und -Wänden, ist eines der wegweisenden Gebäude. Es wird erwartet, dass es eines der höchsten Holzgebäude der Welt sein wird.

Produkte aus verschiedenen Materialien konkurrieren mit Betonfertigteilen. Beispielsweise konkurrieren vorgefertigte Schienenschwellen aus Beton bis zu einem gewissen Grad mit Schienenschwellen aus Holz, Stahl und Kunststoff auf dem Markt für Schienenschwellen, dem Hauptendverbraucher von vorgefertigtem Beton. In Frankreich machen hölzerne Schienenschwellen volumenmäßig 15 % des gesamten Schienenschwellenvolumens aus (aufgrund eines Gesetzes, das aufgrund einer Vereinbarung mit der Holzbranche den Bau von 250.000 Schienenschwellen pro Jahr aus Holz vorschreibt), während Betonfertigteile 100 % ausmachen % des verbleibenden Schienenschwellenmarktes.

Steigende Investitionen in der britischen Fertigbauindustrie könnten den Markt ankurbeln

Nach Angaben des National House Building Council (NHBC) sank die Zahl der im Vereinigten Königreich zum Bau registrierten Neubauten im Jahr 2021 um 23,2 % auf 123.151, den niedrigsten Stand seit 2012 (104.922). Der NHBC gab außerdem an, dass die Zahl der Neuanmeldungen von Eigenheimen im Jahr 2021 in allen Regionen des Vereinigten Königreichs zurückgegangen sei, wobei der größte Rückgang im zweiten Quartal zu verzeichnen sei. Nach Angaben des Amtes für nationale Statistik stiegen im zweiten Quartal 2021 die neuen Wohnungsbauaufträge auf dem privaten Markt explizit – saisonbereinigt, Volumen – um 4,6 % gegenüber dem Vorquartal und 154,8 % gegenüber dem Vorjahr, was darauf hindeutet, dass die Die Auftragslage für Immobilienentwickler erholt sich nach dem Lockdown.

Da die britische Regierung plant, bis 2022 jährlich rund 300.000 neue Wohnungen zu bauen, um den Herausforderungen auf dem Wohnungsmarkt zu begegnen, wird der Fertigbau dort voraussichtlich eine wichtige Rolle spielen. Darüber hinaus erlaubte der Rat von Worthing Ikea im Juni 2019, in einem Joint Venture mit der Baufirma Skanska modulare Häuser an der Südküste zu bauen. Die beiden Unternehmen Ilke Homes und Legal General haben Fabriken zur Herstellung von Fertighäusern gebaut. Diese beiden Unternehmen verändern die Fertighausindustrie des Landes mit der Produktion von Zwei- und Drei-Zimmer-Häusern, die zwischen 65.000 und 79.000 GBP kosten. Ilke Homes versprach, 2.000 Häuser pro Jahr zu produzieren und schließlich 5.000 zu erreichen. Die Versicherungsgesellschaft Legal General hat außerhalb von Leeds eine riesige Fabrik gebaut, in der jährlich 3.500 Häuser gebaut werden können.

Überblick über die europäische Fertigbauindustrie

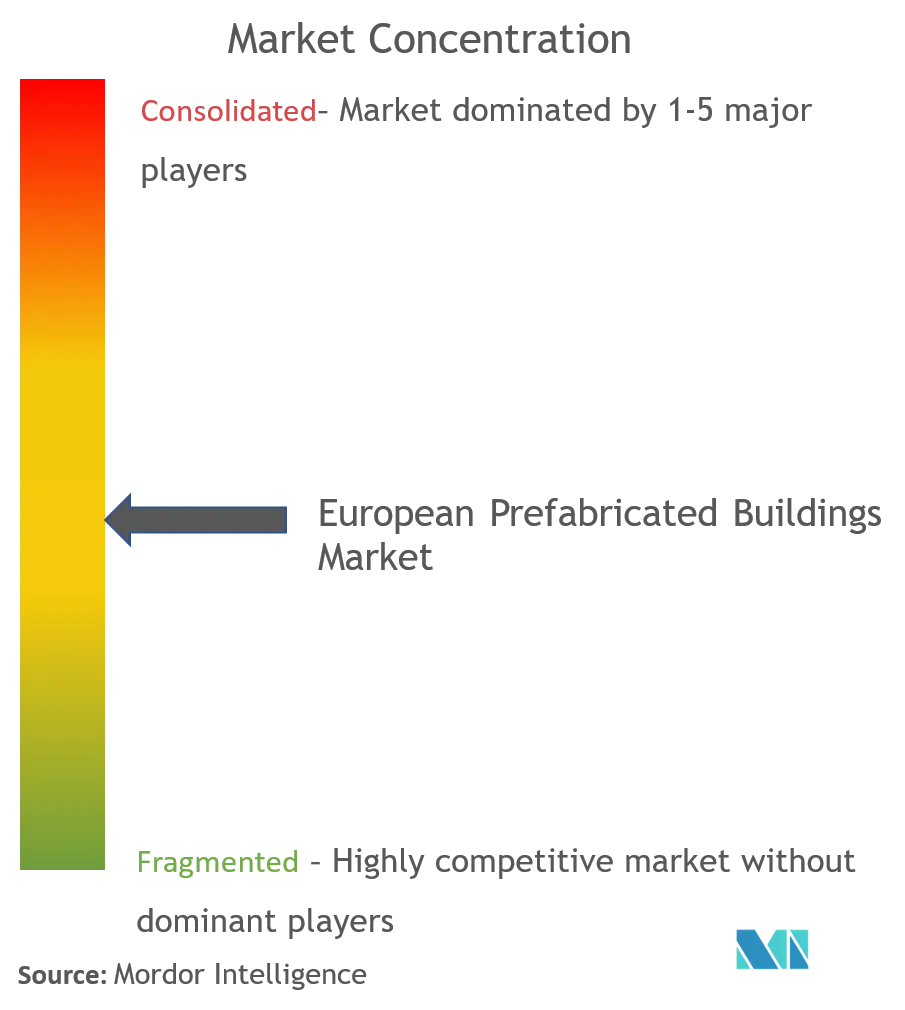

Der europäische Markt für Fertighäuser ist fragmentiert und weist viele Akteure auf. Der Markt ist hart umkämpft und es gibt keinen Anbieter, der den größten Anteil einnimmt. Zu den Hauptakteuren auf dem Markt gehören Laing O-Rourke, Bouygues Construction, Skanska AB, Kleusberg GmbH und Deutsche Fertighaus Holding.

Europas Marktführer für vorgefertigte Gebäude

-

Laing O-Rourke

-

Bouygues Construction, VINCI

-

Skanska AB

-

Kleusberg GmbH & Co. (KG)

-

Deutsche Fertighaus Holding

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktnachrichten für vorgefertigte Gebäude in Europa

Im Januar 2022 beauftragte die Universität Oxford ihren langjährigen Partner Laing O'Rourke mit der Errichtung des Stephen A. Schwarzman Centre for the Humanities. Die Auszeichnung könnte eines der größten Einzelgebäudeprojekte der Universität bedeuten und würde dazu führen, dass Laing O'Rourke sein zwölftes Projekt für einen Kunden liefert, mit dem es seit zwei Jahrzehnten zusammenarbeitet. Es wird geschätzt, dass das neue Gebäude neun Fakultäten, Institute und sieben Bibliotheken und Sammlungen in einem Haus vereint und nachhaltige, flexible und zugängliche Räume für das Lernen, Forschen und Experimentieren von Postgraduierten und Postdoktoranden bietet. Räume für Aufführungen und öffentliches Engagement bilden ein Schlüsselelement des Projekts, darunter ein Konzertsaal mit 500 Sitzplätzen, der mit weltweit führenden akustischen Fähigkeiten ausgestattet ist, ein Theater mit 250 Sitzplätzen und ein Bereich für Filmvorführungen. Es wird geschätzt, dass es das Herzstück des Radcliffe Observatory Quarter (ROQ) bildet und von einem einladenden Landschaftsraum umgeben ist, der die gesamte Gemeinschaft miteinander verbindet.

Im August 2021 erhielt Uliving, eine auf Studentenunterkünfte spezialisierte Marke von Linkcity UK (der Immobilienentwicklungstochter von Bouygues UK), einen 50-jährigen Konzessionsvertrag für den Bau und die Bereitstellung von Facility-Management-Dienstleistungen für ein Projekt mit 1.262 Schlafzimmern an der University of Essex im Konsortium mit Equitix, seinem Eigenkapitalpartner. Der Auftragswert beträgt 168 Mio. GBP (194 Mio. EUR).

Europa-Marktbericht für vorgefertigte Gebäude – Inhaltsverzeichnis

1. EINFÜHRUNG

1.1 Studienannahmen und Marktdefinitionen

1.2 Umfang der Studie

2. FORSCHUNGSMETHODIK

2.1 Analysemethodik

2.2 Forschungsphasen

3. ZUSAMMENFASSUNG

4. MARKTEINBLICKE

4.1 Aktuelles Marktszenario

4.2 Technologische Trends

4.3 Einblicke in die Lieferketten-/Wertschöpfungskettenanalyse der Fertighausindustrie

4.4 Kurzbeschreibung zu den verschiedenen Strukturen, die in der Fertigbauindustrie verwendet werden

4.5 Kostenstrukturanalyse der Fertighausindustrie

4.6 Auswirkungen von COVID-19 auf den Markt

5. MARKTDYNAMIK

5.1 Treiber

5.2 Einschränkungen

5.3 Möglichkeiten

5.4 Porters Fünf-Kräfte-Analyse

5.4.1 Verhandlungsmacht der Lieferanten

5.4.2 Verhandlungsmacht der Verbraucher/Käufer

5.4.3 Bedrohung durch neue Marktteilnehmer

5.4.4 Bedrohung durch Ersatzprodukte

5.4.5 Wettberbsintensität

6. MARKTSEGMENTIERUNG

6.1 Auf Antrag

6.1.1 Wohnen

6.1.2 Kommerziell

6.1.3 Andere Anwendungen (industriell, institutionell und Infrastruktur)

6.2 Nach Geographie

6.2.1 Belgien

6.2.2 Finnland

6.2.3 Frankreich

6.2.4 Deutschland

6.2.5 Italien

6.2.6 Rest von Europa

7. WETTBEWERBSFÄHIGE LANDSCHAFT

7.1 Überblick (Marktkonzentration und Hauptakteure)

7.2 Firmenprofile

7.2.1 Laing O-Rourke

7.2.2 Bouygues Construction

7.2.3 Skanska AB

7.2.4 Kleusberg GmbH & Co. (KG)

7.2.5 Deutsche Fertighaus Holding

7.2.6 Berkley Homes

7.2.7 Ilke Homes

7.2.8 Segezha Group

7.2.9 Moelven Byggmodul AB

7.2.10 ALHO Systembau GmbH

7.2.11 Fertighaus Weiss GmbH *

8. MARKTCHANCEN UND ZUKÜNFTIGE TRENDS

9. ANHANG

9.1 Makroökonomische Indikatoren (BIP-Aufschlüsselung nach Sektoren, Beitrag des Baugewerbes zur Wirtschaft usw.)

9.2 Wichtige Statistiken zu Produktion, Verbrauch sowie Export und Import von Baumaterialien

Segmentierung der Fertiggebäudeindustrie in Europa

Der europäische Markt für vorgefertigte Gebäude deckt wachsende Trends und Projekte wie Gewerbe-, Wohn- und Industriebau ab. Der Bericht behandelt auch die Branche und die verwendeten Materialien wie Beton, Holz, Glas, Metall und andere Arten. Der Marktumfang wurde erweitert, um Einblicke auf regionaler Ebene durch eine geografische Segmentierung zu ermöglichen. Neben dem Umfang des Berichts analysiert er auch die Hauptakteure und die Wettbewerbslandschaft auf dem Markt. Auch die Auswirkungen von COVID-19 wurden in die Studie einbezogen und berücksichtigt.

| Auf Antrag | ||

| ||

| ||

|

| Nach Geographie | ||

| ||

| ||

| ||

| ||

| ||

|

Häufig gestellte Fragen zur Marktforschung für vorgefertigte Gebäude in Europa

Wie groß ist der europäische Markt für vorgefertigte Gebäude?

Es wird erwartet, dass der Markt für vorgefertigte Gebäude in Europa im Jahr 2024 57,87 Milliarden US-Dollar erreichen und bis 2029 mit einer jährlichen Wachstumsrate von 5,41 % auf 75,29 Milliarden US-Dollar wachsen wird.

Wie groß ist der Markt für vorgefertigte Gebäude in Europa derzeit?

Im Jahr 2024 wird der Markt für vorgefertigte Gebäude in Europa voraussichtlich ein Volumen von 57,87 Milliarden US-Dollar erreichen.

Wer sind die Hauptakteure auf dem europäischen Markt für vorgefertigte Gebäude?

Laing O-Rourke, Bouygues Construction, VINCI, Skanska AB, Kleusberg GmbH & Co. (KG), Deutsche Fertighaus Holding sind die größten Unternehmen, die auf dem europäischen Markt für vorgefertigte Gebäude tätig sind.

Welches ist die am schnellsten wachsende Region im europäischen Markt für vorgefertigte Gebäude?

Schätzungen zufolge wird Nordamerika im Prognosezeitraum (2024–2029) mit der höchsten CAGR wachsen.

Welche Region hat den größten Anteil am europäischen Markt für vorgefertigte Gebäude?

Im Jahr 2024 hat Nordamerika den größten Marktanteil am europäischen Markt für vorgefertigte Gebäude.

Welche Jahre deckt dieser europäische Markt für vorgefertigte Gebäude ab und wie groß war der Markt im Jahr 2023?

Im Jahr 2023 wurde die Größe des europäischen Marktes für vorgefertigte Gebäude auf 54,90 Milliarden US-Dollar geschätzt. Der Bericht deckt die historische Marktgröße des europäischen Marktes für vorgefertigte Gebäude für die Jahre 2020, 2021, 2022 und 2023 ab. Der Bericht prognostiziert auch die Größe des europäischen Marktes für vorgefertigte Gebäude für die Jahre 2024, 2025, 2026, 2027, 2028 und 2029.

Branchenbericht für vorgefertigte Gebäude in Europa

Statistiken für den Marktanteil, die Größe und die Umsatzwachstumsrate von vorgefertigten Gebäuden in Europa im Jahr 2024, erstellt von Mordor Intelligence™ Industry Reports. Die Analyse der Fertiggebäude in Europa umfasst eine Marktprognose bis 2029 und einen historischen Überblick. Holen Sie sich ein Beispiel dieser Branchenanalyse als kostenlosen PDF-Download.

Europa vorgefertigte Gebäude Schnappschüsse melden